Analisis kegiatan keuangan dan ekonomi Bank CenterCredit JSC. Pinjaman untuk badan hukum di Bank CenterCredit Nomor telepon Bank Center Credit

Baca juga

Perusahaan Saham Gabungan "Bank CenterCredit" didirikan pada 19 September 1988 dan merupakan salah satu bank komersial pertama di Kazakhstan.

Ini adalah satu-satunya lembaga keuangan yang didirikan pada masa Soviet dan masih beroperasi dengan sukses; Selama bertahun-tahun, bank ini termasuk dalam daftar enam pemain terbesar di sektor perbankan dalam hal aset, pada tahun 2014, bank ini menempati peringkat keempat dalam indikator ini.

Sejarah pendirian bank dimulai dengan berdirinya Bank Koperasi Sentral Alma-Ata pada tahun 1988, salah satu bank komersial pertama yang didirikan di Uni Soviet.

Pada pertengahan tahun 1988, 12 ribu koperasi terdaftar di Kazakhstan, mempekerjakan 175 ribu orang. Ada lebih dari 700 koperasi di Almaty dan wilayah sekitarnya. Beberapa dari mereka bersatu dalam sebuah serikat pekerja, di bawah naungan Bank Koperasi Sentral Alma-Ata didirikan.

Pada tahun-tahun pertama beroperasi, bank tersebut terus-menerus menjadi perhatian kantor republik Bank Negara Uni Soviet, dan kemudian Bank Nasional Kazakhstan. Pembentukannya didukung oleh Komite Sentral Partai Komunis SSR Kazakh, karena instruksi diberikan dari atas untuk memajukan gerakan koperasi.

Basis sumber daya bank terdiri dari saldo rekening giro perusahaan. Uang ini adalah sumber pinjaman. Modal dasar dibentuk dari iuran serikat koperasi. Kemudian bank mulai menarik klien – bisnis yang memiliki saldo rekening. Salah satu klien pertama bank tersebut adalah Masyarakat Tunanetra Kazakh; terdapat juga berbagai organisasi pemuda dan Komsomol mandiri. Ditambah lagi, ada pinjaman dari bank-bank milik negara: pada awal 1990-an, Sberbank mengeluarkan pinjaman antar bank pertama sebesar satu juta rubel. Ini sudah merupakan uang yang sangat terdepresiasi, tetapi semua ini menciptakan basis sumber daya untuk memberikan pinjaman kepada koperasi.

Pada tahun 1991, berdasarkan keputusan konferensi pendiri pada tanggal 6 Maret tahun yang sama, Bank Koperasi Sentral Alma-Ata diubah namanya menjadi Bank Saham Gabungan Sentral Kazakh "Bank Pusat", yang piagamnya didaftarkan oleh Negara Bank SSR Kazakh pada 12 Agustus 1991 berdasarkan No.21.

Pada tahun 1996, bank tersebut mendaftarkan kembali bentuk hukumnya dan berganti nama menjadi OJSC Bank CenterCredit.

Pada tahun 1997, Bank CenterCredit OJSC memenangkan tender privatisasi Zhilstroybank CJSC, dan pada tahun 1998 kedua bank tersebut bergabung; sebenarnya, saat itulah Bank CenterCredit didirikan dalam bentuk yang masih ada.

Pada tahun 1999, Bank CenterCredit adalah salah satu bank lapis kedua pertama yang menjadi peserta Dana Jaminan Deposit (Asuransi) Kazakhstan. individu.

Pada tanggal 1 Juli 1999, Kode Etik untuk manajer senior dan menengah telah disetujui. Ketentuan utama kode ini membantu membentuk semangat dan gaya perilaku perusahaan modern.

Sesuai dengan Undang-undang Republik Kazakhstan “Tentang Perusahaan Saham Gabungan” tanggal 13 Mei 2003, Bank CenterCredit OJSC pada tahun 2004 mendaftarkan kembali bentuk organisasi dan hukumnya dan mengubah namanya menjadi Bank CenterCredit JSC.

17 Maret 2008 Bank mengumumkan akuisisi 30% saham di ibukota Kookmin Bank Korea Selatan dengan prospek lebih lanjut untuk meningkatkan partisipasinya menjadi 50,1% atau lebih tinggi.

Kookmin Bank adalah lembaga keuangan terbesar di Korea, melayani lebih dari 26 juta nasabah di 1,204 cabang. Kookmin Bank berkantor pusat di Seoul dan terdaftar di Bursa Efek Seoul dan New York serta memiliki kantor perwakilan di Hong Kong, Tokyo, London, Auckland, New York, Guangzhou, Almaty, Kyiv, Ho Chi Minh City, dan Jakarta.

Pada tanggal 27 Agustus 2008, Kookmin Bank of Korea menyelesaikan akuisisi 23% saham di ibukota BCC senilai 59,9 miliar tenge (setara dengan $500 juta). Hal ini didahului oleh Kookmin yang memperoleh semua persetujuan peraturan yang diperlukan, termasuk izin dari Badan Perlindungan Persaingan dan Badan Pengaturan dan Pengawasan Pasar Keuangan dan organisasi keuangan Republik Kazakstan.

Pada saat akuisisi saham Bank CenterCredit, perwakilan pihak Korea Selatan menyatakan bahwa mereka setuju untuk menyelesaikan transaksi tersebut tepat ketika Asia Tengah mulai memperoleh manfaat dari sumber daya alamnya. Sebelumnya, akuisisi semacam itu terutama dilakukan oleh bank-bank Eropa Barat. Oleh karena itu, manajemen Kookmin Bank di masa depan berencana memasuki wilayah CIS melalui akuisisi saham di Bank CenterCredit JSC.

Pada bulan Agustus 2008, Kookmin Bank mengakuisisi 23% saham Bank tersebut. Pada tanggal 31 Desember 2009, bagian Kookmin Bank dalam modal dasar Bank CenterCredit JSC adalah 30,52%.

Pada tanggal 25 Februari 2010, mitra strategis Bank CenterCredit JSC, Kookmin Bank Co Ltd dan International Finance Corporation (IFC) menyelesaikan transaksi untuk penyertaan modal Bank CenterCredit. Hasilnya, Bank CenterCredit mendapat dukungan kuat dalam bentuk modal saham baru sebesar 17,2 miliar tenge. Kookmin Bank meningkatkan kepemilikannya menjadi 41,94%.

Kolaborasi strategis antara Bank dan Kookmin Bank akan memungkinkan kedua lembaga keuangan terkemuka untuk menggabungkan keterampilan dan pengalaman mereka untuk memanfaatkan peluang bisnis yang sangat besar.

JSC "Bank CenterCredit" adalah salah satu dari sedikit bank yang, setelah selamat dari semua kesulitan transisi ke ekonomi pasar, tetap stabil, andal, dan menguntungkan selama 25 tahun.

Kegiatan utama Bank CenterCredit JSC (BCC) adalah kegiatan perbankan komersial yang melakukan transaksi dengan sekuritas, pinjaman, instrumen valuta asing dan derivatif, pemberian pinjaman dan jaminan.

Bank menawarkan klien berbagai layanan perbankan - pinjaman dalam tenge dan mata uang asing, menerima deposito, melakukan pembayaran dan transfer, penukaran mata uang, layanan kartu kredit, memberikan layanan kustodian kepada investor Kazakstan, layanan lainnya, dan telah memperluas jaringan cabang dan dana simpanan mereka. Klien utama Bank adalah usaha menengah dan kecil, perorangan, perusahaan besar nasional, dan perusahaan negara. Bank ini adalah salah satu peserta pertama Dana Kazakhstan untuk Penjaminan (Asuransi) Simpanan Perorangan di Bank Tingkat Kedua.

Jaringan penjualan BCC per 1 Januari 2014 mencakup 20 cabang dan 128 divisi struktural.

Pembagian struktural cabang disajikan dalam format berikut:

- - Manajemen Operasi (Opera) - 20;

- - Pusat VIP - 1;

- - Pusat Layanan Keuangan - 28;

- - Pusat layanan ritel - 30;

- - Departemen penyelesaian tunai - 49.

BCC memiliki cabang di seluruh pusat regional dan kota-kota besar Republik Kazakstan. Secara total, cabang dan divisi strukturalnya berlokasi di 38 daerah berpenduduk di seluruh wilayah Kazakstan.

Divisi struktural BCC, apa pun jenisnya - Opera, Pusat VIP, Distrik Federal Pusat, Bank Sentral, RKO - menyediakan berbagai layanan perbankan: layanan penyelesaian tunai, pinjaman, deposito, akun saat ini, operasi transfer, kartu pembayaran, jaminan, layanan aman dan banyak lagi.

BCC memiliki hubungan koresponden jangka panjang dengan lembaga keuangan di negara-negara CIS, Kazakhstan, dan luar negeri. Hal ini secara signifikan berkontribusi pada perluasan geografi perdagangan dan operasi keuangan nasabah bank.

Bank secara aktif berinteraksi dengan lembaga keuangan pembangunan global, seperti Bank Eropa untuk Rekonstruksi dan Pembangunan (EBRD), FMO (Belanda), DEG (Jerman), International Finance Corporation (IFC), Asian Development Bank (ADB), OPIC (AS ) dan Bank Pembangunan Eurasia (EDB). Kerjasama jangka panjang dengan organisasi internasional adalah pengakuan atas stabilitas keuangan BCC, transparansi kegiatannya, dan keandalan klien dan mitra.

Bank merupakan perusahaan induk dari grup perbankan. BCC memiliki tiga anak perusahaan lokal yang bergerak di bidang kegiatan pialang-dealer, manajemen aset, penyewaan dan layanan pensiun, serta anak perusahaan bank di Federasi Rusia LLC "Bank BCC - Moskow" (lihat Tabel 3).

Tabel 3

Anak perusahaan JSC "Bank CenterCredit"

|

Anak perusahaan |

Bidang kegiatan |

deskripsi singkat tentang |

|

JSC "INVESTASI BCC" |

Perbankan investasi |

Menyediakan layanan berikut:

|

|

LLP "Penyewaan Pusat" |

sewa keuangan |

Memberikan layanan penyewaan kepada perusahaan Kazakh, menciptakan peluang untuk mengembangkan bisnis mereka dan meningkatkan kesejahteraan Kazakhstan. Produk utama yang ditawarkan oleh Center Leasing LLP kepada nasabah korporasi bank, usaha kecil dan menengah serta pengusaha swasta adalah layanan keuangan, pembayaran kembali dan sewa guna usaha tanpa keahlian keuangan. |

|

LLP "VSS-Investasikan" |

Manajemen Aset Tertekan |

Kegiatan utamanya adalah pengelolaan aset reksa dana dan pengelolaan portofolio investasi |

|

LLC "Bank BCC-Moskow" |

Kegiatan perbankan |

Beroperasi berdasarkan lisensi Bank Sentral Federasi Rusia untuk operasi perbankan No. 3480 tanggal 07/09/2012. |

|

JSC NPF "Modal" |

Pengelolaan dana pensiun |

Dibuat pada tahun 2001. Sejak November 2013, setelah pengalihan seluruh aset pensiun ke pengelolaan UAPF, kegiatan JSC NPF "Capital" hanya dikaitkan dengan pengelolaan portofolio investasinya sendiri |

Jaringan koresponden Bank CenterCredit JSC mencakup sekitar 40 bank asing, yang memungkinkan penyelesaian di seluruh dunia. Bank telah memasang 1.350 terminal POS.

Misi bank adalah "Salah satu bank terbaik yang menyediakan layanan berkualitas, produk baru, dan alat yang berorientasi pada pelanggan."

Nilai-nilai perusahaan adalah: "Kejujuran. Profesionalisme. Efisiensi. Keramahan."

Badan pengatur bank disajikan pada Gambar 4.

Kompetensi pengurus bank ditentukan oleh Piagam yang didaftarkan pada tanggal 25 Mei 2004 di Departemen Kehakiman Almaty. Masalah-masalah yang berkaitan dengan kegiatan Bank sebagai perusahaan saham gabungan yang tidak tercermin dalam piagam diatur oleh Undang-undang Republik Kazakhstan “Tentang Perusahaan Saham Gabungan” saat ini dan peraturan lainnya.

Gambar 4. Struktur kepengurusan Bank CenterCredit JSC

Struktur organisasi bank meliputi kantor pusat, 20 cabang dan 98 cabang penyelesaian kas.

Kantor pusat adalah pusat metodologi yang mengoordinasikan kegiatan semua cabang dan memberikan dukungan komprehensif kepada mereka.

Kantor pusat diwakili oleh Departemen berikut:

- - Departemen Keuangan

- - Departemen Analisis dan Manajemen Risiko

- - Departemen Risiko Kredit

- - Departemen Pinjaman Usaha Kecil dan Menengah

- - Bagian administrasi

- - Departemen Keuangan

- - Departemen Bisnis Ritel

- - Departemen Keuangan Perusahaan

- - Departemen hubungan Internasional

- - Layanan Audit Internal

Setiap departemen mencakup beberapa direktorat.

Tugas utama yang dihadapi Departemen Keuangan adalah kontrol dan dukungan layanan perantara dan operasi dealer bank, pemantauan likuiditas dan kontrol atas kepatuhan terhadap standar kehati-hatian, menyediakan mata uang tunai dan sumber daya moneter kepada cabang, pembentukan dan pengelolaan portofolio sekuritas bank.

Departemen Analisis dan Manajemen Risiko didirikan pada Agustus 2002. Tugasnya meliputi menciptakan dan meningkatkan sistem manajemen risiko yang efektif. Departemen ini terus memantau makroekonomi, menyiapkan perkiraan untuk perkembangan pasar lebih lanjut, menganalisis aktivitas pesaing dan melakukan analisis SWOT terhadap bank. Berdasarkan informasi analitis yang digunakan, Departemen mengidentifikasi seluruh risiko yang dihadapi atau mungkin dihadapi oleh bank, mengukurnya, menetapkan lingkungan pengendalian dan terus memantau indikator kinerja bank yang terkait dengan risiko.

Departemen Risiko Kredit mengembangkan kebijakan kredit internal bank, menyiapkan kerangka metodologi dan peraturan untuk kegiatan pinjaman, menganalisis dan memantau portofolio pinjaman seluruh Bank dan cabang, melayani klien di bidang pinjaman, pembiayaan perdagangan, pinjaman hipotek, serta seperti pembiayaan melalui lembaga keuangan internasional, analisis kondisi pasar real estat, menangani pinjaman bermasalah, penyusunan laporan sesuai dengan persyaratan Bank Nasional Republik Kazakhstan.

Departemen Peminjaman UKM melaksanakan tugas menarik dan melayani sektor UKM, mengoordinasikan penjualan pinjaman tergantung pada kebutuhan regional, industri dan musiman, mengembangkan dan mempromosikan produk pinjaman, penjaminan, pembiayaan perdagangan, dll., Menerapkan metodologi promosi produk kredit.

Departemen Administrasi melaksanakan implementasi kebijakan personalia Bank secara keseluruhan, bimbingan metodologis proses dokumentasi, perbekalan material dan teknis (komunikasi, transportasi, gudang), organisasi layanan keamanan dan pengumpulan, penyediaan dukungan hukum untuk semua layanan dari bank, organisasi pekerjaan klaim.

Departemen Keuangan melakukan analisis pelaksanaan anggaran, penilaian ahli terhadap profitabilitas, pengaturan proses perpajakan saat ini dan organisasi akuntansi pajak di bank, pelaksanaan pedoman metodologi di bidang akuntansi dan pelaporan, dan pelaksanaan fungsi back-office.

Departemen Bisnis Ritel mengkoordinasikan proses penjualan produk perbankan melalui jaringan cabang, mengembangkan dan mengimplementasikan produk baru, memantau kondisi teknis dan mengelola jaringan lokal bank dan server database yang ada, mengembangkan perangkat lunak, dan memelihara tempat parkir komputer bank agar berfungsi dengan baik. . Selain itu, Departemen melakukan pekerjaan pada pinjaman ritel.

Tugas utama departemen keuangan perusahaan adalah bekerja dengan klien korporat bank, menarik dan melayani mereka, serta mempromosikan sejarah kredit dan citra bank di pasar modal internasional sebagai target investasi yang menarik di Kazakhstan. Pengembangan bisnis korporasi bank, pengorganisasian daya tarik dana pinjaman, investasi jangka panjang dari lembaga keuangan internasional untuk pembiayaan lebih lanjut proyek-proyek klien korporat.

Tujuan utama Departemen Hubungan Internasional adalah untuk mengembangkan bisnis internasional bank dan meningkatkan citra bank di pasar modal internasional.

Bank juga memiliki empat komite tetap:

- - Komite Kredit, dirancang untuk mengurangi risiko kredit dan mencegah bias dan pengaruh luar dalam pengambilan keputusan kredit

- - Komite Manajemen Aset dan Liabilitas, yang mengelola aset, liabilitas dan risiko keuangan

- - Komite Audit

- - Komite Nominasi dan Urusan Sosial

Per 1 Januari 2014, jumlah saham biasa yang ditempatkan sebanyak 162.456.800 lembar, saham preferen yang dapat dikonversi menjadi saham biasa - 39.249.255 lembar, modal dasar disetor sebesar 69.751 juta tenge.

Pemegang saham utama bank yang memiliki 5 persen atau lebih saham beredar disajikan pada Tabel 4.

Tabel 4

Pemegang saham utama Bank CenterCredit JSC

|

Pemegang saham |

|

|

Kookmin Bank Co Ltd. |

|

|

Baiseitov B.R. |

|

|

Perusahaan Keuangan Internasional (IFC) |

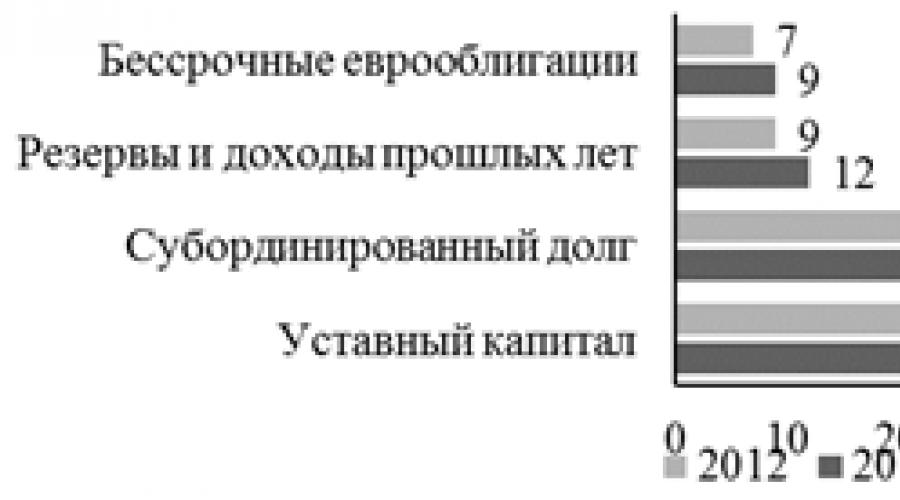

Modal sendiri bank pada tahun 2013 meningkat sebesar 4.300 juta tenge menjadi sebesar 141.698 juta tenge pada 1 Januari 2014. Gambar 5 menunjukkan struktur modal ekuitas Bank CenterCredit JSC.

Seperti yang bisa kita lihat, bagian terbesar dalam struktur permodalan bank ditempati oleh modal dasar, namun bagiannya pada tahun 2013 dibandingkan tahun 2012 mengalami penurunan sebesar 3 poin persentase. dan sebesar 48;%. Sedikit lebih dari sepertiga struktur modal ditempati oleh utang subordinasi (masing-masing 31% dan 33% pada tahun 2013 dan 2012).

Gambar 5. Struktur modal ekuitas Bank CenterCredit JSC, %

Bank CenterCredit JSC menempati posisi stabil di pasar layanan perbankan Kazakhstan (lihat Tabel 5).

Tabel 5

Bagian Bank CenterCredit JSC dalam sistem perbankan Republik Kazakhstan, %

Pada akhir tahun 2013, dalam pemeringkatan bank lapis kedua, bank ini menempati peringkat keempat dalam hal aset, volume simpanan, dan portofolio pinjaman. Bank menempati peringkat ke-6 dalam hal modal ekuitas.

Stabilitas pembangunan, kondisi keuangan yang stabil dan kelayakan kredit BCC dicatat oleh lembaga pemeringkat internasional. Pada tanggal 31 Desember 2013, BCC memiliki peringkat kredit sebagai berikut: Fitch B+, Moody's B2 dan S&P B+ (lihat Tabel 6).

Berdasarkan hasil tahun 2013, badan internasional Global Finance Review mengakui BCC sebagai “Bank Terbaik di Kazakhstan pada tahun 2013 untuk usaha kecil dan menengah.”

Dengan demikian, bank, sambil mempertahankan daya saing dan relevansinya, terus memperkuat posisinya di pasar keuangan Kazakhstan.

Nomor pendaftaran: 3480

Tanggal pendaftaran oleh Bank Rusia: 27.12.2007

BIC: 044525878

Nomor registrasi negara bagian utama: 1077711000201 (27.12.2007)

Modal dasar: Rp 1.293.680.000

Izin (tanggal penerbitan/pengganti terakhir) Bank yang memiliki izin dasar adalah bank yang mempunyai izin yang namanya mengandung kata “dasar”. Semua bank operasional lainnya adalah bank dengan lisensi universal:

Lisensi universal untuk melakukan operasi perbankan dengan dana dalam rubel dan mata uang asing (dengan hak untuk menarik dana dari individu dalam simpanan) dan untuk melakukan operasi perbankan dengan logam mulia (14.06.2018)

Lisensi

Partisipasi dalam sistem penjaminan simpanan: Ya

Merek RAM Bank muncul pada tahun 2018 sebagai hasil dari penggantian nama Bank Center Credit JSC. Keputusan ini ditentukan oleh strategi pengembangan jangka panjang bank, keinginan untuk memasuki pasar baru dan menawarkan peluang tambahan kepada klien dan mitra untuk pengembangan bisnis.

JSC "Bank Center Credit" adalah perseroan terbatas. Memiliki lisensi yang memungkinkan Anda bekerja dengan mata uang. Bank adalah anggota dari banyak asosiasi, yang juga memperluas kemampuan lembaga. Aktivitas aktifnya telah diperhatikan di pasar Forex. Tindakan di MBC bersifat moderat. Bank tersebut, menurut para ahli, dianggap stabil dan telah ditetapkan pada “tingkat kelayakan kredit yang dapat diterima.” Ketua organisasi – Asanovich N.S.

Didirikan pada akhir tahun 2007. Sebelumnya merupakan anak perusahaan yang berada di bawah lembaga perkreditan Center-Credit. Institut Keuangan bekerja sama dengan perusahaan Korea dan Kazakh. Pada tahun 2016, pemegang saham swasta mengambil alih dewan direksi. Jenis kegiatan utama kini telah berubah. Saat ini, investornya adalah perusahaan komersial Rusia (perdagangan, industri makanan, pertanian), dan kewajiban dibentuk dari keuangan klien korporat.

- pelayanan perkreditan untuk pengembangan usaha;

- kartu debit;

- simpanan untuk badan hukum.

Bank Center Credit LLC, yang berlokasi di Moskow, Shmitovsky Prospect, 3, adalah satu-satunya kantor fungsional. Ada juga ATM di alamat ini.

Bank ini didirikan pada akhir tahun 2007 di Moskow dengan nama Bank BCC-Moscow LLC sebagai anak perusahaan dari Kazakh JSC Bank CenterCredit. Bank Rusia menerima izin untuk melakukan operasi perbankan pada bulan Maret 2008, dan untuk menarik simpanan dari individu - pada bulan September 2010 (menjadi anggota sistem asuransi wajib untuk simpanan individu). Pada Juni 2018, nama resmi bank tersebut diubah menjadi RAM Bank LLC.

Hingga saat ini, 100% saham lembaga kredit tersebut dimiliki oleh bank Kazakh, Bank CenterCredit JSC. Penerima manfaat terbesar dari yang terakhir adalah KB Kookmin Bank Korea (29,98%), International Finance Corporation (IFC) (12,59%), Ketua Dewan Direksi Bakhytbek Baiseitov (31,91%), di antara pemegang saham minoritas adalah Perusahaan Milik Negara dan Komite Privatisasi Kementerian Keuangan Republik Kazakhstan. Pada bulan Februari 2016, Bank CenterCredit JSC menjual 100% sahamnya di Bank BCC-Moscow LLC kepada investor swasta Rusia.

Saat ini, peserta RAM Bank adalah 11 individu dengan saham masing-masing 9,09%: Andrey Green, Rosa Fedorova, Ruslan Eseneev, Natalya Bogosta, Irina Vereshchaga, Alexei Filippenko, Irina Sivokon, Ekaterina Poddueva, Lyudmila Vladimirova, Natalya Sitdikova dan Asylbek Tleubaev.

Bank beroperasi melalui satu kantor yang berlokasi di Moskow. Lembaga kredit memiliki salah satu ATM sendiri (di kantor pusat), dan jaringan mitra JSC Standar Rusia juga tersedia untuk klien. Jumlah personel yang tercatat per 1 Januari 2018 sebanyak 68 orang (tahun sebelumnya 75 orang).

Layanan untuk klien korporat dan pengusaha perorangan termasuk layanan penyelesaian tunai, pinjaman, surat kredit dan garansi bank, anjak piutang, program simpanan dan tagihan, layanan jarak jauh, proyek penggajian, dukungan perdagangan luar negeri, dll.

Individu ditawari layanan penyelesaian tunai, pinjaman konsumen yang dijamin dengan real estat, penukaran mata uang, transfer uang (CyberPlat, Western Union), kartu bank (Visa), dll.

Volume aset bersih lembaga kredit telah meningkat sejak awal tahun sebesar 1,2% (atau 35,4 juta rubel), sebesar 3 miliar rubel pada 1 November 2018.

Pertumbuhan mata uang neraca terutama disebabkan oleh masuknya dana yang dikumpulkan di pasar pinjaman antar bank, yang menyebabkan peningkatan basis sumber daya bank. Di bagian aktif neraca, dana yang baru dikumpulkan terutama digunakan untuk meningkatkan volume total portofolio pinjaman dan portofolio sekuritas.

Struktur kewajiban lembaga kredit kurang terdiversifikasi berdasarkan sumber daya tarik dan ditandai dengan ketergantungan yang sangat tinggi pada dana badan hukum, yang bagiannya pada tanggal pelaporan sebesar 61,5% dari total kewajiban bersih lembaga kredit. Selama periode laporan, struktur liabilitas mengalami perubahan sebagai berikut:

Bagian dana yang dikumpulkan dari individu dalam liabilitas menurun dari 11,4% menjadi 11,1%, sementara volume nominalnya menurun sebesar 5,7 juta rubel;

Bagian dana yang diperoleh dari badan hukum dalam liabilitas menurun dari 65,7% menjadi 61,5%, sedangkan volume nominalnya menurun sebesar 98,7 juta rubel;

Bagian dana yang dikumpulkan dari bank dalam kewajiban meningkat dari 0% menjadi 2,4%, sementara volume nominalnya meningkat sebesar 92,9 juta rubel;

Pada tanggal pelaporan, lembaga kredit tidak memiliki surat berharga yang diterbitkan sendiri di neracanya.

Volume dana sendiri organisasi kredit pada 1 November 2018 berjumlah 2,1 miliar rubel; sejak awal tahun, angka ini meningkat 1,4% (atau 28,7 juta rubel). Porsi dana milik sendiri dan dana pinjaman pada tanggal pelaporan masing-masing sebesar 69,5% dan 30,5%. Rasio kecukupan ekuitas (N1.0) pada tanggal pelaporan dipenuhi dengan margin yang signifikan yaitu sebesar 57,76% (minimal 8%).

Sebagian besar aset lembaga kredit jatuh pada item portofolio pinjaman, yang pada tanggal pelaporan merupakan 84,8% dari aset bersih. Pangsa aset yang menghasilkan pendapatan bunga dan aset lain-lain per 1 November 2018 masing-masing sebesar 86,4% dan 13,6%.

Selama periode laporan, struktur aset mengalami perubahan sebagai berikut:

Pangsa investasi dalam total portofolio pinjaman meningkat dari 78,9% menjadi 84,8%, sementara volume nominalnya meningkat sebesar 203,2 juta rubel;

Pada tanggal pelaporan, lembaga perkreditan tidak memiliki investasi dalam portofolio surat berharga;

Pangsa pinjaman antar bank yang diterbitkan menurun dari 4,8% menjadi 1,6%, sedangkan volume nominalnya menurun sebesar 95,2 juta rubel;

Pangsa aset yang sangat likuid menurun dari 6,8% menjadi 4,9%, sedangkan volume nominalnya menurun sebesar 54,1 juta rubel;

Bagian aset tetap menurun dari 6,3% menjadi 6%, sementara volume nominalnya menurun sebesar 9,4 juta rubel;

Bagian aset lainnya menurun dari 3,1% menjadi 2,8%, sementara volume nominalnya turun 9,2 juta rubel.

Pada tanggal pelaporan, total portofolio pinjaman lembaga keuangan adalah 2,5 miliar rubel. Sejak awal tahun, volumenya meningkat sebesar 203,2 juta rubel (atau 8,8%). Bagian utama dari portofolio pinjaman jatuh pada pinjaman yang diberikan kepada badan hukum - 100%. Portofolio pinjaman sebagian besar bersifat jangka pendek: porsi pinjaman yang diberikan untuk jangka waktu kurang dari satu tahun adalah 96,8%. Selama periode yang dianalisis, tingkat tunggakan utang dalam total portofolio menurun dari 3,3% menjadi 2,1%. Pada saat yang sama, tingkat reservasi menurut portofolio pinjaman adalah 14%, yang sepenuhnya menutupi jumlah utang yang telah jatuh tempo. Nilai properti yang dijadikan jaminan pinjaman adalah 3 miliar rubel (118% dari portofolio pinjaman).

Di pasar antar bank, lembaga kredit bekerja dua arah. Jumlah dana yang dialokasikan pada 1 November 2018 adalah 46 juta rubel. Volume dana yang terkumpul pada 1 November 2018 adalah 69,9 juta rubel. Lembaga keuangan kurang aktif di pasar valuta asing; omset operasi konversi pada akhir bulan lalu berada di level 1,5 miliar rubel.

Menurut data pelaporan RAS, pada akhir 2017, lembaga kredit memperoleh keuntungan sebesar 32,1 juta rubel. Berdasarkan hasil Januari - Oktober 2018, lembaga kredit menunjukkan keuntungan sebesar 28,2 juta rubel.

Dewan direksi: Denis Shiryaev (ketua), Natalya Asanovich, Irina Vereshchaga.

Badan Pengurus: Natalya Asanovich (ketua), Nadezhda Ivanova, Olga Makarova.

JSC "Bank CenterKredit"- bank lapis kedua Republik Kazakhstan, memulai kegiatannya pada bulan September 1988. Sebagian besar saham Bank CenterCredit JSC dimiliki Bank Kookmin.

Bank Kookmin- salah satu bank terbesar di Republik Korea, didirikan pada tahun 1963 dengan kantor pusat di Seoul. Setelah sektor perbankan Republik Korea mulai mengalami kesulitan serius akibat krisis kredit pada musim panas 2007, pada bulan Maret 2008. Bank Kookmin pergi untuk membeli sebagian dari Bank CenterCredit.

Pada saat akuisisi saham Bank CenterCredit, perwakilan pihak Korea Selatan menyatakan bahwa mereka setuju untuk menyelesaikan transaksi tersebut tepat ketika Asia Tengah mulai memperoleh manfaat dari sumber daya alamnya. Sebelumnya, akuisisi semacam itu terutama dilakukan oleh bank-bank Eropa Barat. Oleh karena itu, manajemen Kookmin Bank di masa depan berencana memasuki wilayah CIS melalui akuisisi saham di Bank CenterCredit JSC. Pada bulan Agustus 2008 Bank Kookmin mengakuisisi 23% saham Bank. Pada tanggal 31 Desember 2009, bagian Kookmin Bank dalam modal dasar Bank CenterCredit JSC adalah 30,52%. Pada tanggal 25 Februari 2010, mitra strategis Bank CenterCredit JSC, Kookmin Bank Co Ltd dan International Finance Corporation (IFC) menyelesaikan transaksi untuk penyertaan modal Bank CenterCredit. Hasilnya, Bank CenterCredit menerima dukungan kuat dalam bentuk modal saham baru sebesar KZT17,2 miliar (setara dengan US$116 juta). Kookmin Bank meningkatkan kepemilikannya menjadi 41,94%.

Kegiatan utama Bank meliputi perbankan komersial, transaksi sekuritas, pinjaman, valuta asing dan instrumen derivatif, pemberian pinjaman dan penjaminan. Bank memiliki daftar lengkap layanan yang disediakan: internet banking, phone banking, leasing financing, collection, anjak piutang, home banking, layanan aman dan sebagainya. Bank merupakan perusahaan induk dari grup perbankan. SMK memiliki tiga anak perusahaan lokal di bidang kegiatan pialang-dealer, manajemen aset, penyewaan dan layanan pensiun, serta bank anak perusahaan di Federasi Rusia LLC "Bank BCC - Moskow". Jaringan koresponden Bank CenterCredit JSC total tentang 40 bank asing, yang memungkinkan Anda melakukan pembayaran di seluruh dunia. Bank didirikan 1.350 terminal POS.

Jumlah kartu yang beredar berjumlah sekitar 520.000 lembar. BCC adalah Anggota Utama sistem pembayaran internasional Visa Internasional Dan MasterCard Internasional.

Bank CenterCredit termasuk dalam daftar bank peserta sistem penjaminan simpanan KFGD .

Desember 2002 g. - Sistem "Transfer Cepat" dari JSC "Bank CenterCredit" diakui sebagai pemenang dalam nominasi "Transfer uang terbaik di Republik Kazakhstan".

Mei 2003- Penyerahan hadiah kepada Bank CenterCredit JSC "Musim Semi Perak" dan sertifikat dalam nominasi "Nama baru - Gambar baru".

Oktober 2003- Kredit Bank Pusat diakui sebagai bank yang paling berkembang secara dinamis di Kazakhstan di bawah program pinjaman usaha kecil (SBLP) EBRD pada tahun 2003.

Desember 2003- Dewan Kehormatan Pusat Penelitian Pasar Eropa (EMRC) memberikan penghargaan kepada Bank Center Credit OJSC "Penghargaan Pasar Euro 2003" dalam nominasi "Bank terbaik untuk usaha kecil dan menengah"

Januari 2004- Berdasarkan hasil penelitian yang dilakukan secara review dan analitis majalah "Eksklusif", Bank CenterCredit" mengambil posisi kedua dalam peringkat di antara bank komersial dengan reputasi bisnis terbaik di Kazakhstan.

Februari 2004- Cabang Bank di Taraz menempati posisi kelima dalam hal kualitas layanan pelanggan dalam sistem Serikat Barat dalam kompetisi "Klub-500" dilakukan oleh Perseroan di kalangan 500 poin paling sukses di lima wilayah di dunia.

Januari 2005- Menurut majalah itu Bankir, JSC "Bank CenterCredit" adalah ketujuh dalam peringkat lima puluh bank dengan pertumbuhan tercepat di negara-negara dengan perekonomian transisi .

Januari 2005- Bank CenterKredit lagi memasuki lima pemimpin teratas pasar perbankan Kazakhstan menurut peringkat independen terbaru majalah "Eksklusif".

Oktober 2005- Bank CenterCredit diakui oleh Perusahaan Serikat Barat pemenang di antara agen di Eropa dan CIS dalam kategori tersebut "Untuk pengembangan bisnis" dan dianugerahi hadiah "Karangan Bunga Emas".

Oktober 2006 - Anak perusahaan BCC Invest menempati posisi pertama di antara peserta profesional di pasar sekuritas domestik dalam hal jumlah perusahaan yang terdaftar di Bursa Efek Kazakhstan dan diakui sebagai salah satu pemimpin pasar dalam hal total volume perdagangan sekuritas.

Desember 2006- Berdasarkan hasil kompetisi "Klub-500" Bank CenterCredit dianugerahi diploma untuk kualitas layanan terbaik untuk layanan pembayaran Western Union.

Desember 2010- Menurut majalah berbahasa Inggris Bankir pemenang dalam nominasi "Bank Terbaik Tahun Ini di Kazakstan" menjadi Bank CenterCredit

September 1988- dibuat Bank Koperasi Sentral Almaty- salah satu bank koperasi pertama di Uni Soviet

Agustus 1991- Bank tersebut didaftarkan ulang sebagai Bank Pusat Saham Gabungan Kazakh

November 1993- Bank menjadi anggota Bursa Efek Kazakhstan

September 1994- Diotorisasi oleh salah satu dari dua bank Kazakh - agen administrasi jalur kredit EBRD untuk pengembangan usaha kecil dan menengah.

Mei 1995- Akuisisi 100% saham Kazakhstan International Bank dari Chase Manhattan Bank dan Pemerintah Republik Kazakhstan.

Juni 1996- Bank menjadi perwakilan dari sistem pengiriman uang Serikat Barat di Asia Tengah dan Kazakstan.

Oktober 1996- Terpilih sebagai bank yang berwenang untuk mengelola batas kredit EBRD sebesar USD 54 juta untuk rekonstruksi pelabuhan di kota Aktau.

November 1996 - Bank didaftarkan ulang sebagai OAO "Bank CenterCredit"

April 1997- Partisipasi dalam program dimulai Kelahiran kembar bersama dengan "Raiffaisen Investment AG" Austria dan "Bank of Ireland International Services Ltd" dari Irlandia.

Mei 1997- Bank termasuk dalam kelompok bank lapis kedua pertama.

Desember 1997- Bank memenangkan tender privatisasi CJSC "Zhilstroybank".

April 1998- Sebagai bagian dari aliansi Investor Kazakhstan, bank memenangkan tender privatisasi Bank TuranAlem.

Juli 1998- Reorganisasi selesai JSC "Bank CenterKredit" dengan bergabung dengan CJSC "Zhilstroybank".

Juli 1999- Diberi peringkat kredit internasional oleh lembaga Thomson Bank Watch: untuk pinjaman jangka panjang, level B, yang sesuai dengan level Kazakhstan; untuk pinjaman jangka pendek - level LC-3 - kategori kelas investasi ketiga, yang berarti kemampuan membayar utang dan membayar bunga.

Agustus 1999- Saham bank termasuk dalam daftar resmi kategori "A" Bursa Efek Kazakstan.

November 1999- Konfirmasi peringkat kredit internasional oleh lembaga Pengawasan Thomson Bank.

Desember 1999- Memperoleh izin untuk melakukan kegiatan penitipan. Februari 2000 d.- Bank menjadi peserta dalam sistem penjaminan kolektif wajib (asuransi) simpanan perorangan. Sertifikat No.2.

Mei 2000- Bank diterima sebagai Anggota Peserta Sistem Visa Internasional.

Juli 2000- Konfirmasi peringkat kredit internasional oleh lembaga Thomson Bank Watch.

September 2001- Mendapatkan yang pertama pinjaman sindikasi sebesar US$ 11 juta.

September 2002- Mendapatkan yang kedua pinjaman sindikasi sejumlah US$ 15 juta.

Agustus 2003- Bank CenterCredit membukanya Pusat pendidikan.Agustus 2003 - Bank mulai mendistribusikan kartu sistem pembayaran American Express.

Oktober 2003- Sindikasi bank asing memberikan pinjaman baru sebesar $36 juta untuk jangka waktu satu tahun dengan opsi untuk satu tahun berikutnya.

November 2003- Bersama dengan JSC “Dana untuk Menjamin Kewajiban Penerimaan Gandum” dari Kementerian Pertanian Republik Kazakhstan, Bank Eropa untuk Rekonstruksi dan Pembangunan “Bank CenterCredit” mulai melaksanakan proyek pinjaman agribisnis.

Desember 2003- Perjanjian telah ditandatangani dengan EBRD tentang pemberian pinjaman sebesar $10 juta untuk pelaksanaan Program Pembiayaan Usaha Kecil tahap kedua.

Desember 2003- Struktur Bank meliputi: Departemen Risiko Kredit, Departemen Pinjaman Usaha Kecil dan Menengah dan Kantor Operasi Moneter.

Desember 2003- Tertanda perjanjian pinjaman dengan bank pembangunan Belanda FMO dan bank pembangunan Jerman DEG dengan jumlah total 8 juta dolar untuk jangka waktu 5 tahun.

Maret 2004- Bank CenterCredit menyelenggarakan dan menyelenggarakan konferensi tentang masalah implementasi dan pengembangan bahasa negara di sektor keuangan. Penyelenggaranya adalah Bank Nasional Republik dan Asosiasi Pemodal Republik Kazakhstan.

Maret 2004- Dua pinjaman sindikasi dikumpulkan untuk membiayai klien korporat Bank sebesar $24 juta.

April 2004 - Nama Bank diubah menjadi Perusahaan Saham Gabungan "Bank CenterCredit"

Juni 2004- Pinjaman sindikasi terbesar dalam sejarah Bank dalam hal jumlah peserta di bank komersial internasional (21) ditarik sebesar $45 juta.

Agustus 2004- Sebuah perjanjian ditandatangani dengan EBRD di bawah Program Penerimaan Gandum untuk meningkatkan batas kredit dari 3 menjadi 6 juta dolar, di mana Rabobank Belanda ambil bagian.

Agustus 2004- Bank CenterCredit, bersama dengan tujuh bank komersial besar Republik, menjadi pemegang saham biro kredit pertama, dibuat di Kazakstan. Oktober 2004 - Aset Bank CenterCredit melebihi 1 miliar dolar AS, yang bertepatan dengan ulang tahun ke-16 berdirinya Bank tersebut pada bulan September 1986

Oktober 2004- CenterCredit Bank bertindak sebagai salah satu penyelenggara kesepakatan klub unik untuk Food Contract Corporation, eksportir biji-bijian Kazakh milik negara terbesar, di mana cooperatieve centrale raiffeisen-boerenleenbank b.a., rabobank international dan natexis banques populaires juga menjadi kreditor.

November 2004- Perjanjian ditandatangani dengan EBRD sebesar $6 juta untuk menyediakan pembiayaan peralatan pertanian.

November 2004- Bank CenterCredit bertindak sebagai penyelenggara pinjaman sindikasi pertama dalam sejarah Kazakhstan untuk orang Kazakstan Bank Valut-Transit. Pinjaman ini diselenggarakan di pasar Kazakh.

November 2004- Penandatanganan perjanjian dengan sindikasi yang terdiri dari 28 bank asing untuk memperpanjang pinjaman sindikasi sebesar 70 juta dollar AS.

Februari 2005- Departemen Hubungan Internasional telah dibentuk dalam struktur Bank.

Februari 2005- Perjanjian pinjaman ditandatangani dengan sindikasi bank asing sebesar US$50 juta untuk tujuan pembiayaan kontrak pra-ekspor bagi klien Bank.

Februari 2005- Bank menempatkan penerbitan perdana Eurobonds tiga tahun senilai US$200 juta di pasar modal internasional.

Maret 2005- Pembayaran bunga kupon pertama kali dilakukan kepada pemegang obligasi hipoteknya atas kupon obligasi Bank edisi kelima. Pembayaran bunga kupon pertama kali dilakukan atas obligasi subordinasi Bank edisi keempat. Pusat Bisnis Ritel Bank dibuka di Astana.

Mei 2005- Bank CenterCredit dan Pusat Promosi Investasi Kazakhstan menandatangani Perjanjian kerja sama dan kegiatan bersama di bidang pengembangan dan daya tarik investasi dalam proyek-proyek inovatif dan investasi. Jaringan departemen penyelesaian tunai Bank berjumlah 100 unit International Finance Corporation (IFC) sebesar 10 juta dollar AS untuk jangka waktu 7 tahun untuk membiayai proyek sewa guna usaha.

Juni 2005- Bank menempatkan obligasi emisi ketujuh di pasar dalam negeri senilai 2 miliar tenge dengan jangka waktu peredaran 10 tahun. Obligasi tersebut termasuk dalam daftar resmi KASE kategori “A”.

Juli 2005- Bank CenterCredit melakukan pembayaran pertama bunga kupon atas obligasinya sendiri yang diterbitkan keenam. Pada akhir semester pertama tahun ini, Bank memperoleh laba bersih sebesar 2,1 miliar tenge, meningkat 82,8% dibandingkan periode yang sama tahun lalu. Pada saat yang sama, aset berjumlah 224,4 miliar tenge, meningkat sebesar 86% sepanjang tahun, modal ekuitas berjumlah 16,8 miliar tenge - masing-masing meningkat 77%. Pertumbuhan portofolio pinjaman sebesar 97% atau tenge 150,2 miliar.

Agustus 2005- Kantor perwakilan Bank dibuka di Moskow. Bank melakukan pembayaran kupon pertama pada Eurobonds edisi pertama bank tersebut.

September 2005 - Sistem pembayaran internasional Visa Internasional meningkatkan status Bank CenterCredit menjadi Anggota Utama, yang memungkinkan penerbitan dan perolehan, serta langsung melakukan semua penyelesaian dengan sistem pembayaran ini.

Oktober 2005- Sebuah memorandum ditandatangani dengan Bank Eropa untuk Rekonstruksi dan Pembangunan mengenai pengalihan kekuasaan penuh kepada Bank CenterCredit untuk melaksanakan Program Pinjaman Usaha Kecil dan Menengah.

November 2005- Perjanjian pinjaman ditandatangani dengan Bank Eropa untuk Rekonstruksi dan Pembangunan sebesar $24 juta untuk membiayai perusahaan biji-bijian yang dijamin dengan penerimaan biji-bijian. Selain EBRD, pemberi pinjamannya adalah Rabobank International, Natexis Banques Populaires dan Standard Bank London. Bank tersebut menarik pinjaman sindikasi sebesar 200 juta dolar AS. Lebih dari 40 bank komersial internasional dan organisasi keuangan ikut serta dalam sindikat tersebut perjanjian ditandatangani dengan Raiffeisen Zentralbank Österreich Aktiengesellschaft (Wina) dan Citibank N.A. (London) dalam menarik pinjaman sindikasi sebesar US$200 juta untuk membiayai kontrak ekspor-impor. Sindikat ini mencakup lebih dari 40 bank komersial internasional dan organisasi keuangan. Sepertiga dari peserta sindikat adalah bank baru yang belum pernah bekerja sama dengan bank komersial Kazakh sebelumnya.

Desember 2005- Bank CenterCredit menandatangani perjanjian pinjaman dengan Wachovia Bank National Association (USA) sebesar 9 juta dolar AS yang dijamin oleh Badan Pemerintah AS OPIC. Pinjaman ini dimaksudkan untuk membiayai usaha kecil dan menengah, serta nasabah ritel Bank. Bank melunasi penerbitan pertama obligasi subordinasi lima tahunnya.

Februari 2006

- Menerbitkan penerbitan pertama obligasi hybrid abadi senilai US$100 juta dengan opsi pembayaran dalam 10 tahun. Permintaan lembaran musik melebihi langganan sebesar 6,5 kali lipat.

Maret 2006- Bank menarik 38 juta dolar AS dari pembiayaan syariah Murabahah untuk jangka waktu 1 tahun.

April 2006- Perjanjian pinjaman sindikasi Schuldscheindarlehen sebesar US$100 juta telah ditandatangani.

Juni 2006- Perjanjian pinjaman sindikasi sebesar US$300 juta telah ditandatangani, diselenggarakan oleh ING Bank, Standard Bank Pic dan Mitsui Banking Corporation Europe Limited.

Juli 2006- Bank CenterCredit menugaskannya sendiri pusat pengolahan.

Agustus 2006- Sebuah nota kerjasama dan interaksi dalam hal peningkatan transparansi kegiatan mereka ditandatangani dengan Badan Pengawasan Keuangan Republik Kazakhstan. September 2006 - Bank menempatkan Eurobonds senilai 25 miliar tenge.

November 2006- Sindikasi bank asing bertambah sebesar 66,1 juta dollar AS dan memperpanjang jangka waktu pinjaman sindikasi yang diberikan pada bulan November 2005 satu tahun. November 2006 - Perjanjian ditandatangani dengan Raiffeisen Zentralbank AG (Wina) dan Citibank N.A. (London) atas perpanjangan dan peningkatan jumlah pinjaman sindikasi menjadi 200 juta dollar AS.

Desember 2006- Penempatan Eurobonds sebesar 500 juta dollar AS telah selesai.