Отличие валовой прибыли от чистой. Чем отличается доход от прибыли – формулы и примеры расчета. Разница между маржинальным доходом и маржинальной прибылью

Читайте также

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка

Выручка компании - денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога, который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка - самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем отчётном периоде. Общая выручка предприятия за отчётный период складывается из :

- Выручки от основной деятельности (продажа товаров, оказание различных услуг или выполнения работ);

- Выручка от инвестиционной деятельности (финансовый результат от продажи внеоборотных активов или реализации каких-либо ценных бумаг, которые принадлежат компании на правах собственности);

- Выручка от финансовой деятельности компании.

Прибыль

Прибыль - это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль - разница между совокупным доходом предприятия и издержками (явными и неявными) . Этот показатель показывает, насколько эффективно компания работала в определённый период времени. Экономическую прибыль можно распределять между учредителями. Бухгалтерская прибыль - прибыль, используемая для целей бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о прибылях и убытках». Она равна разнице между совокупным доходом и явными издержками предприятия.

Основная прибыль организации складывается из показателей:

- Прибыли (или убытка) от основной деятельности (реализации продукции, оказания услуг или выполнения работ);

- Прибыль (или убыток) от вспомогательной деятельности (например, прибыль от сдачи склада в аренду или выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и выручки в том, что прибыль является разницей между общей выручкой и общими затратами предприятия. Прибыль может быть минусовой (убыток), в то время как выручка — нет.

Основываясь на показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль. Для составления такого прогноза, необходимо учитывать не только ожидаемые доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и прогнозируемые изменения на рынке.

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Основное определение

Казалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из , сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

Основное определение гласит: выручка представляет собой совокупный объем денежных средств, полученных за определенный период деятельности от продажи или предоставления услуг. Она может принимать как положительное значение, так и быть равной нулю, но никогда не примет отрицательного значения.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

При отсутствии прибыли компания неизбежно терпит убытки, что в итоге приводит к ее разорению и закрытию.

Методы расчета

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке.

- Метод определения выручки по начислению или отгрузке . В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Виды выручки

Выручка от реализации продуктов и услуг – средства, получаемые за отгруженную покупателям продукцию или услугу. Выручку данного типа разделяют на два вида:

- , при которой учитываются все денежные средства, полученные за товар или услугу. В случае бартерной оплаты – полная стоимость договора обмена. Данная сумма включает в себя не только налоги, но и различного рода сборы и пошлины, которые затем платятся государству. Второе название данного вида выручки, которое можно встретить – нетто-выручка.

- Чистая – это разница между валовой выручкой, налогами и акцизами. Фиксируется в отчетах о прибыли и убытках предприятия. Также чистую выручку еще называют брутто-выручка. Именно она формирует основные доходы предприятия.

Разница между основными понятиями и определениями в торговле

При действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов.

Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль.

Деньги для закупки товаров, налогов, оплаты аренды помещения, реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

Естественно, что выручка существенно влияет на доход и прибыль предприятия и является одной из основных ее составляющих, но приравнивать выручку к данным двум понятиям – в корне неверно.

Составляющие выручки

Выручка состоит из двух основных составляющих:

- закупочной цены , то есть стоимости, по которой был куплен товар для реализации или же материал для его изготовления;

- добавленной стоимости , то есть той суммы, которую реализатор добавляет к закупочной цене с целью получения прибыли. Зачастую эта сумма составляет процент от закупочной стоимости продукта.

Таким образом, если от выручки отнять себестоимость товара, то можно получить сумму дохода, полученного компанией в ходе своей деятельности.

Основные источники

На сегодняшний день выручку можно получать от:

- основной деятельности – реализации продуктов, выполнения работ или оказания услуг. Так, для магазина это будет продажа товаров, для юридической конторы – оказание юридических услуг;

- инвестиционной деятельности , в которую входит работа с акциями компании, ценными бумагами и даже активами предприятия, не задействованными в товарообороте. К примеру, большая корпорация с целью получения инвестиций может продать часть своих акций;

- финансовой деятельности предприятия . Например, владелец предприятия вкладывает деньги в тот или иной проект с целью получения прибыли, кладет деньги на депозит в банк и прочие.

Если сложить средства, полученные по этим трем направлениям, то в итоге можно получить общую прибыль предприятия.

Например, прибыль от основной деятельности составляет 920 789 рублей за месяц, инвестиционной деятельности – 34 000 рублей, финансовой деятельности – 265 000, следовательно, общая прибыль за месяц составит: 920 789 + 34 000 + 265 000 = 1 219 789 рублей.

В бухгалтерском учете под данным понятием принимают средства, полученные от основной деятельности компании, остальные же средства принято называть «прочий доход» или «процентный доход».

Основные функции

Основная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы.

С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании.

В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов.

Расчет выручки

Для расчетов применяются довольно простые формулы. Достаточно знать объем продукции, проданной за определенный период времени и стоимость единицы, затем перемножить их. Далее, полученные значения по каждой группе товаров суммируются. Стоит отметить, что полученные в ходе деятельности работы предприятия денежные средства не входят в выручку.

Выглядит формула следующим образом

TR = P * Q, где

TR – выручка, руб.;

P – цена, руб.;

Q - объем реализации, ед./шт.

Например, давайте посчитаем выручку магазина «Весна» от следующих продуктов:

- Чай – продано 23 упаковки, стоимость каждой – 105 рублей.

- Сахар – 3 кг, по 40 рублей.

- Лимон – 1 кг, стоимость – 200 рублей.

- Выручка за чай составила – 23*105 = 2415;

- Выручка за сахар – 3*40=120;

- Выручка за лимон – 1*200=200.

Общая выручка магазина по данной группе товаров составила 2415+120+200=2735 рублей.

В случае если товар продавался сначала по одной цене, а затем его стоимость повысилась, то выручка рассчитывается для каждого товара в зависимости от его стоимости, а затем складывается.

К примеру, в начале января в магазин «Солнышко» привезли 120 пачек чая по 105 рублей, а в феврале еще 76, но уже со стоимостью в 110 рублей. При этом в магазине осталось еще 20 пачек чая по старой стоимости.

За месяц было продано оставшиеся 20 пачек и 34 пачки из новой партии. Таким образом, выручка за продажу чая в феврале составит: (20*105)+(34*110)= 2 100 + 3 740 = 5 840 рублей.

Полученные в ходе расчетов данные считаются информацией для внутреннего пользования и не входят в бухгалтерскую отчетность.

Тем не менее, раз в квартал или в год данные показатели рассчитываются бухгалтером и фиксируются в «Отчете о прибылях и убытках». При этом указывается сумма выручки без косвенных налогов и НДС (см. также ). Кроме того, в некоторых случаях полученная в ходе реализации сумма может не полностью принадлежать компании. К примеру, при продаже комиссионных вещей, продавец получает от покупателя выручку, основная часть которой принадлежит владельцу товара.

К примеру, в комиссионный магазин «Солнышко» были приняты на продажу следующие вещи с оговоркой, что люди, предоставившие их или комитенты, получат следующие суммы:

- Стул детский – 450 рублей.

- Манеж – 890 рублей.

- Кенгуру – 500 рублей.

Продавцы магазина также сделали наценку на товар в размере 20%, то есть, итоговая стоимость вещей составила: 540, 1068 и 600 рублей соответственно. После продажи данных вещей прибыль магазина «Солнышко» составила:

(540+1068+600) – (450+890+500) = 2 208 – 1840 = 368 рублей. Остальную сумму согласно ранее составленному договору, получат комитенты.

Составленные бухгалтером отчеты предоставляются руководству компании. На их основании делаются выводы о том, какие товары пользуются большим спросом, а какие – меньшим. Следовательно, это помогает сформировать объем закупок того или иного товара.

Видео: Выручка и прибыль

Из видео урока вы узнаете, что такое выручка и как рассчитать основные ее виды: общую, среднюю и предельную. Кроме того, в уроке рассказывается и о прибыли, основных факторах ее формирования и ее влиянии на развитие компании.

Выучка – это полученные в ходе реализации товаров или услуг средства. Благодаря выручке можно сделать вывод о работе предприятия, скорректировать его деятельность. Задержка в поступлении выручки приводит к убыткам предприятия, а ее отсутствие – к его закрытию.

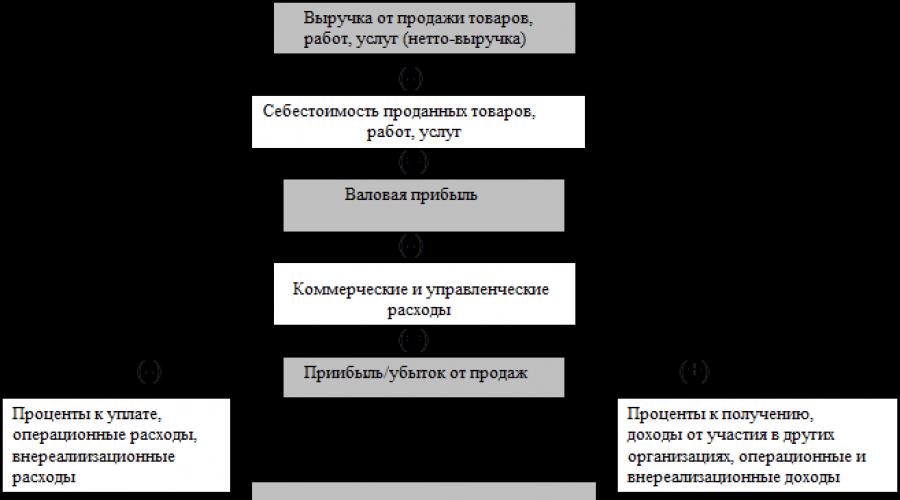

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли - формула представлена в нашей статье - позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

Итоги

Валовая прибыль — понятие, содержащееся в ПБУ 4/99 и возникающее в привязке к отчету о финансовых результатах. Рассчитывают ее как разницу между выручкой от продаж по основным видам деятельности и себестоимостью этих продаж. При этом в себестоимость не входят коммерческие, управленческие и прочие расходы. Принадлежность видов деятельности к основным определяется учетной политикой.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

В зависимости от условий ее формирования различают следующие виды прибыли.

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

§ Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

§ Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

§ нормативной или предусмотренной,

§ максимально возможной или минимально допустимой,

§ недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

§ облагаемую налогом прибыль,

§ и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

§ От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

§ От производственной деятельности. Это результат производства и сбыта.

§ От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

§ сезонная,

§ нормированная

§ чрезмерная.

§ Предельная прибыль - добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Валовая прибыль – это параметр, отображающий разницу между тем доходом, который получен предприятием, и себестоимостью проданного товара (услуги), но без вычета налога на прибыль.

Валовая прибыль – это общий доход компании, который получен за какой-то фиксированый временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе.

Валовая прибыль (англ. Gross Profit) - разница между выручкой и себестоимостью реализованной продукции или услуги (англ. Cost of sales или Cost of goods sold - COGS). Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Чистый доход от продаж вычисляется следующим образом:

· Чистый доход от продаж = Суммарный доход от продаж − Стоимость возвращённых товаров и предоставленных скидок.

Валовая прибыль вычисляется:

· Валовая прибыль = Чистый доход от продаж − Себестоимость реализованной продукции и услуги с учетом амортизации.

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

· Чистая прибыль = Валовая прибыль − Сумма налогов, пеней и штрафов, процентов по кредитам.

Себестоимость реализованной продукции рассчитывается по-разному для производства и торговли.

В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Для производителя прямыми расходами являются расходы на материалы и другие расходные материалы для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала - как накладные расходы. Заработная плата также может быть прямой, если работникам выплачивается цена за единицу произведённого товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относятся к заработной плате как к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но при расчёте чистого дохода необходимо учитывать косвенные расходы.

Чистая прибыль - Это часть балансовой прибыли предприятия, которая остается в его распоряжении после формирования фонда оплаты труда и уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет, в вышестоящие организации и банки. В отличие от экономической прибыли, чистая прибыль используется для расширения производства и увеличения оборотных средств, является основным источником формирования фондов, резервов, реинвестиций в производство и денежных накоплений предприятия.

Чистая прибыль - это показатель того, насколько в действительности выгодно работать в том или ином направлении, стоит ли развивать бизнес дальше или лучше приостановить.Это важнейший фактор, влияющий на рентабельность любого предприятия.

Чистая прибыль включается в сметы расходов, либо образует фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения), а так же благотворительного фонда.

Объем чистой прибыли зависит от объема валовой прибыли и величины налогов. Дивиденды акционерам предприятия начисляются исходя из объема чистой прибыли.

Чистая прибыль

+ Расходы по налогу на прибыль

- Возмещенный налог на прибыль

(+ Чрезвычайные расходы)

(- Чрезвычайные доходы)

+ Проценты уплаченные

- Проценты полученные

+ Амортизационные отчисления по материальным и нематериальным активам

- Переоценка активов