Срок представления 6 ндфл за 4 квартал

6-НДФЛ - отчет налоговых агентов о выплаченных физлицам доходах и удержанном с них НДФЛ. Кто сдает расчет, а кто может его проигнорировать, в какие сроки и куда представляется данный вид отчетности, расскажем в нашей статье. А также остановимся на некоторых нюансах заполнения 6-НДФЛ.

Чего ожидать от налоговиков, если 6-НДФЛ сдан не вовремя? Об этом расскажет статья «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ» .

Как сдавать 6-НДФЛ совмещающему режимы коммерсанту

Совмещение предпринимателем ОСНО или УСН с ЕНВД или другим спецрежимом — это повод разобраться, как сдавать 6-НДФЛ.

За основу берется общий подход: 6-НДФЛ сдается по месту учета в инспекции. Но необходимо учесть один нюанс: при совмещении режимов мест учета может быть несколько (п. 7 ст. 226 НК РФ), поэтому коммерсанту необходимо сдать как минимум 2 отчета:

- первый 6-НДФЛ с данными о доходах, выплаченных работникам, занятым в переведенной на УСН деятельности — в ту инспекцию, где коммерсант зарегистрирован в качестве ИП (по месту его жительства);

- второй отчет отправляется в инспекцию, на территории которой осуществляется деятельность ИП, переведенная на ЕНВД. В нем нужно отразить выплаченные доходы по работникам, связанным с «вмененными» видами деятельности.

Подробнее этот вопрос рассмотрен .

Сдача 6-НДФЛ в 2019 году (нюансы)

При заполнении 6-НДФЛ в 2019 году требуется учесть присущие только данному расчету особенности, которые можно классифицировать:

- на технические;

- учетные;

- логические;

- организационные.

К техническим особенностям заполнения 6-НДФЛ можно отнести:

- схему заполнения ячеек (1 ячейка — 1 цифра, направление заполнения — слева направо, незаполненные поля прочеркиваются, при отсутствии показателя проставляется «0»);

- метод формирования отчета: для бумажного варианта — цвет чернил заполнения отчета только синий, черный и фиолетовый, запрет на использование корректирующих средств для исправления ошибок и др.; для электронной формы — применение шрифта Courier New высотой 16-18 пунктов при заполнении отчета и др.

Среди основных учетных особенностей 6-НДФЛ можно назвать:

- формирование показателей раздела 1 нарастающим итогом с начала года, раздела 2 — только за последние 3 месяца отчетного периода;

- обезличенность данных отчета — приводятся только обобщенные показатели без привязки к конкретному получателю дохода;

Логические особенности 6-НДФЛ заключаются в необходимости соблюдения специальных принципов отражения данных:

- в разделе 1 не может быть отрицательных сумм: если стр. 030 (вычеты) превышает стр. 020 (доходы), вычеты принимаются равными доходам и др.;

- в разделе 2 показатели заполняются по принципу: число блоков строк 100-140 равно числу дат выплаты доходов;

- показатель стр. 120 (срок перечисления налога) — параметр, не имеющий отношения к фактической дате перечисления НДФЛ и являющийся законодательно установленным крайним сроком уплаты НДФЛ для конкретного вида дохода.

Основной организационной особенностью является обязательное применение регистров по НДФЛ в качестве первоисточника данных для заполнения 6-НДФЛ.

Образец заполнения налогового регистра для 6-НДФЛ ищите .

Как облегчить составление 6-НДФЛ и можно ли его не сдавать

Возможность не сдавать 6-НДФЛ появляется только в одном случае — если в отчетном периоде отсутствовали выплаты в пользу физлиц.

Такая ситуация возможна, если:

- коммерсант находится на предварительном этапе становления бизнеса (этап решения организационных аспектов, набора штата — при этом никакие выплаты физлицам не производятся);

- финансовое состояние коммерсанта не позволяет производить какие-либо выплаты из-за недостатка или отсутствия денежных ресурсов;

- в иных аналогичных ситуациях.

В этом случае о несдаче 6-НДФЛ налоговую целесообразно проинформировать письмом, образец которого вы можете найти .

При этом если в 1-м квартале доходы выплачивались, а затем до конца года выплаты отсутствовали, 6-НДФЛ за все отчетные периоды требуется обязательно представить, поскольку расчет требуется составлять нарастающим итогом от начала года.

В такой ситуации:

- в разделе 1 расчетов за все последующие отчетные периоды повторятся показатели 1-го квартала;

- в раздел 2 за указанные периоды информация не заносится ввиду ее отсутствия — при заполнении этого раздела принимаются во внимание выплаты последнего в отчетном периоде квартала.

Облегчить составление 6-НДФЛ можно следующими путями:

- использовать специальные программные продукты;

- минимизировать риск появления ошибок (контролировать проверяемые параметры расчета, в том числе используя применяемые налоговиками контрольные соотношения) — это позволит избежать подачи корректировок и иных пояснений;

- иные способы (усиление контроля достоверности данных на этапе сбора первичной информации, системное повышение квалификации специалистов компании, позволяющее свободно ориентироваться в нюансах налогового законодательства и др.).

Механизм снижения риска ошибок в 6-НДФЛ рассматривается в статье «Контрольные соотношения для проверки формы 6-НДФЛ» .

Как проходит камеральная проверка отчета 6-НДФЛ, читайте .

Итоги

Основные виды отчетности работодателя — это 6-НДФЛ и расчет по страховым взносам. На вопросы о 6-НДФЛ: кто сдает и когда, мы ответили выше. А про РСВ мы подробно рассказываем в этой

Любой бухгалтерский документ регламентирован законодательством РФ. Если это касается таких документов, как декларации, квартальные отчетности, то они имеют свои сроки, прописанные в Налоговом Кодексе.

6-НДФЛ хоть и был введен только в 2016 году, но уже плотно вошел в жизнь организаций, и налоговики зорко следят за своевременной сдачей. Так когда же срок сдачи 6-НДФЛ?

Рассмотрим поэтапно сроки предоставления 6-НДФЛ в государственные органы.

Всегда, когда вводится новый вид документа, первый вопрос, который возникает, — это как заполнять, когда сдавать и куда.

Для заполнения есть определённый , который можно скачать на каждом бухгалтерском сайте. Итак, приведем таблицу, когда сдавать отчетность 6-НДФЛ:

Более-менее ясно, когда отчитываться по 6-НДФЛ. Теперь разберемся, когда приходит срок перечисления подоходного налога.

Дата перечисления подоходного налога

Любой бухгалтерский документ имеет свои нюансы при заполнении. Организация живет хозяйственной жизнью, кто-то уходит в отпуск, кто-то на больничный, и все это нужно отражать документально в ведомостях. Затем переносить в отчетную документацию. За год в организации, естественно, уходили в отпуск. И у бухгалтера сразу возник вопрос .

Отпускные и любые хозяйственные движения предприятия имеют дату отражения в 6-НДФЛ. Днём сдачи 6-НДФЛ является последний день в отчетном месяце. То есть если сотрудник ушел в отпуск, бухгалтер отражает в форме 6-НДФЛ выплаты и удержания с учётом отпускных.

Досрочная зарплата

Иногда возникает ситуация, когда сотруднику была выплачена заработная плата раньше срока. Бухгалтер должен в обязательном порядке отразить это в документах.

И сразу вопрос, как отразить в 6-НДФЛ зарплату, выплаченную раньше срока. На основании (НК п.2 ст. 223) считается, что, когда бы ни была выплачена зарплата, отражается она в документе не позднее последнего дня месяца.

Поэтому в строке 100 отражается дата последнего дня месяца, и неважно, выпал этот день на выходной или праздничный. В Налоговом Кодексе нет такого понятия, как досрочная зарплата. Значит, строка 100 заполняется в обычном порядке. Даже если была произведена досрочная зарплата, в строчке 100 указывается дата последнего дня.

Что такое 6-НДФЛ

Сама по себе новая форма представляет отчётность по всем сотрудникам. В ней отображаются данные организации в целом. Сколько было выплачено сотрудникам, сколько с них было удержано подоходного налога, даты проведения этих операций.

Имея перед глазами картину всей хозяйственной деятельности предприятия, налоговики отслеживают своевременность начислений зарплат и отчислений в бюджет подоходного налога. Любое отклонение от правил приводит к штрафным санкциям.

Новая 6-НДФЛ существенно отличается от привычной 2-НДФЛ. Справка 2-НДФЛ предоставляется в налоговую раз в год, 6-НДФЛ же сдаётся ежеквартально.

Начиная с 1 января 2016 года все налоговые агенты (организации и ИП, имеющие наемных работников) обязаны представлять ежеквартально налоговую отчетность по НДФЛ по форме 6-НДФЛ «Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом». Форма расчета утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ и зарегистрирована Минюстом России 30.10.2015 № 39578.

Кроме того, сохраняется обязанность представлять ежегодно справку по форме 2-НДФЛ. При этом расчет 6-НДФЛ содержит данные в целом по всей организации, а 2-НДФЛ представляется персонифицировано по каждому физическому лицу, в отношении которого организация являлась источником дохода и выступала налоговым агентом по НДФЛ.

Расчет 6-НДФЛ состоит из титульного листа, раздела 1 «Обобщенные показатели» и раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Кто и куда предоставляет расчет 6-НДФЛ

Обязанность по сдаче отчета возложена на организации и ИП, которые признаются налоговыми агентами на основании положений ст. 226 НК РФ.

Расчет представляется:

- российской организацией — в налоговую инспекцию по месту своего учета;

- российской организацией, имеющей обособленные подразделения, — в налоговую инспекцию по месту учета головной организации и месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от обособленных подразделений);

- индивидуальным предпринимателем — в налоговую инспекцию по месту осуществления деятельности в связи с применением налоговых режимов в виде уплаты ЕНВД и ПСНО;

- крупнейшим налогоплательщиком — в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика либо в налоговую инспекцию по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Сроки представления расчета 6-НДФЛ

Составляется и подается раз в квартал в общей сумме по организации, без персонифицированного учета.

Сдается ежеквартально не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи формы 6-НДФЛ в 2016 году:

- за I квартал 2016 г. - не позднее 4 мая 2016 г.;

- за полугодие 2016 г. - не позднее 1 августа 2016 г.;

- за 9 месяцев 2016 г. - не позднее 31 октября 2016 г.

Организации и ИП, имеющие численность физических лиц, получивших доходы в налоговом периоде, до 25 человек, вправе сдавать расчет на бумажных носителях. Все остальные налоговые агенты представляют отчетность в электронном виде.

Основания для сдачи 6-НДФЛ

Основанием для заполнения расчета 6-НДФЛ является регистр налогового учета (п. 1 ст. 230 НК РФ), в котором отражены:

- начисленные и выплаченные налоговым агентом доходы физическим лицам;

- предоставленные физическим лицам налоговые вычеты;

- исчисленные и удержанные налоги.

При этом используются специальные коды — справочники «Коды доходов», «Коды вычетов», утверждены приказом ФНС России от 10.09.2015 № МВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении формы расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать Расчета на бумажном носителе;

- скрепление листов Расчета, приводящее к порче бумажного носителя.

Общие правила заполнения расчета 6-НДФЛ

- текстовые и числовые поля формы расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя;

- если показатели соответствующих разделов расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц. Итоговые данные отражаются только на последней странице;

- поле «Номер страницы» заполняется на каждой странице расчета и имеет сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается слева направо, начиная с первого (левого) знакоместа. Например, на первой странице ставится — «001»; на десятой странице — «010»;

- расчет заполняется чернилами черного, фиолетового или синего цвета;

- в случае отсутствия значения по суммовым показателям указывается ноль («0»);

- в незаполненных знакоместах в правой части поля проставляется прочерк;

- дробные числовые показатели заполняются следующим образом: в случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: сумма исчисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

- код ОКТМО указывается в соответствии с «Общероссийским классификатором территорий муниципальных образований» ОК 033-2013 (ОКТМО), утвержденном Приказом Росстандарта от 14.06.2013 № 159-ст. налоговые агенты указывают код того муниципального образования на территории которого находится организация или обособленное подразделение организации;

- ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства;

- налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности;

- каждая страница заверяется подписью налогового агента или его представителя и указывается дата подписания расчета.

Ответственность за несдачу 6-НДФЛ

С 2016 года вводятся новые меры ответственности, связанные с введением обязанности представлять форму 6-НДФЛ. Если отчетность содержит недостоверные сведения, налогового агента оштрафуют на 500 руб. за каждый документ (ст. 126.1 НК РФ). Если не представить в установленный срок расчет 6-НДФЛ, то за каждый полный или неполный месяц просрочки штраф составит 1000 руб. (п. 1.2 ст. 126 НК РФ). Более того, с 1 января 2016 года налоговые органы вправе приостанавливать операции по банковским счетам налоговых агентов, если расчет сумм НДФЛ не представлен в течение 10 дней после установленного срока.

В этой консультации мы разбираем, в какой срок 6-НДФЛ за 4 квартал 2017 года необходимо представить в налоговую инспекцию. И какие есть особенности у этого отчёта.

За 4 квартал = годовая форма

Сразу условимся: когда бухгалтеры говорят о сдаче 6-НДФЛ за 4 квартал 2017 года, то имеют в виду именно годовую форму этого расчёта – за весь 2017-й год. Но сдают её, конечно, уже по итогам и с учётом последнего квартала 2017 года.

Когда сдавать: крайняя дата

На основании пункта 2 статьи 230 Налогового кодекса РФ, изменений в который с 2018 года не было, провести заполнение 6-НДФЛ за 4 квартал 2017 года и сдать эту форму с показателями за весь 2017 год необходимо не позже 01 апреля 2018 года.

На благо плательщиков и налоговых агентов действует правило: если, согласно НК РФ, последний день срока сдачи 6-НДФЛ за 4 квартал 2017 года попадает на выходной либо официальный нерабочий праздничный день, то форму 6-НДФЛ за 4 квартал 2017 года необходимо представить в ИФНС максимум на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Согласно календарю, 01 апреля в 2018 году – это воскресенье, выходной день. Значит, срок для 6-НДФЛ за 4 квартал 2017 года автоматически смещается на 02 апреля 2018 года – понедельник:

Таким образом, у налоговых агентов по НДФЛ по объективной причине в 2018 году есть в запасе один дополнительный день на подготовку заполненного бланка 6-НДФЛ за 4 квартал 2017 года.

Учтите, что нарушение срока сдачи 6-НДФЛ за 4 квартал 2017 года грозит не только штрафом по п. 1.2 ст. 126 НК РФ, но и заморозкой банковских счетов, а также электронных переводов (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). Также не исключено, что в административном порядке оштрафуют нерасторопного бухгалтера/иного ответственного за форму 6-НДФЛ специалиста компании (ч. 1 ст. 15.6 КоАП РФ).

Каких-либо иных правил в отношении срока сдачи 6-НДФЛ за 4 квартал 2017 года налоговое законодательство не содержит.

Поэтому многих закономерно интересует, действует ли новая форма 6-НДФЛ за 4 квартал 2017 года.

ФНС обновила штрих-коды на листах расчёта, также появились отдельные поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. В связи с этим в верхней части титульного листа нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Упомянутый приказ ФНС действует с 25 марта 2018 года. Поэтому до этой даты можно смело заполнять 6-НДФЛ за 4 квартал 2017 года по прежней форме. Это приказ Налоговой службы РФ от 14 октября 2015 года № ММВ-7-11/450. Кстати, с момента утверждения этой формы (16.11.2015) изменений в неё по 2017-й год включительно не было

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

Читайте также Преимущества онлайн-касс стали очевидны: планирование бюджета и кэшбэк за покупки

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

6-НДФЛ за 2017 год

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

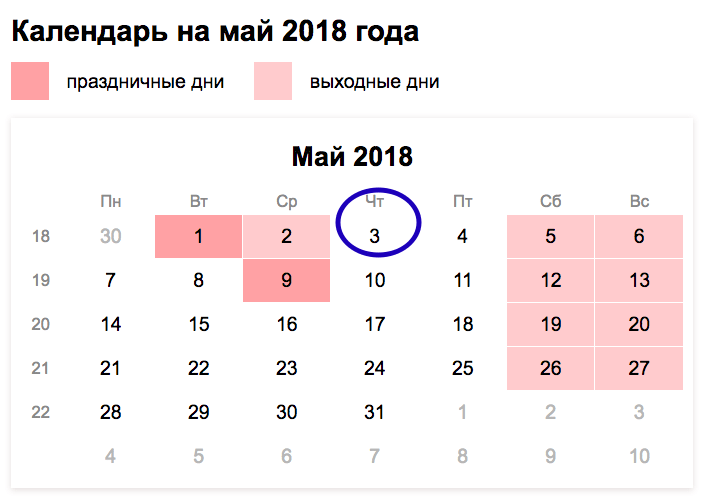

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

Читайте также Зарплата за декабрь 2018 года выплачена в декабре: как заполнять 6-НДФЛ

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).