Izvještavanje banaka po MSFI - novi zahtjevi. Izvještavanje banaka prema MSFI - novi zahtjevi Izvještavanje banaka prema MSFI

Pročitajte također

- “Računovodstveno (finansijsko) izvještavanje mora dati pouzdan predstavu o finansijskom položaju privrednog subjekta na datum izvještavanja, finansijskom rezultatu njegovih aktivnosti i novčanim tokovima za izvještajni period, neophodnu korisnicima ovih izvještaja za donošenje ekonomskih odluka"

Art. 13.1 Zakona „O računovodstvu u Ruskoj Federaciji“

Gotovo svi glavni učesnici na tržištu su za 2015. godinu izvještavali prema međunarodnim standardima finansijskog izvještavanja (MSFI). Značajna odstupanja u finansijskim rezultatima prema nacionalnoj metodologiji i prema MSFI, uprkos konvergenciji ova dva pristupa, primorala su Banki.ru da se dublje udubi u ovu temu. Ovaj pregled ispituje rezultate 20 najvećih ruskih kreditnih institucija.

Tabela ispod prikazuje finansijske rezultate banaka (top 20 po veličini aktive, prema finansijskom rejtingu Banki.ru) prema RAS i MSFI.

Ime banke | Broj licence | Dobit/gubitak za 2015. prema RAS (hiljadu rubalja) | Dobit/gubitak za 2015. prema MSFI (hiljadu rubalja) |

|

Sberbank Rusije | ||||

Gazprombank | ||||

FC Otkritie | ||||

Rosselkhozbank | ||||

Alfa banka | ||||

Moskovska banka | ||||

UniCredit Bank | ||||

Moskovska kreditna banka | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

Banka "Sankt Peterburg" | ||||

Ruski standard | ||||

Sovcombank |

N/A - nema podataka. Banka Rossiya je prokomentarisala da ne objavljuje MSFI izvještaje za 2015. zbog međunarodnih sankcija koje su na snazi protiv nje.

Kao što vidite, finansijski rezultati korištenjem ove dvije metode u gotovo svim slučajevima se značajno razlikuju jedan od drugog, a ponekad i potpuno različiti: na primjer, neke banke pokazuju dobit prema RAS-u, a istovremeno bilježe gubitak po MSFI, a obrnuto.

Ova neslaganja se objašnjava značajnim razlikama u principima računovodstva i izvještavanja prema MSFI i prema ruskoj metodologiji. Pogledajmo glavne.

Forma naspram sadržaja

Jedna od fundamentalnih razlika između MSFI i RAS je razlika u određivanju glavnog prioriteta prilikom sastavljanja finansijskih izvještaja. Konceptualni okvir postavlja opšti zahtjev: transakcije moraju biti evidentirane u skladu sa njihovim sadržajem, a ne samo na osnovu pravne forme.

Ovaj princip je jasno vidljiv u mnogim MSFI: prema međunarodnim standardima, nije toliko važno koji je pravni oblik određenoj činjenici ekonomske aktivnosti – mnogo je važnije šta ona predstavlja sa ekonomske tačke gledišta.

U ruskom računovodstvu situacija je drugačija: naglasak se uvijek stavlja na formu, a ne na ekonomsko značenje transakcije, što može dovesti, na primjer, do nepotpunog odraza potencijalnih obaveza preduzeća i, kao rezultat, do pogrešno procijenjenih rizika i koristi.

Refleksija transakcija prema pristupu „Prioritet ekonomskog sadržaja nad pravnom formom“ omogućava vam da objektivno procenite stanje stvari kako biste doneli ispravne i efektivne odluke o ulaganju.

Fer vrijednost naspram istorijskog troška

MSFI se pridržava koncepta fer vrijednosti, čija je glavna svrha da pruži informacije o finansijskom stanju i uspješnosti entiteta na osnovu fer vrijednosti. Ovaj pristup procjenjuje vrijednost imovine i obaveza na datum izvještavanja i pruža realističan prikaz vrijednosti poslovanja – vitalne informacije za svakog investitora.

Koncept fer vrijednosti se nalazi u RAS, ali ne postoji jedinstven koncept, kao ni postupak njegove primjene. U stvarnosti, ruska metodologija funkcioniše samo sa istorijskom cenom.

Stručna prosudba naspram primarnog dokumenta

U MSFI, odlučujući faktor u formiranju računovodstvenih unosa je mišljenje stručnjaka. U RAS je profesionalna prosudba rukovodstva svedena na minimum, a osnova za evidentiranje u računovodstvu je primarni dokument. Činjenica da većina finansijskih stručnjaka na rusko izvještavanje gleda isključivo kao na poresko izvještavanje ne može a da ima odgovarajući uticaj na pouzdanost potonjeg.

Diskont u odnosu na nominalna plaćanja

Prilikom računovodstva prema MSFI koristi se vrijednosno diskontovanje, odnosno iznosi se preračunavaju uzimajući u obzir vremensku vrijednost novca. Ovo vam omogućava da se pridržavate vektora koji je gore spomenut – generiranje izvještaja za investitore i kreditore.

RAS ne obavezuje organizacije da odražavaju bilo koje stavke izvještavanja na diskontiranoj osnovi (sa izuzetkom dugoročnih procijenjenih obaveza).

Dakle, u MSFI, diskontovanje se može koristiti kada se obračunava odloženo plaćanje nekretnina, postrojenja i opreme, nematerijalne imovine ili zaliha. Prema RAS, takvi prihodi/rashodi se obračunavaju na osnovu nominalnog iznosa plaćanja. Rezultat može biti jaz u vrijednosti imovine između RAS i MSFI.

Pomoć dioničarima: Kapital naspram dobiti i gubitka

Prema MSFI, ulozi vlasnika/učesnika u kapital se priznaju direktno u kapitalu, kao i dividende distribuirane vlasnicima/učesnicima.

RAS ne predviđa poseban postupak računovodstva prihoda i rashoda prilikom obavljanja transakcija sa vlasnicima, pa se u praksi ulozi u kapital odražavaju u bilansu uspeha.

Obezvrijeđena dugotrajna imovina naspram precijenjene knjigovodstvene vrijednosti

MSFI principi regulišu obezvređenje imovine. Prema međunarodnim standardima, ekonomski „ispuh“ imovine je uvijek veći od njene knjigovodstvene vrijednosti: u suprotnom, njeno stjecanje je jednostavno nepraktično.

U metodologiji RAS odredba da se nematerijalna ulaganja mogu proveriti na obezvređenje postoji samo u vidu preporuke, odnosno nije obavezna. Uopšte ne postoje pravila koja se tiču osnovnih sredstava, zbog čega je knjigovodstvena vrednost često precenjena.

Konsolidacija naspram finansijskih ulaganja

MSFI pruža mogućnost generisanja konsolidovanog izvještavanja – objedinjenog izvještavanja grupe (matičnog preduzeća i njegovih podružnica). Konsolidacija se formira kako bi se pružile informacije ne samo o onoj imovini i obavezama koje su u zakonskom vlasništvu same matične kompanije, već i o onima koje ono kontroliše. Stoga je važno shvatiti da konsolidovani finansijski izveštaji po MSFI, pored matične organizacije, uključuju i rezultate zavisnih preduzeća, što takođe doprinosi nastanku odstupanja u finansijskim rezultatima.

RAS ne sadrži koncept konsolidacije (ruske kompanije se uvek oslanjaju na MSFI prilikom pripreme konsolidovanih izveštaja). Sva ulaganja kompanije u statutarni kapital drugih organizacija odražavaju se kao dio finansijskih ulaganja. Prilikom početnog priznavanja mjere se po trošku stjecanja. Ako se akcijama trguje na organizovanom tržištu hartija od vrijednosti, tada se na svaki izvještajni datum iskazuju u izvještajima po tržišnoj vrijednosti.

Zaključak: isti ciljevi, različiti rezultati

Trenutno su deklarisani ciljevi izveštavanja u skladu sa MSFI i izveštavanja po ruskim standardima isti – da se pruži pouzdana slika o aktivnostima preduzeća/organizacije. Štaviše, MSFI se sada „razvija“ gotovo prema ruskoj verziji, naime: pruža sve više detalja - broj stranica u kolekciji MSFI standarda se povećao više od deset puta u proteklih deset godina.

Međutim, mnoge od ispitanih banaka pokazuju potpuno drugačiju sliku kada analiziraju svoje izvještaje po RAS i MSFI. Nepodudarnosti su uzrokovane činjenicom da je u domaćem pristupu akcenat stavljen na usklađenost finansijskih izvještaja sa odredbama zakonskih akata, dok se u MSFI pažnja poklanja korisnosti informacija u donošenju ekonomskih odluka za širok krug korisnika. Odnosno, ekonomska suština finansijskih informacija.

Ispada da su deklarisani ciljevi isti, ali su rezultati različiti.

Od teorije do prakse

Pad profitabilnosti i gubitaka

Važno je posebno napomenuti da je glavni razlog smanjenja profitabilnosti i gubitaka ruskih banaka u 2015. godini bio smanjenje solventnosti i nivoa realnih prihoda zajmoprimaca, što je dovelo do povećanja dospjelih dugova i, kao posljedica, potreba za formiranjem rezervi za moguće gubitke. Tako su, prema podacima Centralne banke Ruske Federacije, dospjeli krediti (uključujući međubankarske) od 1. januara 2016. godine iznosili više od 3 triliona rubalja, što je za 54% više u odnosu na prethodnu godinu. Istovremeno, rezerve za moguće gubitke na kraju 2015. godine su povećane za više od 1 bilion rubalja i sa 1. januarom 2016. godine iznosile su 4,53 triliona rubalja, što je značajno pogoršalo pokazatelje profitabilnosti banaka.

Drugi, ne manje važan razlog je smanjenje neto prihoda od kamata zbog značajno povećanih troškova finansiranja i prikupljanja sredstava za banke (kao rezultat naglog povećanja ključne stope Banke Rusije u decembru 2014. godine). Prema 102. obliku banaka od 1. januara 2016. godine, neto prihod od kamata bankarskog sektora za 2015. godinu smanjen je za oko 430 milijardi rubalja (-17,1%) i iznosi 2,09 triliona rubalja.

Odstupanja u visini rezervi

Iznos obračunatih rezervi prema MSFI u većini slučajeva se ispostavlja da je veći od rezervi obračunatih po RAS. Ključna stvar koja određuje razliku je činjenica da prema MSFI, obračun rezerve ne uzima u obzir imovinu založenu kao kolateral: naglasak je na procjeni samog zajmoprimca (ili njegovog poslovanja) i njegove sposobnosti da generišu novčane tokove. (Imovina se može uzeti u obzir samo ako ima pouzdanu procjenu i visoku likvidnost.) Prema ruskim standardima, ako su ispunjeni brojni zahtjevi, zalog imovine može značajno smanjiti iznos stvarno stvorene rezerve. Tako se često dešavaju slučajevi kada se iznosi obračunatih i stvarno stvorenih rezervi radikalno razlikuju zbog knjigovodstva imovine, što dovodi do narušavanja stvarnog ekonomskog značenja.

S tim u vezi, u ruskoj praksi se javlja niz problema: poteškoće u profesionalnoj proceni imovine i pravičnosti njene kolateralne vrednosti, njene likvidnosti, kvaliteta praćenja itd. Najupečatljivija potvrda postojećeg stanja je stvaranje današnje odvojena bankarska odeljenja za rad sa neosnovnom imovinom koja očajnički pokušavaju da prodaju te iste „visoko likvidne” zaloge i vrate bar deo sredstava banci.

Zasebno, napominjemo da se prema MSFI, u bilansu stanja banke, iznos kredita datih komitentima usklađuje sa iznosom rezervi stvorenih za moguće gubitke i odražava se na „neto“ ili „očišćenu“ vrijednost u redu „ Krediti i potraživanja”.

Ispod je tabela koja odražava iznos formiranih rezervi za 2015. godinu (banke iz prvih 20 po aktivi, prema finansijskom rejtingu Banki.ru) prema RAS i MSFI.

Pozicija prema veličini neto imovine | Ime banke | Broj licence | Obim formiranih rezervi za izvještajni period (RAS), (hiljada rubalja) | Obim formiranih rezervi za izvještajni period (MSFI), (hiljada rubalja) |

Sberbank Rusije | ||||

Gazprombank | ||||

FC Otkritie | ||||

Rosselkhozbank | ||||

Alfa banka | ||||

Nacionalni klirinški centar | ||||

Moskovska banka | ||||

UniCredit Bank | ||||

Moskovska kreditna banka | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

Banka "Sankt Peterburg" | ||||

Otvaranje banke Khanty-Mansiysk | ||||

Ruski standard | ||||

Sovcombank |

VTB (MSFI-dobit 1,7 milijardi rubalja; RAS-profit 49,1 milijardi rubalja)

Podsjetimo, prema RAS-u, VTB ne daje konsolidovane izvještaje, već samo rezultate matične banke. Konsolidacija izvještavanja prema MSFI umnogome objašnjava ovako značajnu neusklađenost u finansijskim rezultatima. VTB grupa uključuje oko 20 organizacija koje posluju u različitim segmentima finansijskog sektora, uključujući i van Rusije. Finansijski rezultati zavisnih društava su utvrdili ovako značajna odstupanja u pokazateljima. Postojala je i značajna razlika u obimu formiranih rezervi za moguće gubitke: prema RAS-u, cifra je bila 54,9 milijardi rubalja, a prema MSFI - 167,5 milijardi rubalja.

Rosselkhozbank (MSFI-gubitak od 94,2 milijarde rubalja, RAS-gubitak od 75,2 milijarde rubalja)

Imajte na umu da su prihodi i rashodi od kamata Rosselkhozbanke prema RAS za 2015. godinu bili znatno veći nego prema MSFI. Ova činjenica se objašnjava činjenicom da se u MSFI izvještajima prihodi i rashodi od kamata za sve dužničke instrumente odražavaju metodom efektivne kamatne stope (koja uključuje sve provizije i naknade, kao i transakcione troškove, diskonte itd.). Ukoliko banka sumnja u blagovremenu otplatu datih kredita i drugih dužničkih instrumenata, isti se otpisuju do nadoknadivog iznosa, uz naknadno priznavanje prihoda od kamata po efektivnoj kamatnoj stopi.

Predstavnici Rosselkhozbanke nisu dali komentare o ovom pitanju.

BM banka (bivša Moskovska banka) (MSFI-profit 1,2 milijarde rubalja, RAS-gubitak od 63,7 milijardi rubalja)

Zanimljiva je činjenica da je prema MSFI grupa pokazala pozitivan neto prihod od kamata nakon odbitka rezervi, ali prema RAS-u one su bile negativne. Također je vrijedno napomenuti da prema RAS banka pokazuje pozitivnu revalorizaciju strane valute (oko 16,3 milijarde rubalja), dok je prema MSFI grupa pretrpjela značajne gubitke po ovoj stavci. To se objašnjava činjenicom da je banka prilikom izračunavanja revalorizacije deviznih sredstava, kao i standarda RAS-a, koristila preferencijalne stope koje je ustanovila Centralna banka Ruske Federacije kako bi smanjila regulatorne rizike koji su nastali kao rezultat oštrog povećana volatilnost rublje u periodu od kraja 2014. do početka 2015. Napominjemo da su od 1. aprila 2016. godine povlaštene stope ukinute.

Predstavnici banke su navedene nepodudarnosti objasnili na sljedeći način: „Razlika u finansijskom rezultatu je uzrokovana pristupima procjeni rizika: prema MSFI, procjena je konzervativnija stvaranje rezervi za kreditne gubitke u prethodnom periodu (2014. godine). Takođe, prema MSFI, potrebne rezerve za sredstva uključena u Povolški federalni okrug stvorene su na početku procesa finansijske sanacije banke, a prema RAS se stvaraju ravnomjerno prema dogovorenom rasporedu.

„Ruski standard“ (MSFI-gubitak od 14,097 milijardi rubalja, RAS-profit 14,364 milijarde rubalja)

Ključni faktor koji je doprinio ovako velikom odstupanju u dobijenim rezultatima bila je finansijska pomoć koju je banci pružio njen dioničar. U pres-službi banke su nam objasnili da se „finansijska pomoć banci od strane akcionara u RAS-u odražava kroz odeljak „Dobit i gubici“ u MSFI i direktno se odražava u kapitalu banke“.

Značajan uticaj na finansijski rezultat banke imao je i iznos doprinosa u rezerve za moguće kreditne gubitke. Tako se, prema RAS-u, pokazalo da je obim rezervi (24,623 milijarde rubalja) znatno manji od odbitaka ostvarenih prema MSFI (48,559 milijardi rubalja).

Treba napomenuti da je banka u cilju smanjenja operativnih troškova tokom godine ozbiljno smanjila broj zaposlenih (sa 18.924 na 8.492 osobe), broj odjeljenja (sa 312 na 161) i prestala s realizacijom pojedinačnih investicionih projekata, prelaskom na razvoj novih proizvoda u nadi povećanja profitabilnosti u budućnosti.

Sovcombank (MSFI-dobit 19,295 milijardi rubalja; RAS-profit 10,240 milijardi rubalja)

U slučaju Sovcombanke, važno je prije svega napomenuti da su MSFI indikatori konsolidovani rezultati grupe Sovcombank, koja, pored kreditne institucije, prikazuje i podatke iz podružnica, povezanih društava i zajedničkih ulaganja i preduzeća grupa. Značajan dio profita Sovcoma u 2015. dolazi od transakcija s hartijama od vrijednosti – portfolio grupe je pokazao značajan rast tokom godine. Obim obračunatih rezervi po MSFI (9,021 milijardu rubalja) bio je manji od onih rezervi koje je banka akumulirala po RAS (13,463 milijarde rubalja), a neto prihod od kamata banke bio je nešto veći od rezultata dobijenih po RRS. Ovi faktori zajedno su doprinijeli razlici u primljenoj dobiti.

Jasnoća i efikasnost bankarskog računovodstva omogućavaju praćenje sigurnosti sredstava, tokova gotovine i stanja namirenja i kreditnih odnosa.

Glavni zadaci računovodstva u bankama

Bankarsko računovodstvo u kreditnim institucijama karakteriše efikasnost i jedinstvenost oblika građenja. To se očituje u činjenici da se svi obračunski, kreditni i drugi poslovi koji se obavljaju u banci u toku radnog vremena isti dan reflektuju na ličnim računima analitičkog računovodstva i kontrolišu se sastavljanjem dnevnog bilansa stanja banke. Jedinstven računovodstveni sistem za sve banke je neophodan uslov za analizu bankarskih aktivnosti.

Računovodstvo u bankama je usko povezano sa računovodstvom u drugim sektorima privrede. Ova povezanost je određena aktivnostima banaka u obračunu, gotovinskom i kreditnom servisu preduzeća, organizacija i ustanova. Poslovi koje banke obavljaju na kreditiranju, obračunima itd. iskazuju se u računovodstvenim evidencijama privrednih subjekata. Bankarske transakcije prikazane u aktivi bilansa stanja banke odgovaraju obavezama u bilansima preduzeća i organizacija i prikazuju iznos primljenih kredita od banke. Istovremeno, sredstva preduzeća i organizacija na obračunskim, tekućim i drugim računima iskazuju se u njihovim bilansima kao imovina, a u bilansu banke kao obaveza.

Za sastavljanje finansijskih izveštaja u skladu sa MSFI na osnovu ruskih finansijskih izveštaja, kreditnim institucijama se preporučuje da koriste metod transformacije, čija je suština pregrupisavanje stavki bilansa stanja i bilansa uspeha. Istovremeno, same banke vrše potrebna prilagođavanja i primjenjuju stručne prosudbe (stručna mišljenja odgovornih osoba kreditne institucije, formirana na osnovu objektivnog tumačenja dostupnih informacija o konkretnim poslovima i transakcijama kreditne institucije u skladu sa MSFI). zahtjevi). Kao rezultat toga, računovodstveni sistem kreditne organizacije generiše informacije za eksterne i interne korisnike. Takvi korisnici mogu uključivati stvarne i potencijalne investitore, zaposlene, kreditore, klijente i organe vlasti, kao i širu javnost. Mogu imati različite interese: investitore i njihove predstavnike zanimaju informacije o rizičnosti i isplativosti njihovih stvarnih i planiranih ulaganja; Zajmodavci su zainteresirani za informacije kako bi utvrdili da li će krediti koje daju biti otplaćeni na vrijeme i plaćena kamata. Budući da se interesi korisnika značajno razlikuju, računovodstvo ne može u potpunosti zadovoljiti sve potrebe ovih korisnika za informacijama, pa se prikupljene računovodstvene informacije usmjeravaju na zadovoljavanje najčešćih potreba.

Što se tiče informacija za interne korisnike, međunarodni standardi vide svrhu računovodstva kao generiranje informacija korisnih menadžmentu za donošenje upravljačkih odluka. Pretpostavlja se da se informacije za eksterne korisnike formiraju i na osnovu informacija namijenjenih internim korisnicima, a koje se odnose na finansijski položaj kreditne institucije, rezultate poslovanja i promjene u finansijskom položaju.

U skladu sa Metodološkim preporukama „O postupku pripreme i prezentacije finansijskih izvještaja kreditnih institucija“ (Pismo Centralne banke Ruske Federacije od 23. decembra 2003. godine br. 181-T), upravni organ kreditne institucija odobrava računovodstvenu politiku za sastavljanje finansijskih izvještaja u skladu sa MSFI, kao i strukturu i sadržaj obrazaca navedenih finansijskih izvještaja.

Sastavljanje finansijskih izvještaja u skladu sa MSFI mora biti pravilno regulisano. Takvi propisi moraju sadržati proceduru za sastavljanje i odobravanje finansijskih izvještaja u skladu sa MSFI, uključujući izvještaje o pregrupisavanju i usklađivanju stavki bilansa stanja i bilansa uspjeha, dokumentovane profesionalne prosudbe, kao i postupak čuvanja navedene dokumentacije za utvrđene periode. za rusko izvještavanje prema ruskom zakonodavstvu i propisima Centralne banke Ruske Federacije.

Pored takvih čisto formalnih procedura kao što je potpisivanje finansijskih izvještaja banke od strane direktora i glavnog računovođe (ove osobe, prema zakonodavstvu Ruske Federacije, odgovorne su za pouzdanost finansijskih izvještaja), propisi utvrđuju proceduru za izvršenje, odobrenje, odobrenje, potpisivanje, čuvanje dokumentacije, uključujući izvještaje o pregrupisavanju, profesionalne prosudbe i prilagođavanja ruskih finansijskih izvještaja na osnovu ovih profesionalnih prosuđivanja, kao i druga prilagođavanja uključena u finansijske izvještaje kreditne institucije u skladu sa MSFI .

Međunarodni standardi stavljaju veliki naglasak na profesionalnu prosudbu. Stoga se preporučuje da se identifikuje krug odgovornih osoba u kreditnoj instituciji, kojima rukovodilac kreditne institucije daje pravo da formiraju profesionalne prosudbe u svakoj od oblasti aktivnosti organizacije i da vrše prilagođavanja ruskih finansijskih izveštaja na osnovu na ovim stručnim prosudbama. Ovaj krug bi trebao uključivati službenike iz reda menadžera kreditne institucije, od kojih se traži da provjere objektivnost formiranih profesionalnih prosuđivanja i prilagođavanja ruskih finansijskih izvještaja na osnovu ovih prosudbi.

I što je najvažnije, unutar kreditne organizacije mora postojati (ili biti stvorena) jedinica odgovorna za sumiranje svih usklađenja ruskih finansijskih izvještaja primljenih od relevantnih odjela kreditne organizacije, kao i službenika kreditne organizacije koji provjeravaju ispravnost sumiranje svih prilagođavanja ruskih finansijskih izvještaja u svrhu pripreme finansijskih izvještaja u skladu sa MSFI.

Računovodstvo banke vodi kontinuirano od momenta registracije kao pravnog lica do reorganizacije ili likvidacije. U skladu sa MSFI, finansijski izvještaji se smatraju pripremljenim ako se koriste svi standardi koji su bili na snazi na početku izvještajnog perioda za koji se sastavljaju finansijski izvještaji.

Opće karakteristike elemenata finansijskog izvještavanja

Da bismo razumjeli specifičnosti sastavljanja finansijskih izvještaja u kreditnim institucijama u skladu sa međunarodnim standardima, razmotrimo njegove elemente. Elementi finansijskih izvještaja su ekonomske kategorije koje se bave pružanjem informacija o finansijskom stanju banke i rezultatima njenog poslovanja. Predstavljaju finansijske transakcije grupisane u klase prema njihovim ekonomskim karakteristikama. Ovi elementi su neophodni za procjenu finansijske pozicije i poslovanja banke.

Elementi finansijskih izvještaja pripremljenih prema MSFI koji su direktno povezani sa mjerenjem finansijske pozicije banke su imovina, obaveze i kapital, koji se shodno tome utvrđuju.

Definicije imovine i obaveza pokazuju njihove osnovne karakteristike, ali ne pokušavaju da otkriju kriterijume koje moraju da zadovolje pre nego što budu priznati u bilansu stanja. Dakle, definicije uključuju stavke koje se ne priznaju kao imovina ili obaveze u bilansu stanja sve dok ne zadovolje kriterijume priznavanja.

Prilikom odlučivanja kojoj definiciji (aktiva, obaveza ili kapital) predmetna stavka zadovoljava, posebnu pažnju treba obratiti na njenu suštinu i ekonomsku realnost, a ne samo na njenu pravnu formu. Tako, na primjer, u slučaju finansijskog lizinga, suština i ekonomska realnost je da zakupac dobija korist od korištenja sredstva iznajmljenog sredstva tokom većeg dijela njegovog korisnog vijeka trajanja u zamjenu za obavezu da plati za ovo pravo iznos od približno jednak fer vrijednosti imovine i povezanim finansijskim troškovima.

Bilans stanja pripremljen u skladu sa međunarodnim standardima može uključivati stavke koje ne zadovoljavaju definicije imovine ili obaveza i nisu prikazane kao dio kapitala.

Osim toga, finansijski izvještaji moraju odražavati prihode i rashode kreditne institucije.

Priznavanje elemenata finansijskih izvještaja

Priznavanje je proces uključivanja u bilans stanja ili bilans uspjeha stavke koja zadovoljava definiciju računovodstvenog elementa i zadovoljava kriterij priznavanja. Kriterijum prepoznavanja ima sledeće komponente:

- vjerovatno je da banka može ili ne mora ostvariti buduće ekonomske koristi koje se mogu pripisati predmetu;

- članak se može pouzdano procijeniti.

Određene transakcije koje imaju bitne karakteristike elementa, ali ne ispunjavaju uslove za priznavanje, mogu ipak zaslužiti objelodanjivanje u bilješkama, materijalu s objašnjenjima ili dodatnim tabelama koje prate finansijske izvještaje. Ovo je neophodno kada se informacija o transakciji smatra relevantnom za ocjenu finansijskog položaja kreditne institucije i rezultata njenog poslovanja.

Zahtjevi za strukturu i sadržaj finansijskih izvještaja

U skladu sa zahtjevima MSFI, finansijski izvještaji moraju pružiti informacije o finansijskom položaju, rezultatima poslovanja kreditne institucije i njenim novčanim tokovima. Ove informacije bi trebale biti korisne širokom krugu korisnika prilikom donošenja ekonomskih odluka.

Finansijski izvještaji moraju biti jasni i razumljivi. Zasniva se na računovodstvenim politikama, koje se mogu razlikovati od računovodstvenih politika drugih kreditnih institucija. Stoga je za pravilno razumijevanje finansijskih izvještaja potrebno razmotriti najvažnije principe računovodstvenih politika na osnovu kojih se ti izvještaji sastavljaju. U skladu sa međunarodnim standardima, analiza računovodstvenih politika je sastavni dio finansijskih izvještaja.

- bilans stanja na datum izvještavanja;

- bilans uspjeha za izvještajni period;

- izvještaj o novčanim tokovima za izvještajni period;

- izvještaj o promjenama na kapitalu (kapitalu) za izvještajni period (odnosno izvještaj koji prikazuje sve promjene kapitala, odnosno koje se ne odnose na odobreni kapital);

- Napomene uz finansijske izvještaje (uključujući računovodstvene politike primijenjene pri sastavljanju finansijskih izvještaja).

- finansijski pregled, koji uključuje tekuće rezultate, finansijske pozicije i neizvjesnosti koje se pojavljuju;

- izvještaj o životnoj sredini;

- izvještaje o dodanoj vrijednosti itd.

Finansijski izvještaji također treba da odražavaju metode kontrole i upravljanja likvidnošću i solventnošću, kao i metode kontrole i upravljanja rizicima povezanim sa bankarskim poslovanjem.

Posebnu pažnju treba posvetiti otkrivanju metoda upravljanja kreditnim rizikom. Takve metode uključuju:

- analiza zahtjeva za kredit i studija izvodljivosti kreditnog projekta;

- analiza kreditne istorije zajmoprimca;

- analizu finansijskih izvještaja dužnika u cilju utvrđivanja njegove kreditne sposobnosti;

- odabir oblika osiguranja kredita;

- određivanje kamatnih stopa;

- stvaranje kreditnih rezervi.

- ugovoreni kurs je uslov sadržan u ugovoru o kreditu, prema kojem se iznos plaćanja menja u zavisnosti od promene kursa valute plaćanja;

- Hedžing je način osiguranja rizika ulaskom u alternativnu transakciju za isti iznos i isti period.

Podaci za identifikaciju finansijskih izvještaja su:

- naziv kreditne institucije;

- vrsta izvještavanja: konsolidirano/nekonsolidirano;

- datum izvještavanja, izvještajni period;

- izvještajna valuta;

- mjerne jedinice (na primjer, hiljada, milion).

Centralna banka Ruske Federacije je predložila približne obrasce uključene u finansijske izvještaje u skladu sa MSFI. Ove obrasce kreditna institucija može mijenjati kako bi se u finansijskim izvještajima pripremljenim u skladu sa međunarodnim standardima što bolje odrazila struktura i specifičnosti poslovanja kreditne institucije, obim obavljenih transakcija itd. To se može učiniti, na primjer, isključivanjem ili kombinovanjem pojedinačnih stavki finansijskih izvještaja banke zbog odsustva ili beznačajnosti obima pojedinačnih transakcija, kao i uvođenjem dodatnih stavki finansijskih izvještaja za transakcije, čija veličina i priroda , zasnovan na principu materijalnosti, je takav da će njihovo zasebno predstavljanje u izvještavanju o finansijskim izvještajima poboljšati transparentnost i kvalitet informacija prikazanih u ovim finansijskim izvještajima. Ovo se radi kako bi se osiguralo da korisnici adekvatno razumiju finansijske izvještaje.

Glavni sadržaj finansijskih izvještaja

Bilans. Finansijski položaj kreditne institucije varira u zavisnosti od sredstava kojima raspolaže, odnosa kratkoročne i dugoročne imovine i obaveza, kao i mogućnosti restrukturiranja aktivnosti u odnosu na tržišne uslove. Informacija o finansijskom položaju se ogleda u bilansu stanja, s ciljem pružanja informacija o finansijskom položaju kreditne institucije na datum izvještavanja.

Postoje dva načina prikazivanja imovine i obaveza u bilansu stanja:

- po klasifikaciji: tekući (tekući) i dugoročni;

- u opadajućem redosledu likvidnosti.

U skladu sa MSFI, bilans stanja uključuje:

- osnovna sredstva;

- nematerijalna imovina;

- finansijske investicije;

- potraživanja;

- kapital i rezerve;

- dionice;

- rezervisanja za umanjenje vrijednosti imovine;

- poreske obaveze i imovina;

- dugovanja.

Ostali zahtjevi za potklasifikaciju sadržani su u pojedinačnim standardima.

U vezi sa odobrenim kapitalom, u bilansu stanja moraju se objaviti sledeće informacije:

- broj odobrenih akcija;

- broj izdatih i potpuno plasiranih akcija;

- broj izdatih ali neu potpunosti plasiranih akcija;

- nominalna vrijednost dionice;

- usaglašavanje promjena u broju dionica;

- prava, prioriteti i ograničenja dionica;

- vlastite dionice;

- dionice pod opcijama ili za prodaju (uslovi i iznosi).

Izveštaj o dobicima i gubicima. Procjena trenutnog stanja u kreditnoj instituciji može se zasnivati na analizi tekuće i prethodne finansijske situacije. Podaci o rezultatima poslovanja sadržani su u bilansu uspjeha. Bilans uspjeha je namijenjen za predstavljanje informacija o poslovanju banke za izvještajni period. Takođe sadrži informacije o aktivnostima koje generišu profit i sredstvima zarađenim ili utrošenim tokom određenog perioda. On odražava ne samo konačne finansijske rezultate aktivnosti ostvarene tokom izvještajnog perioda, već i apsolutne i relativne nivoe profitabilnosti ostvarene tokom vremena koje je proteklo od datuma prethodnog izvještaja.

MSFI nameću određene minimalne zahtjeve za sadržaj bilansa uspjeha, prema kojima ovaj izvještaj mora sadržavati sljedeće informacije:

- prihod;

- operativni rezultati;

- udio u dobitima i gubicima pridruženih društava i zajedničkih ulaganja obračunat metodom udjela;

- porezni troškovi;

- prihodi i rashodi iz redovnih aktivnosti;

- rezultati performansi u vanrednim situacijama;

- neto dobit ili gubitak perioda.

Klasifikacija rashoda prema poreklu znači da stavke kao što su plate, amortizacija, itd., prikazane u bilansu uspeha, predstavljaju prosti iznosi homogenih troškova. Klasifikacija rashoda po funkciji podrazumijeva njihovu analizu u smislu tri glavne stavke koje treba naznačiti:

- naknade za amortizaciju materijalne imovine;

- naknade za amortizaciju nematerijalne imovine;

- troškovi osoblja.

Osnovna ideja bilansa uspjeha je usklađivanje prihoda ostvarenog u izvještajnom periodu sabiranjem iznosa primljenog prihoda i oduzimanjem iznosa nastalih rashoda, što u konačnici daje iznos neto dobiti za izvještajni period.

Izvještaj o promjenama kapitala. Kreditna institucija mora predstaviti izvještaj o promjenama na kapitalu koji pokazuje povećanje ili smanjenje neto imovine između dva izvještajna datuma.

Ovaj izvještaj je sastavni dio finansijskih izvještaja. Obrazac za njegovo obezbjeđivanje sadrži posebne podatke za svaki element akcijskog kapitala. U skladu sa MSFI, izvještaj o promjenama kapitala mora sadržavati potrebne minimalne informacije o sljedećim rezultatima poslovanja banke:

- neto dobit (gubitak) perioda;

- stavke prihoda (rashoda) uključene u kapital, kao i iznos ovih stavki;

- promjene računovodstvenih politika i njihove posljedice;

- rezultati ispravki fundamentalnih grešaka.

- transakcije sa vlasnicima u vezi sa kapitalom i transakcije za raspodelu kapitala sa vlasnicima i akcionarima;

- usaglašavanje bilansa dobiti ili gubitka na početku i na kraju perioda;

- usaglašavanje knjigovodstvene vrijednosti dioničkog kapitala, dioničke premije i svake rezerve na početku i na kraju perioda.

Izvještaj o tokovima gotovine. Izvještaj o novčanim tokovima banke važan je za ocjenu njenih aktivnosti za izvještajni period. Prilikom sastavljanja izvještaja o novčanim tokovima, promjene stanja gotovine se mogu identifikovati prema njihovom uticaju na poslovanje banke. Ovaj izvještaj pruža osnovu za procjenu sposobnosti banke da generiše gotovinu i gotovinske ekvivalente i njene potrebe da iskoristi taj novac.

Za pripremu izvještaja o novčanim tokovima razvijen je MSFI 7, koji nosi isto ime. Svrha ovog standarda je da prikaže u finansijskim izvještajima informacije o promjenama gotovine i gotovinskih ekvivalenata.

Bilješke uz finansijske izvještaje

Bilješke uz finansijske izvještaje uključuju materijalne, potpune i najkorisnije informacije za korisnike finansijskih izvještaja kreditne institucije. Obično se napomene uz finansijske izvještaje sastoje od sljedećih glavnih blokova.

1. Opće informacije o kreditnoj instituciji i prirodi njenih aktivnosti, uključujući:

- lokacija i pravni oblik kreditne institucije;

- opis prirode poslovanja i glavnih aktivnosti kreditne institucije;

- naziv matičnog društva kreditne institucije i matičnog društva grupe (matično društvo se smatra privrednim subjektom koji ima značajan udio u odobrenom kapitalu, ili, u skladu sa zaključenim ugovorom ili na drugi način, ima mogućnost da presudno utiče na odluke koje donosi kreditna institucija);

- prosječan godišnji broj osoblja za izvještajni period ili broj osoblja na dan izvještaja;

- druge informacije opšte prirode, prema nahođenju kreditne institucije (na primjer, informacije o dostupnim licencama, broju i lokaciji podružnica, itd.).

2. Izjava o usklađenosti izvještavanja sa zahtjevima MSFI, u kojoj se evidentira usklađenost pripremljenih finansijskih izvještaja sa zahtjevima MSFI, informacija o osnovama za sastavljanje finansijskih izvještaja (npr. prikazani finansijski izvještaji su nekonsolidovani ili konsolidovani).

3. Prateći transkripti informacija za članke predstavljene u glavnim izvještajima.

4. Pomoćne (dodatne) informacije koje nisu prikazane u samim finansijskim izvještajima, ali su neophodne za percepciju finansijskih izvještaja od strane korisnika (na primjer, opis ekonomske situacije u zemlji (zemljama) ili regionu (regionima) u kojom kreditna institucija posluje.

5. Informacije o principima računovodstvenih politika koje je kreditna institucija usvojila za potrebe sastavljanja finansijskih izvještaja. Informacije o računovodstvenim politikama su neophodne za pravilno razumijevanje finansijskih izvještaja. U ovom slučaju, računovodstvena politika koja se vodi mora biti zasnovana na relevantnim međunarodnim standardima ili njihovim tumačenjima. Računovodstvena politika mora odražavati sljedeće glavne aspekte aktivnosti kreditne institucije:

- priznavanje prihoda;

- principi konsolidacije;

- akvizicije i spajanja (poslovna kombinacija);

- zajednička ulaganja;

- priznavanje i amortizacija materijalne i nematerijalne imovine;

- kapitalizacija kamata ili drugih troškova;

- građevinski ugovori;

- ulaganja u nekretnine;

- finansijski instrumenti i investicije;

- leasing i iznajmljivanje;

- R&D;

- dionice;

- porezi, uključujući odložene poreze;

- rezerve;

- beneficije zaposlenih;

- devizne transakcije i hedžing transakcije;

- principi segmentnog izvještavanja;

- identifikacija visoko likvidne imovine;

- obračun inflacije;

- dodatna sredstva od strane države.

6. Dodatne analitičke informacije o svim značajnim stavkama bilansa stanja, bilansa uspjeha, izvještaja o novčanim tokovima i izvještaja o promjenama na kapitalu (kapitalu) u skladu sa zahtjevima MSFI.

7. Karakteristike aktivnosti kreditne institucije po segmentima u skladu sa zahtjevima MSFI 14 „Izvještavanje po segmentima“.

8. Opis aktivnosti kreditne institucije u upravljanju finansijskim rizicima, uključujući kreditne, tržišne, zemlje, valute, likvidnost i kamatnu stopu.

9. Opis potencijalnih obaveza kreditne institucije i transakcija sa derivativnim finansijskim instrumentima. Ovaj blok otkriva informacije o tekućim i mogućim pravnim postupcima; poreske i kreditne obaveze, kao i one koje se odnose na finansiranje kapitalnih investicija i operativni zakup; transakcije sa derivativnim finansijskim instrumentima; transakcije sa imovinom koja se drži na čuvanju, pod zalogom itd.

10. Informacije o fer vrijednosti finansijskih instrumenata, utvrđenoj u skladu sa zahtjevima MSFI 39 “Finansijski instrumenti: priznavanje i mjerenje”.

11. Informacije o transakcijama sa povezanim licima u skladu sa zahtevima MSFI 24 „Obelodanjivanje informacija o povezanim licima“.

12. Informacije o značajnim događajima koji su se desili nakon datuma izvještavanja, ali prije datuma potpisivanja finansijskih izvještaja od strane rukovodstva kreditne institucije i zaključka revizorske organizacije.

13. Drugi značajni podaci o aktivnostima kreditne institucije u izvještajnom periodu. Takve informacije mogu biti neophodne korisnicima finansijskih izvještaja za sveobuhvatnu i objektivnu procjenu poslovanja kreditne institucije u prošlosti, kao i za pouzdanu prognozu efektivnosti njenih aktivnosti u budućnosti.

Napomene uz finansijske izvještaje treba da budu prikazane na uredan način. Za svaku stavku u bilansu stanja kreditne institucije, bilansu uspjeha, izvještaju o novčanim tokovima i izvještaju o promjenama na kapitalu treba se uputiti na sve relevantne informacije u bilješkama.

Treba napomenuti da se, u skladu sa MSFI, menadžment kreditne institucije podstiče da, pored izvještavanja, pruži analizu finansijskog učinka i položaja organizacije, kao i da opiše glavne poteškoće koje menadžment ima da baviti se. Ova analiza može uključiti pitanja kao što su glavni faktori koji utiču na učinak institucije, promjene u okruženju u kojem ona mora djelovati, politike dividendi i politike finansiranja i upravljanja rizicima.

A.V. Suvorov, MSUTU, dr.

Prilikom izrade izvještaja za 2008. godinu banke su se rukovodile Metodološkom

Ruske preporuke „O proceduri sastavljanja i predstavljanja kredita

organizacije za finansijsko izvještavanje" navedeno je u pismu Banke Rusije od datuma

16. februara 2009. br. 24-T, koji sadrže zahtjeve MSFI od

1. januara 2008

Svake godine Banka Rusije priprema nove Metodološke preporuke, ali one

ne sadrže objašnjenja o mogućoj ranoj primjeni novih standarda

i tumačenja, kao i izmjene postojećih standarda.

Ovlašteni kapital banaka stvoren u obliku preduzeća

sa ograničenom odgovornošću

U februaru 2008. godine IASB je izdao izmjene i dopune

standardima koji dozvoljavaju bankama stvorena u obliku društava s ograničenom odgovornošću

dodijeljenu odgovornost, pokazati kapital u izvještavanju, tj.

poboljšati finansijske performanse i analizu omjera. Ovi amandmani

Nijedna banka se nije prijavila ranije.

Uzimajući u obzir zahtjeve IFRIC 2 „Učešće u kapitalu u zadrugama

i slični finansijski instrumenti" (udjeli članova u zadružnim subjektima i

Slični instrumenti), odobreni i dodatni kapital, akumulirani nerealizovani

dobit iz kupatila i druge kapitalne stavke LLC preduzeća registrovanih na ruskom

zakonodavstva, ranije su obično klasifikovane u izvještavanju prema

MSFI kao dužnički instrumenti. Takve banke nisu imale odjeljak „Kapital“.

u bilansu stanja, ali samo pododjeljak “Neto imovina koja pripada vlasnicima”

u delu „Dugoročne obaveze“.

Ovaj zahtjev je utvrđen dokumentom pravne regulative podataka

organizacije. Dakle, prema čl. 26 Zakona „o društvima sa ograničenom odgovornošću“

“1 učesnik kompanije ima pravo da je napusti u bilo koje vrijeme samostalno

Simo iz pristanka ostalih njegovih učesnika ili društva. Kompanija je dužna da plati

pokazati učesniku koji je podnio zahtjev za povlačenje iz njega stvarni trošak

svoje dionice ili mu daju imovinu iste vrijednosti u roku od šest mjeseci

od kraja finansijske godine u kojoj je podnesen zahtev za povlačenje

društva, osim ako statutom nije predviđen kraći rok.

Prema zahtjevima MRS 32 „Finansijski instrumenti: prezentacija

informacije“ i KIMFO 2, ove organizacije nemaju pravo opstrukcije

da otplate obavezu, pa se ne mogu prikazati u finansijskim izvještajima

kapitala i mora priznati obaveze prema učesnicima u iznosu neto

imovine.

1 Savezni zakon od 8. februara 1998. br. 14-FZ “O društvima sa ograničenom odgovornošću”

ness."

Ovo tumačenje nije dozvoljavalo ruskim bankama da izvještavaju

prema kapitalu po MSFI, osim za konsolidovane grupe u kojima je matično preduzeće,

osnovan u obliku LLC preduzeća, bio je rezident drugih zemalja, u zakonodavstvu

koje vjerovatno nemaju normu o mogućnosti nesmetanog izlaska.

U februaru 2008. godine IASB je objavio izmjene MRS 1

Prezentacija finansijskih izvještaja i MSFI 32 i povezani finansijski

instrumenti slični po karakteristikama običnim dionicama i računovodstvenim

uključeni u finansijske obaveze. Ove promjene su obavezne

za korištenje od izvještajnih perioda koji počinju 1. januara 2009. godine. Pravila

njihova rana primjena je slična svakoj ranoj primjeni MSFI,

tj. sa otkrivanjem ove činjenice i dodatnih informacija u bilješkama

finansijskim izvještajimab

U Metodološkim preporukama „O postupku sastavljanja i prezentovanja

finansijski izvještaji kreditnih organizacija” je na snazi ranije

1. januara 2009. godine, postupak za odraz kapitala DOO. Podaci su prikazani u tabeli. 1.

Tabela 1

Pravila za odražavanje kapitala banke stvorene u obliku DOO

Odraz obaveza prema učesnicima u finansijskim izvještajima prema MSFI

kami relevantnih DOO u iznosu neto imovine ne mogu u potpunosti

otkriti suštinu i prirodu ovih finansijskih instrumenata. Doprinosi za statutarne

kapital društava sa ograničenom odgovornošću inherentno odgovara

ulozi u kapital bilo koje druge kompanije, sa izuzetkom pojednostavljenih procedura

napuštanje društva.

Promjene koje je napravio IASB ne utiču na usklađenost sa svim

zahtjevi utvrđeni MSFI 32 neophodnim za klasifikaciju podataka

instrumente kao instrumente kapitala, odnosno kao dio kapitala.

Zahtjevi da učesnici dobiju dio svoje neto imovine navedeni su u klauzuli 16(a)

MSFI 32. Oni uključuju sljedeće:

2 Pismo Centralne banke Ruske Federacije od 16. februara 2009. godine br. 24-T „O metodološkim preporukama „O postupku sastavljanja

registraciju i prezentaciju finansijskih izvještaja kreditnih institucija." P. 52.

Vlasništvo nad vlasničkim instrumentom daje imaocu pravo na primanje

proporcionalni udeo u neto imovini u slučaju likvidacije DOO;

- instrument spada u klasu instrumenata koji su najmanje vrijedni

prioritet u odnosu na ostala potraživanja u pogledu imovine, po osnovu utvrđenih

prioritet utvrđen zakonom za izvršenje potraživanja povjerilaca,

dok su zahtjevi svih učesnika jednaki i određeni su samo udjelom učesnika

Nika;

- zahtjevi učesnika društva imaju ista svojstva, ne

nemaju više karakteristika (osim što član društva ima pravo

napustiti društvo u bilo koje vrijeme, bez obzira na pristanak njegovih ostalih učesnika

ili društvo sa uplatom njegovog udela), koje bi zadovoljilo kriterijume

klasifikacija kao finansijska obaveza;

- utvrđeni su očekivani novčani tokovi za instrumente koji se razmatraju

su uglavnom dobit ili gubitak, promjene vrijednosti neto

imovine ili promjene fer vrijednosti priznatih i nepriznatih

neto imovina kompanije tokom trajanja instrumenta (ne uključujući

bilo kakav uticaj samog instrumenta);

- kompanija nije izdala druge instrumente sa sličnim uslovima

razumne uslove udela u preduzećima koja značajno ograničavaju ili

uspostavila bi fiksnu nadoknadu za rezidualni prihod vlasnika

alata.

Ovi kriterijumi su ispunjeni za većinu ruskih LLC preduzeća, posebno

za banke, budući da Centralna banka Ruske Federacije postavlja zahtjeve za iznos ovlaštenja

kapital. S tim u vezi, smatramo da je preporučljivo da banke koriste

izmene MSFI 1 i MSFI 32 i klasifikovati neto imovinu kompanija

kao kapital, a ne obaveze u računima za 2009. godinu.

Prezentacija finansijskih izvještaja

Novo izdanje MRS 1 Prezentacija finansijskih izvještaja

sadrži velike izmjene i dopune koje se odnose na razdvajanje poslovanja sa imovinom

nikakvi i dioničari od drugih promjena u kapitalu. Podaci

promjene poboljšavaju mogućnosti korisnika za analizu i poređenje

podaci iz finansijskog izvještavanja.

Izdavanje novog izdanja standarda povezano je sa implementacijom zajedničkog projekta

IASB i Američki odbor za standarde finansijskog računovodstva (FASB) o konverziji

MSFI i US GAAP genijalci. Izmjene koje su napravljene imaju za cilj donošenje

u skladu sa MSFI 1 i FAS 130 „Izvještaj o sveobuhvatnoj dobiti“3.

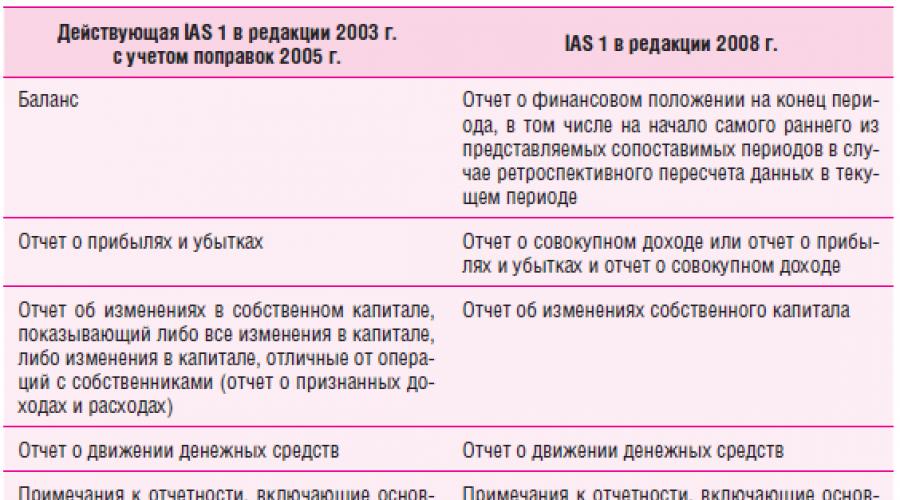

U novom izdanju MSFI 1 promijenjeni su nazivi obrazaca za izvještavanje: „računovođa

"bilans stanja" u "izvještaj o finansijskom položaju"

pozicija); u engleskoj verziji - naziv izvještaja o novčanim tokovima

(izvještaj o novčanim tokovima u izvještaj o novčanim tokovima). Uprkos činjenici da MSFI 1 koristi

Izrazi „ostala sveobuhvatna dobit“, „dobit ili gubitak“ i „ukupno

ukupan prihod“, kreditne organizacije imaju pravo da koriste druge uslove

3 FAS 130 Izvještaj o sveobuhvatnom prihodu usvojen je u junu 1997. godine i na snazi je za izvještajne periode

počev od 15.12.1997

Navesti ukupne iznose, pod uslovom da je njihovo značenje ugrađeno u standard

darte, nije izobličen.

Poređenje izdanja MSFI 1 prikazano je u tabeli. 2.

tabela 2

Poređenje izdanja MSFI 1

.png)

Promjene u prezentaciji kapitala uzrokovane su novim zahtjevima za

identifikaciju komponenti finansijskog izvještavanja na osnovu agregacije sličnih

karakteristike unutar jednog izvještaja. Osim toga, uveden je i novi obrazac - izvještaj

o ukupnom prihodu. Promjene u kapitalu kreditne institucije tokom izvještajnog perioda

moraju biti prikazani periodi koji se odnose na transakcije sa vlasnicima

kao dio izvještaja o promjenama na kapitalu. Ostale promjene kapitala

prihodi koji nisu povezani sa vlasnicima iskazuju se u izvještaju o sveobuhvatnoj dobiti.

Koncept „sveobuhvatnog prihoda“ je sličan tome

US GAAP koncept i znači promjenu obima neto imovine kompanije preko

izvještajni period kao rezultat transakcija ili drugih događaja čiji je izvor

nisu njegovi vlasnici. Ukupni sveobuhvatni prihod uključuje sve komponente

rente “dobitka ili gubitka” i “ostalog sveobuhvatnog prihoda” koji ne može

biti uključeni u bilans uspjeha zbog činjenice da ne ispunjavaju

kriterijume za priznavanje u bilansu uspeha. Što se tiče komponenti

ostali sveobuhvatni prihodi se odnose na one vrste prihoda i rashoda koji

prethodno direktno odraženo u kapitalu.

Ostali sveobuhvatni prihodi uključuju:

- promjene iznosa rezerve za revalorizaciju osnovnih sredstava, sa izuzetkom

umanjenje vrijednosti evidentirano u bilansu uspjeha;

- aktuarske dobitke i gubitke po planovima definisanih primanja

plaćanja priznata u skladu sa MRS 19 Naknade

zaposleni";

- dobici i gubici koji proizlaze iz prepravljanja finansijskih izvještaja -

poslovanja u inostranstvu MRS 21 „Uticaj promena u valuti

kursevi";

- dobici i gubici nastali po osnovu revalorizacije finansijske imovine,

klasifikovano kao raspoloživo za prodaju (MRS 39)

“Finansijski instrumenti: prepoznavanje i evaluacija”);

- promjena vrijednosti instrumenta zaštite novčanih tokova,

dobit ili gubitak od instrumenta zaštite koji se može pripisati njegovoj efektivnosti

tivni dio (MSFI 39).

Uzorak obrasca izvještaja o ostaloj sveobuhvatnoj dobiti za opciju sa dva

izvještaji su prikazani u tabeli. 3.

Tabela 3

Primjer obrasca izvještaja o ostaloj sveobuhvatnoj dobiti za godinu,

.png)

U skladu sa Dodatkom 4 Pravilnika Banke Rusije od 26.03

2007 br. 302-P “O pravilima računovodstva u kreditnim institucijama”

cije koje se nalaze na teritoriji Ruske Federacije“ sadrži izvještaj o dobiti i gubitku

komponente koje, prema novim zahtjevima MSFI 1, moraju biti odražene

u izvještaju o ostaloj sveobuhvatnoj dobiti.

Novo izdanje standarda mijenja zahtjeve za otkrivanje informacija.

One se odnose i na prilagođavanja reklasifikacije i na prezentaciju

uporedivi podaci.

Ispravke reklasifikacije su oni iznosi koji su reklasifikovani

uključeni u dobit ili gubitak tekućeg perioda koji je priznat

uključeni u ostalu sveobuhvatnu dobit u tekućem ili prethodnim periodima.

Komponente ostale sveobuhvatne dobiti uključene u kapital su

nakon otuđenja finansijske imovine treba uključiti u izvještaj o ostalim stavkama

ukupan prihod. Na primjer, prenošenje rezerve iz kapitala u izvještaj ostalih

ukupni prihod, koji se naziva recikliranjem komponenti ostalih ukupnih

prihod, u novom izdanju MSFI 1 dobio naziv “reksifikacija”

prilagođavanje reklasifikacije.

Istovremeno, takve operacije nisu imale nikakav novi sadržaj;

zahtjevi za njihovo objavljivanje. One se moraju odražavati za svaku komponentu

ostala sveobuhvatna dobit u izvještaju o sveobuhvatnoj dobiti ili u napomenama.

Ovo je neophodno kako bi korisnici imali jasnije razumijevanje strukture izvještaja

na dobitke i gubitke i kako bi se izbjeglo dvostruko računanje. Ovaj pristup dozvoljava

vidjeti rezultate upravljanja resursima povjerenim menadžmentu organizacije.

Približan obrazac za obelodanjivanje prilagođavanja reklasifikacije koja se mogu pripisati

koji se odnosi na komponente ostalog sveobuhvatnog prihoda prikazan je u tabeli. 4.

Tabela 4

Uzorak obrasca za objavljivanje za prilagođavanja reklasifikacije

u izvještaju o sveobuhvatnoj dobiti za godinu koja se završava 31. decembra, hiljada rubalja.

.png)

Osim toga, novo izdanje sadrži zahtjeve za otkrivanje uticaja

porez na dobit na svaku komponentu drugog sveobuhvatnog prihoda. Ovo

uticaj se može prikazati u izveštaju o sveobuhvatnoj dobiti ili u

zahtjevi u dvije verzije: svaka komponenta se može objaviti kao poslije

računajući poreski efekat, a prije nego što se on uzme u obzir - sa odrazom opšteg poreza

efekat u jednom iznosu. Približan oblik objelodanjivanja prikazan je u tabeli. 5.

Tabela 5

Uzorak obrasca za otkrivanje uticaja poreza na dohodak

komponentama ostalog sveobuhvatnog prihoda za godinu,

zaključno sa 31. decembrom, hiljada rubalja.

.png)

Da bi ispunile zahtjeve novog izdanja standarda, bankama je potrebno samo

izvršiće prilagođavanja modela izvještavanja i radnog kontnog plana (u smislu

računi koji se koriste direktno za prijenos na izvještajne linije).

S obzirom da kreditne institucije izvještaje podnose već nekoliko godina,

trebalo bi da sačekaju nove izmene MSFI 1, na kojima se trenutno radi

MSFI radi. Ako takve izmjene budu usvojene prije kraja 2009. godine, onda banke

Vrijedi ih primijeniti prije roka u izvještaju za 2009. godinu.

Izvještavanje u nestabilnim tržišnim uslovima

Banke se suočavaju sa posebnim izazovima u otkrivanju informacija.

jaka tržišna situacija. U ovakvim uslovima potrebno je napraviti finansijski

izvještavanje je informativnije.

Najvažniji dio izvještavanja većine banaka je prezentacija

pružanje informacija o održivosti finansijskih rezultata i finan

odredbe. Ključne informacije o novčanim tokovima moraju biti objelodanjene

i strategije finansiranja, uključujući informacije o tekućoj implementaciji

neophodna procjena dostupnosti izvora finansiranja.

Potrebno je dati detaljne informacije o obavljenim testovima

predmet oštećenja i upućivanje na eksterne izvore informacija, kao i objašnjenje

razumiju trenutnu situaciju na tržištu i promjene koje su se dogodile u prošlosti

12 mjeseci i njihov utjecaj na poslovanje.

Na primer, iznos ispravke vrednosti za obezvređene kredite zasniva se na proceni

upravljanje ovom imovinom na datum izvještavanja nakon analize novčanih tokova

sredstva koja mogu nastati kao rezultat otuđenja imovine dužnika

minus troškovi pribavljanja i prodaje kolaterala. Tržište u Rusiji za bol

Većina vrsta kolaterala, posebno kolaterala na nekretninama, je visoko

patio od nastale nestabilnosti na globalnim finansijskim tržištima, koja

dovelo do smanjenja nivoa likvidnosti pojedinih vrsta imovine. Kao rezultat

utvrditi stvarnu prodajnu cijenu nakon otuđenja imovine dužnika

može se razlikovati od vrijednosti korištene pri izračunavanju rezervisanja za umanjenje vrijednosti

mišljenje.

Mogu se navesti sljedeći primjeri otkrivanja informacija.

Fer vrijednost ulaganja koja se kotiraju na aktivnom tržištu zasniva se na

kombi po tekućim cijenama potražnje (finansijska sredstva) ili cijenama ponude

(finansijske obaveze). U nedostatku aktivnog tržišta za finansije

Banka utvrđuje fer vrijednost instrumenata korištenjem metoda

procjene. Ove tehnike uključuju korištenje informacija iz nedavnih operacija

transakcije izvršene po tržišnim uslovima, analiza diskontovanog novca

tokovi, modeli određivanja cijena opcija i druge tehnike vrednovanja, široko

koje koriste učesnici na tržištu. Modeli vrednovanja odražavaju trenutno tržište

uslove na datum procene koji možda ne ukazuju na tržišne uslove

uslove prije ili nakon datuma procjene. Na datum izvještavanja, menadžment je izvršio analizu

pregledao korištene modele kako bi se uvjerio da su ispravni

odražavaju trenutnu situaciju na tržištu, uključujući relativnu likvidnost

tržišne i tekuće kreditne razlike.

Kao rezultat nestabilnosti na finansijskim tržištima,

obavljati na redovnoj osnovi, van dohvata ruke transakcije za finansijske

instrumente raspoložive za prodaju i stoga, po mišljenju menadžmenta

industrije, finansijski instrumenti se više ne smatraju aktivnim

tržište u skladu sa MSFI 39.

Menadžment ne može pouzdano utvrditi uticaj na finansijske

pozicija banke dodatno smanjuje likvidnost finansijskih tržišta

i rastuća nestabilnost na valutnim i berzanskim tržištima. Vjeruje da oni

poduzimaju se sve potrebne mjere za podršku održivosti i rastu

poslovanje u trenutnim okolnostima.

Od posebnog značaja je objavljivanje informacija o profesionalcima

prosudbe i procjene u oblasti računovodstva.

U skladu sa Federalnim zakonom od 27. jula 2010. godine br. 208-FZ „O konsolidovanim finansijskim izveštajima“, od 2012. godine sledeća lica su obavezna da vode evidenciju o svojim aktivnostima u skladu sa MSFI:

- kreditne kompanije;

- osiguravajuće organizacije;

- pravna lica čijim se akcijama, obveznicama i drugim hartijama od vrednosti trguje na organizovanim aukcijama uvrštavanjem u kotaciju;

- pravna lica čijom je konstitutivnom dokumentacijom utvrđeno obavezno predstavljanje i objavljivanje konsolidovanih finansijskih izvještaja.

U 2014. godini ova lista je dopunjena organizacijama koje emituju samo obveznice koje su primljene za učešće u organizovanom trgovanju njihovim uvrštavanjem u kotiranu listu.

Od januara 2015. godine, pravna lica koja će biti dužna da sastavljaju i dostavljaju finansijske izvještaje u skladu sa MSFI biće i kompanije čijim se hartijama od vrijednosti trguje u organizovanom trgovanju kroz njihovo uvrštavanje na kotirajuću listu, a koja sastavljaju konsolidovane finansijske izvještaje u skladu sa US GAAP-om. standardima.

Potpuna lista pravnih lica koja su obavezna da dostave finansijske izvještaje u skladu sa standardima MSFI od januara 2015. godine:

- Društva za upravljanje investicionim fondovima, zajedničkim fondovima i nedržavnim penzionim fondovima;

- Organizacije koje se bave poslovima kliringa i osiguranja;

- Nedržavni penzioni fondovi;

- Federalna državna jedinstvena preduzeća (FSUE), čiju listu odobrava najviši kolegijalni izvršni organ Ruske Federacije;

- Otvorena akcionarska društva (OJSC), čije su hartije od vrednosti u saveznom vlasništvu i čiju listu odobrava Vlada Rusije.

Treba napomenuti da su sa spiska osiguravajućih organizacija isključena društva za zdravstveno osiguranje čija se delatnost odnosi isključivo na obaveznu medicinsku zaštitu. osiguranje.

Što se tiče uključivanja nedržavnih penzionih fondova i matičnih kompanija na listu, ova akcija zakonodavstva Ruske Federacije ima za cilj da poveća kontrolu nad njihovim aktivnostima i ojača stepen zaštite nesposobnih investitora.

Pravila za izvještavanje prema MSFI

Godišnji konsolidovani finansijski izveštaji u skladu sa MSFI za 2015. godinu dostavljaju se na razmatranje najvišim organima upravljanja (akcionari, osnivači, generalni direktori) ili vlasnicima imovine preduzeća. Osim toga, sve organizacije sa liste odobrene Zakonom br. 208-FZ (sa izuzetkom FSUE-a i OJSC-a čije su dionice priznate kao federalna imovina) moraju podnijeti godišnje izvještaje Centralnoj banci Rusije.

Izvještavanje po MSFI se dostavlja Centralnoj banci Rusije u elektronskom formatu i mora sadržavati poboljšani kvalifikovani elektronski potpis.

Godišnji konsolidovani finansijski izveštaji u skladu sa MSFI moraju biti dostavljeni pre generalne skupštine najviših organa upravljanja organizacije (akcionari, investitori, itd.), ali najkasnije 120 dana po isteku kalendarskog perioda za koji su ovi izveštaji sačinjeni. pripremljeno.

Objavljivanje i obelodanjivanje finansijskih izveštaja prema MSFI 2015

Izvještavanje po MSFI za 2015. godinu mora biti objavljeno na javnim informativnim izvorima i (ili) objavljeno u medijima dostupnim licima zainteresovanim za njegovo korištenje. Pored toga, mogu se preduzeti i druge radnje u vezi sa izvještavanjem kako bi se osiguralo da se njegov sadržaj otkrije svim zainteresovanim stranama. Objavljivanje konsolidovanih finansijskih izvještaja mora biti objavljeno najkasnije 30 dana od dana dostavljanja izvještaja najvišim organima upravljanja društva.

Organizacija sastavljanja finansijskih izvještaja prema MSFI

Danas, u decembru 2014. godine, čini se da ima još dosta vremena za pripremu finansijskih izvještaja prema MSFI. Uostalom, prvo prijavljivanje organizacija koje su obavezne da pređu na međunarodne standarde od januara 2015. godine, u skladu sa stavom 7. čl. 4 Federalni zakon br. 208-FZ treba podnijeti u aprilu 2016. godine. Ali danas te osobe moraju odrediti ko će biti odgovoran za sastavljanje izvještaja, koji je nivo profesionalizma ovog specijaliste i da li su dostupne informacije dovoljne za pripremu izvještaja u skladu sa MSFI i objelodanjivanje njegovog sadržaja.

Prilikom prelaska na MSFI, stručnjaci odgovorni za sastavljanje finansijskih izvještaja moraju unaprijed odlučiti:

- Trebate li koristiti vlastite resurse ili resurse vanjskih izvođača prilikom pripreme prvih izvještaja?

- Da li bi bilo racionalno formirati odeljenje za redovan rad sa MSFI ili je bolje da se po potrebi obratite trećim izvođačima?

- Kako MSFI indikatori izvještavanja mogu uticati na aktivnosti kompanije? Na koje ključne pokazatelje treba obratiti posebnu pažnju?

- Koje informacije podliježu obaveznom objavljivanju?

- Ko će biti odgovoran za reviziju MSFI izvještaja?

Treba napomenuti da izbor osobe odgovorne za sastavljanje finansijskih izvještaja u skladu sa MSFI zavisi od profesionalnosti osoblja koje radi u kompaniji i njihovog obima posla. Ako u osoblju ima stručnjaka iz oblasti MSFI, onda bi, naravno, bilo preporučljivije uključiti ih.

Zaposleni u organizaciji mnogo bolje razumiju specifičnosti i nijanse njenih aktivnosti, suštinu sadržaja komercijalnih ugovora, a imaju i više vremena za specijalizovani rad. Eksterni konsultanti (revizori), naravno, imaju više prakse i iskustva, ali će njihovo učešće u aktivnostima kompanije biti površno, a metode koje se koriste će biti formulisane.

Formiranje MSFI odjela: obuka operativnog osoblja

ili izbor gotovih specijalista?

Potreba za izvještavanjem prema međunarodnim standardima primorava menadžment organizacija da formira specijalizovane jedinice. Takve odjele, naravno, trebaju voditi visokokvalifikovani stručnjaci sa dugogodišnjim iskustvom u radu sa MSFI. Što se tiče običnih zaposlenika, oni se mogu privući iz drugih odjela, računovodstvenih ili financijskih odjela.