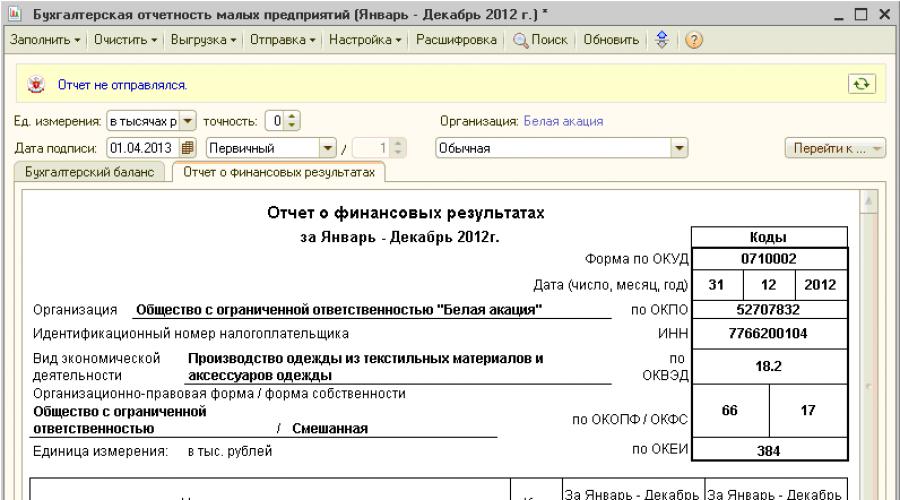

वर्ड में वित्तीय परिणाम रिपोर्ट फॉर्म। वित्तीय परिणाम रिपोर्ट भरने की प्रक्रिया। वित्तीय परिणाम रिपोर्ट, हजार रूबल

ये भी पढ़ें

1 जनवरी 2013 से लाभ और हानि विवरण फॉर्म 2 को वित्तीय प्रदर्शन विवरण कहा जाता है। आप नीचे दिए गए लेख में पाएंगे कि फॉर्म 2 कैसे भरें; हम आपको 2013 के उदाहरण का उपयोग करके लाभ और हानि विवरण भरने का एक नमूना डाउनलोड करने के लिए आमंत्रित करते हैं। आप नीचे दिए गए लेख में 2013 के लिए वित्तीय विवरण भरते समय प्रासंगिक वित्तीय परिणाम रिपोर्ट फॉर्म डाउनलोड कर सकते हैं। इस लेख में हम वित्तीय परिणाम रिपोर्ट की संरचना और सामग्री को देखेंगे।

वित्तीय विवरणों का फॉर्म 2 निश्चित और कार्यशील पूंजी की खरीद, वित्तीय हस्तांतरण और कर दायित्वों के वित्तीय परिणामों और खर्चों को दर्शाता है। 2013 से, यह रिपोर्ट वर्ष में एक बार संकलित की जाती है और अगले वर्ष के पहले 3 महीनों के भीतर प्रस्तुत की जाती है। सरलीकृत कर प्रणाली पर उद्यम केवल उन आय और व्यय को प्रदर्शित करते हैं जो कराधान से संबंधित हैं। फॉर्म 2 के साथ-साथ पूरी बैलेंस शीट, फॉर्म 1 को भरना और जमा करना भी जरूरी है। उद्यमों की बैलेंस शीट भरने का एक नमूना यहां से डाउनलोड किया जा सकता है, और यहां से आप फॉर्म ही डाउनलोड कर सकते हैं, फॉर्म 1। छोटे व्यवसायों का अपना (बैलेंस शीट और लाभ और हानि विवरण) होता है।

वित्तीय परिणाम विवरण फॉर्म में डेटा दो वर्षों के लिए दर्ज किया जाना चाहिए: रिपोर्टिंग वर्ष और पिछला वर्ष; 2013 के लिए फॉर्म भरते समय, 2012 और 2013 के अंत में डेटा दर्शाया गया है।

वित्तीय परिणाम रिपोर्ट भरने का नमूना

फॉर्म 2 को लाइन दर लाइन भरना:

राजस्व (2110) - परिचालन गतिविधियों के परिणामस्वरूप प्राप्त सभी नकदी। उत्पाद शुल्क और निर्यात शुल्क में कटौती की जानी चाहिए।

लागत (2120)- मुख्य गतिविधियों के लिए व्यय (उनसे होने वाली आय "राजस्व" पंक्ति में प्रदर्शित होती है), संरचना गतिविधि के प्रकार पर निर्भर करती है:

- एक विनिर्माण उद्यम के लिए यह है;

- व्यापार में - खरीदा गया;

- सेवा क्षेत्र के लिए - कार्य करने की लागत।

आय विवरण की दूसरी पंक्ति की पूरी राशि कोष्ठक में संलग्न है।

सकल लाभ (2100)- राजस्व और लागत के बीच का अंतर ऊपर की दो पंक्तियों में दर्शाया गया है।

वाणिज्यिक व्यय (2210)- बिक्री से जुड़ी सभी लागतें (व्यापार में - टर्नओवर लागत)। यह सभी लेनदेन का योग है जिसमें डेबिट "लागत" है, और क्रेडिट "बिक्री व्यय" है। संख्या कोष्ठकों में संलग्न है।

प्रशासनिक व्यय (2220)- गणना उद्यम की लेखा नीति पर निर्भर करती है। यदि उद्यम पूर्ण लागत प्रणाली के अनुसार संचालित होता है, तो खर्चों को "उत्पादन व्यय" डेबिट के साथ रजिस्टरों में प्रदर्शित किया जाता है। इसका मतलब यह है कि सभी प्रबंधन लागतें पहले से ही दूसरी पंक्ति में शामिल हैं। यदि उद्यम के पास कम लागत प्रणाली है, तो प्रबंधन लागत तुरंत लिखी जाती है, यानी, उन्हें उत्पाद के प्रकार से वितरित नहीं किया जाता है, उन्हें पांचवीं पंक्ति में प्रदर्शित किया जाता है और कोष्ठक में संलग्न किया जाता है।

बेचे गए माल से लाभ (2200)- चौथी और पाँचवीं पंक्ति में दर्ज संख्याएँ तीसरी पंक्ति में दर्ज संख्या से घटा दी जाती हैं।

अन्य उद्यमों से आय(2310) - केवल उन्हीं उद्यमों को भरें, जिन्होंने रिपोर्टिंग अवधि के दौरान अन्य उद्यमों में धन निवेश किया और इन निवेशों से आय प्राप्त की।

ब्याज प्राप्त होगा(2320) - जमा और प्रतिभूतियों पर ब्याज जो उद्यम को प्राप्त होना चाहिए।

भुगतान किया जाने वाला ब्याज (2330)- ऋण या क्रेडिट पर ब्याज व्यय जिनका भुगतान किया जाना आवश्यक है। संख्या कोष्ठकों में संलग्न है।

अन्य आय (2340) - गैर-चालू और कार्यशील पूंजी की बिक्री से प्राप्त राशि, प्राप्त जुर्माना, ब्याज, इक्विटी भागीदारी से आय।

अन्य व्यय (2350)- जुर्माना, ब्याज, कर्ज चुकाया। संख्या को कोष्ठक में संलग्न किया जाना चाहिए।

लाभ (करों से पहले) (2300)- वित्तीय परिणाम विवरण की यह पंक्ति कर से पहले लाभ की मात्रा को दर्शाती है, यह मूल्य निम्नानुसार निर्धारित किया जाता है: बेची गई वस्तुओं से लाभ + अन्य उद्यमों से आय + प्राप्त होने वाला ब्याज - भुगतान किया जाने वाला ब्याज + अन्य आय - अन्य खर्च। यदि रेखा हानि प्रदर्शित करती है, तो संख्या कोष्ठक में संलग्न है।

आयकर (वर्तमान)(2410) - उपार्जित (यदि यह पीबीयू 18/02 के अनुसार उपार्जित है)। यदि फॉर्म 2 किसी लघु व्यवसाय इकाई द्वारा भरा जाता है, तो यह पंक्ति रिक्त रहती है।

स्थायी कर देनदारियों सहित (2421)- यदि परिणामों का योग करते समय कर और लेखांकन में अंतर हो तो भरा जाना चाहिए। इस पंक्ति में राशि वह अंतर है जिससे भुगतान के लिए निर्धारित आयकर की राशि बढ़ेगी या घटेगी।

आस्थगित कर भुगतान की राशि में परिवर्तन(2430) - यदि उद्यम की आय या व्यय एक अवधि में दर्ज किए गए हैं, और उन पर कर की गणना बाद की अवधि में की जाती है, तो भरा जाना चाहिए।

प्रत्येक उद्यम में प्रबंधन आय उत्पन्न करने, बिक्री बढ़ाने और अन्य समान समस्याओं को हल करने का प्रयास करता है। किसी भी गतिविधि में एक सार होना चाहिए जो एक निश्चित परिणाम तक सीमित हो। किसी भी प्रकार के वित्तीय लेनदेन का दस्तावेजीकरण करने के लिए रिपोर्ट की आवश्यकता होती है।

यह दस्तावेज़ लेखा विभाग के कार्य का आधार है।यह एक निश्चित अवधि में उद्यम के वित्तीय प्रदर्शन का वर्णन करता है। ऐसी अवधियों को रिपोर्टिंग अवधि कहा जाता है।

ज्यादातर जानकारी खर्च और आय से जुड़ी होती है.

और गतिविधि के प्रत्यक्ष परिणाम, वित्तीय संकेतकों में व्यक्त किए गए।

दस्तावेज़ में किसी भी समूह के खर्चों का प्रतिबिंब आवश्यक है - प्रबंधन और वाणिज्य, तैयार उत्पादों का उत्पादन।

दस्तावेज़ को रिपोर्टिंग अवधि की समाप्ति के तीन महीने के भीतर कर संगठन को प्रस्तुत किया जाना चाहिए।

दस्तावेज़ भरने के लिए चरण-दर-चरण निर्देश

आर्थिक संकेतकों की गणना करने की क्षमता के बिना, किसी रिपोर्ट को सही ढंग से भरना असंभव हो जाता है। रिपोर्ट फॉर्म नंबर 2 में ऐसे बहुत सारे संकेतक हैं. और प्रत्येक संकेतक का एक अलग कोड होता है।

आइए डेटा की एक सामान्य सूची से शुरुआत करें जो रिपोर्ट में मौजूद होनी चाहिए:

- जानकारी केवल संदर्भ के लिए.

- हानि के साथ शुद्ध लाभ के संकेतक.

- आस्थगित परिसंपत्तियों पर डेटा, वार्षिक परिवर्तन।

- कराधान से पहले लाभ और हानि के संकेतक.

- बिक्री से हानि या लाभ.

- वर्ष के लिए अन्य आय और व्यय मदों के साथ समूह बनाएं।

- ब्याज जो प्राप्त हो चुका है या पहले ही चुकाया जा चुका है।

- पिछले वर्ष का सकल लाभ, हानि।

- वाणिज्य और प्रशासनिक गतिविधियों के लिए व्यय।

- ब्रांडेड बिक्री का लागत स्तर.

- वर्ष के दौरान कितना राजस्व प्राप्त हुआ?

रिपोर्ट में उल्लिखित सभी संकेतकों में उत्पाद शुल्क और वैट शामिल नहीं हैं। यह आय वर्ग के लिए विशेष रूप से महत्वपूर्ण है।

मैं नमूना प्रपत्र कहां से डाउनलोड कर सकता हूं?

किसी दस्तावेज़ का मसौदा तैयार करते समय, एक उदाहरण देखना बेहतर होता है। वित्तीय परिणाम रिपोर्ट फॉर्म उपलब्ध है।

किसी भी नकारात्मक संकेतक को पोस्ट करने के लिए ऋण चिह्न के उपयोग की आवश्यकता नहीं होती है। नकारात्मक मान इंगित करने के लिए, बस कोष्ठक का उपयोग करें।

वर्तमान अवधि के डेटा की तुलना आवश्यक रूप से पहले की तुलना में की जाती है।

पंक्तियाँ कैसे भरें?

इसे भरने के लिए आप इलेक्ट्रॉनिक फॉर्म या तालिकाओं का भी उपयोग कर सकते हैं। तब यह प्रक्रिया काफी आसान हो जाएगी.

आपको प्रत्येक पंक्ति में अपने मान अक्षरशः दर्ज करने होंगे।

- 2460. यहां वे उन राशियों के बारे में लिखते हैं जो पिछली पंक्तियों में शामिल नहीं हैं।

- 2450. कर-स्थगित संपत्तियों में परिवर्तन से संबंधित है।

- 2430. आईटी में परिवर्तन.

- 2421. पीएनओ का अवशेष।

- 2410. घोषणा में उल्लिखित आंकड़ों के आधार पर आयकर के साथ।

- 2350. खर्चों से लाइन 2330 का मान घटाने का परिणाम।

- 2340. अन्य आय घटा वैट और उत्पाद शुल्क, पंक्ति 2310 और 2320 से मूल्य।

- 2330. ऋण का उपयोग करने के लिए भुगतान किए जाने वाले ब्याज के लिए समर्पित।

- 2310. संगठन द्वारा प्राप्त लाभांश और संपत्ति। उनकी गणना करने के लिए, हम खाता 91 के डेबिट की शेष राशि लेते हैं, इस प्रकार की आय का विश्लेषण करते हैं, खाता 76 के पत्राचार का उपयोग करते हैं।

- 2100. सकल लाभ घटाकर वाणिज्यिक व्यय।

- 2210. मुख्य गतिविधियों से आय, वाणिज्यिक प्रकार

- 2120. वैट के साथ उत्पाद शुल्क मुख्य गतिविधियों से व्यय की राशि से काटा जाता है।

- 2110. यहां वे परिचालन गतिविधियों से उत्पन्न राजस्व के बारे में लिखते हैं। केवल कर और अन्य शुल्क, वैट और उत्पाद शुल्क को ध्यान में नहीं रखा जाता है।

विदेशी खातों में धन के प्रवाह पर रिपोर्ट में कौन सा डेटा प्रतिबिंबित होना चाहिए? दस्तावेज़ भरने के नियम अंदर हैं।

रिपोर्ट में संकेतकों की तुलना

पहले, वर्तमान अवधि और पिछले संकेतकों के बीच तुलना की आवश्यकता के बारे में बताया गया था।

इसका मतलब यह है कि रिपोर्ट में शामिल सभी आंकड़े समान नियमों का उपयोग करके तैयार किए गए हैं।

असमान डेटा प्रकार दिखाई देने के दो मुख्य कारण हैं:

- रिपोर्टिंग अवधि के दौरान पिछले वर्षों की गंभीर त्रुटियों की पहचान की गई।

- संगठनों की लेखांकन नीतियों में परिवर्तन।

पिछले साल के आंकड़ों को दुरुस्त करने की जरूरत है, जब तक कि उस स्थिति से मेल न हो जाए जिसमें उद्यम अभी है। आपको पिछले वर्षों की संकलित रिपोर्टों में परिवर्तन नहीं करना चाहिए।

स्वीकृत फॉर्म नंबर 2 में कोई लाइन नंबरिंग नहीं है। 2010 के आदेश संख्या 66एन के आधार पर स्ट्रिंग्स की एन्कोडिंग अलग से निर्दिष्ट की गई है।

आमतौर पर, अकाउंटेंट इस दस्तावेज़ के चौथे परिशिष्ट पर भरोसा करते हैं। लाइन नंबरिंग उन लोगों के लिए अनिवार्य है जो सांख्यिकीय अधिकारियों और संघीय कर सेवा को रिपोर्ट जमा करने की योजना बना रहे हैं।

मुख्य बात उन विशेषताओं को ध्यान में रखना है जो किसी विशेष कानूनी इकाई की विशेषता हैं। उदाहरण के लिए, छोटे व्यवसायों में काम करने वाली संस्थाओं के लिए एक विशेष प्रकार का फॉर्म नंबर 2 मौजूद है।

यह उनके साथ है कि बढ़े हुए डेटा का परिचय जुड़ा हुआ है।इन्हें मानक रूप में शामिल बड़ी संख्या में पंक्तियों द्वारा पूरक किया जाता है।

विभिन्न प्रतियों में एक-दूसरे से भिन्न हस्ताक्षर होना अस्वीकार्य है।

यदि रिपोर्ट इलेक्ट्रॉनिक रूप में नियामक अधिकारियों को भेजी जाती है, तो इसे कागजी रूप में डुप्लिकेट करने की कोई आवश्यकता नहीं है।

कर अधिकारियों को एक दस्तावेज़ जमा करना और संभावित जुर्माना

दस्तावेज़ को वित्तीय विवरणों के अन्य तत्वों के साथ निरीक्षण के लिए प्रस्तुत किया जाता है। एक मध्यवर्ती विकल्प भी है, जो रिपोर्टिंग अवधि समाप्त होने के अधिकतम एक महीने बाद बनता है।

जुर्माना केवल उन संगठनों पर लागू होता है जो वर्तमान कानून की आवश्यकताओं का अनुपालन नहीं करते हैं।मुख्य बात यह है कि दस्तावेज़ को सावधानीपूर्वक भरना है।

फिर भविष्य में कोई समस्या नहीं होगी. रिपोर्टिंग उन लोगों के लिए उपयोगी है जो ऐसे भंडार की पहचान करना चाहते हैं जो वर्तमान कार्य की दक्षता में सुधार कर सकते हैं।

वित्तीय परिणाम रिपोर्ट तैयार करने की बारीकियों के लिए यह वीडियो देखें:

वित्तीय परिणाम विवरण का सामान्य रूप आदेश संख्या 66एन के परिशिष्ट संख्या 1 में दिया गया है।

वित्तीय परिणाम रिपोर्ट वर्तमान और पिछले वर्षों के लिए डेटा प्रदान करती है।

कॉलम 1 "स्पष्टीकरण" में वित्तीय परिणामों के विवरण की संबंधित पंक्ति में स्पष्टीकरण की संख्या इंगित की गई है।

इसमें लाइन कोड को इंगित करने के लिए कॉलम 3 को स्वतंत्र रूप से जोड़ा जाना चाहिए।

वित्तीय परिणाम रिपोर्ट भरने के सामान्य नियम

वार्षिक आय विवरण रिपोर्टिंग और पिछले वर्षों के लिए कंपनी के लेखांकन रिकॉर्ड में मान्यता प्राप्त आय और व्यय के डेटा को दर्शाता है।पिछले वर्ष का डेटा पिछले वर्ष के आय विवरण से लिया जाना चाहिए।

रिपोर्टिंग वर्ष के संकेतकों के साथ पंक्तियों को भरने के लिए, आपको आवश्यकता होगी:

- रिपोर्टिंग वर्ष के लिए बैलेंस शीट;

- रिपोर्टिंग वर्ष के लिए खाता 91 "अन्य आय और व्यय" (उपखाते के अनुसार विभाजन के साथ) के उप-खाते "अन्य आय" के लिए बैलेंस शीट;

- रिपोर्टिंग वर्ष के लिए उप-खाता "अन्य व्यय" के लिए खाता 91 "अन्य आय और व्यय" (उप-खाते के अनुसार विभाजन के साथ) के लिए बैलेंस शीट।

वित्तीय परिणाम विवरण की अलग-अलग पंक्तियों को भरने की प्रक्रिया

आइए विचार करें कि वित्तीय परिणाम रिपोर्ट में दिए गए कुछ संकेतकों के अनुसार क्या प्रतिबिंबित होना चाहिए।में पंक्ति 2110सामान्य गतिविधियों से होने वाली आय को प्रतिबिंबित करें - बेची गई वस्तुओं, किए गए कार्य, प्रदान की गई सेवाओं के लिए राजस्व। कृपया ध्यान दें: वैट और उत्पाद शुल्क को छोड़कर आय का संकेत दिया जाना चाहिए।

बेची गई वस्तुओं की लागत (प्रदर्शन किया गया कार्य, प्रदान की गई सेवाएँ) संकेतक से मेल खाती है लाइन 2120. कुल की गणना करते समय, इसे ऋण चिह्न के साथ ध्यान में रखा जाता है, इसलिए इसे कोष्ठक में संलग्न किया जाता है।

में लाइन 2100सकल लाभ की मात्रा (पंक्तियों 2110 और 2120 के संकेतकों के बीच का अंतर) को इंगित करें पंक्ति 2210- वाणिज्यिक व्यय, में पंक्ति 2220- प्रशासनिक व्यय।

माल की बिक्री (कार्य का प्रदर्शन, सेवाओं का प्रावधान) (पंक्तियों 2100, 2210 और 2220 का योग) से वित्तीय परिणाम दर्ज किया गया है लाइन 2200. यदि यह नकारात्मक है, तो इसका मतलब है कि संगठन घाटे में चल रहा था।

अन्य संगठनों की अधिकृत पूंजी (शेयरों पर लाभांश) और संयुक्त गतिविधियों में भागीदारी से होने वाली आय को दर्शाया गया है पंक्ति 2310, लेकिन केवल तभी जब ऐसी आय मुख्य न हो। अन्यथा, इसका मान पंक्ति 2110 में होना चाहिए।

में पंक्ति 2320ब्याज की संयुक्त राशि जो संगठन को रिपोर्टिंग अवधि में बांड, जमा, सरकारी प्रतिभूतियों, चालू खाते में संग्रहीत धनराशि, जारी ऋण और उधार पर प्राप्त हुई। और उनके बांड और बिलों के साथ-साथ लिए गए ऋणों और उधारों पर पहले से ही भुगतान के लिए अर्जित राशि का योगदान किया जाता है पंक्ति 2330. यह एक व्यय है, इसलिए राशि को कोष्ठक में लिखें।

में पंक्तियाँ 2340और 2350 अन्य आय और व्यय प्रदान करें जो पिछली पंक्तियों के आंकड़ों में शामिल नहीं थे।

में लाइन 2300कर पूर्व लाभ की गणना पंक्तियों 2200 - 2350 के योग द्वारा करें और यह ध्यान में रखें कि व्यय ऋण चिह्न के साथ दर्शाए गए हैं।

पंक्तियाँ 2410 - 2450आयकर दाताओं के लिए हैं, इसलिए "सरलीकृत" लोग उनमें डैश लगाते हैं और अगली पंक्ति - 2460 पर चले जाते हैं। यह, विशेष रूप से, सरलीकृत कराधान प्रणाली (कोष्ठक में) के तहत भुगतान किए गए कर को दर्शाता है, साथ ही दंड और कर कानूनों के उल्लंघन के लिए अर्जित जुर्माना।

में लाइन 2400रिपोर्टिंग वर्ष के लिए शुद्ध लाभ (या हानि) की गणना करें। "सरलीकृत" लोगों के लिए, यह सरलीकृत प्रणाली के तहत अर्जित एकल कर को घटाकर लाभ होगा। वैसे, वित्तीय परिणाम विवरण की लाइन 2400 पर संकेतक को अनुभाग से बरकरार रखी गई कमाई (खुला नुकसान) के संकेतक के साथ मेल खाना चाहिए। इस वर्ष के लिए III बैलेंस शीट देनदारियां (पिछले वर्ष के लिए समान संकेतक घटाकर)।

निम्नलिखित पृष्ठभूमि जानकारी है. द्वारा पंक्ति 2510रिपोर्टिंग अवधि में किए गए संगठन की गैर-वर्तमान परिसंपत्तियों के पुनर्मूल्यांकन का परिणाम दिखाएं। ध्यान दें कि यह रेखा केवल अतिरिक्त पूंजी में परिवर्तन को इंगित करती है जो रिपोर्टिंग अवधि में किए गए गैर-वर्तमान परिसंपत्तियों के पुनर्मूल्यांकन के कारण उत्पन्न हुई। वित्तीय परिणाम में अन्य आय (अन्य व्यय) के रूप में शामिल अचल संपत्तियों और अमूर्त संपत्तियों के पुनर्मूल्यांकन (मूल्यह्रास) की मात्रा को पंक्ति 2340 "अन्य आय" या 2350 "अन्य व्यय" में दिखाया गया है।

द्वारा लाइन 2520अन्य परिचालनों के परिणाम दिखाएं जो अवधि के शुद्ध लाभ (हानि) में शामिल नहीं हैं।

में लाइन 2500अवधि के कुल वित्तीय परिणाम को इंगित करें। संकेतक इस प्रकार निर्धारित किया जाता है: लाइन 2400 + लाइन 2510 + लाइन 2520।

अनुक्रमणिका पंक्तियाँ 2900सामान्य शेयरों के धारकों को रिपोर्टिंग अवधि के लिए देय लाभ का प्रतिनिधित्व करता है। सूचक की गणना सूत्र का उपयोग करके की जाती है:

मूल लाभ (हानि)

प्रति शेयर

मूल लाभ

(घाव)

शेयरों की भारित औसत संख्या

भारित औसत रिपोर्टिंग वर्ष के प्रत्येक महीने के पहले दिन बकाया शेयरों की कुल संख्या के भागफल को उसके महीनों की संख्या से विभाजित करने पर प्राप्त होता है।

शेयर बाजार से संबंधित एक अन्य संकेतक, प्रति शेयर पतला आय (नुकसान) परिलक्षित होता है पंक्ति 2910. इसकी गणना इस प्रकार की जाती है:

पतला लाभ (हानि)

प्रति शेयर

शुद्ध लाभ - पसंदीदा शेयरों पर लाभांश

साधारण शेयरों की भारित औसत संख्या

ये आंकड़े परिवर्तनीय प्रतिभूतियां रखने वाले शेयरधारकों द्वारा उपलब्ध कराए गए हैं।

अब हम एक योजना पेश करते हैं, जो रिपोर्ट संकेतकों को निर्धारित करने में मदद करता है (डीटी और केटी का मतलब लेखांकन खातों के अनुसार रिपोर्टिंग अवधि के लिए डेबिट और क्रेडिट टर्नओवर है)।

लाइन 2110 "राजस्व" (वैट, उत्पाद शुल्क और अन्य समान अनिवार्य भुगतान घटाकर)= केटी 90, उप-खाता "राजस्व", - डीटी 90 उप-खाता "वैट", "उत्पाद कर", "निर्यात शुल्क"।

पंक्ति 2120 "बिक्री की लागत"= डीटी 90, उपखाता "बिक्री की लागत", खाते 20, 41, 43 और 45 के साथ पत्राचार में। संकेतक को कोष्ठक में संलग्न करें।

लाइन 2100 "सकल लाभ"= लाइन 2110 + लाइन 2120.

पंक्ति 2210 "व्यावसायिक व्यय"= डीटी 90, उपखाता "बिक्री की लागत", खाता 44 के साथ पत्राचार में। संकेतक को कोष्ठक में संलग्न करें।

पंक्ति 2220 "प्रशासनिक व्यय"= डीटी 90, उपखाता "बिक्री की लागत", खाता 26 के साथ पत्राचार में। संकेतक को कोष्ठक में संलग्न करें। कृपया ध्यान दें कि खाता 90 पर एक ही नाम का एक अलग उप-खाता व्यवस्थित करना अधिक सुविधाजनक है।

पंक्ति 2200 "बिक्री से लाभ (हानि)"= पंक्तियों का योग 2100 - 2220.

पंक्ति 2310 "अन्य संगठनों में भागीदारी से आय"= केटी 91, उपखाता "अन्य आय", इक्विटी भागीदारी से आय की राशि में।

पंक्ति 2320 "प्राप्य ब्याज"= केटी 91, उपखाता "अन्य आय", प्राप्य ब्याज की राशि में।

लाइन 2330 "ब्याज देय"= डीटी 91, उपखाता "अन्य व्यय", देय ब्याज की राशि में। संकेतक को कोष्ठक में संलग्न करें।

पंक्ति 2340 "अन्य आय"= केटी 91, उपखाता "अन्य आय", शून्य से प्राप्य ब्याज।

पंक्ति 2350 "अन्य व्यय"= डीटी 91, उपखाता "अन्य व्यय", देय ब्याज घटाकर। संकेतक को कोष्ठक में संलग्न करें।

लाइन 2300 "कर से पहले लाभ (हानि)"= पंक्तियों का योग 2200 - 2350। यदि रिपोर्टिंग अवधि के दौरान कोई हानि होती है, तो मूल्य कोष्ठकों में दर्शाया गया है।

पंक्ति 2460 "अन्य"= सरलीकृत कर प्रणाली के तहत भुगतान किए गए कर के संबंध में Dt 99। संकेतक को कोष्ठकों में संलग्न करें।

पंक्ति 2400 "रिपोर्टिंग अवधि का शुद्ध लाभ (हानि)"= पंक्तियों का योग 2300 - 2460। परिणामी हानि को कोष्ठक में इंगित करें।

उदाहरण। वित्तीय परिणाम रिपोर्ट को पूरा करना

2016 में पंजीकृत एक एलएलसी सरलीकृत कर प्रणाली लागू करता है।

2016 का लेखांकन डेटा तालिका में दिखाया गया है।

31 दिसंबर 2016 तक एलएलसी लेखांकन डेटा

2016 के लिए वित्तीय परिणाम रिपोर्ट सामान्य रूप में निम्नानुसार पूरी की जाएगी:

| स्पष्टीकरण | सूचक नाम | कोड | 2016 के लिए | 2015 के लिए |

|---|---|---|---|---|

| - | आय | 2110 | 400 | - |

| - | बिक्री की लागत | 2120 | (150) | (-) |

| - | सकल लाभ (हानि) | 2100 | 250 | - |

| - | व्यावसायिक खर्च | 2210 | (45) | (-) |

| - | प्रशासनिक व्यय | 2220 | (25) | (-) |

| - | बिक्री से लाभ (हानि)। | 2200 | 180 | - |

| - | अन्य संगठनों में भागीदारी से आय | 2310 | - | - |

| - | प्राप्त करने योग्य ब्याज | 2320 | - | - |

| - | प्रतिशत भुगतान किया जाना है | 2330 | (-) | (-) |

| - | अन्य कमाई | 2340 | - | - |

| - | अन्य खर्चों | 2350 | (-) | (-) |

| - | कर से पहले लाभ (हानि)। | 2300 | 176 | - |

| - | वर्तमान आयकर | 2410 | (-) | (-) |

| - | सम्मिलित स्थायी कर देनदारियाँ (संपत्ति) | 2421 | - | - |

| - | आस्थगित कर देनदारियों में परिवर्तन | 2430 | - | - |

| - | आस्थगित कर परिसंपत्तियों में परिवर्तन | 2450 | - | - |

| - | अन्य | 2460 | (27) | - |

| - | शुद्ध आय (हानि) | 2400 | 153 | - |

एकाउंटेंट ने कॉलम 1 में पंक्तियाँ काट दीं। यह संभव है क्योंकि कंपनी वित्तीय विवरणों के लिए स्पष्टीकरण तैयार नहीं करती है, जिनकी संख्या इस कॉलम में दर्शाई गई है।

कॉलम 4 ही एकमात्र ऐसा कॉलम है जिसे नव निर्मित संगठन द्वारा भरना आवश्यक है। लेखाकार ने तालिका में दिए गए आंकड़ों के आधार पर इस कॉलम में संकेतक दर्ज किए। लाइन कोड दर्शाने के लिए कॉलम 3 भी जोड़ा गया है।

तो, में पंक्ति 2110मुनीम ने मालगुजारी दिखाई। मूल्य - 400 हजार रूबल।

में लाइन 2120— बिक्री की लागत — 150 हजार रूबल. यह सूचक कोष्ठक में है, अर्थात् ऋणात्मक।

में पंक्ति 2210वाणिज्यिक व्यय परिलक्षित होते हैं - 45 हजार रूबल।

में पंक्ति 2220— प्रबंधन — 25 हजार रूबल.

अनुक्रमणिका पंक्तियाँ 2200"बिक्री से लाभ (हानि)" 180 हजार रूबल के बराबर है। (45 हजार रूबल - 25 हजार रूबल)।

में लाइन 2300"कर से पहले लाभ (हानि)" सूचक को दोहराता है पंक्तियाँ 2200— 180 हजार रूबल.

में पंक्ति 2460लेखाकार ने अर्जित "सरलीकृत" कर की राशि दर्ज की - 27 हजार रूबल। सूचक कोष्ठक में संलग्न है.

में लाइन 2400कंपनी के शुद्ध लाभ की गणना की जाती है। यह 153 (180 हजार रूबल (लाइन 2300) - 27 हजार रूबल (लाइन 2460)) के बराबर है।

रिपोर्ट के संदर्भ अनुभाग में लाइन 2500रिपोर्टिंग अवधि का कुल वित्तीय परिणाम दर्शाया गया है - 153 हजार रूबल।

कॉलम 4 में सभी अधूरी पंक्तियों में डैश हैं।

2019 में वित्तीय परिणाम रिपोर्ट एक ऐसा रूप है जिसमें 2018 के लिए संगठन की आय, व्यय और वित्तीय परिणाम प्रस्तुत किए जाते हैं। लेख में हमने रिपोर्ट लेखों के विवरण के साथ एक तालिका प्रदान की है। आपको फॉर्म भरने के नमूने और उदाहरण भी मिलेंगे, आप फॉर्म और नमूना डाउनलोड कर सकते हैं, और रिपोर्ट भी ऑनलाइन भर सकते हैं।

आय विवरण क्या है

वित्तीय परिणाम रिपोर्ट एक अनिवार्य प्रपत्र है जो लेखांकन का हिस्सा है। वित्त मंत्रालय ने इस नियम को पीबीयू 4/99 में निहित किया और इसे आदेश संख्या 43एन दिनांक 07/06/1999 द्वारा अनुमोदित किया)।

विनियमन में, अधिकारियों ने संकेत दिया कि रिपोर्टिंग में क्या शामिल है: "लेखा विवरण में एक बैलेंस शीट, एक लाभ और हानि विवरण, परिशिष्ट और एक व्याख्यात्मक नोट, साथ ही एक लेखा परीक्षक की रिपोर्ट शामिल होती है। आप ऑनलाइन और बिना एक रिपोर्ट बना सकते हैं।" लेख छोड़ रहा हूँ.

2018 के लिए आय विवरण और लाभ और हानि विवरण

वित्त मंत्रालय लेखांकन पर अपने नियमों में "लाभ और हानि विवरण" नाम देता है। हालाँकि, यह वित्तीय परिणाम रिपोर्ट का पुराना नाम है। 2015 में, वित्त मंत्रालय ने अपने आदेश संख्या 57n दिनांक 04/06/2015 द्वारा फॉर्म का नाम बदल दिया। कई अकाउंटेंट आदत से मजबूर होकर फॉर्म को पुराने तरीके से कॉल करते हैं।

विशेषज्ञ वित्तीय विवरणों की संरचना की व्याख्या करते हैं। कार्यक्रम "" में पूरा पाठ्यक्रम पढ़ें। और "वित्तीय परिणाम रिपोर्ट का प्रपत्र" अनुभाग में आप विशिष्ट प्रपत्र और सरलीकृत प्रपत्र दोनों के लिए प्रपत्र डाउनलोड कर सकते हैं।

ओएफआर पर हस्ताक्षर कौन करता है

लेखांकन विवरण (फॉर्म 2) को कंपनी के प्रमुख द्वारा इसके कागजी संस्करण पर हस्ताक्षर किए जाने के बाद तैयार माना जाता है (भाग 8, कानून संख्या 402-एफजेड का अनुच्छेद 13)। लेकिन अधिकारी निदेशक के बजाय प्रॉक्सी द्वारा किसी अन्य कर्मचारी द्वारा रिपोर्ट पर हस्ताक्षर करने की अनुमति देते हैं। मुख्य लेखाकार कोई अपवाद नहीं है। लेकिन रिपोर्टिंग की सभी प्रतियों पर संगठन के एक ही प्रतिनिधि द्वारा हस्ताक्षर किए जाने चाहिए। अर्थात्, संघीय कर सेवा और रोसस्टैट दोनों को समान हस्ताक्षर के साथ रिपोर्ट प्रस्तुत करनी होगी।

कर अधिकारी इस दृष्टिकोण से सहमत हैं, जैसा कि रूस की संघीय कर सेवा के दिनांक 26 जून 2013 के पत्र क्रमांक ED-4-3/11569@ में कहा गया है। दस्तावेज़ सेवा की आधिकारिक वेबसाइट पर पोस्ट किया जाता है और निचले निरीक्षणों को सूचित किया जाता है।

किसी भी स्थिति में, वार्षिक रिपोर्ट कागज पर हस्ताक्षरित होनी चाहिए। यदि आप इसे इलेक्ट्रॉनिक रूप से निरीक्षणालय को भेजते हैं, तो आपको कागजी संस्करण भी जमा करने की आवश्यकता नहीं है। लेकिन सत्यापन के मामले में, मुद्रित हस्ताक्षरित संस्करण को लेखा विभाग में रखा जाना चाहिए।

रिपोर्ट कहां जमा करनी है

कंपनी के फॉर्म वार्षिक कर रिपोर्टिंग के हिस्से के रूप में कर और सांख्यिकी कार्यालयों में जमा किए जाते हैं। रिपोर्ट को अन्य उपयोगकर्ताओं, उदाहरण के लिए, शेयरधारकों द्वारा भी देखा जाता है। ऐसे मामलों में रिपोर्ट संकलित करने के नियम अलग-अलग होते हैं।

ऐलेना पोपोवा उत्तर देती है,

रूसी संघ की कर सेवा के राज्य सलाहकार, प्रथम रैंक

“मानक रूप में, पंक्तियों को क्रमांकित नहीं किया जाता है। वित्त मंत्रालय के दिनांक 07/02/2010 संख्या 66एन के आदेश के परिशिष्ट 4 में पंक्तियों के कोड देखें। यदि आप सांख्यिकी विभाग और कर कार्यालय को रिपोर्ट जमा करते हैं तो आपको केवल पंक्तियों को क्रमांकित करने की आवश्यकता है।

हालाँकि, कुछ श्रेणियों के संगठनों के लिए विशिष्ट सुविधाएँ हैं। उदाहरण के लिए, छोटे व्यवसाय अपनी बैलेंस शीट में समग्र संकेतक दर्शाते हैं, जिसमें कई संकेतक शामिल होते हैं। इस मामले में, संकेतक के अनुसार लाइन कोड दर्ज करें जो इस लाइन में शामिल अन्य की तुलना में मूल्य में बड़ा है।

यदि आप शेयरधारकों के लिए रिपोर्ट तैयार करते हैं……..”

वित्तीय रिपोर्ट प्रस्तुत करने की समय सीमा

कंपनियों को रिपोर्टिंग वर्ष की समाप्ति के तीन महीने बाद तक कर कार्यालय में लेखांकन फॉर्म जमा करना होगा (कर संहिता के अनुच्छेद 23, 6 दिसंबर, 2011 के संघीय कानून संख्या 402-एफजेड के अनुच्छेद 18)।

2018 के लिए, फॉर्म 2019 में भरा जाएगा, और नियत तारीख अप्रैल में चली जाएगी, क्योंकि 31 मार्च को रविवार है। अगला कार्य दिवस सोमवार, 1 अप्रैल है।

वित्तीय परिणाम रिपोर्ट प्रपत्र

वार्षिक वित्तीय विवरणों में बैलेंस शीट और फॉर्म 2, साथ ही उनके परिशिष्ट (6 दिसंबर, 2011 के संघीय कानून संख्या 402-एफजेड के अनुच्छेद 14 का भाग 1) शामिल हैं।

बैलेंस शीट और वित्तीय रिपोर्ट मानक या सरलीकृत प्रपत्रों पर प्रस्तुत की जाती हैं। इन दोनों को रूस के वित्त मंत्रालय के दिनांक 2 जुलाई 2010 संख्या 66एन के आदेश द्वारा अनुमोदित किया गया था। पंक्तियों को भरने के तरीके के बारे में जानकारी के लिए नीचे दिया गया अनुभाग देखें।

वित्तीय परिणाम रिपोर्ट निम्नलिखित संकेतक दर्शाती है:

- आय;

- बिक्री की लागत;

- सकल लाभ (हानि);

- वाणिज्यिक और प्रशासनिक व्यय;

- बिक्री से लाभ (हानि);

- प्राप्य और देय ब्याज;

- अन्य आय और व्यय;

- कर से पहले लाभ (हानि);

- आस्थगित कर परिसंपत्तियों और देनदारियों में परिवर्तन;

- शुद्ध आय (हानि);

- संदर्भ सूचना।

हम अगले भाग में उद्यम की वित्तीय गतिविधियों पर एक नमूना रिपोर्ट (फॉर्म 2) प्रदान करेंगे।

2019 में वित्तीय परिणाम रिपोर्ट भरने का नमूना

आय विवरण कैसे भरें

2019 में 2018 के लिए वित्तीय परिणाम रिपोर्ट (फॉर्म 2 या एफपीआर) संकलित करते समय, रिपोर्टिंग अवधि के लिए ऑडिट आयोजित करने के लिए रूसी वित्त मंत्रालय की सिफारिशें देखें।

रिपोर्ट में सभी आय को घटाकर वैट और उत्पाद शुल्क (पीबीयू 9/99 का खंड 3) दिखाया जाना चाहिए। ऋण चिह्न के बिना, सभी खर्चों, साथ ही नकारात्मक संकेतकों को कोष्ठक में इंगित करें।

आय विवरण संकेतकों की तुलना

रिपोर्टिंग अवधि के संकेतक पिछले वर्ष की समान अवधि के संकेतकों के साथ तुलनीय होने चाहिए। अर्थात् इनका निर्माण समान नियमों के अनुसार होना चाहिए। यदि रिपोर्टिंग अवधि में पिछले वर्षों की महत्वपूर्ण त्रुटियों की पहचान की गई हो या संगठन की लेखांकन नीतियां बदल गई हों तो संकेतकों की अतुलनीयता उत्पन्न हो सकती है। इस मामले में, वर्तमान अवधि के लिए बैलेंस शीट के फॉर्म 2 में, पिछले वर्ष के संकेतकों को वर्तमान स्थितियों के आधार पर समायोजित करना होगा। लेकिन पिछली अवधियों की रिपोर्टों को सुधारने की आवश्यकता नहीं है।

यदि किसी बैलेंस शीट की जानकारी को विस्तृत डिकोडिंग की आवश्यकता होती है, तो इसे एक अलग फॉर्म में दर्ज किया जाता है - बैलेंस शीट के स्पष्टीकरण और वित्तीय परिणाम रिपोर्ट। और रिपोर्ट में, "स्पष्टीकरण" कॉलम में, इस फॉर्म की संबंधित तालिका या स्पष्टीकरण की संख्या के लिए एक लिंक बनाया गया है।

कृपया ध्यान दें: लेखांकन और वित्तीय विवरणों में पहचानी गई त्रुटियों को ठीक किया जाना चाहिए। विशेषज्ञ बताते हैं कि सुधार कैसे करें।

आयकर लाइन 2410-2400

तीसरी श्रेणी में वे संगठन शामिल हैं जो कानून के अनुसार आयकर का भुगतान नहीं करते हैं, लेकिन उन्हें लेखांकन रिकॉर्ड रखना होगा (पीबीयू 18/02 का खंड 1)। उदाहरण के लिए, ये यूटीआईआई या जुआ कर के भुगतानकर्ता हैं। ऐसे संगठन पंक्तियाँ भरते समय डैश का उपयोग कर सकते हैं।

यूटीआईआई या जुआ कर की राशि जो पंक्ति 2300 "कर से पहले लाभ (हानि)" में संकेतक को कम करती है, पंक्ति 2460 "अन्य" में इंगित की गई है। इस मामले में, संगठन को स्वतंत्र रूप से इस लाइन का विवरण निर्धारित करने का अधिकार है। उन्हीं नियमों का पालन उन संगठनों द्वारा किया जाना चाहिए जो सामान्य कराधान प्रणाली को यूटीआईआई या जुआ कर के भुगतान के साथ जोड़ते हैं।

सरलीकृत एकल कर या यूटीआईआई किस रेखा पर प्रतिबिंबित होना चाहिए:

लाइन 2400 में शुद्ध लाभ

लाइन 2400 "शुद्ध लाभ (हानि)" पर, सूत्र का उपयोग करके गणना किए गए परिणाम को इंगित करें:

जाँच करें कि वर्ष के अंत में रिपोर्ट में दर्शाया गया शुद्ध लाभ (हानि) खाता 99 "लाभ और हानि" (पूर्णांकन सहित) में समापन शेष के साथ मेल खाता है ). इसे खाता 84 में लिखा जाना चाहिएबैलेंस शीट (फॉर्म नंबर 1) में सुधार करते समय "बरकरार रखी गई कमाई (खुला नुकसान)"।

रिपोर्ट आलेखों की प्रतिलेख

तालिका में हमने वित्तीय प्रदर्शन रिपोर्ट के लेख और संकेतक दिए हैं जो फॉर्म 2 की प्रत्येक पंक्ति के लिए परिलक्षित होते हैं।

|

रिपोर्ट लेखों का शीर्षक |

लाइन कोड |

लेखांकन खाते |

टिप्पणी |

|---|---|---|---|

|

क्रेडिट खाते पर कुल कारोबार 90 "बिक्री" उप-खाता "राजस्व"; |

राजस्व सामान्य गतिविधियों से होने वाली आय है, जिसमें उत्पादों और वस्तुओं की बिक्री, कार्य का प्रदर्शन और सेवाओं का प्रावधान शामिल है। ऐसी आय की सूची पीबीयू 9/99 के पैराग्राफ 5 में दी गई है |

||

|

बिक्री की लागत |

खातों के साथ पत्राचार में खाता 90 "बिक्री" उप-खाता "बिक्री की लागत" के डेबिट में कुल कारोबार: |

||

|

सकल लाभ (हानि) |

पंक्तियों 2110 और 2120 में परिलक्षित राशियों के बीच का अंतर |

||

|

व्यावसायिक खर्च |

खाता 44 "बिक्री व्यय" के साथ पत्राचार में खाता 90 "बिक्री" उप-खाता "बिक्री की लागत" के डेबिट में कुल कारोबार |

संकेतक को कोष्ठकों में इंगित करें (ऋण चिह्न के बिना) |

|

|

प्रशासनिक व्यय |

खाता 90 "बिक्री" उप-खाता "बिक्री की लागत" के डेबिट में कुल कारोबार, खाता 26 "सामान्य व्यावसायिक व्यय" के साथ पत्राचार में |

यदि लेखांकन नीति सामान्य व्यावसायिक व्ययों को सीधे खाता 90 "बिक्री" के डेबिट में बट्टे खाते में डालने का प्रावधान करती है, तो इस पंक्ति को भरें। |

|

|

बिक्री से लाभ (हानि)। |

पंक्तियों 2100, 2210 और 2220 पर प्रतिबिंबित राशियों के बीच का अंतर |

संकेतक को खाता 90 "बिक्री", उप-खाता "बिक्री से लाभ (हानि)" के डेबिट और क्रेडिट में रिपोर्टिंग अवधि के लिए कुल कारोबार के बीच अंतर के अनुरूप होना चाहिए, खाता 99 "लाभ और हानि" के साथ पत्राचार में। |

|

|

अन्य संगठनों में भागीदारी से आय |

खाता 91 के क्रेडिट पर कुल कारोबार "अन्य आय और व्यय" उप-खाता "अन्य आय" खाता 76 के साथ पत्राचार में "विभिन्न देनदारों और लेनदारों के साथ निपटान" उप-खाता "उचित लाभांश और अन्य आय के लिए निपटान" |

||

|

प्राप्त करने योग्य ब्याज |

अर्जित ब्याज खातों के साथ पत्राचार में खाता 91 "अन्य आय और व्यय" उपखाता "अन्य आय" के क्रेडिट पर कुल कारोबार: |

||

|

प्रतिशत भुगतान किया जाना है |

लेखांकन खातों के साथ पत्राचार में खाता 91 "अन्य आय और व्यय" उपखाता "अन्य व्यय" के डेबिट में कुल कारोबार: |

संकेतक को कोष्ठकों में इंगित करें (ऋण चिह्न के बिना) |

|

|

अन्य कमाई |

खाता 91 "अन्य आय और व्यय" उपखाता "अन्य आय" के क्रेडिट पर कुल कारोबार घटा: |

अन्य आय की सूची पीबीयू 9/99 के पैराग्राफ 7 में दी गई है। साथ ही, अर्जित वैट, उत्पाद शुल्क और अन्य समान भुगतान आय नहीं हैं (पीबीयू 9/99 का खंड 3)। इसलिए, लाइन 2340 पर संकेतक निर्धारित करते समय इन राशियों को बाहर रखा जाना चाहिए |

|

|

अन्य खर्चों |

खाता 91 "अन्य आय और व्यय" उपखाता "अन्य व्यय" के डेबिट में कुल कारोबार घटा: |

संकेतक को कोष्ठकों में इंगित करें (ऋण चिह्न के बिना) |

|

|

कर से पहले लाभ (हानि)। |

लाइन 2200, 2310, 2320, 2340 पर डेटा का योग, लाइन 2330 और 2350 पर डेटा घटा |

सूचक के ऋणात्मक मान को कोष्ठक में इंगित करें (ऋण चिह्न के बिना) |

|

|

वर्तमान आयकर |

खातों के साथ पत्राचार में खाता 68 "करों और शुल्क के लिए गणना" उपखाता "वर्तमान आयकर के लिए गणना" के डेबिट और क्रेडिट में कुल कारोबार के बीच का अंतर: |

सूचक को रूस की संघीय कर सेवा दिनांक 19 अक्टूबर, 2016 संख्या ММВ-7-3/572 के आदेश द्वारा अनुमोदित आयकर रिटर्न की शीट 02 की पंक्ति 180 पर परिलक्षित आयकर की राशि के अनुरूप होना चाहिए। |

|

|

स्थायी कर देनदारियों (संपत्ति) सहित |

खाता 99 "लाभ और हानि" उपखाता "निश्चित कर देनदारियां (संपत्ति)" के डेबिट और क्रेडिट में कुल कारोबार के बीच अंतर, खाता 68 "करों और शुल्क के लिए गणना" के साथ पत्राचार में |

यदि खाता 99 "लाभ और हानि" उप-खाता "निश्चित कर देनदारियां (संपत्ति)" के डेबिट पर टर्नओवर ऋण पर टर्नओवर से कम है, तो स्थायी कर परिसंपत्ति को इंगित करें - कोष्ठक के बिना यदि खाता 99 "लाभ और हानि" उपखाता "निश्चित कर देनदारियां (संपत्ति)" के डेबिट में टर्नओवर ऋण पर टर्नओवर से अधिक है, तो स्थायी कर देयता को कोष्ठक में इंगित करें |

|

|

आस्थगित कर देनदारियों में परिवर्तन |

खाता 68 के साथ पत्राचार में खाता 77 "आस्थगित कर देनदारियां" के क्रेडिट और डेबिट पर कुल कारोबार के बीच का अंतर "करों और शुल्क के लिए गणना" उपखाता "वर्तमान आयकर के लिए गणना" |

यदि खाता 77 "आस्थगित कर देनदारियां" का क्रेडिट टर्नओवर डेबिट टर्नओवर से कम है, तो कोष्ठक के बिना अंतर इंगित करें यदि खाता 77 "आस्थगित कर देनदारियां" का क्रेडिट टर्नओवर डेबिट टर्नओवर से अधिक है, तो अंतर को कोष्ठक में इंगित करें |

|

|

आस्थगित कर परिसंपत्तियों में परिवर्तन |

खाता 68 के साथ पत्राचार में खाता 09 "आस्थगित कर संपत्ति" के डेबिट और क्रेडिट में कुल कारोबार के बीच का अंतर "करों और शुल्क के लिए गणना" उपखाता "वर्तमान आयकर के लिए गणना" |

यदि खाता 09 "आस्थगित कर संपत्ति" के डेबिट पर टर्नओवर ऋण पर टर्नओवर से अधिक है, तो कोष्ठक के बिना अंतर इंगित करें यदि खाता 09 "आस्थगित कर संपत्ति" के डेबिट पर टर्नओवर ऋण पर टर्नओवर से कम है, तो अंतर को कोष्ठक में इंगित करें |

|

|

खाता 99 "लाभ और हानि" में टर्नओवर पिछली पंक्तियों में परिलक्षित नहीं होता है |

सूचक के ऋणात्मक मान को कोष्ठक में इंगित करें (ऋण चिह्न के बिना) |

||

|

शुद्ध आय (हानि) |

लाइन 2300 + (-) लाइन 2430 + (-) लाइन 2450 - लाइन 2410 + (-) लाइन 2460 |

संकेतक खाता 99 "लाभ और हानि" में अंतिम शेष के बराबर होना चाहिए, जो कि बैलेंस शीट में सुधार करते समय, खाता 84 "बरकरार की गई कमाई (खुला नुकसान)" में लिखा जाता है। |

|

|

जानकारी के लिए गैर-चालू परिसंपत्तियों के पुनर्मूल्यांकन का परिणाम, शुद्ध लाभ (हानि) में शामिल नहीं |

खाते 01 और 04 के साथ पत्राचार में खाते 83 "अतिरिक्त पूंजी" के डेबिट और क्रेडिट पर टर्नओवर |

||

|

अन्य परिचालनों के परिणाम अवधि के शुद्ध लाभ (हानि) में शामिल नहीं हैं |

पूंजीगत खातों पर टर्नओवर (गैर-वर्तमान परिसंपत्तियों के पुनर्मूल्यांकन को छोड़कर) |

वर्तमान में, लेखांकन कानून समग्र वित्तीय परिणाम की अवधारणा को परिभाषित नहीं करता है। और अन्य परिचालनों के परिणाम की गणना के लिए कोई स्थापित नियम नहीं हैं जो शुद्ध लाभ में शामिल नहीं हैं, लेकिन समग्र परिणाम को प्रभावित करते हैं। इसलिए, लाइन 2520 भरते समय, संगठनों को आईएफआरएस (पीबीयू 1/2008 के खंड 7) द्वारा स्थापित नियमों द्वारा निर्देशित होने की आवश्यकता होती है। जो संगठन IFRS लागू नहीं करते हैं वे इस पंक्ति को नहीं भर सकते हैं। |

|

|

अवधि का कुल वित्तीय परिणाम |

पंक्तियों द्वारा डेटा का योग 2400, 2510, 2520 |

||

|

प्रति शेयर मूल आय (हानि)। |

गणना प्रक्रिया को रूस के वित्त मंत्रालय के दिनांक 21 मार्च 2000 संख्या 29एन के आदेश द्वारा अनुमोदित पद्धति संबंधी सिफारिशों की धारा II में परिभाषित किया गया है। |

||

|

प्रति शेयर पतला आय (हानि)। |

गणना प्रक्रिया को रूस के वित्त मंत्रालय के दिनांक 21 मार्च 2000 संख्या 29एन के आदेश द्वारा अनुमोदित पद्धति संबंधी सिफारिशों की धारा III में परिभाषित किया गया है। |

संयुक्त स्टॉक कंपनियों की गणना करें |

आय विवरण- लेखांकन रिपोर्टिंग के मुख्य रूपों में से एक, जो रिपोर्टिंग अवधि के लिए संगठन के वित्तीय परिणामों की विशेषता बताता है और इसमें वर्ष की शुरुआत से रिपोर्टिंग तिथि तक संचयी कुल आय, व्यय और वित्तीय परिणामों पर डेटा शामिल होता है। रिपोर्ट बैलेंस शीट के लाभ या हानि की मात्रा और इस सूचक के व्यक्तिगत घटकों को दर्शाती है:

उत्पाद की बिक्री से लाभ/हानि;

परिचालन आय और व्यय (सकारात्मक और नकारात्मक विनिमय दर अंतर);

अन्य गैर-परिचालन गतिविधियों से आय और व्यय (जुर्माना, अशोध्य ऋण)।

यह भी प्रस्तुत किया गया:

पूर्ण या उत्पादन लागत पर बेचे गए उत्पादों के उत्पादन के लिए उद्यम लागत;

वाणिज्यिक व्यय, प्रशासनिक व्यय;

उत्पाद की बिक्री से शुद्ध राजस्व;

आयकर की राशि, आस्थगित कर देनदारियां, संपत्तियां और स्थायी कर देनदारियां (संपत्तियां);

शुद्ध लाभ।

एक रिपोर्ट तैयार करते समय, राजस्व और अन्य आय, साथ ही व्यय की गणना, प्रोद्भवन विधि का उपयोग करके की जाती है, अर्थात, राजस्व तब अर्जित होता है जब उपभोक्ताओं पर कंपनी के उत्पादों या सेवाओं के लिए भुगतान करने का दायित्व होता है। अक्सर, यह उपभोक्ता को उत्पादों के शिपमेंट या सेवाओं के प्रावधान के समय होता है, और खरीदार (ग्राहक) द्वारा संबंधित भुगतान दस्तावेजों की प्रस्तुति के साथ होता है।

वित्तीय परिणाम रिपोर्ट किसी उद्यम की लाभप्रदता, बेचे गए उत्पादों की लाभप्रदता, उत्पादन की लाभप्रदता के साथ-साथ शुद्ध लाभ की मात्रा निर्धारित करने के विश्लेषण के लिए सबसे महत्वपूर्ण स्रोत है।

लाभ और हानि विवरण (फॉर्म नंबर 2) का मुख्य उद्देश्य रिपोर्टिंग अवधि के लिए संगठन के वित्तीय प्रदर्शन के संकेतकों को चिह्नित करना है, जैसे:

सकल लाभ;

बिक्री से लाभ (हानि):

कर से पहले लाभ (हानि);

समीक्षाधीन अवधि का शुद्ध लाभ (हानि)।

तालिका में 1 लाभ और हानि विवरण संकेतकों की संरचना और विशेषताओं को दर्शाता है।

बैलेंस शीट और आय विवरण के नोट्स इकाई की लेखांकन नीतियों से संबंधित जानकारी का खुलासा करते हैं, उपयोगकर्ताओं को अतिरिक्त डेटा प्रदान करते हैं जो बैलेंस शीट और आय विवरण में शामिल करने के लिए उपयुक्त नहीं है, लेकिन उन्हें इकाई की वित्तीय स्थिति का वास्तविक आकलन करने की आवश्यकता होती है। , वित्तीय इसकी गतिविधियों के परिणाम।

लाभ और हानि विवरण संकेतकों की संरचना और उद्देश्य

|

अनुक्रमणिका |

सूचक के लक्षण |

|

|

सामान्य गतिविधियों से आय और व्यय |

||

|

वस्तुओं, उत्पादों, कार्यों, सेवाओं की बिक्री से प्राप्त राजस्व में से वैट, उत्पाद शुल्क और इसी तरह के अनिवार्य भुगतान को घटाकर बिक्री से वित्तीय परिणामों की पहचान करने के लिए खाता 90 "बिक्री" में दर्शाया गया है। |

||

|

बिक्री की लागत |

वाणिज्यिक और प्रशासनिक खर्चों को छोड़कर, उत्पादों और सेवाओं के उत्पादन से जुड़ी वास्तविक लागत परिलक्षित होती है। |

|

|

सकल लाभ (1-2) |

वस्तुओं, उत्पादों, कार्यों, सेवाओं की बिक्री से प्राप्त आय के बीच का अंतर वैट घटाकर दर्ज किया जाता है। उत्पाद शुल्क और समान अनिवार्य भुगतान और बेची गई वस्तुओं, उत्पादों, कार्यों और सेवाओं की लागत |

|

|

व्यावसायिक खर्च |

उत्पादन संगठनों के लिए - उत्पादों की बिक्री के लिए व्यय खाता 44 "बिक्री व्यय" में परिलक्षित होते हैं और बेचे गए उत्पादों, कार्यों और सेवाओं से संबंधित होते हैं (डी-टी 90 के-टी 44) व्यापार, आपूर्ति और बिक्री और अन्य मध्यस्थ संगठनों के लिए - बिक्री व्यय (वितरण लागत), खाता 44 "बिक्री व्यय" में शामिल है और बेची गई वस्तुओं के कारण है (डी-टी 90 के-टी 44) |

|

|

प्रशासनिक व्यय |

प्रविष्टियाँ उन संगठनों द्वारा की जाती हैं, जो अपनाई गई लेखांकन नीति के अनुसार, खाता 26 "सामान्य व्यावसायिक व्यय" में परिलक्षित राशियों को खाता 90 (डीटी 90 केटी 26) में बट्टे खाते में डाल देते हैं। व्यापार, आपूर्ति और बिक्री संगठनों के लिए, यह सूचक भरा नहीं गया है |

|

|

बिक्री से लाभ (हानि) (3-4-5) |

वस्तुओं, उत्पादों, कार्यों और सेवाओं की बिक्री से प्राप्त राजस्व और लागत, वाणिज्यिक और प्रशासनिक खर्चों की मात्रा के बीच अंतर को दर्शाता है |

|

|

अन्य आय एवं व्यय |

||

|

अन्य संगठनों में भागीदारी से आय |

प्राप्य आय: अन्य संगठनों में निवेश की गई प्रतिभूतियों के लिए; कानूनी इकाई बनाए बिना संयुक्त गतिविधियों में भाग लेने से (एक साधारण साझेदारी समझौते के तहत), आदि। |

|

|

प्राप्त करने योग्य ब्याज |

प्राप्त होने वाली राशियाँ: बांड, जमा पर लाभांश (ब्याज), खाता 91 "अन्य आय और व्यय" में दर्ज किया गया; संगठन के खातों में शेष राशि के उपयोग के लिए क्रेडिट संस्थानों से; किसी संगठन को उपयोग के लिए धन (क्रेडिट, उधार) प्रदान करने के लिए देय ब्याज |

|

|

प्रतिशत भुगतान किया जाना है |

खंड 7 में निर्दिष्ट आधारों के समान आधार पर देय राशियाँ |

|

|

अन्य कमाई |

अचल संपत्तियों, अमूर्त संपत्तियों, मूर्त संपत्तियों और अन्य संपत्ति की बिक्री (निपटान) से आय; शुल्क के लिए अस्थायी उपयोग के लिए संगठन की गैर-वर्तमान संपत्ति प्रदान करने से; एक साधारण साझेदारी समझौते के तहत संयुक्त गतिविधियों सहित अन्य संगठनों की अधिकृत पूंजी (प्रतिभूतियों पर ब्याज और अन्य आय और व्यय के साथ) में भागीदारी से। अनुबंध की शर्तों के उल्लंघन के लिए जुर्माना, जुर्माना, दंड प्राप्त हुआ; उपहार समझौते सहित, नि:शुल्क प्राप्त संपत्तियां; संगठन को हुए नुकसान की भरपाई के लिए आय; रिपोर्टिंग वर्ष में पहचाने गए पिछले वर्षों का लाभ; देय खातों की राशि और जमाकर्ता जिनके लिए सीमाओं का क़ानून समाप्त हो गया है; विनिमय मतभेद; परिसंपत्तियों के पुनर्मूल्यांकन की राशि, आदि। |

|

|

अन्य खर्चों |

अनुबंधों के उल्लंघन के लिए भुगतान किया गया जुर्माना, दंड, जुर्माना; संगठन को हुए नुकसान का मुआवजा; पिछला घाटा. रिपोर्टिंग वर्ष में मान्यता प्राप्त; प्राप्य की राशि जिसके लिए सीमाओं का क़ानून समाप्त हो गया है, और अन्य ऋण जो वसूली के लिए अवास्तविक हैं; विनिमय मतभेद; दिए गए एन के समान संचालन के लिए संपत्ति के मूल्यह्रास और अन्य खर्चों की राशि। 10 |

|

|

कर से पहले लाभ (हानि) (6 + 7 - 8 + 9 + 10 - 11 + 12 - 13) |

बिक्री से लाभ (हानि) की राशि, प्राप्य ब्याज घटा देय ब्याज, अन्य संगठनों में भागीदारी से आय, अन्य आय घटा इस प्रकार के व्यय। पीबीयू 18/02 के अनुसार इस सूचक के आधार पर सशर्त आयकर व्यय निर्धारित किया जाता है (डी-टी 99 के-टी 68) |

|

|

वर्तमान आयकर |

कर उद्देश्यों के लिए आयकर की राशि, आकस्मिक आयकर व्यय की राशि के आधार पर निर्धारित की जाती है, रिपोर्टिंग की स्थायी कर देनदारी (प्लस), स्थगित कर परिसंपत्ति (प्लस) और स्थगित कर देनदारी (माइनस) की मात्रा के लिए समायोजित की जाती है। अवधि। |

|

|

इसमें शामिल हैं: स्थायी कर देनदारियां (संपत्ति) |

आय (व्यय) जो लेखांकन लाभ (हानि) बनाते हैं, लेकिन उन्हें कभी भी ध्यान में नहीं रखा जाता है, लेकिन कर योग्य लाभ की गणना करते समय उन्हें बाहर रखा जाता है और रिपोर्टिंग अवधि में आयकर के लिए संगठन के कर भुगतान में वृद्धि होती है। लेखांकन में, स्थायी कर देनदारियाँ खाता 99 "लाभ और हानि", उपखाता "स्थायी कर देयता" डी-टी 99 के-टी 68) में परिलक्षित होती हैं। |

|

|

आस्थगित कर देनदारियों में परिवर्तन |

आस्थगित आयकर का हिस्सा, जो रिपोर्टिंग के बाद की अवधि में या बाद की अवधि (बजट के लिए कम भुगतान) में बजट के लिए देय संगठन के कर में वृद्धि की ओर जाता है। लेखांकन 77 "आस्थगित कर देनदारियों" पर बनाए रखा जाता है |

|

|

आस्थगित कर परिसंपत्तियों में परिवर्तन |

आस्थगित आयकर का हिस्सा, जिससे निम्नलिखित या बाद की रिपोर्टिंग अवधि (बजट का अधिक भुगतान) में बजट के लिए देय संगठन के कर में कमी आनी चाहिए। लेखांकन 09 "आस्थगित कर संपत्ति" पर बनाए रखा जाता है |

|

समीक्षाधीन अवधि का शुद्ध लाभ (हानि) (12 - 13 - 15 + 16) |

शुद्ध लाभ (हानि) निर्धारित करने के लिए, कर से पहले लाभ (हानि), वर्तमान आयकर और आस्थगित कर देनदारियों के बीच का अंतर निर्धारित किया जाता है, जिसमें आस्थगित कर परिसंपत्तियों की राशि जोड़ी जाती है। बैलेंस शीट से रिपोर्टिंग वर्ष के नुकसान का बट्टे खाते में डालना निम्न की कीमत पर परिलक्षित होता है: आरक्षित पूंजी निधि (डी-टी 82 के-टी 84)। अधिकृत पूंजी की राशि को शुद्ध संपत्ति के मूल्य पर लाना (डी-टी 80 के-टी 84)। अपने प्रतिभागियों के लक्षित योगदान की कीमत पर एक साधारण साझेदारी के नुकसान की चुकौती (डी-टी 75 के-टी 84) |

|

|

शुद्ध आय (हानि) |

समीक्षाधीन अवधि का शुद्ध लाभ (हानि)। |

|

|

प्रति शेयर मूल आय (हानि)। |

प्रति शेयर मूल आय (हानि) रिपोर्टिंग अवधि के लिए मूल आय (हानि) और रिपोर्टिंग अवधि के दौरान बकाया सामान्य शेयरों की भारित औसत संख्या के अनुपात के रूप में निर्धारित की जाती है। रिपोर्टिंग अवधि का मूल लाभ (हानि) कराधान और बजट और अतिरिक्त-बजटीय निधि के अन्य अनिवार्य भुगतानों के बाद संगठन के निपटान में शेष रिपोर्टिंग अवधि के लाभ (हानि) को कम करके (बढ़ाकर) निर्धारित किया जाता है। रिपोर्टिंग अवधि के लिए पसंदीदा शेयरों पर उनके मालिकों को अर्जित लाभांश का। रिपोर्टिंग अवधि के मूल लाभ (हानि) की गणना करते समय, पिछली रिपोर्टिंग अवधि के लिए संचयी सहित पसंदीदा शेयरों पर लाभांश, जो रिपोर्टिंग अवधि के दौरान भुगतान किए गए या घोषित किए गए थे, को ध्यान में नहीं रखा जाता है। |

|

|

प्रति शेयर पतला आय (हानि)। |

प्रति कार्य पतला लाभ (हानि) की मात्रा निम्नलिखित मामलों में एक संयुक्त स्टॉक कंपनी के प्रति एक साधारण शेयर लाभ में कमी (हानि में वृद्धि) की अधिकतम संभव डिग्री दर्शाती है: संयुक्त स्टॉक कंपनी की सभी परिवर्तनीय प्रतिभूतियों का साधारण शेयरों में रूपांतरण (बाद में परिवर्तनीय प्रतिभूतियों के रूप में संदर्भित); जारीकर्ता से उनके बाजार मूल्य से कम कीमत पर साधारण शेयरों की खरीद और बिक्री के लिए सभी अनुबंधों के निष्पादन पर। लाभ में कमी का अर्थ है कंपनी की परिसंपत्तियों में तदनुरूपी वृद्धि के बिना अतिरिक्त साधारण शेयरों के संभावित भविष्य के मुद्दे के परिणामस्वरूप प्रति साधारण शेयर में इसकी कमी (हानि में वृद्धि)। |

Volchanskoe OJSC का वित्तीय परिणाम विवरण (फॉर्म नंबर 2) कुल संचय के साथ उद्यम के राजस्व को दर्शाता है, बेचे गए उत्पादों की लागत, उद्यम के सकल लाभ की गणना, वाणिज्यिक खर्च, देय ब्याज (मौजूदा ऋण पर), अन्य खर्च (बैंक) सेवाएँ, बीमारी की छुट्टी) हाइलाइट की गई शीट आदि हैं), अन्य आय (संघीय और क्षेत्रीय सब्सिडी), उद्यम के लाभ की गणना की जाती है।

राजस्व - लागत - विक्रय व्यय - देय ब्याज - अन्य व्यय + अन्य आय = शुद्ध लाभ (परिशिष्ट संख्या 34)

वित्तीय विवरणों के आधार पर, उद्यम के उत्पादन और वित्तीय गतिविधियों का विश्लेषण संकलित किया जाता है, उद्यम की आर्थिक दक्षता और लाभप्रदता की गणना की जाती है। (परिशिष्ट संख्या 35)