Caratteristiche di contabilità dei piatti, tenuta di un diario contabile. Contabilità e cancellazione dei piatti negli istituti Come compilare correttamente il registro delle stoviglie

Leggi anche

Il modulo del diario di bordo per stoviglie e posate rilasciato ai dipendenti dell'organizzazione per la rendicontazione (OP-19) è stato approvato con risoluzione del Comitato statistico statale della Russia del 25 dicembre 1998 N 132.

Dove viene utilizzato questo modulo di registro OP-19?

Fornitura di servizi di ristorazione nella sala di servizio, ristorante, mensa, bar non posso fare a meno di usare stoviglie e posate, poiché questi articoli non dovrebbero solo essere utilizzati per lo scopo previsto, ma anche adattarsi armoniosamente al design del locale di servizio e al concetto dell'istituzione.

In conformità con i requisiti sanitari ed epidemiologici per gli esercizi di ristorazione pubblica, numero di utilizzati contemporaneamente in un ristorante o in un bar stoviglie e posate dovere garantire le normali attività organizzazioni.

Attualmente tali norme non sono state approvate. In epoca sovietica, il fabbisogno di piatti e posate di un servizio di ristorazione veniva calcolato secondo standard speciali, sviluppati tenendo conto dell'uso di tre o quattro set di piatti e posate per posto visitatore (due set sono in circolazione, il resto sono nel lavandino). Questo numero di set garantisce un servizio normale ai visitatori del ristorante (bar), soggetto a due o tre volte il fatturato orario del locale. Se il posto viene occupato una sola volta all'ora, il fabbisogno di stoviglie e posate si riduce normalmente a un set e mezzo (vedi →)

Requisiti minimi di qualità per stoviglie e posate sono determinati dal GOST pertinente in base al tipo e alla classe della struttura di ristorazione.

Tutte le stoviglie e le posate vanno nella dispensa della struttura di ristorazione e vengono contabilizzate. Come necessario le scorte vengono rilasciate alla produzione per la fornitura di servizi di ristorazione(vedi → )

Stoviglie e posate sono scorte riutilizzabili; non vengono consumate immediatamente, come ad esempio le materie prime, ma sono in costante circolazione. Pertanto, nella sala da pranzo o nel ristorante dovrebbe esserci spazio libero controllo sulla movimentazione di stoviglie e posate.

A tale scopo, l'impresa di ristorazione mantiene un registro delle stoviglie e delle posate, rilasciato ai dipendenti dell'organizzazione per la rendicontazione. Questo diario riflette le operazioni di emissione, restituzione e identificazione delle carenze di stoviglie e posate.

Chi compila il Journal nel formato OP-19?

Esecuzione tempestiva e di alta qualità dei documenti contabili primari, il loro trasferimento tempestivo per la riflessione in contabilità, nonché l'affidabilità dei dati in essi contenuti è garantita dalle persone che hanno compilato e firmato questo giornale.

In genere, tali persone sono dipendenti che lavorano direttamente con queste stoviglie ed elettrodomestici ( direttore di sala o capo cameriere) e sono responsabili della sicurezza delle stoviglie e degli utensili in circolazione. Le sue responsabilità includono:

- ricezione e consegna di stoviglie e posate all'area di servizio;

- tenere registri di stoviglie e posate, nonché presentare i documenti primari che riflettono il loro movimento al reparto contabilità.

Brigadiere (responsabile di sala) riceve dalla dispensa prima dell'inizio dei lavori di sala servizi di piatti e posate, ne organizza la circolazione continua in sala, rilascia rapporti ai camerieri che lavorano quel giorno, prende parte cancellazione della battaglia, rottami, smarrimenti, danni agli oggetti e condurre l'inventario.

La successiva consegna e circolazione di piatti e posate tra camerieri e lavapiatti durante la giornata (turno) viene effettuata secondo l'ordine di cambio. Alla fine della giornata lavorativa Stoviglie e posate obbligatorie ritorno dal cameriere caposquadra (manager), che dovrebbe anche monitorare le condizioni fisiche di ciascun articolo restituito.

Come compilare correttamente il Diario?

Per vostra informazione. In conformità con la legge contabile, le forme dei documenti primari sono approvate dal capo dell'organizzazione, anche nel caso di utilizzo di forme unificate di documenti contabili primari. L'utilizzo del Log deve trovare riscontro nel settore della ristorazione.

Il titolo della rivista recita:

– nome dell'organizzazione e della sua unità strutturale;

– il periodo di apertura della Rivista;

– posizione, firma, trascrizione della firma del responsabile della tenuta del Giornale.

Nella parte tabulare, all'inizio della quale l'esecutore indica data in cui è stata compilata la pagina, indica:

- completare nome dei piatti emessi per quel giorno con relativo codice conforme al Classificatore Merceologico e unità di misura;

– per ogni persona responsabile(il cameriere) indica in termini quantitativi quanto ricevuto, restituito piatti e posate, e la quantità è indicata anche separatamente piatti rotti e persi; Allo stesso tempo viene elaborata una legge sui danni, sui rottami e sulla perdita di stoviglie e utensili ().

Firma sul giornale persona finanziariamente responsabile E dipendenti a cui vengono consegnate le relazioni set di piatti e posate.

Con l'elaborazione automatizzata è possibile utilizzare il giornale sotto forma di estratto conto separato nel programma di contabilità.

Correzioni nel Giornale (modulo OP-19) può essere solo inserito in accordo con la persona finanziariamente responsabile e la persona responsabile, che devono essere confermate dalle loro firme indicanti la data di tali rettifiche.

Il diario è compilato in più copie e viene trasferito alla persona finanziariamente responsabile per l'archiviazione, al reparto contabilità per riflettere le operazioni per giustificare la carenza, in alcuni casi al servizio legale per presentare reclami alla persona colpevole.

Cosa succede allora al modulo Journal (OP-19)?

Il giornale è richiesto come fonte di informazioni per il controllo interno nell'organizzazione nei seguenti casi:

- Per controllo sugli standard stabiliti perdita di stoviglie e posate;

- A identificare le carenze a causa di piatti rotti o della loro perdita.

Stoviglie e posate sono oggetti durevole, il loro periodo di utilizzo può essere superiore a un anno e l'usura dipende dall'intensità e condizioni operative.

Ecco perché smantellamento a causa di danneggiamenti, rottami, danneggiamenti, impossibilità di ulteriore utilizzo, stoviglie e posate possono essere solo alla scadenza certo tempo. In questo caso nella ristorazione sono in fase di sviluppo standard per la cancellazione di piatti e posate(perdite operative). Un'organizzazione può farlo da soli oppure utilizzare l'Ordinanza settoriale del Ministero del Commercio N. 276 del 29 dicembre 1982. Ad esempio, le norme per le perdite operative degli utensili sono stabilite da questo decreto in percentuale del fatturato annuo.

Basato atto su danni, rottami e perdita di stoviglie e utensili con appendice rivistaè accettato il capo dell'organizzazione della ristorazione decisione di cancellazione Piatti e posate mancanti e danneggiati secondo lo sviluppato standard. Al di sopra di questo limite verrà addebitato il costo delle posate dai colpevoli.

In ogni caso specifico, è necessario identificare la causa dell'incidente e trovare il colpevole. Ci sono anche esempi in cui nessuno è responsabile della battaglia o del piede di porco (ad esempio, il motivo è l'usura fisica).

Se si verifica una lotta per le stoviglie per colpa di un visitatore ubriaco, allora l'istituto di ristorazione ha il diritto di esigere da esso risarcimento del danno. Azioni simili saranno intraprese in una situazione in cui è prevista la perdita di piatti e posate il dipendente dell'azienda è colpevole.

Attrarre dipendente alla responsabilità finanziaria è necessario che il datore di lavoro dimostrato l’entità del danno arrecatogli. A assenza documenti che ne confermano l'attuazione - rivista e la legge sui danni, i rottami e la perdita di stoviglie e utensili, un dipendente può contestare la sua responsabilità finanziaria in tribunale.

Danno il dipendente può rimborsare volontariamente previo accordo con il datore di lavoro o in tribunale. Oltretutto, il datore di lavoro ha il diritto di rifiutare(in tutto o in parte) dalla riscossione dei danni da parte del dipendente.

In contabilità quantità di danni per piatti e posate smarriti viene preso in considerazione come parte degli altri redditi nel periodo di riferimento in cui il tribunale ha deciso sul loro recupero o sono stati giudicati colpevoli.

Nota:

Viene tenuto un giornale nel modulo n. 325 per cancellare i piatti rotti nel conto secondario 1319 "Altri materiali" nelle istituzioni governative che hanno mense o reparti di ristorazione nel loro bilancio. Le registrazioni nel Giornale nel modulo n. 325 vengono effettuate dai funzionari competenti. Una commissione permanente monitora la corretta tenuta del Giornale nel modulo n. 325 e trimestralmente (mensile) redige un atto per la cancellazione dei piatti rotti, che viene approvato dal capo dell'agenzia governativa.

Appendice 39

Repubblica del Kazakistan

del 2 agosto 2011 n. 390

Modulo n. 395

Nota. Appendice 39 come modificata dall'ordinanza del Ministro delle Finanze della Repubblica del Kazakistan del 12 ottobre 2013№ 480(entra in vigore allo scadere dei dieci giorni di calendario successivi al giorno della sua prima pubblicazione ufficiale).

Copertina del campione

_____

reparto contabilità)

Libro contabile degli animali

Utilizzando questo esempio, stampare tutte le pagine f. N. 395

Specie animali _______________________

Fascia di età __________________

Controllo _______________________________

Continuazione

eccetera. fino alla fine (si pronuncia ogni 16 punti)

Nota:

Viene utilizzato per la contabilità analitica degli animali giovani e degli animali da ingrasso nel sottoconto 1319 "Altri materiali". Nel Libro secondo il modulo n. 395 vengono aperti conti analitici separati per i tipi e le fasce di età degli animali giovani e degli animali da ingrasso.

Nei dipartimenti contabili centralizzati, i libri nel modulo n. 395 vengono aperti per ciascuna agenzia governativa servita.

Appendice 40

all'ordine di recitazione Ministro delle Finanze

Repubblica del Kazakistan

del 2 agosto 2011 n. 390

Modulo n. 396

____

Nome dell'agenzia governativa (centralizzata

reparto contabilità)

Certificato commemorativo 13

per anno.

Dichiarazione cumulativa del consumo di materiali

| NO. | data | Documento numero. | Titolo del documento | Conti/sottoconti di credito | |||

| Totale | |||||||

| Totale |

continuazione

| Conti/sottoconti di addebito | anche per gli enti pubblici (persone materialmente responsabili) | ||||||||||||

| Specifiche | Somma | Specifiche | Somma | totale | |||||||||

Esecutore ___________________________________

nome completo della firma della posizione

Capo contabile _____________________________ Appendice ____on

nome completo della firma fogli

Nota:

"La dichiarazione cumulativa nel modulo n. 396 memoriale ordinanza 13 viene utilizzata per registrare le transazioni per il consumo di materiali nei sottoconti 1311 "Materiali da costruzione", 1312 "Materiali per la ricerca educativa, scientifica e altri scopi", 1313 "Medicinali e medicazioni", 1315 "Carburanti, Carburanti e lubrificanti", 1316 "Materiali per la casa e forniture per ufficio", 1318 "Pezzi di ricambio", 1319 "Altri materiali", esclusi alimenti, abiti da lavoro e altri oggetti personali.

I dati dei documenti primari sul consumo di materiali vengono inseriti nella dichiarazione cumulativa nel modulo n. 396 Memorial Order 13: dichiarazioni nel modulo n. 410, carte di assunzione nel modulo n. 431 e altri documenti di spesa ricevuti da agenzie governative servite.

Alla fine del mese vengono calcolati i totali dei conti e sottoconti addebitati e accreditati per ciascun ente pubblico e per la contabilità centralizzata in generale. La dichiarazione cumulativa nel modulo n. 396 memoriale ordine 13 è firmata dall'esecutore testamentario e dal capo contabile o da una persona da lui autorizzata, dopodiché i dati vengono trasferiti nel libro nel modulo n. 308 "Journal-main".

Appendice 41

all'ordine di recitazione Ministro delle Finanze

Repubblica del Kazakistan

del 2 agosto 2011 n. 390

Modulo n. 397

____

Nome dell'agenzia governativa (centralizzata

reparto contabilità)

Affermo:

nome completo della firma

Dichiarazione per il rilascio di mangimi e foraggi per ___________________

eccetera. fino alla fine (si pronuncia ogni 16 punti)

Lato opposto f. N. 397

eccetera. fino alla fine (si pronuncia ogni 16 punti)

| Totale | X | |||||||||

| Prezzo unitario | X | |||||||||

| Somma | X |

Distribuito ____________________________________________________________

nome completo della firma della posizione

Controllato e valutato da un commercialista _____________________________________

nome completo della firma

Nota:

Viene utilizzato per l'emissione di mangimi e foraggi dal magazzino nel sottoconto 1319 "Altri materiali" per l'alimentazione del bestiame da lavoro e di altri animali. La distribuzione di mangimi e foraggi viene effettuata entro gli standard stabiliti.

Ogni consegna di mangimi e foraggi è confermata dalla firma del destinatario. Alla fine del mese, la dichiarazione nel modulo n. 397 viene approvata dal capo dell'agenzia governativa e funge da base per cancellare come spese i mangimi e il foraggio emessi.

Appendice 42

all'ordine di recitazione Ministro delle Finanze

Repubblica del Kazakistan

del 2 agosto 2011 n. 390

Modulo n. 398

____

Nome dell'agenzia governativa (centralizzata

reparto contabilità)

Affermo:

Capo di un'agenzia governativa

________________________________________

nome completo della firma

da "____" ________________ g.

Certificato commemorativo 11

per anno.

Insieme di estratti conto cumulativi per la ricezione di prodotti alimentari

| NO. | Persona finanziariamente responsabile | Codice dell'agenzia governativa | Nome dei fornitori | dal credito sul conto 3210 | |||||||||||||

| all’addebito dei conti/sottoconti | |||||||||||||||||

| Totale | Totale | ||||||||||||||||

Esecutore _____________________________________________________

nome completo della firma della posizione

Capo contabile ____________________ Appendice su ______ fogli

nome completo della firma

Nota:

Il codice nel modulo n. 398 dell'ordine commemorativo 11 viene utilizzato nei casi in cui vengono compilati diversi estratti conto cumulativi per la contabilità dei prodotti alimentari nel sottoconto 1314 "Prodotti alimentari". Il sottoconto 1319 “Altri materiali” registra gli imballaggi restituibili e non restituibili.

Alla fine del mese, i dati degli estratti conto cumulativi (secondo il modulo n. 300) per le singole istituzioni governative vengono inseriti nel Codice secondo il modulo n. 398, ordine commemorativo 11, e i risultati vengono calcolati per tutte le colonne del ordine. L'ordine commemorativo 11 è firmato dall'esecutore testamentario e dal capo contabile o da una persona da lui autorizzata, dopodiché i dati vengono trasferiti nel libro secondo il modulo n. 308 "Journal-Main".

Appendice 43

all'ordine di recitazione Ministro delle Finanze

Repubblica del Kazakistan

del 2 agosto 2011 n. 390

Modulo n. 399

Esempio 1a pagina f. N. 399

____

Nome dell'agenzia governativa (centralizzata

reparto contabilità)

Dichiarazione cumulativa del consumo alimentare

per _____________________________________

Persona finanziariamente responsabile ________________________________

| Numero della nomenclatura | Nome dei prodotti alimentari | Unità | Giorni del mese | |||||||||||

| Numero di soddisfatti | ||||||||||||||

| Speso | Prezzo unitario | Importo, tenge | ||||||||||||

| Carne (manzo, agnello) | kg | |||||||||||||

| Maiale | ||||||||||||||

| Uccello | ||||||||||||||

| Sottoprodotti (fegato, reni, lingua, cervello) | ||||||||||||||

| Salsiccia bollita | ||||||||||||||

| Wurstel, salsicce |

| Pescare | kg | |||||||||||||

| aringa | ||||||||||||||

| Burro | ||||||||||||||

| Burro chiarificato | ||||||||||||||

| Margarina | ||||||||||||||

| Olio vegetale | ||||||||||||||

| Latte fresco | l | |||||||||||||

| Latte condensato | kg | |||||||||||||

| Kefir | l | |||||||||||||

| Panna acida | kg | |||||||||||||

| Fiocchi di latte | ||||||||||||||

| Formaggio | ||||||||||||||

| Uovo | computer | |||||||||||||

| Formule di latte | kg | |||||||||||||

| Farina di frumento | ||||||||||||||

| Amido | ||||||||||||||

| Grano saraceno | ||||||||||||||

| Semolino | ||||||||||||||

| Riso | ||||||||||||||

| Miglio |

continuazione della pagina 1 f. N. 399

| Numero della nomenclatura | Nome dei prodotti alimentari | Unità | Giorni del mese | |||||||||||

| Numero di soddisfatti | ||||||||||||||

| Speso | Prezzo unitario | Importo, tenge | Numero di prodotti utilizzati | |||||||||||

| Tagliatelle, vermicelli, corna | kg | |||||||||||||

| Pasta | ||||||||||||||

| Ercole | ||||||||||||||

| Piselli | ||||||||||||||

| Zucchero raffinato | ||||||||||||||

| Zucchero granulare | ||||||||||||||

| Marmellata, marmellata | ||||||||||||||

| Marmellate varie | ||||||||||||||

| Caramelle alla frutta e ai frutti di bosco | ||||||||||||||

| Biscotti vari | ||||||||||||||

| Composta (frutta secca) | ||||||||||||||

| Gelatina secca | ||||||||||||||

| Mele | ||||||||||||||

| Patata | ||||||||||||||

| Cavolo fresco e in salamoia | ||||||||||||||

| Cipolla | ||||||||||||||

| Carota | ||||||||||||||

| Barbabietola | kg | |||||||||||||

| Pane di grano | kg | |||||||||||||

| pane di segale | ||||||||||||||

| Caffè | ||||||||||||||

| Tè |

In allegato sono riportati ______________________ requisiti del menu

Controllato _________________________________________________________________

nome completo della firma della posizione

Compilato da _________________________________________________________________

nome completo della firma della posizione

Il rapporto su danni, rottami e perdita di stoviglie e utensili nel modulo OP-8 viene utilizzato per documentare la situazione attuale nell'organizzazione. È necessario confermare il fatto del danneggiamento e della rottamazione di oggetti fragili per la loro ulteriore cancellazione. Senza di esso, è impossibile immaginare un controllo di alta qualità del movimento di stoviglie e posate.

FILE

Applicazione

La redazione di un atto sarà un luogo comune, prima di tutto, per le organizzazioni di ristorazione che utilizzano la vetreria nella fornitura di servizi. In misura minore - per laboratori specializzati in analisi.

In breve, la carta è un anello importante nel flusso documentale di un gran numero di aziende. Senza di esso, sarà quasi impossibile per un contabile cancellare i piatti rotti.

Il quadro legislativo

Il modulo fornito è un modulo unificato OP-8. È stata introdotta con decreto del Comitato statale di statistica n. 132 del 25 dicembre 1998. Fino al 2013 era l'unica opzione possibile per decorare il vero e proprio combattimento dei piatti. Ma ora tutto è cambiato.

Ogni organizzazione specifica determina da sola se utilizzerà un modulo unificato o creerà il proprio modulo. In quest'ultimo caso la società dovrà inserirlo nel principio contabile con separato provvedimento. La maggior parte delle organizzazioni preferisce utilizzare il familiare e affidabile modulo OP-8. Infatti, oltre alla facilità d'uso, è più facile da comprendere per gli organismi di regolamentazione.

Elementi dell'atto di distruzione, rottamazione e smarrimento delle stoviglie

L'atto è composto da titolo, contenuto e parti di progettazione. La parte dell'intestazione (header) implica le seguenti informazioni:

- Nome dell'organizzazione e divisione.

- Moduli secondo OKUD, OKPO, tipo di attività secondo OKDP.

- Data e numero dell'atto.

- Periodo di riferimento. Ci sono due colonne qui. Ma se l'atto è redatto per uno specifico fatto una tantum (e non per un mese, un anno o un altro periodo), in entrambe le colonne viene inserito un trattino. Per la registrazione sarà sufficiente la data di compilazione.

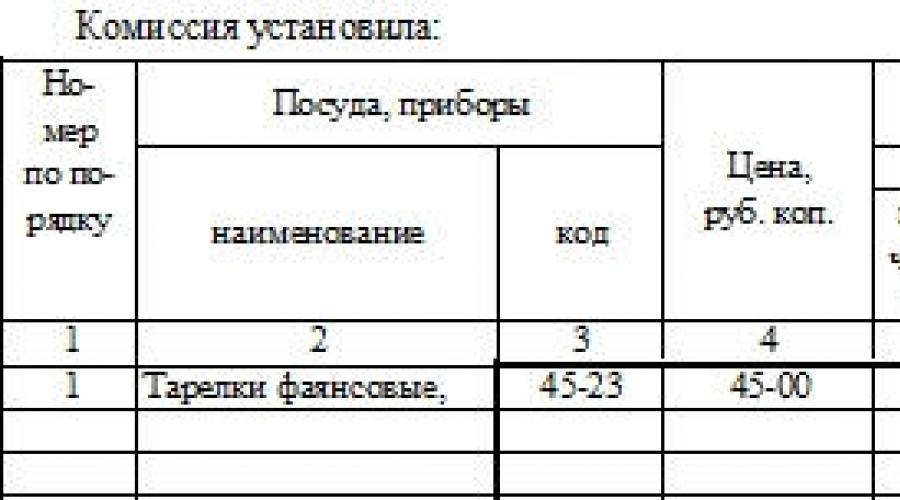

Il contenuto include anche una tabella. Ogni singolo nome dell'utensile viene inserito in una delle sue righe. Le colonne hanno lo scopo di indicare:

- Numero di serie.

- I nomi dell'oggetto rotto e il suo codice secondo la nomenclatura esistente.

- I prezzi dei piatti in rubli.

- Informazioni su quale dei precedenti è danneggiato e quale manca.

- Gli importi mancanti e rotti sono in due colonne separate.

- Quantità in pezzi e quantità di oggetti rotti o smarriti.

- Circostanze di battaglia, rottamazione o perdita.

- Responsabili dell'accaduto.

- Appunti.

La tabella presuppone un numero piuttosto elevato di nomi individuali di piatti e altri oggetti rotti o smarriti. Nella maggior parte dei casi, la tabella su entrambi i lati del modulo è più che sufficiente. La tabella termina con un riepilogo di tutte le colonne. Il capitale è l'importo totale dell'importo rotto.

La parte formale dell'atto di danneggiamento, rottamazione e perdita di stoviglie e utensili è rappresentata dalle firme dei membri della commissione. Secondo i requisiti esistenti, devono esserci almeno tre persone. Tutti firmano che i fatti riportati nel documento sono veri.

Compilatori e loro responsabilità

Nelle aziende che spesso si trovano ad affrontare la necessità di redigere tali documenti, è necessario introdurre un sistema per monitorare la movimentazione di stoviglie e posate, nonché un programma di flusso dei documenti. Ad esempio, nominare qualcuno responsabile della stesura di un rapporto su base mensile.

L'obbligo di redigere un atto è prescritto nel contratto di lavoro (o in una sua modifica). La posizione del dipendente può essere formulata come cameriere senior, amministratore o qualcos'altro. La cosa principale è l'esistenza della responsabilità finanziaria per i set di posate emessi.

L'algoritmo è il seguente:

- Prima del lavoro, la persona responsabile riceve i piatti dalla dispensa dietro firma.

- Gli oggetti vengono gestiti sotto il suo controllo. Inoltre viene consegnato ai camerieri che interagiscono con i piatti per finalità di reportistica.

- Quando si verificano situazioni di combattimento, rottami o perdite, tutti i casi vengono registrati.

- Alla fine del turno di lavoro viene compilato un registro delle stoviglie secondo il modulo OP-19. Gli atti sono compilati sulla base di esso.

- Viene effettuato un inventario, in base ai risultati del quale vengono registrati tutti i piatti e le posate.

Decisione dell'amministrazione

Alla fine del modulo sono lasciate diverse righe affinché l'amministrazione della struttura possa lasciare un commento. Potrebbe trattarsi di una risoluzione riguardante gli autori del reato o di altre note. E in alto, vicino al nome del documento, ci sono le righe per il visto del manager. Lì firma dopo averlo compilato. Il manager riceve una copia dell'atto dal reparto contabilità. In generale l'elaborato deve essere redatto in almeno due copie.

- Uno viene consegnato al reparto contabilità per la cancellazione e la segnalazione del fatto della battaglia.

- Il secondo spetta alla persona finanziariamente responsabile.

Riempimento ed errori

Si consiglia di compilare il modulo elettronicamente, stamparlo e apporre le firme necessarie. Ma anche la compilazione su carta è abbastanza accettabile.

Se nella tabella sono presenti colonne vuote è consigliabile cancellarle. Quando vengono commessi errori, i dati errati vengono cancellati con una riga e accanto ad essa è scritta la frase "Credi a quello corretto" e le firme di tutti i membri della commissione e della persona finanziariamente responsabile. Solo così l'errore potrà considerarsi corretto.

Persone responsabili

Se non c'è nessuno da indicare nella penultima colonna, allora c'è una dicitura speciale per questo: "I colpevoli della battaglia non sono stati identificati". Un caso frequente è la mancata restituzione delle posate da parte dei visitatori. Anche in questo caso è estremamente difficile stabilire i responsabili.

Per comodità e possibilità di fornire formulazioni dettagliate, le righe della penultima colonna della legge su danni, rottami e perdita di stoviglie e utensili nel modulo OP-8 vengono combinate e in esse è scritta una spiegazione generale dettagliata.

Lavorando nel settore della ristorazione e del catering, molti contabili si trovano ad affrontare il compito di come tenere adeguatamente traccia dei piatti e degli utensili da cucina. Non ci sono molte informazioni su questo argomento e, soprattutto, le normative adottate in questo settore e che regolano operazioni specifiche non forniscono una comprensione completa di come dovrebbero essere effettuate esattamente la contabilità e la rendicontazione. Pertanto, i contabili devono utilizzare le disposizioni contabili generali e gli atti giuridici che le spiegano. Nell'articolo parleremo della contabilità dei piatti e forniremo esempi di distacco.

Contabilità degli utensili nelle organizzazioni di ristorazione

I piatti nella relazione contabile sono classificati come rimanenze. Pertanto, le stoviglie vengono ammortizzate come una spesa alla volta.

| Addebito | Credito | Descrizione |

| 10 (41) | 60 | Piatti e posate acquistati |

| 60 | 50 (51) | Pagato l'acquisto di stoviglie e posate ai fornitori |

| 19 | 10 (41) | IVA inclusa sui piatti e posate acquistati |

| 20 | 10 (41) | Stoviglie e posate vengono ammortizzate per la produzione (trasferite dal magazzino alla cucina) |

| 94 | 10 | Mancano piatti e posate |

Cancellare i piatti come spese

La riflessione delle rimanenze è chiaramente regolata dalle norme contabili, le quali indicano che la cancellazione delle rimanenze, in questo caso stoviglie e posate, avviene simultaneamente e non può essere estesa su più periodi. Leggi anche l'articolo: → "". Le rimanenze sono rilevate come spese quando sono soddisfatte le seguenti condizioni:

- L'operazione viene effettuata nel rispetto delle prescrizioni previste dalla legge e dai regolamenti, in conformità alla convenzione in essere;

- L'importo delle spese sostenute deve essere determinato e avere base documentale e legale;

- Deve essere inoltre determinata la destinazione d'uso delle rimanenze (motivo della cancellazione).

In conformità con la legge e per evitare problemi con l'ispettorato fiscale, le spese per posate e stoviglie devono essere riflesse nello stesso periodo in cui si sono verificate, mentre la riflessione delle spese non ha nulla a che fare con il desiderio dell'organizzazione di ricevere entrate o in che forma sono state sostenute tali spese.

Poiché le stoviglie e gli utensili da cucina utilizzati per fornire servizi di ristorazione vengono solitamente utilizzati più di una volta (ad eccezione delle stoviglie usa e getta in plastica), l'organizzazione è obbligata a organizzare la contabilità e il controllo sulla sicurezza.

Nei regolamenti contabili esiste una condizione per riconoscere i beni come inventari: il costo di un'unità non deve superare i 40 mila rubli.

Il controllo può essere effettuato sui conti fuori bilancio utilizzando uno dei conti vuoti e approvandolo nella politica contabile dell'organizzazione, poiché i conti standard non hanno un conto separato per tali scopi. Ai sensi di legge, i costi per l'acquisto di stoviglie, cucina e stoviglie sono classificati come costi di materiale e di produzione non soggetti ad ammortamento. Pertanto, l'unica opzione per ammortizzarli come spese è ammortizzarli al momento della messa in servizio, ovvero trasferirli in cucina o nel luogo di fornitura dei servizi di ristorazione.

Diario di bordo per le stoviglie nelle organizzazioni di ristorazione

Come accennato in precedenza, l'organizzazione è obbligata a tenere un registro di piatti e posate per controllarne la sicurezza e il movimento durante la produzione. Per fare ciò, molte organizzazioni specializzate nella fornitura di servizi di ristorazione utilizzano un diario di bordo delle stoviglie. Attualmente esistono molti software professionali che semplificano il compito di mantenere tale controllo.

Ma anche in questo caso, i registri vengono conservati nell'ambito del modulo unificato approvato OP-19. In genere, questo modulo è gestito da una persona responsabile che ha poteri speciali in questa parte; tale dipendente è responsabile della sicurezza delle stoviglie, della cucina, delle posate, ecc. Questa rivista è avallata da una persona interessata materialmente che svolge direttamente la sua attività lavorativa utilizzando stoviglie e altri utensili.

Inoltre, l'organizzazione mantiene un diario in cui registra i piatti rotti (OP-8). In questo caso dovrà essere conservato in duplice copia:

- Rilasciato alla persona finanziariamente responsabile;

- Rilasciato a un commercialista per la contabilità.

Questo giornale viene compilato per il periodo di riferimento al completamento di un inventario, dove sono indicate tutte le perdite materiali (posate che per qualche motivo non possono più essere utilizzate nella produzione) e gli oggetti smarriti sono indicati separatamente.

Contabilità fiscale di stoviglie e posate

Al momento dell'acquisto delle stoviglie, l'organizzazione venditrice deve predisporre gli appositi documenti (fatture), indicando l'IVA inclusa nel prezzo. Poiché questa sarà la base per detrarre l'IVA a monte, il che è senza dubbio un aspetto positivo nelle attività di una società che agisce come agente fiscale per il pagamento dell'imposta sul valore aggiunto. Se per qualche motivo la società non è contribuente IVA, non potrà detrarre l'imposta a monte.

Vale anche la pena notare che la contabilizzazione delle spese per stoviglie, stoviglie e utensili da cucina riduce la base imponibile per il calcolo dell'imposta sul reddito dell'organizzazione.

Carenza e perdita di piatti e posate

Dopo un inventario, vengono spesso identificate carenze e perdite dei beni materiali dell’organizzazione. Leggi anche l'articolo: → "". Se, dopo l'ispezione, viene rilevata una carenza che supera la norma per possibili danni in una determinata area di lavoro (la norma della perdita naturale è determinata da atti giuridici interni), l'organizzazione ha il diritto di trattenere questo danno dal dipendente finanziariamente responsabile.

| Addebito | Credito | Descrizione |

| 73 | 98 | Riflessione del costo del danno subito destinato al risarcimento |

| 98 | 91.1 | Il risarcimento per l'importo del danno subito viene preso in considerazione nelle altre entrate |

Norme per la cancellazione di stoviglie e posate danneggiate

Vale la pena notare che esistono standard medi del settore per l'uso delle pentole, che dipendono da determinati criteri delle pentole stesse:

- Stoviglie in ceramica;

- Cina;

- Utensili in metallo, ecc.

Le norme applicate servono per una pianificazione, contabilità e controllo più precisi del movimento degli articoli da cucina e da tavola. Nel nostro Paese queste norme sono state stabilite abbastanza a lungo da perdere la loro rilevanza. Ma ogni singola organizzazione può determinare i propri standard per l'uso e la distruzione degli utensili. Le norme possono basarsi su criteri specifici che corrispondono all'attività:

- Lavaggio delle stoviglie in lavatrice o a mano;

- Utensili da bar o da sala;

- Materiale per realizzare posate, ecc.

La base per il calcolo può essere sia il volume totale delle vendite dei servizi di ristorazione pubblica forniti, sia il volume delle vendite per le singole tipologie di servizi forniti o divisioni interne. Le cancellazioni possono essere effettuate una volta all'anno o gradualmente per ciascun periodo di riferimento (una volta al trimestre o una volta al mese). Tutto ciò consente di impegnarsi in una pianificazione più accurata e di mantenere budget pianificati adeguati per acquisti, carenze, spese, ecc.

Il superamento degli standard stabiliti può servire come motivo per ritenere finanziariamente responsabile la persona responsabile di quest'area di lavoro. Per fare ciò l'organizzazione deve redigere opportune relazioni sull'esistenza del danno e sulle possibili cause del suo accadimento.

Un esempio di calcolo della cancellazione delle stoviglie per un anno secondo gli standard stabiliti

- Dati iniziali: il volume delle vendite del ristorante Golden Lily per il 2016 è stato di 2.000.000,00 di rubli per la sala e di 1.500.000,00 di rubli per il bar. I regolamenti interni fissano le norme per la rottura dei bicchieri nella misura dell'1,5% per la sala e del 2,5% per il bar.

- Calcolo: importo massimo del danno annuo per la sala = 2.000.000,00 * 0,015 = 30.000,00 rubli

- Importo limite del danno annuo per barra = 1.500.000,00 * 0,025 = 37.500,00 rubli

Errori tipici nella contabilità di piatti e posate

Errore n.1. Contabilità dell'IVA a monte quando si applica un regime speciale

Non dobbiamo dimenticare che se un'organizzazione non è legalmente pagatrice dell'imposta sul valore aggiunto, non ha nemmeno il diritto di detrarre l'imposta precedente. Si tratta di una violazione piuttosto grave della legge e avrà conseguenze spiacevoli durante una verifica fiscale.

Errore n.2. Tenere un registro dei piatti e dei piatti rotti

Ogni linea di business ha le sue sfumature nello svolgimento delle attività. Per le organizzazioni che forniscono servizi nel campo della ristorazione pubblica, una tale sfumatura è il mantenimento di riviste appropriate nelle forme stabilite dalla legge. E la violazione di questa disposizione può portare a sanzioni amministrative, inclusa l'imposizione di un'ammenda all'organizzazione.

Errore n.3. Il modulo OP-8 deve essere compilato in due copie

Anche questo è uno dei requisiti obbligatori da non dimenticare. Fondamentalmente, questo modulo funge da atto legale di danno subito dall'organizzazione. Sulla base di ciò, i gestori possono obbligare la persona finanziariamente responsabile a risarcire danni o carenze. Pertanto, ci sono alcune regole per la progettazione di questo modulo:

- Compilare due copie identiche;

- Queste copie sono vistate dal manager e dal dipendente finanziariamente responsabile, che ne riceve una copia in mano.

Domande e risposte comuni

Domanda n. 1.È possibile ammortizzare le spese per piatti e posate per le organizzazioni che utilizzano il sistema fiscale semplificato?

Un'organizzazione che utilizza un regime speciale (STS, "reddito meno spese") è obbligata a studiare molto attentamente l'elenco delle spese che ha il diritto di riflettere nella contabilità delle sue attività principali. In questo caso i costi di stoviglie e posate appartengono al gruppo dei costi di materiale e di produzione associati all'attività principale, pertanto la normativa in questa parte non vieta tale operazione.

Domanda n. 2. L'organizzazione può modificare le regole per la rottura dei piatti?

Poiché non esiste una regolamentazione chiara delle regole per la rottura dei piatti nella legislazione fiscale, l'organizzazione ha il diritto di stabilire essa stessa tali standard mediante atti giuridici interni. Anche l'adeguamento di questi standard ricade interamente sui leader dell'organizzazione. Avendo ragioni giustificate per modificare il sistema esistente e l'entità dei tassi di perdita applicabili per piatti e posate, i dirigenti possono modificare i regolamenti interni.