Spiegazioni sull'IVA nell'anno. Formato elettronico per dare spiegazioni sull'IVA. Con quali procedure l'autorità fiscale può richiedere chiarimenti?

Leggi anche

Dal 1° gennaio 2017 la risposta alla richiesta di chiarimenti sull'IVA dovrà essere presentata solo in formato elettronico tramite canali di telecomunicazione (TCS). Una risposta a una richiesta inviata all'ispettorato in formato cartaceo è considerata non presentata. Ciò è direttamente previsto dall'articolo 88 della legge federale n. 130-FZ del 01/05/2016. In caso di mancata (o presentazione intempestiva) di spiegazioni è prevista una multa di 5.000 rubli.

Nell'ambito di una verifica fiscale documentale delle dichiarazioni IVA, l'ispettorato può inviare ai contribuenti una richiesta per chiarire eventuali informazioni riportate nella dichiarazione.

Dal 1° gennaio 2016, i contribuenti che presentano le dichiarazioni elettronicamente sono tenuti a garantire l'accettazione delle richieste delle autorità fiscali (clausola 5.1 dell'articolo 23 del Codice Fiscale della Federazione Russa). In caso contrario, non si può escludere la sospensione delle transazioni sui conti bancari (clausola 3, clausola 1.1 dell'articolo 76 del Codice fiscale della Federazione Russa). Dal 1° gennaio 2017 le risposte alle domande dovranno essere inviate in formato elettronico.

Quali requisiti sono rilevanti adesso?

Esistono tre tipi di requisiti per fornire spiegazioni sull'IVA, il cui formato è formalizzato dal Servizio fiscale federale (ovvero, un formato di documento elettronico è stato sviluppato e stabilito normativamente):- secondo i rapporti di controllo;

- sulle discrepanze con le controparti;

- sulle informazioni non incluse nel libro di vendita ().

Dopo aver ricevuto un reclamo, il pagatore ha sei giorni lavorativi per inviare una ricevuta del reclamo, quindi altri cinque giorni lavorativi per rispondere al reclamo (i fine settimana e i giorni festivi non sono inclusi).

Diamo uno sguardo più da vicino a cosa si dovrebbe fare se si riceve una richiesta.

Spiegazione dei rapporti di riferimento

Se l'autorità fiscale calcola i rapporti di controllo nella dichiarazione e rileva inesattezze.Quanto velocemente arriverà. Entro 1-2 giorni dall'invio. In teoria, la richiesta può essere ricevuta durante tutti e tre i mesi della verifica, ma in pratica le autorità fiscali affrontano il compito entro uno o due giorni dall'invio delle dichiarazioni.

In che formato arriverà? Come file pdf.

Quali informazioni contiene? La richiesta di chiarimenti sui rapporti di controllo includerà le seguenti informazioni:

- Numero del rapporto di riferimento (ad esempio, 1,27).

- Formulazione della violazione (ad esempio, “gonfiaggio dell'importo dell'IVA soggetta a detrazione”).

- Riferimento alla norma legislativa (Codice tributario della Federazione Russa, artt. 171, 172).

- Rapporto di controllo (Art. 190 R.3 + somma righi 030 e 040 R.4 + Art. 080 e 090 R.5 + Art. 060 R.6 + Art. 090 R.6 + Art. 150 R.6 = Art. 190 R. 8 + [Art. 190 App. 1 a R. 8 - Art. 005 App. 1 a R. 8] se lato sinistro dell'uguaglianza).

- Dati riportati nella dichiarazione (1781114.00<=3562595.75).

Spiegazioni delle discrepanze con le controparti

In quale caso arriverà la richiesta? I dati sulle fatture di acquirenti e venditori vengono automaticamente riconciliati nel sistema informativo dell'ufficio delle imposte. A questo scopo contiene algoritmi speciali. Se durante la riconciliazione la controparte non viene trovata o vengono rilevate discrepanze nei dati (ad esempio nell'IVA), il Servizio fiscale federale invierà alla società una richiesta per fornire spiegazioni sulle discrepanze.Quanto velocemente arriverà. Di norma, entro 2 settimane dall'invio della dichiarazione.

In che formato arriverà? In formato pdf+xml.

Quali informazioni contiene? La richiesta di spiegazioni sulle discrepanze include un elenco delle fatture per le quali sono state riscontrate discrepanze che richiedono chiarimenti, nonché i codici di errore. I codici di errore riscontrati potrebbero essere i seguenti:

- 1—la controparte non ha registrazione dell'operazione;

- 2 - discrepanza tra i dati delle transazioni tra il libro acquisti e il libro vendite. In particolare, tra i dati di sezione 8 (informazioni dal libro acquisti) o appendice 1 alla sezione 8 (informazioni da fogli aggiuntivi del libro acquisti) e sezione 9 (informazioni dal libro vendite) o appendice 1 alla sezione 9 (informazioni da fogli aggiuntivi del libretto di vendita) dichiarazioni dei contribuenti;

- 3 - discordanza tra i dati della transazione tra la sezione 10 (informazioni del giornale delle fatture emesse) e la sezione 11 (informazioni del giornale delle fatture ricevute) della dichiarazione del contribuente;

- 4 (a, b) - è possibile un errore nelle colonne a, b (viene indicato il numero delle colonne in cui sono stati commessi errori)

Cosa includere in una risposta via email. Per evitare problemi in seguito, è consigliabile fornire una spiegazione per ciascuna fattura specificata nella richiesta. E per capire che tipo di spiegazioni dare è necessario tirare fuori le fatture originali citate nella richiesta. E controlla i dati: ulteriori azioni dipendono dai risultati del controllo:

- i dati si sono rivelati corretti. Confermare che i dati siano corretti; non sarebbe male allegare la scansione della fattura o l'originale in formato elettronico (xml). Non dimenticare di includere nell'inventario i documenti allegati;

- È stato rilevato un errore nei dettagli della fattura (data, numero, codice fiscale, punto di controllo o altro). Apportare una modifica nella risposta alla richiesta (ad eccezione dell'importo IVA);

- errore nell'importo dell'imposta. Dovrai presentare una dichiarazione aggiornata entro il termine di cinque giorni assegnato dall'invio della ricevuta.

Spiegazione delle informazioni non incluse nel libro di vendita

Non esiste una procedura ufficialmente approvata per rispondere a richieste di questo tipo. Qui forniamo consulenza di esperti.In quale caso arriverà la richiesta? Una richiesta di chiarimento delle informazioni non incluse nel libro delle vendite verrà inviata al contribuente nel caso in cui l'acquirente rifletta le transazioni con il venditore nella dichiarazione, ma il venditore non lo faccia nel suo libro delle vendite.

Quanto velocemente arriverà. Teoricamente tali richieste possono pervenire entro gli stessi tre mesi dalla verifica, ma è più probabile che la richiesta arrivi entro due settimane dalla data di invio della dichiarazione.

In che formato arriverà? In formato file pdf.

Quali informazioni contiene? Questo requisito include il nome, la INN e il KPP dell'acquirente che riflette i dati della transazione, nonché i numeri e le date delle fatture.

Cosa includere in una risposta via email. I dati devono rientrare in diverse tabelle di risposta non è un requisito a seconda delle condizioni indicate di seguito.

- La transazione è confermata, cioè nella dichiarazione è presente la fattura, ma con dati diversi da quelli dell'acquirente. La fattura viene quindi inserita in una tabella che spiega le discrepanze. Nella tabella è sufficiente indicare il numero, la data e il TIN della controparte, non sono necessarie ulteriori informazioni;

- La transazione non è confermata, ovvero il venditore non ha emesso questa fattura all'acquirente. La fattura è inclusa in una tabella contenente i dati sulle transazioni non confermate. La tabella dovrebbe riflettere le seguenti informazioni:

- numero di fattura

- data fattura

- TIN dell'acquirente.

- Il pagatore ha la fattura menzionata nella richiesta, ma ha dimenticato di riportarla nel registro delle vendite. In questo caso ti consigliamo di inserire la fattura in un foglio aggiuntivo del libretto di vendita e di inviare una dichiarazione aggiornata. A tal fine sono concessi cinque giorni lavorativi dall'invio della ricevuta di accettazione della richiesta.

Richiesta di chiarimenti su altri motivi

In quale caso arriverà la richiesta? Le ragioni possono essere qualsiasi. In questo caso, i dati della dichiarazione devono essere spiegati in qualsiasi forma, ma in formato elettronico.In che formato arriverà? Come file pdf.

Cosa includere in una risposta via email. Quindi, dal 1° gennaio 2017, il formato elettronico delle spiegazioni diventa obbligatorio. Tuttavia, il documento corrispondente non è stato ancora definitivamente approvato (vedi sotto). La probabilità di approvazione del documento è molto alta. Pertanto, la risposta può contenere essenzialmente qualsiasi spiegazione, una o più contemporaneamente. In altre parole, possono trattarsi di spiegazioni di discrepanze, rapporti di controllo, transazioni non incluse nel libro delle vendite, nonché tutte le altre spiegazioni in qualsiasi forma.

Se non cambia nulla, il formato della risposta in formato elettronico implica attualmente solo una spiegazione delle discrepanze.

Prepararsi per un nuovo formato di spiegazioni

Un progetto di ordinanza del Servizio fiscale federale su un nuovo formato per la presentazione delle spiegazioni sulla dichiarazione IVA in formato elettronico è stato presentato per discussione pubblica (http://regulation.gov.ru/projects#npa=53377). Il documento ha superato con successo la fase della cosiddetta valutazione di impatto normativo. Il nuovo formato prevede:- Possibilità di includere spiegazioni sui rapporti di controllo nella risposta.

- Possibilità di includere nella risposta spiegazioni per transazioni non incluse nel libro delle vendite.

- Possibilità di includere nella risposta eventuali altre spiegazioni in qualsiasi forma.

Dal 24 gennaio 2018, tutte le società devono presentare le dichiarazioni IVA al Servizio fiscale federale solo in un nuovo formato elettronico. Cosa è cambiato e come preparare una risposta alla richiesta di chiarimenti sull'IVA 2018 da parte del Servizio fiscale federale si trova in questo articolo.

- cosa è cambiato nel formato delle spiegazioni IVA dal 2018;

- chi deve rispondere alle richieste;

- cosa ora bisogna spiegare via Internet;

- a quali errori all'interno della dichiarazione dovresti prestare attenzione;

- come rispondere alla richiesta dell'ufficio delle imposte di fornire spiegazioni sull'IVA nel programma dell'operatore di gestione elettronica dei documenti.

Spiegazioni sull'Iva in formato elettronico dal 2018: cosa è cambiato

Dal 24 gennaio 2018, tutte le società devono presentare le dichiarazioni IVA al Servizio fiscale federale solo in un nuovo formato elettronico (Ordine del Servizio fiscale federale russo del 16 dicembre 2016 n. ММВ-7-15/).

Se rispondi su carta, gli ispettori non accetteranno il documento e multeranno la società di 5 o 20 mila rubli (clausola 1 dell'articolo 129.1 del Codice Fiscale della Federazione Russa).

Chi presenta le spiegazioni IVA in formato elettronico?

Le spiegazioni elettroniche nel formato approvato vengono inviate dai contribuenti tenuti a presentare una dichiarazione via Internet (clausola 3 dell'articolo 88 del Codice fiscale della Federazione Russa). Se un'azienda non è contribuente o non presenta relazioni cartacee, ha il diritto di fornire spiegazioni elettroniche o cartacee.

Se un'azienda ha emesso una fattura utilizzando il sistema fiscale semplificato, è obbligata a versare l'IVA, ma non diventa contribuente. E sebbene l'azienda presenti la dichiarazione in formato elettronico, ha il diritto di presentare spiegazioni su supporto cartaceo.

Il format è valido dal 24 gennaio 2018. Pertanto, se il contribuente risponde alla richiesta in questo giorno o successivamente, è più sicuro inviare le spiegazioni utilizzando il formato approvato. A tale scopo aggiornare il programma operatore.

Cosa deve essere spiegato e cosa è cambiato nel formato delle spiegazioni IVA

Le società sono tenute a fornire spiegazioni elettroniche sui requisiti imposti dalle autorità fiscali per i motivi specificati nel paragrafo 3 dell'articolo 88 del Codice fiscale della Federazione Russa. Vale a dire, se:

- la società ha presentato un emendamento in cui ha ridotto l'IVA dovuta;

- gli ispettori hanno riscontrato errori e contraddizioni nella dichiarazione.

Durante un audit documentale per l'IVA, gli ispettori hanno anche il diritto di chiedere spiegazioni sui vantaggi (clausola 6 dell'articolo 88 del Codice fiscale della Federazione Russa). A questa esigenza è possibile rispondere su carta.

- La società può chiarire il punto di controllo della controparte: venditore, acquirente o intermediario.

- Il formato consente di chiarire gli errori all’interno del reporting stesso dell’azienda. Ad esempio, se le detrazioni nelle sezioni 3 e 8 della dichiarazione non coincidono.

- È necessario compilare un modulo separato per spiegare le transazioni che il programma non ha trovato nella dichiarazione del fornitore.

Abbiamo mostrato nelle tabelle perché gli ispettori invieranno i requisiti e come spiegare questi errori.

Risposte ai requisiti del Servizio fiscale federale in caso di discrepanze nella dichiarazione

Errori all'interno della dichiarazione aziendale

Le discrepanze sono dovute a regole diverse per la compilazione delle sezioni. Gli indicatori di costo nelle sezioni 1–7 sono arrotondati ai rubli interi, mentre le detrazioni nella sezione 8 sono indicate in rubli e centesimi. La differenza è dovuta all'arrotondamento

Le discrepanze sono dovute alle diverse aliquote IVA. L'azienda ha calcolato l'imposta anticipata al tasso di 18/118, poiché non sapeva per quale merce aveva ricevuto un anticipo.

La merce spedita è tassata con un'aliquota del 10%. La società ha dichiarato deducibile l'imposta anticipata per l'importo versato al bilancio (Risoluzione del Presidium della Corte Suprema Arbitrale della Federazione Russa del 25 gennaio 2011 n. 10120/10)

Nelle righe 010 della sezione 8, la società ha erroneamente scritto il codice transazione 20 per la spedizione di merci nei paesi EAEU (Bielorussia), il codice corretto è 19

La società è esente da IVA ai sensi dell'articolo 145 del Codice Fiscale della Federazione Russa, ma ha emesso fattura. Per errore, invece della sezione 12, l'organizzazione ha compilato l'imposta nella sezione 9. L'imposta dovuta non è sottovalutata

Se non ci sono errori nella dichiarazione, duplica le informazioni dalla fattura. Se la società ha commesso un errore, la risposta al reclamo dipende dal fatto che l'errore abbia influito sulle tasse.

L'errore non influisce sull'IVA. Ad esempio, l'acquirente ha richiesto una detrazione parziale, ma ha scritto il costo della merce non per intero, ma corrispondente alla detrazione. L'imposta è stata calcolata correttamente. Nelle spiegazioni, duplica i dati dalla dichiarazione e di seguito annota l'intero costo della merce dalla fattura.

L'errore riguarda l'IVA. Se l'acquirente ha gonfiato il costo e ne ha calcolato una detrazione, presenta una dichiarazione aggiornata. Quindi non è necessario spiegare le discrepanze

Acquirente . Se tutto nella dichiarazione è corretto, duplica i dettagli in risposta alla richiesta. Se ci sono errori, annota i valori corretti nella riga Spiegazioni. Se l'acquirente ha dichiarato erroneamente una detrazione (ad esempio, il fornitore ha annullato la fattura), inviare un chiarimento.

Fornitore . Se il fornitore non ha redatto il documento, in risposta alla richiesta, sceglie di non confermare la fattura e inserisce il suo numero, data, INN/KPP dell'acquirente.

Se il fornitore stesso ha compilato in modo errato i dati nella dichiarazione, fornire una spiegazione. Annotare i dettagli della fattura dalla richiesta e fornire i valori corretti di seguito. Puoi specificare il numero, la data, il valore delle vendite, il codice della transazione, INN/KPP, nonché la sezione in cui si riflette la transazione: 9, 9.1, 10.

Se il fornitore ha dimenticato di includere una fattura nella dichiarazione, fornire un chiarimento. Allora non c'è bisogno di dare spiegazioni

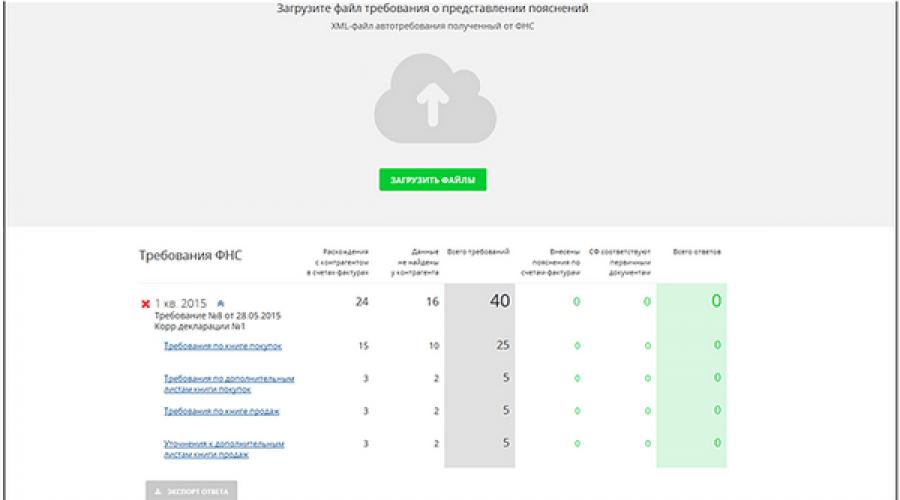

Risposta alla richiesta del Servizio fiscale federale di fornire chiarimenti sull'IVA attraverso il programma

Per rispondere ai requisiti dei programmi operatore di gestione dei documenti “Check!” società Taxcom e Kontur. La società Extern" SKB Kontur utilizza i seguenti algoritmi.

Come scrivere una risposta a una richiesta IVA utilizzando il programma "Check It Out!"

Per rispondere ad una richiesta nel servizio online, controlla! Società Taxcom, l'algoritmo delle azioni è il seguente.

1. Scarica il fabbisogno dal programma di contabilità .

Dal programma di contabilità scarica sul tuo computer il file di richiesta di ispezione in formato xml. Quindi nel programma Dockliner:

- vai al servizio “Riconciliazione”;

- selezionare la sezione “Requisiti fiscali federali”;

- fare clic su “Carica file”;

- selezionare il file xml dei requisiti.

Attendi finché il file non viene caricato nel programma. L'operazione potrebbe richiedere fino a 15 minuti a seconda delle dimensioni del file. I dati del requisito vengono visualizzati nella parte inferiore della finestra.

Il programma distribuisce i requisiti per tipologia:

- discrepanze tra le dichiarazioni;

- dati che non si trovano sulla controparte.

Il programma distribuisce anche le discrepanze tra le sezioni della dichiarazione.

Fare clic sul titolo di un documento per visualizzare i dettagli e fornire spiegazioni

Per trovare una controparte specifica, fare clic sul pulsante con una lente di ingrandimento. Tutte le discrepanze con la controparte possono essere visualizzate cliccando sul suo nome.

- Se i dati della fattura non vengono trovati nei documenti della controparte, verrà visualizzato un avviso: "Fattura non trovata presso la controparte".

- Si prega di rivedere le discrepanze. Se tutti i tuoi dati sono corretti, clicca su “Conferma dettagli”.

Se si preme questo pulsante per errore, è possibile annullare l'azione.

Se sono presenti errori, fare clic su "Dai una spiegazione".

Nella colonna "Le tue spiegazioni", inserisci le informazioni corrette. Per passare alla riga successiva, premere Tab o fare clic su di essa.

Le spiegazioni possono anche essere cancellate.

Se ci sono molte discrepanze nei requisiti e sono necessarie spiegazioni solo per alcuni di essi, inserisci le spiegazioni necessarie e seleziona la casella “contrassegna i requisiti per i quali non sono state fornite spiegazioni come corrispondenti ai documenti primari” (nella parte superiore del pagina).

L'azione può essere annullata facendo nuovamente clic su questo elemento.

3. Carica il file da inviare

Dopo aver spiegato eventuali discrepanze, torna alla pagina "Requisiti fiscali federali" utilizzando il collegamento nella parte superiore della pagina. Verificare che eventuali discrepanze nelle informazioni siano spiegate e fare clic su "Esporta risposta".

Salva il file sul tuo computer. Ora può essere allegato alla risposta alla richiesta del Servizio fiscale federale, codice documento - 8888.

Come scrivere una risposta a una richiesta IVA utilizzando il programma "Contour". Esterno!

1. Seleziona il requisito a cui vuoi rispondere

Per Contornare. Dall'esterno vai al menu "Nuovo" gt; "Requisiti" gt; "Tutti i requisiti":

Nell'elenco seleziona il requisito a cui desideri inviare una risposta:

Clicca sul requisito richiesto. Si aprirà una pagina con il flusso di documenti. Il pulsante “Carica e invia documenti” potrebbe essere richiesto se l'azienda desidera inviare copie dei documenti all'ispezione. Questo può essere fatto dopo aver inviato le spiegazioni. Per preparare le spiegazioni cliccare sul pulsante “Compila una risposta alla richiesta”:

Successivamente si aprirà il modulo di risposta alla richiesta.

2. Seleziona il tipo di annotazione

Il modulo di risposta contiene 10 sezioni, tante quante nel formato del Servizio fiscale federale. È necessario selezionare le sezioni che soddisfano i requisiti delle autorità fiscali.

Le prime sette sezioni spiegano le discrepanze e i possibili errori tra la dichiarazione del fornitore e quella dell'acquirente nelle diverse sezioni della dichiarazione. Contorno del programma. Lo studente esterno trasferirà le informazioni dal requisito alle sezioni obbligatorie.

Le ultime tre sezioni sono nuove. Non erano nel formato consigliato:

- rapporti di controllo non soddisfatti;

- fatture non incluse;

- lettera esplicativa.

Seleziona la sezione in base alle tue esigenze.

Discrepanze tra le dichiarazioni del fornitore e dell'acquirente

Se le autorità fiscali sospettano errori nelle fatture, è necessario spiegarli. Seleziona le sezioni con errori tra le prime sette:

Dopo aver fatto clic sulla sezione, il programma stesso inserirà le informazioni dal requisito:

Controlla le fatture che il fisco ha inserito nella richiesta. Ulteriori azioni dipendono dalla presenza o meno di errori nei documenti e nella dichiarazione.

Non ci sono errori. Non modificare le informazioni sul modulo né controllare la riga corretta della fattura. In questo modo l'azienda invierà all'ufficio delle imposte l'informazione che tutto è in ordine sulla fattura e sulla dichiarazione.

C'è un errore nei dettagli. Se tutto è corretto nella fattura, ma l'azienda ha commesso un errore durante la compilazione della dichiarazione, chiarire i dettagli errati. Per fare ciò, è sufficiente modificare le colonne con errori

La fattura non deve essere nella dichiarazione. Controllare la riga con il documento per l'eliminazione. Gli ispettori verranno informati che la fattura è ridondante. Allo stesso tempo, in questo caso, presenta un emendamento se hai sottostimato l'importo dell'imposta dovuta.

Il fornitore spiega la mancanza di fattura. Secondo il nuovo formato, il fornitore deve compilare tabelle separate se l'ufficio delle imposte non trova fattura nella sua dichiarazione. La risposta dipende dal fatto che il fornitore confermi o meno la fattura.

Il fornitore ha commesso un errore nei dettagli. Nella prima tabella, inserire nelle celle della richiesta le informazioni relative alle fatture in cui l'ispezione ha rilevato errori. Inserisci i valori corretti nelle celle "I have". È possibile chiarire il numero della fattura, la data, il valore delle vendite, il codice della transazione, le informazioni sull'acquirente e l'intermediario, nonché la sezione in cui si riflette la transazione - 9, 9.1, 10.

Il fornitore non ha fornito tale documento. Nella Tabella 2, inserisci i dettagli della fattura se non hai emesso il documento, ma la controparte ha richiesto le detrazioni. Quando gli ispettori riceveranno una spiegazione, ciò significherà che l'azienda non conferma la fattura.

La società non ha incluso il documento nella dichiarazione. Dare un chiarimento invece di una spiegazione.

La dichiarazione ha violato i rapporti di controllo. L'azienda deve spiegare le discrepanze tra le sezioni all'interno della dichiarazione. Per fare ciò, compila un modulo separato.

- Nella prima colonna, inserire il numero del rapporto di controllo.

- Il secondo contiene una breve spiegazione testuale - non più di 1000 caratteri.

Altre spiegazioni. Il formato ora consente di inviare qualsiasi spiegazione testuale. Non è necessario inviarli tramite un flusso di documenti informale. In questo modo l'azienda potrà rispondere elettronicamente ad eventuali esigenze di controllo della dichiarazione IVA. Ad esempio, su prestazioni, discrepanze con altre dichiarazioni, ecc.

Quando l'azienda fornisce spiegazioni su ciascuna questione del requisito, fare clic sul pulsante "Controlla e invia".

Il programma controllerà i moduli. Successivamente, fai clic sul pulsante “Invia rapporto”, quindi su “Firma e invia”.

I contribuenti che presentano la dichiarazione dei redditi in formato elettronico, dal 24 gennaio 2017, dovranno anche presentare le spiegazioni alla dichiarazione IVA solo in formato elettronico in un formato approvato dall'Agenzia delle Entrate. Inoltre, le autorità fiscali hanno sviluppato un algoritmo per determinare il volume dei documenti richiesti a un contribuente quando effettua una verifica fiscale documentale di una dichiarazione IVA.

Se una verifica fiscale documentale rivela errori nella dichiarazione dei redditi (calcolo) e (o) contraddizioni tra le informazioni contenute nei documenti presentati, o rivela incongruenze tra le informazioni fornite dal contribuente, le informazioni contenute nei documenti a disposizione dell'autorità fiscale , e da esso ricevuti in sede di controllo fiscale, il contribuente è informato di ciò con l'obbligo di fornire i necessari chiarimenti entro cinque giorni o di apportare le opportune rettifiche entro il termine prescritto. (Clausola 3 dell'articolo 88 del Codice fiscale della Federazione Russa).

Nuovo formato delle spiegazioni per le dichiarazioni IVA

Uno dei casi di richiesta di documenti nell'ambito di un audit documentale in corso (clausola 8.1 dell'articolo 88 del Codice fiscale della Federazione Russa) è l'identificazione nella dichiarazione IVA presentata di una discrepanza tra le informazioni sulle transazioni e le informazioni contenute in dichiarazione di altro contribuente. Se una società è tenuta a presentare una dichiarazione IVA in formato elettronico, anche le spiegazioni della dichiarazione devono essere presentate in formato elettronico nel formato approvato dall'Ordine del Servizio fiscale federale della Federazione Russa del 16 dicembre 2016 n. ММВ- 7-15/682@ (entrato in vigore dal 24 gennaio 2017).

Ciò significa che a partire dal 24 gennaio 2017, le spiegazioni “cartacee” per i contribuenti che effettuano la dichiarazione elettronica sono considerate non presentate con tutte le conseguenze che ne derivano (una multa di 5mila rubli - clausola 1 dell'articolo 129.1 del Codice fiscale della Federazione Russa, e se la violazione ripetuta sarà soggetta a una multa di 20 mila rubli - clausola 2 dell'articolo 129.1 del Codice fiscale della Federazione Russa).

Qual è il formato elettronico? Si tratta in sostanza di un insieme di requisiti tecnici del file inviato, che deve essere fornito dal corrispondente operatore di gestione elettronica dei documenti.

Algoritmo per determinare il volume di documenti richiesti durante un desk audit

Durante una verifica documentale, l'autorità fiscale ha il diritto di richiedere informazioni o documenti aggiuntivi al contribuente se viene dichiarato l'importo dell'IVA da rimborsare o se vengono richiesti vantaggi fiscali.

Spesso, durante una verifica, le autorità fiscali richiedono al contribuente un grande volume di documenti.

Se la persona indagata non è in grado di presentare i documenti richiesti entro dieci giorni, entro il giorno successivo al ricevimento della richiesta di presentazione dei documenti, notifica per iscritto agli ufficiali di controllo dell'autorità fiscale l'impossibilità di presentare documenti entro il termine specificato, indicando i motivi per cui i documenti richiesti non possono essere presentati entro il termine stabilito e il periodo di tempo durante il quale la persona ispezionata può presentare i documenti richiesti (clausola 3 dell'articolo 93 del Codice fiscale della Federazione Russa ).

Ma cosa succede se il fisco richiede copie di documenti per migliaia o milioni di fogli?

Notiamo che la legislazione fiscale si basa sull'inammissibilità di causare danni illegittimi durante le misure di controllo fiscale (articolo 35 del Codice tributario della Federazione Russa e articolo 103 del Codice tributario della Federazione Russa).

E se, nell’esercizio del controllo fiscale, le autorità fiscali sono guidate da obiettivi e motivazioni irragionevoli o inappropriati, il controllo fiscale in tali casi può trasformarsi da uno strumento necessario di politica fiscale in uno strumento per sopprimere l’indipendenza e l’iniziativa economica, restrizioni eccessive alla libertà di impresa e diritti di proprietà, che, in virtù degli articoli 34, 35 e 55 della Costituzione della Federazione Russa, è inaccettabile. Le azioni delle autorità fiscali non devono violare i diritti e le libertà altrui. Questo approccio è formulato nella risoluzione della Corte Costituzionale della Federazione Russa del 16 luglio 2004 n. 14-P. E un chiaro indizio di ciò è la controversia considerata nella risoluzione della Corte Arbitrale del Distretto Nord-Ovest del 06/02/2015 n. A13-5629/2014, quando, nell'ambito di una verifica fiscale in loco, copie di documenti sono stati richiesti alla banca (contratti di cessione (cessione) con istanze, accordi aggiuntivi, ecc.; pratiche creditizie sui mutuatari; accordi su garanzie, fidejussioni, lettere di credito e altri; informazioni sulla valutazione delle garanzie; informazioni contabili e fiscali registrazioni (estratti conto) che confermano l'emissione di un prestito e il pagamento del prestito, interessi, penalità sui prestiti concessi, ecc.).

Il contribuente stima che i documenti richiesti rappresentino più di 6.260.000 fogli; questo numero di copie può essere prodotto su 100 dispositivi di stampa in più di due mesi; per realizzare un tale numero di copie saranno necessarie 12.520 risme di carta per un costo totale di 1.800.000 rubli, oltre a 1.400.000 rubli. per l'acquisto di materiali di consumo (cartucce, rulli, tamburi fotografici) e i costi corrispondenti associati alla sostituzione totale o parziale delle fotocopiatrici a causa della loro usura accelerata, pagamento dei costi per la consegna di copie di documenti da divisioni separate della banca e doppio retribuzione dei dipendenti coinvolti nel lavoro straordinario e nei fine settimana; il peso delle copie richieste sarà di circa 30 tonnellate e per trasportarle saranno necessari 20 veicoli Gazelle.

Tuttavia, l'ispettorato fiscale ha rifiutato di consentire alla banca di presentare documenti che confermassero la legalità dell'inclusione nella riserva spese degli importi per possibili perdite su prestiti nell'ambito di contratti di prestito per la fornitura di fondi ai mutuatari. L'appello cautelare contro la decisione dell'ispettorato fiscale non ha portato a risultati positivi.

Per ricorrere con successo contro la decisione di rifiutare di fornire documenti in tribunale, la banca ha effettuato i seguenti calcoli: le persone che effettuano la verifica fiscale (quattro persone) non hanno la capacità fisica di studiare un tale volume di documenti entro il periodo di tempo stabilito per il audit: quattro ispettori fiscali avranno bisogno di circa 90 mesi per esaminare il volume di documenti richiesto (se un dipendente legge 100 pagine all'ora, i documenti possono essere letti entro 15.650 ore (6.260.000: 4: 100), che corrisponde a più di 1.950 giorni ( 8 ore ciascuno)).

I giudici si sono schierati dalla parte del contribuente, rilevando che la verifica fiscale è stata effettuata sul territorio della banca (clausola 1 dell'articolo 89 del Codice fiscale della Federazione Russa). Le persone che hanno effettuato l’ispezione, avendo preso conoscenza dei documenti originali sottoposti a verifica, non potevano ignorare il volume del flusso di documenti della banca.

Inoltre, queste persone non potevano ignorare il numero di documenti richiesti alla banca.

Tenendo conto dei possibili costi materiali e di tempo sostenuti dalla banca per la produzione di copie di documenti, che gli ispettori non hanno potuto fare a meno di comprendere, il tribunale ritiene che i requisiti non siano coerenti con gli scopi e gli obiettivi delle autorità fiscali e violino i diritti dei ricorrente (Risoluzione del tribunale arbitrale del distretto nordoccidentale del 02.06.2015 n. A13-5629 /2014).

Una delle richieste più frequenti da parte delle autorità fiscali effettuate durante una verifica fiscale documentale è la richiesta di documenti sulle operazioni preferenziali, che si riflettono nella dichiarazione IVA nella sezione 7 “Operazioni non soggette a imposizione”.

Ricordiamo che il diritto di richiedere documenti nell'ambito di una verifica fiscale documentale relativa a transazioni preferenziali può essere esercitato dalle autorità fiscali in una situazione in cui il vantaggio applicato è destinato solo a una determinata categoria di persone (clausola 14 del Plenum della Corte suprema arbitrale della Federazione Russa del 30 maggio 2014 n. 33, Risoluzioni dell'AS del distretto degli Urali del 24/02/2015 n. A71-6132/2014, del 17/02/2015 n. A60-21098/ 2014, del 23/05/2014 n. A60-32962/2011, decisione dell'AS del territorio di Primorsky del 27.01.2015 n. A51-30238/2014).

I funzionari fiscali hanno proposto un algoritmo per determinare il volume dei documenti richiesti a un contribuente durante lo svolgimento di una verifica fiscale documentale di una dichiarazione IVA (Lettera del Servizio fiscale federale della Federazione Russa del 26 gennaio 2017 n. ED-4-15/ 1281@).

Nell’effettuare controlli fiscali documentali, le autorità fiscali devono tenere conto di una combinazione dei seguenti fattori:

- il livello di rischio fiscale assegnato dal sistema di gestione del rischio di JSC NDS-2;

- il risultato di precedenti controlli fiscali documentali delle dichiarazioni dei redditi IVA sulla questione della legalità dei contribuenti che utilizzano benefici fiscali (Lettera del Servizio fiscale federale della Federazione Russa del 26 gennaio 2017 n. ED-4-15/1281@).

Il contribuente sottoposto a controllo è tenuto a fornire all'autorità fiscale la spiegazione delle transazioni (per ciascun codice di transazione) per le quali si applicano i benefici fiscali. Il contribuente ha il diritto di presentare Spiegazioni sotto forma di un registro dei documenti giustificativi (di seguito denominato Registro), nonché un elenco e i moduli degli accordi tipo utilizzati dal contribuente quando effettua operazioni ai sensi dei codici pertinenti.

Registro dei documenti che confermano la validità

applicazioni ___________________________________

(nome del contribuente)

benefici fiscali per codici di transazione,

alla dichiarazione dell'imposta sul valore aggiunto

per ___ trimestre ____ anno

|

Codice operazione |

Compreso: |

Importo delle transazioni non imponibili per tipologia (gruppi, aree) di transazioni non imponibili riflesse nella dichiarazione dei redditi, strofinare. |

Nome della controparte (acquirente) |

Documenti attestanti la validità dell'applicazione dei benefici fiscali |

|||||

|

tipo (gruppo, direzione) di operazione non imponibile |

Tipo di documento (accordo, ecc.) |

Importo della transazione, strofina. |

|||||||

Sulla base delle informazioni contenute nel registro presentato dal contribuente, l'autorità fiscale richiederà i documenti attestanti la validità dell'applicazione dei benefici fiscali (articolo 93 del Codice Fiscale della Federazione Russa).

Il volume dei documenti da richiedere è determinato per ciascun codice di transazione secondo l'algoritmo riportato nell'appendice n. 2 alla lettera delle autorità fiscali. Il numero di documenti richiesti dipende dal livello di rischio fiscale assegnato al contribuente secondo RMS ASK “VAT-2”.

Ad esempio, in un contesto di rischio fiscale elevato, il volume dei documenti da richiedere al contribuente, suddivisi per codici di transazione, è obbligatorio nella misura del 40% per ciascun codice di transazione.

Allo stesso tempo, almeno il 50% del volume dei documenti soggetti a richiesta deve confermare gli importi maggiori delle operazioni per le quali si applicano i vantaggi fiscali.

Si precisa che i contribuenti non sono tenuti alla compilazione del suddetto Registro.

Tuttavia, se la società non presenta il registro nella forma raccomandata, le autorità fiscali non saranno in grado di implementare l'algoritmo proposto nella lettera del Servizio fiscale federale della Federazione Russa. Ciò significa che se il contribuente non presenta il Registro o se il Registro non viene presentato nella forma raccomandata, i documenti verranno richiesti senza utilizzare un approccio basato sul rischio (ovvero in modo continuativo).

Pertanto, per le aziende che hanno presentato ripetutamente documenti “preferenziali” durante le verifiche fiscali documentali e che presentano un basso livello di rischio fiscale, ha senso predisporre un registro raccomandato dalle autorità fiscali. Infatti, in questo caso, quando si effettua una verifica documentale, sarà necessario presentare all'ufficio delle imposte meno documenti.

Durante una verifica documentale di una dichiarazione IVA, il Servizio fiscale federale ha il diritto di richiedere al contribuente una spiegazione in merito ai dati riportati nel documento. In questo articolo parleremo di come redigere correttamente una spiegazione all'ufficio delle imposte in merito all'IVA e presentarla al Servizio fiscale federale, oltre ad analizzare gli errori comuni e rispondere a domande sull'argomento.

Quando il Servizio fiscale federale può richiedere chiarimenti sull'IVA?

Le condizioni alle quali il Servizio fiscale federale ha il diritto di richiedere chiarimenti al contribuente sulla dichiarazione IVA sono sancite dagli attuali atti legislativi. I documenti normativi disciplinano anche la procedura, i tempi e le forme di risposta alla richiesta.

Atti legislativi in materia

Nella tabella seguente sono riportati i documenti normativi che stabiliscono le regole per l'invio delle richieste e la risposta alle stesse.

| NO. | Documento normativo | Descrizione |

| 1 | Codice Fiscale (comma 3 dell'articolo 88) | Il diritto dei dipendenti del Servizio fiscale federale di chiedere chiarimenti al contribuente in merito all'IVA è sancito dalle disposizioni del codice fiscale. Secondo il documento, le autorità fiscali possono inviare una richiesta di chiarimenti se vengono rilevate discrepanze e contraddizioni durante un controllo documentale della dichiarazione. |

| 2 | Ordine del Servizio fiscale federale n. ММВ-7-2/189 del 05/08/15 | Il documento approva il modulo all'interno del quale l'Amministrazione finanziaria invia una richiesta al contribuente. Secondo l'ordinanza, il Servizio fiscale federale invia la richiesta elettronicamente tramite reti di telecomunicazione. |

| 3 | Ordine del Servizio fiscale federale n. ММВ-7-2/149 del 15/04/15 | Secondo l'ordinanza, il Servizio fiscale federale può inviare una richiesta durante un audit documentale non appena vengono rilevate discrepanze/contraddizioni. |

| 4 | FZ-130 del 01/05/17 | La legge federale stabilisce i requisiti relativi alla forma delle spiegazioni. Dal 01/01/17 la risposta alla richiesta dovrà essere fornita esclusivamente in formato elettronico. |

| 5 | Lettera del Servizio fiscale federale n. ED-4-15/5752 del 07/04/15 | Nella lettera, il Servizio fiscale federale approva il formato elettronico delle spiegazioni sui seguenti argomenti:

|

Principali ragioni per richiedere chiarimenti

Come possiamo vedere, le autorità fiscali hanno il diritto di richiedere chiarimenti solo in casi specifici, quando vengono identificate discrepanze, errori o inesattezze nelle informazioni specificate nella dichiarazione. In pratica, le autorità fiscali richiedono chiarimenti nelle seguenti situazioni:

- Sono stati individuati errori aritmetici nel calcolo degli importi fiscali indicati nella dichiarazione.

Se la dichiarazione indica erroneamente gli importi delle entrate, delle spese e delle imposte dovute e l'errore è stato commesso a seguito di calcoli aritmetici, il Servizio fiscale federale ha il diritto di richiedere chiarimenti secondo le modalità prescritte. Leggi anche l'articolo: → "". - Sono state riscontrate incoerenze tra gli indicatori riportati nella dichiarazione e gli importi indicati nei documenti giustificativi.

Un altro motivo comune per le richieste sono le discrepanze tra i dati della dichiarazione e i documenti giustificativi. Alcune informazioni non sono riportate nel libro delle vendite/acquisti, l'importo della transazione indicato nella dichiarazione è sottostimato rispetto alla fattura: tutti questi fatti giustificano la richiesta di chiarimenti. - Sono state individuate discrepanze riguardo ai controlli incrociati.

Se vengono identificate discrepanze a seguito del confronto delle dichiarazioni del contribuente e delle controparti, nonché del controllo incrociato dei documenti giustificativi, il Servizio fiscale federale ha il diritto di chiedere chiarimenti secondo le modalità prescritte. - Il pagatore ha presentato una dichiarazione aggiornata, il cui importo dell'imposta è stato ridotto rispetto ai documenti originariamente presentati. Il contribuente ha il diritto di richiedere chiarimenti sul calcolo e sui documenti in base ai quali il pagatore ha ridotto l'importo delle passività fiscali.

Oltre ai chiarimenti sulla dichiarazione IVA, le autorità fiscali spesso richiedono di chiarire i dati specificati nella dichiarazione dei redditi.

Come nel caso dell'IVA, se viene presentato un "chiarimento" con l'importo dell'imposta al ribasso, il Servizio fiscale federale ha il diritto di richiedere spiegazioni e documenti. Inoltre, le autorità del Servizio fiscale federale richiedono una giustificazione in caso di presentazione di una dichiarazione "non redditizia". Per essere onesti, notiamo: se hai presentato un "chiarimento" con una riduzione fiscale o hai fornito una dichiarazione con perdite, il Servizio fiscale federale ti chiederà chiarimenti in quasi il 100% dei casi. Le azioni del Servizio fiscale federale in tali situazioni sono semplicemente spiegate.

In primo luogo, le perdite riflesse nella dichiarazione possono essere fittizie al fine di ridurre gli oneri fiscali. Pertanto, il servizio fiscale ha tutte le ragioni per richiedere documenti che confermino entrate e uscite, nonché richiedere una spiegazione scritta al pagatore. Per quanto riguarda il “chiarimento” che riduce l'imposta, anche le autorità fiscali in questa situazione hanno il diritto di ricevere giustificazioni e documenti scritti.

Passaggio 1. Accettazione di una richiesta da parte del Servizio fiscale federale

Il primo passo nella procedura per la stesura e l'invio di una spiegazione è ricevere una richiesta dal Servizio fiscale federale. Secondo i documenti normativi, le autorità fiscali inviano richieste elettronicamente tramite canali di telecomunicazione. Il fatto che la richiesta sia stata accettata è confermato da una ricevuta che il contribuente invia in risposta a una richiesta del Servizio fiscale federale.

Attenzione: è necessario accettare la richiesta e inviare la ricevuta entro e non oltre 6 giorni lavorativi dalla data di ricezione. Cioè, se hai ricevuto una richiesta il 17/07/17 (lunedì), devi accettarla e inviare una ricevuta di risposta entro e non oltre il lunedì successivo (24/07/17). In caso di ritardo, il Servizio fiscale federale ha tutte le ragioni per bloccare i conti bancari dell’organizzazione e vietare il trasferimento di fondi in qualsiasi forma.

Passaggio 2. Chiarire il codice di errore

Secondo la normativa vigente, la richiesta del Servizio fiscale federale viene inviata al contribuente indicando il codice dell'errore identificato. Il codice viene assegnato secondo la seguente classificazione:

- Se identifichi discrepanze con le controparti, inserisci il codice errore “1”. Una classificazione simile si applica agli errori nei casi in cui:

- la controparte non ha indicato la voce che hai riportato nella dichiarazione;

- il partner ha presentato una dichiarazione “zero”, mentre tu hai fornito i dati sull'esistenza di transazioni con la controparte;

- Il fornitore/acquirente non ha fornito una dichiarazione, quindi non c'è possibilità di confronto dei dati.

- Le discrepanze tra le sezioni 2 e 3 della dichiarazione sono classificate con il codice “2”.

- Se il Servizio fiscale federale ha individuato una discrepanza tra i dati specificati nelle sezioni 10 e 11 della dichiarazione, al pagatore verrà inviata una richiesta con il codice "3". Di norma, gli errori con il codice "3" sono associati alla riflessione delle transazioni intermediarie.

- Se il Servizio fiscale federale ha identificato un altro errore non soggetto alla classificazione di cui sopra, la richiesta verrà inviata con il codice "4". In questo caso verrà indicato tra parentesi il numero della riga in cui è stata rilevata la discrepanza.

Passaggio 3. Studio dei documenti e dei calcoli relativi al requisito.

Dopo aver accettato la richiesta e inviato la ricevuta, studiare il testo della richiesta, quindi procedere ad analizzare i documenti e i calcoli che hanno portato ad errori e discrepanze. A seconda del testo della richiesta e del codice specificato, da parte del contribuente sono possibili le seguenti azioni:

- Se il Servizio fiscale federale ha individuato errori aritmetici nella determinazione dell'importo dell'imposta, è necessario effettuare un ulteriore ricalcolo degli importi per confermare l'errore.

- Diciamo che le autorità fiscali hanno identificato discrepanze con le controparti. In questo caso, il primo passo sarà quello di richiedere un report di riconciliazione, i cui dati dovranno essere confrontati con i documenti primari emessi dalla controparte e da essa ricevuti. Sulla base della riconciliazione, puoi identificare i tuoi errori o rilevare inesattezze del tuo partner (la fattura è stata emessa in modo errato, l'importo della transazione nella contabilità non corrisponde ai documenti primari, ecc.).

- Uno dei motivi più comuni per una richiesta è una discrepanza nei dati della dichiarazione (informazioni dal libro degli acquisti e dal libro delle vendite). Per chiarire le ragioni delle difformità sarà necessario rivedere la documentazione primaria e verificare la correttezza dei dati inseriti. Il motivo delle discrepanze potrebbe essere un importo inserito in modo errato sul documento (l'importo sul conto non corrisponde ai dati specificati nella dichiarazione) o la mancanza di informazioni su qualsiasi transazione (i dati della fattura non sono inclusi nella dichiarazione) .

Passaggio 4. Compilazione di una risposta al requisito.

Dopo aver identificato la causa dell'errore, scrivere una risposta alla richiesta in qualsiasi forma, indicando i dettagli richiesti (dati del Servizio fiscale federale, nome e indirizzo del pagatore). Nel testo esplicativo fornire una risposta chiara e concisa riguardo alle ragioni delle discrepanze. Supportare i fatti specificati nella spiegazione con documenti (si consiglia di indicare nel testo i numeri delle fatture, dei rapporti di riconciliazione, ecc.).

Di seguito è riportato un esempio di spiegazione completata.

Al capo del servizio fiscale federale della Federazione Russa n. 34

Tula Sviridov S.D.

da Carnevale LLC

TIN 8574123654

Cambio 412536874

Indirizzo legale:

Tula, st. Sadovaia, 4

numero 741368451284125

presso la Banca Stolicny

c/s 854168451284133

BIC884411856.

Rif. N. 18-5 del 17.07.17

all'ingresso N. 74/5-15 dal 07/12/17

RISPOSTA ALLA DOMANDA

riguardo al fornire spiegazioni

In risposta alla richiesta di chiarimenti sulla dichiarazione IVA del 2° trimestre. 2017, annunciamo quanto segue:

la discrepanza rilevata per un importo di 124.330 rubli è dovuta ai proventi non operativi ricevuti da Carnival LLC nel 2° trimestre. 2017, tra cui:

- 000 rubli. – debiti scaduti comprensivi di IVA;

- 330 rubli. – interessi sui prestiti emessi.

L'importo del reddito non operativo (124.330 RUB) si riflette nella dichiarazione dei redditi del 2° trimestre. 2017 (Appendice 1 al foglio 02, riga 100). Secondo il Codice Fiscale (articolo 149, comma 3, articolo 146, comma 1), questo importo non viene preso in considerazione nel calcolo della base imponibile IVA, pertanto l'importo non si riflette nella dichiarazione IVA.

Direttore generale di Carnival LLC ______________ Serpukhov D.K.

Passaggio 5. Presentazione di una spiegazione al servizio fiscale federale.

Dopo che la spiegazione è stata redatta, la risposta deve essere presentata al Servizio fiscale federale. A causa dell'evoluzione normativa, dal 01/01/17 la risposta alla richiesta viene trasmessa solo in formato elettronico tramite reti di telecomunicazioni. Cioè, se hai ricevuto una richiesta dopo il 01/01/17, puoi inviare la risposta solo in formato elettronico tramite uno speciale operatore di comunicazione. È necessario inviare una spiegazione entro e non oltre 5 giorni dalla data in cui è stata inviata la ricevuta della relativa ricevuta.

Responsabilità per mancata spiegazione

I cambiamenti nella legislazione hanno influenzato non solo il formato per fornire spiegazioni sulle discrepanze scoperte durante un audit documentale, ma anche la responsabilità prevista per la violazione della procedura per fornire una risposta. Quindi, se hai violato il termine per inviare una risposta (5 giorni dalla data di invio della ricevuta), in questa situazione viene prevista una multa di 5.000 rubli. Se la procedura viene nuovamente violata entro un anno, l'importo della sanzione aumenta a 20.000 rubli.

Verrà riscossa una multa sia in caso di ritardo nella presentazione della spiegazione, sia in una situazione in cui la risposta non viene fornita affatto.

Errori comuni durante la compilazione

Di seguito esamineremo gli errori più comuni commessi durante la preparazione di una spiegazione per la dichiarazione IVA.

Errore n.1. La risposta è fornita su carta.

Prima dell'entrata in vigore delle modifiche legislative, ovvero prima del 01/01/17, il pagatore poteva scegliere la forma per fornire una risposta alla richiesta: elettronica o cartacea. Dopo l'01/01/17, il Servizio fiscale federale accetta solo le risposte elettroniche;

Errore n.2. Il termine per fornire una risposta scade 5 giorni dopo l'invio da parte del Servizio fiscale federale.

Il punto di riferimento per il termine di risposta è il giorno in cui la richiesta è stata accettata (il giorno in cui è stata inviata la ricevuta). Cioè, dal momento in cui il Servizio fiscale federale invia la richiesta, al pagatore vengono concessi un massimo di 11 giorni lavorativi per accettarla, nonché per redigere e inviare una risposta: 6 giorni - accettazione della richiesta più 5 giorni - inviando una spiegazione.

Errore n.3. Il Servizio fiscale federale invia le richieste entro 30 giorni dalla data di deposito della dichiarazione.

Rubrica “Domanda e risposta”

Domanda n. 1. Satellite LLC ha ricevuto una richiesta per spiegare gli errori che hanno portato a una sottostima della base imponibile IVA. Dopo la riconciliazione dei documenti e i ricalcoli effettuati da Satellite, è stata confermata la presenza di un errore, cioè la società aveva effettivamente sottostimato l'importo dell'imposta dovuta. In che modo Satellite deve adeguare l'importo delle tasse? Come scrivere una risposta corretta ad un requisito?

In questo caso Satellite dovrà presentare una dichiarazione dei redditi aggiornata indicando il corretto ammontare dell'imposta da versare. Non è necessario fornire una spiegazione alla richiesta. Il termine per presentare un “chiarimento” è di 5 giorni dalla data di invio della ricevuta di accettazione della richiesta.

Domanda n. 2. Durante l'ispezione del Servizio fiscale federale, sono state rilevate discrepanze tra i dati contenuti nella dichiarazione di Kurs LLC e le informazioni fornite dalla controparte. 07/12/17 Una richiesta è stata inviata al “Corso”. Dall’esame dei documenti da parte del contabile Kurs è emerso che la fattura indicata nella dichiarazione della controparte non è stata effettivamente emessa da Kurs (non esiste alcuna transazione). Come può un commercialista Kurs rispondere correttamente ad una esigenza?

Il fatto di una transazione non confermata deve riflettersi nella tabella, il cui modulo è stato approvato con ordinanza del Servizio fiscale federale (MMV-7-2/189 del 08/05/15). Nella tabella dovranno essere indicati l'importo dell'operazione non confermata, gli estremi della controparte (TIN), la data e il numero della fattura.

Cosa è cambiato dal 2017 nella procedura per presentare chiarimenti sulla dichiarazione IVA all’Agenzia delle Entrate? Come posso presentare adesso le spiegazioni durante un desk audit? È ora necessario trasmettere le spiegazioni per via elettronica? In questo articolo troverai le risposte a queste e ad altre domande, nonché una spiegazione di esempio.

Alla richiesta di chiarimenti

Dopo aver ricevuto la dichiarazione IVA, l'ispettorato fiscale può identificarsi con essa (clausola 3 dell'articolo 88 del Codice fiscale della Federazione Russa):

- errori;

- contraddizioni con i documenti;

- incoerenze con le informazioni a disposizione dell'ispettorato fiscale.

In tale situazione, l'ufficio delle imposte ha il diritto di richiedere chiarimenti all'organizzazione o al singolo imprenditore che ha presentato la dichiarazione IVA. A tal fine, le autorità fiscali inviano una richiesta di chiarimenti (Appendice n. 1 all'ordinanza del Servizio fiscale federale russo dell'8 maggio 2015 n. ММВ-7-2/189).

Come inviare le spiegazioni: istruzioni passo passo 2017

Ipotizziamo che nel 2017 tu abbia ricevuto una richiesta da parte dell'Agenzia delle Entrate per fornire chiarimenti sulla tua dichiarazione IVA. Supponiamo che le autorità fiscali abbiano scoperto alcune contraddizioni nella dichiarazione. Come procedere? Spiegheremo nelle istruzioni e forniremo una spiegazione di esempio.

Passaggio 1. Invia la ricevuta del reclamo

Innanzitutto, inviare alle autorità fiscali una ricevuta elettronica della richiesta di spiegazioni (clausola 14 dell'Appendice all'Ordine del Servizio fiscale federale della Russia del 15 aprile 2015 n. ММВ-7-2/149).

Presentare la ricevuta entro sei giorni lavorativi dalla data di invio della richiesta (clausola 5.1, articolo 23, clausola 6, articolo 6.1 del Codice Fiscale della Federazione Russa). Se la ricevuta non viene presentata entro il termine specificato, entro 10 giorni lavorativi dalla data di scadenza del periodo di sei giorni, le autorità fiscali avranno il diritto di bloccare i conti bancari, nonché i trasferimenti di denaro elettronico (clausola 6 dell'articolo 6.1, comma 5.1 dell'articolo 23, comma 2 comma 3, comma 2 della clausola 11 dell'articolo 76 del Codice Fiscale della Federazione Russa).

Passaggio 2. Affrontare le contraddizioni identificate

Scopri quale delle operazioni riportate nella dichiarazione l'ispezione ha riscontrato contraddizioni (incoerenze). Un elenco di tali operazioni deve essere allegato alla richiesta ricevuta (Appendice alla Lettera del Servizio fiscale federale della Russia del 6 novembre 2015 n. ED-4-15/19395). Per ciascuna voce di questo elenco, l'ispettorato fiscale indica come riferimento uno dei quattro possibili codici di errore, la cui decodifica è riportata nell'appendice alla lettera del Servizio fiscale federale della Russia del 6 novembre 2015 n. ED-4- 15/19395.

Passaggio 3: ricontrolla la dichiarazione IVA

Ricontrolla la correttezza della compilazione della dichiarazione dei redditi IVA sulla base delle incongruenze individuate. Potrebbe quindi essere necessario riconciliare le registrazioni delle dichiarazioni con le fatture. Inoltre, prestare attenzione a compilare correttamente i dettagli dei record per i quali sono state accertate discrepanze: date, numeri, totali, calcolo corretto dell'importo dell'IVA in base all'aliquota fiscale e al costo degli acquisti (vendite).

Passaggio 4. Invia chiarimenti o dichiarazione rivista

Dopo aver ricontrollato la dichiarazione IVA, hai due opzioni per ulteriori azioni, vale a dire:

- presentare al Servizio fiscale federale una dichiarazione dei redditi aggiornata con le informazioni corrette (se vengono identificati errori che portano a una sottostima dell'importo dell'IVA dovuta);

- fornire spiegazioni al Servizio fiscale federale (se gli errori o le contraddizioni individuati non hanno influito sull'importo dell'IVA o se, secondo te, non c'erano errori).

Le spiegazioni o una dichiarazione IVA aggiornata devono essere presentate alle autorità fiscali entro cinque giorni lavorativi dalla data di ricevimento della richiesta.

Dal 2017 le spiegazioni sono solo in formato elettronico

Dal 2017 le spiegazioni sulla dichiarazione IVA possono essere presentate esclusivamente in formato elettronico attraverso canali di telecomunicazione attraverso un operatore di gestione elettronica dei documenti. Quando si forniscono spiegazioni su supporto cartaceo, tali spiegazioni non vengono considerate presentate dal 2017. Cioè, presentare spiegazioni “su carta” perde completamente ogni significato. Ciò è previsto dal nuovo paragrafo 4 del paragrafo 3 dell'articolo 88 del Codice fiscale della Federazione Russa.

Si noti che fino al 2017, il Servizio fiscale federale russo riteneva che le spiegazioni per la dichiarazione IVA potessero essere presentate in forma libera su supporto cartaceo o in forma formalizzata tramite canali di telecomunicazione tramite un operatore di gestione elettronica dei documenti (Appendice alla Lettera del Servizio fiscale federale della Russia del 6 novembre 2015 n. ED-4 -15/19395). Dal 2017 l’opzione “cartacea” è completamente eliminata.

Il formato delle spiegazioni, che sarà destinato alla trasmissione delle spiegazioni nel 2017, è stato approvato con ordinanza del Servizio fiscale federale del 16 dicembre 2016 n. ММВ-7-15/682. (paragrafo 4 del paragrafo 3 dell'articolo 88 del codice fiscale della Federazione Russa). Il Ministero della Giustizia ha registrato l’ordinanza il 13 gennaio. È entrato in vigore 10 giorni dopo, il 24 gennaio 2017. A questo proposito, quando si creano spiegazioni utilizzando questo formato, potrebbero esserci alcune peculiarità. Tuttavia, in generale, un esempio di spiegazioni sulla dichiarazione IVA, che potrebbe dover essere presentata al Servizio fiscale federale nel 2017, potrebbe assomigliare a questa:

Nuova multa dal 2017

Se, nell'ambito di una verifica documentale della dichiarazione IVA, le autorità fiscali hanno richiesto chiarimenti (clausola 3 dell'articolo 88 del Codice fiscale della Federazione Russa), devono essere presentati entro cinque giorni. Tuttavia, la precedente normativa fiscale non prevedeva alcuna responsabilità per il mancato rispetto dell'obbligo di fornire spiegazioni. E alcuni contribuenti hanno semplicemente ignorato le richieste degli ispettori fiscali.

Dal 1 gennaio 2017 la situazione cambierà. Per la mancata fornitura di spiegazioni (presentazione prematura) è stata introdotta una multa di 5.000 rubli e per una violazione ripetuta entro un anno solare - 20.000 rubli. Ciò è previsto dalla nuova formulazione dell'articolo 129.1 del Codice fiscale della Federazione Russa, introdotto dal paragrafo 13 dell'articolo 1 della legge federale n. 130-FZ del 1 maggio 2016.