טופס דוח תוצאות כספיות בוורד. הליך מילוי דוח התוצאות הכספיות. דוח תוצאות כספיות, אלף רובל

טופס דוח רווח והפסד 2 מיום 1 בינואר 2013 נקרא דוח ביצועים פיננסיים. תוכל למצוא כיצד למלא טופס 2 במאמר שלהלן, אנו מזמינים אותך להוריד דוגמה של אופן מילוי דוח רווח והפסד באמצעות הדוגמה של 2013. ניתן להוריד את טופס דוח התוצאות הכספיות הרלוונטי בעת מילוי הדוחות הכספיים לשנת 2013 במאמר למטה. במאמר זה נבחן את המבנה והתוכן של דוח התוצאות הכספיות.

טופס 2 לדוחות הכספיים משקף את התוצאות הכספיות וההוצאות לרכישת הון קבוע וחוזר, העברות כספיות וחובות מס. מאז 2013, דוח זה נערך אחת לשנה ומוגש בתוך 3 החודשים הראשונים של השנה הבאה. מפעלים במערכת המס הפשוטה מציגים רק את ההכנסות וההוצאות הנוגעות למיסוי. לצד טופס 2 יש צורך גם למלא ולהגיש את המאזן המלא, טופס 1. ניתן להוריד ממנו דוגמה של מילוי מאזן מיזמים, וכאן ניתן להוריד את הטופס עצמו, טופס 1. עבור עסקים קטנים יש משלו (מאזן ודוח רווח והפסד).

יש להזין נתונים בטופס דוח התוצאות הכספיות לשנתיים: שנת הדיווח והקודמת בעת מילוי הטופס לשנת 2013 מצוינים נתונים בסוף 2012 ו-2013.

דוגמה למילוי דוח תוצאות כספיות

שורה אחר שורה מילוי טופס 2:

הכנסות (2110) – כל המזומנים שהתקבלו כתוצאה מפעילות שוטפת. יש לנכות מס בלו ומכס יצוא.

עלות (2120)– הוצאות עבור פעילויות הליבה (ההכנסות מהן מוצגות בשורת "הכנסות"), ההרכב תלוי בסוג הפעילות:

- עבור מפעל ייצור זה;

- במסחר – נרכש;

- למגזר השירותים - עלויות ביצוע עבודה.

כל הסכום בשורה השנייה בדוח רווח והפסד מוקף בסוגריים.

רווח גולמי (2100)– ההפרש בין הכנסה לעלות המשתקף בשתי השורות לעיל.

הוצאות מסחריות (2210)- כל העלויות הקשורות למכירות (במסחר - עלויות מחזור). זהו סכום כל העסקאות שבהן החיוב הוא "עלות", והזיכוי הוא "הוצאות מכירה". המספר מוקף בסוגריים.

הוצאות הנהלה (2220)- החישוב תלוי במדיניות החשבונאית של המיזם. אם המיזם פועל לפי מערכת העלויות המלאות, אזי ההוצאות מוצגות בפנקסים עם החיוב "הוצאות ייצור". המשמעות היא שכל עלויות הניהול כבר כלולות בשורה השנייה. אם לארגון יש מערכת עלויות מופחתות, עלויות הניהול נמחקות באופן מיידי, כלומר, הן אינן מחולקות לפי סוג המוצר, הן מוצגות בשורה החמישית ומוקפות בסוגריים.

רווח ממוצרים שנמכרו (2200)– המספרים שהוזנו בשורה הרביעית והחמישית מופחתים מהמספר שהוזן בשורה השלישית.

הכנסה ממפעלים אחרים(2310) - יש למלא רק את המפעלים שבמהלך תקופת הדוח השקיעו כספים במפעלים אחרים וקיבלו הכנסות מהשקעות אלו.

ריבית תתקבל(2320) – ריבית על פיקדונות וניירות ערך שעל המיזם לקבל.

ריבית לתשלום (2330)– הוצאות ריבית על הלוואות או זיכויים שיש לשלם. המספר מוקף בסוגריים.

הכנסות אחרות (2340) – סכומים שהתקבלו בגין מכירת הון שוטף וחוזר, קנסות שהתקבלו, ריבית, הכנסה מהשתתפות בהון.

הוצאות אחרות (2350)– שילמו קנסות, ריבית, חובות. יש להוסיף את המספר בסוגריים.

רווח (לפני מיסים) (2300)– שורה זו של דוח התוצאות הכספיות משקפת את סכום הרווח לפני מס שווי זה נקבע באופן הבא: רווח ממוצרים שנמכרו + הכנסה ממפעלים אחרים + ריבית שתתקבל - ריבית לתשלום + הכנסות אחרות - הוצאות אחרות. אם השורה מציגה הפסד, המספר מוקף בסוגריים.

מס הכנסה (שוטף)(2410) – נצבר (אם נצבר לפי פב"ע 18/02). אם טופס 2 ממולא על ידי ישות עסקית קטנה, השורה הזו נשארת ריקה.

כולל חבויות מס קבועות (2421)– יש למלא אם בסיכום התוצאות יש הבדל בחשבונאות המס והחשבונאית. הסכום בשורה זו הוא ההפרש שבו יגדל או יקטן סכום מס ההכנסה שנקבע לתשלום.

שינויים בגובה תשלומי המס הנדחים(2430) – יש למלא אם למפעל יש הכנסות או הוצאות שטופלו בתקופה אחת, והמס עליהן מחושב בתקופה שלאחר מכן.

ההנהלה בכל ארגון שואפת לייצר הכנסה, להגדיל מכירות ולפתור בעיות דומות אחרות. לכל פעילות חייבת להיות מהות שמסתכמת בתוצאה מסוימת. יש צורך בדוחות כדי לתעד כל סוג של עסקאות פיננסיות.

מסמך זה מהווה בסיס לעבודת מחלקת הנהלת החשבונות.הוא מתאר את הביצועים הפיננסיים של הארגון על פני תקופה מסוימת של זמן. תקופות כאלה נקראות תקופות דיווח.

רוב המידע קשור להוצאות והכנסות.

ותוצאות ישירות של פעילות, המתבטאות באינדיקטורים פיננסיים.

המסמך דורש שיקוף של ההוצאות של כל קבוצה - ניהול ומסחר, ייצור מוצרים מוגמרים.

את המסמך יש להגיש לארגון המס לא יאוחר משלושה חודשים מתום תקופת הדיווח.

הוראות שלב אחר שלב למילוי המסמך

ללא היכולת לחשב אינדיקטורים כלכליים, מילוי נכון של דוח הופך לבלתי אפשרי. יש די הרבה אינדיקטורים כאלה בטופס דוח מספר 2. ולכל אחד מהאינדיקטורים יש קוד אישי.

נתחיל עם רשימה כללית של נתונים שחייבים להיות נוכחים בדוח:

- מידע לעיון בלבד.

- אינדיקטורים לרווח נקי עם הפסד.

- נתונים על נכסים נדחים, שינויים שנתיים.

- אינדיקטורים לרווח והפסד לפני מיסוי.

- הפסדים או רווחים ממכירות.

- קבוצה עם סעיפי הכנסה והוצאות אחרים לשנה.

- ריבית שהתקבלה או שכבר שולמה.

- רווח גולמי, הפסד בשנה האחרונה.

- הוצאות מסחר ופעילות אדמיניסטרטיבית.

- רמת עלות של מכירות ממותגות.

- כמה הכנסות התקבלו במהלך השנה?

מס בלו ומע"מ אינם כלולים בכל המדדים המוזכרים בדוח. זה חשוב במיוחד עבור קבוצת ההכנסה.

היכן ניתן להוריד טופס לדוגמה?

בעת עריכת מסמך, עדיף להסתכל על דוגמה. טופס דוח התוצאות הכספיות זמין.

פרסום אינדיקטורים שליליים כלשהם אינו מצריך שימוש בסימן מינוס. כדי לציין ערך שלילי, פשוט השתמש בסוגריים.

הנתונים לתקופה הנוכחית בהכרח בהשוואה למה שהיה קודם.

איך למלא שורות?

אתה יכול גם להשתמש בטופס אלקטרוני או בטבלאות כדי למלא אותו. אז התהליך הזה יהיה הרבה יותר קל.

עליך להזין את הערכים שלך פשוטו כמשמעו בכל שורה.

- 2460. כאן כותבים על סכומים שאינם כלולים בשורות הקודמות.

- 2450. עוסק בשינויים בנכסים נדחי מס.

- 2430. שינויים ב-IT.

- 2421. שארית PNO.

- 2410. עם מס הכנסה לפי הנתונים הנזכרים בהצהרה.

- 2350. תוצאת הפחתת ערך שורה 2330 מההוצאות.

- 2340. הכנסות אחרות בניכוי מע"מ ומסי בלו, ערכים משורות 2310 ו-2320.

- 2330. מוקדש לריבית המשולמת עבור שימוש בהלוואות.

- 2310. דיבידנדים ורכוש שקיבל הארגון. כדי לחשב אותם, אנחנו לוקחים את סכום היתרה של החיוב של חשבון 91, מנתחים סוג זה של הכנסה, משתמשים בהתכתבות של חשבון 76.

- 2100. רווח גולמי בניכוי הוצאות מסחריות.

- 2210. הכנסה מפעילויות ליבה, סוג מסחרי

- 2120. מס בלו עם מע"מ מנוכים מסכום ההוצאות מפעילויות הליבה.

- 2110. כאן הם כותבים על ההכנסות שנוצרות מפעילות תפעולית. רק מיסים ועמלות אחרות, מע"מ ומסי בלו אינם נלקחים בחשבון.

אילו נתונים צריכים לבוא לידי ביטוי בדוח על זרימת הכספים בחשבונות זרים? כללים למילוי המסמך נמצאים.

השוואת אינדיקטורים בדוח

בעבר דווח על הצורך בהשוואות בין מדדי התקופה הנוכחית לאלו הקודמות.

המשמעות היא שכל הנתונים הנכללים בדוח מופקים לפי כללים אחידים.

ישנן שתי סיבות עיקריות לכך שמופיעים סוגי נתונים שונים:

- טעויות חמורות בשנים קודמות שזוהו במהלך תקופת הדיווח.

- שינויים במדיניות החשבונאית של ארגונים.

יש לתקן את הנתונים של השנה שעברה, עד שתושג התאמה למצב בו נמצא המיזם כעת. אין לבצע שינויים בדוחות שנערכים עבור שנים קודמות.

אין מספור שורה בטופס מס' 2 מאושר. הקידוד של מחרוזות מצוין בנפרד בהתבסס על הזמנה מס' 66n משנת 2010.

בדרך כלל, רואי חשבון מסתמכים על הנספח הרביעי למסמך זה. מספור קווים הוא חובה למי שמתכוון להגיש דוח לרשויות סטטיסטיות ולשירות המס הפדרלי.

העיקר הוא לקחת בחשבון את התכונות האופייניות לישות משפטית מסוימת. לדוגמה, סוג מיוחד של טופס מס' 2 קיים עבור גופים העובדים בעסקים קטנים.

איתם קשורה הכנסת נתונים מוגדלים.אלה מתווספים במספר רב של שורות הכלולים בטופס הסטנדרטי.

זה לא מקובל שלעותקים שונים יהיו חתימות השונות זה מזה.

אם הדוח נשלח לרשויות הרגולטוריות בצורה אלקטרונית, אין צורך לשכפל אותו בצורת נייר.

הגשת מסמך לרשויות המס וקנסות אפשריים

המסמך מוגש לבדיקה יחד עם מרכיבים נוספים בדוחות הכספיים. קיימת גם אפשרות ביניים, אשר נוצרת לכל היותר חודש לאחר סיום תקופת הדיווח.

קנסות חלים רק על אותם ארגונים שאינם עומדים בדרישות החקיקה הנוכחית.העיקר לגשת בזהירות למילוי המסמך.

אז לא יהיו בעיות בעתיד. דיווח שימושי למי שרוצה לזהות עתודות שיכולות לשפר את היעילות של העבודה הנוכחית.

לניואנסים של הכנת דוח תוצאות פיננסיות, צפו בסרטון זה:

הצורה הכללית של דוח התוצאות הכספיות מובאת בנספח מס' 1 לצו מס' 66נ.

דוח התוצאות הכספיות מספק נתונים לגבי השנים הנוכחיות והשנים הקודמות.

בעמודה 1 "הסברים" ציין את מספר ההסבר לשורה המתאימה בדוח התוצאות הכספיות.

יש להוסיף עמודה 3 באופן עצמאי כדי לציין את קוד השורה בה.

כללים כלליים למילוי דוח התוצאות הכספיות

דוח רווח והפסד השנתי משקף נתונים על הכנסות והוצאות שהוכרו בחשבונאות החברה לדיווח ולשנים קודמות.יש לקחת את נתוני השנה שעברה מדוח רווח והפסד בשנה שעברה.

כדי למלא את השורות עם אינדיקטורים לשנת הדיווח, תצטרך:

- מאזן לשנת הדיווח;

- מאזן לחשבון המשנה "הכנסות אחרות" לחשבון 91 "הכנסות והוצאות אחרות" (עם פירוט לפי חשבון משנה) לשנת הדיווח;

- מאזן לחשבון המשנה "הוצאות אחרות" לחשבון 91 "הכנסות והוצאות אחרות" (עם פירוט לפי חשבון משנה) לשנת הדיווח.

הליך מילוי שורות בודדות של דוח התוצאות הכספיות

הבה נשקול מה צריך לבוא לידי ביטוי על פי אינדיקטורים מסוימים שניתנו בדוח התוצאות הכספיות.IN קו 2110משקף הכנסה מפעילות רגילה - הכנסה בגין סחורות שנמכרו, עבודה שבוצעה, שירותים שניתנו. שימו לב: יש לציין הכנסה ללא מע"מ ובלו.

עלות הסחורה שנמכרה (עבודה שבוצעה, שירותים ניתנים) תואמת את האינדיקטור עבור קו 2120. בעת חישוב הסכום, הוא נלקח בחשבון עם סימן מינוס, ולכן הוא מוקף בסוגריים.

IN קו 2100ציינו את סכום הרווח הגולמי (ההפרש בין האינדיקטורים של שורות 2110 ו-2120), ב קו 2210- הוצאות מסחריות, ב קו 2220- הוצאות ניהוליות.

התוצאה הכספית ממכירת סחורות (ביצוע עבודה, מתן שירותים) (סכום שורות 2100, 2210 ו-2220) נרשמה ב- קו 2200. אם זה שלילי, זה אומר שהארגון פעל בהפסד.

הכנסה הנובעת מהשתתפות בהון המורשים של ארגונים אחרים (דיבידנדים על מניות) ופעילויות משותפות מצוינות ב- קו 2310, אך רק אם הכנסה כזו אינה העיקרית. אחרת, הערך שלו צריך להיות בשורה 2110.

IN קו 2320סכומי ריבית משולבים שהארגון קיבל בתקופת הדיווח על אג"ח, פיקדונות, ניירות ערך ממשלתיים, כספים המאוחסנים בחשבון עו"ש, הלוואות והלוואות שהונפקו. והסכומים שנצברו לתשלום כבר על איגרות החוב והשטרות שלהם, כמו גם על הלוואות שנלקחו, מורמות ל קו 2330. זו הוצאה, אז רשמו את הסכום בסוגריים.

IN קווים 2340ו 2350 לספק הכנסות והוצאות אחרות שלא נכללו בנתוני השורות הקודמות.

IN קו 2300חישוב רווח לפני מס על ידי סיכום שורות 2200 - 2350 ובהתחשב בכך שההוצאות מסומנות בסימן מינוס.

קווים 2410 - 2450מיועדים למשלמי מס הכנסה, ולכן אנשים "פשוטים" שמים בהם מקפים ועוברים לשורה הבאה - 2460. זה, במיוחד, משקף את המס ששולם במסגרת שיטת המיסוי הפשוטה (בסוגריים), כמו גם קנסות ו קנסות שנצברו בגין הפרות של חוקי המס.

IN קו 2400לחשב את הרווח הנקי (או ההפסד) עבור שנת הדיווח. עבור אנשים "פשוטים", זה יהיה רווח פחות מס יחיד שנצבר במסגרת השיטה הפשוטה. אגב, המחוון בשורה 2400 בדוח התוצאות הכספיות חייב להתאים למחוון הרווחים העודפים (הפסד לא מכוסה) מסעיף. III התחייבויות מאזן לשנה זו (בניכוי אותו אינדיקטור לשנה שעברה).

להלן מידע רקע. על ידי קו 2510להציג את התוצאה של שערוך הנכסים הלא שוטפים של הארגון שבוצע בתקופת הדיווח. שימו לב כי שורה זו מציינת רק את השינוי בהון הנוסף שנוצר עקב שערוך נכסים בלתי שוטפים שבוצע בתקופת הדוח. סכומי השערוך (הפחת) של רכוש קבוע ונכסים בלתי מוחשיים הכלולים בתוצאה הכספית כהכנסה אחרת (הוצאות אחרות) מוצגים בשורה 2340 "הכנסות אחרות" או 2350 "הוצאות אחרות".

על ידי קו 2520להציג את התוצאה של פעולות אחרות שאינן כלולות ברווח (הפסד) הנקי של התקופה.

IN קו 2500לציין את התוצאה הכספית הכוללת של התקופה. המחוון נקבע באופן הבא: קו 2400 + קו 2510 + קו 2520.

אינדקס קווים 2900מייצג את הרווח המגיע לתקופת הדיווח לבעלי מניות רגילות. המחוון מחושב באמצעות הנוסחה:

רווח בסיסי (הפסד)

למניה

רווח בסיסי

(נֶגַע)

מספר מניות ממוצע משוקלל

הממוצע המשוקלל הוא המנה של סך המניות הקיימות ביום הראשון של כל חודש של שנת הדיווח חלקי מספר החודשים בה.

אינדיקטור נוסף הקשור לשוק המניות, רווח (הפסד) מדולל למניה בא לידי ביטוי קו 2910. זה מחושב כך:

רווח מדולל (הפסד)

למניה

רווח נקי - דיבידנדים על מניות בכורה

מספר ממוצע משוקלל של מניות רגילות

הנתונים מסופקים על ידי בעלי מניות המחזיקים בניירות ערך להמרה.

עַכשָׁיו אנו מציעים תכנית, המסייע בקביעת מדדי הדיווח (Dt ו-Kt פירושם מחזור חיוב ואשראי לתקופת הדיווח על פי החשבונות החשבונאיים).

שורה 2110 "הכנסה" (בניכוי מע"מ, בלו ותשלומי חובה דומים אחרים)= Kt 90, תת-חשבון "הכנסות", - חשבונות משנה Dt 90 "מע"מ", "מיסים בלו", "מסי יצוא".

שורה 2120 "עלות מכירות"= Dt 90, תת-חשבון "עלות מכירות", בהתכתבות עם חשבונות 20, 41, 43 ו-45. הוסיפו את המחוון בסוגריים.

שורה 2100 "רווח גולמי"= שורה 2110 + שורה 2120.

קו 2210 "הוצאות עסקיות"= Dt 90, תת-חשבון "עלות מכירות", בהתכתבות עם חשבון 44. יש להוסיף את המחוון בסוגריים.

שורה 2220 "הוצאות הנהלה"= Dt 90, תת-חשבון "עלות מכירות", בהתכתבות עם חשבון 26. יש להוסיף את המחוון בסוגריים. שימו לב שנוח יותר לארגן תת-חשבון נפרד באותו שם בחשבון 90.

שורה 2200 "רווח (הפסד) ממכירות"= סכום השורות 2100 - 2220.

קו 2310 "הכנסה מהשתתפות בארגונים אחרים"= Kt 91, תת חשבון "הכנסה אחרת", בסכום ההכנסה מהשתתפות בהון.

שורה 2320 "ריבית לקבל"= Kt 91, תת חשבון "הכנסה אחרת", בגובה ריבית לקבל.

שורה 2330 "ריבית לתשלום"= Dt 91, חשבון משנה "הוצאות אחרות", בסכום הריבית לתשלום. צירוף את המחוון בסוגריים.

שורה 2340 "הכנסה אחרת"= Kt 91, תת חשבון "הכנסה אחרת", בניכוי ריבית לקבל.

שורה 2350 "הוצאות אחרות"= Dt 91, חשבון משנה "הוצאות אחרות", בניכוי ריבית לתשלום. צירוף את המחוון בסוגריים.

שורה 2300 "רווח (הפסד) לפני מס"= סכום שורות 2200 - 2350. אם יש הפסד במהלך תקופת הדיווח, הערך מצוין בסוגריים.

קו 2460 "אחר"= Dt 99 לגבי המס ששולם במסגרת מערכת המס הפשוטה. צירוף את המחוון בסוגריים.

שורה 2400 "רווח (הפסד) נקי של תקופת הדיווח"= סכום השורות 2300 - 2460. ציין את ההפסד שנוצר בסוגריים.

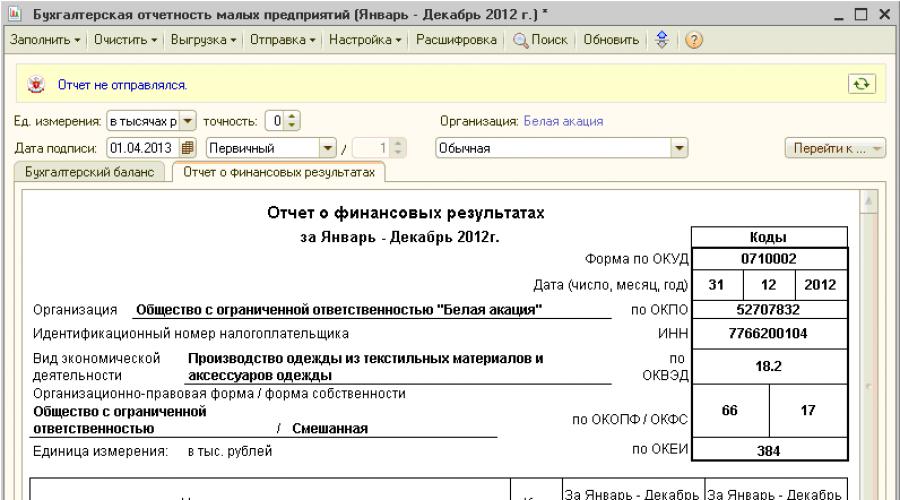

דוגמא. השלמת דוח התוצאות הכספיות

חברת LLC שנרשמה בשנת 2016 מיישמת את מערכת המס הפשוטה.

הנתונים החשבונאיים לשנת 2016 מוצגים בטבלה.

נתונים חשבונאיים של LLC נכון ל-31 בדצמבר 2016

דוח התוצאות הכספיות לשנת 2016 בטופס הכללי יושלם באופן הבא:

| הסברים | שם מחוון | קוד | לשנת 2016 | לשנת 2015 |

|---|---|---|---|---|

| - | הַכנָסָה | 2110 | 400 | - |

| - | עלות מכירות | 2120 | (150) | (-) |

| - | רווח גולמי (הפסד) | 2100 | 250 | - |

| - | הוצאות העסק | 2210 | (45) | (-) |

| - | הוצאות ניהוליות | 2220 | (25) | (-) |

| - | רווח (הפסד) ממכירות | 2200 | 180 | - |

| - | הכנסה מהשתתפות בארגונים אחרים | 2310 | - | - |

| - | ריבית לקבל | 2320 | - | - |

| - | אחוז לתשלום | 2330 | (-) | (-) |

| - | הכנסה אחרת | 2340 | - | - |

| - | הוצאות אחרות | 2350 | (-) | (-) |

| - | רווח (הפסד) לפני מס | 2300 | 176 | - |

| - | מס הכנסה שוטף | 2410 | (-) | (-) |

| - | כולל חבויות מס קבועות (נכסים) | 2421 | - | - |

| - | שינוי בהתחייבויות מס נדחות | 2430 | - | - |

| - | שינוי בנכסי מס נדחים | 2450 | - | - |

| - | אַחֵר | 2460 | (27) | - |

| - | רווח נקי (הפסד) | 2400 | 153 | - |

רואה החשבון חצה את השורות בעמודה 1. הדבר אפשרי מאחר והחברה אינה מכינה הסברים לדוחות הכספיים שמספריהם מצוינים בעמודה זו.

עמודה 4 היא היחידה שדורשת מילוי על ידי הארגון החדש שנוצר. רואה החשבון הזין אינדיקטורים בעמודה זו על סמך הנתונים המופיעים בטבלה. עמודה 3 נוספה גם לציון קודי שורה.

אז, ב קו 2110רואה החשבון הראה את ההכנסות. ערך - 400 אלף רובל.

IN קו 2120- עלות המכירות - 150 אלף רובל. מחוון זה נמצא בסוגריים, כלומר שלילי.

IN קו 2210הוצאות מסחריות משתקפות - 45 אלף רובל.

IN קו 2220- ניהול - 25 אלף רובל.

אינדקס קווים 2200"רווח (הפסד) ממכירות" שווה ל -180 אלף רובל. (45 אלף רובל - 25 אלף רובל).

IN קו 2300"רווח (הפסד) לפני מס" משכפל את המדד מ קווים 2200- 180 אלף רובל.

IN קו 2460רואה החשבון הזין את סכום המס "הפשוט" שנצבר - 27 אלף רובל. המחוון מוקף בסוגריים.

IN קו 2400הרווח הנקי של החברה מחושב. זה שווה ל-153 (180 אלף רובל (שורה 2300) - 27 אלף רובל (שורה 2460)).

בחלק ההתייחסות של הדו"ח על קו 2500התוצאה הכספית הכוללת של תקופת הדיווח מצוינת - 153 אלף רובל.

לכל השורות שלא מלאו בעמודה 4 יש מקפים.

דוח התוצאות הכספיות לשנת 2019 הוא טופס שבו מוצגות ההכנסות, ההוצאות והתוצאות הכספיות של הארגון לשנת 2018. במאמר הבאנו טבלה עם פירוט מאמרי הדוח. כמו כן תמצאו דוגמאות ודוגמאות למילוי הטופס, ניתן להוריד את הטופס והמדגם וכן למלא את הדוח באינטרנט.

מהי דוח רווח והפסד

דוח התוצאות הכספיות הוא טופס חובה המהווה חלק מהחשבונאות. משרד האוצר עיגן כלל זה בפב"ע 4/99 ואישר אותו בצו מס' 43נ מיום 07/06/1999).

בתקנה ציינו גורמים רשמיים מה נכלל בדיווח: "דוחות חשבונאיים מורכבים ממאזן, דו"ח רווח והפסד, נספחים והערת הסבר וכן דו"ח מבקר ניתן ליצור דו"ח מקוון ובלי עוזב את המאמר.

דוח רווח והפסד לשנת 2018

משרד האוצר בתקנות החשבונאות נותן את השם "דוח רווח והפסד". עם זאת, זהו השם הישן לדוח התוצאות הכספיות. עוד בשנת 2015 שינה משרד האוצר את שם הטופס בהוראה מס' 57נ מיום 04/06/2015. רואי חשבון רבים, מתוך הרגל, קוראים לטופס בדרך הישנה.

מומחים מסבירים את הרכב הדוחות הכספיים. קרא את הקורס המלא בתוכנית "". ובסעיף "טופס דוח התוצאות הכספיות" ניתן להוריד את הטופס הן לטופס הטיפוסי והן לפשוט.

מי חותם על OFR

דוחות חשבונאיים (טופס 2) נחשבים ערוכים לאחר שגרסת הנייר שלו נחתם על ידי ראש החברה (חלק 8, סעיף 13 לחוק מס' 402-FZ). אבל פקידים מאפשרים לחתום על דוחות על ידי כל עובד אחר על ידי מיופה כוח במקום המנהל. רואה החשבון הראשי אינו יוצא דופן. אבל כל עותקי הדיווח חייבים להיות חתומים על ידי אותו נציג של הארגון. כלומר, גם שירות המס הפדרלי וגם Rosstat חייבים להגיש דוחות עם אותן חתימות.

רשויות המס מסכימות עם גישה זו, כפי שצוין במכתב של שירות המס הפדרלי של רוסיה מיום 26 ביוני 2013 מס' ED-4-3/11569@. המסמך פורסם באתר האינטרנט הרשמי של השירות ומועבר לבדיקות הנמוכות יותר.

בכל מקרה, הדוחות השנתיים חייבים להיות חתומים על נייר. אם אתה שולח אותו לפיקוח באופן אלקטרוני, אז אתה לא צריך להגיש גם את גרסת הנייר. אך במקרה של אימות, יש לשמור את הגרסה המודפסת החתומה במחלקת הנהלת החשבונות.

היכן להגיש את הדוח

טפסי חברה מוגשים למשרדי מס וסטטיסטיקה כחלק מדיווח המס השנתי. הדוח נצפה גם על ידי משתמשים אחרים, למשל, בעלי מניות. הכללים לעריכת דו"ח במקרים כאלה משתנים.

אלנה פופובה עונה,

יועץ המדינה לשירות המס של הפדרציה הרוסית, דרגה 1

"בטופס הסטנדרטי, השורות אינן ממוספרים. עיין בקודי השורות בנספח 4 להוראת משרד האוצר מיום 07/02/2010 מס' 66נ. אתה צריך למספר את השורות רק אם אתה מגיש דוחות למחלקת הסטטיסטיקה ולמס.

עם זאת, ישנן תכונות ספציפיות לקטגוריות מסוימות של ארגונים. לדוגמה, עסקים קטנים משקפים במאזנים שלהם אינדיקטורים מצטברים, הכוללים מספר אינדיקטורים. במקרה זה, הזן את קוד השורה על פי המחוון שערך גדול יותר מאשר אחרים הכלולים בשורה זו.

אם תכין דוחות לבעלי המניות……..”

מועד אחרון להגשת דו"ח כספי

חברות חייבות להגיש טפסי חשבונאות למשרד המס לא יאוחר משלושה חודשים לאחר תום שנת הדיווח (סעיף 23 לקוד המס, סעיף 18 לחוק הפדרלי מ-6 בדצמבר 2011 מס' 402-FZ).

לשנת 2018, הטופס ימולא ב-2019, ותאריך היעד יעבור לאפריל, שכן ה-31 במרץ הוא יום ראשון. יום העבודה הבא הוא יום שני, 1 באפריל.

טופס דוח תוצאות כספיות

הדוחות הכספיים השנתיים מורכבים מהמאזן ומטופס 2, כמו גם נספחים אליהם (חלק 1 של סעיף 14 של החוק הפדרלי מיום 6 בדצמבר 2011 מס' 402-FZ).

המאזן והדוח הכספי מוגשים בטפסים סטנדרטיים או פשוטים. שניהם אושרו בהוראת משרד האוצר של רוסיה מיום 2 ביולי 2010 מס' 66n. עיין בסעיף למטה למידע על אופן מילוי השורות.

דוח התוצאות הכספיות משקף את המדדים הבאים:

- הַכנָסָה;

- עלות מכירות;

- רווח גולמי (הפסד);

- הוצאות מסחריות והנהלה;

- רווח (הפסד) ממכירות;

- ריבית לקבל ולתשלום;

- הכנסות והוצאות אחרות;

- רווח (הפסד) לפני מס;

- שינויים בנכסי והתחייבויות מס נדחים;

- רווח נקי (הפסד);

- מידע התייחסות.

אנו נספק דוח לדוגמה על הפעילות הפיננסית של המיזם (טופס 2) בחלק הבא.

דוגמה למילוי דוח התוצאות הכספיות ב-2019

כיצד למלא דוח רווח והפסד

בעת עריכת דוח התוצאות הכספיות (טופס 2 או FPR) לשנת 2018 בשנת 2019, ראה את ההמלצות של משרד האוצר הרוסי לביצוע ביקורת לתקופת הדיווח.

יש להציג את כל ההכנסות בדוח בניכוי מע"מ ומסי בלו (סעיף 3 ל-PBU 9/99). ציין את כל ההוצאות, כמו גם אינדיקטורים שליליים, בסוגריים, ללא סימן מינוס.

השוואה של אינדיקטורים בדוח רווח והפסד

האינדיקטורים לתקופת הדיווח חייבים להיות ברי השוואה לאינדיקטורים של התקופה המקבילה אשתקד. כלומר, הם חייבים להיווצר על פי אותם כללים. אי-השוואה של אינדיקטורים עלולה להיווצר אם זוהו בתקופת הדיווח טעויות משמעותיות משנים קודמות או שהמדיניות החשבונאית של הארגון השתנתה. במקרה זה, בטופס 2 של המאזן לתקופה הנוכחית, יהיה צורך להתאים את האינדיקטורים של השנה שעברה בהתאם לתנאים הנוכחיים. אך אין צורך לתקן דיווחים לתקופות קודמות.

אם מידע מאזן כלשהו דורש פענוח מפורט, הוא מוזן בטופס נפרד - הסברים למאזן ולדוח התוצאות הכספיות. ובדוח, בעמודה "הסברים", נוצר קישור לטבלה המתאימה או למספר ההסברים של טופס זה.

שימו לב: יש לתקן טעויות שזוהו בדוחות החשבונאיים והכספיים. מומחים מסבירים כיצד לבצע תיקונים.

מס הכנסה בשורה 2410-2400

הקטגוריה השלישית כוללת ארגונים שאינם משלמים מס הכנסה על פי חוק, אך חייבים לנהל רישומים חשבונאיים (סעיף 1 לפב"ע 18/02). אלה למשל משלמי UTII או מס הימורים. ארגונים כאלה עשויים להשתמש במקפים בעת מילוי שורות , , .

סכום UTII או מס הימורים שמפחית את האינדיקטור בשורה 2300 "רווח (הפסד) לפני מס" מצוין בשורה 2460 "אחר". במקרה זה, לארגון יש את הזכות לקבוע את פרטי קו זה באופן עצמאי. על אותם כללים לפעול על ידי ארגונים המשלבים את מערכת המיסוי הכללית עם תשלום UTII או מס הימורים.

באיזה שורה יש לשקף את המס היחיד הפשוט או UTII:

רווח נקי בשורה 2400

בשורה 2400 "רווח נקי (הפסד)", ציין את התוצאה המחושבת באמצעות הנוסחה:

יש לבדוק שהרווח הנקי (ההפסד) המשתקף בדוח בסוף השנה תואם את יתרת הסגירה בחשבון 99 "רווחים והפסדים" (כולל עיגול ). יש למחוק אותו לחשבון 84"עודפים (הפסד לא מכוסה)" בעת רפורמה במאזן (טופס מס' 1).

תמלול מאמרי דו"ח

בטבלה הבאנו את סעיפי דוח הביצועים הכספיים ואת האינדיקטורים המשתקפים עבור כל שורה בטופס 2.

|

כותרת מאמרי הדוח |

קודי קו |

חשבונות הנהלת חשבונות |

הערה |

|---|---|---|---|

|

סך המחזור בחשבון האשראי 90 תת חשבון "מכירות" "הכנסות"; |

הכנסה היא הכנסה מפעילות רגילה, הכוללת מכירת מוצרים וסחורות, ביצוע עבודה ומתן שירותים. רשימת ההכנסות כאמור מובאת בסעיף 5 של PBU 9/99 |

||

|

עלות מכירות |

סך המחזור בחיוב חשבון 90 תת חשבון "מכירות" "עלות מכירות" בהתכתבות עם החשבונות: |

||

|

רווח גולמי (הפסד) |

ההפרש בין הסכומים המשתקפים בשורות 2110 ו-2120 |

||

|

הוצאות העסק |

סך המחזור בחיוב חשבון 90 תת חשבון "מכירות" "עלות מכירות" בהתכתבות עם חשבון 44 "הוצאות מכירה" |

ציין את המחוון בסוגריים (ללא סימן מינוס) |

|

|

הוצאות ניהוליות |

סך המחזור בחיוב חשבון 90 תת חשבון "מכירות" "עלות מכירות" בהתכתבות עם חשבון 26 "הוצאות עסק כלליות" |

מלאו שורה זו אם המדיניות החשבונאית קובעת מחיקת הוצאות עסקיות כלליות ישירות לחיוב חשבון 90 "מכירות". |

|

|

רווח (הפסד) ממכירות |

ההפרש בין הסכומים המשתקפים בשורות 2100, 2210 ו-2220 |

על המדד להתאים להפרש בין סך המחזור לתקופת הדיווח בחיוב ובזיכוי חשבון 90 "מכירות", חשבון המשנה "רווח (הפסד) ממכירות" בהתכתבות עם חשבון 99 "רווחים והפסדים". |

|

|

הכנסה מהשתתפות בארגונים אחרים |

סך המחזורים לזכות חשבון 91 תת חשבון "הכנסות והוצאות אחרות" "הכנסות אחרות" בהתכתבות עם חשבון 76 "הסדרים עם חייבים ונושים שונים" חשבון המשנה "הסדרים בגין דיבידנדים והכנסות אחרות" |

||

|

ריבית לקבל |

סך המחזורים בזיכוי חשבון 91 "הכנסות והוצאות אחרות" בחשבון המשנה "הכנסות אחרות" בהתכתבות עם חשבונות הריבית המצטברת: |

||

|

אחוז לתשלום |

סך המחזור בחיוב חשבון 91 "הכנסות והוצאות אחרות" בחשבון המשנה "הוצאות אחרות" בהתכתבות עם החשבונות החשבונאיים: |

ציין את המחוון בסוגריים (ללא סימן מינוס) |

|

|

הכנסה אחרת |

סך המחזורים בזיכוי חשבון 91 "הכנסות והוצאות אחרות" בחשבון המשנה "הכנסות אחרות" בניכוי: |

רשימת ההכנסות האחרות מובאת בסעיף 7 ל-PBU 9/99. יחד עם זאת, מע"מ שנצבר, בלו ותשלומים דומים אחרים אינם הכנסה (סעיף 3 לפב"ע 9/99). לכן, יש לשלול סכומים אלה בעת קביעת המדד בשורה 2340 |

|

|

הוצאות אחרות |

סך המחזור בחיוב חשבון 91 "הכנסות והוצאות אחרות" בחשבון המשנה "הוצאות אחרות" בניכוי: |

ציין את המחוון בסוגריים (ללא סימן מינוס) |

|

|

רווח (הפסד) לפני מס |

סכום הנתונים בשורות 2200, 2310, 2320, 2340 פחות נתונים בשורות 2330 ו-2350 |

ציין את הערך השלילי של המחוון בסוגריים (ללא סימן מינוס) |

|

|

מס הכנסה שוטף |

ההפרש בין סך המחזור בחיוב ובזיכוי חשבון משנה 68 "חישובי מיסים ואגרות" "חישובי מס הכנסה שוטף" בהתכתבות עם החשבונות: |

המחוון חייב להתאים לסכום מס ההכנסה המשתקף בשורה 180 בגיליון 02 של החזר מס הכנסה, שאושר בהוראת שירות המס הפדרלי של רוסיה מיום 19 באוקטובר 2016 מס' ММВ-7-3/572. |

|

|

כולל התחייבויות מס קבועות (נכסים) |

ההפרש בין סך המחזור בחיוב ובזיכוי של חשבון משנה 99 "רווחים והפסדים" "חבויות מס קבוע (נכסים)" בהתכתבות עם חשבון 68 "חישובי מיסים ואגרות" |

אם המחזור בחשבון המשנה "רווחים והפסדים" בחשבון 99 "חובות מס קבוע (נכסים)" קטן מהמחזור בהלוואה, יש לציין את נכס המס הקבוע - ללא סוגריים אם המחזור בחשבון המשנה "רווחים והפסדים" בחשבון 99 "חובות מס קבוע (נכסים)" גדול מהמחזור בהלוואה, יש לציין את חבות המס הקבועה - בסוגריים |

|

|

שינוי בהתחייבויות מס נדחות |

ההפרש בין סך המחזור בזיכוי וחיוב חשבון 77 "התחייבויות מס נדחות" בהתכתבות עם חשבון 68 "חישובי מיסים ואגרות" תת חשבון "חישובי מס הכנסה שוטף" |

אם מחזור האשראי בחשבון 77 "חבויות מס נדחות" קטן ממחזור החיוב, יש לציין את ההפרש ללא סוגריים אם מחזור האשראי בחשבון 77 "חבויות מס נדחות" גדול ממחזור החיוב, יש לציין את ההפרש בסוגריים |

|

|

שינוי בנכסי מס נדחים |

ההפרש בין סך המחזור בחיוב ובזיכוי חשבון 09 "נכסי מס נדחים" בהתכתבות עם חשבון 68 "חישובי מיסים ואגרות" תת חשבון "חישובי מס הכנסה שוטף" |

אם המחזור בחיוב חשבון 09 "נכסי מס נדחים" גדול מהמחזור בהלוואה, יש לציין את ההפרש ללא סוגריים אם המחזור בחיוב חשבון 09 "נכסי מס נדחים" קטן מהמחזור בהלוואה, יש לציין את ההפרש בסוגריים |

|

|

מחזורים בחשבון 99 "רווחים והפסדים" שאינם משתקפים בשורות הקודמות |

ציין את הערך השלילי של המחוון בסוגריים (ללא סימן מינוס) |

||

|

רווח נקי (הפסד) |

קו 2300 + (-) קו 2430 + (-) קו 2450 - קו 2410 + (-) קו 2460 |

המדד צריך להיות שווה ליתרה הסופית בחשבון 99 "רווחים והפסדים", אשר בעת תיקון המאזן נמחק לחשבון 84 "עודפים (הפסד לא מכוסה)". |

|

|

למידע תוצאה משערוך נכסים לא שוטפים, שאינם נכללים ברווח הנקי (הפסד) |

מחזורים בחיוב ובזיכוי חשבונות 83 "הון נוסף" בהתכתבות עם חשבונות 01 ו-04 |

||

|

תוצאה מפעולות אחרות שאינן נכללות ברווח (הפסד) הנקי של התקופה |

מחזורים בחשבונות הון (לא כולל שערוך של נכסים לא שוטפים) |

נכון להיום, חקיקת החשבונאות אינה מגדירה את המושג תוצאה כספית מצרפית. ואין כללים קבועים לחישוב התוצאה של פעולות אחרות שאינן נכללות ברווח הנקי, אך משפיעות על התוצאה הכוללת. לכן, בעת מילוי שורה 2520, ארגונים צריכים להיות מודרכים על ידי הכללים שנקבעו על ידי IFRS (סעיף 7 של PBU 1/2008). ארגונים שאינם מיישמים IFRS עשויים שלא למלא שורה זו. |

|

|

סך התוצאה הכספית של התקופה |

סכום הנתונים לפי שורות 2400, 2510, 2520 |

||

|

רווח בסיסי (הפסד) למניה |

הליך החישוב מוגדר בסעיף II של ההמלצות המתודולוגיות שאושרו בצו של משרד האוצר של רוסיה מיום 21 במרץ 2000 מס' 29n |

||

|

רווח (הפסד) בדילול למניה |

הליך החישוב מוגדר בסעיף III של ההמלצות המתודולוגיות שאושרו בצו של משרד האוצר של רוסיה מיום 21 במרץ 2000 מס' 29n |

חישוב חברות מניות |

הצהרת הכנסה- אחת מצורות הדיווח החשבונאי העיקריות, המאפיינת את התוצאות הכספיות של הארגון לתקופת הדיווח ומכילה נתונים על הכנסות, הוצאות ותוצאות כספיות במצטבר מתחילת השנה ועד למועד הדיווח. הדוח משקף את סכום הרווח או ההפסד המאזניים ואת המרכיבים הבודדים של אינדיקטור זה:

רווח/הפסד ממכירת מוצרים;

הכנסות והוצאות תפעוליות (הפרשי שער חיוביים ושליליים);

הכנסות והוצאות מפעילויות אחרות שאינן תפעוליות (קנסות, חובות אבודים).

הוצג גם:

עלויות ארגון לייצור מוצרים שנמכרו בעלות מלאה או ייצור;

הוצאות מסחריות, הוצאות הנהלה;

הכנסה נטו ממכירת מוצרים;

גובה מס הכנסה, התחייבויות מס נדחות, נכסים והתחייבויות מס קבוע (נכסים);

רווח נקי.

בעת עריכת דו"ח, חישוב ההכנסות וההכנסות האחרות, כמו גם ההוצאות, מתבצע בשיטת הצבירה, כלומר, ההכנסה נצברת כאשר לצרכנים יש התחייבויות לשלם עבור מוצרי החברה או השירותים. לרוב, הדבר מתרחש בעת משלוח מוצרים או מתן שירותים לצרכן, ומלווה בהצגת מסמכי התשלום הרלוונטיים על ידי הקונה (הלקוח).

דוח התוצאות הכספיות הוא המקור החשוב ביותר לניתוח רווחיות מיזם, רווחיות המוצרים הנמכרים, רווחיות הייצור וכן לקביעת גובה הרווח הנקי.

המטרה העיקרית של דוח רווח והפסד (טופס מס' 2) היא לאפיין את האינדיקטורים לביצועים הפיננסיים של הארגון לתקופת הדיווח, כגון:

רווח ברוטו;

רווח (הפסד) ממכירות:

רווח (הפסד) לפני מס;

רווח (הפסד) נקי של תקופת הדיווח.

בשולחן 1 מציג את ההרכב והמאפיינים של מדדי דוח רווח והפסד.

הביאורים למאזן ולדוח רווח והפסד חושפים מידע הרלוונטי למדיניות החשבונאית של הישות, ומספקים למשתמשים נתונים נוספים שאינם ראויים לכלול במאזן ובדוח רווח והפסד, אך הם צריכים כדי להעריך באופן ריאלי את המצב הפיננסי של הישות. , פיננסי את תוצאות פעילותה.

הרכב ומטרת מדדי דוח רווח והפסד

|

אינדקס |

מאפייני המחוון |

|

|

הכנסות והוצאות מפעילות רגילה |

||

|

הכנסות ממכירת סחורות, מוצרים, עבודות, שירותים בניכוי מע"מ, בלו ותשלומי חובה דומים משתקפות בחשבון 90 "מכירות" לזיהוי התוצאות הכספיות מהמכירה |

||

|

עלות מכירות |

עלויות בפועל הקשורות לייצור מוצרים ושירותים באות לידי ביטוי, לא כולל הוצאות מסחריות והנהלה. |

|

|

רווח גולמי (1-2) |

נרשם ההפרש בין התמורה ממכירת סחורות, מוצרים, עבודות, שירותים בניכוי מע"מ. מס בלו ותשלומי חובה דומים ועלות הסחורות, המוצרים, העבודות והשירותים שנמכרו |

|

|

הוצאות העסק |

עבור ארגוני ייצור - הוצאות מכירת מוצרים משתקפות בחשבון 44 "הוצאות מכירה" וקשורות למוצרים, עבודות ושירותים שנמכרו (D-t 90 K-t 44) למסחר, אספקה ומכירה וארגונים מתווכים אחרים - הוצאות מכירה (עלויות הפצה), המטופלות בחשבון 44 "הוצאות מכירה" ומיוחסות לסחורות שנמכרו (ד-ת 90 ק-ת 44) |

|

|

הוצאות ניהוליות |

רישומים נעשים על ידי אותם ארגונים אשר בהתאם למדיניות החשבונאית שנקבעה, מוחקים את הסכומים המשתקפים בחשבון 26 "הוצאות עסקיות כלליות" לחשבון 90 (ד"ט 90 ק"ט 26). עבור ארגוני מסחר, אספקה ומכירות, אינדיקטור זה אינו מלא |

|

|

רווח (הפסד) ממכירות (3-4-5) |

משקף את ההבדל בין הכנסות ממכירת סחורות, מוצרים, עבודות ושירותים לבין סכום העלות, ההוצאות המסחריות והניהוליות |

|

|

הכנסות והוצאות אחרות |

||

|

הכנסה מהשתתפות בארגונים אחרים |

הכנסה ראויה: עבור ניירות ערך המושקעים בארגונים אחרים; מהשתתפות בפעילויות משותפות ללא יצירת ישות משפטית (בהסכם שותפות פשוט) וכו'. |

|

|

ריבית לקבל |

סכומים שיתקבלו: דיבידנדים (ריבית) על אגרות חוב, פיקדונות, הרשומים בחשבון 91 "הכנסות והוצאות אחרות"; ממוסדות אשראי לשימוש ביתרות בחשבונות הארגון; ריבית לתשלום עבור מתן כספים לארגון (זיכויים, הלוואות) לשימוש |

|

|

אחוז לתשלום |

סכומים לתשלום בעילות דומות לאלו המפורטות בסעיף 7 |

|

|

הכנסה אחרת |

הכנסה ממכירה (מימוש) של רכוש קבוע, נכסים בלתי מוחשיים, נכסים מוחשיים ורכוש אחר; ממתן נכסים לא שוטפים של הארגון לשימוש זמני תמורת תשלום; מהשתתפות בהון המורשים של ארגונים אחרים (יחד עם ריבית והכנסות והוצאות אחרות על ניירות ערך), לרבות פעילויות משותפות במסגרת הסכם שותפות פשוט. קיבל קנסות, עונשים, עונשים בגין הפרת תנאי חוזה; נכסים שהתקבלו ללא תשלום, לרבות במסגרת הסכם מתנה; הכנסות לפיצוי על הפסדים שנגרמו לארגון; רווח של שנים קודמות שזוהו בשנת הדיווח; סכומי חשבונות לתשלום ומפקידים שחלפה תקופת ההתיישנות לגביהם; הפרשי חליפין; סכום שערוך נכסים וכו'. |

|

|

הוצאות אחרות |

שילמו קנסות, קנסות, קנסות בגין הפרת חוזים; פיצוי בגין הפסדים שנגרמו על ידי הארגון; הפסדי עבר. מוכר בשנת הדיווח; סכומי חייבים שחלפה תקופת ההתיישנות, וחובות אחרים שאינם ריאליים לגבייה; הפרשי חליפין; סכום הפחת של נכסים והוצאות אחרות עבור פעולות דומות לאלו שניתנו en. 10 |

|

|

רווח (הפסד) לפני מס (6 + 7 - 8 + 9 + 10 - 11 + 12 - 13) |

סכום הרווח (הפסד) ממכירות, ריבית לקבל בניכוי ריבית לתשלום, הכנסה מהשתתפות בארגונים אחרים, הכנסות אחרות בניכוי הוצאות מסוג זה. בהתאם לפב"ע 18/02, על בסיס אינדיקטור זה נקבעת ההוצאה המותנית למס הכנסה (ד-ת 99 ק-ת 68) |

|

|

מס הכנסה שוטף |

סכום מס הכנסה לצורכי מס, שנקבע על סמך סכום ההוצאה המותנית למס הכנסה, מותאם לסכומי חבות המס הקבוע (פלוס), נכס מס נדחה (פלוס) וחבות מס נדחה (מינוס) של הדיווח. פרק זמן. |

|

|

כולל: חבויות מס קבועות (נכסים) |

הכנסות (הוצאות) היוצרות רווח (הפסד) חשבונאי, אך לעולם אינן נלקחות בחשבון, אלא אינן נכללות בחישוב הרווח החייב במס ומביאות לעלייה בתשלומי המס של הארגון למס הכנסה בתקופת הדיווח. בחשבונאות, התחייבויות מס קבועות משתקפות בחשבון 99 "רווח והפסד", חשבון משנה "חבות מס קבוע" ד-ת 99 ק-ת 68) |

|

|

שינוי בהתחייבויות מס נדחות |

חלק ממס הכנסה נדחה, המוביל להעלאת מס הארגון לתשלום לתקציב בתקופה שלאחר הדיווח או התקופות הבאות (תשלום חסר לתקציב). הנהלת חשבונות מתנהלת בחשבון 77 "חבויות מס נדחות" |

|

|

שינוי בנכסי מס נדחים |

חלק ממס ההכנסה הנדחה, שאמור להביא להפחתת מס הארגון לתשלום לתקציב בתקופות הדיווח הבאות או הבאות (תשלום יתר לתקציב). הנהלת חשבונות מתנהלת בחשבון 09 "נכסי מס נדחים" |

|

רווח נקי (הפסד) של תקופת הדיווח (12 - 13 - 15 + 16) |

לקביעת הרווח הנקי (הפסד) נקבע ההפרש בין רווח (הפסד) לפני מס, מס הכנסה שוטף והתחייבויות מס נדחה, שאליו מתווסף סכום נכסי המס הנדחים. מחיקת הפסד שנת הדיווח מהמאזן באה לידי ביטוי על חשבון: קרנות הון מילואים (ד-ת 82 ק-ת 84). הבאת סכום ההון הרשום לשווי הנכסים נטו (ד-ת 80 ק-ת 84). החזר אובדן של שותפות פשוטה על חשבון תרומות ממוקדות של משתתפיה (D-t 75 K-t 84) |

|

|

רווח נקי (הפסד) |

רווח (הפסד) נקי של תקופת הדיווח |

|

|

רווח בסיסי (הפסד) למניה |

הרווח הבסיסי (הפסד) למניה נקבע כיחס בין הרווח (הפסד) הבסיסי לתקופת הדיווח למספר הממוצע המשוקלל של המניות הרגילות הקיימות בתקופת הדיווח. הרווח (ההפסד) הבסיסי של תקופת הדיווח נקבע על ידי הפחתה (הגדלה) של הרווח (ההפסד) של תקופת הדיווח שנותר לרשות הארגון לאחר מיסוי ותשלומי חובה אחרים לתקציב ולקרנות החוץ-תקציביות בסכום של דיבידנדים על מניות בכורה שנצברו לבעליהן עבור תקופת הדיווח. בחישוב הרווח (ההפסד) הבסיסי של תקופת הדיווח, לא נלקחים בחשבון דיבידנדים על מניות בכורה, לרבות מצטברות, עבור תקופות דיווח קודמות ששולמו או הוכרזו במהלך תקופת הדיווח. |

|

|

רווח (הפסד) בדילול למניה |

סכום הרווח (ההפסד) המדולל לכל מעשה" מראה את מידת הירידה המרבית האפשרית ברווח (עלייה בהפסד) למניה רגילה אחת של חברה משותפת במקרים הבאים: המרת כל ניירות הערך הניתנים להמרה של חברת המניות למניות רגילות (להלן ניירות ערך להמרה); עם ביצוע כל החוזים לרכישה ומכירה של מניות רגילות מהמנפיק במחיר נמוך משווי השוק שלהן. דילול רווח משמעו ירידה (גידול בהפסד) שלו למניה רגילה אחת כתוצאה מהנפקה עתידית אפשרית של מניות רגילות נוספות ללא גידול מקביל בנכסי החברה |

דוח התוצאות הכספיות (טופס מס' 2) של Volchanskoe OJSC משקף את הכנסות המיזם עם סך צבירה, עלות המוצרים שנמכרו, הרווח הגולמי של המיזם מחושב, הוצאות מסחריות, ריבית לתשלום (על הלוואות קיימות), הוצאות אחרות (בנק שירותים, חופשת מחלה) הם גיליונות מודגשים וכו'), הכנסה אחרת (סובסידיות פדרליות ואזוריות), הרווח של המיזם מחושב.

הכנסות - עלות - הוצאות מכירה - ריבית לתשלום - הוצאות אחרות + הכנסות אחרות = רווח נקי (נספח מס' 34)

בהתבסס על הדוחות הכספיים, נערך ניתוח של הייצור והפעילות הפיננסית של המיזם, מחושבים היעילות הכלכלית והרווחיות של המיזם. (נספח מס' 35)