הסברים על מע"מ בשנה. פורמט אלקטרוני למתן הסברים על מע"מ. באילו נהלים יכולה רשות המסים לבקש הבהרה?

החל מ-1 בינואר 2017, תשובה לבקשה להבהרות במע"מ תצטרך להיות מוגשת באופן אלקטרוני בלבד באמצעות ערוצי טלקומוניקציה (TCS). תגובה לבקשה שנשלחה לפיקוח בצורת נייר נחשבת כלא הוגשה. זה מסופק ישירות בסעיף 88 של החוק הפדרלי מס' 130-FZ מיום 05/01/2016. על אי מתן (או הגשה בטרם עת) הסברים, ניתן קנס של 5,000 רובל.

במסגרת ביקורת מס שולחנית של החזרי מע"מ, רשאית הפיקוח לשלוח למשלמים בקשה לבירור כל מידע המשתקף בהצהרה.

מ-1 בינואר 2016, נישומים שהגישו הצהרות באופן אלקטרוני נדרשו להבטיח את קבלת דרישות רשויות המס (סעיף 5.1 של סעיף 23 של קוד המס של הפדרציה הרוסית). אם זה לא נעשה, לא ניתן לשלול השעיית עסקאות בחשבונות בנק (סעיף 3, סעיף 1.1 של סעיף 76 של קוד המס של הפדרציה הרוסית). החל מ-1 בינואר 2017 יש לשלוח תשובות לדרישות באופן אלקטרוני.

אילו דרישות רלוונטיות כעת?

ישנם שלושה סוגים של דרישות למתן הסברים למע"מ, שהפורמט שלו נקבע על ידי שירות המס הפדרלי (כלומר, פורמט מסמך אלקטרוני פותח ונקבע באופן נורמטיבי):- לפי יחסי שליטה;

- על אי התאמות עם צדדים נגדיים;

- על מידע שאינו כלול בספר המכירות ().

לאחר קבלת התביעה, עומדים למשלם שישה ימי עסקים לשלוח קבלה על התביעה, ולאחר מכן עוד חמישה ימי עסקים להגיב לתביעה (לא נכללים סופי שבוע וחגים).

בואו נסתכל מקרוב על מה צריך לעשות אם תתקבל בקשה.

הסבר על יחסי התייחסות

אם רשות המסים מחשבת את יחסי הבקרה בהצהרה ומוצאת אי דיוקים.כמה מהר זה יגיע.תוך 1-2 ימים לאחר השליחה. תיאורטית, ניתן לקבל את הבקשה במהלך כל שלושת חודשי הביקורת, אך בפועל רשויות המס מתמודדות עם המשימה תוך יום-יומיים לאחר שליחת ההצהרות.

באיזה פורמט זה יגיע?כקובץ pdf.

איזה מידע הוא מכיל?הבקשה להבהרות על יחסי שליטה תכלול את המידע הבא:

- מספר יחס התייחסות (לדוגמה, 1.27).

- ניסוח ההפרה (למשל "ניפוח סכום המע"מ הנתון לניכוי").

- התייחסות לנורמת החקיקה (קוד המס של הפדרציה הרוסית, סעיף 171, 172).

- יחס שליטה (Art. 190 R.3 + Sum of Lines 030 and 040 R.4 + Art. 080 and 090 R.5 + Art. 060 R.6 + Art. 090 R.6 + Art. 150 R.6 = סעיף 190 R. 8 + [סעיף 190 App. 1 to R. 8 - Art. 005 App. 1 to R. 8] אם הצד השמאלי של השוויון > ימין).

- נתונים המשתקפים בהצהרה (1781114.00<=3562595.75).

הסברים לאי-התאמות עם צדדים נגדיים

באיזה מקרה תגיע הדרישה?נתוני חשבוניות קונים ומוכרים מתואמים אוטומטית במערכת המידע של מיסוי. למטרה זו, הוא מכיל אלגוריתמים מיוחדים. אם במהלך ההתאמה הצד שכנגד לא נמצא או יתגלו אי התאמות בנתונים (לדוגמה, במע"מ), שירות המס הפדרלי ישלח לחברה בקשה לספק הסברים לאי ההתאמות.כמה מהר זה יגיע.ככלל, תוך שבועיים לאחר שליחת ההצהרה.

באיזה פורמט זה יגיע?בפורמט pdf + xml.

איזה מידע הוא מכיל?הבקשה להסברים על אי-התאמות כוללת רשימת חשבוניות שלגביהן נמצאו אי-התאמות המחייבות בירור וכן קודי שגיאה. קודי השגיאה שנמצאו עשויים להיות כדלקמן:

- 1—לצד שכנגד אין רישום של העסקה;

- 2 - אי התאמה בין נתוני העסקאות בין ספר הרכישה לספר המכירות. בפרט, בין הנתונים בסעיף 8 (מידע מתוך ספר הרכישה) או נספח 1 לסעיף 8 (מידע מגיליונות נוספים של ספר הרכישה) לבין סעיף 9 (מידע מתוך ספר המכירות) או נספח 1 לסעיף 9 (מידע מתוך גיליונות נוספים של ספר המכירות) הצהרות משלם המסים;

- 3 - אי התאמה בין נתוני העסקאות בין סעיף 10 (מידע מיומן החשבוניות שהונפקו) לסעיף 11 (מידע מיומן החשבוניות שהתקבלו) בהצהרת הנישום;

- 4 (א, ב) - תיתכן טעות בעמודות a, b (מסומן מספר העמודות בהן בוצעו טעויות)

מה לכלול בתגובה למייל.כדי למנוע בעיות בהמשך, כדאי לספק הסבר לכל חשבונית שצוינה בבקשה. וכדי להבין איזה סוג הסבר לתת, צריך להעלות את החשבוניות המקוריות המוזכרות בדרישה. ובדוק את הנתונים - פעולות נוספות תלויות בתוצאות הבדיקה:

- הנתונים התבררו כנכונים. אשר שהנתונים נכונים; לא יזיק לצרף סריקה של החשבונית או המקור בפורמט אלקטרוני (xml). אל תשכחו לכלול את המסמכים המצורפים במלאי;

- זוהתה טעות בפרטי החשבונית (תאריך, מספר, מספר זיהוי מס, מחסום או אחרים). בצע תיקון בתשובה לבקשה (למעט סכום המע"מ);

- טעות בסכום המס. יהיה עליך להגיש הצהרה מעודכנת בתוך התקופה המוקצבת של חמישה ימים לאחר שליחת הקבלה.

הסבר על מידע שאינו כלול בספר המכירות

אין נוהל מאושר רשמית להיענות לדרישות מסוג זה. כאן אנו מספקים ייעוץ מומחה.באיזה מקרה תגיע הדרישה?בקשה לבירור מידע שאינו כלול בספר המכירות תישלח לנישום במקרה שהקונה ישקף בהצהרה עסקאות עם המוכר, אך המוכר אינו עושה זאת בספר המכירות שלו.

כמה מהר זה יגיע.תיאורטית, דרישות כאלה יכולות להתקבל בתוך אותם שלושה חודשי אימות, אך סביר יותר שהדרישה תגיע תוך שבועיים ממועד שליחת ההצהרה.

באיזה פורמט זה יגיע?בפורמט קובץ pdf.

איזה מידע הוא מכיל?דרישה זו כוללת את השם, ה-INN וה-KPP של הקונה ששיקף את נתוני העסקאות, כמו גם את המספרים והתאריכים של החשבוניות.

מה לכלול בתגובה למייל.הנתונים חייבים ליפול לטבלאות תשובות שונות אינה חובה בהתאם לתנאים המפורטים להלן.

- העסקה מאושרת, כלומר ישנה חשבונית בהצהרה, אך עם נתונים שונים מנתוני הקונה. לאחר מכן החשבונית נכנסת לטבלה שמסבירה את הפערים. בטבלה די לציין את המספר, התאריך וה-TIN של הצד שכנגד, אין צורך במידע נוסף.

- העסקה אינה מאושרת, כלומר המוכר לא הוציא חשבונית זו לקונה. החשבונית כלולה בטבלה המכילה נתונים על עסקאות לא מאושרות. הטבלה צריכה לשקף את המידע הבא:

- מספר חשבונית

- תאריך חשבונית

- מספר TIN של הקונה.

- למשלם יש את החשבונית המוזכרת בבקשה, אך הוא שכח לשקף אותה בספר המכירות. במקרה זה, אנו ממליצים לך לכלול את החשבונית בגיליון נוסף של ספר המכירות ולשלוח הצהרה מעודכנת. ניתנים לכך חמישה ימי עבודה לאחר שליחת הקבלה על קבלת הבקשה.

בקשה להבהרות בנימוקים אחרים

באיזה מקרה תגיע הדרישה?הסיבות יכולות להיות כל אחת. במקרה זה, יש להסביר את נתוני ההצהרה בכל צורה, אך בצורה אלקטרונית.באיזה פורמט זה יגיע?כקובץ pdf.

מה לכלול בתגובה למייל.אז, מ-1 בינואר 2017, הפורמט האלקטרוני של ההסברים הופך לחובה. עם זאת, המסמך המתאים טרם אושר סופית (ראה להלן). הסבירות לאישור מסמך גבוהה מאוד. לפיכך, התשובה יכולה להכיל בעצם כל הסבר, אחד או כמה בבת אחת. במילים אחרות, אלו יכולים להיות הסברים על אי התאמות, יחסי בקרה, עסקאות שאינן כלולות בספר המכירות, וכן כל שאר ההסברים בכל צורה שהיא.

אם שום דבר לא ישתנה, אזי מתכונת התגובה בצורה אלקטרונית מרמזת כרגע רק על הסבר של הפערים.

מתכוננים לפורמט חדש של הסברים

טיוטת צו של שירות המס הפדרלי על פורמט חדש להגשת הסברים להחזר המע"מ בצורה אלקטרונית הוגשה לדיון ציבורי (http://regulation.gov.ru/projects#npa=53377). המסמך עבר בהצלחה את השלב של מה שנקרא הערכת ההשפעה הרגולטורית. הפורמט החדש מספק:- אפשרות לכלול הסברים על יחסי שליטה בתגובה.

- אפשרות לכלול בתגובה הסברים על עסקאות שאינן כלולות בספר המכירות.

- אפשרות לכלול כל הסבר אחר בכל צורה בתשובה.

מ-24 בינואר 2018, כל החברות חייבות להגיש הסברי מע"מ לשירות המס הפדרלי רק בפורמט אלקטרוני חדש. מה השתנה וכיצד להכין תגובה לבקשת שירות המס הפדרלי להבהרות לגבי מע"מ 2018 נמצא במאמר זה.

- מה השתנה במתכונת הסברי המע"מ מאז 2018;

- מי חייב להיענות לדרישות;

- מה עכשיו צריך להסביר דרך האינטרנט;

- לאילו שגיאות בהצהרה עליך לשים לב;

- כיצד להגיב לדרישת המס למתן הסברים על מע"מ בתוכנית של מפעילת ניהול המסמכים האלקטרוני.

הסברים על מע"מ בצורה אלקטרונית מאז 2018: מה השתנה

מ-24 בינואר 2018, כל החברות חייבות להגיש הסברי מע"מ לשירות המס הפדרלי רק בפורמט אלקטרוני חדש (צו של שירות המס הפדרלי של רוסיה מיום 16 בדצמבר 2016 מס' ММВ-7-15/).

אם תענה על הנייר, הפקחים לא יקבלו את המסמך ויקנסו את החברה ב-5 או 20 אלף רובל (סעיף 1 של סעיף 129.1 של קוד המס של הפדרציה הרוסית).

מי מגיש הסברי מע"מ בפורמט אלקטרוני?

הסברים אלקטרוניים בפורמט המאושר נשלחים על ידי נישומים אשר נדרשים להגיש הצהרה באמצעות האינטרנט (סעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית). אם חברה אינה משלמת מסים או מדווחת על נייר, יש לה את הזכות לספק הסברים אלקטרוניים או ניירים.

אם חברה הוציאה חשבונית באמצעות שיטת המס הפשוטה, הרי שהיא מחויבת לשלם מע"מ, אך היא לא הופכת לנישום. ולמרות שהחברה מגישה את ההצהרה באופן אלקטרוני, יש לה את הזכות להגיש הסברים על נייר.

הפורמט תקף החל מה-24 בינואר 2018. לכן, אם הנישום עונה לבקשה ביום זה או מאוחר יותר, בטוח יותר לשלוח הסברים בפורמט המאושר. כדי לעשות זאת, עדכן את תוכנית המפעיל.

מה צריך להסביר ומה השתנה במתכונת הסברי מע"מ

חברות נדרשות לספק הסברים אלקטרוניים על הדרישות שרשויות המס עושות בנימוקים המפורטים בסעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית. כלומר, אם:

- החברה הגישה תיקון לפיו הפחיתה את המע"מ לתשלום;

- פקחים מצאו טעויות וסתירות בהצהרה.

במהלך ביקורת שולחן למע"מ, לפקחים יש גם את הזכות לדרוש הסברים לגבי הטבות (סעיף 6 של סעיף 88 של קוד המס של הפדרציה הרוסית). על דרישה זו ניתן לענות על הנייר.

- החברה יכולה להבהיר את המחסום של הצד שכנגד: מוכר, קונה או מתווך.

- הפורמט מאפשר לך להבהיר שגיאות בתוך הדיווח של החברה עצמה. למשל אם הניכויים בסעיפים 3 ו-8 להכרזה אינם תואמים.

- יש למלא טופס נפרד להסבר עסקאות שהתוכנית לא מצאה בהצהרת הספק.

הראינו בטבלאות מדוע פקחים ישלחו דרישות וכיצד להסביר שגיאות אלו.

תגובות לדרישות של שירות המס הפדרלי במקרה של אי התאמות בהצהרה

שגיאות בתוך הצהרת החברה

הפערים נובעים מכללים שונים למילוי סעיפים. מדדי עלות בסעיפים 1-7 מעוגלים לרובל מלאים, והניכויים בסעיף 8 מוצגים ברובלים ובקופיקות. הבדל עקב עיגול

הפערים נוצרו עקב שיעורי מע"מ שונים. החברה חישבה את מס המקדמה בשיעור 18/118, מאחר שלא ידעה על איזו סחורה קיבלה מקדמה.

סחורה שנשלחה מחויבת במס בשיעור של 10%. החברה הכריזה על ניכוי מס מראש בסכום ששילמה לתקציב (החלטת הנשיאות של בית המשפט העליון לבוררות של הפדרציה הרוסית מיום 25 בינואר 2011 מס' 10120/10)

בשורות 010 של סעיף 8, החברה רשמה בטעות את קוד עסקה 20 למשלוח סחורה למדינות EAEU (בלארוס), הקוד הנכון הוא 19

החברה פטורה ממע"מ לפי סעיף 145 של קוד המס של הפדרציה הרוסית, אך הוציאה חשבונית. בטעות, במקום סעיף 12, הארגון מילא את המס בסעיף 9. לא מזלזלים במס לתשלום

אם אין טעויות בהצהרה, שכפל את המידע מהחשבונית. אם החברה טעתה, התגובה לתביעה תלויה בשאלה האם הטעות השפיעה על המס.

השגיאה אינה משפיעה על מע"מ. כך למשל, הקונה תבע ניכוי חלקי, אך כתב את עלות הסחורה לא במלואה, אלא בהתאם לניכוי. המס חושב נכון. בהסברים שכפלו את הנתונים מההצהרה, ולמטה רשמו את מלוא עלות הסחורה מהחשבונית.

השגיאה משפיעה על מע"מ. אם הקונה ניפח את העלות וחישב ממנה ניכוי, יש להגיש הצהרה מעודכנת. אז אין צורך להסביר את הפערים

קוֹנֶה . במידה והכל בהצהרה תקין, שכפל את הפרטים בתגובה לבקשה. אם יש שגיאות, רשום את הערכים הנכונים בשורת ההסברים. אם הקונה הכריז בטעות על ניכוי (למשל, הספק ביטל את החשבונית), יש להגיש הבהרה.

ספק . במידה והספק לא ערך את המסמך, בתגובה לבקשה, הוא בוחר כי אינו מאשר את החשבונית וממלא את מספרה, תאריך, INN/KPP של הקונה.

אם הספק עצמו מילא את הנתונים בהצהרה בצורה שגויה, יש לספק הסבר. רשום את פרטי החשבונית מהבקשה וציין את הערכים הנכונים למטה. ניתן להבהיר את המספר, התאריך, ערך המכירה, קוד העסקה, INN/KPP, וכן את הסעיף בו משתקפת העסקה - 9, 9.1, 10.

אם הספק שכח לצרף חשבונית בהצהרה, יש להגיש הבהרה. אז אין צורך לתת הסברים

תגובה לבקשת שירות המס הפדרלי לספק הבהרות לגבי מע"מ באמצעות התוכנית

כדי לענות על הדרישות בתוכניות מפעילי ניהול מסמכים "בדוק!" חברות Taxcom ו-Kontur. חברת SKB Kontur חיצונית, השתמש באלגוריתמים הבאים.

כיצד לכתוב תגובה לתביעת מע"מ באמצעות תוכנית "בדוק!"

להיענות לבקשה בשירות המקוון, בדוק! חברת Taxcom, אלגוריתם הפעולות הוא כדלקמן.

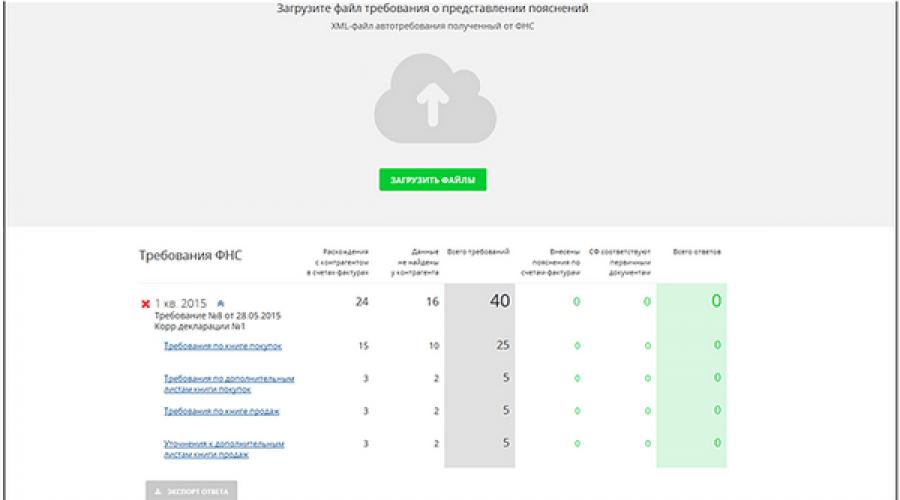

1. הורד את הדרישה מתוכנת הנהלת החשבונות .

מתוכנת הנהלת החשבונות, הורד את קובץ בקשת הבדיקה בפורמט xml למחשב שלך. לאחר מכן בתוכנית Dockliner:

- עבור לשירות "פיוס";

- בחר בסעיף "דרישות מס פדרליות";

- לחץ על "העלה קבצים";

- בחר את קובץ ה-XML הדרישה.

המתן עד שהקובץ ייטען לתוכנית. פעולה זו עשויה להימשך עד 15 דקות בהתאם לגודל הקובץ. הנתונים מהדרישה מוצגים בתחתית החלון.

התוכנית מחלקת דרישות לפי סוג:

- פערים בין הצהרות;

- נתונים שלא נמצאו מהצד שכנגד.

התוכנית גם מפיצה אי התאמות בין סעיפי ההכרזה.

לחץ על כותרת המסמך כדי להציג פרטים ולספק הסברים

כדי למצוא צד נגדי ספציפי, לחץ על הכפתור עם זכוכית מגדלת. ניתן לראות את כל הפערים עם הצד שכנגד על ידי לחיצה על שמו.

- אם פרטי החשבונית לא נמצאו במסמכי הצד שכנגד, תוצג אזהרה: "לא נמצאה חשבונית אצל הצד שכנגד".

- אנא בדוק את הפערים. אם כל הפרטים שלך נכונים, לחץ על "אשר פרטים".

אם תלחץ על כפתור זה בטעות, תוכל לבטל את הפעולה.

אם יש שגיאות, לחץ על "תן הסבר".

בעמודה "ההסברים שלך", הזן את המידע הנכון. כדי לעבור לשורה הבאה, הקש על Tab או לחץ עליה.

ניתן גם לבטל הסברים.

אם יש פערים רבים בדרישה, ויש צורך בהסברים רק למעט מהם, הזינו את ההסברים הדרושים וסמנו את התיבה "סמן דרישות שלא ניתנו להן הסברים כמתאימים למסמכים הראשיים" (בראש הדף עמוד).

ניתן לבטל את הפעולה על ידי לחיצה על פריט זה שוב.

3. העלה את הקובץ לשליחה

לאחר שהסברת אי-התאמות כלשהן, חזור לדף "דרישות מס פדרליות" באמצעות הקישור בראש העמוד. ודא שכל אי התאמה במידע מוסבר ולחץ על "ייצא תגובה".

שמור את הקובץ במחשב שלך. כעת ניתן לצרף אותו לתגובה לבקשת שירות המס הפדרלי, קוד מסמך - 8888.

אופן הכנת תשובה לתביעת מע"מ באמצעות תוכנת "קונטור". חיצוני!

1. בחר את הדרישה עליה ברצונך להגיב

לקונטור. Extern עבור לתפריט "חדש" gt; "דרישות" gt; "כל הדרישות":

ברשימה, בחר את הדרישה אליה ברצונך לשלוח תשובה:

לחץ על הדרישה הנדרשת. ייפתח עמוד עם זרימת מסמכים. הלחצן "העלה ושליחת מסמכים" עשוי להידרש אם החברה רוצה לשלוח עותקים של מסמכים לבדיקה. ניתן לעשות זאת לאחר שליחת הסברים. להכנת הסברים, לחץ על כפתור "מלא תגובה לבקשה":

לאחר מכן ייפתח טופס התגובה לבקשה.

2. בחר סוג הערה

טופס התגובה מכיל 10 חלקים - רבים כמו בפורמט של שירות המס הפדרלי. יש לבחור סעיפים העומדים בדרישות רשויות המס.

שבעת הסעיפים הראשונים מסבירים סתירות וטעויות אפשריות בין הצהרת הספק והקונה בחלקים שונים של ההצהרה. תוכנית קווי מתאר. היועץ החיצוני יעביר את המידע מהדרישה לסעיפים הנדרשים.

שלושת הסעיפים האחרונים חדשים. הם לא היו בפורמט המומלץ:

- יחסי שליטה לא ממומשים;

- חשבוניות לא כלולות;

- מכתב הסבר.

בחר את הקטע בהתאם לדרישתך.

אי התאמה בין הצהרות ספק וקונה

אם רשויות המס חושדות בטעויות בחשבוניות, יש להסביר אותן. בחר את הקטעים עם השגיאות משבעת הראשונים:

לאחר שתלחץ על הסעיף, התוכנית עצמה תמלא את המידע מהדרישה:

בדקו את החשבוניות שרשויות המס כללו בבקשה. פעולות נוספות תלויות אם יש שגיאות במסמכים ובהצהרה.

אין שגיאות.אין לשנות את המידע בטופס או לבדוק את שורת החשבונית הנכונה. כך החברה תשלח מידע למס' שהכל תקין בחשבונית ובהצהרה.

יש טעות בפרטים.אם הכל נכון בחשבונית, אך החברה טעתה בעת מילוי ההצהרה, יש להבהיר את הפרטים השגויים. כדי לעשות זאת, פשוט שנה את העמודות עם שגיאות

החשבונית לא צריכה להיות בהצהרה.בדוק את השורה עם המסמך למחיקה. הפקחים יקבלו מידע שהחשבונית מיותרת. במקביל, במקרה זה, הגש תיקון במידה וזללת בסכום המס לתשלום.

הספק מסביר את היעדר חשבונית.על פי המתכונת החדשה, על הספק למלא טבלאות נפרדות במידה ומשרד המס לא מצא חשבונית בהצהרתו. התשובה תלויה בשאלה האם הספק מאשר את החשבונית או לא.

הספק טעה בפרטים.בטבלה הראשונה, הזינו מידע מהחשבוניות שבהן נמצאו שגיאות בבדיקה לתאים מהבקשה. מלא את הערכים הנכונים בתאים "יש לי". ניתן לברר מספר חשבונית, תאריך, שווי מכירה, קוד עסקה, מידע על הקונה והמתווך וכן את הסעיף בו באה לידי ביטוי העסקה - 9, 9.1, 10.

הספק לא סיפק מסמך כזה.בטבלה 2, מלא את פרטי החשבונית אם לא הנפקת את המסמך, אך הצד שכנגד טען לניכויים. כאשר הפקחים יקבלו הסבר, המשמעות היא שהחברה לא מאשרת את החשבונית.

החברה לא כללה את המסמך בהצהרה.תן הבהרה במקום הסבר.

ההכרזה הפרה את יחסי השליטה.על החברה להסביר את הפערים בין סעיפים בהצהרה. לשם כך, מלא טופס נפרד.

- בעמודה הראשונה, הזן את מספר יחס הבקרה.

- השני מכיל הסבר טקסט קצר - לא יותר מ-1000 תווים.

הסברים אחרים.הפורמט מאפשר כעת לשלוח הסבר טקסט. אין צורך לשלוח אותם באמצעות זרימת מסמכים לא רשמית. כך תוכל החברה להגיב אלקטרונית לכל דרישה של בדיקת החזרי מע"מ. למשל, לגבי הטבות, אי התאמה להצהרות אחרות וכו'.

כאשר החברה מספקת הסברים על כל נושא מתוך הדרישה, לחץ על כפתור "בקר והגשה".

התוכנית תבדוק את הטפסים. לאחר מכן, לחץ על כפתור "שלח דוח" ולאחר מכן "חתום ושלח".

נישומים המגישים דוח מס בצורה אלקטרונית, החל מיום 24.1.2017, חייבים גם להגיש הסברים לדוח המע"מ רק בצורה אלקטרונית במתכונת שאושרה על ידי רשויות המס. כמו כן, רשויות המס פיתחו אלגוריתם לקביעת היקף המסמכים הנדרשים מהנישום בעת ביצוע ביקורת מס שולחנית של החזר מע"מ.

אם בביקורת מס שולחני יתגלו טעויות בדוח המס (חישוב) ו(או) סתירות בין המידע המצוי במסמכים שהוגשו, או חושפת אי התאמה בין המידע שמסר הנישום, המידע הכלול במסמכים העומדים לרשות רשות המסים , ומתקבל על ידה במהלך פיקוח המס, מודיעים על כך לנישום תוך דרישה למסור את ההסברים הנדרשים תוך חמישה ימים או לבצע תיקונים מתאימים בתוך התקופה שנקבעה. (סעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית).

פורמט חדש של הסברים להחזרי מע"מ

אחד המקרים של בקשת מסמכים כחלק מביקורת שולחן מתמשכת (סעיף 8.1 בסעיף 88 של קוד המס של הפדרציה הרוסית) הוא זיהוי בדוח המע"מ שהוגש של אי התאמה בין המידע על עסקאות לבין המידע הכלול ב הצהרת נישום אחר. אם חברה נדרשת להגיש החזר מע"מ בצורה אלקטרונית, יש להגיש הסברים להצהרה גם בצורה אלקטרונית בפורמט שאושר על ידי צו של שירות המס הפדרלי של הפדרציה הרוסית מיום 16 בדצמבר 2016 מס' ММВ- 7-15/682@ (נכנס החל מ-24 בינואר, 2017).

משמעות הדבר היא שהחל מ-24 בינואר 2017, הסברים "נייר" עבור משלמי מס המדווחים באופן אלקטרוני נחשבים ללא הגשה עם כל ההשלכות הנובעות מכך (קנס של 5,000 רובל - סעיף 1 של סעיף 129.1 של קוד המס של הפדרציה הרוסית, ואם הפרה חוזרת תהיה כפופה לקנס של 20 אלף רובל - סעיף 2 של סעיף 129.1 של קוד המס של הפדרציה הרוסית).

מהו הפורמט האלקטרוני? למעשה, מדובר בסט של דרישות טכניות לקובץ שנשלח, אשר חייב להיות מסופק על ידי מפעיל ניהול המסמכים האלקטרוני המקביל.

אלגוריתם לקביעת נפח המסמכים הנדרש במהלך ביקורת שולחן

במהלך ביקורת דסק, לרשות המסים הזכות לבקש מידע או מסמכים נוספים מהנישום אם יצהר על סכום המע"מ שיוחזר או נתבעים הטבות מס.

לעיתים קרובות, במהלך ביקורת, מבקשות רשויות המס כמות גדולה של מסמכים מהנישום.

נבצר מהנבדק להגיש את המסמכים המבוקשים תוך עשרה ימים, הוא, תוך יום שלאחר יום קבלת הבקשה להגשת מסמכים, מודיע בכתב לפקידי הבודקים ברשות המסים על אי אפשרות הגשת מסמכים. בתוך מסגרת הזמן שצוינה, תוך ציון הסיבות לכך שלא ניתן להגיש את המסמכים המבוקשים בתוך מגבלות הזמן שנקבעו ואת פרק הזמן שבו האדם הנבדק יכול להגיש את המסמכים המבוקשים (סעיף 3 של סעיף 93 של קוד המס של הפדרציה הרוסית ).

אבל מה אם רשויות המס יבקשו העתקים של מסמכים בהיקף של אלפי או מיליוני גיליונות?

נעיר כי חקיקת המס מבוססת על אי-קבילות של גרימת נזק בלתי חוקי במהלך אמצעי בקרת מס (סעיף 35 לקוד המס של הפדרציה הרוסית וסעיף 103 לקוד המס של הפדרציה הרוסית).

ואם, בעת הפעלת פיקוח מס, רשויות המס מונחות על ידי מטרות ומניעים בלתי סבירים או בלתי הולמים, בקרת המס במקרים כאלה יכולה להפוך מכלי הכרחי של מדיניות מס לכלי לדיכוי עצמאות ויוזמה כלכלית, הגבלות מוגזמות על חופש הפעילות. וזכויות קניין, אשר, מכוח סעיפים 34, 35 ו-55 של חוקת הפדרציה הרוסית, אינו מקובל. אסור שפעולות רשויות המס יפגעו בזכויות ובחירויות של אחרים. גישה זו מנוסחת בהחלטת בית המשפט החוקתי של הפדרציה הרוסית מיום 16 ביולי 2004 מס' 14-P. ואינדיקציה ברורה לכך היא המחלוקת הנחשבת בהחלטת בית המשפט לבוררות מחוז צפון-מערב מיום 06/02/2015 מס' א13-5629/2014, כאשר במסגרת ביקורת מס במקום מעתיקים. התבקשו מהבנק מסמכים (הסכמי הקצאה (הרשאה) עם נספחים, הסכמים נוספים וכו'; תיקי אשראי על לווים; הסכמי משכון, ערבויות, פתיחת מכתבי אשראי ועוד; ניתוחי מצבם הפיננסי של הלווים; מידע בנושא הערכת שווי בטחונות; פנקסי חשבונות ומס (דפי חשבון) המאשרים מתן הלוואה ותשלום ההלוואה, ריבית, קנסות על הלוואות שניתנו וכו').

הנישום מעריך כי המסמכים המבוקשים מייצגים יותר מ-6,260,000 גיליונות; ניתן להפיק מספר זה של עותקים ב-100 מכשירי הדפסה תוך יותר מחודשיים; כדי ליצור מספר כזה של עותקים, יידרשו 12,520 חבילות נייר בעלות כוללת של 1,800,000 רובל, כמו גם 1,400,000 רובל. עבור רכישת חומרים מתכלים (מחסניות, רולרים, תופי צילום) והעלויות המתאימות הכרוכות בהחלפה מלאה או חלקית של מכונות צילום עקב בלאי מואץ שלהן, תשלום עלויות עבור מסירת עותקי מסמכים מחטיבות נפרדות של הבנק וכפול. שכר לעובדים המעורבים בעבודה בשעות נוספות ובסופי שבוע; משקלם של העותקים המבוקשים יעמוד על כ-30 טון, ו-20 רכבי גאזל יידרשו להובלתם.

עם זאת, פיקוח המס סירב לאפשר לבנק להגיש מסמכים המאשרים את חוקיות הכללת בהוצאות סכומי רזרבה עבור הפסדים אפשריים בהלוואות במסגרת הסכמי הלוואות למתן כספים ללווים. ערעור קדם המשפט על החלטת פיקוח המס לא הביא לתוצאות חיוביות.

כדי לערער בהצלחה על ההחלטה לסרב למסור מסמכים בבית המשפט, ערך הבנק את החישובים הבאים: לגורמים המבצעים את ביקורת המס (ארבעה אנשים) אין את היכולת הפיזית ללמוד כמות כזו של מסמכים במסגרת הזמן שנקבעה ל- ביקורת: ארבעה מפקחי מס יצטרכו כ-90 חודשים כדי ללמוד את נפח המסמכים הנדרש (אם עובד אחד קורא 100 עמודים בשעה, ניתן לקרוא מסמכים תוך 15,650 שעות (6,260,000: 4:100), המתאים ליותר מ-1,950 ימים ( 8 שעות כל אחד)).

השופטים התייצבו לצד משלם המסים וציינו שביקורת המס בוצעה בשטח הבנק (סעיף 1 של סעיף 89 של קוד המס של הפדרציה הרוסית). מבצעי הבדיקה, לאחר שהכירו את מקור המסמכים שהוגשו לאימות, לא יכלו להיות מודעים להיקף תזרים המסמכים של הבנק.

כמו כן, אנשים אלו לא יכלו להיות מודעים למספר המסמכים שהתבקשו מהבנק.

בהתחשב בעלויות החומר והזמן האפשריות של הבנק להכנת העתקים של מסמכים, אשר המפקחים לא יכלו שלא להבין, סבור בית המשפט את הדרישות כלא עולות בקנה אחד עם המטרות והיעדים של רשויות המס ופוגעות בזכויות הרשות. המבקש (החלטת בית המשפט לבוררות מחוז צפון-מערב מיום 02.06.2015 מס' א13-5629 /2014).

אחת הבקשות השכיחות מרשויות המס המתבצעות במהלך ביקורת מס דסק היא הבקשה למסמכים על עסקאות מועדפות, הבאות לידי ביטוי בדוח המע"מ בסעיף 7 "עסקאות שאינן חייבות במס".

נזכיר כי הזכות לבקש מסמכים במסגרת ביקורת מס שולחנית לגבי עסקאות מועדפות יכולה להיות מיושמת על ידי רשויות המס במצב בו ההטבה המיושמת מיועדת רק לקטגוריה מסוימת של אנשים (סעיף 14 למליאת המועצה). בית המשפט העליון לבוררות של הפדרציה הרוסית מיום 30 במאי 2014 מס' 33, החלטות ה-AS של מחוז אוראל מיום 24/02/2015 מס' A71-6132/2014, מיום 17/02/2015 מס' A60-21098/ 2014, מיום 23/05/2014 מס' A60-32962/2011, החלטת א.ש. שטח פרימורסקי מיום 27.01.2015 מס' א51-30238/2014).

פקידי מס הציעו אלגוריתם לקביעת נפח המסמכים הנדרש משלם מס בעת ביצוע ביקורת מס שולחנית של החזר מע"מ (מכתב של שירות המס הפדרלי של הפדרציה הרוסית מיום 26 בינואר 2017 מס' ED-4-15/ 1281@).

בעת ביצוע ביקורת מס שולחנית, על רשויות המס לקחת בחשבון שילוב של הגורמים הבאים:

- רמת סיכון המס שהוקצה על ידי מערכת ניהול הסיכונים של JSC NDS-2;

- התוצאה של ביקורת מס שולחני קודמות של החזרי מס מע"מ בנושא החוקיות של משלמי מס המשתמשים בהטבות מס (מכתב של שירות המס הפדרלי של הפדרציה הרוסית מיום 26 בינואר 2017 מס' ED-4-15/1281@).

הנישום הנבדק נדרש לספק לרשות המסים הסברים על העסקאות (לכל קוד עסקה) שבגינן חלות הטבות מס. לנישום הזכות להגיש הסברים בצורת מרשם מסמכים תומכים (להלן המרשם), וכן רשימה וצורות של הסכמים סטנדרטיים המשמשים את הנישום בעת ביצוע עסקאות לפי הקודים הרלוונטיים.

מרשם מסמכים המאשרים תקפות

יישומים __________________________________

(שם משלם המסים)

הטבות מס לפי קודי עסקה,

להצהרת מס ערך מוסף

למשך ___ רבעון ____ שנה

|

קוד פעולה |

לְרַבּוֹת: |

כמות עסקאות שאינן חייבות במס לפי סוגי (קבוצות, אזורים) של עסקאות שאינן חייבות במס המשתקפות בדוח המס, rub. |

שם הצד שכנגד (קונה) |

מסמכים המאשרים את תוקף החלת הטבות המס |

|||||

|

סוג (קבוצה, כיוון) של עסקה שאינה חייבת במס |

סוג המסמך (הסכם וכו') |

סכום עסקה, לשפשף. |

|||||||

בהתבסס על המידע הכלול במרשם שהוגש על ידי הנישום, רשות המסים תבקש מסמכים המאשרים את תוקף החלת הטבות המס (סעיף 93 לקוד המס של הפדרציה הרוסית).

היקף המסמכים לבקש נקבע לכל קוד עסקה בהתאם לאלגוריתם הקבוע בנספח מס' 2 למכתב רשויות המס. מספר המסמכים הנדרש תלוי ברמת סיכון המס המוקצה לנישום לפי RMS ASK "VAT-2".

לדוגמה, אם קיים סיכון מס גבוה, היקף המסמכים שיש לבקש מהנישום, בחלוקה לפי קודי עסקה, הוא חובה של 40% לכל קוד עסקה.

יחד עם זאת, לפחות 50% מהיקף המסמכים הנתונים לבקשה חייבים לאשר את הסכומים הגדולים ביותר של עסקאות בגינן חלות הטבות מס.

לידיעתך, משלמי המסים אינם נדרשים למלא את הרישום לעיל.

עם זאת, אם החברה לא תגיש את הרישום בצורה המומלצת, רשויות המס לא יוכלו ליישם את האלגוריתם המוצע במכתב של שירות המס הפדרלי של הפדרציה הרוסית. המשמעות היא שאם הנישום לא יגיש את המרשם או אם המרשם לא יוגש בטופס המומלץ, המסמכים יתבקשו ללא שימוש בגישה מבוססת סיכונים (כלומר באופן רציף).

לכן, חברות שחזרו והגישו מסמכים "מועדפים" במהלך ביקורת מס שולחנות והן בעלות רמת סיכון מס נמוכה, הגיוני להכין מרשם המומלץ על ידי רשויות המס. ואכן, במקרה זה, בעת ביצוע ביקורת דסק, יהיה צורך להגיש פחות מסמכים למס.

במהלך ביקורת שולחן של החזר מע"מ, לשירות המס הפדרלי יש את הזכות לדרוש מהנישום הסבר לגבי הנתונים המשתקפים במסמך. במאמר זה נדבר כיצד לנסח נכון הסבר למשרד המס לגבי מע"מ ולהגישו לשירות המס הפדרלי, וכן ננתח טעויות נפוצות ונענה על שאלות בנושא.

מתי יכול שירות המס הפדרלי לבקש הבהרות לגבי מע"מ?

התנאים שבהם לשירות המס הפדרלי יש את הזכות לבקש הבהרה מהמשלם על החזר המע"מ מעוגנים במעשי החקיקה הנוכחיים. מסמכי רגולציה מסדירים גם את ההליך, העיתוי וצורת מתן המענה לבקשה.

פעולות חקיקה בנושא

הטבלה שלהלן מציגה מסמכים רגולטוריים הקובעים את הכללים לשליחת בקשות ומתן מענה להן.

| לא. | מסמך רגולטורי | תיאור |

| 1 | קוד מס (סעיף 3, סעיף 88) | זכותם של עובדי שירות המס הפדרלי לדרוש הבהרות מהמשלם בנוגע למע"מ מעוגנת בהוראות קוד המס. על פי המסמך, רשויות המס יכולות לשלוח בקשה להבהרות אם יתגלו אי התאמות וסתירות במהלך ביקורת דסק בהצהרה. |

| 2 | צו של שירות המס הפדרלי מס' ММВ-7-2/189 מיום 05/08/15 | המסמך מאשר את הטופס שבמסגרתו שולחים רשויות המס בקשה לנישום. על פי הצו, שירות המס הפדרלי שולח את הבקשה באופן אלקטרוני באמצעות רשתות תקשורת. |

| 3 | צו של שירות המס הפדרלי מס' ММВ-7-2/149 מיום 15/04/15 | על פי הצו, שירות המס הפדרלי רשאי לשלוח בקשה במהלך ביקורת שולחן מיד עם גילוי אי התאמות/סתירות. |

| 4 | FZ-130 מיום 05/01/17 | החוק הפדרלי קובע דרישות לגבי צורת ההסברים. מיום 01/01/17 יש למסור את המענה לבקשה בצורה אלקטרונית בלבד. |

| 5 | מכתב של שירות המס הפדרלי מס' ED-4-15/5752 מיום 04/07/15 | במכתב, שירות המס הפדרלי מאשר את הפורמט האלקטרוני של הסברים בנושאים הבאים:

|

סיבות עיקריות לבקשת הבהרה

כפי שאנו רואים, לרשויות המס יש זכות לבקש הבהרה רק במקרים ספציפיים - כאשר מזוהים אי התאמות, טעויות או אי דיוקים במידע המפורט בהצהרה. בפועל, רשויות המס מבקשות הבהרה במצבים הבאים:

- בחישובי סכומי המס המצוינים בהצהרה זוהו טעויות אריתמטיות.

אם ההצהרה מציינת באופן שגוי את סכומי ההכנסה, ההוצאות והמס לתשלום, והשגיאה נעשתה כתוצאה מחישובים אריתמטיים, לשירות המס הפדרלי יש את הזכות לבקש הבהרה באופן שנקבע. קרא גם את המאמר: → "". - נמצאו אי התאמות בין האינדיקטורים המשתקפים בהצהרה לבין הסכומים המצוינים במסמכים התומכים.

סיבה נפוצה נוספת לבקשות היא אי התאמה בין נתוני ההצהרה למסמכים התומכים. חלק מהמידע אינו כלול בספר המכירות/רכישות, סכום העסקה המצוין בהצהרה מוזל בהשוואה לחשבונית - כל העובדות הללו מהוות עילה לבקשת הבהרה. - זוהו אי התאמות לגבי עובדת ההצלבה.

אם זוהו אי-התאמות כתוצאה מהשוואת ההצהרות של משלם המסים והצדדים הנגדיים, וכן על-ידי בדיקת הצלבה של מסמכים תומכים, אזי לשירות המס הפדרלי יש את הזכות לדרוש הבהרות באופן שנקבע. - המשלם הגיש הצהרה מעודכנת, שגובה המס בה הופחת לעומת המסמכים שהוגשו במקור. לפקיד המס הזכות לבקש הבהרה עם התחשיב והמסמכים שעל בסיסם הפחית המשלם את גובה התחייבויות המס.

בנוסף להבהרות בדוח למע"מ, רשויות המס נוהגות להגיש בקשות לבירור הנתונים המפורטים בדוח למס הכנסה.

כמו במצב עם מע"מ, אם מוגש "הבהרה" עם סכום המס כלפי מטה, לשירות המס הפדרלי יש את הזכות לבקש הסברים ומסמכים. בנוסף, רשויות שירות המס הפדרלי מבקשות הצדקה במקרה של הגשת הצהרה "לא רווחית". למען ההגינות, נציין: אם הגשת "הבהרה" עם הפחתת מס או סיפקת הצהרה עם הפסדים, שירות המס הפדרלי יבקש ממך הבהרה כמעט ב-100% מהמקרים. הפעולות של שירות המס הפדרלי במצבים כאלה מוסברים בפשטות.

ראשית, ההפסדים המשתקפים בהצהרה עשויים להיות פיקטיביים על מנת להפחית את חבויות המס. לפיכך, לשירות הפיסקאלי יש את כל הסיבות לבקש מסמכים המאשרים הכנסות והוצאות וכן לבקש הסבר בכתב מהמשלם. באשר ל"הבהרה" המפחיתה את המס, גם לרשויות המס במצב זה יש זכות לקבל נימוקים ומסמכים בכתב.

שלב 1. קבלת בקשה משירות המס הפדרלי

השלב הראשון בהליך לעריכת ושליחת הסבר הוא קבלת בקשה משירות המס הפדרלי. על פי מסמכים רגולטוריים, רשויות המס שולחות דרישות באופן אלקטרוני באמצעות ערוצי טלקומוניקציה. העובדה שהבקשה התקבלה מאושרת על ידי קבלה ששולח הנישום בתגובה לבקשה משירות המס הפדרלי.

זהירות: יש לקבל את הבקשה ולשלוח את הקבלה לא יאוחר מ-6 ימי עסקים מתאריך הקבלה. כלומר, אם קיבלת בקשה ביום 17/07/17 (ב'), אז עליך לקבלה ולשלוח קבלה לתגובה לא יאוחר מיום שני שלאחר מכן (24/07/17). במקרה של עיכוב, לשירות המס הפדרלי יש את כל הסיבות לחסום את חשבונות הבנק של הארגון ולאסור העברות כספים בכל צורה שהיא.

שלב 2. הבהרו את קוד השגיאה

על פי החקיקה הנוכחית, בקשת שירות המס הפדרלי נשלחת לנישום תוך ציון הקוד של השגיאה שזוהתה. הקוד מוקצה בהתאם לסיווג הבא:

- אם אתה מזהה אי התאמות עם צדדים נגדיים, הזן את קוד השגיאה "1". סיווג דומה חל על טעויות במקרים שבהם:

- הצד שכנגד לא ציין את הרישום ששיקפת בהצהרה;

- השותף הגיש הצהרת "אפס", תוך שאתה מסרת נתונים על קיומן של עסקאות עם הצד שכנגד;

- הספק/קונה לא מסר הצהרה ולכן אין אפשרות להשוואת נתונים.

- אי התאמות בין סעיפים 2 ו-3 להצהרה מסווגים לפי קוד "2".

- אם שירות המס הפדרלי זיהה אי התאמה בין הנתונים המפורטים בסעיפים 10 ו-11 של ההצהרה, בקשה עם קוד "3" תישלח למשלם. ככלל, שגיאות עם קוד "3" קשורות לשיקוף של עסקאות מתווך.

- אם שירות המס הפדרלי זיהה שגיאה אחרת שאינה כפופה לסיווג לעיל, הבקשה תישלח עם קוד "4". במקרה זה, יצוין בסוגריים מספר השורה בה זוהתה הפער.

שלב 3. לימוד מסמכים וחישובים הקשורים לדרישה.

לאחר קבלת הבקשה ושליחת הקבלה, למד את נוסח הבקשה ולאחר מכן המשך לנתח את המסמכים והחישובים שהובילו לטעויות ואי התאמות. בהתאם לטקסט הבקשה ולקוד שצוין, הפעולות הבאות אפשריות מצד משלם המסים:

- אם שירות המס הפדרלי זיהה שגיאות אריתמטיות בקביעת סכום המס, יש צורך לבצע חישוב מחדש נוסף של הסכומים על מנת לאשר את השגיאה.

- נניח שרשויות המס זיהו אי התאמות עם צדדים נגדיים. במקרה זה, השלב הראשון יהיה בקשת דוח התאמה, אשר יש להשוות את נתוניו למסמכים העיקריים שהוציא הצד שכנגד ומתקבלים ממנו. בהתבסס על ההתאמה, אתה יכול לזהות את השגיאות שלך או לזהות אי דיוקים של השותף שלך (החשבונית הונפקה בצורה שגויה, סכום העסקה בהנהלת החשבונות אינו תואם את המסמכים העיקריים וכו').

- אחת העילות הנפוצות ביותר לבקשה היא אי התאמה בנתוני ההצהרה (מידע מפנקס הרכישה ופנקס המכירות). כדי להבהיר את הסיבות לאי-התאמות, יהיה עליך לעיין בתיעוד הראשי ולבדוק את נכונות הנתונים שהוזנו. הסיבה לפערים עשויה להיות סכום שהוזן בצורה שגויה במסמך (הסכום בחשבון אינו תואם לנתונים המפורטים בהצהרה) או חוסר מידע על עסקה כלשהי (נתוני החשבונית אינם כלולים בהצהרה). .

שלב 4. עריכת תשובה לדרישה.

לאחר זיהוי הגורם לשגיאה, כתוב תגובה לבקשה בכל צורה, תוך ציון הפרטים הנדרשים (נתונים של שירות המס הפדרלי, שם וכתובת המשלם). בנוסח ההסבר יש לתת תשובה ברורה ותמציתית לגבי הסיבות לפערים. תמכו בעובדות המפורטות בהסבר במסמכים (רצוי לציין בטקסט את מספרי החשבוניות, דוחות התיאומים וכו').

להלן דוגמה להסבר שלם.

לראש שירות המס הפדרלי של הפדרציה הרוסית מס' 34

טולה סבירידוב ש.ד.

מ-Carnival LLC

TIN 8574123654

תיבת הילוכים 412536874

כתובת חוקית:

טולה, סט. סדובאיה, 4

מספר חשבון 741368451284125

בבנק סטוליצ'ני

c/s 854168451284133

BIC 884411856.

רפ. מס' 18-5 מתאריך 17.07.17

בכניסה מס' 74/5-15 מתאריך 07/12/17

תגובה לדרישה

לגבי מתן הסברים

בתשובה לבקשת הבהרות על דוח מע"מ לרבעון ב'. 2017, אנו מכריזים על הדברים הבאים:

הפער שזוהה בסכום של 124,330 רובל נובע מהכנסה לא תפעולית שקיבלה Carnival LLC ברבעון השני. 2017, כולל:

- 000 לשפשף. - חשבונות לתשלום באיחור כולל מע"מ;

- 330 לשפשף. - ריבית על הלוואות שהונפקו.

סכום ההכנסה שאינה תפעולית (124,330 RUB) בא לידי ביטוי בדוח מס הכנסה לרבעון השני. 2017 (נספח 1 לגיליון 02 שורה 100). לפי חוק המס (סעיף 3 לסעיף 149, סעיף 1 לסעיף 146), סכום זה אינו נלקח בחשבון בעת חישוב בסיס מס המע"מ, ולכן הסכום אינו משתקף בדוח המע"מ.

המנהל הכללי של Carnival LLC ______________ Serpukhov D.K.

שלב 5. הגשת הסבר לשירות המס הפדרלי.

לאחר עריכת ההסבר, יש להגיש את התגובה לשירות המס הפדרלי. עקב שינויי חקיקה, מתאריך 01/01/17 מועבר המענה לבקשה באופן אלקטרוני בלבד באמצעות רשתות תקשורת. כלומר, אם קיבלת בקשה לאחר 01/01/17, אז אתה יכול להגיש את התשובה לה רק במתכונת אלקטרונית באמצעות מפעיל תקשורת מיוחד. עליך לשלוח הסבר לא יאוחר מ-5 ימים מהיום ששלחת את הקבלה על קבלתו.

אחריות על אי מתן הסבר

שינויים בחקיקה השפיעו לא רק על מתכונת מתן הסברים לאי-התאמות שהתגלו במהלך ביקורת דסק, אלא גם על האחריות שנקבעה להפרת נוהל מתן תגובה. לכן, אם הפרת את המועד האחרון להגשת תגובה (5 ימים מתאריך שליחת הקבלה), אז במצב זה ניתן קנס של 5,000 רובל. אם ההליך מופר שוב תוך שנה, גובה הקנס עולה ל-20,000 רובל.

קנס יחויב הן במקרה של איחור בהגשת הסבר, והן במצב בו לא ניתן תשובה כלל.

טעויות נפוצות בעת קומפילציה

להלן נבחן את הטעויות הנפוצות ביותר שנעשו בעת הכנת הסבר להחזר למע"מ.

טעות מס' 1.התשובה ניתנת על נייר.

לפני כניסת שינויי החקיקה לתוקף, כלומר לפני 01/01/17, יכול היה המשלם לבחור בצורת מתן מענה לבקשה - אלקטרוני או נייר. לאחר 01/01/17, שירות המס הפדרלי מקבל רק תשובות אלקטרוניות; הסברים המסופקים על הנייר נחשבים לא חוקיים.

טעות מס' 2.המועד האחרון למתן תגובה יפוג 5 ימים לאחר שליחתה על ידי שירות המס הפדרלי.

נקודת הדיווח למועד התגובה היא היום שבו התקבלה הבקשה (היום שבו נשלחה הקבלה). כלומר, מהרגע ששירות המס הפדרלי שולח את הבקשה, ניתנים למשלם מקסימום 11 ימי עבודה לקבלה, וכן לערוך ולשלוח תגובה: 6 ימים - קבלת הבקשה בתוספת 5 ימים - שולחת הסבר.

טעות מס' 3.שירות המס הפדרלי שולח בקשות תוך 30 יום מתאריך הגשת ההצהרה.

כותרת "שאלה ותשובה"

שאלה מס' 1. Satellite LLC קיבלה בקשה להסביר את הטעויות שהובילו להפחתת בסיס מס המע"מ. לאחר התאמה בין מסמכים וחישובים מחדש שבוצעו על ידי Satellite, אושרה קיומה של טעות, כלומר, החברה אכן הפחיתה בסכום המס לתשלום. איך לוויין צריך להתאים את סכום המס? איך כותבים תשובה נכונה לדרישה?

במקרה זה, על Satellite להגיש החזר מס מעודכן המציין את סכום המס הנכון לתשלום. אין צורך במתן הסבר לבקשה. המועד האחרון להגשת "בירור" הינו 5 ימים ממועד שליחת קבלת הבקשה.

שאלה מס' 2.במהלך הבדיקה של שירות המס הפדרלי, זוהו אי התאמות בין הנתונים בהצהרה של Kurs LLC לבין המידע שסופק על ידי הצד שכנגד. 07/12/17 נשלחה דרישה ל"קורס". במהלך בדיקת המסמכים על ידי רואה החשבון קורס, התברר כי החשבונית המפורטת בהצהרת הצד שכנגד לא הונפקה בפועל על ידי הקורס (אין עסקה). כיצד רואה חשבון Kurs יכול להגיב בצורה נכונה לדרישה?

עובדת עסקה לא מאושרת חייבת להשתקף בטבלה, שצורתה אושרה בהוראת שירות המס הפדרלי (MMV-7-2/189 מיום 05/08/15). בטבלה יש לציין את סכום העסקה שלא אושרה, את פרטי הצד שכנגד (TIN), התאריך ומספר החשבונית.

מה השתנה מאז 2017 בנוהל הגשת הבהרות על החזר מע"מ למס"מ? כיצד אוכל לשלוח הסברים במהלך ביקורת שולחן כעת? האם כעת יש צורך להעביר הסברים באופן אלקטרוני? תשובות לשאלות אלו ואחרות, כמו גם הסבר לדוגמה, תמצאו במאמר זה.

כשביקשו הבהרה

לאחר קבלת דוח המע"מ, פיקוח המס עשוי להזדהות עמו (סעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית):

- שגיאות;

- סתירות עם מסמכים;

- אי התאמה למידע הזמין לפיקוח המס.

במצב כזה, לרשות המסים הזכות לבקש הבהרה מהארגון או היזם היחיד שהגיש את הדוח למע"מ. למטרות אלו, רשויות המס שולחות בקשה להבהרות (נספח מס' 1 לצו של שירות המס הפדרלי של רוסיה מיום 8 במאי 2015 מס' ММВ-7-2/189).

כיצד לשלוח הסברים: הוראות שלב אחר שלב 2017

נניח שבשנת 2017 קיבלת בקשה מרשויות המס לספק הסברים על החזר המע"מ שלך. נניח שרשויות המס גילו כמה סתירות בהצהרה. איך להמשיך? נסביר בהוראות ונספק הסבר לדוגמה.

שלב 1. שלח את קבלה התביעה שלך

ראשית, שלח לרשויות המס קבלה אלקטרונית של הבקשה להסברים (סעיף 14 בנספח לצו של שירות המס הפדרלי של רוסיה מיום 15 באפריל 2015 מס' ММВ-7-2/149).

שלח את הקבלה בתוך שישה ימי עבודה מתאריך שליחת הבקשה (סעיף 5.1, סעיף 23, סעיף 6, סעיף 6.1 של קוד המס של הפדרציה הרוסית). אם הקבלה לא תוגש בתוך התקופה שצוינה, אזי בתוך 10 ימי עבודה ממועד תום תקופת ששת הימים, תהיה לרשויות המס הזכות לחסום חשבונות בנק, כמו גם העברות כספים אלקטרוניות (סעיף 6 לסעיף 6.1, סעיף 5.1 של סעיף 23, סעיף 2 סעיף 3, סעיף 2, סעיף 11, סעיף 76 של קוד המס של הפדרציה הרוסית).

שלב 2. התמודד עם הסתירות שזוהו

בררו אילו מהפעולות המשתקפות בהצהרה מצאו בבדיקה סתירות (אי-עקביות). יש לצרף רשימה של פעולות כאלה לבקשה שהתקבלה (נספח למכתב של שירות המס הפדרלי של רוסיה מיום 6 בנובמבר 2015 מס' ED-4-15/19395). עבור כל ערך ברשימה זו, פיקוח המס מציין לעיון אחד מארבעה קודי שגיאה אפשריים, שפענוחם ניתן בנספח למכתב של שירות המס הפדרלי של רוסיה מיום 6 בנובמבר 2015 מס' ED-4- 15/19395.

שלב 3: בדוק שוב את החזר המע"מ שלך

בדוק שוב את נכונות מילוי החזר מס מע"מ לאיתור אי עקביות שזוהו. לפיכך, בפרט, ייתכן שיהיה צורך בהתאמה בין רישומי הצהרה לחשבוניות. זאת ועוד, שימו לב למילוי נכון של פרטי רשומות שנקבעו לגביהן אי התאמות: תאריכים, מספרים, סכומים, חישוב נכון של גובה המע"מ בהתאם לשיעור המס ועלות הקניות (המכירה).

שלב 4. הגשת הבהרות או הצהרה מעודכנת

לאחר שבדקת פעמיים את החזר המע"מ שלך, יש לך שתי אפשרויות לפעולה נוספת, כלומר:

- להגיש לשירות המס הפדרלי החזר מס מעודכן עם מידע נכון (אם זוהו שגיאות והן מובילות לאיזון של סכום המע"מ לתשלום);

- לספק הסברים לשירות המס הפדרלי (אם השגיאות או הסתירות שזוהו לא השפיעו על סכום המע"מ או אם, לדעתך, לא היו שגיאות כלל).

הסברים או דוח מע"מ מעודכן יש להגיש לרשויות המס תוך חמישה ימי עבודה ממועד קבלת הבקשה.

מאז 2017, הסברים הם רק בצורה אלקטרונית

החל משנת 2017 ניתן להגיש הסברים על החזר מע"מ אך ורק בצורה אלקטרונית באמצעות ערוצי טלקומוניקציה באמצעות מפעיל ניהול מסמכים אלקטרוני. במתן הסברים על נייר, הסברים כאלה אינם נחשבים שהוגשו מאז 2017. כלומר, הגשת הסברים "על הנייר" מאבדת לחלוטין כל משמעות. זה נקבע בסעיף 4 החדש של סעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית.

שים לב שעד 2017, שירות המס הפדרלי של רוסיה האמין שניתן להגיש הסברים להחזר המע"מ בצורה חופשית על נייר או בצורה רשמית באמצעות ערוצי טלקומוניקציה באמצעות מפעיל ניהול מסמכים אלקטרוני (נספח למכתב של שירות המס הפדרלי של רוסיה מיום 6 בנובמבר 2015 מס' ED-4 -15/19395). מאז 2017, אפשרות ה"נייר" מבוטלת לחלוטין.

מתכונת ההסברים, אשר נועדה לשידור ההסברים בשנת 2017, אושרה בהוראת שירות המס הפדרלי מיום 16.12.2016 מס' ММВ-7-15/682. (סעיף 4 של סעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית). משרד המשפטים רשם את הצו ב-13 בינואר. הוא נכנס לתוקף 10 ימים לאחר מכן - 24 בינואר 2017. בהקשר זה, בעת יצירת הסברים באמצעות פורמט זה, ייתכנו כמה מוזרויות. עם זאת, באופן כללי, מדגם של הסברים על החזר המע"מ, שייתכן שיהיה צורך להגיש לשירות המס הפדרלי בשנת 2017, עשוי להיראות כך:

קנס חדש מ-2017

אם, כחלק מביקורת שולחנית של החזר המע"מ, ביקשו רשויות המס הבהרות (סעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית), יש להגיש אותם תוך חמישה ימים. עם זאת, חקיקת המס בעבר לא כללה כל אחריות בגין אי עמידה בדרישת מתן הסברים. וכמה משלמי המסים פשוט התעלמו מבקשות מפקחי מס.

מה-1 בינואר 2017 המצב ישתנה. על אי מתן הסברים (הגשה בטרם עת), הוכנס קנס של 5,000 רובל, ועל הפרה חוזרת בתוך שנה קלנדרית - 20,000 רובל. הדבר נקבע על ידי הנוסח החדש של סעיף 129.1 של קוד המס של הפדרציה הרוסית, שהוכנס בסעיף 13 של סעיף 1 של החוק הפדרלי מס' 130-FZ מיום 1 במאי 2016.