ניתוח הפעילות הפיננסית והכלכלית של Bank CenterCredit JSC. הלוואות לגורמים משפטיים בבנק מרכז אשראי מספר טלפון בנק מרכז אשראי

קרא גם

חברת המניות המשותפת "Bank CenterCredit" נוצרה ב-19 בספטמבר 1988 והיא אחד הבנקים המסחריים הראשונים בקזחסטן.

זהו המוסד הפיננסי היחיד שנוצר בתקופה הסובייטית ועדיין פועל בהצלחה; במשך שנים רבות נכלל הבנק ברשימת ששת השחקנים הגדולים במגזר הבנקאי במונחי נכסים ב-2014, הוא דורג במקום הרביעי במדד זה.

ההיסטוריה של הקמת הבנק מתחילה עם הקמת הבנק השיתופי המרכזי עלמא-אתא ב-1988 - אחד הבנקים המסחריים הראשונים שנוצרו בברית המועצות.

עד אמצע 1988 נרשמו בקזחסטן 12 אלף קואופרטיבים, שהעסיקו 175 אלף עובדים. באלמטי ובאזור היו יותר מ-700 קואופרטיבים. חלקם התאחדו לאיגוד, שבחסותו נוצר הבנק השיתופי המרכזי עלמא-אתא.

בשנים הראשונות לפעילות, הבנק היה כל הזמן באזור תשומת הלב של המשרד הרפובליקאי של הבנק הלאומי של ברית המועצות, ולאחר מכן הבנק הלאומי של קזחסטן. יצירתו נתמכה על ידי הוועד המרכזי של המפלגה הקומוניסטית של ה-SSR הקזחית, מכיוון שניתנו מלמעלה הנחיות לקידום התנועה השיתופית.

בסיס המשאבים של הבנק כלל יתרות בחשבונות עו"ש של מפעלים. הכסף הזה היה מקור ההלוואות. ההון המורשים נוצר מתרומת איגודים שיתופיים. אז החל הבנק למשוך לקוחות - עסקים שיש להם יתרות בחשבון. אחד הלקוחות הראשונים של הבנק היה אגודת העיוורים הקזחית, היו גם ארגונים שונים של קומסומול וצעירים. בנוסף היו הלוואות מבנקים ממלכתיים: בתחילת שנות ה-90, סברבנק הנפיק את ההלוואה הבין-בנקאית הראשונה בסכום של מיליון רובל. זה כבר היה כסף מופחת מאוד, אבל כל זה יצר בסיס משאבים להנפקת הלוואות לקואופרטיבים.

בשנת 1991, בהתבסס על החלטת ועידת המייסדים ב-6 במרץ באותה שנה, שונה שמו של הבנק השיתופי המרכזי עלמה-אתא לבנק המרכזי של קזח המניות המשותף "מרכז-בנק", אשר אמנתו נרשמה על ידי המדינה. Bank of the Kazakh SSR ב-12 באוגוסט 1991 תחת מספר 21.

בשנת 1996, הבנק רשם מחדש את צורתו המשפטית ושינה את שמו ל-OJSC Bank CenterCredit.

ב-1997 זכה Bank CenterCredit OJSC במכרז להפרטת Zhilstroybank CJSC, וב-1998 התאחדו שני הבנקים; למעשה, אז נוצר בנק סנטרקרדיט בצורה שבה הוא קיים עד היום.

בשנת 1999, Bank CenterCredit היה מהראשונים מבין הבנקים מהדרג השני שהפך למשתתף בקרן הבטחת פיקדונות (ביטוח) קזחסטן יחידים.

ב-1 ביולי 1999 אושר קוד ההתנהגות למנהלים בכירים ובינוניים. ההוראות העיקריות של הקוד עזרו לעצב את הרוח הארגונית המודרנית ואת סגנון ההתנהגות.

בהתאם לחוק שאומץ של הרפובליקה של קזחסטן "על חברות מניות משותפות" מיום 13 במאי 2003, Bank CenterCredit OJSC בשנת 2004 רשם מחדש את צורתו הארגונית והמשפטית ושינה את שמו ל-Bank CenterCredit JSC.

17 במרץ 2008 הבנק הודיע על רכישת 30% מהמניות של בנק קוקמין הדרום קוריאני עם סיכוי נוסף להגדיל את השתתפותו ל-50.1% ומעלה.

קוקמין בנק הוא המוסד הפיננסי הגדול ביותר בקוריאה, ומשרת יותר מ-26 מיליון לקוחות ב-1,204 סניפים. מטה קוקמין בנק נמצא בסיאול ורשום בבורסות סיאול וניו יורק ויש לו נציגויות בהונג קונג, טוקיו, לונדון, אוקלנד, ניו יורק, גואנגז'ו, אלמטי, קייב, הו צ'י מין סיטי וג'קרטה.

ב-27 באוגוסט 2008 השלים קוקמין בנק קוריאה את רכישת 23% מההון של BCC בסכום של 59.9 מיליארד טנג (שווה ערך ל-500 מיליון דולר). קדמה לכך שקוקמין קיבלה את כל האישורים הרגולטוריים הדרושים, לרבות אישור מהסוכנות להגנת התחרות והסוכנות להסדרה ופיקוח על השוק הפיננסי ו. ארגונים פיננסייםהרפובליקה של קזחסטן.

בעת רכישת מניות בנק סנטרקרדיט ציינו נציגי הצד הדרום קוריאני כי הסכימו לסיים את העסקה האמורה דווקא כאשר מרכז אסיה תתחיל ליהנות ממשאבי הטבע שלה. לפני כן, רכישות כאלה בוצעו בעיקר על ידי בנקים במערב אירופה. לפיכך, הנהלת קוקמין בנק תכננה להיכנס בעתיד לאזור חבר העמים באמצעות רכישת נתח ב-Bank CenterCredit JSC.

באוגוסט 2008 רכש קוקמין בנק 23% ממניות הבנק. נכון ל-31 בדצמבר 2009, חלקו של בנק קוקמין בהון הרשום של בנק סנטרקרדיט JSC היה 30.52%.

ב-25 בפברואר 2010, השותפים האסטרטגיים Bank CenterCredit JSC, Kookmin Bank Co Ltd ו-International Finance Corporation (IFC) השלימו עסקה להשתתפות בהון של Bank CenterCredit. כתוצאה מכך קיבל בנק סנטרקרדיט תמיכה חזקה בדמות הון מניות חדש בהיקף של 17.2 מיליארד טנג. קוקמין בנק הגדיל את אחזקותיו ל-41.94%.

שיתוף הפעולה האסטרטגי בין הבנק לבנק קוקמין יאפשר לשני המוסדות הפיננסיים המובילים לשלב את כישוריהם וניסיונם כדי למנף את ההזדמנויות העסקיות העצומות.

JSC "Bank CenterCredit" הוא אחד מהבנקים הבודדים ששרד את כל קשיי המעבר לכלכלת שוק, נשאר יציב, אמין ורווחי במשך 25 שנה.

הפעילות העיקרית של Bank CenterCredit JSC (BCC) היא פעילות בנקאות מסחרית, ביצוע עסקאות עם ניירות ערך, הלוואות, מט"ח ומכשירים נגזרים, מתן הלוואות וערבויות.

הבנק מציע ללקוחותיו מגוון רחב של שירותים בנקאיים - הלוואות בטנג' ובמטבע חוץ, קבלת פיקדונות, ביצוע תשלומים והעברות, המרת מטבע, שירותי כרטיסי אשראי, מתן שירותי שמירה למשקיעים קזחסטנים, שירותים נוספים והרחיב את מערך הסניפים. וכספי ההפקדות שלהם. הלקוחות העיקריים של הבנק הם עסקים בינוניים וקטנים, אנשים פרטיים, חברות לאומיות גדולות ומפעלים בבעלות המדינה. הבנק הוא אחד המשתתפים הראשונים בקרן קזחסטן להבטחת (ביטוח) הפקדות של יחידים בבנקים מדרגה שנייה.

מערך המכירות של BCC נכון ל-1 בינואר 2014 כולל 20 סניפים ו-128 חטיבות מבניות שלהם.

חלוקות מבניות של ענפים מוצגות בפורמטים הבאים:

- - ניהול תפעול (אופרה) - 20;

- - מרכז VIP - 1;

- - מרכז שירות פיננסי - 28;

- - מרכז שירות קמעונאי - 30;

- - מחלקת סילוק מזומנים - 49.

ל-BCC יש סניפים בכל המרכזים האזוריים ו ערים מרכזיותהרפובליקה של קזחסטן. בסך הכל, סניפים וחטיבותיהם המבניות ממוקמים ב-38 אזורים מיושביםבכל שטח קזחסטן.

חטיבות מבניות של BCC, ללא קשר לסוגן - אופרה, VIP-center, מחוז פדרלי מרכזי, בנק מרכזי, RKO - מספקות מגוון רחב של שירותים בנקאיים: שירותי סילוק מזומנים, הלוואות, פיקדונות, חשבונות עו"ש, פעולות העברה, כרטיסי תשלום, ערבויות, שירותים בטוחים ועוד.

ל-BCC קשרי כתב ארוכי טווח עם מוסדות פיננסיים במדינות חבר העמים, קזחסטן ומחוצה לה. הדבר תורם באופן משמעותי להרחבת הגיאוגרפיה של הפעילות המסחרית והפיננסית של לקוחות הבנק.

הבנק מקיים אינטראקציה פעילה עם מוסדות פיננסיים גלובליים לפיתוח, כגון הבנק האירופי לשיקום ופיתוח (EBRD), FMO (הולנד), DEG (גרמניה), International Finance Corporation (IFC), הבנק לפיתוח אסיה (ADB), OPIC (ארה"ב). ) והבנק לפיתוח הבנק האירופי (EDB). שיתוף פעולה ארוך טווח עם ארגונים בינלאומייםהיא הכרה ביציבות הפיננסית של BCC, בשקיפות של פעילותה ובאמינות עבור לקוחות ושותפים.

הבנק הוא חברת האם של הקבוצה הבנקאית. ל-BCC שלוש חברות בנות מקומיות בתחום פעילות ברוקר-דילר, ניהול נכסים, שירותי ליסינג ופנסיה, וכן בנק בת ב הפדרציה הרוסית LLC "בנק BCC - מוסקבה" (ראה טבלה 3).

טבלה 3

חברות בנות של JSC "Bank CenterCredit"

|

חֶברַת בַּת |

היקף הפעילות |

תיאור קצר |

|

JSC "BCC INVEST" |

בנקאות להשקעות |

מספק את השירותים הבאים:

|

|

LLP "מרכז ליסינג" |

ליסינג מימוני |

מספק שירותי ליסינג לחברות קזחיות, יוצר הזדמנות לפתח את העסק שלהן ולשפר את הרווחה של קזחסטן. המוצרים העיקריים שמציעה Center Leasing LLP ללקוחות העסקיים של הבנק, לעסקים קטנים ובינוניים וליזמים פרטיים הם שירותי פיננסים, החזר וליסינג ללא מומחיות פיננסית. |

|

LLP "VSS-Invest" |

ניהול נכסים לחוץ |

הפעילות העיקרית היא ניהול נכסים של קרנות נאמנות וניהול תיקי השקעות |

|

LLC "Bank BCC-Moscow" |

פעילות בנקאית |

פועל על בסיס הרישיון של הבנק המרכזי של הפדרציה הרוסית לפעולות בנקאיות מס' 3480 מיום 09/07/2012. |

|

JSC NPF "קפיטל" |

ניהול קרנות פנסיה |

נוצר בשנת 2001. מאז נובמבר 2013, לאחר העברת כל נכסי הפנסיה לניהול UAPF, הפעילות של JSC NPF "Capital" קשורה רק לניהול תיק ההשקעות שלה. |

רשת הכתבים של Bank CenterCredit JSC כוללת כ-40 בנקים זרים, המאפשרת התנחלויות ברחבי העולם. הבנק התקין 1,350 מסופי קופה.

המשימה של הבנק היא "אחד הבנקים הטובים ביותר המספק שירות איכותי, מוצרים חדשים וכלים מוכווני לקוח".

ערכי החברה הם: "כנות. מקצועיות. יעילות. ידידותיות".

הגופים המנהלים של הבנק מוצגים בתרשים 4.

כשירותם של גופי הניהול של הבנק נקבעת באמנה, שנרשמה ב-25 במאי 2004 במשרד המשפטים של אלמטי. נושאים הקשורים לפעילות הבנק כחברה משותפת שאינם באים לידי ביטוי באמנה מוסדרות בחוק הנוכחי של הרפובליקה של קזחסטן "על חברות מניות משותפות" ותקנות אחרות.

איור 4. מבנה הניהול של Bank CenterCredit JSC

המבנה הארגוני של הבנק כולל את המשרד הראשי, 20 סניפים ו-98 סניפי סילוק מזומנים.

המשרד הראשי הינו מרכז מתודולוגי המרכז את פעילות כל הסניפים ומעניק להם תמיכה מקיפה.

המשרד הראשי מיוצג על ידי המחלקות הבאות:

- - משרד האוצר

- - מחלקת ניתוח וניהול סיכונים

- - מחלקת סיכוני אשראי

- - מחלקת הלוואות לעסקים קטנים ובינוניים

- - המחלקה האדמיניסטרטיבית

- - מחלקת כספים

- - מחלקת עסקים קמעונאית

- - מחלקת כספים תאגידיים

- - מחלקה יחסים בינלאומיים

- - שירות ביקורת פנימית

כל מחלקה כוללת מספר מנהלות.

המשימות העיקריות העומדות בפני משרד האוצר הן בקרה ותמיכה בשירותי התיווך ותפעול העוסקים של הבנק, מעקב אחר נזילות ובקרה על עמידה בתקני זהירות, מתן מט"ח ומשאבים כספיים לסניפים, הקמה וניהול תיק ניירות הערך של הבנק.

מחלקת ניתוח וניהול סיכונים הוקמה באוגוסט 2002. משימותיו כוללות יצירה ושיפור מערכת יעילהניהול סיכונים. המחלקה עוקבת באופן שוטף אחר המקרו-כלכלה, מכינה תחזיות להמשך התפתחות השוק, מנתחת את פעילות המתחרים ומבצעת ניתוח SWOT של הבנק. בהתבסס על המידע האנליטי בו נעשה שימוש, המחלקה מזהה את כל הסיכונים שהבנק חשוף או עלולים להיחשף אליהם, מודדת אותם, מקימה סביבת בקרה ועוקבת באופן רציף אחר מדדי הביצועים של הבנק הקשורים לסיכונים.

מחלקת סיכוני אשראי מפתחת את מדיניות האשראי הפנימית של הבנק, מכינה מסגרת מתודולוגית ורגולטורית לפעילות ההלוואות, מנתחת ומפקחת על תיק ההלוואות של כל הבנק והסניפים, משרתת לקוחות בתחום ההלוואות, מימון מסחרי, הלוואות משכנתאות, וכן כמו מימון באמצעות מוסדות פיננסיים בינלאומיים, ניתוח תנאי שוק הנדל"ן, עבודה עם הלוואות בעייתיות, הכנת דוחות בהתאם לדרישות הבנק הלאומי של הרפובליקה של קזחסטן.

מחלקת ההלוואות לעסקים קטנים ובינוניים מבצעת את משימות המשיכה והשירות למגזר ה-SME, מרכזת מכירות הלוואות בהתאם לצרכים אזוריים, תעשייתיים ועונתיים, מפתחת ומקדמת מוצרי הלוואות, ערבויות, מימון מסחריוכו', מיישמת את המתודולוגיה לקידום מוצרי אשראי.

המחלקה האדמיניסטרטיבית מיישמת את מדיניות כוח האדם של הבנק בכללותה, הכוונה מתודולוגית לתהליך התיעוד, אספקה חומרית וטכנית (תקשורת, הובלה, מחסנים), ארגון שירותי אבטחה וגבייה, מתן תמיכה משפטית לכל שירותי הבנק, ארגון תביעות. ותביעות.

אגף הכספים מבצע ניתוח יישום התקציב, הערכת רווחיות מומחה, הסדרת תהליכי מיסוי שוטפים וארגון חשבונאות המס בבנק, יישום הדרכה מתודולוגית בתחום חֶשׁבּוֹנָאוּתודיווח, יישום פונקציות Back Office.

המחלקה העסקית הקמעונאית מרכזת את תהליך מכירת המוצרים הבנקאיים ברשת הסניפים, מפתחת ומטמיעה מוצרים חדשים, עוקבת אחר המצב הטכני ומנהלת את הרשת המקומית של הבנק ושרתי מסדי הנתונים הקיימים, מפתחת תוכנה ותחזוקה תקינה של פארק המחשבים של הבנק. . בנוסף, מבצעת המחלקה עבודות בנושא הלוואות קמעונאיות.

המשימות העיקריות של מחלקת הכספים התאגידיים הן לעבוד עם הלקוחות הארגוניים של הבנק, למשוך ולשרת אותם, וכן לקדם את היסטוריית האשראי והתדמית של הבנק בשוקי ההון הבינלאומיים כיעד השקעה אטרקטיבי בקזחסטן. פיתוח עסקי התאגידים של הבנק, ארגון משיכת כספים לווים, השקעות ארוכות טווח ממוסדות פיננסיים בינלאומיים להמשך מימון פרויקטים של לקוחות ארגוניים.

המטרות העיקריות של המחלקה ליחסים בינלאומיים הן לפתח את העסקים הבינלאומיים של הבנק ולקדם את תדמיתו של הבנק בשוק ההון הבינלאומי.

לבנק יש גם ארבע ועדות קבועות:

- - ועדת אשראי, שנועדה לצמצם סיכוני אשראי ולמנוע הטיה והשפעה חיצונית על קבלת החלטות אשראי

- - ועדת ניהול נכסים והתחייבויות, המנהלת נכסים, התחייבויות וסיכונים פיננסיים

- - ועדת ביקורת

- - ועדת מינויים ורווחה

נכון ליום 1 בינואר 2014, מספר המניות הרגילות שהונפקו הסתכם ב-162,456,800 יח', מניות בכורה הניתנות להמרה למניות רגילות - 39,249,255 יח', ההון הרשום שולם בסכום של 69,751 מיליון טנגה.

בעלי המניות העיקריים של הבנק, המחזיקים ב-5 אחוזים או יותר מהמניות הקיימות, מוצגים בטבלה 4.

טבלה 4

בעלי המניות העיקריים של Bank CenterCredit JSC

|

בַּעַל מְנָיוֹת |

|

|

קוקמין בנק בע"מ |

|

|

בייסיטוב ב.ר. |

|

|

תאגיד פיננסים בינלאומי (IFC) |

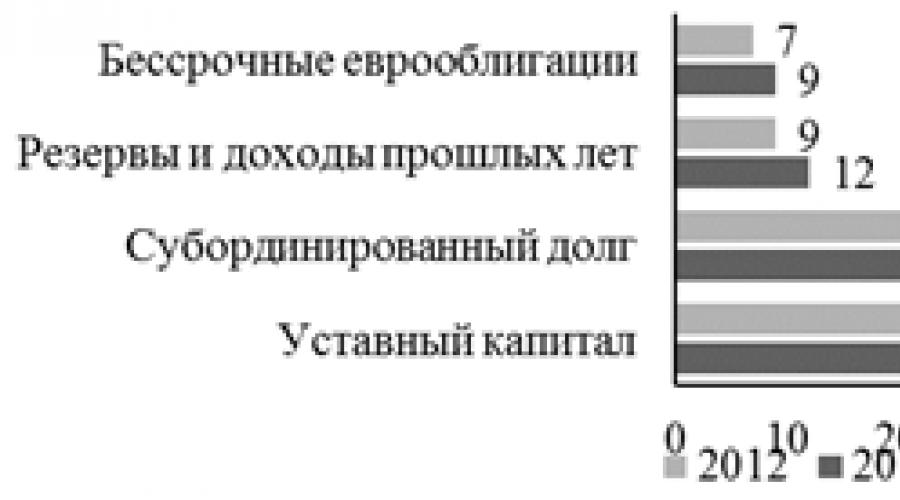

ההון העצמי של הבנק בשנת 2013 גדל ב-4,300 מיליון טנגה והסתכם ב-141,698 מיליון טנגה נכון ל-1 בינואר 2014. איור 5 מציג את מבנה ההון העצמי של Bank CenterCredit JSC.

כפי שאנו רואים, החלק הגדול ביותר במבנה ההון של הבנק תפוס על ידי ההון הרשום, אולם חלקו בשנת 2013 לעומת 2012 ירד ב-3 נקודות אחוז. והסתכם ב-48;%. מעט יותר משליש ממבנה ההון תפוס על ידי חוב נדחים (31% ו-33% ב-2013 וב-2012 בהתאמה).

איור 5. מבנה ההון העצמי של Bank CenterCredit JSC, %

Bank CenterCredit JSC תופסת עמדה יציבה בשוק השירותים הבנקאיים של קזחסטן (ראה טבלה 5).

טבלה 5

חלק של Bank CenterCredit JSC במערכת הבנקאות של הרפובליקה של קזחסטן, %

בסוף שנת 2013, בדירוג הבנקים מהדרג השני, נמצא הבנק במקום הרביעי מבחינת נכסים, היקף תיקי פיקדונות והלוואות. הבנק נמצא במקום ה-6 מבחינת הון עצמי.

יציבות הפיתוח, המצב הפיננסי היציב ואמינות האשראי של BCC צוינו על ידי סוכנויות דירוג בינלאומיות. נכון ל-31 בדצמבר 2013, ל-BCC יש את דירוגי האשראי הבאים: Fitch B+, Moody's B2 ו-S&P B+ (ראה טבלה 6).

בהתבסס על תוצאות 2013, הסוכנות הבינלאומית Global Finance Review הכירה ב-BCC כ"בנק הטוב ביותר בקזחסטן בשנת 2013 לעסקים קטנים ובינוניים".

לפיכך, הבנק, תוך שמירה על התחרותיות והרלוונטיות שלו, ממשיך לחזק את מעמדו בשוק הפיננסי של קזחסטן.

מספר רישום: 3480

תאריך הרישום על ידי הבנק של רוסיה: 27.12.2007

BIC: 044525878

מספר רישום ראשי של המדינה: 1077711000201 (27.12.2007)

הון מורשה: RUB 1,293,680,000

רישיון (תאריך הנפקה/החלפה אחרונה) בנקים בעלי רישיון בסיסי הם בנקים בעלי רישיון ששמו מכיל את המילה "בסיס". כל שאר הבנקים הפועלים הם בנקים עם רישיון אוניברסלי:

רישיון אוניברסלי לבצע פעולות בנקאיות בכספים ברובלים ובמטבע חוץ (עם הזכות למשוך כספים מיחידים בפיקדון) ולבצע פעולות בנקאיות עם מתכות יקרות (14.06.2018)

רישיונות

השתתפות במערך ביטוח פיקדונות:כֵּן

המותג RAM Bank הופיע בשנת 2018 כתוצאה משינוי השם של Bank Center Credit JSC. החלטה זו נקבעה על פי אסטרטגיית הפיתוח ארוכת הטווח של הבנק, הרצון להיכנס לשווקים חדשים ולהציע ללקוחות ולשותפים הזדמנויות נוספות לפיתוח עסקי.

JSC "Bank Center Credit" היא חברה בע"מ. בעל רישיונות המאפשרים לך לעבוד עם מטבע. הבנק חבר בעמותות רבות, מה שמרחיב גם את יכולות המוסד. הפעילות הפעילה שלו הבחינה בשוק המט"ח. הפעולות ב-MBC הן מתונות. הבנק, על פי מומחים, נחשב ליציב ונקבעה לו "רמת תקינות אשראי". יו"ר הארגון – אסנוביץ' נ.ש.

נוסדה בסוף 2007. בעבר הייתה זו חברת בת שהייתה כפופה לארגון האשראי סנטר-קרדיט. המכון הפיננסי עבד בשיתוף פעולה הדוק עם חברות קוריאניות וקזחיות. בשנת 2016, בעלי מניות פרטיים השתלטו על הדירקטוריון. סוג הפעילות העיקרי השתנה כעת. נכון לעכשיו, המשקיעים הם מפעלים מסחריים רוסיים (מסחר, תעשיית המזון, חקלאות), והתחייבויות נוצרות מהכספים של לקוחות ארגוניים.

- שירותי אשראי לפיתוח עסקי;

- כרטיסי חיוב;

- הפקדות עבור ישויות משפטיות.

Bank Center Credit LLC, הממוקם במוסקבה, שמיטובסקי פרוספקט, 3, הוא המשרד הפונקציונלי היחיד. בכתובת זו יש גם כספומט.

הבנק הוקם בסוף 2007 במוסקבה תחת השם Bank BCC-Moscow LLC כחברה בת של JSC Bank CenterCredit הקזחית. רישיון לפעילות בנקאית בנק רוסישהתקבלה במרץ 2008, ועל משיכת כספים מיחידים להפקדות - בספטמבר 2010 (נעשתה חברה במערכת ביטוח החובה להפקדות בודדות). ביוני 2018 שונה שמו הרשמי של הבנק ל-RAM Bank LLC.

עד לאחרונה, 100% ממניות מוסד האשראי היו שייכים לבנק הקזחי Bank CenterCredit JSC. הנהנים הגדולים ביותר מהאחרונים הם KB Kookmin Bank הקוריאני (29.98%), International Finance Corporation (IFC) (12.59%), יו"ר הדירקטוריון בחיטבק בייסיטוב (31.91%), בין בעלי מניות המיעוט הוא רכוש המדינה ו ועדת ההפרטה של משרד האוצר של הרפובליקה של קזחסטן. בפברואר 2016, מכר בנק CenterCredit JSC 100% ממניותיו בבנק BCC-Moscow LLC למשקיעים רוסים פרטיים.

נכון לעכשיו, המשתתפים בבנק RAM הם 11 אנשים עם מניות של 9.09% כל אחד: אנדריי גרין, רוזה פדורובה, רוסלן אסנייב, נטליה בוגוסטה, אירינה ורשצ'אגה, אלכסיי פיליפנקו, אירינה סיבוקון, יקטרינה פודובה, ליודמילה ולדימירובה, נטליה סיטדיקובה, נטליה סיטדיקובה, נטליה סיטדיקובה.

הבנק פועל באמצעות משרד אחד הממוקם במוסקבה. למוסד האשראי יש אחד מכספומטים משלו (במשרד המרכזי), ורשת השותפים של Russian Standard JSC זמינה גם ללקוחות. מספר העובדים נכון ל-1 בינואר 2018 עמד על 68 איש (75 שנה קודם לכן).

שירותים ללקוחות עסקיים ו יזמים בודדיםכוללים שירותי סילוק מזומנים, הלוואות, מכתבי אשראי וערבויות בנקאיות, תוכניות פקטורינג, פיקדונות וחשבונות, שירות מרחוק, פרויקטים של שכר, תמיכה בסחר חוץ וכו'.

ליחידים מוצעים שירותי סילוק מזומנים, הלוואות צרכניות המובטחות בנדל"ן, המרת מטבעות, העברות כספים (CyberPlat, Western Union), כרטיסי בנק (ויזה) וכו'.

היקף הנכסים נטו של מוסד האשראי גדל מתחילת השנה ב-1.2% (או 35.4 מיליון רובל), והסתכם ב-3 מיליארד רובל נכון ל-1 בנובמבר 2018.

הצמיחה של המטבע המאזן נובעת בעיקר מזרם הכספים שגויסו לשוק ההלוואות הבין-בנקאיות, שהובילה לגידול בבסיס המשאבים של הבנק. בחלק הפעיל של המאזן, הכספים החדשים שגויסו שימשו בעיקר להגדלת היקף תיק ההלוואות הכולל ותיק ניירות הערך.

מבנה ההתחייבויות של מוסד האשראי מגוון במידה נמוכה לפי מקורות משיכה ומאופיין בתלות גבוהה ביותר בכספים. ישויות משפטיות, שחלקו נכון למועד הדיווח הסתכם ב-61.5% מסך ההתחייבויות נטו של מוסד האשראי. במהלך התקופה הנסקרת עבר מבנה ההתחייבויות את השינויים הבאים:

חלקם של הכספים שגויסו מיחידים בהתחייבויות ירד מ-11.4% ל-11.1%, בעוד שנפחם הנומינלי ירד ב-5.7 מיליון רובל;

חלקם של הכספים שגויסו מיישויות משפטיות בהתחייבויות ירד מ-65.7% ל-61.5%, בעוד שנפחם הנומינלי ירד ב-98.7 מיליון רובל;

חלקם של הכספים שגויסו מבנקים בהתחייבויות גדל מ-0% ל-2.4%, בעוד שנפחם הנומינלי גדל ב-92.9 מיליון רובל;

נכון למועד הדיווח, למוסד האשראי אין ניירות ערך מונפקים משלו במאזנו.

כֶּרֶך כספים עצמייםארגון האשראי נכון ל-1 בנובמבר 2018 הסתכם ב-2.1 מיליארד רובל מתחילת השנה, נתון זה גדל ב-1.4% (או 28.7 מיליון רובל). מניות הכספים העצמיים והלווים נכון למועד הדיווח הם 69.5% ו-30.5%, בהתאמה. יחס הלימות ההון (N1.0) נכון למועד הדיווח עומד במרווח משמעותי, בשיעור של 57.76% (עם מינימום של 8%).

עיקר היקף הנכסים של מוסד האשראי נופל על סעיף תיק ההלוואות, המהווה במועד הדיווח 84.8% מהנכסים נטו. חלקם של נכסים המניבים הכנסות ריבית ונכסים אחרים נכון ל-1 בנובמבר 2018 הם 86.4% ו-13.6%, בהתאמה.

במהלך התקופה הנסקרת, מבנה הנכסים עבר את השינויים הבאים:

חלקן של ההשקעות בתיק ההלוואות הכולל עלה מ-78.9% ל-84.8%, בעוד שהנפח הנומינלי שלהן גדל ב-203.2 מיליון רובל;

נכון למועד הדיווח אין למוסד האשראי השקעות בתיק ניירות הערך;

חלקן של ההלוואות הבין-בנקאיות שהונפקו ירד מ-4.8% ל-1.6%, בעוד שנפחן הנומינלי ירד ב-95.2 מיליון רובל;

חלקם של נכסים נזילים מאוד ירד מ-6.8% ל-4.9%, בעוד שהנפח הנומינלי שלהם ירד ב-54.1 מיליון רובל;

חלקם של הרכוש הקבוע ירד מ-6.3% ל-6%, בעוד הנפח הנומינלי שלהם ירד ב-9.4 מיליון רובל;

חלקם של נכסים אחרים ירד מ-3.1% ל-2.8%, בעוד הנפח הנומינלי שלהם ירד ב-9.2 מיליון רובל.

נכון למועד הדיווח, תיק ההלוואות הכולל של המוסד הפיננסי הוא 2.5 מיליארד רובל. מתחילת השנה, נפחו גדל ב-203.2 מיליון רובל (או 8.8%). חלקו העיקרי של תיק ההלוואות נופל על הלוואות שניתנו לגופים משפטיים - 100%. תיק ההלוואות הוא בעיקרו לטווח קצר: חלקן של ההלוואות המונפקות לתקופה של פחות משנה עומד על 96.8%. במהלך התקופה המנותחת ירדה רמת החוב המופיע בתיק הכולל מ-3.3% ל-2.1%. יחד עם זאת, רמת ההזמנה לפי תיק הלוואותהוא 14%, אשר מכסה לחלוטין את סכום החוב המופיע. שווי הנכס המשועבד כבטוחה להלוואות הוא 3 מיליארד רובל (118% מתיק ההלוואות).

בשוק הבינבנקאי, מוסד אשראי פועל בשני הכיוונים. היקף הכספים שהוקצו נכון ל-1 בנובמבר 2018 הוא 46 מיליון רובל. היקף הכספים שגויסו נכון ל-1 בנובמבר 2018 הוא 69.9 מיליון רובל. המוסד הפיננסי פעיל חלש בשוק המט"ח; מחזור פעולות המרה בסוף החודש האחרון הוא ברמה של 1.5 מיליארד רובל.

על פי נתוני הדיווח של RAS, בסוף 2017 רשם מוסד האשראי רווח של 32.1 מיליון רובל. בהתבסס על התוצאות של ינואר - אוקטובר 2018, מוסד האשראי מציג רווח של 28.2 מיליון רובל.

דירקטוריון:דניס שירייב (יו"ר), נטליה אסנוביץ', אירינה ורשצ'אגה.

לוּחַ:נטליה אסנוביץ' (יו"ר), נאדז'דה איבנובה, אולגה מקרובה.

JSC "Bank CenterCredit"- בנק מדרגה שנייה של הרפובליקה של קזחסטן, החל את פעילותו בספטמבר 1988. רוב המניות של Bank CenterCredit JSC שייכות ל בנק קוקמין.

בנק קוקמין- אחד הבנקים הגדולים ברפובליקה של קוריאה, נוסד ב-1963 עם המטה בסיאול. לְאַחַר מגזר הבנקאות של הרפובליקה של קוריאההחלה לחוות קשיים חמורים שנגרמו בעקבות משבר האשראי בקיץ 2007, במרץ 2008. בנק קוקמיןהלך לרכוש חלק מ-Bank CenterCredit.

בעת רכישת מניות בנק סנטרקרדיט ציינו נציגי הצד הדרום קוריאני כי הסכימו לסיים את העסקה האמורה דווקא כאשר מרכז אסיה תתחיל ליהנות ממשאבי הטבע שלה. לפני כן, רכישות כאלה בוצעו בעיקר על ידי בנקים במערב אירופה. לפיכך, הנהלת קוקמין בנק תכננה להיכנס בעתיד לאזור חבר העמים באמצעות רכישת נתח ב-Bank CenterCredit JSC. באוגוסט 2008 בנק קוקמיןרכשה 23% ממניות הבנק. נכון ל-31 בדצמבר 2009, חלקו של בנק קוקמין בהון הרשום של בנק סנטרקרדיט JSC היה 30.52%. ב-25 בפברואר 2010, השותפים האסטרטגיים Bank CenterCredit JSC, Kookmin Bank Co Ltd ו-International Finance Corporation (IFC) השלימו עסקה להשתתפות בהון של Bank CenterCredit. כתוצאה מכך, Bank CenterCredit קיבל תמיכה חזקה בצורה של הון מניות חדש בהיקף של 17.2 מיליארד KZT (שווה ערך ל-116 מיליון דולר). קוקמין בנק הגדיל את אחזקותיו ל-41.94%.

פעילותו העיקרית של הבנק כוללת בנקאות מסחרית, עסקאות בניירות ערך, הלוואות, מט"ח ומכשירים נגזרים, מתן הלוואות וערבויות. לבנק רשימה נרחבת של שירותים הניתנים: בנקאות באינטרנט, בנקאות טלפונית, מימון ליסינג, גבייה, פקטורינג, בנקאות ביתית, שירותי כספות וכדומה. הבנק הוא חברת האם של הקבוצה הבנקאית. BCCבעלת שלוש חברות בנות מקומיות בתחום פעילות ברוקר-דילר, ניהול נכסים, שירותי ליסינג ופנסיה, וכן בנק בת בפדרציה הרוסית LLC "בנק BCC - מוסקבה". רשת כתבים של Bank CenterCredit JSCמסתכם בערך 40 בנקים זרים, המאפשר לך לבצע תשלומים בכל רחבי העולם. הבנק הקים 1,350 מסופי קופה.

מספר קלפיםבמחזור הסתכם בכ 520,000 חתיכות. BCC הוא חבר ראשי במערכות תשלום בינלאומיות ויזה בינלאומיתו מאסטרקארד בינלאומי.

Bank CenterCredit נכלל בפנקס הבנקים המשתתפים במערכת ערבות הפיקדונות KFGD .

דצמבר 2002ז - מערכת "העברות מהירות" של JSC "Bank CenterCredit" הוכרה כזוכה במועמדות "העברות הכסף הטובות ביותר ברפובליקה של קזחסטן".

מאי 2003- הצגת הפרס ל-Bank CenterCredit JSC "אביב כסף"ותעודות במינוי "שם חדש - תמונה חדשה".

אוקטובר, 2003- אשראי מרכז הבנק מוכר כבנק המתפתח בצורה הדינמית ביותר בקזחסטןבמסגרת תוכנית ההלוואות לעסקים קטנים של ה-EBRD (SBLP) בשנת 2003.

דצמבר, 2003- מועצת הכבוד של המרכז לחקר השוק האירופי (EMRC) העניקה פרס לבנק מרכז אשראי OJSC "פרס היורומרקט 2003"במינוי "הבנק הטוב ביותר לעסקים קטנים ובינוניים"

ינואר, 2004- מבוסס על תוצאות מחקר שנערך על ידי סקירה ואנליטי מגזין "בלעדי", Bank CenterCredit" לקח מקום שני בדירוג בין הבנקים המסחריים עם המוניטין העסקי הטוב ביותר בקזחסטן.

פברואר, 2004- סניף הבנק בטרז תפס את המקום החמישי באיכות שירות הלקוחות של המערכת ווסטרן יוניוןבמסגרת התחרות "מועדון-500"שנערכה על ידי החברה בין 500 הנקודות המוצלחות ביותרבחמישה אזורים בעולם.

ינואר 2005- לפי המגזין הבנקאי, JSC "Bank CenterCredit" הוא במקום השביעי בדירוג חמישים הבנקים הצומחים ביותר במדינות עם כלכלת מעבר .

ינואר 2005- Bank CenterCredit שוב נכנס לחמשת המנהיגים המובילים בשוק הבנקאות של קזחסטןלפי הדירוג הבלתי תלוי האחרון מגזין "בלעדי".

אוקטובר 2005- Bank CenterCredit מוכר על ידי החברה ווסטרן יוניוןזוכה בין הסוכנים באירופה ובחבר העמים בקטגוריה "לפיתוח עסקי"וזכה בפרס "זר זהב".

אוקטובר 2006 - חברת בת BCC Investתפס את המקום הראשון מבין המשתתפים המקצועיים בשוק ניירות הערך המקומי מבחינת מספר החברות הנסחרות בבורסה של קזחסטן והוכר כאחת ממובילות השוק מבחינת היקף המסחר הכולל בניירות ערך.

דצמבר 2006- מבוסס על תוצאות התחרות "מועדון-500"לבנק CenterCredit הוענקה דיפלומה לאיכות השירות הטובה ביותר עבור שירותי התשלום של Western Union.

דצמבר 2010- לפי מגזין אנגלי הבנקאיזוכה בקטגוריה "בנק השנה בקזחסטן"הפך ל-Bank CenterCredit

ספטמבר 1988- נוצר הבנק השיתופי המרכזי אלמטי- אחד הבנקים השיתופיים הראשונים בברית המועצות

אוגוסט 1991- הבנק נרשם מחדש כבנק משותף קזחי

נובמבר 1993- הבנק הופך לחבר בבורסת קזחסטן

ספטמבר 1994- מורשה על ידי אחד משני בנקים קזחיים - סוכן לניהול מסגרת האשראי EBRD לפיתוח עסקים קטנים ובינוניים.

מאי 1995- רכישת 100% ממניות הבנק הבינלאומי של קזחסטן מבנק צ'ייס מנהטן וממשלת הרפובליקה של קזחסטן.

יוני 1996- הבנק הופך לנציג של מערכת העברת הכספים ווסטרן יוניוןבמרכז אסיה וקזחסטן.

אוקטובר 1996- נבחר כבנק המורשה לנהל את מסגרת האשראי של EBRD בסכום של 54 מיליון דולר לשיקום הנמל הימי בעיר אקטאו.

נובמבר 1996 - בַּנק נרשם מחדש כ-OAO "Bank CenterCredit"

אפריל 1997- החלה ההשתתפות בתכנית תאומיםבמשותף עם "Raiffaisen Investment AG" האוסטרית ו"Bank of Ireland International Services Ltd" האירי.

מאי 1997- הבנק נכלל בקבוצה הראשונה של בנקים מהדרג השני.

דצמבר 1997- הבנק זכה במכרז ההפרטה CJSC "Zhilstroybank".

אַפּרִיל 1998- במסגרת ברית המשקיעים בקזחסטן זכה הבנק במכרז ההפרטה בנק TuranAlem.

יולי 1998- הושלם הארגון מחדש JSC "Bank CenterCredit"על ידי מיזוג עם CJSC "Zhilstroybank".

יולי 1999- הוקצה דירוג אשראי בינלאומי על ידי סוכנות Thomson Bank Watch: עבור הלוואות לטווח ארוך, רמה B, התואמת את רמת קזחסטן; עבור הלוואות לטווח קצר - רמה LC-3 - הקטגוריה השלישית של מחלקת ההשקעות, כלומר יכולת שירות חוב ותשלום ריבית.

אוגוסט 1999- מניות הבנק נכללות ברשימה הרשמית של קטגוריה "A" בורסת קזחסטן.

נובמבר 1999- אישור דירוג האשראי הבינלאומי על ידי הסוכנות שעון בנק תומסון.

דצמבר 1999- קבלת רישיון לביצוע פעילות משמורת. פֶבּרוּאָר 2000 ד - הבנק הופך למשתתף במערכת הערבות הקולקטיבית (ביטוח) החובה של פיקדונות של יחידים. תעודה מס' 2.

מאי 2000- הבנק מתקבל כחבר משתתף מערכות ויזה בינלאומיות.

יולי 2000- אישור דירוג האשראי הבינלאומי על ידי סוכנות Thomson Bank Watch.

ספטמבר 2001- מקבל את הראשון הלוואה בסינדיקציהבסכום של 11 מיליון דולר.

ספטמבר 2002- מקבל אחד שני הלוואה בסינדיקציהבסכום של 15 מיליון דולר.

אוגוסט 2003- Bank CenterCredit פתח את זה מרכז הדרכהאוגוסט, 2003 - הבנק החל להפיץ כרטיסי מערכת תשלומים אָמֶרִיקָן אֶקספּרֶס.

אוקטובר, 2003- סינדיקט של בנקים זרים העניק הלוואה חדשה בסך 36 מיליון דולר לתקופה של שנה עם אופציה לשנה נוספת.

נובמבר, 2003- יחד עם JSC "הקרן להבטחת חובות על תקבולי דגנים" של משרד החקלאות של הרפובליקה של קזחסטן, הבנק האירופי לשיקום ופיתוח "Bank CenterCredit" החל ביישום פרויקט הלוואות לעסקים חקלאיים.

דצמבר, 2003- נחתם הסכם עם ה-EBRD לגבי מתן הלוואהבסכום של 10 מיליון דולר ליישום השלב השני של תוכנית המימון לעסקים קטנים.

דצמבר, 2003- מבנה הבנק כולל: מחלקת סיכוני אשראי, מחלקת הלוואות לעסקים קטנים ובינונייםו-Monetary Operations Back Office.

דצמבר, 2003- חתום הסכם הלוואה עם בנק הפיתוח ההולנדי FMO ובנק הפיתוח הגרמני DEGבסכום כולל של 8 מיליון דולר לתקופה של 5 שנים.

מרץ, 2004- Bank CenterCredit ארגן וערך כנס בנושא בעיות יישום ופיתוח שפת המדינהבמגזר הפיננסי. המארגנים השותפים היו הבנק הלאומי של הרפובליקה ואיגוד המממנים של הרפובליקה של קזחסטן.

מרץ, 2004- למימון לקוחות עסקיים של הבנק גויסו שתי הלוואות בסינדיקציה בסך של 24 מיליון דולר.

אפריל, 2004 - שם הבנק שונה לחברת המניות "בנק סנטר קרדיט"

יוני, 2004- ההלוואה הסינדיקטית הגדולה ביותר בתולדות הבנק מבחינת מספר המשתתפים בבנקים מסחריים בינלאומיים (21) נמשכה בסכום של 45 מיליון דולר.

אוגוסט, 2004- נחתם הסכם עם ה-EBRD במסגרת תוכנית תקבולי הדגנים להגדלת מסגרת האשראי מ-3 ל-6 מיליון דולר, בו לקח חלק ה-Rabobank ההולנדי.

אוגוסט, 2004- Bank CenterCredit, יחד עם שבעה גדולים בנקים מסחריים Republic, הפך לבעל מניות לשכת האשראי הראשונה, נוצר בקזחסטן. אוקטובר, 2004 - נכסי בנק סנטרקרדיט עלו על מיליארד דולר ארה"ב, שחפף עם יום השנה ה-16 להיווסדו של הבנק בספטמבר 1986

אוקטובר, 2004- CenterCredit Bank פעל כאחד המארגנים של עסקת מועדון ייחודית עבור תאגיד חוזה המזון, היצואן הגדול ביותר בבעלות המדינה של תבואה קזחית, שעבורה היו גם הנושים ה-cooperatieve centrale raiffeisen-boerenleenbank b.a., rabobank international and natexis banques populaires.

נובמבר, 2004- נחתם הסכם עם ה-EBRD בסכום של 6 מיליון דולר למתן מימון לציוד חקלאי.

נובמבר, 2004- Bank CenterCredit שימש כמארגן ההלוואה הסינדיקטית הראשונה בהיסטוריה של קזחסטן עבור קזחסטני בנק Valut-Transit. הלוואה זו אורגנה בשוק הקזחי.

נובמבר, 2004- נחתם הסכם עם סינדיקט המורכב מ-28 בנקים זרים להארכת הלוואה סינדיקטית בסך 70 מיליון דולר.

פברואר 2005- המחלקה ליחסים בינלאומיים הוקמה במסגרת מבנה הבנק.

פברואר 2005- נחתם הסכם הלוואה עם סינדיקט של בנקים זרים בסך של 50 מיליון דולר לצורך מימון טרום יצוא של חוזים ללקוחות הבנק.

פברואר 2005- הבנק הניח את הנפקת הבכורה שלו של איגרות חוב לשלוש שנים בסכום של 200 מיליון דולר בשווקי ההון הבינלאומיים.

מרץ 2005- תשלום ריבית קופון ראשון בוצע למחזיקי איגרות החוב שלהם על איגרות החוב של הבנק מההנפקה החמישית. המרכז העסקי הקמעונאי של הבנק נפתח באסטנה.

מאי 2005- Bank CenterCredit והמרכז לקידום השקעות בקזחסטן חתמו על הסכם על שיתוף פעולה ופעילות משותפת בתחום הפיתוח והמשיכה של השקעות בפרויקטים חדשניים והשקעות תאגיד הפיננסים הבינלאומי (IFC) בסכום של 10 מיליון דולר לתקופה של 7 שנים למימון פרויקטי ליסינג.

יוני 2005- הבנק הניח בשוק המקומי אגרות חוב מהנפקה שביעית בהיקף של 2 מיליארד טנג בתקופת מחזור של 10 שנים. האג"ח נכללות ברשימה הרשמית של קטגוריית KASE "A".

יולי 2005- בנק סנטרקרדיט ביצע את התשלום הראשון של ריבית קופון על איגרות החוב שלו בהנפקה השישית. בסוף המחצית הראשונה של השנה קיבל הבנק רווח נקי של 2.1 מיליארד טנג, שהם 82.8% יותר מהתקופה המקבילה אשתקד. במקביל, הנכסים הסתכמו ב-224.4 מיליארד טנגה, לאחר שגדלו במהלך השנה ב-86%, ההון העצמי הסתכם ב-16.8 מיליארד טנגה - גידול של 77% בהתאמה. הצמיחה בתיק ההלוואות הסתכמה ב-97%, או 150.2 מיליארד טנג.

אוגוסט 2005- נפתחה נציגות של הבנק במוסקבה. הבנק ביצע את תשלום הקופון הראשון על איגרות החוב של הבנק בהנפקה הראשונה.

ספטמבר 2005 - מערכת תשלום בינלאומית ויזה בינלאומיתשדרג את הסטטוס של Bank CenterCredit לחבר ראשי, המאפשר הנפקה ורכישה, כמו גם ביצוע ישיר של כל ההסדרים עם מערכת תשלומים זו.

אוקטובר 2005- נחתם מזכר עם הבנק האירופי לשיקום ופיתוח על העברת סמכויות מלאה ל-Bank CenterCredit ליישום תוכנית ההלוואות לעסקים קטנים ובינוניים.

נובמבר 2005- נחתם הסכם הלוואה עם הבנק האירופי לשיקום ופיתוח בסך 24 מיליון דולר למימון חברות תבואה המובטחות בתקבולי תבואה. יחד עם ה-EBRD, המלווים היו Rabobank International, Natexis Banques Populaires ו-Standard Bank London הסכם נחתם עם Raiffeisen Zentralbank Österreich Aktiengesellschaft (וינה) ו-Citibank N.A. (לונדון) על משיכת הלוואה בסינדיקציה בסך 200 מיליון דולר למימון חוזי יצוא-יבוא. הסינדיקט כלל יותר מ-40 בנקים מסחריים בינלאומיים וארגונים פיננסיים. שליש ממשתתפי הסינדיקט הם בנקים חדשים שלא עבדו עם בנקים מסחריים קזחיים בעבר.

דצמבר 2005- CenterCredit Bank חתם על הסכם הלוואה עם Wachovia Bank National Association (ארה"ב) בסכום של 9 מיליון דולר בערבות סוכנות ממשלת ארה"ב OPIC. ההלוואה מיועדת למימון עסקים קטנים ובינוניים וכן לקוחות קמעונאיים של הבנק. הבנק פרע את ההנפקה הראשונה של אג"ח נדחות לחמש שנים משלו.

פֶבּרוּאָר 2006

- הנפקת הנפקת הבכורה של שטרות היברידיים תמידיים בסכום של 100 מיליון דולר עם אופציה לפירעון תוך 10 שנים. הביקוש לתווים עלה על המנוי פי 6.5.

מרץ 2006- הבנק משך 38 מיליון דולר ממימון אסלאמי Murabaha לתקופה של שנה.

אפריל 2006- נחתם הסכם הלוואה משותף Schuldscheindarlehen בסכום של 100 מיליון דולר.

יוני 2006- נחתם הסכם הלוואה בסינדיקציה בסך 300 מיליון דולר, שאורגן על ידי בנק ING, Standard Bank Pic ו-Mitsui Banking Corporation Europe Limited.

יולי 2006- Bank CenterCredit הזמין משלו מרכז עיבוד.

אוגוסט 2006- נחתם מזכר של שיתוף פעולה ואינטראקציה בנושאים של הגברת השקיפות של פעילותם עם הסוכנות של הרפובליקה של קזחסטן לפיקוח פיננסי. ספטמבר 2006 - הבנק הניח איגרות חוב תמורת 25 מיליארד טנג.

נובמבר 2006- הסינדיקט של הבנקים הזרים גדל ב-66.1 מיליון דולר והאריך את תקופת ההלוואה הסינדיקטית שניתנה בנובמבר 2005 בשנה. נובמבר 2006 - נחתם הסכם עם Raiffeisen Zentralbank AG (וינה) ו-Citibank N.A. (לונדון) על הארכה והגדלת סכום ההלוואה בסינדיקציה ל-200 מיליון דולר.

דצמבר 2006- הושלמה הנפקת איגרות חוב בסך 500 מיליון דולר אמריקאי.