דיווח בנקאי לפי IFRS - דרישות חדשות. דיווח בנקאי לפי IFRS - דרישות חדשות דיווח בנקאי לפי IFRS

- "הדיווח החשבונאי (פיננסי) חייב לתת אָמִיןמושג על מצבה הפיננסי של ישות כלכלית למועד הדיווח, התוצאה הפיננסית של פעילותה ותזרימי המזומנים שלה לתקופת הדיווח, הנחוצים למשתמשים בדוחות אלה כדי לקבל החלטות כלכליות"

אומנות. 13.1 לחוק "על חשבונאות בפדרציה הרוסית"

כמעט כל משתתפי השוק הגדולים דיווחו לשנת 2015 על פי תקני דיווח כספי בינלאומיים (IFRS). פערים משמעותיים בתוצאות הכספיות על פי המתודולוגיה הלאומית ועל פי IFRS, למרות ההתכנסות של שתי הגישות, אילצו את Banki.ru להעמיק בנושא זה. סקירה זו בוחנת את התוצאות של 20 מוסדות האשראי הרוסיים הגדולים ביותר.

הטבלה שלהלן מציגה את התוצאות הכספיות של בנקים (20 המובילים לפי גודל הנכס, לפי הדירוג הפיננסי של Banki.ru) לפי RAS ו-IFRS.

שם הבנק | מספר רשיון | רווח/הפסד לשנת 2015 לפי RAS (אלף רובל) | רווח/הפסד לשנת 2015 לפי IFRS (אלף רובל) |

|

סברבנק של רוסיה | ||||

גזפרומבנק | ||||

FC Otkritie | ||||

רוסלחוזבנק | ||||

בנק אלפא | ||||

בנק מוסקבה | ||||

בנק יוניקרדיט | ||||

בנק אשראי של מוסקבה | ||||

פרומסביאזבנק | ||||

Raiffeisenbank | ||||

בנק "סנט פטרסבורג" | ||||

סטנדרט רוסי | ||||

סובקומבנק |

לא רלוונטי - אין נתונים. בנק רוסייה ציין כי אינו חושף הצהרות IFRS לשנת 2015 בשל הסנקציות הבינלאומיות החלות נגדו.

כפי שניתן לראות, התוצאות הכספיות בשתי השיטות כמעט בכל המקרים שונות זו מזו באופן משמעותי, ולעיתים שונות לחלוטין: למשל, חלק מהבנקים מציגים רווח לפי RAS ובמקביל רושמים הפסד לפי IFRS, וכן להיפך.

אי התאמה זו מוסברת על ידי הבדלים משמעותיים בעקרונות החשבונאות והדיווח על פי IFRS ועל פי המתודולוגיה הרוסית. בואו נסתכל על העיקריים שבהם.

טופס מול תוכן

אחד ההבדלים המהותיים בין IFRS ל- RAS הוא ההבדל בקביעת העדיפות העיקרית בעת הכנת דוחות כספיים. המסגרת המושגית קובעת דרישה כללית: יש לרשום עסקאות בהתאם לתוכנן, ולא על בסיס הצורה המשפטית בלבד.

עיקרון זה נראה בבירור ב-IFRS רבים: על פי תקנים בינלאומיים, לא כל כך חשוב איזו צורה משפטית ניתנת לעובדה מסוימת של פעילות כלכלית - חשוב הרבה יותר מה היא מייצגת מנקודת מבט כלכלית.

בחשבונאות הרוסית, המצב שונה: הדגש מושם תמיד על הצורה, ולא על המשמעות הכלכלית של העסקה, מה שעלול להוביל, למשל, לשיקוף לא שלם של ההתחייבויות הפוטנציאליות של המיזם, וכמו כן. תוצאה, להערכת סיכונים ויתרונות שגויים.

השתקפות עסקאות לפי גישת "עדיפות תוכן כלכלי על פני צורה משפטית" מאפשרת להעריך באופן אובייקטיבי את מצב העניינים על מנת לקבל החלטות השקעה נכונות ויעילות.

שווי הוגן מול עלות היסטורית

IFRS דבק במושג שווי הוגן, שמטרתו העיקרית היא לספק מידע על מצבה הפיננסי והביצועים של ישות בהתבסס על שווי הוגן. גישה זו מעריכה את שווי הנכסים וההתחייבויות במועד הדיווח ומספקת ראייה ריאלית של שווי העסק - מידע חיוני לכל משקיע.

מושג השווי ההוגן נמצא ב- RAS, אך אין מושג אחד, כמו גם הליך היישום שלו. במציאות, המתודולוגיה הרוסית פועלת רק עם עלות היסטורית.

שיקול דעת מקצועי לעומת מסמך ראשוני

ב-IFRS, הגורם המכריע ביצירת רישומים חשבונאיים הוא חוות דעתו של מומחה. ב-RAS שיקול הדעת המקצועי של ההנהלה מצטמצם למינימום, והבסיס לרישום בחשבונאות הוא המסמך העיקרי. העובדה שרוב המומחים הפיננסיים רואים בדיווח הרוסי אך ורק דיווח מס לא יכולה אלא להשפיע בהתאם על האמינות של האחרון.

הנחה מול תשלומים נומינליים

בהתחשבנות לפי IFRS, נעשה שימוש בהיוון ערך, כלומר, סכומים מחושבים מחדש תוך התחשבות בערך הזמן של הכסף. זה מאפשר לך לדבוק בוקטור שהוזכר לעיל - הפקת דוחות למשקיעים ולנושים.

RAS אינה מחייבת ארגונים לשקף פריטי דיווח כלשהם על בסיס היוון (למעט התחייבויות משוערות לטווח ארוך).

לפיכך, ב-IFRS, ניתן להשתמש בהיוון בעת התחשבנות בתשלום דחוי עבור רכוש קבוע, נכסים בלתי מוחשיים או מלאי. לפי RAS, הכנסות/הוצאות כאלה מחושבות על סמך הסכום הנומינלי של התשלומים. התוצאה עשויה להיות פער בשווי הנכסים בין RAS ל-IFRS.

עזרה לבעלי מניות: הון עצמי מול רווח והפסד

על פי IFRS, תרומות להון שנעשו על ידי בעלים/משתתפים מוכרות ישירות בהון העצמי, וכך גם דיבידנדים המחולקים לבעלים/משתתפים.

RAS אינו קובע הליך נפרד לחשבונאות של הכנסות והוצאות בעת ביצוע עסקאות עם בעלים, ולכן, בפועל, התרומות להון משתקפות בדוח רווח והפסד.

ירידת ערך של נכסים ארוכי טווח לעומת ערך בספרים מוגזם

עקרונות IFRS קובעים ירידת ערך של נכסים. על פי סטנדרטים בינלאומיים, ה"פליטה" הכלכלית מנכס תמיד גדולה מהערך בספרים שלו: אחרת, רכישתו פשוט לא מעשית.

במתודולוגיית RAS ההוראה לפיה ניתן לבדוק ירידת ערך של נכסים בלתי מוחשיים קיימת רק בצורת המלצה, כלומר אינה מחייבת. אין כללים כללים לגבי רכוש קבוע, וכתוצאה מכך הערך בספרים מוגזם לרוב.

איחוד מול השקעות פיננסיות

IFRS מספק את ההזדמנות לייצר דיווח מאוחד - דיווח מאוחד של הקבוצה (חברת האם וחברות הבנות שלה). איחוד נוצר כדי לספק מידע לא רק על אותם נכסים והתחייבויות הנמצאים בבעלות חוקית של חברת האם עצמה, אלא גם על אלו שבשליטתה. לפיכך, חשוב להבין כי הדוחות הכספיים המאוחדים לפי IFRS כוללים בנוסף לארגון האם גם תוצאות של חברות בנות, מה שתורם אף הוא להופעת אי-התאמות בתוצאות הכספיות.

RAS אינו מכיל את הרעיון של איחוד (בעת הכנת דוחות מאוחדים, חברות רוסיות תמיד מסתמכות על IFRS). כל ההשקעות של החברה בהון המורשה של ארגונים אחרים באים לידי ביטוי כחלק מהשקעות פיננסיות. בהכרה הראשונית הם נמדדים לפי עלות רכישתם. אם מניות נסחרות בשוק ניירות ערך מאורגן, הרי שבכל מועד דיווח הן משתקפות בדוחות לפי שווי שוק.

מסקנה: אותן מטרות, תוצאות שונות

נכון לעכשיו, המטרות המוצהרות של דיווח בהתאם ל-IFRS ודיווח לפי סטנדרטים רוסיים זהים - לספק תמונה מהימנה של פעילות המיזם/הארגון. יתרה מכך, IFRS "מתפתח" כעת כמעט לפי הגרסה הרוסית, כלומר: הוא מספק יותר ויותר פרטים - מספר העמודים באוסף תקני IFRS גדל יותר מפי עשרה במהלך עשר השנים האחרונות.

עם זאת, רבים מהבנקים שנבדקו מראים תמונה שונה לחלוטין כאשר מנתחים את הצהרותיהם במסגרת RAS ו-IFRS. הפערים נובעים מכך שבגישה המקומית הדגש הוא על עמידה של דוחות כספיים בהוראות חקיקה, בעוד שב-IFRS ניתנת תשומת לב לתועלת המידע בקבלת החלטות כלכליות עבור מגוון רחב של משתמשים. כלומר, המהות הכלכלית של מידע פיננסי.

מסתבר שהמטרות המוצהרות זהות, אבל התוצאות שונות.

מהתיאוריה לפרקטיקה

ירידה ברווחיות והפסדים

חשוב לציין בנפרד שהסיבה העיקרית לצמצום הרווחיות וההפסדים של הבנקים הרוסיים בשנת 2015 הייתה הירידה בכושר הפירעון ורמת ההכנסה הריאלית של הלווים, שהובילה לגידול בחובות באיחור וכתוצאה מכך, הצורך ליצור עתודות להפסדים אפשריים. לפיכך, לפי הבנק המרכזי של הפדרציה הרוסית, הלוואות באיחור (כולל הלוואות בין בנקאיות) נכון ל-1 בינואר 2016 הסתכמו ביותר מ-3 טריליון רובל, שהוא גבוה ב-54% מהשנה הקודמת. במקביל, הרזרבות להפסדים אפשריים בסוף 2015 גדלו ביותר מ-1 טריליון רובל, והסתכמו ב-4.53 טריליון רובל נכון ל-1 בינואר 2016, מה שהחמיר משמעותית את מדדי הרווחיות של הבנקים.

סיבה נוספת, לא פחות חשובה, היא הירידה בהכנסות הריבית נטו עקב העלייה משמעותית בעלות המימון וגיוס המשאבים לבנקים (כתוצאה מעלייה חדה בשער המפתח של בנק רוסיה בדצמבר 2014). לפי הטופס ה-102 של הבנקים החל מ-1 בינואר 2016, הכנסות הריבית נטו של המגזר הבנקאי לשנת 2015 ירדו בכ-430 מיליארד רובל (-17.1%), והסתכמו ב-2.09 טריליון רובל.

פערים בכמות הרזרבות

כמות העתודות שנצברו לפי IFRS ברוב המקרים מתבררת כגבוהה מהעתודות שנצברו במסגרת RAS. הנקודה המרכזית הקובעת את ההבדל היא העובדה שעל פי IFRS, חישוב הרזרבה אינו מביא בחשבון את הנכס המשועבד כבטוחה: הדגש הוא על הערכת הלווה עצמו (או עסקו) ויכולתו לבצע לייצר תזרימי מזומנים. (ניתן לקחת בחשבון נכס רק אם יש לו הערכת שווי מהימנה ונזילות גבוהה.) על פי הסטנדרטים הרוסיים, אם מתקיימים מספר דרישות, השעבוד של הנכס יכול להפחית משמעותית את סכום הרזרבה שנוצרה בפועל. לפיכך, לעיתים קרובות ישנם מקרים בהם סכומי הרזרבות המחושבות והיוצרות נבדלים באופן קיצוני עקב חשבונאות הרכוש, מה שמוביל לעיוות המשמעות הכלכלית האמיתית.

בהקשר זה עולות מספר בעיות בפרקטיקה הרוסית: קשיים בהערכה המקצועית של הנכס ובהגינות ערך הביטחונות שלו, נזילותו, איכות הניטור וכו'. האישור הבולט ביותר למצב הנוכחי הוא יצירת היום של מחלקות בנקאיות נפרדות לעבודה עם נכסים שאינם הליבה, שמנסות נואשות למכור את אותן משכוונות "נזילות גבוהות" ולהחזיר לפחות חלק מהכספים לבנק.

בנפרד נציין כי על פי IFRS, במאזן הבנק מותאם סכום ההלוואות הניתנות ללקוחות לפי כמות הרזרבות שנוצרו להפסדים אפשריים ומשתקף בערך "נטו" או "מסולק" בשורה " הלוואות וחייבים".

להלן טבלה המשקפת את כמות הרזרבות שנוצרו לשנת 2015 (בנקים מה-20 המובילים במונחים של נכסים, לפי הדירוג הפיננסי של Banki.ru) לפי RAS ו-IFRS.

מיקום לפי גודל הנכס נטו | שם הבנק | מספר רשיון | נפח הרזרבות שנוצרו לתקופת הדיווח (RAS), (אלף רובל) | נפח הרזרבות שנוצרו לתקופת הדיווח (IFRS), (אלף רובל) |

סברבנק של רוסיה | ||||

גזפרומבנק | ||||

FC Otkritie | ||||

רוסלחוזבנק | ||||

בנק אלפא | ||||

מרכז סליקה ארצי | ||||

בנק מוסקבה | ||||

בנק יוניקרדיט | ||||

בנק אשראי של מוסקבה | ||||

פרומסביאזבנק | ||||

Raiffeisenbank | ||||

בנק "סנט פטרסבורג" | ||||

פתיחת בנק Khanty-Mansiysk | ||||

סטנדרט רוסי | ||||

סובקומבנק |

VTB (IFRS-רווח 1.7 מיליארד רובל; RAS-רווח 49.1 מיליארד רובל)

נזכיר לך שלפי RAS, VTB לא מספקת דוחות מאוחדים, אלא רק את התוצאות של הבנק האם. איחוד הדיווח לפי IFRS הוא שמסביר במידה רבה אי התאמה כה משמעותית בתוצאות הכספיות. קבוצת VTB כוללת כ-20 ארגונים הפועלים במגזרים שונים של המגזר הפיננסי, כולל מחוץ לרוסיה. התוצאות הכספיות של החברות הבנות קבעו פערים משמעותיים כאלה במדדים. היה גם הבדל משמעותי בהיקף הרזרבות שנוצרו להפסדים אפשריים: לפי RAS, הנתון היה 54.9 מיליארד רובל, ולפי IFRS - 167.5 מיליארד רובל.

Rosselkhozbank (IFRS-הפסד של 94.2 מיליארד רובל, RAS-הפסד של 75.2 מיליארד רובל)

שימו לב שהכנסות והוצאות הריבית של רוסלחוזבנק לפי RAS לשנת 2015 היו גבוהות משמעותית מאשר לפי IFRS. עובדה זו מוסברת בכך שבדיווח IFRS, הכנסות והוצאות ריבית עבור כל מכשירי החוב באות לידי ביטוי בשיטת הריבית האפקטיבית (הכוללת את כל העמלות והעמלות וכן עלויות עסקה, הנחות וכו'). אם לבנק יש ספקות לגבי פירעון בזמן של הלוואות שהונפקו ומכשירי חוב אחרים, הם נמחקים לסכום בר-ההשבה שלהם, עם הכרה לאחר מכן בהכנסה מריבית על בסיס שיעור הריבית האפקטיבית.

נציגי Rosselkhozbank לא סיפקו הערות בנושא זה.

BM Bank (לשעבר Bank of Moscow) (IFRS-רווח 1.2 מיליארד רובל, RAS-הפסד של 63.7 מיליארד רובל)

עובדה מעניינת היא שלפי IFRS הקבוצה הציגה רווחי ריבית חיוביים בניכוי הפרשות, אך לפי RAS הן היו שליליות. עוד ראוי לציין כי לפי RAS הבנק מציג שערוך חיובי של מטבע חוץ (כ-16.3 מיליארד רובל), בעוד שלפי IFRS ספגה הקבוצה הפסדים משמעותיים בסעיף זה. זה מוסבר על ידי העובדה כי בעת חישוב השערוך של נכסי מטבע חוץ, כמו גם תקני RAS, הבנק השתמש בשיעורים מועדפים שנקבעו על ידי הבנק המרכזי של הפדרציה הרוסית על מנת להפחית את הסיכונים הרגולטוריים שנוצרו כתוצאה מההשפעה החדה תנודתיות מוגברת של הרובל בתקופה של סוף 2014 - תחילת 2015. שימו לב כי החל מה-1 באפריל 2016 בוטלו התעריפים המועדפים.

נציגי הבנק הסבירו את הפערים הנ"ל כך: "ההבדל בתוצאה הפיננסית נגרם מגישות להערכת סיכונים: על פי IFRS, ההערכה שמרנית יותר יצירת רזרבות להפסדי הלוואות בוצעה בתקופה הקודמת (ב 2014). כמו כן, על פי IFRS, הרזרבות הדרושות לנכסים הנכללים במחוז הפדרלי של וולגה נוצרו בתחילת תהליך השיקום הפיננסי של הבנק, ולפי RAS הן נוצרות באופן שווה בהתאם ללוח הזמנים המוסכם".

"תקן רוסי" (IFRS-הפסד של 14.097 מיליארד רובל, RAS-רווח 14.364 מיליארד רובל)

הגורם המרכזי שתרם לפער כה גדול בתוצאות שהושגו היה הסיוע הכספי שניתן לבנק על ידי בעל מניותיו. שירות העיתונות של הבנק הסביר לנו כי "סיוע פיננסי לבנק מבעל מניות ב-RAS בא לידי ביטוי בסעיף "רווחים והפסדים" ב-IFRS הוא משתקף ישירות בהון הבנק.

גם לגובה התרומות לעתודות בגין הפסדי הלוואות אפשריים הייתה השפעה משמעותית על התוצאות הכספיות של הבנק. לפיכך, על פי RAS, נפח הרזרבות (24.623 מיליארד רובל) התברר כפחות ניכר מהניכויים שנוצרו במסגרת IFRS (48.559 מיליארד רובל).

יצוין כי על מנת להוזיל את עלויות התפעול, הבנק צמצם באופן משמעותי את מספר העובדים במהלך השנה (מ-18,924 ל-8,492 איש), את מספר החטיבות (מ-312 ל-161) והפסיק את ביצוע פרויקטי השקעה בודדים, עבר ל- פיתוח מוצרים חדשים בתקווה להגדיל את הרווחיות בעתיד.

Sovcombank (IFRS-רווח 19.295 מיליארד רובל; RAS-רווח 10.240 מיליארד רובל)

במקרה של Sovcombank, חשוב קודם כל לציין כי אינדיקטורים IFRS הם התוצאות המאוחדות של קבוצת Sovcombank, אשר בנוסף למוסד האשראי, מציגה גם נתונים מחברות בנות, שותפות ומיזמים משותפים ומיזמים של החברה. קְבוּצָה. חלק ניכר מהרווחים של סובקום ב-2015 הגיע מעסקאות בניירות ערך - תיק הקבוצה הראה צמיחה משמעותית במהלך השנה. היקף העתודות הצבורות לפי IFRS (9.021 מיליארד רובל) היה קטן מאותן היתרות שהבנק צבר במסגרת RAS (13.463 מיליארד רובל), ורווחי הריבית נטו של הבנק היו גבוהים במעט מהתוצאות שהושגו במסגרת RAS. גורמים אלה יחד תרמו להפרש ברווחים שהתקבלו.

הבהירות והיעילות של החשבונאות הבנקאית מאפשרות לעקוב אחר בטיחות הכספים, תזרים המזומנים ומצב הסדר ויחסי האשראי.

משימות עיקריות של הנהלת חשבונות בבנקים

חשבונאות בנקאית במוסדות אשראי מאופיינת ביעילות ואחדות צורת הבנייה. הדבר בא לידי ביטוי בכך שכל פעולות הסליקה, האשראי והאחרות המתבצעות בבנק בשעות הפעילות באות לידי ביטוי באותו יום בחשבונות האישיים של החשבונאות האנליטית ומבוקרות על ידי עריכת המאזן היומי של הבנק. מערכת הנהלת חשבונות אחידה לכל הבנקים היא תנאי הכרחי לניתוח הפעילות הבנקאית.

חשבונאות בבנקים קשורה קשר הדוק לחשבונאות בשאר ענפי המשק. קשר זה נקבע על פי פעילותם של הבנקים בשירותי סליקה, מזומנים ואשראי למפעלים, ארגונים ומוסדות. פעולות שמבצעים בנקים בנושאי הלוואות, התנחלויות וכו'. באים לידי ביטוי ברישומים החשבונאיים של גופים עסקיים. עסקאות בנקאיות המשתקפות בנכסי מאזן הבנק תואמות להתחייבויות במאזני מפעלים וארגונים ומציגות את גובה ההלוואות הבנקאיות שהתקבלו. במקביל, הכספים של מפעלים וארגונים על סילוק, חשבונות עו"ש ואחרים משתקפים במאזנם כנכס, ובמאזן הבנק כהתחייבות.

כדי להכין דוחות כספיים בהתאם ל-IFRS על בסיס דוחות כספיים רוסיים, מומלץ למוסדות האשראי להשתמש בשיטת הטרנספורמציה, שעיקרה קיבוץ מחדש של סעיפי המאזן ודוח רווח והפסד. במקביל, הבנקים עצמם מבצעים את ההתאמות הנדרשות ומיישמים שיקולים מקצועיים (חוות דעת מקצועיות של אנשים אחראיים של מוסד אשראי, שנוצרו על בסיס פרשנות אובייקטיבית של מידע זמין על פעולות ועסקאות ספציפיות של מוסד אשראי בהתאם ל-IFRS דרישות). כתוצאה מכך, מערכת הנהלת החשבונות של ארגון האשראי מייצרת מידע עבור משתמשים חיצוניים ופנימיים. משתמשים כאלה עשויים לכלול משקיעים בפועל ופוטנציאליים, עובדים, נושים, לקוחות ורשויות, כמו גם הציבור הרחב. ייתכן שיש להם אינטרסים שונים: משקיעים ונציגיהם מעוניינים במידע על המסוכנות והרווחיות של השקעותיהם בפועל ומתוכננות; המלווים מעוניינים במידע כדי לקבוע אם ההלוואות שהם נותנים יוחזרו בזמן ובריבית ששולמה. מאחר שתחומי העניין של המשתמשים משתנים במידה ניכרת, הנהלת חשבונות אינה יכולה לספק את כל צורכי המידע של משתמשים אלו במלואם, ולכן המידע החשבונאי שנאסף מתמקד במתן מענה לצרכים הנפוצים ביותר.

בכל הנוגע למידע למשתמשים פנימיים, תקנים בינלאומיים רואים את מטרת החשבונאות כיצירת מידע שימושי להנהלה לצורך קבלת החלטות ניהוליות. ההנחה היא כי מידע למשתמשים חיצוניים נוצר גם על בסיס מידע המיועד למשתמשים פנימיים, המתייחס למצבו הפיננסי של מוסד האשראי, לתוצאות הפעילות ולשינויים במצב הפיננסי.

בהתאם להמלצות המתודולוגיות "על הנוהל להכנת והצגת דוחות כספיים על ידי מוסדות אשראי" (מכתב הבנק המרכזי של הפדרציה הרוסית מיום 23 בדצמבר 2003 מס' 181-T), הגוף הניהולי של האשראי המוסד מאשר את המדיניות החשבונאית לעריכת דוחות כספיים בהתאם ל-IFRS, וכן את המבנה והתכנים של הטפסים של הדוחות הכספיים האמורים.

עריכת דוחות כספיים בהתאם ל-IFRS חייבת להיות מוסדרת כהלכה. תקנות כאמור חייבות להכיל את הליך הכנת ואישור דוחות כספיים בהתאם ל-IFRS, לרבות דוחות ארגון מחדש והתאמות של סעיפי מאזן ורווח והפסד, שיקולים מקצועיים מתועדים וכן נוהל שמירת התיעוד האמור לתקופות שנקבעו. לדיווח רוסי על ידי החקיקה הרוסית והתקנות של הבנק המרכזי של הפדרציה הרוסית.

בנוסף להליכים פורמליים גרידא כמו חתימה על הדוחות הכספיים של הבנק על ידי ראש ורואה החשבון הראשי (אנשים אלה, על פי החקיקה של הפדרציה הרוסית, אחראים לאמינות הדוחות הכספיים), התקנות קובעות את ההליך לביצוע, אישור, אישור, חתימה, אחסון של תיעוד, לרבות ארגון מחדש של הצהרות, שיפוטים מקצועיים והתאמות לדוחות הכספיים הרוסיים בהתבסס על שיפוטים מקצועיים אלה, וכן התאמות אחרות הנכללות בדוחות הכספיים של מוסד האשראי בהתאם ל-IFRS .

הסטנדרטים הבינלאומיים שמים דגש רב על שיקול דעת מקצועי. לפיכך, מומלץ לזהות את מעגל האחראים במוסד אשראי, אשר ראש מוסד האשראי מעניק לו את הזכות לגבש שיפוטים מקצועיים בכל אחד מתחומי הפעילות של הארגון ולבצע התאמות בדוחות הכספיים הרוסיים. על שיפוטים מקצועיים אלה. מעגל זה צריך לכלול גורמים מקרב מנהלי מוסד האשראי, הנדרשים לאמת את אובייקטיביות פסקי הדין המקצועיים שנוצרו ואת ההתאמות שנעשו בדוחות הכספיים הרוסיים בהתבסס על פסקי דין אלו.

והכי חשוב, בתוך ארגון האשראי חייבת להתקיים (או להיווצר) יחידה האחראית לסיכום כל ההתאמות לדוחות הכספיים הרוסיים שהתקבלו מהאגפים הרלוונטיים של ארגון האשראי, וכן פקידי ארגון האשראי הבודקים את נכונות סיכום כל ההתאמות לדוחות הכספיים הרוסיים לצורך הכנת דוחות כספיים בהתאם ל-IFRS.

הנהלת חשבונות מתנהלת על ידי הבנק ברציפות מרגע רישומו כישות משפטית ועד לארגון מחדש או לפירוקו. בהתאם ל-IFRS, דוחות כספיים נחשבים ערוכים אם נעשה שימוש בכל התקנים שהיו בתוקף בתחילת תקופת הדיווח שלגביה ערוכים הדוחות הכספיים.

מאפיינים כלליים של מרכיבי דיווח כספי

על מנת להבין את הפרטים של הכנת דוחות כספיים במוסדות אשראי בהתאם לסטנדרטים בינלאומיים, הבה נבחן את מרכיביו. מרכיבי הדוחות הכספיים הם קטגוריות כלכליות העוסקות במתן מידע על מצבו הפיננסי של הבנק ותוצאות פעילותו. הם מייצגים עסקאות פיננסיות המקובצות לפי מחלקות לפי המאפיינים הכלכליים שלהן. אלמנטים אלו נחוצים להערכת המצב הפיננסי וביצועי הבנק.

מרכיבי הדוחות הכספיים שנערכים על פי IFRS הקשורים ישירות למדידת מצבו הפיננסי של הבנק הם נכסים, התחייבויות והון עצמי, אשר נקבעים בהתאם.

הגדרות הנכסים וההתחייבויות מציגות את המאפיינים הבסיסיים שלהם, אך אינן מנסות לחשוף את הקריטריונים שעליהם לעמוד לפני הכרה במאזן. לפיכך, ההגדרות כוללות פריטים שאינם מוכרים כנכסים או התחייבויות במאזן עד שהם עומדים בקריטריוני ההכרה.

כאשר מחליטים באיזו הגדרה (נכס, התחייבות או הון) עומד הפריט הנדון, יש להקדיש תשומת לב מיוחדת למהות הבסיסית ולמציאות הכלכלית שלו, ולא רק לצורתו המשפטית. כך, למשל, במקרה של חכירה מימונית, המהות והמציאות הכלכלית היא שהחוכר מקבל את הטבת השימוש בנכס המושכר במשך רוב חייו השימושיים בתמורה להתחייבות לשלם עבור זכות זו סכום של כ. שווה לשווי ההוגן של הנכס וחיובי המימון הנלווים.

מאזנים שנערכים בהתאם לתקנים בינלאומיים עשויים לכלול פריטים שאינם עונים להגדרות של נכס או התחייבות ואינם מוצגים כחלק מההון העצמי.

כמו כן, על הדוחות הכספיים לשקף את ההכנסות וההוצאות של מוסד האשראי.

הכרה במרכיבים של דוחות כספיים

הכרה היא תהליך של הכללת במאזן או בדוח רווח והפסד פריט העונה להגדרה של מרכיב חשבונאי ועונה על קריטריון ההכרה. קריטריון ההכרה כולל את המרכיבים הבאים:

- סביר להניח שהבנק יממש או לא יממש הטבות כלכליות עתידיות המיוחסות לפריט;

- ניתן להעריך בצורה מהימנה את המאמר.

עסקאות מסוימות שיש להן את המאפיינים המהותיים של מרכיב אך אינן כשירות להכרה עשויות בכל זאת לזכות לגילוי בביאורים, חומר הסבר או טבלאות משלימות הנלוות לדוחות הכספיים. הדבר נחוץ כאשר מידע אודות העסקה נחשב רלוונטי להערכת מצבו הפיננסי של מוסד האשראי ותוצאות פעילותו.

דרישות למבנה ולתוכן של דוחות כספיים

בהתאם לדרישות IFRS, דוחות כספיים חייבים לספק מידע על המצב הפיננסי, תוצאות הפעילות של מוסד אשראי ותזרימי המזומנים שלו. מידע זה אמור להיות שימושי למגוון רחב של משתמשים בעת קבלת החלטות כלכליות.

הדוחות הכספיים חייבים להיות ברורים ומובנים. היא מבוססת על מדיניות חשבונאית, אשר עשויה להיות שונה מהמדיניות החשבונאית של מוסדות אשראי אחרים. לפיכך, להבנה נכונה של הדוחות הכספיים, יש לשקול את העקרונות החשובים ביותר של מדיניות חשבונאית שעל בסיסם ערוכים דוחות אלו. בהתאם לתקנים הבינלאומיים, ניתוח המדיניות החשבונאית הוא חלק בלתי נפרד מהדוחות הכספיים.

- מאזן לתאריך הדיווח;

- דוח רווח והפסד לתקופת הדיווח;

- דוח תזרים מזומנים לתקופת הדיווח;

- דיווח על שינויים בהון (הון) לתקופת הדיווח (כלומר, דוח המציג את כל השינויים בהון, או שאינם קשורים להון הרשום);

- ביאורים לדוחות הכספיים (לרבות המדיניות החשבונאית שיושמה בעריכת הדוחות הכספיים).

- סקירה פיננסית, הכוללת תוצאות נוכחיות, מצבים פיננסיים ואי ודאויות מתעוררות;

- דוח סביבתי;

- דוחות ערך מוסף וכו'.

הדוחות הכספיים צריכים לשקף גם את דרכי הבקרה והניהול של נזילות וכושר פירעון, וכן את דרכי הבקרה והניהול של סיכונים הקשורים בפעילות הבנקאית.

יש להקדיש תשומת לב מיוחדת לחשיפת שיטות ניהול סיכוני אשראי. שיטות כאלה כוללות:

- ניתוח בקשת ההלוואה ובדיקת היתכנות של פרויקט ההלוואה;

- ניתוח היסטוריית האשראי של הלווה;

- ניתוח הדוחות הכספיים של הלווה לצורך קביעת כושר האשראי שלו;

- בחירת צורת הבטחת הלוואה;

- קביעת ריביות;

- יצירת עתודות הלוואות.

- שער החליפין המוסכם הוא תנאי הכלול בהסכם ההלוואה, לפיו גובה התשלום משתנה בהתאם לשינוי בשער מטבע התשלום;

- גידור היא שיטה לביטוח סיכון על ידי סיום עסקה חלופית באותו סכום ובאותה תקופה.

הנתונים המזהים של הדוחות הכספיים הם:

- שם מוסד האשראי;

- סוג הדיווח: מאוחד/לא מאוחד;

- תאריך דיווח, תקופת דיווח;

- מטבע דיווח;

- יחידות מדידה (לדוגמה, אלף, מיליון).

הבנק המרכזי של הפדרציה הרוסית הציע טפסים משוערים הכלולים בדוחות הכספיים בהתאם ל-IFRS. טפסים אלו ניתנים לשינוי על ידי מוסד אשראי על מנת להבטיח את השתקפות מיטבית בדוחות הכספיים שנערכים בהתאם לסטנדרטים בינלאומיים של מבנה ופרטי פעילותו של מוסד האשראי, היקף העסקאות שבוצעו וכו'. ניתן לעשות זאת, למשל, על ידי אי הכללה או שילוב של סעיפים בודדים בדוחות הכספיים של הבנק עקב היעדר או חוסר משמעות של היקפי עסקאות בודדות, וכן הכנסת פריטי דוחות כספיים נוספים לעסקאות, שגודלן ומהותן. , המבוסס על עקרון המהותיות, הוא כזה שהצגתם הנפרדת בדיווח הדוחות הכספיים תגביר את השקיפות והאיכות של המידע המוצג בדוחות כספיים אלה. זה נעשה כדי להבטיח שהדוחות הכספיים מובנים כראוי על ידי המשתמשים.

תכנים עיקריים של דוחות כספיים

מאזן. מצבו הפיננסי של מוסד אשראי משתנה בהתאם לכספים שברשותו, היחס בין הנכסים וההתחייבויות לטווח הקצר והארוך, וכן ליכולת ארגון מחדש של פעילותו ביחס לתנאי השוק. מידע על המצב הכספי בא לידי ביטוי במאזן, שנועד לספק מידע על המצב הפיננסי של מוסד האשראי למועד הדיווח.

קיימות שתי שיטות להצגת נכסים והתחייבויות במאזן:

- לפי סיווג: נוכחי (נוכחי) ולטווח ארוך;

- בסדר יורד של נזילות.

בהתאם ל-IFRS, המאזן כולל:

- רכוש קבוע;

- נכסים בלתי מוחשיים;

- השקעות פיננסיות;

- חשבונות חייבים;

- הון ועתודות;

- מניות;

- הפרשות לירידת ערך נכסים;

- התחייבויות ונכסי מס;

- חשבונות לתשלום.

דרישות אחרות לסיווג משנה כלולות בתקנים בודדים.

ביחס להון הרשום יש לגלות במאזן את המידע הבא:

- מספר המניות המורשות;

- מספר המניות שהונפקו והוצאו במלואן;

- מספר המניות שהונפקו אך לא הוצבו במלואן;

- ערך נקוב של המניה;

- התאמה בין שינויים במספר המניות;

- זכויות, סדרי עדיפויות והגבלות על מניות;

- מניות אוצר;

- מניות באופציות או למכירה (תנאים וסכומים).

דוח רווחים והפסדים. הערכה של מצב העניינים הנוכחי במוסד אשראי יכולה להתבסס על ניתוח המצב הפיננסי הנוכחי והקודם. מידע על תוצאות הפעילות כלול בדוח רווח והפסד. דוח הרווח וההפסד נועד להציג מידע על ביצועי הבנק לתקופת הדוח. הוא מכיל גם מידע על פעילויות מניבות רווח וכספים שנצברו או הוצאו במהלך תקופה מסוימת. הוא משקף לא רק את התוצאות הכספיות הסופיות של הפעילויות שהושגו בתקופת הדיווח, אלא גם את רמות הרווחיות המוחלטות והיחסיות שהושגו במהלך הזמן שחלף מתאריך הדוח הקודם.

IFRS קובעים דרישות מינימום מסוימות לתוכן דוח רווח והפסד, לפיהן דוח זה חייב להכיל את המידע הבא:

- הַכנָסָה;

- תוצאות תפעול;

- חלק ברווחים והפסדים של חברות כלולות ומיזמים משותפים המטופלים בשיטת השווי המאזני;

- הוצאות מס;

- הכנסות והוצאות מפעילות רגילה;

- תוצאות ביצועים במצבי חירום;

- רווח או הפסד נקי לתקופה.

סיווג הוצאות לפי מקור פירושו שסעיפים כגון שכר, פחת וכדומה, המשתקפים בדוח רווח והפסד, הם סכומים פשוטים של עלויות הומוגניות. סיווג ההוצאות לפי תפקיד מרמז על ניתוחן במונחים של שלושה פריטים עיקריים שיש לציין:

- חיובי פחת עבור נכסים מוחשיים;

- חיובי פחת עבור נכסים בלתי מוחשיים;

- עלויות הצוות.

הרעיון המרכזי של דוח רווח והפסד הוא להתאים את ההכנסות שהתקבלו בתקופת הדיווח על ידי הוספת כמות ההכנסה שהתקבלה והפחתת סכום ההוצאות שהוצאו, מה שבסופו של דבר נותן את סכום הרווח הנקי לתקופת הדיווח.

הצהרת שינויים בהון. מוסד אשראי חייב להציג דוח על שינויים בהון המציג את הגידול או הירידה בנכסים נטו בין שני מועדי דיווח.

דוח זה מהווה חלק בלתי נפרד מהדוחות הכספיים. הטופס להגשתו מכיל מידע נפרד עבור כל מרכיב בהון המניות. בהתאם ל-IFRS, הצהרת השינויים בהון חייבת להכיל את המידע המינימלי הנדרש על התוצאות הבאות של פעילות הבנק:

- רווח (הפסד) נקי לתקופה;

- פריטי הכנסה (הוצאות) הכלולים בהון וכן סכום סעיפים אלה;

- שינויים במדיניות החשבונאית והשלכותיהן;

- תוצאות של תיקוני שגיאות יסוד.

- עסקאות עם בעלים ביחס להון ועסקאות לחלוקת הון עם בעלים ובעלי מניות;

- התאמה בין יתרת הרווח או ההפסד בתחילת התקופה ובסופה;

- התאמה בין הערך בספרים של הון המניות, פרמיית המניות וכל רזרבה בתחילת התקופה ובסופה.

דוח תזרים מזומנים. דוח תזרים המזומנים של הבנק חשוב להערכת פעילותו לתקופת הדיווח. בעת עריכת דוח תזרים מזומנים ניתן לזהות שינויים ביתרות המזומנים לפי השפעתם על פעילות הבנק. דוח זה מהווה בסיס להערכת יכולתו של הבנק לייצר מזומנים ושווי מזומנים והצורך שלו לנצל את המזומנים הללו.

לצורך הכנת דוח תזרים מזומנים פותח IFRS 7 הנושא את אותו השם. מטרת תקן זה היא לשקף בדוחות הכספיים מידע על שינויים במזומנים ושווי מזומנים.

הערות לדוחות הכספיים

הביאורים לדוחות הכספיים כוללים מידע מהותי, מלא ושימושי ביותר עבור המשתמשים בדוחות הכספיים של מוסד האשראי. בדרך כלל, ביאורים לדוחות הכספיים מורכבים מהבלוקים העיקריים הבאים.

1. מידע כללי על מוסד האשראי ואופי פעילותו, לרבות:

- מיקומו וצורתו המשפטית של מוסד האשראי;

- תיאור אופי הפעילות ועיקר פעילותו של מוסד האשראי;

- שם חברת האם של מוסד האשראי וחברת האם הראשית של הקבוצה (חברת האם נחשבת לגוף כלכלי שיש לו חלק משמעותי בהון הרשום, או, בהתאם להסכם שנחתם או בדרך אחרת, יש לו הזדמנות להפעיל השפעה מכרעת על החלטות מוסד האשראי);

- מספר עובדים שנתי ממוצע לתקופת הדיווח או מספר עובדים נכון למועד הדיווח;

- מידע אחר בעל אופי כללי, לפי שיקול דעתו של מוסד האשראי (לדוגמה, מידע על רישיונות זמינים, מספר ומיקומם של סניפים וכו').

2. הצהרת דיווח על עמידה בדרישות IFRS, המתעדת את עמידתם של הדוחות הכספיים שהוכנו בדרישות ה-IFRS, מידע על הבסיס להכנת הדוחות הכספיים (לדוגמה, הדוחות הכספיים המוצגים אינם מאוחדים או מאוחדים).

3. תמלול תמיכה למידע למאמרים המוצגים בדוחות הראשיים.

4. מידע עזר (נוסף) שאינו מוצג בדוחות הכספיים עצמם, אך הכרחי לתפיסת הדוחות הכספיים על ידי המשתמשים (לדוגמה, תיאור המצב הכלכלי במדינה (במדינות) או באזור (אזורים) ב. שמוסד האשראי מפעיל.

5. מידע על עקרונות המדיניות החשבונאית שננקטה על ידי מוסד האשראי לצורך עריכת דוחות כספיים. מידע על מדיניות חשבונאית נחוץ להבנה נכונה של דוחות כספיים. במקרה זה, המדיניות החשבונאית הננקטת חייבת להתבסס על תקנים בינלאומיים רלוונטיים או על פרשנותם. המדיניות החשבונאית חייבת לשקף את ההיבטים העיקריים הבאים של פעילות מוסד האשראי:

- הכרה בהכנסות;

- עקרונות איחוד;

- רכישות ומיזוגים (שילוב עסקים);

- מיזמים משותפים;

- הכרה והפחתה של נכסים מוחשיים ובלתי מוחשיים;

- היוון ריבית או הוצאות אחרות;

- חוזי בנייה;

- נכס להשקעה;

- מכשירים פיננסיים והשקעות;

- ליסינג והשכרה;

- מחקר ופיתוח;

- מניות;

- מסים, לרבות מסים נדחים;

- עתודות;

- הטבות עובד;

- עסקאות מט"ח ועסקאות גידור;

- עקרונות הדיווח המגזרי;

- זיהוי נכסים נזילים מאוד;

- התחשבות באינפלציה;

- מימון נוסף מהמדינה.

6. מידע אנליטי נוסף על כל הסעיפים המשמעותיים במאזן, דוח רווח והפסד, דוח תזרים מזומנים ודוח שינויים בהון (הון) בהתאם לדרישות IFRS.

7. מאפייני פעילות מוסד האשראי לפי מגזרים בהתאם לדרישות IFRS 14 "דיווח מגזרי".

8. תיאור פעילות מוסד האשראי בניהול סיכונים פיננסיים לרבות אשראי, שוק, מדינה, מטבע, נזילות ושיעור ריבית.

9. תיאור ההתחייבויות המותנות של מוסד האשראי והעסקאות עם מכשירים פיננסיים נגזרים. חסימה זו חושפת מידע על הליכים משפטיים נוכחיים ואפשריים; חובות מס ואשראי וכן אלו הקשורות למימון השקעות הוניות וחכירות תפעוליות; עסקאות עם מכשירים פיננסיים נגזרים; עסקאות עם נכסים המוחזקים במשמורת, משועבדים וכו'.

10. מידע על השווי ההוגן של מכשירים פיננסיים שנקבע בהתאם לדרישות IFRS 39 "מכשירים פיננסיים: הכרה ומדידה".

11. מידע על עסקאות עם צדדים קשורים בהתאם לדרישות IFRS 24 "גילוי מידע על צדדים קשורים".

12. מידע על אירועים משמעותיים שהתרחשו לאחר מועד הדיווח, אך לפני מועד החתימה על הדוחות הכספיים על ידי הנהלת מוסד האשראי וסיום ארגון הביקורת.

13. מידע משמעותי אחר על פעילותו של מוסד האשראי בתקופת הדיווח. מידע כזה עשוי להיות נחוץ עבור המשתמשים בדוחות הכספיים לצורך הערכה מקיפה ואובייקטיבית של ביצועי מוסד אשראי בעבר, וכן עבור תחזית אמינה לגבי יעילות פעילותו בעתיד.

יש להציג את הביאורים לדוחות הכספיים בצורה מסודרת. לגבי כל סעיף במאזן, בדוח רווח והפסד, בדוח תזרים המזומנים ובדוח על שינויים בהון של מוסד האשראי, יש להתייחס לכל מידע רלוונטי בביאורים.

יצוין כי בהתאם ל-IFRS, מעודדים את הנהלת מוסד האשראי לספק, בנוסף לדיווח, ניתוח של הביצועים הפיננסיים והמצב של הארגון, וכן לתאר את הקשיים העיקריים שיש להנהלה. להיתמודד עם. ניתוח זה עשוי לכלול נושאים כגון הגורמים העיקריים המשפיעים על ביצועי המוסד, שינויים בסביבה בה עליו לפעול, מדיניות דיבידנד ומדיניות מימון וניהול סיכונים.

אָב. סובורוב, MSUTU, Ph.D.

בעת הכנת דוחות לשנת 2008, הבנקים הונחו על ידי המתודולוגי

המלצות רוסיות "על הליך עריכת והצגת אשראי

ארגונים מדווחים פיננסיים" המפורטים במכתב של בנק רוסיה מיום

16 בפברואר 2009 מס' 24-T, המכילים את הדרישות של IFRS החל מתאריך

1 בינואר 2008

מדי שנה מכין הבנק של רוסיה המלצות מתודולוגיות חדשות, אבל הן

אינם מכילים הסברים על יישום מוקדם אפשרי של תקנים חדשים

ופרשנויות, כמו גם שינויים שנעשו בתקנים קיימים.

הון מורשה של בנקים שנוצר בצורה של חברות

באחריות מוגבלת

בפברואר 2008, ה-IASB פרסם תיקונים

לתקנים המאפשרים לבנקים שנוצרו בצורה של חברות בע"מ

מוקצית אחריות, להראות הון בדיווח, כלומר.

לשפר ביצועים פיננסיים וניתוח יחס. התיקונים הללו

אף בנק לא הגיש בקשה מוקדמת.

בהתחשב בדרישות IFRIC 2 "השתתפות בהון בקואופרטיבים

ומכשירים פיננסיים דומים" (מניות של חברים בישויות שיתופיות ו

מכשירים דומים), הון מורשה והון נוסף, נצבר לא מומש

רווחי אמבטיה ופריטי הון אחרים של חברות LLC הרשומות ברוסית-

חקיקה, סווגו בעבר בדרך כלל בדיווח לפי

IFRS כמכשירי חוב. לבנקים כאלה לא היה סעיף "הון".

במאזן, אלא רק בסעיף המשנה "נכסים נטו המיוחסים לבעלים"

בסעיף "התחייבויות לזמן ארוך".

דרישה זו נקבעת על ידי מסמך הרגולציה המשפטית של הנתונים

ארגונים. אז, על פי אמנות. 26 לחוק "על חברות בערבון מוגבל"

"למשתתף אחד בחברה יש את הזכות לעזוב אותה בכל עת באופן עצמאי

סימו מהסכמת המשתתפים האחרים שלו או החברה. החברה מחויבת בתשלום

להציג את המשתתף שהגיש בקשה למשוך את העלות בפועל

מניותיו או לתת לו נכס באותו ערך תוך שישה חודשים

מתום שנת הכספים בה הוגשה הבקשה למשיכה

החברה, אלא אם כן נקבעה תקופה קצרה יותר באמנה שלה.

בהתאם לדרישות IAS 32 "מכשירים פיננסיים: הצגה

מידע" ו-KIMFO 2, לארגונים אלה אין את הזכות לחסום

כדי לשלם את ההתחייבות, כך שהם לא יכולים להופיע בדיווח

הון ועליו להכיר בהתחייבויות למשתתפים בסכום נטו

נכסים.

1 חוק פדרלי מ-8 בפברואר 1998 מס' 14-FZ "על חברות באחריות מוגבלת"

נס."

פרשנות זו לא אפשרה לבנקים הרוסיים לדווח

לפי הון IFRS, למעט קבוצות מאוחדות שבהן חברת האם,

נוצר בצורה של LLC, היה תושב של מדינות אחרות, בחקיקה

שכנראה אין להם נורמה על אפשרות של יציאה ללא הפרעה.

בפברואר 2008 פרסם ה-IASB שינויים ב-IAS 1

הצגת דוחות כספיים ו-IFRS 32 והכספים הקשורים אליהם

מכשירים דומים במאפיינים למניות רגילות ולחשבונאות

נכלל בהתחייבויות פיננסיות. שינויים אלו הם חובה

לשימוש מתקופות דיווח המתחילות ב-1 בינואר 2009. כללים

היישום המוקדם שלהם דומה לכל יישום מוקדם של IFRS,

כלומר עם גילוי עובדה זו ומידע נוסף בהערות

לדוחות כספיים ב

בהמלצות המתודולוגיות "על הליך ההרכבה וההצגה

דוחות כספיים של ארגוני אשראי" נקבע בתוקף לפני

1 בינואר 2009, הנוהל לשקף הון LLC. הנתונים מוצגים בטבלה. 1.

שולחן 1

כללים לשקף ההון של בנק שנוצר בצורה של LLC

השתקפות בדוחות הכספיים לפי IFRS של התחייבויות למשתתפים

kami של חברות LLC הרלוונטיות בכמות הנכסים נטו לא יכולה במלואה

לחשוף את המהות והטבע של מכשירים פיננסיים אלה. תרומות לחוק

ההון של חברות בערבון מוגבל תואמות מטבען

תרומות להון של חברות אחרות, למעט נהלים פשוטים

עוזבים את החברה.

השינויים שנעשו על ידי ה-IASB אינם משפיעים על התאימות לכל

הדרישות שנקבעו ב-IFRS 32 הדרושות לסיווג נתונים

מכשירים כמכשירים הוניים, כלומר כחלק מהון.

הדרישות למשתתפים לקבל חלק מנכסיהם נטו מפורטות בסעיף 16(א)

IFRS 32. אלה כוללים את הדברים הבאים:

2 מכתב של הבנק המרכזי של הפדרציה הרוסית מיום 16 בפברואר 2009 מס' 24-T "על המלצות מתודולוגיות "על הנוהל להידור

רישום והצגת דוחות כספיים על ידי מוסדות אשראי". עמ' 52.

בעלות על מכשיר הוני מעניקה למחזיק את הזכות לקבל

חלק יחסי בנכסים נטו במקרה של פירוק ה- LLC;

- המכשיר שייך לקבוצת המכשירים שהם הכי פחות בעלי ערך

עדיפות על פני תביעות אחרות בגין נכסים, על בסיס הקבוע

העדיפות הקבועה בחוק למימוש תביעות נושים,

ואילו הדרישות של כל המשתתפים שוות ונקבעות רק על פי חלקם של המשתתפים

ניקה;

- לדרישות של משתתפי החברה יש את אותם מאפיינים, לא

אין יותר מאפיינים (חוץ מזה שלחבר בחברה יש את הזכות

לעזוב את החברה בכל עת, ללא קשר להסכמת משתתפיה האחרים

או חברה בתשלום חלקו), שתעמוד בקריטריונים

סיווג כהתחייבות פיננסית;

- נקבעים תזרימי מזומנים צפויים עבור המכשירים הנבדקים

הם בעיקר רווח או הפסד, שינויים בערך נטו

נכסים או שינויים בשווי ההוגן של מוכרים ולא מוכרים

נכסי החברה נטו במהלך תקופת המכשיר (לא כולל

כל השפעה מהמכשיר עצמו);

- החברה לא הנפיקה כל מכשיר אחר בתנאים דומים ל

תנאים סבירים של מניות בחברות שהגבילו באופן משמעותי או

יקבע פיצוי קבוע עבור הכנסה שיורית של מחזיקים

כלים.

קריטריונים אלה מתקיימים עבור רוב חברות LLC ברוסיה, במיוחד

עבור בנקים, שכן הבנק המרכזי של הפדרציה הרוסית קובע דרישות לסכום המורשה

עיר בירה. בהקשר זה, אנו מאמינים כי מומלץ לבנקים להשתמש

תיקונים ל-IFRS 1 ול- IFRS 32 ולסווג את הנכסים נטו של חברות

כהון עצמי ולא בהתחייבויות בחשבונות 2009.

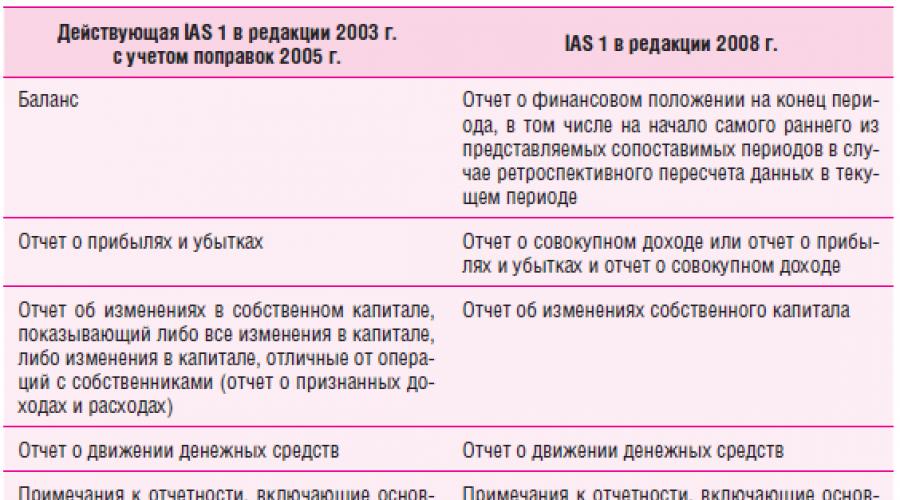

הצגת דוחות כספיים

מהדורה חדשה של IAS 1 הצגת דוחות כספיים

מכיל את התיקונים העיקריים הקשורים להפרדת פעולות עם רכוש

ניקים ובעלי מניות משינויים אחרים בהון ההון. נתונים

שינויים משפרים את יכולות המשתמש לניתוח והשוואה

נתוני דיווח כספי.

שחרור מהדורה חדשה של התקן קשורה ליישום פרויקט משותף

ה-IASB והמועצה לתקינה פיננסית בחשבונאות (FASB) על המרה

גאוני IFRS ו-US GAAP. השינויים שנעשו מכוונים להביא

בהתאם ל-IFRS 1 ו- FAS 130 "דוח על רווח כולל"3.

במהדורה החדשה של IFRS 1 שונו שמות טפסי הדיווח: "רואה חשבון

"מאזן" ל"דוח מצב פיננסי"

עמדה); בגרסה האנגלית - שם דוח תזרים המזומנים

(דוח תזרים מזומנים לדוח תזרימי מזומנים). למרות העובדה ש-IFRS 1 משתמש

המונחים "הכנסה כוללת אחרת", "רווח או הפסד" ו"סה"כ

סך ההכנסה", לארגוני אשראי יש את הזכות להשתמש במונחים אחרים

3 FAS 130 הצהרת רווח כולל אומץ ביוני 1997 והוא תקף לתקופות דיווח

החל מה-15 בדצמבר 1997

לציין את הסכומים הכוללים, בתנאי שמשמעותם מוטמעת בתקן

דרטה, אינו מעוות.

השוואה בין מהדורות של IFRS 1 מוצגת בטבלה. 2.

שולחן 2

השוואה בין מהדורות של IFRS 1

.png)

שינויים בהצגת ההון נגרמים על ידי דרישות חדשות עבור

זיהוי של רכיבי דיווח כספי על בסיס צבירה של דומים

מאפיינים בתוך דוח אחד. בנוסף, הוכנס טופס חדש - דיווח

לגבי סך ההכנסה. שינויים בהון של מוסד אשראי במהלך תקופת הדיווח

יש להציג תקופות הנוגעות לעסקאות עם בעלים

כחלק מדוח השינויים בהון. שינויים אחרים בהון

הכנסות שאינן קשורות לבעלים משתקפות בדוח הרווח הכולל.

המושג "הכנסה כוללת" דומה לזה

תפיסת US GAAP ומשמעותה השינוי בהיקף הנכסים נטו של החברה מעל

תקופת דיווח כתוצאה מעסקאות או אירועים אחרים, שמקורם

אינם הבעלים שלו. הרווח הכולל כולל את כל המרכיבים

חלקים של "רווח או הפסד" ו"הכנסה כוללת אחרת" שאינם יכולים

להיכלל בדוח רווח והפסד בשל העובדה שהם אינם עומדים

קריטריונים להכרה בו ברווח או הפסד. מבחינת רכיבים

הכנסה כוללת אחרת מתייחסת לאותם סוגי הכנסות והוצאות ש

השתקפו בעבר ישירות בהון.

הכנסה כוללת אחרת כוללת:

- שינויים בסכום העתודה לשערוך רכוש קבוע, למעט

ירידת הערך שנרשמה ברווח/הפסד;

- רווחים והפסדים אקטואריים בתוכניות הטבה מוגדרות

תשלומים המוכרים בהתאם ל-IAS 19 תגמול

עובדים";

- רווחים והפסדים הנובעים מהצגה מחדש של דוחות כספיים -

של פעילויות חוץ IAS 21 "השפעת שינויים במטבע

קורסים";

- רווחים והפסדים הנובעים משערוך נכסים פיננסיים,

מסווג כזמין למכירה (IAS 39)

"מכשירים פיננסיים: הכרה והערכה");

- שינוי בערך של מכשיר גידור תזרים המזומנים,

רווח או הפסד על מכשיר הגידור המיוחס ליעילותו

חלק חלקי (IFRS 39).

טופס לדוגמה של הצהרה על רווח כולל אחר לאופציה עם שניים

הדוחות מוצגים בטבלה. 3.

שולחן 3

טופס לדוגמה של הצהרת רווח כולל אחר לשנה,

.png)

בהתאם לנספח 4 לתקנות הבנק של רוסיה מיום 26 במרץ

2007 מס' 302-P "על כללי החשבונאות במוסדות אשראי"

הממוקמים בשטח הפדרציה הרוסית" מכיל דוח הרווח וההפסד

רכיבים שעל פי הדרישות החדשות של IFRS 1, חייבים לבוא לידי ביטוי

בדוח על רווח כולל אחר.

המהדורה החדשה של התקן משנה את הדרישות לחשיפת מידע.

הם מתייחסים הן להתאמות לסיווג מחדש והן להצגה

נתונים בר השוואה.

התאמות לסיווג מחדש הן הסכומים שסווגו מחדש

נכלל ברווח או הפסד של התקופה הנוכחית שהוכרה

נכלל ברווח כולל אחר בתקופות הנוכחיות או הקודמות.

מרכיבי הרווח הכולל האחר הכלולים בהון הם

עם סילוק נכסים פיננסיים יש לכלול בדוח על סעיפים אחרים

הכנסה כוללת. למשל, העברת רזרבה מהון להצהרה של אחר

הכנסה כוללת, הנקראת מיחזור של רכיבים מכלל אחר

הכנסה, במהדורה החדשה של IFRS 1 קיבלה את השם "סיווג מחדש"

התאמת סיווג מחדש.

יחד עם זאת, לפעולות כאלה לא היה תוכן חדש רק את

הדרישות לחשיפתן. הם חייבים לבוא לידי ביטוי עבור כל רכיב

רווח כולל אחר בדוח על הרווח הכולל או בביאורים.

זה הכרחי כדי שהמשתמשים יקבלו הבנה ברורה יותר של מבנה הדוח

על רווחים והפסדים וכדי למנוע ספירה כפולה. גישה זו מאפשרת

לראות את תוצאות ניהול המשאבים המופקדים על הנהלת הארגון.

טופס משוער לגילוי התאמות לסיווג מחדש המיוחסות אליהם

הקשורים למרכיבי הרווח הכולל האחר מוצג בטבלה. 4.

טבלה 4

טופס גילוי לדוגמה להתאמות סיווג מחדש

בדוח הרווח הכולל לשנה שהסתיימה ב-31 בדצמבר, אלף רובל.

.png)

בנוסף, המהדורה החדשה מכילה דרישות לחשיפת ההשפעה

מס הכנסה על כל מרכיב בהכנסה הכוללת אחרת. זֶה

ההשפעה עשויה להיות מוצגת בדוח על הרווח הכולל או ב

דרישות בשתי גרסאות: כל רכיב מותר לחשוף כמו אחרי

התחשבות בהשפעת המס, ובטרם נלקחת בחשבון - תוך שיקוף של המס הכללי

השפעה בסכום אחד. צורה משוערת של גילוי מוצגת בטבלה. 5.

טבלה 5

טופס לדוגמא לחשיפת השפעת מס הכנסה

לרכיבי רווח כולל אחר לשנה,

המסתיים ב-31 בדצמבר, אלף רובל.

.png)

כדי לעמוד בדרישות של המהדורה החדשה של התקן, הבנקים צריכים רק

יבצע התאמות במודל הדיווח ובטבלת חשבונות העבודה (במונחים של

חשבונות המשמשים ישירות להעברה לקווי דיווח).

מאחר ומוסדות האשראי מגישים דוחות מזה מספר שנים,

עליהם להמתין לתיקונים החדשים ל-IFRS 1, שעליהם עובדים כעת

IFRS עובד. אם תיקונים כאלה יאומצו לפני סוף 2009, אז הבנקים

כדאי ליישם אותם לפני המועד בדיווח לשנת 2009.

דיווח בתנאי שוק לא יציבים

בנקים עומדים בפני אתגרים מיוחדים לחשיפת מידע.

מצב שוק חזק. בתנאים כאלה, יש צורך לעשות פיננסי

הדיווח אינפורמטיבי יותר.

החלק החשוב ביותר בדיווח של רוב הבנקים הוא המצגת

מתן מידע על קיימות התוצאות הכספיות והפיננסיות

הוראות. יש לחשוף מידע מרכזי על תזרים מזומנים

ואסטרטגיות מימון, כולל מידע על יישום מתמשך

הערכה הכרחית של זמינות מקורות המימון.

יש צורך לספק מידע מפורט על הבדיקות שבוצעו ב

נושא ירידת הערך והפניות למקורות מידע חיצוניים וכן הסבר

להבין את מצב השוק הנוכחי ואת השינויים שחלו במהלך העבר

12 חודשים והשפעתם על העסק.

לדוגמה, גובה ההפרשה להלוואות פגומות מבוסס על אומדן

ניהול נכסים אלו במועד הדיווח לאחר ניתוח תזרימי המזומנים

כספים העלולים להיווצר כתוצאה מהעברת רכושו של החייב

בניכוי עלויות השגת ומכירת הבטחונות. שוק ברוסיה לכאב

רוב סוגי הבטחונות, בפרט בטחונות מקרקעין, הם גבוהים

סבל מחוסר היציבות שנוצר בשווקים הפיננסיים העולמיים, אשר

הובילה לירידה ברמת הנזילות של סוגי נכסים מסוימים. כתוצאה

מחיר המכירה בפועל לאחר העברת רכושו של החייב

עשוי להיות שונה מהערך המשמש בחישוב ההפרשות לירידת ערך

דעה.

ניתן לתת את הדוגמאות הבאות לחשיפת מידע.

השווי ההוגן של השקעות המצוטטות בשוק פעיל מבוסס על

ואן במחירי ביקוש נוכחיים (נכסים פיננסיים) או מחירי היצע

(התחייבויות כספיות). בהיעדר שוק פעיל לפיננסים

הבנק קובע את השווי ההוגן של המכשירים בשיטות

הערכות. טכניקות אלו כוללות שימוש במידע מפעולות אחרונות

עסקאות שנעשו בתנאי שוק, ניתוח מזומנים מוזלים

תזרים, מודלים לתמחור אופציות וטכניקות הערכת שווי אחרות, באופן נרחב

בשימוש על ידי משתתפים בשוק. מודלים להערכת שווי משקפים את השוק הנוכחי

תנאים במועד ההערכה שאינם מעידים על תנאי השוק

תנאים לפני או אחרי מועד הערכת השווי. נכון למועד הדיווח, ההנהלה ניתחה

בדק את המודלים המשמשים כדי לוודא שהם תקינים

משקף את מצב השוק הנוכחי, כולל נזילות יחסית

מרווחי שוק ומרווחי אשראי שוטפים.

כתוצאה מחוסר יציבות בשווקים הפיננסיים, ה

להתבצע על בסיס קבוע, עסקאות באורך זרוע עבור פיננסי

מכשירים זמינים למכירה ולכן, לדעת ההנהלה

בתעשייה, מכשירים פיננסיים אינם נחשבים עוד למצוטט בפעילות

שוק בהתאם ל-IFRS 39.

ההנהלה אינה יכולה לקבוע באופן מהימן את ההשפעה על הכספים

עמדת הבנק מצמצמת עוד יותר את נזילות השווקים הפיננסיים

וחוסר יציבות גוברת בשוקי המטבעות והמניות. זה מאמין שהם

כל האמצעים הדרושים ננקטים כדי לתמוך בקיימות ובצמיחה

העסק בנסיבות הנוכחיות.

חשיבות מיוחדת היא חשיפת מידע על איש מקצוע

שיפוט והערכות בתחום החשבונאות.

בהתאם לחוק הפדרלי מיום 27 ביולי 2010 מס' 208-FZ "על דוחות כספיים מאוחדים", מאז 2012 נדרשים הבאים לשמור תיעוד של פעילותם בהתאם ל-IFRS:

- חברות אשראי;

- ארגוני ביטוח;

- ישויות משפטיות שמניותיהן, איגרות החוב וניירות ערך אחרים שלהן נסחרות במכירות פומביות מאורגנות על ידי הכללתן ברשימת הציטוטים;

- ישויות משפטיות שהתיעוד המרכיב שלהן קובע חובת הצגה ופרסום של דוחות כספיים מאוחדים.

בשנת 2014 נוספה לרשימה זו ארגונים המנפיקים רק אג"ח הרשומות להשתתפות במסחר מאורגן באמצעות הכללתן ברשימת הציטוטים.

החל מינואר 2015, ישויות משפטיות שיידרשו לערוך ולהגיש דוחות כספיים בהתאם ל-IFRS יהיו גם חברות שניירות הערך שלהן נסחרים במסחר מאורגן באמצעות הכללתן ברשימת הציטוטים, ואשר מכינות דוחות כספיים מאוחדים בהתאם ל-US GAAP תקנים. ).

רשימה מלאה של ישויות משפטיות הנדרשות להגיש דוחות כספיים בהתאם לתקני IFRS מאז ינואר 2015:

- חברות ניהול של קרנות השקעה, קרנות נאמנות וקרנות פנסיה שאינן ממלכתיות;

- ארגונים העוסקים בפעילות סליקה וביטוח;

- קרנות פנסיה שאינן ממלכתיות;

- מפעלים יחידתיים של המדינה הפדרלית (FSUEs), שהרשימה שלהם מאושרת על ידי הגוף הביצועי הקולגיאלי הגבוה ביותר של הפדרציה הרוסית;

- חברות מניות פתוחות (OJSC), שניירות הערך שלהן בבעלות פדרלית ורשימתן מאושרת על ידי ממשלת רוסיה.

יצוין כי חברות ביטוח רפואי שפעילותן קשורה אך ורק לטיפול רפואי חובה הוצאו מרשימת ארגוני הביטוח. ביטוח.

באשר להכללת קרנות פנסיה שאינן ממלכתיות וחברות אם ברשימה, פעולה כזו מצד החקיקה של הפדרציה הרוסית נועדה להגביר את השליטה על פעילותן ולחזק את מידת ההגנה על משקיעים בלתי מוכשרים.

כללים לדיווח לפי IFRS

דוחות כספיים שנתיים מאוחדים בהתאם ל-IFRS בשנת 2015 מוגשים לתמורה לגופי הניהול הגבוהים ביותר (בעלי מניות, מייסדים, דירקטורים כלליים) או בעלי נכסי החברה. בנוסף, כל הארגונים מהרשימה שאושרה בחוק מס' 208-FZ (למעט FSUEs ו-OJSCs שמניותיהם מוכרות כרכוש פדרלי) חייבים להגיש דוחות שנתיים לבנק המרכזי של רוסיה.

דיווח IFRS מוגש לבנק המרכזי של רוסיה בפורמט אלקטרוני ועליו להכיל חתימה אלקטרונית מוסמכת משופרת.

יש להגיש דוחות כספיים שנתיים מאוחדים בהתאם ל-IFRS לפני האסיפה הכללית של גופי הניהול הגבוהים ביותר של הארגון (בעלי מניות, משקיעים וכו'), אך לא יאוחר מ-120 יום לאחר תום התקופה הקלנדרית שלגביה היו דוחות אלו. מוּכָן.

פרסום וגילוי דוחות כספיים לפי IFRS 2015

דיווח IFRS לשנת 2015 חייב להתפרסם במשאבי מידע ציבוריים ו(או) לפרסם בתקשורת הנגישה לאנשים המעוניינים בשימוש בו. בנוסף, יתכנו פעולות אחרות ביחס לדיווח על מנת להבטיח שתוכנו ייחשף לכל בעלי העניין. פרסום דוחות כספיים מאוחדים יש לפרסם לא יאוחר מ-30 יום ממועד הגשת הדוחות לגופי הניהול הגבוהים ביותר של החברה.

ארגון עריכת דוחות כספיים לפי IFRS

כיום, בדצמבר 2014, נראה שיש עוד הרבה זמן להכין דוחות כספיים לפי IFRS. אחרי הכל, הדיווח הראשון של ארגונים מחויבים לעבור לסטנדרטים בינלאומיים מינואר 2015, בהתאם לסעיף 7 לאמנות. 4 יש להגיש את החוק הפדרלי מס' 208-FZ באפריל 2016. אך כיום על האנשים הללו לקבוע מי יהיה אחראי על הכנת ההצהרות, מהי רמת המקצועיות של מומחה זה, והאם המידע הקיים מספיק כדי להכין הצהרות בהתאם ל-IFRS ולחשוף את תוכנו.

בעת המעבר ל-IFRS, מומחים האחראים על הכנת דוחות כספיים צריכים להחליט מראש:

- האם עליך להשתמש במשאבים שלך או במשאבים של קבלן במיקור חוץ בעת הכנת הדוחות הראשונים?

- האם זה רציונלי להקים מחלקה שתעבוד באופן קבוע עם IFRS או שעדיף לפנות לקבלני צד שלישי לפי הצורך?

- כיצד אינדיקטורים לדיווח IFRS יכולים להשפיע על פעילות החברה? לאילו מדדי מפתח כדאי לשים לב במיוחד?

- איזה מידע כפוף לפרסום חובה?

- מי יהיה אחראי לביקורת דוחות IFRS?

יצוין כי בחירתו של האחראי לעריכת דוחות כספיים בהתאם ל-IFRS תלויה במקצועיות העובדים העובדים בחברה ובעומס העבודה שלהם. אם יש מומחים בתחום ה-IFRS בצוות, אז, כמובן, כדאי יותר לערב אותם.

לעובדי הארגון יש הבנה טובה יותר של הפרטים והניואנסים של פעילותו, את מהות התוכן של חוזים מסחריים, ויש להם גם יותר זמן לעבודה מיוחדת. ליועצים חיצוניים (מבקרים), כמובן, יש יותר פרקטיקה וניסיון, אך מעורבותם בפעילות החברה תהיה שטחית, והשיטות בהן נעשה שימוש יהיו נוסחתיים.

הקמת מחלקת IFRS: הכשרת אנשי הפעלה

או בחירה של מומחים מוכנים?

הצורך בדיווח על פי תקנים בינלאומיים מאלץ את הנהלת הארגונים להקים יחידות מיוחדות. מחלקות כאלה, כמובן, צריכות להיות בראשות מומחים מוסמכים ביותר עם ניסיון רב שנים בעבודה עם IFRS. באשר לעובדים רגילים, ניתן למשוך אותם ממחלקות אחרות, חשבונאות או מחלקות פיננסיות.