Indų apskaitos ypatumai, apskaitos žurnalo vedimas. Indų apskaita ir nurašymas įstaigose Kaip teisingai pildyti indų žurnalą

Stalo indų ir stalo įrankių žurnalo forma, išduodama organizacijos darbuotojams teikti ataskaitas (OP-19), buvo patvirtinta Rusijos valstybinio statistikos komiteto 1998 m. gruodžio 25 d. nutarimu N 132.

Kur naudojama ši žurnalo forma OP-19?

Maitinimo paslaugų teikimas aptarnavimo salėje, restoranas, valgykla, kavinė negali išsiversti be naudojimo stalo reikmenys ir stalo įrankiai, nes šie daiktai turėtų būti naudojami ne tik pagal paskirtį, bet ir harmoningai derėtų prie aptarnavimo patalpos dizaino ir įstaigos koncepcijos.

Vadovaujantis viešojo maitinimo įstaigų sanitariniais ir epidemiologiniais reikalavimais, vienu metu naudojamų skaičius restorane ar kavinėje stalo reikmenys ir stalo įrankiai privalo užtikrinti normalią veiklą organizacijose.

Šiuo metu tokios normos nėra patvirtintos. Tarybiniais laikais maitinimo įstaigos indų ir stalo įrankių poreikis buvo skaičiuojamas pagal specialius standartus, kurie buvo sukurti atsižvelgiant į tai, kad vienai lankytojo vietai sunaudojami trys-keturi indų ir stalo įrankių komplektai (apyvartoje yra du komplektai, likusieji). yra kriaukle). Toks komplektų skaičius užtikrina normalų restorano (kavinės) lankytojų aptarnavimą, atsižvelgiant į 2-3 kartus didesnę vietos apyvartą per valandą. Jei vieta užimta tik kartą per valandą, stalo reikmenų ir stalo įrankių poreikis paprastai sumažėja iki pusantro komplekto (žr. →)

Minimalūs kokybės reikalavimai stalo reikmenims ir stalo įrankiams nustato atitinkamas GOST, priklausomai nuo maitinimo įstaigos tipo ir klasės.

Visi indai ir stalo įrankiai patenka į maitinimo įstaigos sandėliuką ir yra apskaitomi. Kaip reikia inventorius išduodamas gamybai maitinimo paslaugoms teikti(žr. →)

Indai ir stalo įrankiai yra daugkartinio naudojimo atsargos, jie sunaudojami ne iš karto, kaip, pavyzdžiui, žaliavos, o yra nuolatinėje apyvartoje. Todėl valgomajame ar restorane turi būti aišku stalo reikmenų ir stalo įrankių judėjimo kontrolė.

Šiuo tikslu maitinimo įmonė veda stalo reikmenų ir stalo įrankių žurnalą, išduodamą organizacijos darbuotojams atsiskaityti. Šiame žurnale aprašomos indų ir stalo įrankių išdavimo, grąžinimo ir trūkumo nustatymo operacijos.

Kas sudaro žurnalą OP-19 forma?

Savalaikis ir kokybiškas pirminių apskaitos dokumentų įforminimas, jų savalaikį perdavimą atspindėti apskaitoje, taip pat juose esančių duomenų patikimumą užtikrina šį žurnalą surašę ir pasirašę asmenys.

Paprastai tokie asmenys yra darbuotojai, tiesiogiai dirbantys su šiais indais ir prietaisais ( salės vedėjas arba padavėjas brigadininkas) ir yra atsakingi už apyvartoje esančių indų ir įrankių saugą. Jo pareigos apima:

- stalo reikmenų ir stalo įrankių priėmimas ir išdavimas aptarnavimo zonai;

- stalo reikmenų ir stalo įrankių apskaitos vedimas, taip pat pirminių dokumentų, atspindinčių jų judėjimą, pateikimas buhalterijai.

Brigadininkas (salės vadovas) gauna iš sandėliuko iki salės darbo pradžios indų ir stalo įrankių rinkiniai, organizuoja nuolatinę jų apyvartą salėje, išduoda ataskaitas tą dieną dirbantiems padavėjams, dalyvauja mūšio nurašymas, laužas, praradimas, daiktų sugadinimas ir atlikti inventorizaciją.

Vėlesnis indų ir stalo įrankių išdavimas bei apyvarta tarp padavėjų ir indaplovių dienos (pamainos) metu vykdoma keitimo tvarka. Darbo dienos pabaigoje Indai ir stalo įrankiai turi grįžti pas padavėją meistrą (vadovą), kuris taip pat turėtų stebėti kiekvienos grąžinamos prekės fizinę būklę.

Kaip teisingai pildyti žurnalą?

Tavo žiniai. Vadovaujantis Buhalterinės apskaitos įstatymu, pirminių dokumentų formas tvirtina organizacijos vadovas, taip pat ir tuo atveju, kai naudojamos vieningos pirminių apskaitos dokumentų formos. Žurnalo naudojimas turi atsispindėti maitinimo pramonėje.

Žurnalo pavadinime rašoma:

– organizacijos ir jos struktūrinio padalinio pavadinimas;

– laikotarpis, kuriam žurnalas atidaromas;

– už Žurnalo tvarkymą atsakingo asmens pareigos, parašas, parašo nuorašas.

Lentelės dalyje, kurios pradžioje atlikėjas nurodo puslapio užpildymo data, nurodo:

– pilnas tai dienai išduotų patiekalų pavadinimas su jo kodu pagal Gaminių klasifikatorių ir matavimo vienetą;

– kiekvienam atskaitingam asmeniui(padavėjas) kiekybiškai nurodo, kiek gavo, grįžo indai ir stalo įrankiai, o kiekis taip pat nurodomas atskirai sulaužyti indai ir pamesti; Kartu surašomas ir Indų bei indų sugadinimo, laužo ir praradimo aktas ().

Parašas žurnale finansiškai atsakingas asmuo Ir darbuotojai, kuriems pateikiamos ataskaitos indų ir stalo įrankių rinkiniai.

Su automatizuotu apdorojimu galima naudoti Žurnalą atskiro išrašo forma apskaitos programoje.

PataisymaiŽurnale (forma OP-19) galima tik įrašyti susitarus su finansiškai atsakingu asmeniu ir atskaitingu asmeniu, kurie turi būti patvirtinti savo parašais, nurodant tokių taisymų datą.

Žurnalas sudaromas keliais egzemplioriais ir perduodamas finansiškai atsakingam asmeniui saugoti, buhalterijai veiksmams atspindėti trūkumo apskaičiavimui, kai kuriais atvejais – teisės tarnybai pareikšti pretenzijas kaltam asmeniui.

Kas tada atsitiks su žurnalo forma (OP-19)?

Žurnalas reikalingas kaip informacijos šaltinis organizacijos vidaus kontrolei šiais atvejais:

- Dėl nustatytų standartų kontrolė stalo reikmenų ir stalo įrankių praradimas;

- adresu nustatyti trūkumus dėl sulūžusių indų ar jų praradimo.

Indai ir stalo įrankiai yra daiktai patvarus, jų naudojimo laikotarpis gali būti ilgesnis nei metai, ir susidėvėjimas priklauso nuo intensyvumo ir eksploatavimo sąlygas.

Štai kodėl eksploatacijos nutraukimas dėl sugadinimo, laužo, žalos, tolimesnio naudojimo, indai ir stalo įrankiai gali būti tik pasibaigus galiojimo laikui tam tikras laikas. Šiuo atveju maitinime rengiami indų ir stalo įrankių nurašymo standartai(eksploataciniai nuostoliai). Organizacija gali tai padaryti savarankiškai arba naudoti sektorių Prekybos ministerijos 1982 m. gruodžio 29 d. įsakymą N 276. Pavyzdžiui, šiuo įsakymu nustatomi indų eksploatacinių nuostolių normatyvai procentais nuo metinės apyvartos.

Pagrįstas veikti apie indų ir indų sugadinimą, laužą ir praradimą su priedu žurnalas priimamas maitinimo organizacijos vadovas nurašymo sprendimas trūkstamus ir sugadintus indus bei stalo įrankius pagal sukurtus standartus. Virš šios ribos bus apmokestinamos stalo įrankių išlaidos nuo kaltų asmenų.

Kiekvienu konkrečiu atveju būtina nustatyti įvykio priežastį ir surasti kaltininką. Taip pat yra pavyzdžių, kai mūšyje ar laužtuvu niekas nekaltas (pavyzdžiui, priežastis – fizinis nusidėvėjimas).

Jei įvyksta muštynės dėl indų dėl girto lankytojo kaltės, tuomet maitinimo įstaiga turi teisę iš jos reikalauti žalos atlyginimas. Panašių veiksmų bus imtasi ir tada, kai dings indai ir stalo įrankiai kaltas įmonės darbuotojas.

Pritraukti darbuotojo finansinė atsakomybė būtina, kad darbdavys įrodė jam padarytos žalos dydį. At nebuvimas dokumentai, patvirtinantys jo įgyvendinimą - žurnalas ir įstatymą dėl indų ir indų sugadinimo, laužo ir praradimo, darbuotojas gali ginčyti savo finansinę atsakomybę teisme.

Žala darbuotojas gali atlyginti savo noru susitarus su darbdaviu arba teisme. Be to, darbdavys turi teisę atsisakyti(visiškai ar iš dalies) išieškoti iš darbuotojo žalos atlyginimą.

Apskaitoje žalos dydžio už pamestus indus ir stalo įrankius atsižvelgiama kaip kitų pajamų dalis ataskaitiniu laikotarpiu, kai teismas priėmė sprendimą dėl jų išieškojimo arba buvo pripažinti kaltais.

Pastaba:

325 formos sugedusių indų nurašymo žurnalas tvarkomas valstybės institucijose, kurių balanse yra valgyklos ar maitinimo skyriai, subsąskaitoje 1319 „Kitos medžiagos“. 325 formos žurnale įrašus daro atitinkami pareigūnai. 325 formos Žurnalo teisingą priežiūrą prižiūri nuolatinė komisija ir kas ketvirtį (mėnesį) surašo sulūžusių indų nurašymo aktą, kurį tvirtina valstybės įstaigos vadovas.

39 priedas

Kazachstano Respublika

2011-08-02 Nr.390

Forma Nr.395

Išnaša. 39 priedas su pakeitimais, padarytais 2013 m. spalio 12 d. Kazachstano Respublikos finansų ministro įsakymu№ 480(įsigalioja praėjus dešimčiai kalendorinių dienų nuo jo pirmojo oficialaus paskelbimo dienos).

Viršelio pavyzdys

_____

apskaitos skyrius)

Gyvūnų apskaitos knyga

Naudodami šį pavyzdį atspausdinkite visus puslapius f. Nr.395

Gyvūnų rūšys ___________________________

Amžiaus grupė __________________

Patikrinti _______________________________

Tęsinys

ir tt iki galo (valdantis kas 16 taškų)

Pastaba:

Jis naudojamas 1319 subsąskaitoje „Kitos medžiagos“ analitinei jauniklių ir penimų gyvulių apskaitai. Knygelėje pagal formą Nr. 395 atidaromos atskiros analitinės sąskaitos jauniklių ir penimų gyvulių rūšims ir amžiaus grupėms.

Centralizuotuose apskaitos skyriuose kiekvienai aptarnaujamai valstybinei įstaigai atveriamos 395 formos knygos.

40 priedas

pagal aktorystės tvarką finansų ministras

Kazachstano Respublika

2011-08-02 Nr.390

Forma Nr.396

____

Vyriausybės įstaigos pavadinimas (centralizuotas

apskaitos skyrius)

Atminimo orderis 13

_______________________ metams.

Suminė medžiagų sąnaudų ataskaita

| Nr. | data | Dokumento Nr. | Dokumento pavadinimas | Kredito sąskaitos/subsąskaitos | |||

| Iš viso | |||||||

| Iš viso |

tęsinys

| Debeto sąskaitos/antrinės sąskaitos | įskaitant vyriausybinėms agentūroms (materialiai atsakingiems asmenims) | ||||||||||||

| Specifika | Suma | Specifika | Suma | viso | |||||||||

Atlikėjas ___________________________________

pareigų parašas visas vardas

Vyriausiasis buhalteris _________________________________ Priedas ____d

parašas pilnas vardas lakštai

Pastaba:

396 formos memorialinis įsakymas 13 kaupiamasis išrašas naudojamas 1311 subsąskaitose „Statybinės medžiagos“, 1312 „Mokymo, mokslo tiriamosios ir kitos paskirties medžiagos“, 1313 „Vaistai ir tvarsliava“ įrašyti sandorius dėl medžiagų vartojimo“, 1315 „Degalai, degalai ir tepalai“, 1316 „Buitinės medžiagos ir biuro reikmenys“, 1318 „Atsarginės dalys“, 1319 „Kitos medžiagos“, išskyrus maistą, darbo drabužius ir kitus asmeninius daiktus.

Duomenys iš pirminių dokumentų apie medžiagų sunaudojimą įrašomi į kaupiamąjį išrašą formoje Nr. 396 Memorial Order 13: išrašai forma Nr. 410, priėmimo kortelės forma Nr. 431 ir kiti išlaidų dokumentai, gauti iš aptarnaujamų valstybės įstaigų.

Mėnesio pabaigoje kiekvienai valstybinei įstaigai ir apskritai centralizuotai apskaitai apskaičiuojamos debetuotų ir kredituotų sąskaitų ir subsąskaitų sumos. 396 formos memorialinio įsakymo 13 kaupiamąjį išrašą pasirašo vykdytojas ir vyriausiasis buhalteris arba jo įgaliotas asmuo, po to duomenys perkeliami į knygą Nr. 308 „Žurnalas-pagrindinis“.

41 priedas

pagal aktorystės tvarką finansų ministras

Kazachstano Respublika

2011-08-02 Nr.390

Forma Nr.397

____

Vyriausybės įstaigos pavadinimas (centralizuotas

apskaitos skyrius)

Aš patvirtinu:

parašas pilnas vardas

Išrašas dėl pašarų ir pašarų išdavimo _______________________

ir tt iki galo (valdantis kas 16 taškų)

Atvirkštinė pusė f. Nr.397

ir tt iki galo (valdantis kas 16 taškų)

| Iš viso | X | |||||||||

| Vieneto kaina | X | |||||||||

| Suma | X |

Išdalino ____________________________________________________________

pareigų parašas visas vardas

Patikrintas ir įvertintas buhalterio _____________________________________________

parašas pilnas vardas

Pastaba:

Jis naudojamas pašarams ir pašarams iš sandėlio pagal subsąskaitą 1319 „Kitos medžiagos“ darbiniams gyvuliams ir kitiems gyvuliams šerti. Pašarų ir pašarų paskirstymas vykdomas laikantis nustatytų standartų.

Kiekvienas pašarų ir pašarų pristatymas patvirtinamas gavėjo parašu. Mėnesio pabaigoje išrašas Nr.397 formoje yra patvirtintas Vyriausybės įstaigos vadovo ir yra pagrindas nurašyti išduotus pašarus ir pašarus į išlaidas.

42 priedas

pagal aktorystės tvarką finansų ministras

Kazachstano Respublika

2011-08-02 Nr.390

Forma Nr.398

____

Vyriausybės įstaigos pavadinimas (centralizuotas

apskaitos skyrius)

Aš patvirtinu:

Vyriausybinės agentūros vadovas

________________________________________

parašas pilnas vardas

iš „________“ ________________ g.

Atminimo orderis 11

_______________________ metams.

Kaupiamųjų išrašų rinkinys maisto produktų gavimui

| Nr. | Finansiškai atsakingas asmuo | Vyriausybės įstaigos kodas | Tiekėjų pavadinimas | iš sąskaitos kredito 3210 | |||||||||||||

| į sąskaitų/subsąskaitų debetą | |||||||||||||||||

| Iš viso | Iš viso | ||||||||||||||||

Atlikėjas __________________________________________________________

pareigų parašas visas vardas

Vyriausiasis buhalteris ____________________ Priedas ant ______ lapų

parašas pilnas vardas

Pastaba:

Kodas formoje Nr. 398 memorialinis įsakymas 11 naudojamas tais atvejais, kai maisto produktų apskaitai 1314 „Maisto produktai“ subsąskaitoje sudaromos kelios kaupiamos ataskaitos. 1319 subsąskaitoje „Kitos medžiagos“ registruojamos grąžinamos ir negrąžinamos pakuotės.

Mėnesio pabaigoje kaupiamųjų ataskaitų duomenys (pagal formą Nr. 300) atskiroms valdžios institucijoms įvedami į Kodeksą pagal formą Nr. 398, memorialinis įsakymas 11, o rezultatai skaičiuojami visuose stulpeliuose. įsakymas. Atminimo įsakymą 11 pasirašo vykdytojas ir vyriausiasis buhalteris arba jo įgaliotas asmuo, po to duomenys perkeliami į knygą pagal formą Nr.308 „Žurnalas-pagrindinis“.

43 priedas

pagal aktorystės tvarką finansų ministras

Kazachstano Respublika

2011-08-02 Nr.390

Forma Nr.399

Pavyzdys 1 puslapis f. Nr.399

____

Vyriausybės įstaigos pavadinimas (centralizuotas

apskaitos skyrius)

Suminė maisto suvartojimo ataskaita

dėl _____________________________________

Finansiškai atsakingas asmuo ___________________________________

| Nomenklatūros numeris | Maisto produktų pavadinimas | Vienetas | Mėnesio dienos | |||||||||||

| Patenkintų skaičius | ||||||||||||||

| Išleista | Vieneto kaina | Suma, tenge | ||||||||||||

| Mėsa (jautiena, ėriena) | kilogramas | |||||||||||||

| Kiauliena | ||||||||||||||

| Paukštis | ||||||||||||||

| Šalutiniai produktai (kepenys, inkstai, liežuvis, smegenys) | ||||||||||||||

| Virta dešra | ||||||||||||||

| Frankfurteriai, dešrelės |

| Žuvis | kilogramas | |||||||||||||

| Silkė | ||||||||||||||

| Sviestas | ||||||||||||||

| Ghi sviestas | ||||||||||||||

| Margarinas | ||||||||||||||

| Daržovių aliejus | ||||||||||||||

| Šviežias pienas | l | |||||||||||||

| Kondensuotas pienas | kilogramas | |||||||||||||

| Kefyras | l | |||||||||||||

| Grietinė | kilogramas | |||||||||||||

| Varškės sūris | ||||||||||||||

| Sūris | ||||||||||||||

| Kiaušinis | PC | |||||||||||||

| Pieno mišiniai | kilogramas | |||||||||||||

| Kvietiniai miltai | ||||||||||||||

| Krakmolas | ||||||||||||||

| Grikiai | ||||||||||||||

| Manų kruopos | ||||||||||||||

| Ryžiai | ||||||||||||||

| Soros |

1 puslapio tęsinys f. Nr.399

| Nomenklatūros numeris | Maisto produktų pavadinimas | Vienetas | Mėnesio dienos | |||||||||||

| Patenkintų skaičius | ||||||||||||||

| Išleista | Vieneto kaina | Suma, tenge | Naudotų produktų skaičius | |||||||||||

| Makaronai, vermišeliai, rageliai | kilogramas | |||||||||||||

| Makaronai | ||||||||||||||

| Heraklis | ||||||||||||||

| Žirniai | ||||||||||||||

| Rafinuotas cukrus | ||||||||||||||

| Granuliuotas cukrus | ||||||||||||||

| Uogienė, uogienė | ||||||||||||||

| Įvairios uogienės | ||||||||||||||

| Vaisių ir uogų saldainiai | ||||||||||||||

| Įvairūs sausainiai | ||||||||||||||

| Kompotas (džiovinti vaisiai) | ||||||||||||||

| Sausas želė | ||||||||||||||

| Obuoliai | ||||||||||||||

| Bulvė | ||||||||||||||

| Švieži ir rauginti kopūstai | ||||||||||||||

| Svogūnai | ||||||||||||||

| Morkos | ||||||||||||||

| Runkeliai | kilogramas | |||||||||||||

| Kvietinė duona | kilogramas | |||||||||||||

| ruginė duona | ||||||||||||||

| Kava | ||||||||||||||

| Arbata |

Pridedama ______________________ meniu reikalavimų

Patikrinta ______________________________________________________________________

pareigų parašas visas vardas

Parengė _________________________________________________________________

pareigų parašas visas vardas

Indų ir indų sugadinimo, laužo ir praradimo ataskaita OP-8 formoje naudojama esamai situacijai organizacijoje dokumentuoti. Būtina patvirtinti trapių daiktų sugadinimo ir išmetimo faktą tolesniam jų nurašymui. Be jo neįmanoma įsivaizduoti kokybiškos indų ir stalo įrankių judėjimo kontrolės.

FAILAI

Taikymas

Akto surašymas bus įprastas visų pirma maitinimo organizacijoms, kurios teikdamos paslaugas naudoja stiklinius indus. Mažesniu mastu – laboratorijoms, kurios specializuojasi analizės srityje.

Trumpai tariant, popierius yra svarbi daugelio įmonių dokumentų srauto grandis. Be jos buhalteriui bus beveik neįmanoma nurašyti sugedusių indų.

Teisinė bazė

Pateikta forma yra vieninga forma OP-8. Jis buvo įvestas Valstybinio statistikos komiteto 1998 m. gruodžio 25 d. nutarimu Nr. 132. Iki 2013 m. tai buvo vienintelė galimybė papuošti tikrąją indų kovą. Bet dabar viskas pasikeitė.

Kiekviena konkreti organizacija pati nusprendžia, ar naudos vieningą formą, ar kurs savo formą. Pastaruoju atveju įmonė jį turės įtraukti į apskaitos politiką atskiru įsakymu. Dauguma organizacijų nori naudoti pažįstamą, patikimą OP-8 formą. Iš tiesų, ne tik patogus naudoti, bet ir reguliavimo organizacijoms lengviau suprasti.

Indų sunaikinimo, laužo ir praradimo akto elementai

Aktą sudaro pavadinimas, turinys ir dizaino dalys. Antraštės dalis (antraštė) reiškia šią informaciją:

- Organizacijos ir padalinio pavadinimas.

- Formos pagal OKUD, OKPO, veiklos rūšis pagal OKDP.

- Akto data ir numeris.

- Ataskaitinis laikotarpis. Čia yra du stulpeliai. Bet jei aktas surašytas dėl konkretaus vienkartinio fakto (o ne mėnesiui, metams ar kitam laikotarpiui), tada abiejuose stulpeliuose dedamas brūkšnys. Įrašymui pakaks kompiliavimo datos.

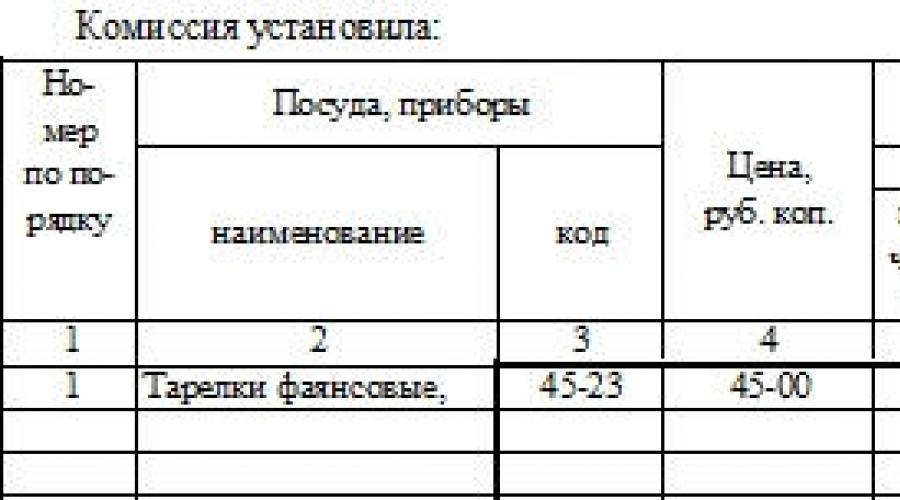

Turinyje taip pat yra lentelė. Kiekvienas atskiras indo pavadinimas įrašomas vienoje iš jo eilučių. Stulpeliai skirti nurodyti:

- Serijos numeris.

- Sugedusio daikto pavadinimai ir jo kodas pagal esamą nomenklatūrą.

- Indų kainos rubliais.

- Informacija apie tai, kuris iš pirmiau nurodytų dalykų yra sugadintas, o kurio trūksta.

- Trūkstamų ir sulaužytų kiekiai nurodyti dviejuose atskiruose stulpeliuose.

- Kiekiai gabalais ir sulaužytų ar pamestų daiktų kiekiai.

- Mūšio, laužo ar praradimo aplinkybės.

- Už įvykį atsakingi asmenys.

- Pastabos.

Lentelėje pateikiamas gana didelis atskirų patiekalų ir kitų sugedusių ar pamestų daiktų pavadinimų skaičius. Daugeliu atvejų lentelės abiejose formos pusėse yra daugiau nei pakankamai. Lentelė baigiasi visų stulpelių santrauka. Pagrindinė suma yra visa pertrauktos sumos suma.

Formaliąją akto dalį dėl indų ir indų sugadinimo, laužo ir praradimo atstovauja komisijos narių parašai. Pagal esamus reikalavimus turi būti ne mažiau kaip trys žmonės. Visi jie pasirašo, kad dokumente nurodyti faktai yra teisingi.

Sudarytojai ir jų pareigos

Įmonėse, kurios dažnai susiduria su būtinybe rengti tokius dokumentus, būtina įdiegti indų ir stalo įrankių judėjimo stebėjimo sistemą bei dokumentų srauto grafiką. Pavyzdžiui, paskirkite asmenį, atsakingą už ataskaitos rengimą kas mėnesį.

Pareiga surašyti aktą numatyta darbo sutartyje (ar jos pakeitime). Darbuotojo pareigos gali būti suformuluotos kaip vyresnysis padavėjas, administratorius ar dar kažkas. Svarbiausia yra finansinė atsakomybė už išduodamus stalo įrankių rinkinius.

Algoritmas yra toks:

- Prieš darbą atsakingas asmuo atsiima indus iš sandėliuko prieš parašą.

- Daiktai eksploatuojami jam kontroliuojant. Be to, jis suteikiamas padavėjams, kurie bendrauja su patiekalais ataskaitų teikimo tikslais.

- Kai atsiranda kovos, laužo ar praradimo situacijos, visi atvejai registruojami.

- Pasibaigus darbo pamainai pildomas stalo reikmenų žurnalas pagal OP-19 formą. Jo pagrindu pildomi aktai.

- Atliekama inventorizacija, kurios rezultatais fiksuojami visi indai ir stalo įrankiai.

Administracijos sprendimas

Pačioje formos pabaigoje paliekamos kelios eilutės įstaigos administracijai palikti komentarą. Tai gali būti rezoliucija dėl nusikaltėlių arba kitos pastabos. O pačiame viršuje, šalia dokumento pavadinimo, yra eilutės vadovo vizai. Ten jis pasirašo jį užpildęs. Akto kopiją vadovas gauna iš buhalterijos. Paprastai popierius turi būti parengtas bent dviem egzemplioriais.

- Vienas pristatomas į buhalteriją nurašyti ir pranešti apie mūšio faktą.

- Antrasis lieka finansiškai atsakingam asmeniui.

Užpildymas ir klaidos

Patartina formą užpildyti elektroniniu būdu, atsispausdinti ir įdėti reikiamus parašus. Tačiau užpildyti jį popieriuje taip pat gana priimtina.

Jei lentelėje yra tuščių stulpelių, patartina juos perbraukti. Padarius klaidas, neteisingi duomenys perbraukiami viena eilute, o šalia rašoma frazė „Pataisytu tikėk“ ir visų komisijos narių bei finansiškai atsakingo asmens parašai. Tik tokiu būdu klaida gali būti laikoma ištaisyta.

Atsakingi asmenys

Jei priešpaskutinėje skiltyje nėra kam nurodyti, tai yra speciali formuluotė: „Mūšio kaltininkai nenustatyti“. Dažnas atvejis – lankytojų nesugebėjimas grąžinti stalo įrankių. Taip pat šiuo atveju itin sunku nustatyti nusikaltėlius.

Patogumui ir galimybei pateikti išsamias formuluotes sujungiamos priešpaskutinės akto dėl indų ir indų sugadinimo, laužo ir praradimo stulpelio eilutės OP-8 formoje ir jose parašytas bendras išsamus paaiškinimas.

Daugeliui buhalterių, dirbdami restoranų versle ir maitinimo pramonėje, susiduriama su užduotimi, kaip tinkamai vesti indų ir virtuvės reikmenų apskaitą. Informacijos šia tema nėra daug, o svarbiausia, kad šioje srityje priimti reglamentai, reglamentuojantys konkrečias operacijas, nesuteikia visiško supratimo, kaip tiksliai turi būti atliekama apskaita ir atskaitomybė. Todėl buhalteriai turi naudoti bendrąsias apskaitos nuostatas ir jas paaiškinančius teisės aktus. Straipsnyje kalbėsime apie patiekalų apskaitą ir pateiksime skelbimų pavyzdžius.

Indų apskaita maitinimo organizacijose

Indai apskaitos ataskaitoje priskiriami atsargoms. Todėl indų nurašymas į išlaidas atsiranda vienu metu.

| Debetas | Kreditas | apibūdinimas |

| 10 (41) | 60 | Nupirkti indai ir stalo įrankiai |

| 60 | 50 (51) | Sumokėjo už indų ir stalo įrankių pirkimą tiekėjams |

| 19 | 10 (41) | Įskaitytas PVM už įsigytus indus ir stalo įrankius |

| 20 | 10 (41) | Indai ir stalo įrankiai nurašomi gamybai (perkeliami iš sandėlio į virtuvę) |

| 94 | 10 | Trūksta indų ir stalo įrankių |

Indų nurašymas į išlaidas

Atsargų atspindėjimą aiškiai reglamentuoja buhalterinės apskaitos taisyklės, kuriose nurodoma, kad atsargų, šiuo atveju indų ir stalo įrankių, nurašymas vyksta vienu metu ir negali būti pratęstas keliems laikotarpiams. Taip pat skaitykite straipsnį: → "". Atsargos pripažįstamos sąnaudomis, kai tenkinamos šios sąlygos:

- Operacija atliekama laikantis įstatymų ir kitų teisės aktų nustatytų taisyklių, pagal esamą susitarimą;

- Patirtų išlaidų dydis turi būti nustatytas ir turėti dokumentinį bei teisinį pagrindą;

- Taip pat turi būti nustatyta inventoriaus naudojimo kryptis (nurašymo priežastis).

Vadovaujantis įstatymais ir siekiant išvengti problemų su mokesčių inspekcija, išlaidos stalo įrankiams ir indams turi būti atspindėtos tame pačiame laikotarpyje, kuriuo jos atsirado, o išlaidų atspindėjimas neturi nieko bendra su organizacijos noru gauti pajamų ar kokia forma šios išlaidos buvo patirtos.

Kadangi maitinimo paslaugoms teikti naudojami indai ir virtuvės reikmenys dažniausiai naudojami ne vieną kartą (išskyrus plastikinius vienkartinius indus), organizacija privalo organizuoti apskaitą ir saugos kontrolę.

Buhalterinės apskaitos nuostatuose numatyta sąlyga turtą pripažinti atsargomis: vieneto savikaina neturi viršyti 40 tūkstančių rublių.

Nebalansinių sąskaitų kontrolė gali būti atliekama naudojant vieną iš tuščių sąskaitų ir patvirtinant ją organizacijos apskaitos politikoje, nes standartinėse sąskaitose tokiems tikslams atskiros sąskaitos nėra. Vadovaujantis įstatymais, indų, virtuvės ir stalo reikmenų įsigijimo išlaidos priskiriamos medžiagų ir gamybos sąnaudoms, kurioms neskaičiuojamas nusidėvėjimas. Todėl vienintelė galimybė jas nurašyti į sąnaudas – nurašyti jas pradedant eksploatuoti, tai yra perkeliant į virtuvę ar maitinimo paslaugų teikimo vietą.

Maitinimo organizacijų stalo reikmenų žurnalas

Kaip minėta aukščiau, organizacija privalo vesti indų ir stalo įrankių apskaitą, kad galėtų kontroliuoti jų saugumą ir judėjimą gamyboje. Norėdami tai padaryti, daugelis organizacijų, kurios specializuojasi maitinimo paslaugų teikimo srityje, naudoja stalo reikmenų žurnalą. Šiuo metu yra daug profesionalios programinės įrangos, kuri supaprastina tokios kontrolės užduotį.

Tačiau net ir šiuo atveju įrašai saugomi pagal patvirtintą vieningą formą OP-19. Paprastai šią formą tvarko atsakingas asmuo, turintis specialius įgaliojimus šioje dalyje, toks darbuotojas yra atsakingas už indų, virtuvės ir stalo įrankių ir kt. Šį žurnalą remia materialiai suinteresuotas asmuo, kuris tiesiogiai vykdo savo darbinę veiklą naudodamas indus ir kitus indus.

Be to, organizacija tvarko žurnalą, kuriame įrašomi sugedę indai (OP-8). Tokiu atveju jis turi būti saugomas dviem egzemplioriais:

- Išduodamas finansiškai atsakingam asmeniui;

- Išduodamas buhalteriui apskaitos tikslais.

Šis žurnalas surašomas už ataskaitinį laikotarpį atlikus inventorizaciją, kur nurodomi visi materialiniai nuostoliai (stalo įrankiai, kurie dėl tam tikrų priežasčių nebegali būti naudojami gamyboje) ir atskirai nurodomi prarasti daiktai.

Indų ir stalo įrankių mokesčių apskaita

Pardavėjo organizacija, įsigydama indus, turi parengti atitinkamus dokumentus (sąskaitas faktūras), nurodydama į kainą įskaičiuotą PVM. Kadangi tai bus pagrindas atskaityti pirkimo PVM, o tai neabejotinai yra teigiamas aspektas įmonės, veikiančios kaip mokesčių agentas, mokant pridėtinės vertės mokestį, veikloje. Jei dėl kokių nors priežasčių įmonė nėra PVM mokėtoja, tuomet ji negalės atskaityti pirkimo mokesčio.

Taip pat verta paminėti, kad išlaidų indams, stalo reikmenims ir virtuvės reikmenims apskaita sumažina mokesčių bazę apskaičiuojant organizacijos pajamų mokestį.

Indų ir stalo įrankių trūkumas ir praradimas

Po inventorizavimo dažnai nustatomi organizacijos materialinių vertybių trūkumai ir nuostoliai. Taip pat skaitykite straipsnį: → "". Jei atlikus patikrinimą nustatomas trūkumas, viršijantis galimos žalos normą tam tikroje darbo srityje (natūralaus praradimo norma yra nustatyta vidaus teisės aktuose), organizacija turi teisę nesumokėti šios žalos atlyginimo. finansiškai atsakingas darbuotojas.

| Debetas | Kreditas | apibūdinimas |

| 73 | 98 | Patirtos žalos išlaidų, skirtų atlyginti, atspindys |

| 98 | 91.1 | Į kitas pajamas atsižvelgiama į padarytos žalos dydžio atlyginimą |

Sugadintų indų ir stalo įrankių nurašymo normos

Verta paminėti, kad yra vidutiniai pramonės indų naudojimo standartai, kurie priklauso nuo tam tikrų pačių indų kriterijų:

- Keraminiai stalo reikmenys;

- Kinija;

- Metaliniai indai ir kt.

Taikomi standartai skirti tikslesniam virtuvės ir stalo daiktų judėjimo planavimui, apskaitai ir kontrolei. Mūsų šalyje šios normos buvo nustatytos pakankamai ilgai, kad prarastų savo aktualumą. Tačiau kiekviena atskira organizacija gali nustatyti savo indų naudojimo ir naikinimo standartus. Normos gali būti pagrįstos bet kokiais konkrečiais kriterijais, atitinkančiais veiklą:

- Indų plovimas mašina arba rankomis;

- Baro ar salės reikmenys;

- Medžiaga stalo įrankiams gaminti ir kt.

Skaičiavimo pagrindu gali būti tiek bendra suteiktų viešojo maitinimo paslaugų pardavimo apimtis, tiek atskirų teikiamų paslaugų rūšių ar vidinių padalinių pardavimų apimtis. Nurašymai gali būti atliekami kartą per metus arba palaipsniui kiekvienam ataskaitiniam laikotarpiui (kartą per ketvirtį arba kartą per mėnesį). Visa tai leidžia užsiimti tikslesniu planavimu ir išlaikyti atitinkamus suplanuotus biudžetus pirkiniams, trūkumams, išlaidoms ir pan.

Numatytų standartų viršijimas gali tapti priežastimi už šią darbo sritį atsakingą asmenį laikyti finansiškai atsakingais. Norėdami tai padaryti, organizacija turi parengti atitinkamas ataskaitas apie žalos buvimą ir galimas jos atsiradimo priežastis.

Stalo reikmenų nurašymo apskaičiavimo metams pagal nustatytus standartus pavyzdys

- Pradiniai duomenys: 2016 m. restorano „Golden Lily“ pardavimo apimtis siekė 2 000 000,00 rublių už salę ir 1 500 000,00 rublių už barą. Vidaus taisyklės nustato stiklo indų lūžimo normas – 1,5% salei ir 2,5% barui.

- Skaičiavimas: Maksimali per metus salės žalos suma = 2 000 000,00 * 0,015 = 30 000,00 rublių

- Ribinė žalos suma per metus vienam barui = 1 500 000,00 * 0,025 = 37 500,00 rublių

Tipiškos indų ir stalo įrankių apskaitos klaidos

Klaida #1. Pirkimo PVM apskaita taikant specialų režimą

Reikia nepamiršti, kad jei organizacija teisiškai nėra pridėtinės vertės mokesčio mokėtoja, ji taip pat neturi teisės atskaityti pirkimo mokesčio. Tai gana šiurkštus įstatymo pažeidimas ir mokestinio audito metu turės nemalonių pasekmių.

Klaida #2. Indų ir sulūžusių indų žurnalo vedimas

Kiekviena verslo kryptis turi savo veiklos vykdymo niuansus. Organizacijoms, teikiančioms paslaugas viešojo maitinimo srityje, toks niuansas yra atitinkamų žurnalų tvarkymas įstatymų nustatytomis formomis. O už šios nuostatos pažeidimą organizacijai gali būti skirta administracinė nuobauda, įskaitant baudą.

Klaida #3. OP-8 forma turi būti užpildyta dviem egzemplioriais

Tai irgi vienas iš privalomų reikalavimų, kurio nederėtų pamiršti. Iš esmės ši forma yra organizacijos patirtos žalos teisinis aktas. Tuo remdamiesi vadovai gali įpareigoti finansiškai atsakingą asmenį atlyginti žalą ar trūkumą. Todėl yra tam tikrų šios formos dizaino taisyklių:

- Dviejų identiškų egzempliorių užpildymas;

- Šias kopijas vizuoja vadovas ir finansiškai atsakingas darbuotojas, kuris vieną egzempliorių gauna į rankas.

Dažni klausimai ir atsakymai

Klausimas Nr.1. Ar organizacijoms, naudojančioms supaprastintą mokesčių sistemą, galima nurašyti išlaidas indams ir stalo įrankiams?

Organizacija, naudojanti specialų režimą (STS, „pajamos atėmus išlaidas“), privalo labai atidžiai išstudijuoti išlaidų, kurias ji turi teisę įtraukti į savo pagrindinės veiklos apskaitą, sąrašą. Šiuo atveju išlaidos indams ir stalo įrankiams priskiriamos su pagrindine veikla susijusių medžiagų ir gamybos sąnaudų grupei, todėl teisės aktai šioje dalyje šios operacijos nedraudžia.

Klausimas Nr.2. Ar organizacija gali pakoreguoti indų daužymo taisykles?

Kadangi mokesčių teisės aktuose nėra aiškaus indų daužymo taisyklių reglamentavimo, organizacija tokius standartus turi teisę nustatyti pati vidiniais teisės aktais. Šių standartų koregavimas taip pat visiškai priklauso organizacijos vadovams. Turėdami pagrįstų priežasčių keisti esamą sistemą ir taikomų indų bei stalo įrankių nuostolių dydžius, vadovai gali keisti vidaus taisykles.