Пособие на ребенка до полутора лет. В каких числах перечисляют детские пособия в России? Как оформить ежемесячную выплату по уходу за ребенком до трех лет

Читайте также

С 1 января 2017 года МРОТ остался в размере 7500 рублей. Однако, несмотря на это, с 1 января произошли изменения в расчете некоторых «детских» пособий. Как считать «детские» пособия с 1 января 2017 года? Какой размер пособий с 1 января 2017 года? Изменился ли размер пособия по уходу за ребенком? В каких размерах будет возмещать «детские» пособия ФСС с 1 января? Ответы на эти и другие вопросы, связанные с детскими пособиями, а также таблицу с новыми размерами вы найдете в данной статье.

Виды «детских» пособий

К «детским» пособиям принято относить выплаты, касающиеся рождения детей. Перечень «детских» пособий приведен в Федеральном законе от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» Рассмотрим, как с 1 января 2017 года изменятся размеры наиболее часто выплачиваемых «детских» пособий, а именно:

- пособия за постановку на учет в ранние сроки беременности;

- единовременного пособия при рождении ребенка;

- ежемесячного пособия по уходу за ребенком до 1,5 лет;

- пособия по беременности и родам.

Эти пособия выплачивает работодатель. Однако, заметим, что в отдельных регионах РФ проводится пилотный эксперимент по выплате пособий напрямую из бюджета ФСС. Подразделения ФСС в экспериментальных регионах сами начисляют и выплачивают «детские» пособия работникам. См. « ».

Если в организации или у ИП есть работники, которым он обязан выплачивать пособия на детей, то работодателю следует знать размеры детских пособий с 1 января 2017 года.

Индексации пособий с 1 января 2017 года

Индексации «детских» пособий с 1 января 2017 года не произойдет, поскольку законодатели не предусмотрели коэффициента такой индексации. Однако выплаты на детей проиндексируют с 1 февраля 2017 года с учетом с индекса потребительских цен за 2016 год. В связи с этим с 1 января по 1 февраля 2017 года «детские» пособия следует выплачивать в тех же размерах, что и в 2016 году. Обобщим размеры «детских» пособий в таблице с января 2017 года. Эти размеры никак не изменились.

Однако некоторые изменения в размерах пособий с 1 января 2017 года, все же, произойдут. О них расскажем далее.

Ежемесячное пособие по уходу за ребенком до 1, 5 лет

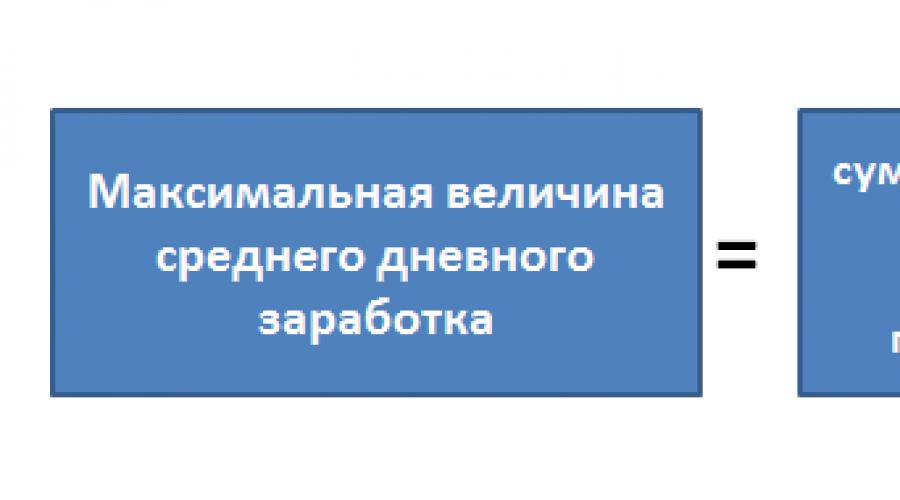

Итак, о минимальном размере ежемесячного пособия по уходу за ребенком до 1,5 лет мы сказали выше (см. таблицу). Минимальный размер никак не изменился с 1 января 2017 года. Максимальным размером это пособие не ограничивается. Однако ограничен размер среднего дневного заработка, из которого рассчитывается пособие по уходу за ребенком.

Законодательством предусмотрено, что размер среднего дневного заработка для расчета пособия не может превышать сумму предельных величин базы для начисления страховых взносов за два года, предшествующих году наступления отпуска по уходу за ребенком, деленной на 730 (ч. 3.3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому в целях определения максимального размера среднего дневного заработка применяют такую формулу:

Следовательно, если отпуск по беременности и родам начнется в 2017 году, нужно при расчетах принимать значения предельных величин базы для начисления взносов в ФСС за 2015 и 2016 годы. Напомним, что в 2015 году предельная величина базы равнялась 670 000 руб. (Постановление Правительства РФ от 04.12.14 № 1316), а в 2016 году – 718 000 руб. (Постановление Правительства РФ от 26.11.2015 № 1265).

С учетом новых значений по предельной базе, в 2017 году максимальное значение среднего дневного заработка для расчета пособия составляет1901,37 руб.(670 000 руб. + 718 000 руб.) / 730. Отметим, что точное значение равно 1901,3698630136 рублей, однако в дальнейших расчетах мы будем использовать 1901,37 рублей.

Далее рассчитаем максимальный размер среднего заработка за целый месяц. В этих целях требуется умножить средний дневной заработок на среднемесячное число календарных дней, равное 30,4 (ч. 5.1 ст. 14 Закона № 255-ФЗ). Итого в 2017 году максимальный размер среднемесячного заработка для расчета пособия составит 57 801, 64 руб. (1901,37 руб. × 30,4).

Пример. С 16 января 2017 года работника ООО «Зоология» Одинокова А.С. уходит в отпуск по уходу за ребенком. Расчетный период - 2015 и 2016 год. В 2016 году 25 календарных дней женщина была на больничном, 124 дня - в отпуске по беременности и родам.

Зарплата за 2015 год - 350 000 руб., за 2016 год - 240 000 руб. Количество дней в расчетном периоде - 582 дн. (365 + 366 – 25 – 124). Среднедневной заработок - 1013,745704 руб. ((350 000 руб. + 240 000 руб.) / 582 дн.).

Поэтому ежемесячное пособие по уходу за ребенком - 12 327,15 руб. (1013,745704 руб. × 40% × 30,4 дн.).

Когда пособие по уходу за ребенком до 1,5 лет нужно пересчитать

У некоторых бухгалтеров может возникнуть вопрос о том, нужно ли с 1 января 2017 года производить перерасчет уже назначенных пособий по уходу за ребенком до 1,5 лет. Ответ – нет. Ничего пересматривать не нужно. Дело в том, что, по общему правилу пособие по уходу за ребенком до 1,5 лет считают один раз - на дату начала отпуска по уходу. Поэтому если пособие назначено в 2016 году, то пересматривать пособие за те месяцы отпуска, которые приходятся на 2017 год, не следует. То есть, в 2017 году ежемесячно нужно выплачивать ту сумму пособия, которая была рассчитана в 2016 году.

Однако имейте в виду, что возможна ситуация, когда может понадобится изменить размер определенного в 2016 году пособия. Это может произойти, если человек прервет отпуск по уходу за ребенком до 1,5 лет, а в 2017 году вновь возьмет этот же отпуск. И тогда размер пособия по уходу за ребенком нужно будет считать уже исходя из новых значений. Дело в том, что пособие по уходу за ребенком считают и из среднего заработка, рассчитанного за два календарных года, предшествующих году начала отпуска по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ). Поэтому если новый отпуск оформляется в 2017 году, следует принять во внимание новый расчетный период: 2015 и 2016 годы (если работница не воспользуется правом на перенос расчетного периода). В результате сумма пособия может отличаться от того, который выплачивался прежде. Приведем пример.

Пособие по беременности и родам c 1 января 2017 года

Пособие по беременности и родам, которое выплачивают работодатели, не индексируется ежегодно. Однако максимальный размер пособия станет больше с 1 января 2017 года, поскольку при расчете пособия бухгалтеру потребуется принимать во внимание новое максимальное значение среднего дневного заработка.

Напомним, что пособие по беременности и родам выплачивается единовременно и суммарно за весь период отпуска по беременности и родам, который составляет (ч. 1 ст. 10 Закона № 255-ФЗ):

- 140 дней (в общем случае);

- 194 дня (при многоплодной беременности);

- 156 дней (при осложненных родах).

Максимальный размер пособия

Для расчета максимальной суммы декретного пособия с января 2017 года нужно учитывать максимальный размер среднего дневного заработка. Его считают по той же формуле, что и при расчете пособия по уходу за ребенком до 1,5 лет (ч. 3.3 ст. 14 Закона № 255-ФЗ). То есть в 2017 году он также составит 1901,37 руб.(670 000 руб. + 718 000 руб.) / 730.

Таким образом, в 2017 году максимальные размеры декретного пособия, возмещаемые из ФСС, изменятся и составят:

- 266 191,8 руб.(1901,37 руб. руб. × 140 дн.) - в общем случае;

- 368 865,78 руб.(1901,37 руб. × 194 дн.) - при многоплодной беременности;

- 296 613,72 руб.(1901,37 руб. × 156 дн.) - при осложненных родах.

Минимальный размер пособия

При расчете пособия по беременности и родам средний дневной заработок не может быть меньше величины, определяемой по следующей формуле (ч. 1.1 ст. 14 Закона № 255-ФЗ):

С 1 января 2017 год федеральный МРОТ не изменился и остался в размере 7500 рублей. См. « ». Поэтому если отпуск по беременности и родам начнется в 2017 году, минимальная величина среднего дневного заработка для расчета декретного пособия составит 246,58 руб.(7500 руб. × 24 / 730). Эта величина используется для дальнейшего расчета, если она оказалась больше, чем фактический средний дневной заработок работницы. Минимальные размеры пособий по беременности и родам в январе 2017 году такие:

- 34 521,20 руб.(246,58 руб. × 140 дн.) - в общем случае;

- 47 835,62 руб.(246,58 руб. х 194 дн.) - при многоплодной беременности;

- 38 465,75 руб. (246,58 руб. х 156 дн.) - при осложненных родах.

Размеры пособий с 1 января 2017 года: таблица

В таблице приведем новые размеры пособий с 1 января 2017 года и сравним измененные значения с 2016 годом. Новые значения в таблице выделены.

| Пособие | 2016 год | с 1 января 2017 года |

| Пособие за постановку на учет в ранние сроки беременности | 581,73 руб. | 581, 73 руб. |

| Единовременное пособие при рождении ребенка | 15 512,65 руб. | 15 512,65 руб. |

| Минимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | | уход за первым ребенком - 3000 руб.; уход за вторым ребенком 5 817,24 руб. |

| Максимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | 21 554,82 руб. | 23 120,66 руб. |

| Минимальный размер пособия по беременности и родам | 34 521,20 руб. - в общем случае; 47 835,62 руб. -при многоплодной беременности; | 34 521,20 руб.- в общем случае; 47 835,62 руб. - при многоплодной беременности; 38 465,75 руб. - при осложненных родах. |

| Максимальный размер пособия по беременности и родам | 248 164 руб. - в общем случае; 343 884,4 руб. - при многоплодной беременности; 276 525,6 руб. - при осложненных родах. | 266 191,8 руб - в общем случае; 368 865,78 руб. - при многоплодной беременности; 296 613,72 руб. - при осложненных родах. |

Детские пособия в 2019 году проиндексированы в соответствии с текущим уровнем инфляции. Расскажем о ключевых изменениях в размерах и порядке начисления пособий.

Размеры детских пособий пересматривают каждый год. Порядок ежегодного повышения выплат установлен пунктом 1 статьи 1 Федерального закона от 19.12.16 № 444-ФЗ: выплаты на детей должны пересматривать ежегодно 1 февраля с учетом роста цен в прошлом году. Коэффициент индексации утверждает Правительство РФ. Разберем подробно все нововведения в детских 2019 года.

Пособия на детей в 2019 году: изменения

С 1 января по 1 февраля 2019 года детские пособия выплачивают в тех же размерах, что и в прошлом году. А с 1 февраля выплаты индексируют на новый коэффициент (за исключением материнского капитала), установленный в соответствии с уровнем инфляции в 2018 году.

С 1 февраля 2019 года детские пособия проиндексировали на коэффициент 1,043 (постановление Правительства от 24.01.2019 №32). Хотя изначально выплаты планировали увеличить в 1,034 раза. Еще в прошлом году Правительство опубликовало соответствующий проект постановления. Но произошли изменения.

1,043 - утвержденный коэффициент индексации детских пособий в 2019 году. С 1 февраля 2019 года детские выплачиваются с учетом нового коэффициента.

Единовременные детские пособия в 2019 году

| Пособия на детей в 2019 году, руб. | ||

|---|---|---|

| Вид выплаты | С 1 января 2019, руб. | С 1 февраля 2019, руб |

| За постановку на учет в ранние сроки беременности (до 12 недель) | 628,46 | 655,48 (628,46 x 1,043) |

| При рождении (усыновлении) ребенка (установлении опеки, передаче в приемную семью) |

16 759,08 |

17 479,72 (16 759,08 × 1,043) |

|

По беременности и родам Для расчета максимальной суммы выплаты нужно учитывать максимальный размер среднего дневного заработка. В 2019 году он равен 2150,68 руб . ((755 000 руб. + 815 000) / 730). Минимальная величина среднего дневного заработка = МРОТ на начало отпуска x 24 / 730. МРОТ с 1 января 2019 года равен 11 280 руб. |

Максимальный размер: 301 095,89 (расчет: (755 000 + 815 000)/730 x 140); 2) При осложненных родах - 335 506,85 (расчет: (755 000 + 815 000)/730 x 156); 2) При многоплодной беременности - 417 232,88 (расчет: (755 000 + 815 000)/730 x 194). Минимальный размер: 1) При беременности без особенностей и осложнений - 51 918,90 (расчет: (11208 x 24)/730 x 140 ); 2) При осложненных родах - 57 852,49 (расчет: (11 280 x 24)/730 x 156); При многоплодной беременности - 71 944,76 (расчет: (11 280 x 24)/730 x 194). |

|

| По беременности женам военной срочной службы | ||

| При усыновлении ребенка-инвалида , ребенка от 7 лет или одновременно нескольких детей, являющихся сестрами или братьями (на каждого из детей) | ||

| Материнский (семейный) капитал | 453 026,00 (не индексирован в 2019 году) | |

Ежемесячные детские пособия в 2019 году

| Вид пособия | Размер, руб. | |

| С 1 января 2019 г. | С 1 февраля 2019 г. | |

|

По уходу за ребенком до 1,5 лет |

Минимальный размер: На первого ребенка - 4 512,00 . (11 280 х 40%) 6 284,65 |

Минимальный размер: На первого ребенка - не изменится На второго и последующих детей - 6554,89 (6284,65 x 1,043) |

| Максимум в 2019 году - 26 152,33 ((755 000 + 815 000)/730 x 30,4 x 40%) | ||

| На первого ребенка, родившегося в 2019 году | ||

Женщинам, пребывающим в декретном отпуске, ежемесячно работодатель выплачивает пособие на каждого из детей младше полутора лет. Какое пособие полагается на первенца, в какой сумме пособие начислят за второго, третьего ребенка, ограничивается ли минимальный и максимальный размер пособия до 1,5 лет в 2017 году – на эти и другие вопросы ответит наша статья.

Ежемесячное пособие по уходу за ребенком

Выплачиваемое ежемесячно пособие по уходу за детьми до полуторагодовалого возраста относят к так называемым «декретным». Детское пособие до полутора лет назначается женщинам, оформившим, по окончании послеродового отпуска, отпуск по уходу за малышом до 1,5 лет.

Право уйти в «детский» отпуск, а значит, и получать пособие, вместо матери в равной мере имеет отец ребенка, бабушка, дедушка, опекуны, иные работающие родственники, реально ухаживающие за малышом, за которых перечисляются взносы на соцстрахование (ст. 13 Закона от 19.05.1995 № 81-ФЗ).

Для работодателя основанием назначения ежемесячного пособия на ребенка до полутора лет будет заявление о предоставлении отпуска по уходу и выплате «детского» пособия. Заявление предоставляется вместе со свидетельством о рождении (копия), справкой, подтверждающей, что отец пособие не получает (от его работодателя, или из соцзащиты для неработающих), а для усыновителей необходима еще и копия судебного решения и документа об усыновлении.

Для назначения пособия работодателю отводится 10 календарных дней. Ежемесячное пособие по уходу за ребенком выплачивается после его назначения, в ближайшую зарплату. Далее пособие следует выплачивать раз в месяц, также в день зарплаты. НДФЛ с пособия не удерживается и страхвзносы на него не начисляются.

Женщина-мать вправе использовать свой «детский» отпуск лишь частично, тогда оставшуюся его часть могут «отгулять» муж или родственники (ст. 256 ТК РФ). Пособие по уходу до полутора лет перестанет начисляться с выходом на работу, поскольку за рабочее время будет выплачиваться зарплата.

Во время отпуска по уходу за ребенком «декретные» женщине начисляет и выплачивает работодатель из средств ФСС. В случае, когда работодателей несколько, пособие будет выплачивать только один, по выбору самой работницы, а от другого нужно предоставить подтверждение, что он пособия не назначал (п.п. 2 и 2.1 ст. 13 Закона от 29.12.2006 № 255-ФЗ). Если работу женщина меняла, и ее трудовой стаж на последнем месте не достиг еще 2-х лет, у предыдущего работодателя нужно запросить справку по форме № 182н, чтобы в расчете можно было полностью учесть заработок за предыдущие 2 года.

Порядок расчета пособия до полутора лет

«Детское» пособие до 1,5 лет равняется 40% от среднего заработка. Рассмотрим, как оно рассчитывается.

Чтобы начислить ежемесячное «детское» пособие до 1,5 лет в 2017 году, к расчету нужно принять выплаты, с которых начислялись страхвзносы ФСС в 2015-2016 годах. Этот доход ограничен максимальным размером:

- 670 000 рублей в 2015 г.,

- 718 000 рублей в 2016 г.

Двухгодичный расчетный период составляет 730 дней, из которых вычитаются дни: болезни, до- и послеродового отпуска, отпуска по уходу за старшим ребенком до 3 лет, если таковой пришелся на расчетный период. По заявлению женщины, для расчета ежемесячного пособия по уходу за ребенком, те годы расчетного периода, которые совпали с предыдущим декретом, можно заменить ближайшими более ранними годами, если только размер пособия при этом станет больше (п. 1 ст. 14 Закона № 255-ФЗ). В 2017 г. замену лет можно произвести только на 2013 и 2014 годы, с учетом действовавших тогда пределов дохода:

- 568 000 рублей в 2013г.,

- 624 000 рублей в 2014г.

Следующий шаг – расчет среднедневного заработка. Двухгодичный доход сотрудницы делится на полученное число дней этого периода:

Среднедневной заработок = Доход за 2 предыдущих года / Число дней в расчетном периоде

Для окончательного расчета суммы ежемесячного пособия по уходу за ребенком, полученный результат нужно умножить на среднемесячный показатель календарных дней - 30,4 (п. 5.1 ст. 14 Закона № 255-ФЗ), а затем на 40%:

Пособие до 1,5 лет = Среднедневной заработок х 30,4 х 40%

Расчет пособия на всех детей производится одинаково, независимо от их «очередности» появления на свет. Для ухаживающих за несколькими малышами до 1,5 лет, размер пособия суммируется, причем получившаяся сумма не может превышать 100% средней зарплаты (п. 2 ст. 11.2 Закона № 255-ФЗ).

Ограничения размера пособия на ребенка до полутора лет

Хотя само пособие не ограничивается максимальным пределом, нужно учитывать, что ограничения имеет размер среднедневного заработка. Его максимум при расчете пособия составляет:

(670 000 руб. + 718 000 руб.) / 730 дней = 1901,37 руб.

Соответственно, ежемесячный максимальный размер пособия по уходу за ребенком до 1,5 лет в 2017 г. составит:

1901,37 руб. х 30,4 х 40% = 23 120,66 руб.

Что касается ежемесячного минимального пособия по уходу за ребенком, то здесь ограничения прямо установлены ч. 1 ст. 15 Закона № 81-ФЗ.: 1500 руб. на первого и 3000 руб. на последующих детей. Но эти суммы не окончательные – они корректируются на коэффициент индексации, а также зависят от размера действующего МРОТ. Последняя индексация была проведена 1 февраля 2017 г., после чего минимум пособия стал следующим (постановление Правительства от 26.01.2017 № 88):

- на первого малыша – 3065,69 руб.,

- на второго, третьего и т.д. – 6131,37 руб.

С 01.07.2017 г. произошло очередное повышение МРОТ до 7800 рублей. Поскольку размер пособия ниже 40% от МРОТ невозможен (а это 3120 руб.), минимальное пособие до 1,5 лет снова изменилось с 1 июля 2017 г., но только по уходу за первенцем:

- на первого ребенка – 3120,00 руб.,

- на последующих детей по-прежнему – 6131,37 руб.

Новые значения применяются только к тем, чей «детский» отпуск по уходу начался 01.07.2017 г. и позднее. Пересчитывать детские пособия до 1,5 лет, назначенные ранее этой даты, не нужно.

В местностях, где по закону зарплата увеличивается на районные коэффициенты, определять минимальное и максимальное «детское» пособие до полуторогодовалого возраста нужно с учетом таких коэффициентов (ст. 15 Закона № 81-ФЗ).

Вот и наступил новый расчетный период. В статье расскажем, на что необходимо обратить внимание при расчете пособий с 01.01.2017, какие показатели для расчета пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком изменились и каковы максимальные размеры пособий в 2017 году.

Напомним, что расчет пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком осуществляется на основе следующих нормативных документов:

- Федерального закона от 29.12.2006 № 255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее - Федеральный закон № 255‑ФЗ);

- Федерального закона от 19.05.1995 № 81‑ФЗ «О государственных пособиях гражданам, имеющим детей» (далее - Федеральный закон № 81‑ФЗ);

- Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утвержденного Постановлением Правительства РФ от 15.06.2007 № 375 (далее - Положение № 375).

- расчетный период;

- предельная сумма выплат;

- количество календарных дней в расчетном периоде;

- максимальный средний дневной заработок;

- максимальный размер пособий.

Расчетный период

Согласно ч. 1 ст. 14 Федерального закона № 255‑ФЗ пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком. Таким образом, если страховой случай наступил в 2017 году, расчетным периодом будут 2015 и 2016 годы.При этом стоит помнить о том, что если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из названных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком, то соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия (п. 11 Положения № 375).

Обратите внимание:

Замена календарных лет, которые используются в целях расчета среднего заработка для исчисления пособий, может осуществляться не на любые годы (год) по выбору застрахованного лица, а на годы (год), непосредственно предшествующие годам, в которых застрахованное лицо находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком. Такие разъяснения представлены в письмах ФСС РФ от 30.11.2015 № 02‑09‑11/15‑23247, Минтруда РФ от 09.12.2015 № 17-1/ООГ-1755.

С учетом приведенных положений законодательства и разъяснений сотрудников ФСС можно сделать следующие выводы. Если страховой случай наступил в 2017 году, но при этом застрахованное лицо:

- находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком в 2015 - 2016 годах, эти годы могут быть заменены только на 2013 - 2014 годы;

- полностью (в 2014 и 2015 годах) и частично (в 2016 и 2013 годах) находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, все вышеуказанные годы могут быть заменены на календарные годы, непосредственно предшествующие годам, в которых застрахованное лицо находилось в названных отпусках, то есть на 2011 и 2012 годы. Либо в расчет может быть взят заработок за 2016 и 2013 годы, при этом из числа календарных дней в расчетном периоде (730 или 731, если год был високосным) для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком исключаются периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в отдельных случаях - периоды освобождения от работы с полным или частичным сохранением заработной платы, если на нее не начислялись страховые взносы (ч. 3.1 ст. 14 Федерального закона № 255‑ФЗ);

- находилось в отпусках по беременности и родам и по уходу за ребенком с ноября 2012 года по июль 2017 года, а до ноября 2012 года частично работало, расчетный период по заявлению застрахованного лица может быть сдвинут на 2010 и 2011 годы либо в расчет может быть взят заработок за 2012 год (где застрахованное лицо частично работало) и 2011 год исходя из того, при каком варианте размер пособия будет больше;

- в 2016, 2015 годах находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, в 2014 году работало, а в 2013 и 2012 годах также находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, расчетный период по заявлению застрахованного лица может быть сдвинут на 2014 и 2011 годы.

Замена лет расчетного периода, в случае если годы (год) расчетного периода состоят (состоит) из исключаемых периодов, - право застрахованного лица, а не обязанность. Кроме того, замена лет расчетного периода производится только при условии увеличения размера пособия.

Предельная сумма заработка для расчета пособий

Как уже было сказано, пособия исчисляются исходя из среднего заработка. При этом согласно ч. 2 ст. 14 Федерального закона № 255‑ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с Федеральным законом № 212‑ФЗ (за период по 31 декабря 2016 года включительно) и (или) согласно законодательству РФ о налогах и сборах (начиная с 1 января 2017 года). При этом данный средний заработок учитывается за каждый календарный год в сумме, не превышающей установленную по правилам Федерального закона № 212‑ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года) на соответствующий календарный год предельную величину базы для начисления страховых взносов в ФСС (ч. 3.2 ст. 14 Федерального закона № 255‑ФЗ).Таким образом, если временная нетрудоспособность, отпуск по беременности и родам или по уходу за ребенком наступили в 2017 году, в расчетный период будут включаться 2015 и 2016 годы. В связи с этим максимальная сумма заработка, учитываемая при расчете вышеуказанных пособий, составит 1 388 000 руб. (670 000 + 718 000), где:

К сведению:01.01.2017 вступило в силу Постановление Правительства РФ № 1255 , в котором сказано, что предельная величина базы для исчисления страховых взносов в ФСС на случай временной нетрудоспособности и в связи с материнством в отношении каждого физического лица составляет сумму, не превышающую 755 000 руб.

Количество календарных дней в расчетном периоде

Пособие по временной нетрудоспособности. В соответствии с ч. 3 ст. 14 Федерального закона № 255‑ФЗ средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 этой статьи, на 730. Значит, при расчете данного пособия количество дней в расчетном периоде всегда одинаковое и равно 730.Пособие по беременности и родам, ежемесячное пособие по уходу за ребенком. Согласно ч. 3.1 ст. 14 Федерального закона № 255‑ФЗ средний дневной заработок для исчисления названных пособий определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 этой статьи, на число календарных дней в данном периоде, за исключением календарных дней, приходящихся:

- на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- на период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в ФСС согласно Федеральному закону № 212‑ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года).

- 730 календарных дней;

- 731 календарный день в случае, если один год расчетного периода является високосным;

- 732 календарных дня при замене календарных годов (календарного года), предусмотренных законодательством, на високосный год (високосные годы).

Максимальный средний дневной заработок

Частью 3.3 ст. 14 Федерального закона № 255‑ФЗ предусмотрено: средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определенный в соответствии с ч. 3.1 этой статьи, не может превышать величину, рассчитываемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС, установленных по правилам Федерального закона № 212‑ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года) на два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.Таким образом, максимальная величина среднего дневного заработка для расчета пособий в 2017 году составит 1 901,37 руб. (1 388 000 руб. / 730 кал. дн.).

Максимальный размер пособий

Пособие по беременности и родам. Частью 1 ст. 10 Федерального закона № 255‑ФЗ установлено, что пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности - 84) календарных дней до родов и 70 (в случае осложненных родов - 86, при рождении двух или более детей - 110) календарных дней после родов. При этом данное пособие выплачивается в размере 100% среднего заработка (ч. 1 ст. 11 Федерального закона № 255‑ФЗ).Следовательно, максимальный размер пособия по беременности и родам в 2017 году составит:

- при нормальных родах - 266 191,80 руб. (1 901,37 руб. x 140 кал. дн. x 100%);

- при многоплодной беременности - 368 865,78 руб. (1 901,37 руб. x 194 кал. дн. x 100%);

- при осложненных родах - 296 613,72 руб. (1 901,37 руб. x 156 кал. дн. x 100%).

К сведению:

Индексации минимального размера ежемесячного пособия по уходу за ребенком, которая должна быть проведена на основании ст. 4.2 Федерального закона № 81‑ФЗ, с 1 января 2017 года не было, поскольку законодатели не предусмотрели коэффициент такой индексации. Однако данное пособие должно быть проиндексировано с 1 февраля 2017 года с учетом индекса потребительских цен за 2016 год. В связи с этим с 1 января по 1 февраля 2017 года пособия следует выплачивать в тех же размерах, что и в 2016 году. Напомним, что с 1 февраля 2016 года (Постановление Правительства РФ от 28.01.2016 № 42 «Об установлении с 1 февраля 2016 г. размера индексации выплат, пособий и компенсаций») минимальные размеры ежемесячных пособий по уходу за ребенком составляют:

- пособия по уходу за первым ребенком - 2 908,62 руб.;

- пособия по уходу за вторым ребенком и последующими детьми - 5 817,24 руб.

Значит, с 01.07.2016 ситуация изменилась. С этой даты МРОТ равен 7 500 руб., следовательно, пособие по уходу за первым ребенком не может быть меньше 3 000 руб. (7 500 руб. x 40%). Соответственно, с 01.07.2016 в связи с повышением МРОТ увеличен и минимальный размер пособия по уходу за первым ребенком. Теперь он составляет 3 000 руб. При этом размер пособия по уходу за вторым ребенком и последующими детьми остался прежним - 5 817,24 руб.

Выплата пособий, рассчитываемых исходя из МРОТ

В соответствии с ч. 1.1 ст. 14 Федерального закона № 255‑ФЗ средний заработок, исходя из которого исчисляются пособия по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая, если:- застрахованное лицо в периоды, указанные в ч. 1 данной статьи, не имело заработка;

- средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая.

С 01.07.2016 МРОТ установлен в сумме 7 500 руб. (Федеральный закон № 164‑ФЗ). Таким образом, минимальный средний дневной заработок для расчета пособий исходя из МРОТ равен 246,57 руб. (7 500 руб. x 24 мес. / 730 кал. дн.).

В заключение еще раз обратим ваше внимание на основные изменения, которые необходимо учитывать при расчете пособий в 2017 году:

- расчетный период - с 01.01.2015 по 31.12.2016;

- максимальная сумма заработка для расчета пособий составляет 1 388 000 руб.;

- максимальная величина среднего дневного заработка для расчета пособий равна 1 901,37 руб.;

- минимальный средний дневной заработок для расчета пособий исходя из МРОТ - 246,57 руб.

из него дней. В связи с этим количество фактических дней может быть равно 730, 731 или 732 в зависимости от того, был ли (были ли) в расчетном периоде високосный год (високосные годы).

Федеральный закон от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Постановление Правительства РФ от 04.12.2014 № 1316 «О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2015 г.».

Постановление Правительства РФ от 26.11.2015 № 1265 «О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2016 г.».

Постановление Правительства РФ от 29.11.2016 № 1255 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2017 г.».

О детских пособиях в 2017 году мы рассказывали в . В этом материале подробнее остановимся на индексации пособий.

Порядок индексации детских пособий

Порядок индексации государственных пособий гражданам, имеющим детей, предусмотрен ст. 4.2 Федерального закона от 19.05.1995 № 81-ФЗ .

В январе 2017 года размер пособий установлен с учетом индексации с коэффициентом 1,07. Этот коэффициент был утвержден Постановлением Правительства РФ от 28.01.2016 № 42 и применяется с 01.02.2016.

С 01.02.2017 пособия индексируются с коэффициентом 1,054 на основании Постановления Правительства РФ от 26.01.2017 № 88 .

Размеры пособий с учетом индексации в 2017 году

Приведем в таблице размеры основных детских пособий, которые применяются в 2017 году с учетом индексации и выплачиваются лицам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

При этом выделим суммы пособий, установленные до 01.02.2017 и после этой даты.

К максимальному размеру ежемесячного пособия по уходу за ребенком утвержденные Постановлениями Правительства РФ коэффициенты отношения не имеют. Размер пособия зависит от предельной величины базы для начисления страховых взносов в ФСС (