Счет фактура бланк скачать excel беларусь. Заполняем бланк счета-фактуры правильно. Правила заполнения Счета-фактуры

Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через "/" добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества).

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Строка 2 «Продавец»

Полное или сокращенное наименование продавца, согласно учредительным документам.

Строка 2а «Адрес»

Адрес местонахождения продавца.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код. Важно! В у.е. счет-фактуру составлять нельзя.

Графа 2 «Единица измерения»

Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366).

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС".

Графа 8 «Сумма налога, предъявляемая покупателю»

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС".

Графа 10 «Страна происхождения»

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Новые правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137 , которое вступило в силу в январе 2012 года. Это постановление утверждает порядок заполнения счетов-фактур, форму документа, форму корректировочных и исправленных счетов-фактур, форму журнала учета и книг покупок и продаж. Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

В связи с тем, что Постановление было опубликовано в январе 2012 года, в Письме Минфина РФ от 31.01.2012 № 03-07-15/11 указывалось, что до начала очередного налогового периода, то есть до 1 апреля 2012 года, наряду с новыми формами можно было использовать старые формы соответствующих документов, которые были утверждены постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”.

Правильное заполнение счета-фактуры - это гарантия возможности своевременно и в полном размере получить налоговый вычет. В связи с тем, что теперь использование старых форм документов, применяемых при расчетах по налогу на добавленную стоимость, будет незаконным, рекомендуем вам тщательно ознакомиться с новыми формами этих документов и с подробным образцом заполнения счета-фактуры.

Бюджетные учреждения освобождены от уплаты налога на добавленную стоимость только по основной деятельности, финансируемой за счет госзадания. Поэтому если организация ведет любую предпринимательскую деятельность, возникает прямая обязанность уплачивать налог в бюджет. Документом, подтверждающим размер налоговой базы для расчета обязательств, а также право на получение льготы, является счет-фактура. В статье вы сможете скачать бланк (счет-фактура 2019) бесплатно, а также узнать, как правильно его заполнить.

Для чего нужен счет-фактура

По ст. 169 НК РФ, образец счета-фактуры с 01.01.2019 является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав, подтверждающих суммы налога к вычету в установленном законодательством порядке.

Форма счета-фактуры 2019 унифицирована и утверждена Постановлением Правительства от 26.12.2011 № 1137. Последние изменения в действующую форму бланка внесены Постановлением Правительства от 19.08.2017 № 981 и действуют с 01.10.2017. Поэтому счет-фактура (бланк 2019 скачать бесплатно вы сможете ниже) должен содержать измененные данные. Наглядно изменения показывает таблица.

Приведем образцы бланков счетов-фактур 2019 в разных форматах, например, вы можете бесплатно скачать бланк счет-фактуры в word 2019 года.

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС (реализация товаров, работ, услуг или получение предоплаты на реализацию), и только в установленной форме. В противном случае сотрудники ФНС не примут документацию в качестве подтверждения.

Бланк счета-фактуры в Word-формате

Бланк счет-фактура на оплату 2019: скачать бесплатно в Excel

Составляем счет-фактуру правильно

Подробный порядок заполнения счетов-фактур представлен в Постановлении Правительства от 26.12.2011 № 1137, а также в ст. 169 НК РФ. Установлен перечень обязательных к заполнению реквизитов: для отгрузочного счета-фактуры — п. 5 ст. 169 НК, для счета-фактуры на аванс, когда выписывается бланк на предоплату, — п. 5.1 ст. 169 НК.

Допускается несколько видов заполнения бланка счета-фактуры:

- полностью от руки;

- частично от руки и частично на компьютере;

- полностью печатный вариант;

- электронно (без бумажного носителя).

Образец счета-фактуры 2019 год должен быть подписан руководителем бюджетной организации и главным бухгалтером или иными уполномоченными лицами. Для электронных форм используют усиленную квалифицированную электронную подпись уполномоченного лица.

Дата и нумерация выписанной документации должны иметь строгий хронологический порядок. Сведения в новую графу счета-фактуры № 1а «Код вида товара» проставляются в соответствии с Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Заполняют эту графу только организации-экспортеры, которые ввозят товар на территорию ЕАЭС. Если вид товара по Товарной номенклатуре определить невозможно, в графе следует поставить прочерк.

Формируется счет-фактура онлайн также легко. Существуют много бесплатных интернет-сервисов или специализированных бухгалтерских программ. Большинство из них потребуют зарегистрировать организацию на сайте, а затем можно будет скачать и распечатать уже заполненный вашими данными образец.

Образец счета-фактуры с 01.01.2019

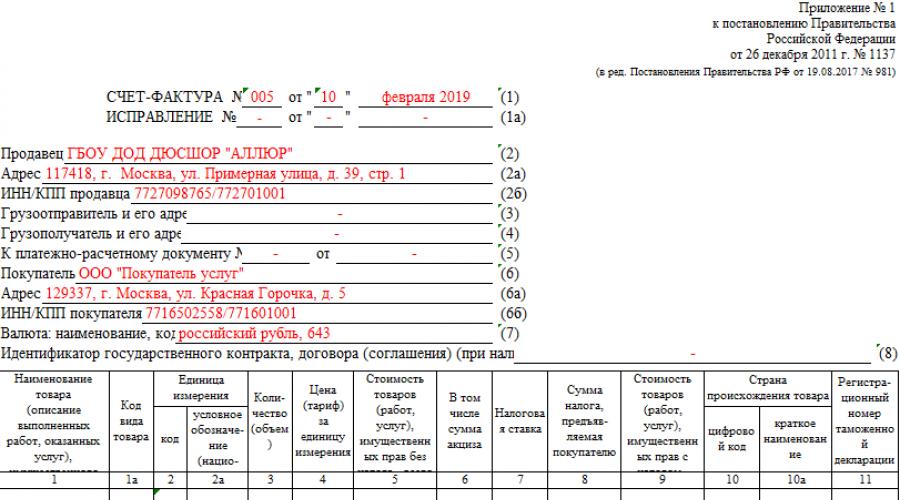

Рассмотрим, как заполнить форму, на конкретном примере: бюджетная организация «АЛЛЮР» реализует услуги аренды бассейна. 09.01.2019 заключен договор на оказание услуг с ООО «Покупатель услуг» на 200 часов. Формируем готовый образец. Скачать бесплатно образец (новый бланк счета-фактура 2019) можно при помощи кнопки.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10 %. Соответственно, и сумма НДС будет рассчитана в документе неверно.

С 2019 года основная ставка НДС — 20 % или 20/120. Обратите особое внимание при формировании документов на оплату.

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

С 1 июля 2017 года вводится в действие новая форма счета-фактуры. Также с этой даты обязательным становится новый формат счетов-фактур, необходимый для обмена документами в электронном виде. Что именно изменилось? Как с 1 июля 2017 году выглядит новый бланк счетов-фактур? Коснулись ли изменения корректировочных счетов-фактур? Расскажем об всех важных поправках, связанных с возмещением НДС, и приведем заполненный образец нового бланка счета-фактуры.

Правила работы с счетом-фактурой: основы

Счет-фактура – это документ, являющийся документальным основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению) (п. 1 ст. 169 НК РФ). Счет-фактуру нужно оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Счета фактуры могут оформляться «на бумаге» или в электронном виде.

Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счета-фактуры (Приложение № 1);

- корректировочного счета-фактуры (Приложение № 2);

- журнала учета полученных и выставленных счетов-фактур (Приложение № 3);

- книги покупок (Приложение № 4);

- книги продаж (Приложение № 5).

Если же продавец желает направлять покупателям счета-фактуры в электронном виде, то требуется, чтобы покупатель был с этим согласен. При этом средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ). Счета-фактуры в электронном виде выставляют и получают в порядке, утвержденным Приказом Минфина России от 10.11.2015 № 174н.

Для чего нужны корректировочные счета-фактуры

В Налоговом кодексе РФ закреплена обязанность выставления корректировочных счетов-фактур (абз. 3 п. 3 ст. 168 НК РФ). Такие счета-фактуры продавцы товаров (работ, услуг) выставляют в случае корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такое может быть когда меняется, например, цены или количество(объем) товаров (работ, услуг), имущественных прав.

Обязательные реквизиты счетов-фактур

Перечислим исчерпывающий перечень реквизитов, которые в обязательном порядке должны быть заполнены в счетах-фактурах (п.5 и 6 ст. 169 НК РФ):

- порядковый номер и дата составления;

- наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

- наименование и адрес грузоотправителя и грузополучателя -только на отгруженные товары;

- номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

- наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

- количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

- наименование валюты;

- цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

- стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога исходя из действующих налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара – только для импортных товаров;

- номер таможенной декларации – только для импортных товаров;

- код вида товара по ТН ВЭД ЕАЭС – при вывозе товаров в страны Евразийского экономического союза.

Вот как выглядит бланк счета-фактуры в 2017 году:

Также вы можете новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.

Вывод

С 1 июля 2017 года при реализации товаров (работ, услуг) по госзаказам поставщики должны будут указывать в счетах-фактурах идентификатор государственного контракта, договора (соглашения). Новые требования установлены Федеральным законом от 03.04.2017 № 56-ФЗ. Однако формы счета-фактуры и корректировочного счета-фактуры не поменялись. Их по-прежнему потребуется выставлять по формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137.

Новый формат счетов-фактур с 1 июля 2017 года

С 1 июля 2017 года допускается формирование счетов-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2016 № ММВ-7-15/155.

Корректировочный счет-фактура с 1 июля 2017 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Заметим, что форматы электронных счетов-фактур утверждены приказами ФНС России от 24.03.2016 № ММВ-7-15/155 и от 04.03.2015 № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют одновременно. И в период с 7 мая 2016 года по 30 июня 2017 года допускается формировать счета-фактуры в любом формате: как в старом, так и в новом. Однако с 1 июля 2017 года в «старый» электронный формат счетов-фактур применять нельзя (п.п. 2 и 3 приказа ФНС России от 24.03.2016 № ММВ-7-15/155).

Что изменилось в формате

В новом формате нет изменений в показателях, форме или структуре данных счета-фактуры. Причиной появления нового формата послужила введенная возможность указывать в счетах-фактурах дополнительные сведения, в том числе реквизиты первичного документа. По сути, новый формат счета-фактуры стал и форматом универсального передаточного документа (УД).

Также новый формат счета-фактуры с 1 июля 2017 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.

2017

С 1 июля 2017 года бланк счет-фактуры измениться. Образец и бланк смотрите ниже. В новой строке 8 «Идентификатор государственного контракта, договора (соглашения)» с 1.07.2017 года необходимо указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

С 2017 года свидетельства о регистрации не выдают. Вместо реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя а вносят данные из Листа записи ЕГРИП по форме № Р60009.

Общие требования

Счёт фактура - единственный документ по которому можно заявить вычет НДС(п. 1 ст. 172 НК РФ). Кассовый чек с выделенной суммой НДС не подойдёт.

ФНС в тестовом режиме запустили сервис "проверка корректности заполнения счетов-фактур"

Счет-фактуру можно оформить даже по операциям не облагаемым НДС(например при УСН). Ведь НК дает право не оформлять СФ, но и не запрещает этого, только нужно вписать "Без НДС" (письме от 7 ноября 2016 г. № 03-07-14/64908).

В счет-фактуру на товары, включать услуги по их перевозке не нужно (Письмо Минфина от 13 апреля 2016 г. № 03-07-09/21127).

Если вам необходимо аннулировать счет-фактуру(например, документ выставили преждевременно) то заказчику необходимо написать письмо о том что выставили счет-фактуру ошибочно. Чтобы аннулировать запись в (корректировочной) счете-фактуре необходимо использовать новые страницы в книге покупок за тот квартал в котором вы сделали неверную запись. (письмо от 26 декабря 2016 г. № 03-07-09/77996).

Счёт-фактуру необходимо выставлять в течение 5 рабочих дней после отгрузки или оказания услуги. День отгрузки также включают в этот срок (письмо Минфина от 18.10.2018 № 03-07-14/74899).

Если предоплата и отгрузка товара, происходят в течение 5-ти календарных дней, т.е. происходят в один налоговый период, то продавец может не оформлять счет-фактуру на аванс(Минфин России в письме от 10 ноября 2016 г. № 03-07-14/65759).

Для начисления НДС у поставщиков и покупателей разные подходы. Поставщик начисляет НДС по датам когда получены все авансы и произошла отгрузка. Покупатель же отражает НДС по датам указанным в счетах-фактурах(можно также отразить счета-фактуры отчетного квартала полученные после окончания квартала но до подачи декларации).

Заменять первичку с ошибкой на новую запрещает закон о бухучете. Необходимо вносить исправления. (письмо Минфина от 23 октября 2017 г. № 03-03-10/69280).

В электронном виде

Счет-фактуру необходимо выписывать либо обе копии в электронном виде, либо обе копии в бумажном. Недопустимо чтобы у одного была электронная копия, а у другого - бумажная.

Пустой бланк

Авансовая счет-фактура . За отсутствие авансового счета-фактуры инспекторы могут оштрафовать компанию на 10 тыс. руб. Если эти документы не оформляли в течение двух и более кварталов - 30 тыс. руб. Если продавец отгружает товар в течение 5-ти дней то авансовую счет-фактуру не выставляют(п. 3 ст. 168 Налогового кодекса РФ , письмо Минфина России от 18 января 2017 г. № 03-07-09/1695).

Можно автоматизировать процесс с помощью . 30 дней там бесплатно, можно в это время сформировать документы. Сформировать и отчитаться по НДС через интернет.

Как должны выдавать обособленные подразделения?

Обособки должны выписывать счета-фактуры от имени головной организации и при этом в строке 2б «ИНН/КПП продавца» указывать свой КПП (Письмо Минфина от 18.05.2017 № 03-07-09/30038).

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Если в счет-фактуру не вносятся исправления, то в этой строке ставят прочерк.

Строка 2 «Продавец»

На основании учредительных документов вносят сокращенное или полное наименование юридического лица – продавца, для индивидуального предпринимателя - ФИО.

Строка 2а «Адрес»

На основании учредительных документов вносится место нахождения юридического лица – продавца, для индивидуального предпринимателя – место жительства. С 1 октября 2017 года адрес нужно брать из ЕГРИП или ЕГРЮЛ (), а не из учредительных документов. Кстати адрес можно сокращать "ул." "г." и пр. (письмо Минфина от 20.10.2017 № 03-07-14/68778).

Строка 2б «ИНН/КПП продавца»

Вписывают идентификационный номер налогоплательщика, а также код, разъясняющий причину постановки на учет налогоплательщика-продавца

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Работникам, подписавшим счет-фактуру, можно указывать в них свои должностию. Кстати адрес можно сокращать "ул." "г." и пр. (письмо Минфина от 20.10.2017 № 03-07-14/68778).

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код 643. Важно! В у.е. счет-фактуру составлять нельзя. Евро-978, Доллар США - 840

В новой строке 8 «Идентификатор государственного контракта, договора (соглашения)» с 1 июля 2017 года необходимо указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. Если у вас нет данных об идентефикаторе то строку можно оставить пустой (письмо Минфина России от 08.09.2017 № 03-07-09/57870).

Графы:

Графа 1 «Наименование товара»

Вносят наименование товара (отгружаемого или поставляемого), описание оказанных услуг или выполненных работ, переданных имущественных прав. Если была получена частичная или полная оплата за предстоящую поставку товара (оказание услуг, выполнение работ), передачу имущественных прав, то пишут наименование поставляемых товаров, описание услуг и работ, имущественных прав. Наименование на иностранном языке не допускается(письмо ФНС от 10.12.2004 № 03-1-08/2472/16). Хотя Минфин считает что Наименование товара может быть на иностранном языке (Письмо Минфина РФ от 18.05.2017 № 03-01-15/30422) лучше переводить на русский.

Графа 1а «Код вида товар»

С 1 октября 2017 года. Заполняют только те компании которые вывозят(экспортируют) товары в Белоруссию, Казахстан, Армению или Киргизию (постановление от 19.08.2017 № 981).

Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366) .

Графа 2а «Единица измерения»

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 5 «Стоимость товаров»

Графа 3 помноженная на графу 4.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

Можно автоматизировать процесс с помощью . 30 дней там бесплатно, можно в это время сформировать документы. Сформировать и отчитаться по НДС через интернет.

Графа 8 «Сумма налога, предъявляемая покупателю» . Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками.

Графа 5 помноженная на графу 7. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС".

Графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего» Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками.

Сумма граф 5 и 8.

Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Заполняется в соответствии с Общероссийским классификатором стран мира .

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (показать/скрыть)II. Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

1. В строках указываются:

Корректировочная счет-фактуры

Скачать пустой бланк корректировочного счета-фактуры новая форма 2016-2017 32 кб. Excel (xls).

Скачать пустой бланк корректировочного счета-фактуры новая форма с 1 июля 2017 38 кб. Excel (xls).

Подозрительно для налоговой

Налоговики могут снять расходы или вычеты ориентируясь на признаки:

- Цены на товар занижены или завышены.

- Грузовая машина перевезла товаров больше чем может по тех.паспорту.

- Товары перевозят нецелесообразным маршрутом.

- Работники подрядчика/продавца/покупателя не появлялись на сделке/объекте, когда это было необходимо.

- Организация подготовила документы для проверки за своего контрагента(говорит о том что организации взаимозависимы).

- Организация подготовила слишком много документов(подозрительно).

Счет-фактура - это важный документ, служащий основанием для направления НДС к вычету. Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению. Также мы разберемся с тем, как правильно оформить счет-фактуру.

Зачем нужен счет-фактура?

Данный документ служит для выделения НДС из суммы и является сопроводительным документом при совершении сделок купли-продажи. На основе полученной счет-фактуры покупатель имеет право направить выделенный в ней НДС на уменьшение налога, подлежащего уплате в бюджет.

Как правило, при совершении купли-продажи к счет-фактуре прилагаются также , если товар доставляет транспортная компания, то еще и .

Счет-фактура для покупателя

Если покупатель – плательщик НДС, то ему необходимо, чтобы продавец заполнил счет-фактуру. Именно на основании этого документа у покупателя появляется право на применение вычета по данному налогу. Важно отметить, что счет-фактура не является фактом подтверждающим получение товаров или услуг для этих целей вам потребуется заполнить товарную накладную или акт приема-передачи работ (смотрите статью ). Счет-фактура не признается первичным документов в соответствии с ФЗ “О бухгалтерском учете” и Налоговом кодексе РФ.

Счета фактуры: последние изменения

Все счета-фактуры, которые мы выписали или получили учитываются в специальных . С 2015 года журналы для тех кто осуществляет посредническую деятельность придется продублировать в интернете в ИФНС.

При предоставлении услуг населению счета-фактуры не выписываются (п.7 статья 168 НК РФ )

Налогоплательщик на ОСНО может не выписывать счет-фактуры неплательщикам НДС (при предварительном договоре в письменной форме).

Неплательщик НДС выписывает счет если он является налоговым агентом или осуществляет посредническую деятельность.

Образец заполнения счет-фактуры

- 1 - номер и дата составления счет-фактуры.

- 1а - если в документе выполняются какие-либо изменения, то заполняем эту строку.

- 2 - наименование предприятия продавца или ФИО индивидуального предпринимателя.

- 2а - для предприятий - адрес, указанный в учредительных документах, для ИП - адрес прописки.

- 2б - ИНН/КПП.

- 3 - наименование грузоотправителя и адрес его местонахождения, в случае, если грузоотправитель и продавец - это одно и то же лицо, то в этой строке пишутся слова «он же».

- 4 - наименование грузополучателя и адрес его местонахождения.

- 5 - если по указанному в счет-фактуре товару от покупателя поступала предоплата, то в этой строке указываем номер и дату платежного поручения.

- 6 - наименование покупателя (ФИО ИП).

- 6а - юридический адрес покупателя.

- 6б - ИНН/КПП.

- 7 - валюта, в которой выражены суммовые показатели в счет-фактуре, также указывается ее код. Для рубля используется код 643.

Указываем наименование товара, единицу измерения с указанием кода по ОКЕИ, количество, цена без НДС, сумма без НДС, отдельно указывается применяемая ставка НДС и сумма налога, стоимость товара с учетом налога.

Печать на счет-фактуре ставить не нужно.

Резюмирую статью вам следует знать, что счет фактура – это главный документ для НДС