২০১৫ সালে ভ্যাটের ওপর ব্যাখ্যা। ভ্যাট সম্পর্কে ব্যাখ্যা দেওয়ার জন্য বৈদ্যুতিন বিন্যাস। কোন পদ্ধতির অধীনে কর কর্তৃপক্ষ স্পষ্টীকরণের অনুরোধ করতে পারে?

জানুয়ারী 1, 2017 থেকে, ভ্যাট সম্পর্কে স্পষ্টীকরণের জন্য একটি অনুরোধের প্রতিক্রিয়া শুধুমাত্র টেলিকমিউনিকেশন চ্যানেলের (TCS) মাধ্যমে ইলেকট্রনিকভাবে জমা দিতে হবে। কাগজ আকারে পরিদর্শককে পাঠানো একটি অনুরোধের প্রতিক্রিয়া জমা দেওয়া হয়নি বলে মনে করা হয়। এটি 05/01/2016 তারিখের ফেডারেল আইন নং 130-FZ এর 88 অনুচ্ছেদে সরাসরি প্রদান করা হয়েছে৷ (বা অসময়ে জমা) ব্যাখ্যা প্রদানে ব্যর্থতার জন্য, 5,000 রুবেল জরিমানা প্রদান করা হয়।

ভ্যাট রিটার্নের ডেস্ক ট্যাক্স অডিটের অংশ হিসাবে, পরিদর্শক ঘোষণাপত্রে প্রতিফলিত কোনো তথ্য স্পষ্ট করার জন্য প্রদানকারীদের একটি অনুরোধ পাঠাতে পারে।

জানুয়ারী 1, 2016 থেকে, যারা করদাতারা ইলেকট্রনিকভাবে ঘোষণা জমা দেন তাদের কর কর্তৃপক্ষের দাবির গ্রহণযোগ্যতা নিশ্চিত করতে হবে (ধারা 5.1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 23)। যদি এটি করা না হয়, তবে ব্যাঙ্ক অ্যাকাউন্টে লেনদেনের স্থগিতাদেশ বাতিল করা যায় না (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 76 এর ধারা 3, ধারা 1.1)। জানুয়ারী 1, 2017 থেকে, প্রয়োজনীয়তার প্রতিক্রিয়া ইলেকট্রনিকভাবে পাঠাতে হবে।

কি প্রয়োজনীয়তা এখন প্রাসঙ্গিক?

ভ্যাটের জন্য ব্যাখ্যা প্রদানের জন্য তিন ধরনের প্রয়োজনীয়তা রয়েছে, যার বিন্যাস ফেডারেল ট্যাক্স সার্ভিস দ্বারা আনুষ্ঠানিক করা হয়েছে (অর্থাৎ, একটি ইলেকট্রনিক নথি বিন্যাস তৈরি করা হয়েছে এবং আদর্শভাবে প্রতিষ্ঠিত হয়েছে):- নিয়ন্ত্রণ অনুপাত অনুযায়ী;

- প্রতিপক্ষের সাথে অমিলের উপর;

- বিক্রয় বইতে অন্তর্ভুক্ত নয় এমন তথ্য সম্পর্কে ()।

একটি দাবি পাওয়ার পরে, দাবীর জন্য একটি রসিদ পাঠানোর জন্য প্রদানকারীর কাছে ছয় কার্যদিবস আছে, তারপরে দাবির জবাব দেওয়ার জন্য আরও পাঁচ কার্যদিবস আছে (সপ্তাহান্ত এবং সরকারী ছুটি অন্তর্ভুক্ত নয়)।

একটি অনুরোধ গৃহীত হলে কি করা উচিত তা ঘনিষ্ঠভাবে দেখুন।

রেফারেন্স অনুপাতের ব্যাখ্যা

যদি ট্যাক্স কর্তৃপক্ষ ঘোষণায় নিয়ন্ত্রণ অনুপাত গণনা করে এবং ভুল খুঁজে পায়।কত তাড়াতাড়ি আসবে।পাঠানোর 1-2 দিনের মধ্যে। তাত্ত্বিকভাবে, অনুরোধটি নিরীক্ষার তিন মাসের মধ্যেই পাওয়া যেতে পারে, তবে বাস্তবে কর কর্তৃপক্ষ ঘোষণাগুলি পাঠানোর পরে এক বা দুই দিনের মধ্যে কাজটি মোকাবেলা করে।

এটা কি ফরম্যাটে আসবে?একটি পিডিএফ ফাইল হিসাবে।

এটা ধারণ করে কি তথ্য?নিয়ন্ত্রণ সম্পর্কের বিষয়ে স্পষ্টীকরণের অনুরোধে নিম্নলিখিত তথ্য অন্তর্ভুক্ত থাকবে:

- রেফারেন্স অনুপাত সংখ্যা (উদাহরণস্বরূপ, 1.27)।

- লঙ্ঘনের প্রণয়ন (উদাহরণস্বরূপ, "কাটা সাপেক্ষে ভ্যাটের পরিমাণ বৃদ্ধি করা")।

- আইনের আদর্শের রেফারেন্স (রাশিয়ান ফেডারেশনের ট্যাক্স কোড, আর্ট। 171, 172)।

- নিয়ন্ত্রণ অনুপাত (আর্ট। 190 R.3 + লাইন 030 এবং 040 R.4 + আর্ট। 080 এবং 090 R.5 + আর্ট। 060 R.6 + আর্ট। 090 R.6 + আর্ট। 150 R.6 = 190 R. 8 + [আর্ট 005 অ্যাপ 1 থেকে R.

- ঘোষণায় প্রতিফলিত ডেটা (1781114.00<=3562595.75).

প্রতিপক্ষের সাথে অমিলের ব্যাখ্যা

কোন ক্ষেত্রে চাহিদা আসবে?ক্রেতা এবং বিক্রেতাদের চালানের ডেটা ট্যাক্স অফিসের তথ্য ব্যবস্থায় স্বয়ংক্রিয়ভাবে মিলিত হয়। এই উদ্দেশ্যে, এটি বিশেষ অ্যালগরিদম রয়েছে। যদি সমঝোতার সময় কাউন্টারপার্টি পাওয়া না যায় বা ডেটাতে (উদাহরণস্বরূপ, ভ্যাটে) অসঙ্গতি আবিষ্কৃত হয়, তবে ফেডারেল ট্যাক্স সার্ভিস কোম্পানিকে অসঙ্গতির জন্য ব্যাখ্যা দেওয়ার জন্য একটি অনুরোধ পাঠাবে।কত তাড়াতাড়ি আসবে।একটি নিয়ম হিসাবে, ঘোষণা পাঠানোর 2 সপ্তাহের মধ্যে।

এটা কি ফরম্যাটে আসবে? pdf + xml ফরম্যাটে।

এটা ধারণ করে কি তথ্য?অসঙ্গতির ব্যাখ্যার অনুরোধে চালানগুলির একটি তালিকা অন্তর্ভুক্ত রয়েছে যার জন্য স্পষ্টীকরণের প্রয়োজনে অসঙ্গতি পাওয়া গেছে, সেইসাথে ত্রুটি কোডগুলিও রয়েছে৷ পাওয়া ত্রুটি কোড নিম্নরূপ হতে পারে:

- 1-প্রতিপক্ষের লেনদেনের রেকর্ড নেই;

- 2 - ক্রয় বই এবং বিক্রয় বইয়ের মধ্যে লেনদেনের ডেটার মধ্যে পার্থক্য। বিশেষ করে, অনুচ্ছেদ 8 (ক্রয় বই থেকে তথ্য) বা পরিশিষ্ট 1 থেকে 8 ধারা (ক্রয় বইয়ের অতিরিক্ত শীট থেকে তথ্য) এবং ধারা 9 (বিক্রয় বই থেকে তথ্য) বা পরিশিষ্ট 1 থেকে অধ্যায় 9 (তথ্য) এর মধ্যে বিক্রয় বইয়ের অতিরিক্ত শীট থেকে) করদাতার ঘোষণা;

- 3 - করদাতার ঘোষণার বিভাগ 10 (জারি করা চালানের জার্নাল থেকে তথ্য) এবং 11 ধারা (প্রাপ্ত ইনভয়েসের জার্নাল থেকে তথ্য) এর মধ্যে লেনদেনের ডেটার মধ্যে পার্থক্য;

- 4 (a, b) - a, b কলামে একটি ত্রুটি সম্ভব (যে কলামগুলিতে ত্রুটিগুলি করা হয়েছিল তার সংখ্যা নির্দেশিত)

একটি ইমেল প্রতিক্রিয়া কি অন্তর্ভুক্ত করতে হবে.পরবর্তীতে সমস্যা এড়াতে, অনুরোধে উল্লিখিত প্রতিটি চালানের জন্য একটি ব্যাখ্যা প্রদান করা বুদ্ধিমানের কাজ। এবং কি ধরনের ব্যাখ্যা দিতে হবে তা বের করার জন্য, আপনাকে প্রয়োজনে উল্লিখিত মূল চালানগুলি আনতে হবে। এবং ডেটা পরীক্ষা করুন - পরবর্তী ক্রিয়াগুলি চেকের ফলাফলের উপর নির্ভর করে:

- তথ্য সঠিক হতে পরিণত. নিশ্চিত করুন যে তথ্যটি সঠিক তা ইলেকট্রনিক বিন্যাসে (xml) চালানের একটি স্ক্যান সংযুক্ত করতে ক্ষতি হবে না; জায় সংযুক্ত নথি অন্তর্ভুক্ত করতে ভুলবেন না;

- চালানের বিবরণে একটি ত্রুটি সনাক্ত করা হয়েছে (তারিখ, নম্বর, ট্যাক্স সনাক্তকরণ নম্বর, চেকপয়েন্ট বা অন্যান্য)। অনুরোধের প্রতিক্রিয়াতে একটি সংশোধন করুন (ভ্যাটের পরিমাণ ব্যতীত);

- করের পরিমাণে ত্রুটি। রসিদ পাঠানোর পর আপনাকে নির্ধারিত পাঁচ দিনের মধ্যে একটি আপডেট ঘোষণা জমা দিতে হবে।

বিক্রয় বইতে অন্তর্ভুক্ত নয় এমন তথ্যের ব্যাখ্যা

এই ধরনের দাবির সাড়া দেওয়ার জন্য কোনও সরকারীভাবে অনুমোদিত পদ্ধতি নেই। এখানে আমরা বিশেষজ্ঞ পরামর্শ প্রদান করি।কোন ক্ষেত্রে চাহিদা আসবে?বিক্রয় বইতে অন্তর্ভুক্ত নয় এমন তথ্য স্পষ্ট করার জন্য একটি অনুরোধ করদাতার কাছে পাঠানো হবে যদি ক্রেতা ঘোষণাপত্রে বিক্রেতার সাথে লেনদেন প্রতিফলিত করে, কিন্তু বিক্রেতা তার বিক্রয় বইতে এটি করেন না।

কত তাড়াতাড়ি আসবে।তাত্ত্বিকভাবে, এই ধরনের দাবিগুলি যাচাইয়ের একই তিন মাসের মধ্যে পাওয়া যেতে পারে, তবে ঘোষণা পাঠানোর তারিখ থেকে দুই সপ্তাহের মধ্যে দাবি পৌঁছানোর সম্ভাবনা বেশি।

এটা কি ফরম্যাটে আসবে?পিডিএফ ফাইল ফরম্যাটে।

এটা ধারণ করে কি তথ্য?এই প্রয়োজনীয়তার মধ্যে ক্রেতার নাম, INN এবং KPP অন্তর্ভুক্ত রয়েছে যারা লেনদেনের ডেটা প্রতিফলিত করেছে, সেইসাথে ইনভয়েসের সংখ্যা এবং তারিখ।

একটি ইমেল প্রতিক্রিয়া কি অন্তর্ভুক্ত করতে হবে.ডেটা অবশ্যই বিভিন্ন উত্তর সারণীতে পড়তে হবে নিচের শর্তগুলির উপর নির্ভর করে প্রয়োজনীয় নয়।

- লেনদেন নিশ্চিত করা হয়েছে, অর্থাৎ, ঘোষণায় একটি চালান রয়েছে, তবে ক্রেতার ডেটা থেকে আলাদা ডেটা সহ। চালানটি তারপর একটি টেবিলে যায় যা অসঙ্গতিগুলি ব্যাখ্যা করে। সারণীতে, কাউন্টারপার্টির সংখ্যা, তারিখ এবং টিআইএন নির্দেশ করার জন্য এটি যথেষ্ট;

- লেনদেন নিশ্চিত করা হয়নি, অর্থাৎ বিক্রেতা ক্রেতাকে এই চালানটি ইস্যু করেননি। চালানটি একটি সারণীতে অন্তর্ভুক্ত করা হয়েছে যাতে অনিশ্চিত লেনদেনের ডেটা রয়েছে৷ টেবিল নিম্নলিখিত তথ্য প্রতিফলিত করা উচিত:

- চালান নম্বর

- চালান তারিখ

- ক্রেতার টিআইএন।

- অর্থপ্রদানকারীর অনুরোধে উল্লিখিত চালান রয়েছে, কিন্তু তিনি বিক্রয় বইতে এটি প্রতিফলিত করতে ভুলে গেছেন। এই ক্ষেত্রে, আমরা আপনাকে বিক্রয় বইয়ের একটি অতিরিক্ত শীটে চালান অন্তর্ভুক্ত করার এবং একটি আপডেট করা ঘোষণা পাঠাতে পরামর্শ দিই। আবেদন গ্রহণের রশিদ পাঠানোর পর এ জন্য পাঁচ কার্যদিবস দেওয়া হয়।

অন্যান্য ভিত্তিতে স্পষ্টীকরণের জন্য অনুরোধ

কোন ক্ষেত্রে চাহিদা আসবে?কারণগুলো যেকোনো হতে পারে। এই ক্ষেত্রে, ঘোষণার ডেটা অবশ্যই যে কোনও আকারে ব্যাখ্যা করতে হবে, তবে বৈদ্যুতিন আকারে।এটা কি ফরম্যাটে আসবে?একটি পিডিএফ ফাইল হিসাবে।

একটি ইমেল প্রতিক্রিয়া কি অন্তর্ভুক্ত করতে হবে.সুতরাং, জানুয়ারী 1, 2017 থেকে, ব্যাখ্যার বৈদ্যুতিন বিন্যাস বাধ্যতামূলক হয়ে যায়। যাইহোক, সংশ্লিষ্ট নথিটি এখনও চূড়ান্তভাবে অনুমোদিত হয়নি (নীচে দেখুন)। নথি অনুমোদনের সম্ভাবনা খুব বেশি। এইভাবে, উত্তরে মূলত যেকোনো ব্যাখ্যা থাকতে পারে, এক বা একাধিকবার। অন্য কথায়, এগুলি অসঙ্গতির ব্যাখ্যা, নিয়ন্ত্রণ অনুপাত, বিক্রয় বইতে অন্তর্ভুক্ত নয় এমন লেনদেন, সেইসাথে যে কোনও আকারে অন্যান্য সমস্ত ব্যাখ্যা হতে পারে।

যদি কিছুই পরিবর্তিত না হয়, তবে ইলেকট্রনিক আকারে প্রতিক্রিয়ার বিন্যাসটি বর্তমানে শুধুমাত্র অসঙ্গতির ব্যাখ্যাকে বোঝায়।

ব্যাখ্যা একটি নতুন বিন্যাস জন্য প্রস্তুত হচ্ছে

ইলেকট্রনিক আকারে ভ্যাট রিটার্নে ব্যাখ্যা জমা দেওয়ার জন্য একটি নতুন বিন্যাসে ফেডারেল ট্যাক্স সার্ভিসের একটি খসড়া আদেশ জনসাধারণের আলোচনার জন্য জমা দেওয়া হয়েছে (http://regulation.gov.ru/projects#npa=53377)। নথিটি তথাকথিত নিয়ন্ত্রক প্রভাব মূল্যায়নের পর্যায় সফলভাবে অতিক্রম করেছে। নতুন বিন্যাস প্রদান করে:- উত্তরে নিয়ন্ত্রণ অনুপাতের ব্যাখ্যা অন্তর্ভুক্ত করার সম্ভাবনা।

- বিক্রয় বইতে অন্তর্ভুক্ত নয় এমন লেনদেনের প্রতিক্রিয়া ব্যাখ্যা অন্তর্ভুক্ত করার সম্ভাবনা।

- উত্তরে যেকোনো আকারে অন্য কোনো ব্যাখ্যা অন্তর্ভুক্ত করার সম্ভাবনা।

24 জানুয়ারী, 2018 থেকে, সমস্ত কোম্পানিকে শুধুমাত্র একটি নতুন ইলেকট্রনিক বিন্যাসে ফেডারেল ট্যাক্স সার্ভিসে ভ্যাট ব্যাখ্যা জমা দিতে হবে। VAT 2018-এ স্পষ্টীকরণের জন্য ফেডারেল ট্যাক্স সার্ভিসের অনুরোধের প্রতিক্রিয়া কী পরিবর্তিত হয়েছে এবং কীভাবে প্রস্তুত করা যায় তা এই নিবন্ধে রয়েছে।

- 2018 সাল থেকে ভ্যাট ব্যাখ্যার বিন্যাসে কী পরিবর্তন হয়েছে;

- যারা দাবির সাড়া দিতে হবে;

- এখন ইন্টারনেটের মাধ্যমে কী ব্যাখ্যা করা দরকার;

- ঘোষণার মধ্যে কোন ত্রুটিগুলি আপনার মনোযোগ দেওয়া উচিত;

- ইলেকট্রনিক ডকুমেন্ট ম্যানেজমেন্ট অপারেটরের প্রোগ্রামে ভ্যাটের ব্যাখ্যা প্রদানের জন্য ট্যাক্স অফিসের প্রয়োজনীয়তার প্রতি কীভাবে প্রতিক্রিয়া জানাতে হয়।

2018 সাল থেকে বৈদ্যুতিন আকারে ভ্যাটের ব্যাখ্যা: কী পরিবর্তন হয়েছে

24 জানুয়ারী, 2018 থেকে, সমস্ত কোম্পানিকে ফেডারেল ট্যাক্স সার্ভিসে শুধুমাত্র একটি নতুন ইলেকট্রনিক বিন্যাসে ভ্যাট ব্যাখ্যা জমা দিতে হবে (16 ডিসেম্বর, 2016 তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের আদেশ নং ММВ-7-15/)।

যদি আপনি কাগজে উত্তর দেন, পরিদর্শকরা নথিটি গ্রহণ করবেন না এবং কোম্পানিকে 5 বা 20 হাজার রুবেল জরিমানা করবেন (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 129.1 ধারার ধারা 1)।

কে ইলেকট্রনিক বিন্যাসে ভ্যাট ব্যাখ্যা জমা দেয়?

অনুমোদিত বিন্যাসে বৈদ্যুতিন ব্যাখ্যাগুলি করদাতাদের দ্বারা পাঠানো হয় যাদের ইন্টারনেটের মাধ্যমে একটি ঘোষণা জমা দিতে হয় (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 88 ধারার ধারা 3)। যদি একটি কোম্পানি করদাতা না হয় বা কাগজে রিপোর্ট করে, তবে তার ইলেকট্রনিক বা কাগজের ব্যাখ্যা প্রদানের অধিকার রয়েছে।

যদি একটি কোম্পানি সরলীকৃত ট্যাক্স সিস্টেম ব্যবহার করে একটি চালান জারি করে, তাহলে এটি ভ্যাট প্রেরন করতে বাধ্য, তবে এটি করদাতা হয় না। এবং যদিও কোম্পানিটি ইলেকট্রনিকভাবে ঘোষণা জমা দেয়, তবে কাগজে ব্যাখ্যা জমা দেওয়ার অধিকার রয়েছে।

বিন্যাসটি 24 জানুয়ারী, 2018 থেকে বৈধ। অতএব, যদি করদাতা এই দিনে বা পরে অনুরোধে সাড়া দেন, তাহলে অনুমোদিত বিন্যাস ব্যবহার করে ব্যাখ্যা পাঠানো নিরাপদ। এটি করতে, অপারেটর প্রোগ্রাম আপডেট করুন।

কী ব্যাখ্যা করা দরকার এবং ভ্যাট ব্যাখ্যার বিন্যাসে কী পরিবর্তন হয়েছে

কোম্পানিগুলিকে রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 88 অনুচ্ছেদের অনুচ্ছেদ 3-এ উল্লেখিত ভিত্তিতে কর কর্তৃপক্ষের প্রয়োজনীয়তার বৈদ্যুতিন ব্যাখ্যা প্রদান করতে হবে। যথা, যদি:

- কোম্পানি একটি সংশোধনী পেশ করেছে যাতে এটি প্রদেয় ভ্যাট হ্রাস করে;

- পরিদর্শকরা ঘোষণায় ত্রুটি এবং দ্বন্দ্ব খুঁজে পেয়েছেন।

ভ্যাটের জন্য একটি ডেস্ক অডিটের সময়, পরিদর্শকদেরও সুবিধাগুলি সম্পর্কে ব্যাখ্যা দাবি করার অধিকার রয়েছে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 88 ধারার ধারা 6)। এই প্রয়োজনীয়তা কাগজে উত্তর দেওয়া যেতে পারে.

- কোম্পানি কাউন্টারপার্টির চেকপয়েন্ট স্পষ্ট করতে পারে: বিক্রেতা, ক্রেতা বা মধ্যস্থতাকারী।

- ফর্ম্যাটটি আপনাকে কোম্পানির রিপোর্টিংয়ের মধ্যেই ত্রুটিগুলি স্পষ্ট করতে দেয়। উদাহরণস্বরূপ, যদি ঘোষণার ধারা 3 এবং 8-এর কর্তন মেলে না।

- সরবরাহকারীর ঘোষণায় প্রোগ্রাম খুঁজে পায়নি এমন লেনদেন ব্যাখ্যা করার জন্য একটি পৃথক ফর্ম পূরণ করতে হবে।

কেন পরিদর্শকরা প্রয়োজনীয়তা পাঠাবেন এবং এই ত্রুটিগুলি কীভাবে ব্যাখ্যা করবেন তা আমরা টেবিলে দেখিয়েছি।

ঘোষণায় অমিলের ক্ষেত্রে ফেডারেল ট্যাক্স সার্ভিসের প্রয়োজনীয়তার প্রতিক্রিয়া

কোম্পানি ঘোষণা ভিতরে ত্রুটি

অসঙ্গতিগুলি বিভাগগুলি পূরণ করার জন্য বিভিন্ন নিয়মের কারণে। সেকশন 1-7-এ খরচ সূচকগুলি সম্পূর্ণ রুবেলে বৃত্তাকার, এবং বিভাগ 8-এ কাটাগুলি রুবেল এবং কোপেকগুলিতে দেখানো হয়েছে। বৃত্তাকার কারণে পার্থক্য

ভিন্ন ভিন্ন ভ্যাটের হারের কারণে এই বৈষম্য দেখা দিয়েছে। কোম্পানিটি 18/118 হারে অগ্রিম কর গণনা করেছে, যেহেতু এটি কোন পণ্যের জন্য অগ্রিম অর্থপ্রদান পেয়েছে তা জানত না।

প্রেরিত পণ্য 10% হারে ট্যাক্স করা হয়. কোম্পানিটি বাজেটে প্রদত্ত পরিমাণে অগ্রিম কর কর্তনযোগ্য ঘোষণা করেছে (25 জানুয়ারী, 2011 নং 10120/10 তারিখে রাশিয়ান ফেডারেশনের সুপ্রিম আরবিট্রেশন কোর্টের প্রেসিডিয়ামের রেজোলিউশন)

ধারা 8 এর 010 লাইনে, কোম্পানি ভুলবশত EAEU দেশগুলিতে (বেলারুশ) পণ্য চালানের জন্য লেনদেন কোড 20 লিখেছে, সঠিক কোডটি 19

কোম্পানিটি রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 145 ধারার অধীনে ভ্যাট থেকে অব্যাহতিপ্রাপ্ত, তবে একটি চালান জারি করেছে। ভুলবশত, ধারা 12-এর পরিবর্তে, সংস্থাটি সেকশন 9-এ ট্যাক্স পূরণ করেছে। প্রদেয় ট্যাক্সকে অবমূল্যায়ন করা হয় না।

ঘোষণায় কোনো ত্রুটি না থাকলে, চালান থেকে তথ্যের নকল করুন। কোম্পানি যদি ভুল করে থাকে, তাহলে দাবির প্রতিক্রিয়া নির্ভর করে ভুলটি ট্যাক্সকে প্রভাবিত করেছে কিনা তার উপর।

ত্রুটি ভ্যাট প্রভাবিত করে না. উদাহরণস্বরূপ, ক্রেতা একটি আংশিক কর্তনের দাবি করেছেন, কিন্তু পণ্যের মূল্য সম্পূর্ণ নয়, তবে কাটের সাথে সম্পর্কিত। ট্যাক্স সঠিকভাবে গণনা করা হয়েছে. ব্যাখ্যাগুলিতে, ঘোষণা থেকে ডেটা নকল করুন এবং নীচে চালান থেকে পণ্যের সম্পূর্ণ মূল্য লিখুন।

ত্রুটি ভ্যাট প্রভাবিত করে. যদি ক্রেতা খরচ স্ফীত করে এবং এটি থেকে একটি কর্তন গণনা করে, তাহলে একটি আপডেট ঘোষণা জমা দিন। তাহলে অমিলগুলো ব্যাখ্যা করার প্রয়োজন নেই

ক্রেতা . ঘোষণার সবকিছু সঠিক হলে, অনুরোধের জবাবে বিস্তারিত নকল করুন। যদি ত্রুটি থাকে তবে ব্যাখ্যা লাইনে সঠিক মানগুলি লিখুন। যদি ক্রেতা ভুলভাবে একটি কর্তন ঘোষণা করেন (উদাহরণস্বরূপ, সরবরাহকারী চালানটি বাতিল করেছেন), তাহলে একটি স্পষ্টীকরণ জমা দিন।

প্রদানকারী . যদি সরবরাহকারী নথিটি না আঁকেন, অনুরোধের জবাবে, তিনি নির্বাচন করেন যে তিনি চালানটি নিশ্চিত করেন না এবং ক্রেতার নম্বর, তারিখ, INN/KPP পূরণ করেন।

যদি সরবরাহকারী নিজেই ঘোষণাপত্রে ডেটা ভুলভাবে পূরণ করেন, তাহলে একটি ব্যাখ্যা প্রদান করুন। অনুরোধ থেকে চালানের বিবরণ লিখুন এবং নীচে সঠিক মান প্রদান করুন। আপনি নম্বর, তারিখ, বিক্রয়ের খরচ, লেনদেন কোড, INN/KPP, সেইসাথে যে বিভাগে লেনদেন প্রতিফলিত হয়েছে তা স্পষ্ট করতে পারেন - 9, 9.1, 10।

যদি সরবরাহকারী ঘোষণাপত্রে একটি চালান অন্তর্ভুক্ত করতে ভুলে যান, একটি স্পষ্টীকরণ জমা দিন। তাহলে ব্যাখ্যা দেওয়ার দরকার নেই

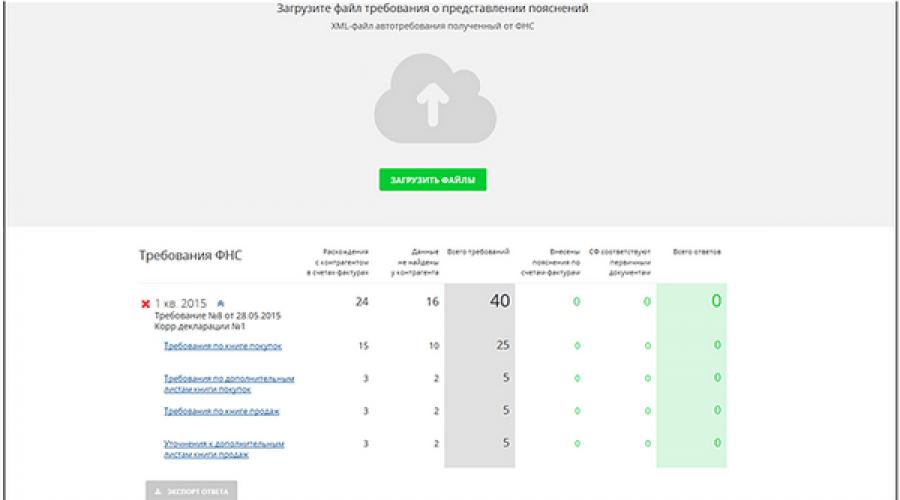

প্রোগ্রামের মাধ্যমে ভ্যাট সম্পর্কে স্পষ্টীকরণ প্রদানের জন্য ফেডারেল ট্যাক্স সার্ভিসের অনুরোধের প্রতিক্রিয়া

ডকুমেন্ট ম্যানেজমেন্ট অপারেটর প্রোগ্রামগুলির প্রয়োজনীয়তার উত্তর দিতে "চেক করুন!" কোম্পানি Taxcom এবং Kontur. Extern" কোম্পানি SKB Kontur, নিম্নলিখিত অ্যালগরিদম ব্যবহার করুন।

"চেক ইট আউট!" প্রোগ্রাম ব্যবহার করে একটি ভ্যাট দাবির প্রতিক্রিয়া কীভাবে লিখবেন৷

অনলাইন পরিষেবাতে একটি অনুরোধের প্রতিক্রিয়া জানাতে, চেক করুন! Taxcom কোম্পানি, কর্মের অ্যালগরিদম নিম্নরূপ.

1. অ্যাকাউন্টিং প্রোগ্রাম থেকে প্রয়োজনীয়তা ডাউনলোড করুন .

অ্যাকাউন্টিং প্রোগ্রাম থেকে, আপনার কম্পিউটারে xml ফরম্যাটে পরিদর্শন অনুরোধ ফাইল ডাউনলোড করুন। তারপর ডকলাইনার প্রোগ্রামে:

- "মিলন" পরিষেবাতে যান;

- "ফেডারেল ট্যাক্স প্রয়োজনীয়তা" বিভাগটি নির্বাচন করুন;

- "ফাইল আপলোড করুন" ক্লিক করুন;

- প্রয়োজনীয় xml ফাইল নির্বাচন করুন।

ফাইলটি প্রোগ্রামে লোড না হওয়া পর্যন্ত অপেক্ষা করুন। ফাইলের আকারের উপর নির্ভর করে এটি 15 মিনিট পর্যন্ত সময় নিতে পারে। প্রয়োজনীয় তথ্য উইন্ডোর নীচে প্রদর্শিত হয়.

প্রোগ্রামটি প্রকার অনুসারে প্রয়োজনীয়তা বিতরণ করে:

- ঘোষণার মধ্যে অমিল;

- ডেটা যা কাউন্টারপার্টিতে পাওয়া যায় না।

প্রোগ্রামটি ঘোষণার অংশগুলির মধ্যে অসঙ্গতিগুলিও বিতরণ করে৷

বিস্তারিত দেখতে এবং ব্যাখ্যা প্রদান করতে একটি নথির শিরোনামে ক্লিক করুন

একটি নির্দিষ্ট প্রতিপক্ষ খুঁজে পেতে, একটি ম্যাগনিফাইং গ্লাস সহ বোতামে ক্লিক করুন। কাউন্টারপার্টির সাথে সমস্ত অমিল তার নামের উপর ক্লিক করে দেখা যেতে পারে।

- যদি কাউন্টারপার্টির নথিতে চালানের তথ্য পাওয়া না যায়, তাহলে একটি সতর্কতা প্রদর্শিত হবে: "প্রতিপক্ষের সাথে চালান পাওয়া যায়নি।"

- অসঙ্গতি পর্যালোচনা করুন. আপনার সমস্ত বিবরণ সঠিক হলে, "বিশদ বিবরণ নিশ্চিত করুন" এ ক্লিক করুন।

আপনি যদি ভুলবশত এই বোতাম টিপুন, আপনি ক্রিয়াটি বাতিল করতে পারেন৷

ত্রুটি থাকলে, "একটি ব্যাখ্যা দিন" এ ক্লিক করুন।

"আপনার ব্যাখ্যা" কলামে, সঠিক তথ্য লিখুন। পরবর্তী লাইনে যেতে, ট্যাব টিপুন বা এটিতে ক্লিক করুন।

ব্যাখ্যাও বাতিল হতে পারে।

যদি প্রয়োজনীয়তার মধ্যে অনেক অসঙ্গতি থাকে এবং শুধুমাত্র কয়েকটির জন্য ব্যাখ্যার প্রয়োজন হয়, তবে প্রয়োজনীয় ব্যাখ্যাগুলি লিখুন এবং "প্রয়োজনীয় নথিগুলির সাথে সম্পর্কিত হিসাবে কোন ব্যাখ্যা প্রদান করা হয়নি" বাক্সে টিক চিহ্ন দিন (প্রাথমিক নথির শীর্ষে পৃষ্ঠা)।

এই আইটেমটিতে আবার ক্লিক করে ক্রিয়াটি বাতিল করা যেতে পারে।

3. পাঠাতে ফাইল আপলোড করুন

একবার আপনি কোনো অসঙ্গতি ব্যাখ্যা করলে, পৃষ্ঠার উপরের লিঙ্কটি ব্যবহার করে "ফেডারেল ট্যাক্সের প্রয়োজনীয়তা" পৃষ্ঠায় ফিরে যান। যাচাই করুন যে তথ্যের কোনো অসঙ্গতি ব্যাখ্যা করা হয়েছে এবং "রপ্তানি প্রতিক্রিয়া" এ ক্লিক করুন।

আপনার কম্পিউটারে ফাইল সংরক্ষণ করুন. এখন এটি ফেডারেল ট্যাক্স সার্ভিসের অনুরোধের প্রতিক্রিয়ার সাথে সংযুক্ত করা যেতে পারে, নথি কোড - 8888।

"কনট্যুর" প্রোগ্রাম ব্যবহার করে একটি ভ্যাট দাবির প্রতিক্রিয়া কীভাবে লিখবেন। বাহ্যিক !

1. আপনি সাড়া দিতে চান প্রয়োজনীয়তা নির্বাচন করুন

কনট্যুরের কাছে। এক্সটার্ন "নতুন" মেনুতে যান gt; "প্রয়োজনীয়তা" gt; "সমস্ত প্রয়োজনীয়তা":

তালিকায়, আপনি যে প্রয়োজনে একটি প্রতিক্রিয়া পাঠাতে চান তা নির্বাচন করুন:

প্রয়োজনীয় প্রয়োজনে ক্লিক করুন। নথি প্রবাহ সহ একটি পৃষ্ঠা খুলবে। "আপলোড করুন এবং নথি পাঠান" বোতামটি প্রয়োজন হতে পারে যদি কোম্পানি পরিদর্শনে নথির কপি পাঠাতে চায়। ব্যাখ্যা পাঠানোর পরে এটি করা যেতে পারে। ব্যাখ্যা প্রস্তুত করতে, "অনুরোধের একটি প্রতিক্রিয়া পূরণ করুন" বোতামে ক্লিক করুন:

এর পরে, অনুরোধের প্রতিক্রিয়া ফর্ম খুলবে।

2. টীকা প্রকার নির্বাচন করুন

প্রতিক্রিয়া ফর্মটিতে 10টি বিভাগ রয়েছে - যতগুলি ফেডারেল ট্যাক্স সার্ভিস ফর্ম্যাটে রয়েছে। আপনাকে এমন বিভাগ নির্বাচন করতে হবে যা কর কর্তৃপক্ষের প্রয়োজনীয়তা পূরণ করে।

প্রথম সাতটি বিভাগ ঘোষণার বিভিন্ন বিভাগে সরবরাহকারী এবং ক্রেতার ঘোষণার মধ্যে অমিল এবং সম্ভাব্য ত্রুটি ব্যাখ্যা করে। প্রোগ্রাম কনট্যুর। বাহ্যিক পরামর্শদাতা প্রয়োজন থেকে প্রয়োজনীয় বিভাগে তথ্য স্থানান্তর করবেন।

শেষ তিনটি বিভাগ নতুন। তারা প্রস্তাবিত বিন্যাসে ছিল না:

- অপূর্ণ নিয়ন্ত্রণ অনুপাত;

- চালান অন্তর্ভুক্ত নয়;

- ব্যাখ্যামূলক চিঠি।

আপনার প্রয়োজনের উপর নির্ভর করে বিভাগটি নির্বাচন করুন।

সরবরাহকারী এবং ক্রেতার ঘোষণার মধ্যে পার্থক্য

ট্যাক্স কর্তৃপক্ষ যদি চালানে ত্রুটির সন্দেহ করে, তাহলে তাদের ব্যাখ্যা করতে হবে। প্রথম সাতটি থেকে ত্রুটি সহ বিভাগগুলি নির্বাচন করুন:

আপনি বিভাগে ক্লিক করার পরে, প্রোগ্রাম নিজেই প্রয়োজনীয় তথ্য পূরণ করবে:

কর কর্তৃপক্ষ অনুরোধে যে চালানগুলি অন্তর্ভুক্ত করেছে তা পরীক্ষা করুন৷ নথি এবং ঘোষণায় ত্রুটি রয়েছে কিনা তার উপর পরবর্তী পদক্ষেপগুলি নির্ভর করে।

কোন ত্রুটি আছে.ফর্মের তথ্য পরিবর্তন করবেন না বা সঠিক চালান লাইন চেক করবেন না। এইভাবে কোম্পানি ট্যাক্স অফিসে তথ্য পাঠাবে যে চালান এবং ঘোষণায় সবকিছু ঠিক আছে।

বিস্তারিত একটি ত্রুটি আছে.চালানে সবকিছু সঠিক থাকলে, কিন্তু ঘোষণাপত্র পূরণ করার সময় কোম্পানি ভুল করেছে, ভুল বিবরণ স্পষ্ট করুন। এটি করার জন্য, কেবল ত্রুটি সহ কলামগুলি পরিবর্তন করুন

চালানটি ঘোষণায় থাকা উচিত নয়।মুছে ফেলার জন্য নথির সাথে লাইন চেক করুন। পরিদর্শকরা তথ্য পাবেন যে চালানটি অপ্রয়োজনীয়। একই সময়ে, এই ক্ষেত্রে, যদি আপনি প্রদেয় করের পরিমাণ অবমূল্যায়ন করে থাকেন তবে একটি সংশোধনী জমা দিন।

সরবরাহকারী একটি চালান অভাব ব্যাখ্যা.নতুন ফরম্যাট অনুযায়ী, ট্যাক্স অফিস তার ঘোষণাপত্রে চালান খুঁজে না পেলে সরবরাহকারীকে অবশ্যই আলাদা টেবিল পূরণ করতে হবে। উত্তর নির্ভর করে সরবরাহকারী চালানটি স্বীকার করে কিনা তার উপর।

সরবরাহকারী বিবরণে ভুল করেছে।প্রথম টেবিলে, ইনভয়েসগুলি থেকে তথ্য লিখুন যেখানে পরিদর্শন অনুরোধ থেকে কক্ষগুলিতে ত্রুটি খুঁজে পেয়েছে৷ "আমার আছে" ঘরে সঠিক মানগুলি পূরণ করুন। আপনি চালান নম্বর, তারিখ, বিক্রয় মূল্য, লেনদেন কোড, ক্রেতা এবং মধ্যস্থতাকারী সম্পর্কে তথ্য, সেইসাথে যে বিভাগে লেনদেন প্রতিফলিত হয়েছে তা স্পষ্ট করতে পারেন - 9, 9.1, 10।

সরবরাহকারী এমন একটি নথি প্রদান করেনি।সারণি 2-এ, চালানের বিশদটি পূরণ করুন যদি আপনি নথিটি ইস্যু না করেন, তবে প্রতিপক্ষ কর্তনের দাবি করে। যখন পরিদর্শকরা একটি ব্যাখ্যা পান, তখন এর অর্থ হবে যে কোম্পানি চালানটি নিশ্চিত করে না।

কোম্পানিটি ঘোষণাপত্রে দলিল অন্তর্ভুক্ত করেনি।ব্যাখ্যার পরিবর্তে একটি স্পষ্টীকরণ দিন।

ঘোষণাটি নিয়ন্ত্রণ অনুপাত লঙ্ঘন করেছে।কোম্পানিকে অবশ্যই ঘোষণার মধ্যে অংশগুলির মধ্যে অমিলগুলি ব্যাখ্যা করতে হবে৷ এটি করার জন্য, একটি পৃথক ফর্ম পূরণ করুন।

- প্রথম কলামে, নিয়ন্ত্রণ অনুপাতের সংখ্যা লিখুন।

- দ্বিতীয়টিতে একটি সংক্ষিপ্ত পাঠ্য ব্যাখ্যা রয়েছে - 1000টি অক্ষরের বেশি নয়।

অন্যান্য ব্যাখ্যা.বিন্যাস এখন আপনাকে যেকোন পাঠ্য ব্যাখ্যা পাঠাতে অনুমতি দেয়। অনানুষ্ঠানিক নথি প্রবাহের মাধ্যমে তাদের পাঠানোর প্রয়োজন নেই। এইভাবে, কোম্পানি ভ্যাট রিটার্ন পরিদর্শনের যেকোন প্রয়োজনীয়তার জন্য ইলেকট্রনিকভাবে সাড়া দিতে সক্ষম হবে। উদাহরণস্বরূপ, সুবিধা সম্পর্কে, অন্যান্য ঘোষণার সাথে অমিল ইত্যাদি।

যখন কোম্পানি প্রয়োজনীয়তা থেকে প্রতিটি বিষয়ে ব্যাখ্যা প্রদান করে, তখন "নিয়ন্ত্রণ এবং জমা দিন" বোতামে ক্লিক করুন।

প্রোগ্রামটি ফর্মগুলি পরীক্ষা করবে। এর পরে, "প্রতিবেদন পাঠান" বোতামে ক্লিক করুন, তারপরে "সাইন এবং পাঠান"।

করদাতারা 24 জানুয়ারী, 2017 থেকে ইলেকট্রনিক আকারে ট্যাক্স রিটার্ন জমা দিচ্ছেন, তাদের অবশ্যই ভ্যাট রিটার্নের ব্যাখ্যা জমা দিতে হবে শুধুমাত্র ইলেকট্রনিক আকারে কর কর্তৃপক্ষ কর্তৃক অনুমোদিত একটি বিন্যাসে। এছাড়াও, ভ্যাট রিটার্নের ডেস্ক ট্যাক্স অডিট পরিচালনা করার সময় করদাতার কাছ থেকে প্রয়োজনীয় নথির পরিমাণ নির্ধারণের জন্য কর কর্তৃপক্ষ একটি অ্যালগরিদম তৈরি করেছে।

যদি একটি ডেস্ক ট্যাক্স অডিট ট্যাক্স রিটার্নে ত্রুটি (গণনা) এবং (বা) জমা দেওয়া নথিতে থাকা তথ্যের মধ্যে দ্বন্দ্ব প্রকাশ করে, বা করদাতার প্রদত্ত তথ্যের মধ্যে অসঙ্গতি প্রকাশ করে, তাহলে ট্যাক্স কর্তৃপক্ষের কাছে উপলব্ধ নথিতে থাকা তথ্যগুলি , এবং কর নিয়ন্ত্রণের সময় এটি দ্বারা প্রাপ্ত, করদাতাকে পাঁচ দিনের মধ্যে প্রয়োজনীয় ব্যাখ্যা প্রদান বা নির্ধারিত সময়ের মধ্যে যথাযথ সংশোধন করার প্রয়োজনীয়তার সাথে এই সম্পর্কে অবহিত করা হয়। (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 88 ধারার ধারা 3)।

ভ্যাট রিটার্নের ব্যাখ্যার নতুন বিন্যাস

একটি চলমান ডেস্ক অডিটের অংশ হিসাবে নথির অনুরোধ করার ক্ষেত্রে একটি (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 88 এর ধারা 8.1) হল জমা দেওয়া ভ্যাট রিটার্নে লেনদেন সম্পর্কিত তথ্য এবং এতে থাকা তথ্যের মধ্যে পার্থক্যের সনাক্তকরণ। অন্য করদাতার ঘোষণা। যদি কোনো কোম্পানিকে ইলেকট্রনিক আকারে ভ্যাট রিটার্ন জমা দিতে হয়, তাহলে ঘোষণার ব্যাখ্যাও অবশ্যই ইলেকট্রনিক আকারে জমা দিতে হবে রাশিয়ান ফেডারেশনের ফেডারেল ট্যাক্স সার্ভিসের অর্ডার অফ দ্য 16 ডিসেম্বর, 2016 তারিখে অনুমোদিত ফরম্যাটে। 7-15/682@ (প্রবর্তিত 24 জানুয়ারী, 2017 কার্যকর)।

এর মানে হল 24 জানুয়ারী, 2017 থেকে শুরু করে, বৈদ্যুতিনভাবে রিপোর্ট করা করদাতাদের জন্য "কাগজ" ব্যাখ্যাগুলি পরবর্তী সমস্ত পরিণতি সহ জমা না দেওয়া বলে বিবেচিত হয় (5 হাজার রুবেল জরিমানা - রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 129.1 ধারার 1 ধারা, এবং যদি বারবার লঙ্ঘন 20 হাজার রুবেল জরিমানা সাপেক্ষে হবে - রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 129.1 ধারার ধারা 2)।

ইলেকট্রনিক বিন্যাস কি? সংক্ষেপে, এটি প্রেরিত ফাইলের জন্য প্রযুক্তিগত প্রয়োজনীয়তার একটি সেট, যা সংশ্লিষ্ট ইলেকট্রনিক নথি ব্যবস্থাপনা অপারেটর দ্বারা প্রদান করা আবশ্যক।

একটি ডেস্ক অডিটের সময় প্রয়োজনীয় নথির ভলিউম নির্ধারণের জন্য অ্যালগরিদম

একটি ডেস্ক অডিটের সময়, ট্যাক্স কর্তৃপক্ষের কাছে করদাতার কাছ থেকে অতিরিক্ত তথ্য বা নথির অনুরোধ করার অধিকার রয়েছে যদি ফেরত দেওয়ার জন্য ভ্যাটের পরিমাণ ঘোষণা করা হয় বা ট্যাক্স সুবিধা দাবি করা হয়।

প্রায়শই, একটি অডিটের সময়, কর কর্তৃপক্ষ করদাতার কাছ থেকে প্রচুর পরিমাণে নথির অনুরোধ করে।

যদি পরিদর্শনকারী ব্যক্তি দশ দিনের মধ্যে অনুরোধকৃত নথিগুলি জমা দিতে অক্ষম হন, তবে তিনি নথি জমা দেওয়ার জন্য অনুরোধ প্রাপ্তির পরের দিনের মধ্যে, কর কর্তৃপক্ষের পরিদর্শক কর্মকর্তাদের নথি জমা দেওয়ার অসম্ভবতা সম্পর্কে লিখিতভাবে অবহিত করেন। নির্দিষ্ট সময়সীমার মধ্যে, কেন অনুরোধকৃত নথিগুলি প্রতিষ্ঠিত সময়সীমার মধ্যে জমা দেওয়া যাবে না তা নির্দেশ করে এবং যে সময়ের মধ্যে পরিদর্শন করা হচ্ছে সেই ব্যক্তি অনুরোধকৃত নথি জমা দিতে পারেন (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 93 ধারার ধারা 3) )

কিন্তু কর কর্তৃপক্ষ যদি হাজার হাজার বা লক্ষাধিক শীটের নথির অনুলিপি অনুরোধ করে?

আসুন আমরা লক্ষ করি যে ট্যাক্স আইনটি কর নিয়ন্ত্রণ ব্যবস্থার সময় বেআইনী ক্ষতির কারণ হওয়ার অগ্রহণযোগ্যতার উপর ভিত্তি করে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 35 অনুচ্ছেদ এবং রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 103 অনুচ্ছেদ)।

এবং যদি, কর নিয়ন্ত্রণ অনুশীলন করার সময়, কর কর্তৃপক্ষ অযৌক্তিক বা অনুপযুক্ত লক্ষ্য এবং উদ্দেশ্য দ্বারা পরিচালিত হয়, এই জাতীয় ক্ষেত্রে কর নিয়ন্ত্রণ কর নীতির একটি প্রয়োজনীয় হাতিয়ার থেকে অর্থনৈতিক স্বাধীনতা এবং উদ্যোগকে দমন করার একটি হাতিয়ারে পরিণত হতে পারে, উদ্যোগের স্বাধীনতার উপর অত্যধিক সীমাবদ্ধতা। এবং সম্পত্তির অধিকার, যা রাশিয়ান ফেডারেশনের সংবিধানের আর্টের 34, 35 এবং 55 দ্বারা অগ্রহণযোগ্য। কর কর্তৃপক্ষের ক্রিয়াকলাপ অন্যের অধিকার এবং স্বাধীনতা লঙ্ঘন করা উচিত নয়। এই পদ্ধতিটি 16 জুলাই, 2004 নং 14-পি তারিখের রাশিয়ান ফেডারেশনের সাংবিধানিক আদালতের রেজোলিউশনে প্রণয়ন করা হয়েছে। এবং এর একটি স্পষ্ট ইঙ্গিত হল 06/02/2015 নং A13-5629/2014 তারিখের উত্তর-পশ্চিম জেলার আরবিট্রেশন কোর্টের রেজোলিউশনে বিবেচিত বিরোধ, যখন, একটি অন-সাইট ট্যাক্স অডিটের অংশ হিসাবে, অনুলিপি ব্যাঙ্কের কাছ থেকে নথিগুলির অনুরোধ করা হয়েছিল (অ্যাসাইনমেন্ট চুক্তি (বাতিন) আবেদনের সাথে, অতিরিক্ত চুক্তি, ইত্যাদি; ঋণগ্রহীতাদের ক্রেডিট ডসিয়ার; জামানত, গ্যারান্টি, ক্রেডিট পত্র এবং অন্যান্য বিষয়ে চুক্তি; জামানতের মূল্যায়ন সম্পর্কিত তথ্য; অ্যাকাউন্টিং এবং ট্যাক্স রেকর্ড (অ্যাকাউন্ট স্টেটমেন্ট) একটি ঋণ প্রদান এবং ঋণ প্রদান, সুদ, জারি করা ঋণের জরিমানা ইত্যাদি নিশ্চিত করে।

করদাতা অনুমান করে যে অনুরোধ করা নথিগুলি 6,260,000 শীটের বেশি প্রতিনিধিত্ব করে; এই সংখ্যক অনুলিপি দুই মাসেরও বেশি সময়ের মধ্যে 100টি মুদ্রণ ডিভাইসে উত্পাদিত হতে পারে; এই ধরনের অসংখ্য কপি তৈরি করতে, 1,800,000 রুবেল এবং সেইসাথে 1,400,000 রুবেল খরচ সহ 12,520 টি কাগজের রিম প্রয়োজন হবে। ভোগ্যপণ্য কেনার জন্য (কারটিজ, রোলার, ফটো ড্রাম) এবং কপিয়ারগুলির সম্পূর্ণ বা আংশিক প্রতিস্থাপনের সাথে সম্পর্কিত খরচগুলি তাদের ত্বরিত পরিধানের কারণে, ব্যাঙ্কের পৃথক বিভাগ থেকে নথিগুলির অনুলিপি সরবরাহের জন্য খরচ প্রদান এবং দ্বিগুণ ওভারটাইম এবং সপ্তাহান্তে কাজের সাথে জড়িত কর্মীদের জন্য অর্থ প্রদান; অনুরোধকৃত অনুলিপিগুলির ওজন প্রায় 30 টন হবে এবং তাদের পরিবহনের জন্য 20টি গেজেল গাড়ির প্রয়োজন হবে।

যাইহোক, ট্যাক্স ইন্সপেক্টরেট ঋণগ্রহীতাদের তহবিলের বিধানের জন্য ঋণ চুক্তির অধীনে ঋণের সম্ভাব্য ক্ষতির জন্য খরচ রিজার্ভ পরিমাণ অন্তর্ভুক্ত করার বৈধতা নিশ্চিত করে নথি জমা দেওয়ার অনুমতি দিতে অস্বীকার করে। ট্যাক্স ইন্সপেক্টরেটের সিদ্ধান্তের প্রাক-ট্রায়াল আপিল ইতিবাচক ফলাফলের দিকে পরিচালিত করেনি।

আদালতে নথি সরবরাহ করতে অস্বীকার করার সিদ্ধান্তের বিরুদ্ধে সফলভাবে আপিল করার জন্য, ব্যাঙ্ক নিম্নলিখিত গণনাগুলি করেছে: ট্যাক্স অডিট পরিচালনাকারী ব্যক্তিদের (চারজন ব্যক্তি) এর জন্য প্রতিষ্ঠিত সময়ের মধ্যে এত পরিমাণ নথি অধ্যয়ন করার শারীরিক ক্ষমতা নেই। অডিট: নথির প্রয়োজনীয় ভলিউম অধ্যয়ন করতে চার ট্যাক্স ইন্সপেক্টরের প্রায় 90 মাস সময় লাগবে (যদি একজন কর্মচারী প্রতি ঘন্টায় 100 পৃষ্ঠা পড়েন, নথিগুলি 15,650 ঘন্টার মধ্যে পড়া যাবে (6,260,000: 4: 100), যা 1,950 দিনেরও বেশি সময়ের সাথে সম্পর্কিত ( 8 ঘন্টা প্রতিটি))।

বিচারকরা করদাতার পক্ষে ছিলেন, উল্লেখ করেছেন যে ট্যাক্স অডিটটি ব্যাংকের অঞ্চলে করা হয়েছিল (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 89 ধারার ধারা 1)। পরিদর্শন পরিচালনাকারী ব্যক্তিরা, যাচাইয়ের জন্য জমা দেওয়া আসল নথিগুলির সাথে নিজেদের পরিচিত করে, ব্যাঙ্কের নথির প্রবাহের পরিমাণ সম্পর্কে অজানা থাকতে পারে না।

এছাড়াও, এই ব্যক্তিরা ব্যাঙ্ক থেকে অনুরোধ করা নথির সংখ্যা সম্পর্কে অজানা থাকতে পারে না।

নথিগুলির অনুলিপি তৈরির জন্য ব্যাঙ্কের সম্ভাব্য উপাদান এবং সময় ব্যয় বিবেচনায় নিয়ে, যা পরিদর্শকরা বুঝতে সাহায্য করতে পারেনি, আদালত প্রয়োজনীয়তাগুলিকে ট্যাক্স কর্তৃপক্ষের লক্ষ্য এবং উদ্দেশ্যগুলির সাথে অসঙ্গতিপূর্ণ এবং অধিকার লঙ্ঘন বলে বিবেচনা করে। আবেদনকারী (02.06.2015 নং A13-5629 /2014 তারিখের উত্তর-পশ্চিম জেলার সালিশি আদালতের রেজোলিউশন)।

একটি ডেস্ক ট্যাক্স অডিট চলাকালীন কর কর্তৃপক্ষের কাছ থেকে সবচেয়ে ঘন ঘন অনুরোধগুলি হল অগ্রাধিকারমূলক লেনদেনের নথিগুলির জন্য অনুরোধ, যা 7 ধারায় "লেনদেনগুলি কর সাপেক্ষে নয়" এর ভ্যাট রিটার্নে প্রতিফলিত হয়।

আমাদের স্মরণ করিয়ে দেওয়া যাক যে পছন্দের লেনদেন সংক্রান্ত ডেস্ক ট্যাক্স অডিটের কাঠামোর মধ্যে নথির অনুরোধ করার অধিকার কর কর্তৃপক্ষ এমন পরিস্থিতিতে ব্যবহার করতে পারে যেখানে প্রয়োগকৃত সুবিধা শুধুমাত্র নির্দিষ্ট শ্রেণীর ব্যক্তির জন্য (প্লেনামের 14 ধারা)। রাশিয়ান ফেডারেশনের সুপ্রিম আরবিট্রেশন কোর্ট 30 মে, 2014 নং 33, উরাল জেলার AS এর রেজোলিউশন 02/24/2015 নং A71-6132/2014, তারিখ 02/17/2015 নং A60-21098/ 2014, তারিখ 05/23/2014 নং A60-32962/2011, 27.01 তারিখের Primorsky টেরিটরির AS এর সিদ্ধান্ত A51-30238/2014)।

কর কর্মকর্তারা ভ্যাট রিটার্নের ডেস্ক ট্যাক্স অডিট পরিচালনা করার সময় একজন করদাতার কাছ থেকে প্রয়োজনীয় নথির পরিমাণ নির্ধারণের জন্য একটি অ্যালগরিদম প্রস্তাব করেছেন (26 জানুয়ারী, 2017 তারিখের রাশিয়ান ফেডারেশনের ফেডারেল ট্যাক্স সার্ভিসের চিঠি নম্বর ED-4-15/ 1281@)।

ডেস্ক ট্যাক্স অডিট পরিচালনা করার সময়, কর কর্তৃপক্ষকে অবশ্যই নিম্নলিখিত বিষয়গুলির সংমিশ্রণ বিবেচনা করতে হবে:

- JSC NDS-2 এর ঝুঁকি ব্যবস্থাপনা সিস্টেম দ্বারা নির্ধারিত ট্যাক্স ঝুঁকির স্তর;

- ট্যাক্স সুবিধা ব্যবহার করে করদাতাদের বৈধতার বিষয়ে ভ্যাট ট্যাক্স রিটার্নের পূর্ববর্তী ডেস্ক ট্যাক্স অডিটের ফলাফল (26 জানুয়ারী, 2017 তারিখের রাশিয়ান ফেডারেশনের ফেডারেল ট্যাক্স সার্ভিসের চিঠি নম্বর ED-4-15/1281@)।

যে করদাতাকে নিরীক্ষিত করা হচ্ছে তাকে লেনদেনের (প্রতিটি লেনদেনের কোডের জন্য) ব্যাখ্যা সহ কর কর্তৃপক্ষকে প্রদান করতে হবে যার জন্য কর সুবিধা প্রযোজ্য। করদাতার সমর্থনকারী নথিগুলির একটি রেজিস্টারের আকারে ব্যাখ্যা জমা দেওয়ার অধিকার রয়েছে (এরপরে রেজিস্টার হিসাবে উল্লেখ করা হয়েছে), পাশাপাশি প্রাসঙ্গিক কোডের অধীনে লেনদেন করার সময় করদাতার দ্বারা ব্যবহৃত স্ট্যান্ডার্ড চুক্তির একটি তালিকা এবং ফর্ম।

বৈধতা নিশ্চিত করে নথির রেজিস্টার

অ্যাপ্লিকেশন ___________________________________

(করদাতার নাম)

লেনদেন কোড দ্বারা ট্যাক্স সুবিধা,

মূল্য সংযোজন কর ঘোষণায়

___ ত্রৈমাসিক ____ বছরের জন্য

|

অপারেশন কোড |

সহ: |

ট্যাক্স রিটার্নে প্রতিফলিত অ-করযোগ্য লেনদেনের প্রকার (গোষ্ঠী, এলাকা) দ্বারা অ-করযোগ্য লেনদেনের পরিমাণ, ঘষা। |

প্রতিপক্ষের নাম (ক্রেতা) |

কর সুবিধার আবেদনের বৈধতা নিশ্চিতকারী নথি |

|||||

|

অকরযোগ্য লেনদেনের ধরন (গোষ্ঠী, দিক) |

নথির প্রকার (চুক্তি, ইত্যাদি) |

লেনদেনের পরিমাণ, ঘষা। |

|||||||

করদাতার জমা দেওয়া রেজিস্টারে থাকা তথ্যের উপর ভিত্তি করে, কর কর্তৃপক্ষ ট্যাক্স সুবিধার আবেদনের বৈধতা (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 93) নিশ্চিত করার জন্য নথির অনুরোধ করবে।

ট্যাক্স কর্তৃপক্ষের চিঠিতে পরিশিষ্ট নং 2-এ সেট করা অ্যালগরিদম অনুসারে প্রতিটি লেনদেনের কোডের জন্য অনুরোধ করা নথির পরিমাণ নির্ধারণ করা হয়। প্রয়োজনীয় নথির সংখ্যা RMS ASK "VAT-2" অনুযায়ী করদাতাকে নির্ধারিত কর ঝুঁকির স্তরের উপর নির্ভর করে।

উদাহরণস্বরূপ, একটি উচ্চ করের ঝুঁকি সহ, করদাতার কাছ থেকে অনুরোধ করা নথির পরিমাণ, লেনদেন কোড দ্বারা বিভক্ত, প্রতিটি লেনদেনের কোডের জন্য 40% বাধ্যতামূলক৷

একই সময়ে, অনুরোধ সাপেক্ষে নথির ভলিউমের কমপক্ষে 50% অবশ্যই সর্বাধিক পরিমাণ লেনদেন নিশ্চিত করতে হবে যার জন্য ট্যাক্স সুবিধা প্রয়োগ করা হয়।

দয়া করে মনে রাখবেন যে করদাতাদের উপরোক্ত রেজিস্টার পূরণ করতে হবে না।

যাইহোক, যদি কোম্পানি সুপারিশকৃত ফর্মে নিবন্ধন জমা না দেয়, তাহলে কর কর্তৃপক্ষ রাশিয়ান ফেডারেশনের ফেডারেল ট্যাক্স সার্ভিসের চিঠিতে প্রস্তাবিত অ্যালগরিদম বাস্তবায়ন করতে পারবে না। এর মানে হল যে করদাতা যদি রেজিস্টার জমা দিতে ব্যর্থ হন বা যদি রেজিস্টারটি সুপারিশকৃত ফর্মে জমা না দেওয়া হয়, তাহলে ঝুঁকি-ভিত্তিক পদ্ধতি ব্যবহার না করেই (অর্থাৎ একটানা পদ্ধতিতে) নথির অনুরোধ করা হবে।

অতএব, যে সংস্থাগুলি ডেস্ক ট্যাক্স অডিটের সময় বারবার "অভিরুচিমূলক" নথি জমা দিয়েছে এবং তাদের কর ঝুঁকি কম রয়েছে, কর কর্তৃপক্ষের দ্বারা সুপারিশকৃত একটি রেজিস্টার প্রস্তুত করা বোধগম্য। প্রকৃতপক্ষে, এই ক্ষেত্রে, একটি ডেস্ক অডিট পরিচালনা করার সময়, কর অফিসে কম নথি জমা দিতে হবে।

একটি ভ্যাট রিটার্নের একটি ডেস্ক অডিটের সময়, ফেডারেল ট্যাক্স সার্ভিসের অধিকার আছে করদাতার কাছ থেকে নথিতে প্রতিফলিত ডেটা সম্পর্কিত একটি ব্যাখ্যা দাবি করার। এই নিবন্ধে আমরা কীভাবে ভ্যাট সম্পর্কিত ট্যাক্স অফিসে সঠিকভাবে একটি ব্যাখ্যা আঁকতে এবং ফেডারেল ট্যাক্স সার্ভিসে জমা দিতে পারি, সেইসাথে সাধারণ ভুলগুলি বিশ্লেষণ করতে এবং এই বিষয়ে প্রশ্নের উত্তর দেওয়ার বিষয়ে কথা বলব।

ফেডারেল ট্যাক্স সার্ভিস কখন ভ্যাটের বিষয়ে স্পষ্টীকরণের অনুরোধ করতে পারে?

যে শর্তের অধীনে ফেডারেল ট্যাক্স সার্ভিসের ভ্যাট রিটার্নে প্রদানকারীর কাছ থেকে স্পষ্টীকরণের অনুরোধ করার অধিকার রয়েছে তা বর্তমান আইনী আইনে অন্তর্ভুক্ত করা হয়েছে। নিয়ন্ত্রক নথিগুলি একটি অনুরোধের প্রতিক্রিয়া প্রদানের পদ্ধতি, সময় এবং ফর্মও নিয়ন্ত্রণ করে।

বিষয়ের উপর আইনী কাজ

নীচের সারণীটি নিয়ন্ত্রক নথিগুলি দেখায় যা অনুরোধ পাঠানোর এবং তাদের প্রতিক্রিয়া প্রদানের নিয়ম প্রতিষ্ঠা করে।

| না. | নিয়ন্ত্রক নথি | বর্ণনা |

| 1 | ট্যাক্স কোড (88 ধারার ধারা 3) | ফেডারেল ট্যাক্স সার্ভিসের কর্মচারীদের ভ্যাট সম্পর্কিত অর্থ প্রদানকারীর কাছ থেকে স্পষ্টীকরণের দাবি করার অধিকার ট্যাক্স কোডের বিধানগুলিতে অন্তর্ভুক্ত করা হয়েছে। নথি অনুসারে, ঘোষণার ডেস্ক অডিটের সময় অসঙ্গতি এবং দ্বন্দ্ব চিহ্নিত করা হলে কর কর্তৃপক্ষ ব্যাখ্যার জন্য একটি অনুরোধ পাঠাতে পারে। |

| 2 | ফেডারেল ট্যাক্স সার্ভিস নং এর আদেশ ММВ-7-2/189 তারিখ 05/08/15 | নথিটি সেই ফর্মটিকে অনুমোদন করে যার মধ্যে কর কর্তৃপক্ষ করদাতার কাছে একটি অনুরোধ পাঠায়। আদেশ অনুসারে, ফেডারেল ট্যাক্স সার্ভিস টেলিকমিউনিকেশন নেটওয়ার্কের মাধ্যমে ইলেকট্রনিকভাবে অনুরোধ পাঠায়। |

| 3 | ফেডারেল ট্যাক্স সার্ভিস নং এর আদেশ ММВ-7-2/149 তারিখ 04/15/15 | আদেশ অনুসারে, ফেডারেল ট্যাক্স সার্ভিস অসঙ্গতি/অবিরোধ সনাক্তকরণের সাথে সাথে একটি ডেস্ক অডিটের সময় একটি অনুরোধ পাঠাতে পারে। |

| 4 | FZ-130 তারিখ 05/01/17 | ফেডারেল আইন ব্যাখ্যার ফর্ম সম্পর্কিত প্রয়োজনীয়তা স্থাপন করে। 01/01/17 থেকে, অনুরোধের প্রতিক্রিয়া শুধুমাত্র ইলেকট্রনিক আকারে প্রদান করতে হবে। |

| 5 | ফেডারেল ট্যাক্স সার্ভিসের চিঠি নং ED-4-15/5752 তারিখ 04/07/15 | চিঠিতে, ফেডারেল ট্যাক্স সার্ভিস নিম্নলিখিত বিষয়গুলির ব্যাখ্যার বৈদ্যুতিন বিন্যাস অনুমোদন করে:

|

স্পষ্টীকরণ অনুরোধ করার প্রধান কারণ

আমরা দেখতে পাচ্ছি, ট্যাক্স কর্তৃপক্ষের শুধুমাত্র নির্দিষ্ট ক্ষেত্রে স্পষ্টীকরণের অনুরোধ করার অধিকার রয়েছে - যখন ঘোষণায় উল্লেখিত তথ্যে অসঙ্গতি, ত্রুটি বা ভুলত্রুটি চিহ্নিত করা হয়। বাস্তবে, কর কর্তৃপক্ষ নিম্নলিখিত পরিস্থিতিতে স্পষ্টীকরণের অনুরোধ করে:

- ঘোষণায় নির্দেশিত করের পরিমাণের গণনায় গাণিতিক ত্রুটি চিহ্নিত করা হয়েছে।

যদি ঘোষণাটি ভুলভাবে আয়, ব্যয় এবং প্রদেয় করের পরিমাণ নির্দেশ করে এবং গাণিতিক গণনার ফলস্বরূপ ত্রুটিটি করা হয়, তবে ফেডারেল ট্যাক্স সার্ভিসের নির্ধারিত পদ্ধতিতে স্পষ্টীকরণের অনুরোধ করার অধিকার রয়েছে। নিবন্ধটিও পড়ুন: → ""। - ঘোষণায় প্রতিফলিত সূচক এবং সমর্থনকারী নথিতে নির্দেশিত পরিমাণের মধ্যে অসঙ্গতি পাওয়া গেছে।

অনুরোধের আরেকটি সাধারণ কারণ হল ঘোষণার তথ্য এবং সমর্থনকারী নথির মধ্যে অমিল। কিছু তথ্য বিক্রয়/ক্রয় বইতে অন্তর্ভুক্ত করা হয় না, ঘোষণায় নির্দেশিত লেনদেনের পরিমাণ চালানের তুলনায় অবমূল্যায়ন করা হয় - এই সমস্ত তথ্য স্পষ্টীকরণের অনুরোধের ভিত্তি। - ক্রস-চেকিং সম্পর্কিত অসঙ্গতিগুলি চিহ্নিত করা হয়েছিল।

যদি করদাতা এবং প্রতিপক্ষের ঘোষণার সাথে সাথে ক্রস-চেকিং সমর্থনকারী নথিগুলির তুলনা করার ফলে অসঙ্গতিগুলি চিহ্নিত করা হয়, তবে ফেডারেল ট্যাক্স সার্ভিসের নির্ধারিত পদ্ধতিতে ব্যাখ্যা দাবি করার অধিকার রয়েছে। - প্রদানকারী একটি আপডেট ঘোষণা জমা দিয়েছেন, মূল জমা দেওয়া নথির তুলনায় ট্যাক্সের পরিমাণ কমে গেছে। ট্যাক্সম্যানের হিসাব এবং নথিগুলির সাথে স্পষ্টীকরণের অনুরোধ করার অধিকার রয়েছে যার ভিত্তিতে প্রদানকারী করের দায়বদ্ধতার পরিমাণ হ্রাস করেছে।

ভ্যাট রিটার্নের স্পষ্টীকরণ ছাড়াও, কর কর্তৃপক্ষ প্রায়শই আয়কর রিটার্নে উল্লেখিত ডেটা স্পষ্ট করার জন্য অনুরোধ করে।

ভ্যাট-এর পরিস্থিতির মতো, যদি করের পরিমাণ নিচের দিকে একটি "স্পষ্টীকরণ" জমা দেওয়া হয়, তবে ফেডারেল ট্যাক্স সার্ভিসের ব্যাখ্যা এবং নথির অনুরোধ করার অধিকার রয়েছে। উপরন্তু, ফেডারেল ট্যাক্স সার্ভিস কর্তৃপক্ষ একটি "অলাভজনক" ঘোষণা ফাইল করার ক্ষেত্রে ন্যায্যতা অনুরোধ করে। ন্যায্যভাবে, আমরা নোট করি: আপনি যদি ট্যাক্স কমানোর সাথে একটি "স্পষ্টীকরণ" জমা দেন বা ক্ষতির সাথে একটি ঘোষণা প্রদান করেন, তাহলে ফেডারেল ট্যাক্স সার্ভিস প্রায় 100% ক্ষেত্রে আপনাকে স্পষ্টীকরণের জন্য জিজ্ঞাসা করবে। এই ধরনের পরিস্থিতিতে ফেডারেল ট্যাক্স সার্ভিসের ক্রিয়াগুলি সহজভাবে ব্যাখ্যা করা হয়েছে।

প্রথমত, কর দায় কমানোর জন্য ঘোষণায় প্রতিফলিত ক্ষতিগুলি কাল্পনিক হতে পারে। অতএব, আর্থিক পরিষেবার কাছে আয় এবং ব্যয় নিশ্চিত করে নথির অনুরোধ করার পাশাপাশি অর্থদাতার কাছ থেকে একটি লিখিত ব্যাখ্যার অনুরোধ করার প্রতিটি কারণ রয়েছে। "স্পষ্টীকরণ" যা কর হ্রাস করে, এই পরিস্থিতিতে কর কর্তৃপক্ষেরও লিখিত ন্যায্যতা এবং নথি পাওয়ার অধিকার রয়েছে।

ধাপ 1. ফেডারেল ট্যাক্স সার্ভিস থেকে একটি অনুরোধ গ্রহণ

একটি ব্যাখ্যা আঁকা এবং পাঠানোর পদ্ধতির প্রথম ধাপ হল ফেডারেল ট্যাক্স সার্ভিস থেকে একটি অনুরোধ পাওয়া। নিয়ন্ত্রক নথি অনুসারে, ট্যাক্স কর্তৃপক্ষ টেলিকমিউনিকেশন চ্যানেলের মাধ্যমে ইলেকট্রনিকভাবে চাহিদা পাঠায়। অনুরোধটি যে গৃহীত হয়েছে তা একটি রসিদ দ্বারা নিশ্চিত করা হয়েছে যা করদাতা ফেডারেল ট্যাক্স সার্ভিসের একটি অনুরোধের জবাবে পাঠান।

সতর্ক থাকুন: আপনাকে অবশ্যই অনুরোধটি গ্রহণ করতে হবে এবং প্রাপ্তির তারিখ থেকে 6 কার্যদিবসের মধ্যে রসিদ পাঠাতে হবে। অর্থাৎ, আপনি যদি 07/17/17 (সোমবার) একটি অনুরোধ পেয়ে থাকেন, তাহলে আপনাকে অবশ্যই তা গ্রহণ করতে হবে এবং পরবর্তী সোমবারের (07/24/17) পরে একটি প্রতিক্রিয়া রসিদ পাঠাতে হবে। বিলম্বের ক্ষেত্রে, ফেডারেল ট্যাক্স সার্ভিসের কাছে সংস্থার ব্যাঙ্ক অ্যাকাউন্টগুলি ব্লক করার এবং যে কোনও আকারে তহবিল স্থানান্তর নিষিদ্ধ করার প্রতিটি কারণ রয়েছে।

ধাপ 2. ত্রুটি কোড স্পষ্ট করুন

বর্তমান আইন অনুসারে, ফেডারেল ট্যাক্স সার্ভিসের অনুরোধটি চিহ্নিত ত্রুটির কোড নির্দেশ করে করদাতার কাছে পাঠানো হয়। কোড নিম্নলিখিত শ্রেণীবিভাগ অনুযায়ী বরাদ্দ করা হয়:

- আপনি যদি প্রতিপক্ষের সাথে অমিল শনাক্ত করেন, তাহলে ত্রুটি কোড "1" লিখুন। একটি অনুরূপ শ্রেণীবিভাগ ত্রুটির ক্ষেত্রে প্রয়োগ করা হয় যেখানে:

- কাউন্টারপার্টি আপনি ঘোষণায় প্রতিফলিত এন্ট্রি নির্দেশ করেনি;

- অংশীদার একটি "শূন্য" ঘোষণা জমা দিয়েছেন, যখন আপনি প্রতিপক্ষের সাথে লেনদেনের অস্তিত্বের তথ্য প্রদান করেছেন;

- সরবরাহকারী/ক্রেতা একটি ঘোষণা প্রদান করেনি, তাই ডেটা তুলনা করার কোন সম্ভাবনা নেই।

- ঘোষণার ধারা 2 এবং 3 এর মধ্যে পার্থক্যগুলি কোড "2" দ্বারা শ্রেণীবদ্ধ করা হয়েছে।

- যদি ফেডারেল ট্যাক্স সার্ভিস ঘোষণার ধারা 10 এবং 11-এ উল্লেখিত ডেটার মধ্যে কোনো অমিল শনাক্ত করে থাকে, তাহলে "3" কোড সহ একটি অনুরোধ প্রদানকারীকে পাঠানো হবে। একটি নিয়ম হিসাবে, "3" কোড সহ ত্রুটিগুলি মধ্যস্থতাকারী লেনদেনের প্রতিফলনের সাথে যুক্ত।

- যদি ফেডারেল ট্যাক্স সার্ভিস অন্য একটি ত্রুটি চিহ্নিত করে থাকে যা উপরের শ্রেণীবিভাগের অধীন নয়, তাহলে অনুরোধটি "4" কোড সহ পাঠানো হবে। এই ক্ষেত্রে, যে লাইনে অসঙ্গতি সনাক্ত করা হয়েছিল তার সংখ্যা বন্ধনীতে নির্দেশিত হবে।

ধাপ 3. প্রয়োজনীয়তার সাথে সম্পর্কিত নথি এবং গণনার অধ্যয়ন।

অনুরোধটি গ্রহণ এবং রসিদ পাঠানোর পরে, অনুরোধের পাঠ্যটি অধ্যয়ন করুন এবং তারপরে ত্রুটি এবং অসঙ্গতির দিকে পরিচালিত নথি এবং গণনাগুলি বিশ্লেষণ করতে এগিয়ে যান। অনুরোধের পাঠ্য এবং নির্দিষ্ট কোডের উপর নির্ভর করে, করদাতার পক্ষ থেকে নিম্নলিখিত পদক্ষেপগুলি সম্ভব:

- যদি ফেডারেল ট্যাক্স সার্ভিস ট্যাক্সের পরিমাণ নির্ধারণে গাণিতিক ত্রুটি চিহ্নিত করে থাকে, তাহলে ত্রুটি নিশ্চিত করার জন্য পরিমাণের একটি অতিরিক্ত পুনঃগণনা করা প্রয়োজন।

- ধরা যাক কর কর্তৃপক্ষ প্রতিপক্ষের সাথে অসঙ্গতি চিহ্নিত করেছে। এই ক্ষেত্রে, প্রথম পদক্ষেপটি একটি পুনর্মিলন প্রতিবেদনের অনুরোধ করা হবে, যার ডেটা অবশ্যই কাউন্টারপার্টি দ্বারা জারি করা প্রাথমিক নথির সাথে তুলনা করা উচিত এবং এটি থেকে প্রাপ্ত। পুনর্মিলনের উপর ভিত্তি করে, আপনি হয় আপনার নিজের ত্রুটিগুলি সনাক্ত করতে পারেন বা আপনার অংশীদারের ত্রুটিগুলি সনাক্ত করতে পারেন (চালানটি ভুলভাবে জারি করা হয়েছিল, অ্যাকাউন্টিংয়ে লেনদেনের পরিমাণ প্রাথমিক নথির সাথে সঙ্গতিপূর্ণ নয় ইত্যাদি)।

- একটি অনুরোধের জন্য সবচেয়ে সাধারণ ভিত্তিগুলির মধ্যে একটি হল ঘোষণার তথ্যের মধ্যে একটি অসঙ্গতি (ক্রয় বই এবং বিক্রয় বই থেকে তথ্য)। অসঙ্গতির কারণগুলি স্পষ্ট করতে, আপনাকে প্রাথমিক ডকুমেন্টেশন পর্যালোচনা করতে হবে এবং প্রবেশ করা ডেটার সঠিকতা পরীক্ষা করতে হবে। অসঙ্গতির কারণ হতে পারে নথিতে ভুলভাবে লেখা পরিমাণ (অ্যাকাউন্টের পরিমাণ ঘোষণাপত্রে উল্লেখিত ডেটার সাথে সঙ্গতিপূর্ণ নয়) অথবা কোনো লেনদেনের তথ্যের অভাব (ঘোষণায় ইনভয়েস ডেটা অন্তর্ভুক্ত নয়) .

ধাপ 4. প্রয়োজনে একটি প্রতিক্রিয়া কম্পাইল করা।

ত্রুটির কারণ চিহ্নিত হওয়ার পরে, প্রয়োজনীয় বিবরণ (ফেডারেল ট্যাক্স পরিষেবার ডেটা, অর্থ প্রদানকারীর নাম এবং ঠিকানা) নির্দেশ করে যে কোনও ফর্মে অনুরোধের প্রতিক্রিয়া লিখুন। ব্যাখ্যামূলক পাঠ্যে, অসঙ্গতির কারণ সম্পর্কে একটি পরিষ্কার এবং সংক্ষিপ্ত উত্তর দিন। নথিগুলির সাথে ব্যাখ্যায় উল্লেখিত তথ্যগুলিকে সমর্থন করুন (টেক্সটে ইনভয়েসের সংখ্যা, পুনর্মিলন প্রতিবেদন ইত্যাদি নির্দেশ করার পরামর্শ দেওয়া হয়)।

নীচে একটি সম্পূর্ণ ব্যাখ্যা একটি উদাহরণ.

রাশিয়ান ফেডারেশন নং 34 এর ফেডারেল ট্যাক্স সার্ভিসের প্রধানের কাছে

তুলা স্ভিরিডভ এস.ডি.

কার্নিভাল এলএলসি থেকে

টিআইএন 8574123654

গিয়ারবক্স 412536874

বৈধ ঠিকানা:

তুলা, সেন্ট. সাদোভায়া, ৪

অ্যাকাউন্ট নম্বর 741368451284125

স্টোলিচনি ব্যাংকে

c/s 854168451284133

BIC 884411856।

রেফ. নং 18-5 07/17/17 থেকে

ইনপুট এ নং 74/5-15 07.12.17 থেকে

চাহিদার প্রতিক্রিয়া

ব্যাখ্যা প্রদান সম্পর্কে

২য় ত্রৈমাসিকের জন্য ভ্যাট রিটার্নের বিষয়ে স্পষ্টীকরণের অনুরোধের জবাবে। 2017, আমরা নিম্নলিখিত ঘোষণা করি:

124,330 রুবেল পরিমাণের মধ্যে পার্থক্য চিহ্নিত করা হয়েছে 2য় ত্রৈমাসিকে কার্নিভাল এলএলসি দ্বারা প্রাপ্ত অ-অপারেটিং আয়ের কারণে। 2017, সহ:

- 000 ঘষা। - ভ্যাট সহ প্রদেয় ওভারডু অ্যাকাউন্ট;

- 330 ঘষা। - জারি করা ঋণের সুদ।

নন-অপারেটিং আয়ের পরিমাণ (RUB 124,330) ২য় ত্রৈমাসিকের আয়কর রিটার্নে প্রতিফলিত হয়। 2017 (পরিশিষ্ট 1 থেকে শীট 02, লাইন 100)। ট্যাক্স কোড অনুসারে (ধারা 149-এর ধারা 3, 146 ধারার ধারা 1), ভ্যাট ট্যাক্স বেস গণনা করার সময় এই পরিমাণটি বিবেচনায় নেওয়া হয় না, তাই এই পরিমাণটি ভ্যাট রিটার্নে প্রতিফলিত হয় না।

কার্নিভাল এলএলসি এর জেনারেল ডিরেক্টর ______________ সেরপুখভ ডি.কে.

ধাপ 5. ফেডারেল ট্যাক্স সার্ভিসে একটি ব্যাখ্যা জমা দেওয়া।

ব্যাখ্যা টানা হওয়ার পরে, প্রতিক্রিয়া ফেডারেল ট্যাক্স সার্ভিসে জমা দেওয়া উচিত। আইনে পরিবর্তনের কারণে, 01/01/17 থেকে অনুরোধের প্রতিক্রিয়া শুধুমাত্র টেলিযোগাযোগ নেটওয়ার্কের মাধ্যমে বৈদ্যুতিনভাবে প্রেরণ করা হয়। অর্থাৎ, আপনি যদি 01/01/17 এর পরে একটি অনুরোধ পেয়ে থাকেন, তাহলে আপনি একটি বিশেষ যোগাযোগ অপারেটরের মাধ্যমে শুধুমাত্র ইলেকট্রনিক বিন্যাসে এর উত্তর জমা দিতে পারেন। আপনি যে তারিখ থেকে রসিদ পাঠিয়েছেন তার 5 দিনের মধ্যে আপনাকে অবশ্যই একটি ব্যাখ্যা পাঠাতে হবে।

ব্যাখ্যা প্রদানে ব্যর্থতার দায়বদ্ধতা

আইনের পরিবর্তনগুলি ডেস্ক অডিটের সময় আবিষ্কৃত অসঙ্গতির ব্যাখ্যা প্রদানের বিন্যাসকেই প্রভাবিত করে না, তবে প্রতিক্রিয়া প্রদানের পদ্ধতি লঙ্ঘনের জন্য প্রদত্ত দায়ও প্রভাবিত করে। সুতরাং, যদি আপনি একটি প্রতিক্রিয়া জমা দেওয়ার সময়সীমা লঙ্ঘন করেন (রসিদ পাঠানোর তারিখ থেকে 5 দিন), তাহলে এই পরিস্থিতিতে 5,000 রুবেল জরিমানা প্রদান করা হয়। যদি এক বছরের মধ্যে পদ্ধতিটি আবার লঙ্ঘন করা হয়, তাহলে জরিমানার পরিমাণ 20,000 রুবেলে বেড়ে যায়।

একটি ব্যাখ্যা দাখিল করতে বিলম্বের ক্ষেত্রে এবং এমন পরিস্থিতিতে যেখানে একটি উত্তর দেওয়া হয় না উভয় ক্ষেত্রেই জরিমানা করা হবে।

কম্পাইল করার সময় সাধারণ ভুল

নীচে আমরা ভ্যাট রিটার্নের ব্যাখ্যা তৈরি করার সময় সবচেয়ে সাধারণ ভুলগুলি দেখব।

ভুল #1।উত্তর কাগজে দেওয়া আছে।

আইনী পরিবর্তনগুলি কার্যকর হওয়ার আগে, অর্থাৎ 01/01/17 এর আগে, প্রদানকারী অনুরোধের প্রতিক্রিয়া প্রদানের ফর্মটি বেছে নিতে পারে - ইলেকট্রনিক বা কাগজ৷ 01/01/17 এর পর, ফেডারেল ট্যাক্স সার্ভিস শুধুমাত্র কাগজে দেওয়া ব্যাখ্যাগুলিকে অবৈধ বলে গণ্য করে।

ভুল #2।একটি প্রতিক্রিয়া প্রদানের সময়সীমা ফেডারেল ট্যাক্স পরিষেবা দ্বারা পাঠানোর 5 দিন পরে শেষ হয়৷

প্রতিক্রিয়ার সময়সীমার জন্য রিপোর্টিং পয়েন্ট হল যেদিন অনুরোধটি গৃহীত হয়েছিল (যেদিন রসিদ পাঠানো হয়েছিল)। অর্থাৎ, ফেডারেল ট্যাক্স সার্ভিস অনুরোধটি পাঠানোর মুহূর্ত থেকে, প্রদানকারীকে এটি গ্রহণ করার জন্য সর্বাধিক 11 কার্যদিবস দেওয়া হয়, সেইসাথে আঁকতে এবং একটি প্রতিক্রিয়া পাঠানোর জন্য: 6 দিন - অনুরোধ গ্রহণের সাথে 5 দিন - একটি ব্যাখ্যা পাঠানো।

ভুল #3।ফেডারেল ট্যাক্স সার্ভিস ঘোষণা দাখিল করার তারিখ থেকে 30 দিনের মধ্যে অনুরোধ পাঠায়।

রুব্রিক "প্রশ্ন ও উত্তর"

প্রশ্ন নং 1।স্যাটেলাইট এলএলসি ত্রুটিগুলি ব্যাখ্যা করার জন্য একটি অনুরোধ পেয়েছে যা ভ্যাট ট্যাক্স বেসকে ছোট করে দেখায়। স্যাটেলাইট দ্বারা সম্পাদিত নথি এবং পুনঃগণনাগুলির পুনর্মিলন করার পরে, একটি ত্রুটির উপস্থিতি নিশ্চিত করা হয়েছিল, অর্থাৎ, সংস্থাটি প্রকৃতপক্ষে প্রদেয় করের পরিমাণকে অবমূল্যায়ন করেছিল। কিভাবে স্যাটেলাইট ট্যাক্স পরিমাণ সমন্বয় করতে হবে? কিভাবে একটি প্রয়োজন একটি সঠিক প্রতিক্রিয়া লিখতে?

এই ক্ষেত্রে, স্যাটেলাইটকে অবশ্যই একটি আপডেটেড ট্যাক্স রিটার্ন জমা দিতে হবে যাতে সঠিক পরিমাণ ট্যাক্স পরিশোধ করতে হবে। অনুরোধের জন্য একটি ব্যাখ্যা প্রদান করার প্রয়োজন নেই. একটি "স্পষ্টীকরণ" জমা দেওয়ার সময়সীমা হল অনুরোধ গ্রহণের রসিদ পাঠানোর তারিখ থেকে 5 দিন।

প্রশ্ন নং 2।ফেডারেল ট্যাক্স সার্ভিসের পরিদর্শনের সময়, Kurs LLC-এর ঘোষণার তথ্য এবং কাউন্টারপার্টি দ্বারা প্রদত্ত তথ্যের মধ্যে অসঙ্গতি চিহ্নিত করা হয়েছিল। 07/12/17 "কোর্স" এ একটি চাহিদা পাঠানো হয়েছে। Kurs হিসাবরক্ষকের দ্বারা নথিগুলির অধ্যয়নের সময়, এটি প্রকাশিত হয়েছিল যে প্রতিপক্ষের ঘোষণায় নির্দিষ্ট চালানটি আসলে Kurs দ্বারা জারি করা হয়নি (কোন লেনদেন নেই)। কিভাবে একজন Kurs হিসাবরক্ষক সঠিকভাবে একটি প্রয়োজনীয়তা সাড়া দিতে পারেন?

একটি অপ্রমাণিত লেনদেনের সত্যতা অবশ্যই সারণীতে প্রতিফলিত হতে হবে, যার ফর্ম ফেডারেল ট্যাক্স সার্ভিসের আদেশ দ্বারা অনুমোদিত হয়েছিল (MMV-7-2/189 তারিখ 05/08/15)৷ সারণীতে নিশ্চিত করা হয়নি এমন লেনদেনের পরিমাণ, কাউন্টারপার্টির বিশদ বিবরণ (টিআইএন), তারিখ এবং চালান নম্বর নির্দেশ করা উচিত।

কর অফিসে ভ্যাট রিটার্নের স্পষ্টীকরণ জমা দেওয়ার পদ্ধতিতে 2017 সাল থেকে কী পরিবর্তন হয়েছে? এখন কিভাবে আমি একটি ডেস্ক অডিটের সময় ব্যাখ্যা জমা দিতে পারি? এটা কি এখন ইলেকট্রনিকভাবে ব্যাখ্যা প্রেরণ করা প্রয়োজন? আপনি এই নিবন্ধে এই এবং অন্যান্য প্রশ্নের উত্তর, সেইসাথে একটি নমুনা ব্যাখ্যা পাবেন।

যখন ব্যাখ্যা চাওয়া হয়

ভ্যাট রিটার্ন প্রাপ্তির পরে, ট্যাক্স পরিদর্শক এটির সাথে সনাক্ত করতে পারে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 88 ধারার ধারা 3):

- ত্রুটি;

- নথির সাথে দ্বন্দ্ব;

- ট্যাক্স ইন্সপেক্টরেটের কাছে উপলব্ধ তথ্যের সাথে অসঙ্গতি।

এই ধরনের পরিস্থিতিতে, ভ্যাট রিটার্ন জমা দেওয়া সংস্থা বা স্বতন্ত্র উদ্যোক্তার কাছ থেকে স্পষ্টীকরণের অনুরোধ করার অধিকার কর অফিসের রয়েছে। এই উদ্দেশ্যে, কর কর্তৃপক্ষ স্পষ্টীকরণের জন্য একটি অনুরোধ পাঠায় (8 মে, 2015 নং ММВ-7-2/189 তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের আদেশের পরিশিষ্ট নং 1)।

কিভাবে ব্যাখ্যা জমা দিতে হয়: ধাপে ধাপে নির্দেশাবলী 2017

ধরা যাক 2017 সালে আপনি আপনার ভ্যাট রিটার্নের ব্যাখ্যা দেওয়ার জন্য কর কর্তৃপক্ষের কাছ থেকে একটি অনুরোধ পেয়েছেন। ধরা যাক যে ট্যাক্স কর্তৃপক্ষ ঘোষণায় কিছু দ্বন্দ্ব আবিষ্কার করেছে। কিভাবে এগিয়ে যেতে? আমরা নির্দেশাবলীতে ব্যাখ্যা করব এবং একটি নমুনা ব্যাখ্যা প্রদান করব।

ধাপ 1. আপনার দাবির রসিদ জমা দিন

প্রথমে, কর কর্তৃপক্ষকে ব্যাখ্যার জন্য অনুরোধের একটি ইলেক্ট্রনিক রসিদ পাঠান (15 এপ্রিল, 2015 তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের আদেশের পরিশিষ্টের 14 নং ММВ-7-2/149)।

অনুরোধ পাঠানোর তারিখ থেকে ছয় কার্যদিবসের মধ্যে রসিদ জমা দিন (ধারা 5.1, নিবন্ধ 23, ধারা 6, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 6.1 অনুচ্ছেদ)। যদি নির্দিষ্ট সময়ের মধ্যে রসিদ জমা দেওয়া না হয়, তবে ছয় দিনের মেয়াদ শেষ হওয়ার তারিখ থেকে 10 কার্যদিবসের মধ্যে, কর কর্তৃপক্ষের ব্যাঙ্ক অ্যাকাউন্টগুলি ব্লক করার অধিকার থাকবে, সেইসাথে ইলেকট্রনিক অর্থ স্থানান্তর (অনুচ্ছেদের 6 ধারা) 6.1, ধারা 23 এর ধারা 5.1, ধারা 2 ধারা 3, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 76 ধারার ধারা 11 এর ধারা 2)।

ধাপ 2. চিহ্নিত দ্বন্দ্বের সাথে মোকাবিলা করুন

পরিদর্শনে দ্বন্দ্ব (অসঙ্গতি) পাওয়া গেছে ঘোষণায় প্রতিফলিত অপারেশনগুলির কোনটি খুঁজে বের করুন। প্রাপ্ত অনুরোধের সাথে এই ধরনের ক্রিয়াকলাপের একটি তালিকা অবশ্যই সংযুক্ত করতে হবে (6 নভেম্বর, 2015 নং ED-4-15/19395 তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের চিঠির পরিশিষ্ট)। এই তালিকার প্রতিটি এন্ট্রির জন্য, ট্যাক্স ইন্সপেক্টরেট চারটি সম্ভাব্য ত্রুটি কোডের একটি রেফারেন্সের জন্য নির্দেশ করে, যার ডিকোডিং রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের 6 নভেম্বর, 2015 তারিখের চিঠির পরিশিষ্টে দেওয়া হয়েছে। ED-4- 15/19395।

ধাপ 3: আপনার ভ্যাট রিটার্ন দুবার চেক করুন

চিহ্নিত অসঙ্গতিগুলির জন্য ভ্যাট ট্যাক্স রিটার্ন পূরণ করার সঠিকতা দুবার পরীক্ষা করুন। এইভাবে, বিশেষ করে, ইনভয়েসগুলির সাথে ঘোষণার এন্ট্রিগুলির পুনর্মিলন প্রয়োজন হতে পারে৷ তদুপরি, রেকর্ডগুলির বিশদগুলি সঠিকভাবে পূরণ করার দিকে মনোযোগ দিন যার জন্য অসঙ্গতিগুলি প্রতিষ্ঠিত হয়েছে: তারিখ, সংখ্যা, মোট, করের হার এবং ক্রয়ের (বিক্রয়) ব্যয়ের উপর নির্ভর করে ভ্যাটের পরিমাণের সঠিক গণনা।

ধাপ 4. স্পষ্টীকরণ বা আপডেট করা ঘোষণা জমা দিন

একবার আপনি আপনার ভ্যাট রিটার্ন দুবার চেক করলে, পরবর্তী পদক্ষেপের জন্য আপনার কাছে দুটি বিকল্প রয়েছে, যথা:

- ফেডারেল ট্যাক্স সার্ভিসে সঠিক তথ্য সহ একটি আপডেট ট্যাক্স রিটার্ন জমা দিন (যদি ত্রুটি চিহ্নিত করা হয় এবং সেগুলি প্রদেয় ভ্যাটের পরিমাণকে ছোট করে দেখায়);

- ফেডারেল ট্যাক্স সার্ভিসকে ব্যাখ্যা প্রদান করুন (যদি চিহ্নিত ত্রুটি বা বৈপরীত্যগুলি ভ্যাটের পরিমাণকে প্রভাবিত না করে বা যদি, আপনার মতে, কোনও ত্রুটি ছিল না)।

অনুরোধ প্রাপ্তির তারিখ থেকে পাঁচ কার্যদিবসের মধ্যে কর কর্তৃপক্ষের কাছে ব্যাখ্যা বা একটি আপডেট করা ভ্যাট রিটার্ন জমা দিতে হবে।

2017 সাল থেকে, ব্যাখ্যাগুলি শুধুমাত্র ইলেকট্রনিক আকারে

2017 সাল থেকে, ভ্যাট রিটার্নের ব্যাখ্যা একটি ইলেকট্রনিক ডকুমেন্ট ম্যানেজমেন্ট অপারেটরের মাধ্যমে টেলিকমিউনিকেশন চ্যানেলের মাধ্যমে একচেটিয়াভাবে বৈদ্যুতিন আকারে জমা দেওয়া যেতে পারে। কাগজে ব্যাখ্যা প্রদান করার সময়, এই ধরনের ব্যাখ্যা 2017 সাল থেকে জমা দেওয়া বিবেচনা করা হয় না। অর্থাৎ, "কাগজে" ব্যাখ্যা জমা দেওয়া সম্পূর্ণরূপে সমস্ত অর্থ হারিয়ে ফেলে। এটি রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 88 ধারার অনুচ্ছেদ 3 এর নতুন অনুচ্ছেদ 4 দ্বারা সরবরাহ করা হয়েছে।

উল্লেখ্য যে 2017 সাল পর্যন্ত, রাশিয়ার ফেডারেল ট্যাক্স সার্ভিস বিশ্বাস করত যে ভ্যাট রিটার্নের ব্যাখ্যাগুলি কাগজে বিনামূল্যে বা টেলিকমিউনিকেশন চ্যানেলের মাধ্যমে একটি ইলেকট্রনিক ডকুমেন্ট ম্যানেজমেন্ট অপারেটরের মাধ্যমে আনুষ্ঠানিক আকারে জমা দেওয়া যেতে পারে (ফেডারেল ট্যাক্স সার্ভিসের চিঠির পরিশিষ্ট রাশিয়ার তারিখ 6 নভেম্বর, 2015 নং. ED-4 -15/19395)। 2017 সাল থেকে, "কাগজ" বিকল্পটি সম্পূর্ণরূপে বাদ দেওয়া হয়েছে।

ব্যাখ্যাগুলির বিন্যাস, যা 2017 সালে ব্যাখ্যাগুলি প্রেরণের উদ্দেশ্যে করা হবে, 16 ডিসেম্বর, 2016 নং ММВ-7-15/682 তারিখের ফেডারেল ট্যাক্স সার্ভিসের আদেশ দ্বারা অনুমোদিত হয়েছিল৷ (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 88 ধারার অনুচ্ছেদ 3 এর অনুচ্ছেদ 4)। বিচার মন্ত্রণালয় ১৩ জানুয়ারি আদেশটি নিবন্ধন করে। এটি 10 দিন পরে কার্যকর হয়েছিল - 24 জানুয়ারী, 2017। এই বিষয়ে, এই বিন্যাস ব্যবহার করে ব্যাখ্যা তৈরি করার সময়, কিছু অদ্ভুততা থাকতে পারে। যাইহোক, সাধারণভাবে, ভ্যাট রিটার্নের ব্যাখ্যার একটি নমুনা, যা 2017 সালে ফেডারেল ট্যাক্স সার্ভিসে জমা দেওয়ার প্রয়োজন হতে পারে, এইরকম দেখতে হতে পারে:

2017 থেকে নতুন জরিমানা

যদি, ভ্যাট রিটার্নের একটি ডেস্ক অডিটের অংশ হিসাবে, কর কর্তৃপক্ষ স্পষ্টীকরণের জন্য অনুরোধ করে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 88 এর ধারা 3), তাহলে সেগুলি অবশ্যই পাঁচ দিনের মধ্যে জমা দিতে হবে। যাইহোক, পূর্বে ট্যাক্স আইনে ব্যাখ্যা প্রদানের প্রয়োজনীয়তা মেনে চলতে ব্যর্থতার জন্য কোনো দায়বদ্ধতা ছিল না। এবং কিছু করদাতা কর পরিদর্শকদের অনুরোধ উপেক্ষা করেছেন।

1 জানুয়ারি, 2017 থেকে পরিস্থিতি বদলে যাবে। (অসময়ে জমা) ব্যাখ্যা প্রদানে ব্যর্থতার জন্য, 5,000 রুবেল জরিমানা চালু করা হয়েছিল এবং একটি ক্যালেন্ডার বছরের মধ্যে পুনরাবৃত্তি লঙ্ঘনের জন্য - 20,000 রুবেল। এটি রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 129.1 এর নতুন শব্দ দ্বারা সরবরাহ করা হয়েছে, যা ফেডারেল আইন নং 130-FZ এর 1 মে, 2016 তারিখের অনুচ্ছেদ 13 এর অনুচ্ছেদ দ্বারা প্রবর্তিত হয়েছিল।