Značajke računovodstva jela, vođenje knjigovodstvenog dnevnika. Obračun i otpis posuđa u ustanovama Kako pravilno popuniti dnevnik posuđa

Obrazac dnevnika za posuđe i pribor za jelo koji se izdaje zaposlenima organizacije za izvještavanje (OP-19) odobren je Rezolucijom Državnog komiteta za statistiku Rusije od 25. decembra 1998. godine N 132.

Gdje se koristi ovaj obrazac dnevnika OP-19?

Pružanje ugostiteljskih usluga u servisnoj sali, restoran, kantina, kafić ne mogu bez upotrebe posuđe i pribor za jelo, budući da ovi predmeti ne samo da treba da se koriste za njihovu namjenu, već i da se harmonično uklope u dizajn servisne sobe i koncept objekta.

U skladu sa sanitarnim i epidemiološkim zahtjevima za javne ugostiteljske objekte, broj istovremeno korištenih u restoranu ili kafiću posuđe i pribor za jelo mora obezbediti normalne aktivnosti organizacije.

Trenutno takve norme nisu odobrene. U sovjetsko doba, potrebe ugostiteljskog objekta za posuđem i priborom za jelo izračunavane su prema posebnim standardima, koji su razvijeni uzimajući u obzir upotrebu tri do četiri kompleta posuđa i pribora za jelo po mjestu posjetitelja (dva kompleta su u opticaju, ostali su u sudoperu). Ovaj broj kompleta obezbjeđuje normalnu uslugu posjetiteljima restorana (kafea), uz dvostruko do tri puta veći promet lokala po satu. Ako je mjesto zauzeto samo jednom na sat, potreba za posuđem i priborom za jelo obično se smanjuje na jedan i po komplet (vidi →)

Minimalni zahtjevi kvaliteta za posuđe i pribor za jelo određuju odgovarajući GOST u zavisnosti od vrste i klase ugostiteljskog objekta.

Sav pribor za jelo i jelo ide u ostavu ugostiteljskog objekta i obračunava se. Po potrebi inventar se izdaje proizvodnji za pružanje ugostiteljskih usluga(vidi → )

Posuđe i pribor za jelo su zalihe za višekratnu upotrebu, ne troše se odmah, kao sirovine, na primjer, već su u stalnom prometu. Stoga u trpezariji ili restoranu treba da postoji čista kontrolu kretanja posuđa i pribora za jelo.

U tu svrhu ugostiteljsko preduzeće vodi evidenciju o posuđu i priboru za jelo, koja se izdaje zaposlenima u organizaciji na prijavu. Ovaj časopis odražava radnje na izdavanju, vraćanju i identifikaciji nestašica posuđa i pribora za jelo.

Ko sastavlja Dnevnik u obrascu OP-19?

Blagovremeno i kvalitetno izvođenje primarnih računovodstvenih dokumenata, njihov blagovremeni prenos na računovodstveni prikaz, kao i pouzdanost podataka sadržanih u njima osiguravaju lica koja su sastavila i potpisala ovaj časopis.

Obično su takve osobe zaposlenici koji direktno rade sa ovim posuđem i uređajima ( upravnik hale ili konobar) i odgovorni su za sigurnost posuđa i pribora u prometu. Njegove odgovornosti uključuju:

- prijem i izdavanje posuđa i pribora za jelo u servisni prostor;

- vođenje evidencije stonog posuđa i pribora za jelo, kao i podnošenje primarne dokumentacije koja odražava njihovo kretanje računovodstvu.

brigadir (upravnik hale) prima iz ostave prije početka rada hale setovi posuđa i pribora za jelo, organizuje njihovu kontinuiranu cirkulaciju u sali, izdaje izvještaje konobarima koji rade tog dana, učestvuje u otpis bitke, otpad, gubitak, oštećenje stvari i sprovođenje inventara.

Naknadno izdavanje i promet posuđa i pribora za jelo između konobara i mašina za pranje sudova u toku dana (smjena) vrši se po redu zamjene. Na kraju radnog dana Posuđe i pribor za jelo obavezno vrati se konobaru (menadžeru), što bi takođe trebalo pratiti fizičko stanje svakog vraćenog artikla.

Kako pravilno popuniti Dnevnik?

Za tvoju informaciju. U skladu sa Zakonom o računovodstvu, obrasce primarnih dokumenata odobrava rukovodilac organizacije, uključujući i u slučaju korištenja jedinstvenih obrazaca primarnih računovodstvenih dokumenata. Upotreba Loga mora se odraziti na ugostiteljstvo.

Naslov časopisa kaže:

– naziv organizacije i njene strukturne jedinice;

– period za koji je dnevnik otvoren;

– položaj, potpis, prepis potpisa lica odgovornog za vođenje Žurnala.

U tabelarnom dijelu, na čijem početku izvođač navodi datum kada je stranica popunjena, označava:

– kompletan naziv jela koja se izdaju za taj dan sa svojom šifrom u skladu sa Klasifikatorom proizvoda i mjernom jedinicom;

– za svaku odgovornu osobu(konobar) označava u kvantitativnom smislu koliko primljeno, vratio posuđe i pribor za jelo, a količina je takođe posebno naznačena razbijeno posuđe i izgubljeno; Istovremeno se sastavlja Zakon o oštećenju, otpadu i gubitku posuđa i pribora ().

Potpis u dnevniku finansijski odgovorna osoba I zaposlenima kojima se podnose izvještaji setovi posuđa i pribora za jelo.

Uz automatsku obradu, moguće je korištenje Dnevnika u obliku posebnog izvoda u računovodstvenom programu.

Ispravke u Dnevnik (obrazac OP-19) može se samo upisati u dogovoru sa finansijski odgovornim licem i odgovornim licem, što mora biti potvrđeno svojim potpisima s naznakom datuma takvih ispravki.

Dnevnik je sastavljen u nekoliko primjeraka i prenosi se finansijski odgovornom licu za skladištenje, u računovodstveno odeljenje da prikaže operacije za obračun nestašice, u nekim slučajevima - u pravnu službu za podnošenje potraživanja krivom licu.

Šta se onda dešava sa obrascem dnevnika (OP-19)?

Časopis je potreban kao izvor informacija za internu kontrolu u organizaciji u sljedećim slučajevima:

- Za kontrolu nad utvrđenim standardima gubitak posuđa i pribora za jelo;

- at identifikovanje nedostataka kao rezultat razbijenog posuđa ili njihovog gubitka.

Posuđe i pribor za jelo su predmeti izdržljiv, njihov rok upotrebe može biti duži od godinu dana, i habanje zavisi od intenziteta i uslove rada.

Zbog toga rasklapanje zbog oštećenja, otpadaka, oštećenja, nemogućnosti dalje upotrebe posuđe i pribor za jelo može biti samo po isteku određeno vrijeme. U ovom slučaju u ugostiteljstvu razvijaju se standardi za otpis posuđa i pribora za jelo(operativni gubici). Organizacija to može učiniti na svoju ruku ili koristiti sektorsku naredbu Ministarstva trgovine br. 276 od 29.12.1982. Na primjer, norme za operativne gubitke pribora utvrđene su ovom naredbom kao procenat godišnjeg prometa.

Na osnovu čin o oštećenju, otpadu i gubitku posuđa i pribora sa dodatkom časopis prihvata se čelnik ugostiteljske organizacije odluka o otpisu nedostajuće i oštećeno posuđe i pribor za jelo prema razv standardima. Iznad ove granice troškovi pribora za jelo se naplaćuju od okrivljenih lica.

U svakom konkretnom slučaju potrebno je utvrditi uzrok incidenta i pronaći krivca. Ima i primjera kada niko nije kriv u borbi ili pajseru (npr. razlog je fizičko istrošenost).

Ako dođe do tuče oko posuđa krivicom pijanog posetioca, onda ugostiteljski objekat ima pravo da od njega zahteva naknada štete. Slične radnje će se poduzeti u situaciji kada dođe do gubitka posuđa i pribora za jelo kriv je radnik kompanije.

Da privuku zaposlenog za finansijsku odgovornost potrebno je da poslodavac dokazao obim štete koja mu je pričinjena. At odsustvo dokumenti koji potvrđuju njegovu implementaciju - časopis i Zakona o oštećenju, otpadu i gubitku posuđa i pribora, zaposleni može osporiti svoju finansijsku odgovornost na sudu.

Šteta zaposleni može nadoknaditi dobrovoljno po dogovoru sa poslodavcem ili na sudu. osim toga, poslodavac ima pravo odbiti(u cijelosti ili djelimično) od naplate štete od zaposlenog.

U računovodstvu iznos štete za izgubljeno posuđe i pribor za jelo se uzima u obzir kao dio ostalih prihoda u izvještajnom periodu u kojem je sud donio odluku o njihovom oporavku ili su oglašeni krivim.

Bilješka:

Za otpis polomljenog posuđa na podračunu 1319 „Ostali materijal“ u državnim ustanovama koje na bilansu imaju menze ili ugostiteljska odeljenja vodi se dnevnik na obrascu broj 325. Upise u Dnevnik na obrascu broj 325 vrše nadležna službena lica. Stalna komisija prati pravilno vođenje Žurnala na Obrascu broj 325 i tromjesečno (mjesečno) sačinjava akt o otpisu pokvarenog suđa, koji daje saglasnost starješine organa vlasti.

Dodatak 39

Republika Kazahstan

od 02.08.2011.godine br.390

Obrazac br. 395

Fusnota. Dodatak 39 izmijenjen naredbom ministra finansija Republike Kazahstan od 12. oktobra 2013.№ 480(stupa na snagu po isteku deset kalendarskih dana od dana prvog zvaničnog objavljivanja).

Korice uzorka

_____

računovodstva)

Knjiga knjigovodstva životinja

Koristeći ovaj uzorak, odštampajte sve stranice f. br. 395

Životinjske vrste _______________________

Starosna grupa __________________

Provjerite _______________________________

Nastavak

itd. do kraja (odlučivanje svakih 16 poena)

Bilješka:

Koristi se za analitičko knjigovodstvo mladih životinja i tovljenika na podračunu 1319 „Ostali materijali“. U Knjizi prema obrascu broj 395 otvaraju se posebna analitička konta za vrste i starosne grupe mladih životinja i tovljenika.

U centralizovanim računovodstvenim odeljenjima otvaraju se knjige na obrascu br. 395 za svaku državnu agenciju koja poslužuje.

Dodatak 40

po nalogu v.d ministar finansija

Republika Kazahstan

od 02.08.2011.godine br.390

Obrazac br. 396

____

Naziv vladine agencije (centralizovano

računovodstva)

Spomen nalog 13

za ___________________godinu.

Kumulativni izvještaj o potrošnji materijala

| br. | datum | br. dokumenta | Naslov dokumenta | Kreditni računi/podračuni | |||

| Ukupno | |||||||

| Ukupno |

nastavak

| Debitni računi/podračuni | uključujući i državne agencije (materijalno odgovorna lica) | ||||||||||||

| Specifičnosti | Suma | Specifičnosti | Suma | ukupno | |||||||||

Izvođač ___________________________________

pozicija potpis puno ime

Glavni računovođa _____________________________ Dodatak ____on

potpis punim imenom listovi

Bilješka:

"Akumulativni izvod na obrascu broj 396 spomen-reda 13 koristi se za evidentiranje transakcija utroška materijala na podračunima 1311 "Građevinski materijal", 1312 "Materijal za obrazovne, naučnoistraživačke i druge svrhe", 1313 "Lijekovi i zavoji", 1315 "Gorivo, gorivo i maziva", 1316 "Materijal za domaćinstvo i kancelarijski materijal", 1318 "Rezervni dijelovi", 1319 "Ostali materijali", osim hrane, radne odjeće i drugih ličnih stvari.

Podaci iz primarnih isprava o utrošku materijala unose se u Zbirni obračun na Obrascu broj 396 Memorijal 13: izjave u Obrascu br. 410, prijemne kartice u Obrascu br. 431 i drugi utrošni dokumenti primljeni od servisiranih državnih organa.

Na kraju mjeseca za svaku državnu agenciju i za centralizirano računovodstvo općenito se izračunavaju zbrojevi za zadužene i odobrene račune i podračune. Akumulaciju na obrascu broj 396 spomen-reda 13 potpisuju izvršilac i glavni računovođa ili lice koje on ovlasti, nakon čega se podaci prenose u knjigu na obrascu broj 308 „Dnevnik-glavni“.

Dodatak 41

po nalogu v.d ministar finansija

Republika Kazahstan

od 02.08.2011.godine br.390

Obrazac br. 397

____

Naziv vladine agencije (centralizovano

računovodstva)

potvrđujem:

potpis punim imenom

Izjava za izdavanje stočne hrane i stočne hrane za ___________________.

itd. do kraja (odlučivanje svakih 16 poena)

Zadnja strana f. br. 397

itd. do kraja (odlučivanje svakih 16 poena)

| Ukupno | X | |||||||||

| Cijena po jedinici | X | |||||||||

| Suma | X |

izdao ________________________________________________________________

pozicija potpis puno ime

Provjeren i ocijenjen od strane računovođe _____________________________________

potpis punim imenom

Bilješka:

Koristi se za izdavanje stočne hrane i stočne hrane iz skladišta na podračunu 1319 „Ostali materijali“ za ishranu radne stoke i drugih životinja. Distribucija stočne hrane i stočne hrane vrši se u skladu sa utvrđenim standardima.

Svaka isporuka stočne hrane i stočne hrane potvrđuje se potpisom primaoca. Na kraju mjeseca Izjavu na obrascu broj 397 odobrava rukovodilac organa državne uprave i služi kao osnov za otpis izdate stočne hrane i stočne hrane kao rashoda.

Dodatak 42

po nalogu v.d ministar finansija

Republika Kazahstan

od 02.08.2011.godine br.390

Obrazac br. 398

____

Naziv vladine agencije (centralizovano

računovodstva)

potvrđujem:

Šef vladine agencije

________________________________________

potpis punim imenom

od "____" ________________ g.

Spomen nalog 11

za ___________________godinu.

Set akumulativnih izvoda za prijem prehrambenih proizvoda

| br. | Finansijski odgovorna osoba | Kod vladine agencije | Naziv dobavljača | sa kredita računa 3210 | |||||||||||||

| na teret računa/podračuna | |||||||||||||||||

| Ukupno | Ukupno | ||||||||||||||||

Izvođač ___________________________________________________

pozicija potpis puno ime

Glavni računovođa ____________________ Dodatak na ______ listova

potpis punim imenom

Bilješka:

Šifra na obrascu broj 398 spomen-reda 11 koristi se u slučajevima kada se sastavlja više akumulativnih izvještaja za knjigovodstvo prehrambenih proizvoda na podračunu 1314 „Prehrambeni proizvodi“. Na podračunu 1319 „Ostali materijali“ evidentira se povratna i nepovratna ambalaža.

Na kraju mjeseca podaci akumulativnih izvoda (po obrascu br. 300) za pojedine državne institucije unose se u Kodeks prema obrascu broj 398, spomen-red 11, a zbrojevi se obračunavaju za sve kolone red. Memorijalni nalog 11 potpisuju izvršilac i glavni računovođa ili lice koje on ovlasti, nakon čega se podaci prenose u knjigu po obrascu broj 308 „Dnevnik-glavni“.

Dodatak 43

po nalogu v.d ministar finansija

Republika Kazahstan

od 02.08.2011.godine br.390

Obrazac br. 399

Uzorak 1. stranice f. br. 399

____

Naziv vladine agencije (centralizovano

računovodstva)

Kumulativna izjava o potrošnji hrane

za ___________________________________

Finansijski odgovorno lice ________________________________

| Nomenklaturni broj | Naziv prehrambenih proizvoda | Jedinica | Dani u mjesecu | |||||||||||

| Broj zadovoljnih | ||||||||||||||

| Potrošeno | Cijena po jedinici | Iznos, tenge | ||||||||||||

| Meso (junetina, jagnjetina) | kg | |||||||||||||

| Svinjetina | ||||||||||||||

| Bird | ||||||||||||||

| Nusproizvodi (jetra, bubrezi, jezik, mozak) | ||||||||||||||

| Kuvana kobasica | ||||||||||||||

| Krfte, kobasice |

| Riba | kg | |||||||||||||

| Haringa | ||||||||||||||

| Maslac | ||||||||||||||

| Ghee | ||||||||||||||

| Margarin | ||||||||||||||

| Biljno ulje | ||||||||||||||

| Sveže mleko | l | |||||||||||||

| Kondenzirano mlijeko | kg | |||||||||||||

| Kefir | l | |||||||||||||

| Kajmak | kg | |||||||||||||

| Svježi sir | ||||||||||||||

| Sir | ||||||||||||||

| Jaje | PC | |||||||||||||

| Mliječne formule | kg | |||||||||||||

| Pšenično brašno | ||||||||||||||

| Škrob | ||||||||||||||

| Heljda | ||||||||||||||

| Griz | ||||||||||||||

| Rice | ||||||||||||||

| Proso |

nastavak stranice 1. f. br. 399

| Nomenklaturni broj | Naziv prehrambenih proizvoda | Jedinica | Dani u mjesecu | |||||||||||

| Broj zadovoljnih | ||||||||||||||

| Potrošeno | Cijena po jedinici | Iznos, tenge | Broj korištenih proizvoda | |||||||||||

| Rezanci, vermičeli, rogovi | kg | |||||||||||||

| Pasta | ||||||||||||||

| Hercules | ||||||||||||||

| Grašak | ||||||||||||||

| Rafinirani šećer | ||||||||||||||

| Granulirani šećer | ||||||||||||||

| Džem, džem | ||||||||||||||

| Razni džemovi | ||||||||||||||

| Bomboni od voća i bobica | ||||||||||||||

| Razni kolačići | ||||||||||||||

| Kompot (sušeno voće) | ||||||||||||||

| Suvi žele | ||||||||||||||

| Jabuke | ||||||||||||||

| Krompir | ||||||||||||||

| Svježi i kiseli kupus | ||||||||||||||

| Luk | ||||||||||||||

| Šargarepa | ||||||||||||||

| Cvekla | kg | |||||||||||||

| Pšenični hljeb | kg | |||||||||||||

| ražani hljeb | ||||||||||||||

| Kafa | ||||||||||||||

| Tea |

U prilogu su _____________________ dijelovi zahtjeva za meni

Provjereno ________________________________________________________________

pozicija potpis puno ime

Sastavio ________________________________________________________________

pozicija potpis puno ime

Izvještaj o šteti, otpadu i gubitku posuđa i pribora na obrascu OP-8 služi za dokumentovanje trenutnog stanja u organizaciji. Potrebno je potvrditi činjenicu oštećenja i rasipanja lomljivih predmeta za njihov daljnji otpis. Bez toga je nemoguće zamisliti kvalitetnu kontrolu kretanja posuđa i pribora za jelo.

FILES

Aplikacija

Sastavljanje akta bit će uobičajeno, prije svega, za ugostiteljske organizacije koje koriste stakleno posuđe u pružanju usluga. U manjoj mjeri - za laboratorije specijalizirane za analizu.

Ukratko, papir je važna karika u protoku dokumenata velikog broja kompanija. Bez toga, računovođa će biti gotovo nemoguće otpisati polomljeno posuđe.

Zakonodavni okvir

Dati obrazac je objedinjeni obrazac OP-8. Uveden je Uredbom Državnog odbora za statistiku broj 132 od 25. decembra 1998. godine. Do 2013. to je bila jedina moguća opcija za ukrašavanje prave borbe posuđa. Ali sada se sve promijenilo.

Svaka konkretna organizacija sama određuje da li će koristiti jedinstvenu formu ili će kreirati sopstvenu formu. U potonjem slučaju, društvo će ga morati uključiti u računovodstvenu politiku posebnim nalogom. Većina organizacija radije koristi poznati, pouzdani obrazac OP-8. Zaista, pored jednostavnosti korištenja, regulatornim organizacijama je lakše razumjeti.

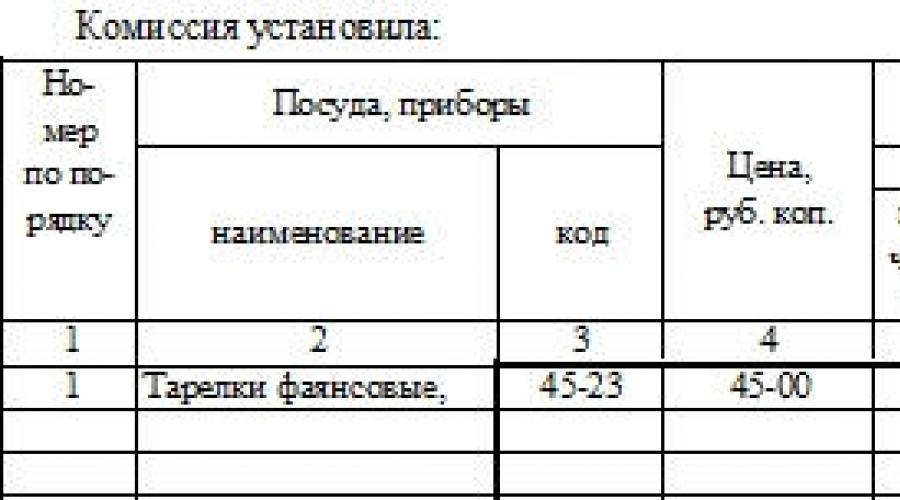

Elementi čina uništavanja, otpada i gubitka posuđa

Akt se sastoji od naslovnog, sadržinskog i dizajnerskog dijela. Naslovni dio (header) podrazumijeva sljedeće informacije:

- Naziv organizacije i odjeljenja.

- Obrasci prema OKUD, OKPO, vrsta djelatnosti prema OKDP.

- Datum i broj akta.

- Izvještajni period. Ovdje postoje dvije kolone. Ali ako je akt sastavljen za određenu jednokratnu činjenicu (a ne za mjesec, godinu ili drugi period), onda se u obje kolone stavlja crtica. Za snimanje će biti dovoljan datum kompilacije.

Sadržaj uključuje i tabelu. Svaki pojedinačni naziv pribora upisuje se u jedan njegov red. Kolone su namijenjene za označavanje:

- Serijski broj.

- Nazivi pokvarenog predmeta i njegova šifra prema postojećoj nomenklaturi.

- Cijene posuđa u rubljama.

- Informacije o tome šta je od navedenog pokvareno, a šta nedostaje.

- Iznosi nedostajućih i razbijenih su u dvije odvojene kolone.

- Količine u komadima i količine polomljenih ili izgubljenih predmeta.

- Okolnosti bitke, raskid ili gubitak.

- Odgovorne osobe za incident.

- Bilješke.

Tablica pretpostavlja prilično veliki broj pojedinačnih naziva posuđa i drugih polomljenih ili izgubljenih predmeta. U većini slučajeva tabela na obje strane obrasca je više nego dovoljna. Tabela se završava sažetkom svih kolona. Glavnica je ukupan iznos razbijenog iznosa.

Formalni dio akta o oštećenju, otpadu i gubitku posuđa i pribora predstavljaju potpisi članova komisije. Prema postojećim zahtjevima, moraju biti najmanje tri osobe. Svi oni potpisuju da su činjenice navedene u radu tačne.

Prevodioci i njihove odgovornosti

U kompanijama koje se često susreću sa potrebom izrade takve dokumentacije potrebno je uvesti sistem praćenja kretanja posuđa i pribora za jelo, kao i raspored toka dokumenata. Na primjer, imenovati nekoga odgovornog za sastavljanje izvještaja na mjesečnoj bazi.

Obaveza sastavljanja akta propisana je ugovorom o radu (ili izmjenom istog). Radna pozicija se može formulisati kao viši konobar, administrator ili nešto drugo. Glavna stvar je postojanje finansijske odgovornosti za izdate setove pribora za jelo.

Algoritam je sljedeći:

- Prije rada odgovorno lice uz potpis prima posuđe iz ostave.

- Stavke se vode pod njegovom kontrolom. Štaviše, daje se konobarima koji komuniciraju sa jelima u svrhu izvještavanja.

- Kada dođe do situacije borbe, otpada ili gubitka, svi slučajevi se bilježe.

- Na kraju radne smjene popunjava se dnevnik posuđa prema obrascu OP-19. Na osnovu njega se popunjavaju akti.

- Vrši se inventar, na osnovu kojeg se evidentira svo posuđe i pribor za jelo.

Odluka uprave

Na samom kraju obrasca ostavljeno je nekoliko redova da administracija ustanove ostavi komentar. To može biti rješenje o počiniocima ili druge napomene. A na samom vrhu, pored naziva dokumenta, nalaze se redovi za menadžersku vizu. Tamo se potpisuje nakon što ga popuni. Rukovodilac dobija kopiju akta iz računovodstva. Uglavnom, rad mora biti pripremljen u najmanje dva primjerka.

- Jedan se dostavlja računovodstvu na otpis i izvještavanje o činjenici bitke.

- Drugi ostaje finansijski odgovornom licu.

Popunjavanje i greške

Preporučljivo je da obrazac popunite elektronskim putem, odštampate ga i stavite potrebne potpise. Ali papirna forma popunjavanja je sasvim prihvatljiva.

Ako u tabeli postoje prazne kolone, preporučljivo je da ih precrtate. Kada se naprave greške, netačni podaci se precrtavaju jednim redom, a pored nje piše „Vjeruj ispravljenom“ i potpisi svih članova komisije i materijalno odgovornog lica. Ovo je jedini način na koji se greška može smatrati ispravljenom.

Odgovorne osobe

Ako u pretposljednjoj koloni nema nikoga za naznačiti, onda postoji posebna formulacija za to: „Krivci u bitci nisu identifikovani“. Čest slučaj je nevraćanje pribora za jelo od strane posetilaca. Takođe je izuzetno teško identifikovati počinioce u ovom slučaju.

Radi praktičnosti i mogućnosti davanja detaljnih formulacija, objedinjuju se redovi pretposljednje kolone akta o oštećenju, otpadu i gubitku posuđa i pribora u obrascu OP-8 i u njima je upisano opće detaljno objašnjenje.

Radeći u restoranima i ugostiteljstvu, mnoge računovođe suočene su sa zadatkom kako pravilno voditi evidenciju posuđa i kuhinjskog pribora. Nema mnogo informacija o ovoj temi, a što je najvažnije, propisi koji su doneseni u ovoj oblasti i koji regulišu konkretno poslovanje ne daju potpuno razumijevanje o tome kako tačno treba voditi računovodstvo i izvještavanje. Stoga računovođe moraju koristiti opće računovodstvene odredbe i pravne akte koji ih objašnjavaju. U članku ćemo govoriti o računovodstvu posuđa i dati primjere knjiženja.

Obračun pribora u ugostiteljskim organizacijama

Posuđe u računovodstvenom izvještaju klasificirano je kao zalihe. Stoga se otpisivanje posuđa kao trošak javlja odjednom.

| Debit | Kredit | Opis |

| 10 (41) | 60 | Kupljeno posuđe i pribor za jelo |

| 60 | 50 (51) | Plaćena nabavka posuđa i pribora za jelo dobavljačima |

| 19 | 10 (41) | PDV na kupljeno posuđe i pribor za jelo |

| 20 | 10 (41) | Posuđe i pribor za jelo se otpisuje za proizvodnju (prebacuje se iz magacina u kuhinju) |

| 94 | 10 | Nedostaje posuđa i pribora za jelo |

Otpisivanje posuđa kao trošak

Odraz zaliha jasno je regulisan računovodstvenim propisima koji ukazuju da se otpis zaliha, u ovom slučaju posuđa i pribora za jelo, odvija istovremeno i ne može se produžiti na više perioda. Pročitajte i članak: → "". Zalihe se priznaju kao rashod kada su ispunjeni sljedeći uslovi:

- Rad se obavlja u skladu sa propisima utvrđenim zakonom i propisima, u skladu sa postojećim ugovorom;

- Visina nastalih troškova mora biti utvrđena i imati dokumentarnu i pravnu osnovu;

- Mora se utvrditi i smjer korištenja zaliha (razlog za otpis).

U skladu sa zakonom i kako bi se izbjegli problemi sa poreskom inspekcijom, troškovi za pribor za jelo i posuđe moraju se odraziti u istom periodu u kojem su nastali, dok odraz troškova nema nikakve veze sa željom organizacije da dobije prihod ili u kom obliku su ti troškovi nastali.

Budući da se posuđe i kuhinjski pribor koji se koriste za pružanje ugostiteljskih usluga obično koriste više puta (sa izuzetkom plastičnog posuđa za jednokratnu upotrebu), organizacija je dužna organizirati računovodstvo i kontrolu sigurnosti.

U računovodstvenim propisima postoji uslov za priznavanje imovine kao zaliha: trošak jedinice ne bi trebao biti veći od 40 hiljada rubalja.

Kontrola se može vršiti na vanbilansnim računima korištenjem jednog od praznih računa i odobrenjem u računovodstvenoj politici organizacije, jer standardni računi nemaju poseban račun za te svrhe. U skladu sa zakonom, troškovi nabavke posuđa, kuhinje i posuđa razvrstavaju se kao materijalni i proizvodni troškovi koji ne podliježu amortizaciji. Dakle, jedina opcija za otpis kao trošak je otpis nakon puštanja u rad, odnosno prenošenje u kuhinju ili mjesto pružanja ugostiteljskih usluga.

Dnevnik za posuđe u ugostiteljskim organizacijama

Kao što je već navedeno, organizacija je dužna da vodi evidenciju posuđa i pribora za jelo radi kontrole njihove ispravnosti i kretanja u proizvodnji. Da bi to učinili, mnoge organizacije specijalizirane za pružanje ugostiteljskih usluga koriste dnevnik posuđa. Trenutno postoji mnogo profesionalnih softvera koji pojednostavljuju zadatak održavanja takve kontrole.

Ali i u ovom slučaju evidencija se vodi u okviru odobrenog jedinstvenog obrasca OP-19. Obično ovaj obrazac vodi odgovorno lice koje ima posebna ovlaštenja u ovom dijelu; takav zaposlenik je odgovoran za sigurnost posuđa, kuhinje i pribora za jelo itd. Ovaj časopis izdaje materijalno zainteresovano lice koje neposredno obavlja svoju radnu aktivnost koristeći posuđe i drugi pribor.

Pored toga, organizacija vodi dnevnik za evidentiranje polomljenog posuđa (OP-8). U ovom slučaju, mora se čuvati u dva primjerka:

- Izdaje se materijalno odgovornom licu;

- Izdaje se računovođi za računovodstvo.

Ovaj dnevnik se sastavlja za izvještajni period po završetku popisa, gdje se iskazuju svi materijalni gubici (pribor za jelo koji se iz nekog razloga više ne može koristiti u proizvodnji) i posebno se označavaju izgubljeni predmeti.

Poresko knjigovodstvo posuđa i pribora za jelo

Prilikom kupovine posuđa, organizacija prodavača mora sastaviti odgovarajuću dokumentaciju (fakture), navodeći PDV uključen u cijenu. Budući da će to biti osnova za odbitak ulaznog PDV-a, što je nesumnjivo pozitivan aspekt u poslovanju privrednog društva koje djeluje kao poreski agent za plaćanje poreza na dodatu vrijednost. Ako iz nekog razloga preduzeće nije obveznik PDV-a, onda neće moći da odbije pretporez.

Također je vrijedno napomenuti da obračun troškova za posuđe, pribor za jelo i kuhinjski pribor smanjuje poreznu osnovicu za obračun poreza na dohodak organizacije.

Nedostaci i gubici posuđa i pribora za jelo

Nakon popisa, često se identifikuju nestašice i gubici materijalne imovine organizacije. Pročitajte i članak: → "". Ako se nakon inspekcije utvrdi manjak koji premašuje normu moguće štete u datom području rada (norma prirodnog gubitka utvrđena je internim pravnim aktima), organizacija ima pravo uskratiti ovu štetu od finansijski odgovoran radnik.

| Debit | Kredit | Opis |

| 73 | 98 | Odraz troška nastale štete namijenjen za nadoknadu |

| 98 | 91.1 | Naknada za iznos nastale štete uračunava se u ostale prihode |

Norme za otpis oštećenog posuđa i pribora za jelo

Vrijedi napomenuti da postoje prosječni industrijski standardi za korištenje posuđa, koji ovise o određenim kriterijima samog posuđa:

- Keramički pribor za jelo;

- Kina;

- Metalni pribor itd.

Primijenjeni standardi služe za preciznije planiranje, obračun i kontrolu kretanja kuhinjskih i stolnih predmeta. Kod nas su se ove norme etablirale dovoljno dugo da izgube na aktuelnosti. Ali svaka pojedinačna organizacija može odrediti svoje standarde za korištenje i uništavanje pribora. Norme se mogu zasnivati na bilo kojem specifičnom kriterijumu koji odgovara aktivnosti:

- Strojno ili ručno pranje posuđa;

- Pribor za bar ili dvoranu;

- Materijal za izradu pribora za jelo itd.

Osnova za obračun može biti kako ukupan obim prodaje pruženih usluga javnog ugostiteljstva, tako i obim prodaje za pojedine vrste pruženih usluga ili interne podjele. Otpisi se mogu vršiti jednom godišnje ili postepeno za svaki izvještajni period (jednom kvartalno ili jednom mjesečno). Sve ovo vam omogućava da se bavite preciznijim planiranjem i održavate odgovarajuće planirane budžete za kupovine, nestašice, troškove itd.

Prekoračenje utvrđenih standarda može poslužiti kao razlog za finansijsku odgovornost osobe odgovorne za ovu oblast rada. Da bi to učinila, organizacija mora sastaviti odgovarajuće izvještaje o postojanju štete i mogućim uzrocima njenog nastanka.

Primjer obračuna otpisa posuđa za godinu dana prema utvrđenim standardima

- Početni podaci: Obim prodaje restorana Golden Lily za 2016. godinu iznosio je 2.000.000,00 rubalja za salu i 1.500.000,00 rubalja za bar. Internim propisima propisani su normativi za lomljenje stakla u iznosu od 1,5% za salu i 2,5% za šank.

- Obračun: Maksimalni iznos štete godišnje za dvoranu = 2.000.000,00 * 0,015 = 30.000,00 rubalja

- Granični iznos štete godišnje po baru = 1.500.000,00 * 0,025 = 37.500,00 rubalja

Tipične greške u obračunu posuđa i pribora za jelo

Greška #1. Obračun ulaznog PDV-a prilikom primjene posebnog režima

Ne smijemo zaboraviti da ako organizacija nije zakonski obveznik poreza na dodatu vrijednost, ona takođe nema pravo na odbitak pretporeza. Ovo je prilično grubo kršenje zakona i imaće neprijatne posledice tokom poreske kontrole.

Greška #2. Vođenje dnevnika posuđa i polomljenog posuđa

Svaka linija poslovanja ima svoje nijanse vođenja aktivnosti. Za organizacije koje pružaju usluge u oblasti javnog ugostiteljstva, takva nijansa je vođenje odgovarajućih časopisa u oblicima utvrđenim zakonom. A kršenje ove odredbe može dovesti do administrativne kazne, uključujući i izricanje novčane kazne organizaciji.

Greška #3. Obrazac OP-8 potrebno je popuniti u dva primjerka

Ovo je također jedan od obaveznih zahtjeva koji se ne smije zaboraviti. U svojoj osnovi, ovaj oblik je pravni akt štete koju je pretrpjela organizacija. Na osnovu toga, rukovodioci mogu obavezati materijalno odgovorno lice da nadoknadi štetu ili nestašicu. Stoga postoje određena pravila za dizajn ovog obrasca:

- Popunjavanje u dva identična primjerka;

- Ove kopije overavaju menadžer i finansijski odgovorni zaposlenik, koji dobija jedan primerak na ruke.

Uobičajena pitanja i odgovori

Pitanje br. 1. Da li je moguće otpisati troškove za posuđe i pribor za jelo za organizacije koje koriste pojednostavljeni poreski sistem?

Organizacija koja koristi poseban režim (STS, „prihodi minus troškovi“) dužna je vrlo pažljivo proučiti spisak troškova koje ima pravo prikazati u računovodstvu svojih glavnih aktivnosti. U ovom slučaju troškovi posuđa i pribora za jelo spadaju u grupu materijalnih i proizvodnih troškova vezanih za osnovnu djelatnost, stoga zakonodavstvo u ovom dijelu ne zabranjuje ovu radnju.

Pitanje br. 2. Može li organizacija prilagoditi pravila za razbijanje posuđa?

Pošto u poreskom zakonodavstvu ne postoji jasna regulativa pravila za razbijanje posuđa, organizacija ima pravo da sama uspostavi takve standarde internim pravnim aktima. Prilagođavanje ovih standarda takođe u potpunosti pada na čelnike organizacije. Imajući opravdane razloge za promjenu postojećeg sistema i veličinu primjenjivih stopa gubitaka za posuđe i pribor za jelo, menadžeri mogu promijeniti interne propise.