Objašnjenja o PDV-u u godini. Elektronski format za davanje objašnjenja o PDV-u. Po kojim procedurama poreski organ može tražiti pojašnjenje?

Od 1. januara 2017. odgovor na zahtjev za pojašnjenje PDV-a morat će se dostavljati isključivo elektronskim putem telekomunikacionih kanala (TCS). Odgovor na zahtjev upućen inspekciji u papirnom obliku smatra se nedostavljenim. Ovo je direktno predviđeno članom 88. Federalnog zakona br. 130-FZ od 01.05.2016. Za nedavanje (ili neblagovremeno dostavljanje) objašnjenja predviđena je kazna od 5.000 rubalja.

Kao dio uredske poreske revizije PDV prijava, inspektorat može poslati obveznicima zahtjev za pojašnjenje bilo koje informacije sadržane u prijavi.

Od 1. januara 2016. poreski obveznici koji podnose prijave elektronskim putem bili su dužni da obezbede prihvatanje zahteva poreskih organa (klauzula 5.1, član 23 Poreskog zakona Ruske Federacije). Ako se to ne učini, ne može se isključiti obustava transakcija na bankovnim računima (klauzula 3, tačka 1.1 člana 76 Poreskog zakona Ruske Federacije). Od 1. januara 2017. odgovori na zahtjeve se moraju slati elektronskim putem.

Koji su zahtjevi sada relevantni?

Postoje tri vrste zahtjeva za pružanje objašnjenja za PDV, čiji format formalizira Federalna porezna služba (odnosno, razvijen je i normativno uspostavljen format elektronskog dokumenta):- prema kontrolnim omjerima;

- o neslaganjima sa ugovornim stranama;

- o informacijama koje nisu uključene u prodajnu knjigu ().

Nakon prijema reklamacije, platilac ima šest radnih dana da pošalje potvrdu o reklamaciji, zatim još pet radnih dana da odgovori na reklamaciju (vikendi i državni praznici nisu uključeni).

Pogledajmo pobliže šta treba učiniti ako se primi zahtjev.

Objašnjenje referentnih omjera

Ako poreski organ izračuna kontrolne omjere u prijavi i nađe netačnosti.Kako će brzo doći. U roku od 1-2 dana nakon slanja. Teoretski, zahtjev se može primiti tokom sva tri mjeseca revizije, ali u praksi poreznici se sa zadatkom snalaze u roku od dan-dva nakon slanja deklaracija.

U kom formatu će doći? Kao pdf fajl.

Koje informacije sadrži? Zahtjev za pojašnjenje kontrolnih odnosa će sadržavati sljedeće informacije:

- Broj referentnog omjera (na primjer, 1,27).

- Formulacija prekršaja (na primjer, „naduvavanje iznosa PDV-a koji podliježe odbitku“).

- Pozivanje na normu zakonodavstva (Poreski zakonik Ruske Federacije, čl. 171, 172).

- Kontrolni odnos (čl. 190 R.3 + zbir redova 030 i 040 R.4 + čl. 080 i 090 R.5 + čl. 060 R.6 + čl. 090 R.6 + čl. 150 R.6 = Član 190 R. 8 + [čl. 190 Ap. 1 do R. 8 - Čl. 005 Ap. 1 do R. 8] ako je lijeva strana jednakosti > desna).

- Podaci prikazani u deklaraciji (1781114,00<=3562595.75).

Objašnjenja za neslaganja sa ugovornim stranama

U kom slučaju će doći do potražnje? Podaci o fakturama kupaca i prodavaca automatski se usaglašavaju u informacionom sistemu poreske uprave. U tu svrhu sadrži posebne algoritme. Ako se tokom usaglašavanja ne pronađe druga ugovorna strana ili se otkriju odstupanja u podacima (na primjer, u PDV-u), Federalna porezna služba će poslati kompaniji zahtjev za objašnjenje neslaganja.Kako će brzo doći. Po pravilu, u roku od 2 sedmice nakon slanja deklaracije.

U kom formatu će doći? U pdf + xml formatu.

Koje informacije sadrži? Zahtjev za pojašnjenje neslaganja sadrži spisak faktura za koje su utvrđene neusklađenosti koje zahtijevaju pojašnjenje, kao i šifre grešaka. Pronađeni kodovi grešaka mogu biti sljedeći:

- 1—druga strana nema evidenciju o transakciji;

- 2 - neslaganje podataka o transakcijama između knjige kupovine i knjige prodaje. Konkretno, između podataka u odjeljku 8 (podaci iz knjige kupovine) ili dodatku 1 do odjeljka 8 (informacije iz dodatnih listova knjige kupovine) i odjeljka 9 (podaci iz knjige prodaje) ili dodatka 1 do odjeljka 9 (informacije iz dopunskih listova knjige prometa) prijave poreskog obveznika;

- 3 - neslaganje podataka o transakcijama između odjeljka 10 (podaci iz dnevnika izdatih faktura) i odjeljka 11 (podaci iz dnevnika primljenih faktura) prijave poreskog obveznika;

- 4 (a, b) - moguća je greška u kolonama a, b (naveden je broj kolona u kojima su greške napravljene)

Šta uključiti u odgovor e-poštom. Da biste izbjegli kasnije probleme, mudro je dati objašnjenje za svaku fakturu navedenu u zahtjevu. A da biste shvatili kakvo objašnjenje dati, potrebno je da prikažete originalne fakture navedene u zahtjevu. I provjerite podatke - daljnje radnje ovise o rezultatima provjere:

- pokazalo se da su podaci tačni. Potvrdite da su podaci tačni; ne bi škodilo da priložite skeniranu fakturu ili original u elektronskom formatu (xml). Ne zaboravite priložene dokumente uključiti u inventar;

- Otkrivena je greška u detaljima računa (datum, broj, poreski identifikacioni broj, kontrolni punkt ili drugo). Izmijeniti odgovor na zahtjev (osim iznosa PDV-a);

- greška u iznosu poreza. Morat ćete podnijeti ažuriranu deklaraciju u roku od pet dana nakon slanja računa.

Objašnjenje informacija koje nisu uključene u prodajnu knjigu

Ne postoji zvanično odobrena procedura za odgovor na zahtjeve ove vrste. Ovdje pružamo stručne savjete.U kom slučaju će doći do potražnje? Zahtjev za pojašnjenje podataka koji nisu uvršteni u prodajnu knjigu poslat će se poreznom obvezniku u slučaju da kupac u prijavi prikaže transakcije sa prodavcem, a prodavac to ne učini u svojoj prodajnoj knjizi.

Kako će brzo doći. Teoretski, takvi zahtjevi mogu biti primljeni u roku od tri mjeseca od verifikacije, ali je vjerovatnije da će zahtjev stići u roku od dvije sedmice od dana slanja deklaracije.

U kom formatu će doći? U pdf formatu.

Koje informacije sadrži? Ovaj zahtjev uključuje ime, INN i KPP kupca koji je prikazao podatke o transakciji, kao i brojeve i datume faktura.

Šta uključiti u odgovor e-poštom. Podaci moraju pasti u različite tabele odgovora nije uslov u zavisnosti od dole navedenih uslova.

- Transakcija je potvrđena, odnosno u deklaraciji postoji račun, ali sa podacima koji se razlikuju od podataka kupca. Račun zatim ide u tabelu koja objašnjava nepodudarnosti. U tabeli je dovoljno navesti broj, datum i TIN druge ugovorne strane, dodatne informacije nisu potrebne.

- Transakcija nije potvrđena, odnosno prodavac nije izdao ovu fakturu kupcu. Račun je uključen u tabelu koja sadrži podatke o nepotvrđenim transakcijama. Tabela bi trebala odražavati sljedeće informacije:

- broj fakture

- Datum računa

- PIB kupca.

- Uplatitelj ima fakturu navedenu u zahtjevu, ali je zaboravio da je prikaže u knjizi prodaje. U tom slučaju savjetujemo da račun uključite u dodatni list knjige prodaje i pošaljete ažuriranu izjavu. Za to je dato pet radnih dana nakon slanja potvrde o prihvatanju zahtjeva.

Zahtjev za pojašnjenje po drugim osnovama

U kom slučaju će doći do potražnje? Razlozi mogu biti bilo koji. U tom slučaju, podaci deklaracije moraju biti objašnjeni u bilo kojoj formi, ali u elektronskom obliku.U kom formatu će doći? Kao pdf fajl.

Šta uključiti u odgovor e-poštom. Dakle, od 1. januara 2017. elektronski format objašnjenja postaje obavezan. Međutim, odgovarajući dokument još uvijek nije konačno odobren (vidi dolje). Vjerovatnoća odobrenja dokumenta je vrlo visoka. Dakle, odgovor može sadržavati u suštini bilo koje objašnjenje, jedno ili više odjednom. Drugim riječima, to mogu biti objašnjenja odstupanja, kontrolnih omjera, transakcija koje nisu uključene u knjigu prodaje, kao i sva druga objašnjenja u bilo kojem obliku.

Ako se ništa ne promijeni, onda format odgovora u elektronskom obliku trenutno podrazumijeva samo objašnjenje neslaganja.

Spremamo se za novi format objašnjenja

Nacrt naredbe Federalne poreske službe o novom formatu za podnošenje obrazloženja PDV prijave u elektronskom obliku dostavljen je na javnu raspravu (http://regulation.gov.ru/projects#npa=53377). Dokument je uspješno prošao fazu takozvane procjene uticaja propisa. Novi format pruža:- Mogućnost uključivanja objašnjenja kontrolnih odnosa u odgovor.

- Mogućnost uključivanja u odgovor objašnjenja za transakcije koje nisu uvrštene u knjigu prodaje.

- Mogućnost uključivanja bilo kakvih drugih objašnjenja u bilo kom obliku u odgovoru.

Od 24. januara 2018. godine sve kompanije moraju dostaviti PDV objašnjenja Federalnoj poreskoj službi samo u novom elektronskom formatu. Šta se promijenilo i kako pripremiti odgovor na zahtjev Federalne porezne službe za pojašnjenje PDV-a za 2018. u ovom članku.

- šta se promijenilo u formatu PDV objašnjenja od 2018. godine;

- ko mora odgovoriti na zahtjeve;

- šta sada treba objasniti putem interneta;

- na koje greške u deklaraciji treba obratiti pažnju;

- kako odgovoriti na zahtjev porezne uprave da pruži objašnjenja o PDV-u u programu operatera za elektronsko upravljanje dokumentima.

Objašnjenja o PDV-u u elektronskom obliku od 2018: šta se promijenilo

Od 24. januara 2018. sve kompanije moraju dostaviti PDV objašnjenja Federalnoj poreskoj službi samo u novom elektronskom formatu (Naredba Federalne poreske službe Rusije od 16. decembra 2016. br. MMV-7-15/).

Ako odgovorite na papiru, inspektori neće prihvatiti dokument i kaznit će kompaniju sa 5 ili 20 hiljada rubalja (klauzula 1 člana 129.1 Poreskog zakona Ruske Federacije).

Ko dostavlja objašnjenja PDV-a u elektronskom formatu?

Elektronska objašnjenja u odobrenom formatu šalju poreski obveznici koji su dužni da podnesu deklaraciju putem interneta (član 3. člana 88. Poreskog zakona Ruske Federacije). Ako kompanija nije poreski obveznik ili izvještava na papiru, ima pravo da daje elektronska ili papirna objašnjenja.

Ako je preduzeće izdalo fakturu po pojednostavljenom poreskom sistemu, onda je u obavezi da isplati PDV, ali ne postaje poreski obveznik. I iako kompanija deklaraciju podnosi elektronskim putem, ona ima pravo da obrazloženja dostavi i na papiru.

Format važi od 24. januara 2018. Stoga, ako poreski obveznik odgovori na zahtjev ovog dana ili kasnije, sigurnije je poslati objašnjenja u odobrenom formatu. Da biste to učinili, ažurirajte program operatera.

Šta treba objasniti i šta se promijenilo u formatu PDV objašnjenja

Preduzeća su dužna da dostave elektronska objašnjenja o zahtjevima koje porezne vlasti postavljaju na osnovu navedenih u stavu 3. člana 88. Poreskog zakona Ruske Federacije. Naime, ako:

- kompanija je podnijela amandman kojim je smanjila PDV za plaćanje;

- inspektori su pronašli greške i kontradiktornosti u deklaraciji.

Tokom kancelarijske revizije za PDV, inspektori takođe imaju pravo da traže objašnjenja o pogodnostima (član 6. člana 88. Poreskog zakona Ruske Federacije). Na ovaj zahtjev se može odgovoriti na papiru.

- Kompanija može razjasniti kontrolnu tačku druge ugovorne strane: prodavca, kupca ili posrednika.

- Format vam omogućava da razjasnite greške u samom izvještaju kompanije. Na primjer, ako se odbici u odjeljcima 3 i 8 deklaracije ne poklapaju.

- Za objašnjenje transakcija koje program nije pronašao u izjavi dobavljača potrebno je popuniti poseban obrazac.

U tabelama smo prikazali zašto će inspektori slati zahtjeve i kako objasniti ove greške.

Odgovori na zahtjeve Federalne poreske službe u slučaju neslaganja u deklaraciji

Greške unutar deklaracije kompanije

Nepodudarnosti su uzrokovane različitim pravilima za popunjavanje rubrika. Indikatori troškova u odjeljcima 1–7 zaokruženi su na pune rublje, a odbici u odjeljku 8 prikazani su u rubljama i kopejkama. Razlika zbog zaokruživanja

Neslaganja su nastala zbog različitih stopa PDV-a. Preduzeće je obračunalo akontaciju po stopi 18/118, pošto nije znalo za koju robu je primilo akontaciju.

Otpremljena roba se oporezuje po stopi od 10%. Preduzeće je proglasilo avans od poreza odbitnim u iznosu koji je uplatio u budžet (Rezolucija Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 25. januara 2011. godine br. 10120/10)

U redovima 010 Odjeljka 8, kompanija je greškom napisala šifru transakcije 20 za otpremu robe u zemlje EAEU (Bjelorusija), ispravan kod je 19

Kompanija je oslobođena plaćanja PDV-a prema članu 145 Poreskog zakona Ruske Federacije, ali je izdala fakturu. Greškom, umjesto odjeljka 12, organizacija je unijela porez u odjeljak 9. Porez koji se plaća nije potcijenjen

Ako nema grešaka u deklaraciji, duplirajte podatke sa računa. Ako je kompanija napravila grešku, odgovor na tužbu zavisi od toga da li je greška uticala na porez.

Greška ne utiče na PDV. Na primjer, kupac je tražio djelomični odbitak, ali je napisao trošak robe ne u cijelosti, već koji odgovara odbitku. Porez je ispravno obračunat. U objašnjenjima duplirajte podatke iz deklaracije, a ispod upišite punu cenu robe sa fakture.

Greška utiče na PDV. Ako je kupac povećao trošak i izračunao odbitak od njega, onda podnesite ažuriranu deklaraciju. Tada nije potrebno objašnjavati razlike

Kupac . Ako je sve u izjavi ispravno, duplirajte detalje u odgovoru na zahtjev. Ako postoje greške, upišite ispravne vrijednosti u redak Objašnjenja. Ako je kupac pogrešno prijavio odbitak (na primjer, dobavljač je poništio fakturu), podnesite pojašnjenje.

Provajder . Ukoliko dobavljač nije sastavio dokument, u odgovoru na zahtjev bira da ne potvrđuje fakturu i popunjava njen broj, datum, INN/KPP kupca.

Ako je dobavljač sam pogrešno popunio podatke u deklaraciji, navedite objašnjenje. Zapišite detalje računa iz zahtjeva i navedite ispravne vrijednosti u nastavku. Možete razjasniti broj, datum, trošak prodaje, šifru transakcije, INN/KPP, kao i odjeljak u kojem se transakcija odražava - 9, 9.1, 10.

Ako je dobavljač zaboravio da unese račun u deklaraciju, dostaviti pojašnjenje. Onda nema potrebe davati objašnjenja

Odgovor na zahtjev Federalne poreske službe da se kroz program daju pojašnjenja o PDV-u

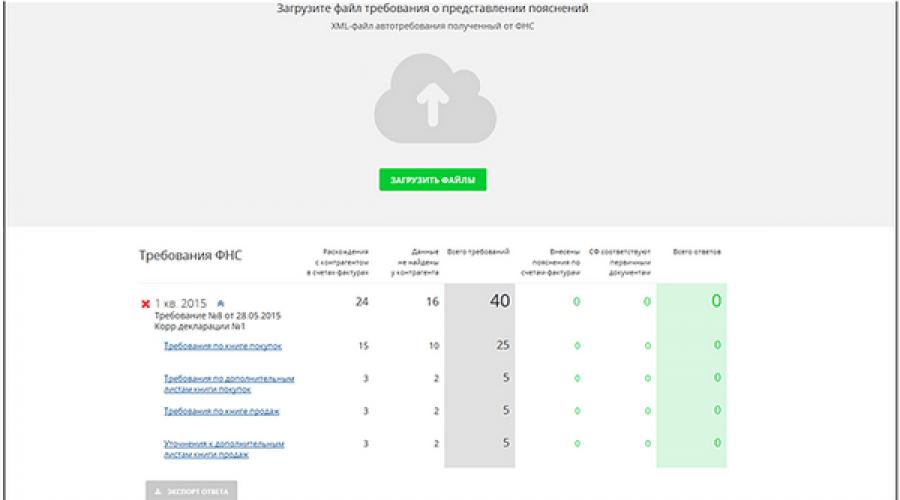

Da biste odgovorili na zahtjeve u programima operatera za upravljanje dokumentima “Provjerite!” kompanije Taxcom i Kontur. Extern" kompanije SKB Kontur, koristite sljedeće algoritme.

Kako napisati odgovor na zahtjev za PDV koristeći program “Provjeri!”

Da biste odgovorili na zahtjev u online servisu, provjerite! Taxcom kompanija, algoritam postupanja je sljedeći.

1. Preuzmite zahtjev iz računovodstvenog programa .

Iz računovodstvenog programa preuzmite datoteku zahtjeva za inspekciju u xml formatu na svoj računar. Zatim u programu Dockliner:

- idite na uslugu “Pomirenje”;

- odaberite odjeljak „Federalni porezni zahtjevi“;

- kliknite na "Učitaj datoteke";

- izaberite traženu xml datoteku.

Pričekajte dok se datoteka ne učita u program. Ovo može potrajati do 15 minuta u zavisnosti od veličine datoteke. Podaci iz zahtjeva su prikazani na dnu prozora.

Program distribuira zahtjeve prema vrsti:

- neslaganja između deklaracija;

- podatke koji nisu pronađeni od druge ugovorne strane.

Program takođe raspoređuje neslaganja između delova deklaracije.

Kliknite na naslov dokumenta da vidite detalje i date objašnjenja

Da biste pronašli određenu drugu stranu, kliknite na dugme sa povećalom. Sva neslaganja sa drugom stranom mogu se vidjeti klikom na njen naziv.

- Ako podaci o fakturi nisu pronađeni u dokumentima druge strane, prikazaće se upozorenje: „Faktura nije pronađena kod druge ugovorne strane“.

- Molimo vas da pregledate odstupanja. Ako su svi vaši podaci tačni, kliknite na "Potvrdi detalje".

Ako greškom pritisnete ovo dugme, možete otkazati radnju.

Ako postoje greške, kliknite na „Daj objašnjenje“.

U kolonu „Vaša objašnjenja“ unesite tačne podatke. Da biste prešli na sljedeći red, pritisnite Tab ili kliknite na njega.

Objašnjenja se također mogu otkazati.

Ako postoji mnogo neslaganja u zahtjevu, a objašnjenja su potrebna samo za nekoliko njih, unesite potrebna objašnjenja i označite kvadratić „zahtjeve za koje nije dato objašnjenje označite kao da odgovaraju primarnim dokumentima“ (na vrhu stranica).

Akciju možete otkazati ponovnim klikom na ovu stavku.

3. Otpremite datoteku za slanje

Nakon što objasnite bilo kakve razlike, vratite se na stranicu “Federalni porezni zahtjevi” koristeći vezu na vrhu stranice. Provjerite jesu li objašnjena sva odstupanja u informacijama i kliknite na "Izvezi odgovor".

Sačuvajte fajl na računaru. Sada se može priložiti odgovoru na zahtjev Federalne porezne službe, šifra dokumenta - 8888.

Kako pripremiti odgovor na zahtjev za PDV koristeći program “Contour”. Extern!

1. Odaberite zahtjev na koji želite odgovoriti

To Contour. Extern idite na "Novo" meni gt; "Zahtjevi" gt; "Svi zahtjevi":

Na listi odaberite zahtjev na koji želite poslati odgovor:

Kliknite na traženi zahtjev. Otvara se stranica sa protokom dokumenata. Dugme “Učitaj i pošalji dokumente” može biti potrebno ako kompanija želi da pošalje kopije dokumenata inspekciji. To se može uraditi nakon slanja objašnjenja. Za pripremu objašnjenja kliknite na dugme „Popuni odgovor na zahtjev“:

Nakon toga, otvorit će se obrazac za odgovor na zahtjev.

2. Odaberite vrstu napomene

Obrazac za odgovor sadrži 10 odjeljaka - koliko i u formatu Federalne porezne službe. Morate odabrati odjeljke koji ispunjavaju zahtjeve poreskih organa.

Prvih sedam odjeljaka objašnjavaju neslaganja i moguće greške između deklaracije dobavljača i kupca u različitim dijelovima deklaracije. Konturni program. Eksterni konsultant će prenijeti informacije iz zahtjeva u tražene dijelove.

Posljednja tri dijela su nova. Nisu bili u preporučenom formatu:

- neispunjeni kontrolni odnosi;

- fakture nisu uključene;

- pismo objašnjenja.

Odaberite odjeljak ovisno o vašim zahtjevima.

Neslaganja između izjava dobavljača i kupca

Ako poreznici sumnjaju na greške u fakturama, potrebno ih je objasniti. Odaberite odjeljke s greškama od prvih sedam:

Nakon što kliknete na odjeljak, sam program će popuniti podatke iz zahtjeva:

Provjerite fakture koje je porezna uprava uključila u zahtjev. Dalje radnje zavise od toga da li ima grešaka u dokumentima i deklaraciji.

Nema grešaka. Nemojte mijenjati podatke na obrascu niti provjeravati ispravan red fakture. Na ovaj način kompanija će poreznoj upravi poslati informaciju da je na računu i deklaraciji sve u redu.

Postoji greška u detaljima. Ukoliko je na računu sve ispravno, ali je kompanija napravila grešku prilikom popunjavanja deklaracije, pojasnite netačne podatke. Da biste to učinili, jednostavno promijenite stupce s greškama

Faktura ne treba da bude u deklaraciji. Provjerite red s dokumentom za brisanje. Inspektori će dobiti informaciju da je račun suvišan. Istovremeno, u ovom slučaju, podnesite amandman ako ste podcijenili iznos poreza koji se plaća.

Dobavljač objašnjava nedostatak računa. Prema novom formatu, dobavljač mora popuniti posebne tabele ako poreska uprava nije pronašla fakturu u njegovoj izjavi. Odgovor zavisi od toga da li dobavljač potvrđuje fakturu ili ne.

Dobavljač je napravio grešku u detaljima. U prvu tabelu u ćelije iz zahtjeva unesite podatke iz računa u kojima je inspekcija utvrdila greške. Popunite ispravne vrijednosti u ćelije "Imam". Možete razjasniti broj računa, datum, prodajnu vrijednost, šifru transakcije, podatke o kupcu i posredniku, kao i odjeljak u kojem se transakcija ogleda - 9, 9.1, 10.

Dobavljač nije dostavio takav dokument. U tabeli 2 popunite detalje računa ako niste izdali dokument, ali je druga strana zatražila odbitke. Kada inspektori dobiju objašnjenje, to će značiti da kompanija ne potvrđuje fakturu.

Kompanija nije uključila dokument u deklaraciju. Dajte pojašnjenje umjesto objašnjenja.

Deklaracijom su prekršeni kontrolni odnosi. Kompanija mora objasniti neslaganja između odjeljaka u deklaraciji. Da biste to učinili, ispunite poseban obrazac.

- U prvu kolonu unesite broj kontrolnog omjera.

- Drugi sadrži kratko tekstualno objašnjenje - ne više od 1000 znakova.

Druga objašnjenja. Format vam sada omogućava slanje bilo kakvih tekstualnih objašnjenja. Nema potrebe da ih šaljete kroz neformalni tok dokumenata. Na ovaj način će kompanija moći elektronskim putem da odgovori na sve zahtjeve inspekcije za povrat PDV-a. Na primjer, o beneficijama, neslaganjima sa drugim deklaracijama itd.

Kada kompanija pruži objašnjenja o svakom pitanju iz zahtjeva, kliknite na dugme „Kontroliraj i pošalji“.

Program će provjeriti obrasce. Nakon toga kliknite na dugme “Pošalji izvještaj”, zatim “Potpiši i pošalji”.

Poreski obveznici koji podnose poresku prijavu u elektronskoj formi, od 24. januara 2017. godine, moraju da podnesu i objašnjenja PDV prijave samo u elektronskoj formi u formatu koji odobri poreska uprava. Pored toga, poreski organi su razvili algoritam za utvrđivanje obima dokumenata koji se traže od poreskog obveznika prilikom obavljanja službene poreske kontrole PDV prijave.

Ako se uredskom poreskom revizijom otkriju greške u poreskoj prijavi (obračunu) i (ili) protivrečnosti između podataka sadržanih u dostavljenim dokumentima, ili otkriju nedoslednosti između podataka koje je dao poreski obveznik, podaci sadržani u dokumentima dostupnim poreskom organu , a koje dobije prilikom poreske kontrole, o tome se obavještava poreski obveznik sa zahtjevom da u roku od pet dana da potrebna objašnjenja ili izvrši odgovarajuće ispravke u propisanom roku. (Član 3. člana 88. Poreskog zakona Ruske Federacije).

Novi format objašnjenja za PDV prijave

Jedan od slučajeva traženja dokumenata u okviru tekuće kancelarijske revizije (klauzula 8.1 člana 88 Poreskog zakonika Ruske Federacije) je identifikacija u podnesenoj PDV prijavi neslaganja između informacija o transakcijama i informacija sadržanih u izjava drugog poreskog obveznika. Ako je kompanija obavezna da podnese prijavu PDV-a u elektronskom obliku, onda se objašnjenja za prijavu moraju dostaviti i u elektronskom obliku u formatu odobrenom Naredbom Federalne poreske službe Ruske Federacije od 16. decembra 2016. br. MMV- 7-15/682@ (stupio na snagu 24. januara 2017.).

To znači da se od 24. januara 2017. „papirna“ objašnjenja za poreske obveznike koji prijavljuju elektronskim putem smatraju nedostavljenima sa svim posljedicama koje proizilaze (kazna od 5 hiljada rubalja - tačka 1. člana 129.1 Poreskog zakona Ruske Federacije, i ako ponovljeno kršenje kaznit će se novčanom kaznom od 20 hiljada rubalja - tačka 2 člana 129.1 Poreznog zakona Ruske Federacije).

Šta je elektronski format? U suštini, ovo je skup tehničkih zahtjeva za poslanu datoteku, koje mora obezbijediti odgovarajući operater elektronskog upravljanja dokumentima.

Algoritam za određivanje obima dokumenata potrebnih tokom desk revizije

Poreski organ ima pravo da prilikom kancelarijske kontrole od poreskog obveznika zatraži dodatne informacije ili dokumente ako je iskazan iznos PDV-a koji se vraća ili se traže poreske olakšice.

Često, tokom revizije, poreski organi zatraže veliku količinu dokumenata od poreskog obveznika.

Ukoliko kontrolisano lice nije u mogućnosti da u roku od deset dana dostavi traženu dokumentaciju, u roku od narednog dana od dana prijema zahtjeva za dostavljanje dokumenata pismeno obavještava inspekcijske službenike poreskog organa o nemogućnosti dostavljanja dokumenata. u navedenom roku, navodeći razloge zbog kojih se tražena dokumenta ne mogu dostaviti u utvrđenom roku i vremenski period tokom kojeg lice koje se kontroliše može dostaviti tražena dokumenta (član 3. člana 93. Poreskog zakonika Ruske Federacije ).

Ali šta ako poreski organi zatraže kopije dokumenata u hiljadama ili milionima listova?

Napominjemo da se poresko zakonodavstvo zasniva na nedopustivosti nanošenja nezakonite štete tokom mjera poreske kontrole (član 35. Poreskog zakonika Ruske Federacije i član 103. Poreskog zakona Ruske Federacije).

A ako se u vršenju poreske kontrole poreski organi rukovode nerazumnim ili neodgovarajućim ciljevima i motivima, poreska kontrola se u takvim slučajevima može iz neophodnog oruđa poreske politike pretvoriti u oruđe za suzbijanje ekonomske nezavisnosti i inicijative, prekomernog ograničavanja slobode preduzetništva. i imovinskih prava, što je na osnovu članova 34, 35 i 55 Ustava Ruske Federacije neprihvatljivo. Postupkom poreskih organa ne smiju se kršiti prava i slobode drugih. Ovaj pristup je formulisan u rezoluciji Ustavnog suda Ruske Federacije od 16. jula 2004. br. 14-P. A jasan pokazatelj za to je i spor razmatran u rješenju Arbitražnog suda Sjeverozapadnog okruga od 06.02.2015. broj A13-5629/2014. od banke je tražena dokumentacija (ugovori o ustupanju (cesija) sa prilozima, dodatni ugovori i sl.; kreditni dosijei o zajmoprimcima; ugovori o zalozi, garancije, otvaranje akreditiva i drugo; analize finansijskog stanja zajmoprimaca; informacije o procjena vrijednosti kolaterala, računovodstveni i poreski registri (izvodi) koji potvrđuju izdavanje kredita i plaćanje kredita, kamate, penale na izdate kredite itd.).

Poreski obveznik procjenjuje da tražena dokumenta predstavljaju više od 6.260.000 listova; ovaj broj primjeraka može se proizvesti na 100 uređaja za štampanje u roku od više od dva mjeseca; da bi se napravio toliki broj kopija, biće potrebno 12.520 snopova papira sa ukupnim troškom od 1.800.000 rubalja, kao i 1.400.000 rubalja. za kupovinu potrošnog materijala (katridži, valjci, foto bubnjevi) i pripadajućih troškova vezanih za potpunu ili djelomičnu zamjenu kopir aparata zbog njihovog ubrzanog habanja, plaćanje troškova za dostavu kopija dokumenata iz odvojenih odjela banke i duplo plaćaju zaposlenima uključenim u prekovremeni rad i vikendom; Težina traženih primjeraka bit će oko 30 tona, a za transport će biti potrebno 20 vozila gazela.

Međutim, poreska inspekcija je odbila da dozvoli banci da dostavi dokumente koji potvrđuju zakonitost uključivanja u troškove rezerve iznosa za eventualne gubitke po kreditima po ugovorima o kreditu za obezbjeđivanje sredstava zajmoprimcima. Pretpretresna žalba na rješenje Poreske inspekcije nije dovela do pozitivnih rezultata.

Za uspješnu žalbu na odluku o odbijanju dostavljanja dokumenata na sudu, banka je izvršila sljedeće proračune: lica koja vrše poresku reviziju (četiri osobe) nemaju fizičku sposobnost da prouče toliki obim dokumenata u roku koji je utvrđen za revizija: četiri službenika poreskog inspektora će trebati oko 90 mjeseci da prouče potrebnu količinu dokumenata (ako jedan službenik čita 100 stranica na sat, dokumenti se mogu pročitati u roku od 15.650 sati (6.260.000: 4:100), što odgovara više od 1.950 dana (po 8 sati)).

Sudije su stali na stranu poreskog obveznika, napominjući da je poreska revizija obavljena na teritoriji banke (član 1. člana 89. Poreskog zakona Ruske Federacije). Lica koja vrše inspekcijski nadzor, nakon što su se upoznala sa originalima dokumenata dostavljenih na provjeru, nisu mogla biti nesvjesna obima toka dokumenata banke.

Takođe, ovim osobama nije mogao biti nepoznat broj dokumenata koji se traže od banke.

Uzimajući u obzir moguće materijalne i vremenske troškove banke za izradu kopija dokumenata, koje inspektori nisu mogli a da ne razumiju, sud smatra da su zahtjevi u suprotnosti sa ciljevima i zadacima poreskih organa i krše prava poreskih organa. podnosilac (Rješenje Arbitražnog suda Sjeverozapadnog okruga od 02.06.2015. godine br. A13-5629 /2014).

Jedan od najčešćih zahtjeva poreskih organa koji se sprovode tokom uredske poreske kontrole je zahtjev za dokumentaciju o preferencijalnim transakcijama, koja se ogleda u PDV prijavi u dijelu 7 „Transakcije koje ne podliježu oporezivanju“.

Podsjetimo, pravo na traženje dokumenata u okviru uredske poreske kontrole u vezi sa povlaštenim transakcijama mogu ostvariti porezni organi u situaciji kada je primijenjena beneficija namijenjena samo određenoj kategoriji lica (član 14. Vrhovni arbitražni sud Ruske Federacije od 30. maja 2014. br. 33, Rešenja AS Uralskog okruga od 24.02.2015. br. A71-6132/2014 od 17.02.2015. br. A60-21098/ 2014, od 23.05.2014. br. A60-32962/2011, odluka AS Primorskog kraja od 27. 01. 2015. br. A51-30238/2014).

Poreski službenici su predložili algoritam za određivanje obima dokumenata potrebnih od poreskog obveznika prilikom obavljanja kancelarijske poreske revizije PDV prijave (Pismo Federalne poreske službe Ruske Federacije od 26. januara 2017. br. ED-4-15/ 1281@).

Prilikom obavljanja uredskih poreskih kontrola, poreski organi moraju uzeti u obzir kombinaciju sljedećih faktora:

- nivo poreskog rizika dodeljen Sistemom upravljanja rizicima AD NDS-2;

- rezultat ranijih kancelarijskih poreskih kontrola PDV poreskih prijava po pitanju zakonitosti poreskih obveznika koji koriste poreske olakšice (Pismo Federalne poreske službe Ruske Federacije od 26. januara 2017. br. ED-4-15/1281@).

Poreski obveznik kod kojeg se vrši revizija je dužan da poreskom organu pruži objašnjenja o transakcijama (za svaku šifru transakcije) za koje se primenjuju poreske olakšice. Poreski obveznik ima pravo da dostavi Objašnjenja u vidu registra prateće dokumentacije (u daljem tekstu Registar), kao i spiska i obrazaca standardnih ugovora koje poreski obveznik koristi prilikom obavljanja transakcija pod odgovarajućim šiframa.

Registar dokumenata koji potvrđuju valjanost

prijave ___________________________________

(ime poreskog obveznika)

poreske olakšice po šiframa transakcija,

na Deklaraciju o porezu na dodatu vrijednost

za ___ kvartal ____ godine

|

Šifra operacije |

uključujući: |

Iznos neoporezivih transakcija po vrstama (grupama, područjima) neoporezivih transakcija prikazanih u poreznoj prijavi, rub. |

Naziv druge strane (kupca) |

Dokumenti koji potvrđuju valjanost primjene poreskih olakšica |

|||||

|

vrsta (grupa, pravac) neoporezive transakcije |

Vrsta dokumenta (ugovor i sl.) |

Iznos transakcije, rub. |

|||||||

Na osnovu podataka sadržanih u Registru koje je dostavio poreski obveznik, poreski organ će zatražiti dokumente koji potvrđuju valjanost primjene poreskih olakšica (član 93. Poreskog zakona Ruske Federacije).

Za svaku šifru transakcije utvrđuje se obim dokumenata koji se zahtevaju u skladu sa algoritmom navedenim u Dodatku br. 2 dopisa poreskih organa. Broj potrebnih dokumenata zavisi od nivoa poreskog rizika koji se pripisuje poreskom obvezniku prema RMS ASK „PDV-2“.

Na primjer, sa visokim poreskim rizikom, obim dokumenata koji se zahtijevaju od poreskog obveznika, raščlanjeni po šiframa transakcije, je obavezan 40% za svaku šifru transakcije.

Istovremeno, najmanje 50% obima dokumentacije koja se traži mora potvrditi najveće iznose transakcija za koje se primjenjuju poreske olakšice.

Napominjemo da poreski obveznici nisu obavezni da popunjavaju gore navedeni registar.

Međutim, ako kompanija ne dostavi Registar u preporučenom obliku, tada porezne vlasti neće moći implementirati algoritam predložen u pismu Federalne porezne službe Ruske Federacije. To znači da ako poreski obveznik ne dostavi Registar ili ako Registar nije dostavljen u preporučenom obliku, dokumenti će biti zatraženi bez korišćenja pristupa zasnovanog na riziku (tj. na kontinuiran način).

Stoga, za kompanije koje su u više navrata dostavljale „preferencijalne” dokumente tokom kancelarijskih poreskih kontrola i imaju nizak nivo poreskog rizika, ima smisla pripremiti Registar po preporuci poreskih organa. Zaista, u ovom slučaju, prilikom obavljanja uredske revizije, manje dokumenata će biti potrebno dostaviti poreznoj upravi.

Tokom kancelarijske revizije PDV prijave, Federalna poreska služba ima pravo da od poreskog obveznika zahteva objašnjenje u vezi sa podacima navedenim u dokumentu. U ovom članku ćemo govoriti o tome kako ispravno sastaviti objašnjenje poreznoj upravi u vezi s PDV-om i predati ga Federalnoj poreznoj službi, kao i analizirati uobičajene greške i odgovoriti na pitanja o toj temi.

Kada Federalna poreska služba može zatražiti pojašnjenje o PDV-u?

Uslovi pod kojima Federalna poreska služba ima pravo da od obveznika zatraži pojašnjenje o PDV prijavi sadržani su u važećim zakonskim aktima. Regulatorni dokumenti takođe regulišu proceduru, vrijeme i oblik davanja odgovora na zahtjev.

Zakonski akti na tu temu

U tabeli ispod prikazani su regulatorni dokumenti koji utvrđuju pravila za slanje zahtjeva i davanje odgovora na njih.

| br. | Regulatorni dokument | Opis |

| 1 | Poreski zakon (klauzula 3, član 88) | Pravo zaposlenih u Federalnoj poreskoj službi da od obveznika zahtevaju pojašnjenje u vezi sa PDV-om sadržano je u odredbama Poreskog zakona. Prema tom dokumentu, poreski organi mogu poslati zahtjev za pojašnjenje ako se uoče neslaganja i kontradiktornosti tokom kancelarijske revizije deklaracije. |

| 2 | Naredba Federalne poreske službe broj MMV-7-2/189 od 08.05.15. | Dokumentom se odobrava obrazac u okviru kojeg poreski organi šalju zahtjev poreskom obvezniku. Prema nalogu, Federalna poreska služba zahtjev šalje elektronskim putem putem telekomunikacionih mreža. |

| 3 | Naredba Federalne poreske službe broj MMV-7-2/149 od 15.04.15. | U skladu sa nalogom, Federalna poreska služba može uputiti zahtjev prilikom kancelarijske revizije odmah po otkrivanju neslaganja/protivrječnosti. |

| 4 | FZ-130 od 01.05.17 | Federalni zakon utvrđuje zahtjeve u pogledu oblika objašnjenja. Od 01.01.17., odgovor na zahtjev se mora dostaviti samo u elektronskoj formi. |

| 5 | Dopis Federalne poreske službe broj ED-4-15/5752 od 07.04.15. | U pismu Federalna porezna služba odobrava elektronski format objašnjenja o sljedećim temama:

|

Glavni razlozi za traženje pojašnjenja

Kao što vidimo, poreski organi imaju pravo da traže pojašnjenje samo u određenim slučajevima – kada se uoče neslaganja, greške ili netačnosti u podacima navedenim u deklaraciji. U praksi poreski organi traže pojašnjenje u sledećim situacijama:

- Utvrđene su aritmetičke greške u obračunima iznosa poreza navedenih u prijavi.

Ukoliko su u prijavi netačno navedeni iznosi prihoda, rashoda i poreza koji se plaćaju, a greška je nastala kao rezultat aritmetičkih obračuna, Federalna poreska služba ima pravo tražiti pojašnjenje na propisan način. Pročitajte i članak: → "". - Utvrđene su nedosljednosti između pokazatelja prikazanih u deklaraciji i iznosa navedenih u pratećim dokumentima.

Drugi čest razlog za zahtjeve su neslaganja između podataka deklaracije i prateće dokumentacije. Neki podaci nisu uključeni u knjigu prodaje/kupovine, iznos transakcije naveden u deklaraciji je potcijenjen u odnosu na fakturu - sve ove činjenice su osnov za traženje pojašnjenja. - Utvrđena su odstupanja u pogledu činjenice unakrsne provjere.

Ako se neslaganja utvrde kao rezultat poređenja izjava poreskog obveznika i ugovornih strana, kao i unakrsne provjere prateće dokumentacije, onda Federalna porezna služba ima pravo zahtijevati pojašnjenje na propisan način. - Obveznik je dostavio ažuriranu prijavu u kojoj je iznos poreza smanjen u odnosu na prvobitno dostavljenu dokumentaciju. Poreznik ima pravo da traži pojašnjenje obračuna i dokumenata na osnovu kojih je obveznik umanjio iznos poreskih obaveza.

Pored pojašnjenja PDV prijave, poreski organi često traže pojašnjenje podataka navedenih u prijavi poreza na dohodak.

Kao iu situaciji sa PDV-om, ukoliko se dostavi „pojašnjenje“ sa iznosom poreza naniže, Federalna poreska služba ima pravo da traži objašnjenja i dokumente. Osim toga, Federalna poreska služba traži opravdanje u slučaju podnošenja „neisplative“ prijave. Da budemo pošteni, napominjemo: ako ste podnijeli "pojašnjenje" sa smanjenjem poreza ili dali izjavu sa gubicima, onda će Federalna porezna služba od vas tražiti pojašnjenje u gotovo 100% slučajeva. Postupci Federalne poreske službe u takvim situacijama jednostavno su objašnjeni.

Prvo, gubici prikazani u prijavi mogu biti fiktivni u cilju smanjenja poreskih obaveza. Dakle, fiskalna služba ima sve razloge da traži dokumente koji potvrđuju prihode i rashode, kao i da od obveznika zatraži pismeno objašnjenje. Što se tiče „pojašnjenja“ kojim se smanjuje porez, poreski organi u ovoj situaciji takođe imaju pravo da dobiju pismena obrazloženja i dokumente.

Korak 1. Prihvatanje zahtjeva Federalne poreske službe

Prvi korak u postupku sastavljanja i slanja obrazloženja je primanje zahtjeva od Federalne poreske službe. Prema regulatornim dokumentima, porezne vlasti šalju zahtjeve elektronskim putem telekomunikacionih kanala. Činjenica da je zahtjev prihvaćen potvrđuje se potvrdom o prijemu koju poreski obveznik šalje kao odgovor na zahtjev Federalne poreske službe.

Budite oprezni: Morate prihvatiti zahtjev i poslati potvrdu najkasnije u roku od 6 radnih dana od dana prijema. Odnosno, ako ste zahtjev primili 17.07.2017. (ponedjeljak), onda ga morate prihvatiti i poslati potvrdu o prijemu najkasnije sljedećeg ponedjeljka (24.07.2017.). U slučaju kašnjenja, Federalna porezna služba ima sve razloge da blokira bankovne račune organizacije i zabrani prijenos sredstava u bilo kojem obliku.

Korak 2. Pojasnite kod greške

Prema važećem zakonodavstvu, zahtjev Federalne porezne službe šalje se poreskom obvezniku navodeći šifru utvrđene greške. Šifra se dodjeljuje u skladu sa sljedećom klasifikacijom:

- Ako utvrdite neslaganja sa drugim ugovornim stranama, unesite šifru greške „1“. Slična klasifikacija se primjenjuje na greške u slučajevima kada:

- druga strana nije navela unos koji ste naveli u izjavi;

- partner je dostavio „nultu” izjavu, a vi ste dali podatke o postojanju transakcija sa drugom stranom;

- Dobavljač/kupac nije dostavio deklaraciju, tako da ne postoji mogućnost poređenja podataka.

- Nepodudarnosti između odjeljaka 2 i 3 deklaracije klasificiraju se šifrom “2”.

- Ako je Federalna poreska služba utvrdila neslaganje između podataka navedenih u odjeljcima 10. i 11. deklaracije, obvezniku će biti poslat zahtjev sa šifrom „3“. Po pravilu, greške sa kodom “3” su povezane sa odrazom posredničkih transakcija.

- Ako je Federalna poreska služba identifikovala drugu grešku koja ne podliježe gornjoj klasifikaciji, tada će zahtjev biti poslan sa šifrom „4“. U ovom slučaju, u zagradama će biti naveden broj reda u kojem je otkriveno odstupanje.

Korak 3. Proučavanje dokumenata i kalkulacija u vezi sa zahtjevom.

Nakon prihvatanja zahtjeva i slanja priznanice, proučite tekst zahtjeva, a zatim pređite na analizu dokumenata i obračuna koji su doveli do grešaka i neslaganja. U zavisnosti od teksta zahteva i navedene šifre, moguće su sledeće radnje od strane poreskog obveznika:

- Ukoliko je Federalna poreska služba utvrdila aritmetičke greške u određivanju iznosa poreza, potrebno je izvršiti dodatni preračun iznosa kako bi se potvrdila greška.

- Recimo da su poreski organi identifikovali neslaganja sa drugim ugovornim stranama. U ovom slučaju, prvi korak će biti traženje izvještaja o usaglašavanju, čiji se podaci moraju uporediti sa primarnim dokumentima koje je druga strana izdala i primila od nje. Na osnovu usaglašavanja možete ili identifikovati sopstvene greške ili otkriti netačnosti vašeg partnera (faktura je pogrešno ispostavljena, iznos transakcije u računovodstvu ne odgovara primarnim dokumentima, itd.).

- Jedan od najčešćih razloga za zahtjev je neslaganje podataka u deklaraciji (podaci iz knjige kupovine i knjige prodaje). Da biste razjasnili razloge neslaganja, potrebno je pregledati primarnu dokumentaciju i provjeriti ispravnost unesenih podataka. Razlog neslaganja može biti pogrešno upisan iznos na dokumentu (iznos na računu ne odgovara podacima navedenim u izjavi) ili nedostatak informacija o bilo kojoj transakciji (podaci o fakturi nisu uključeni u deklaraciju) .

Korak 4. Sastavljanje odgovora na zahtjev.

Nakon što se utvrdi uzrok greške, napišite odgovor na zahtjev u bilo kojoj formi, navodeći potrebne podatke (podaci Federalne poreske službe, naziv i adresa obveznika). U tekstu objašnjenja dajte jasan i koncizan odgovor o razlozima neslaganja. Činjenice navedene u obrazloženju potkrijepiti dokumentima (preporučljivo je u tekstu navesti brojeve računa, izvještaja o usaglašavanju itd.).

Ispod je primjer kompletnog objašnjenja.

Šefu Federalne poreske službe Ruske Federacije br. 34

Tula Sviridov S.D.

od Carnival LLC

PIB 8574123654

Mjenjač 412536874

Pravna adresa:

Tula, ul. Sadovaja, 4

broj računa 741368451284125

u Stolichny banci

c/s 854168451284133

BIC 884411856.

Ref. broj 18-5 od 17.07.17

na ulazu broj 74/5-15 od 12.07.17

ODGOVOR NA ZAHTJEVU

o davanju objašnjenja

U odgovoru na zahtjev za pojašnjenje PDV prijave za 2. kvartal. 2017. godine, objavljujemo sljedeće:

utvrđeno odstupanje u iznosu od 124.330 rubalja je zbog neposlovnih prihoda koje je Carnival LLC primio u 2. kvartalu. 2017, uključujući:

- 000 rub. – dospjele obaveze sa PDV-om;

- 330 rub. – kamata na date kredite.

Iznos neposlovnih prihoda (124.330 RUB) prikazan je u prijavi poreza na dobit za 2. kvartal. 2017. (Prilog 1 listu 02, red 100). Prema Poreskom zakoniku (tačka 3 člana 149, tačka 1 člana 146), ovaj iznos se ne uzima u obzir prilikom obračuna poreske osnovice PDV-a, pa se taj iznos ne odražava u PDV prijavu.

Generalni direktor Carnival LLC ______________ Serpukhov D.K.

Korak 5. Podnošenje objašnjenja Federalnoj poreskoj službi.

Nakon sastavljanja obrazloženja, odgovor se dostavlja Federalnoj poreskoj službi. Zbog izmjena zakonske regulative, od 01.01.17. odgovor na zahtjev se prenosi isključivo elektronskim putem putem telekomunikacionih mreža. Odnosno, ako ste zahtjev primili nakon 01.01.17., onda odgovor na njega možete dostaviti samo u elektronskom formatu preko posebnog komunikacijskog operatera. Objašnjenje morate poslati najkasnije u roku od 5 dana od dana kada ste poslali potvrdu o prijemu.

Odgovornost za nedavanje objašnjenja

Promjene u zakonskoj regulativi uticale su ne samo na format za davanje objašnjenja o neusklađenostima otkrivenim tokom kancelarijske revizije, već i na odgovornost predviđenu za kršenje procedure za davanje odgovora. Dakle, ako ste prekršili rok za podnošenje odgovora (5 dana od datuma slanja potvrde), onda je u ovoj situaciji predviđena kazna od 5.000 rubalja. Ako se postupak ponovo prekrši u roku od godinu dana, iznos kazne se povećava na 20.000 rubalja.

Novčana kazna će biti naplaćena kako u slučaju kašnjenja u podnošenju obrazloženja, tako iu situaciji kada odgovor uopšte nije dat.

Uobičajene greške pri kompajliranju

U nastavku ćemo se osvrnuti na najčešće greške koje se prave prilikom pripreme obrazloženja za PDV prijavu.

Greška #1. Odgovor je dat na papiru.

Prije stupanja na snagu zakonskih izmjena, odnosno do 01.01.2017. godine, obveznik je mogao izabrati oblik davanja odgovora na zahtjev - elektronski ili papirni. Nakon 01.01.17., Federalna poreska služba prihvata samo elektronske odgovore; objašnjenja na papiru smatraju se nevažećim.

Greška #2. Rok za dostavljanje odgovora ističe 5 dana nakon što ga pošalje Federalna poreska služba.

Tačka izvještavanja za rok za odgovor je dan kada je zahtjev prihvaćen (dan kada je poslana potvrda). Odnosno, od trenutka kada Federalna poreska služba pošalje zahtev, obvezniku je dato maksimalno 11 radnih dana da ga prihvati, kao i da sačini i pošalje odgovor: 6 dana - prihvatanje zahteva plus 5 dana - slanje objašnjenja.

Greška #3. Federalna poreska služba šalje zahtjeve u roku od 30 dana od dana podnošenja prijave.

Rubrika “Pitanje i odgovor”

Pitanje br. 1. Satellite LLC je primio zahtjev da objasni greške koje su dovele do potcjenjivanja porezne osnovice PDV-a. Nakon usaglašavanja dokumenata i ponovnih obračuna koje je izvršio Satellite, potvrđeno je prisustvo greške, odnosno kompanija je zaista potcijenila iznos poreske obaveze. Kako Satelit treba prilagoditi iznos poreza? Kako napisati tačan odgovor na zahtjev?

U tom slučaju, Satellite mora podnijeti ažuriranu poreznu prijavu koja naznačuje tačan iznos poreza koji treba platiti. Nije potrebno davati objašnjenje za zahtjev. Rok za dostavljanje “pojašnjenja” je 5 dana od dana slanja potvrde o prihvatanju zahtjeva.

Pitanje br. 2. Tokom inspekcijskog nadzora Federalne poreske službe utvrđena su neslaganja između podataka u izjavi Kurs doo i informacija koje je dala druga strana. 12.07.2017. Poslat je zahtjev „Kursu“. Tokom proučavanja dokumenata od strane računovođe Kursa, otkriveno je da fakturu navedenu u izjavi druge ugovorne strane zapravo nije izdao Kurs (nema transakcije). Kako računovođa Kursa može ispravno odgovoriti na zahtjev?

Činjenica nepotvrđene transakcije mora se odraziti u tabeli čiji je obrazac odobren naredbom Federalne poreske službe (MMV-7-2/189 od 08.05.2015.). U tabeli treba navesti iznos transakcije koja nije potvrđena, detalje druge ugovorne strane (TIN), datum i broj računa.

Šta se promijenilo od 2017. godine u postupku podnošenja pojašnjenja poreske prijave PDV-a? Kako sada mogu dostaviti objašnjenja tokom desk revizije? Da li je sada potrebno objašnjenja prenositi elektronskim putem? Odgovore na ova i druga pitanja, kao i primjer objašnjenja, naći ćete u ovom članku.

Na upit za pojašnjenje

Po prijemu PDV prijave, poreska inspekcija se može identifikovati sa njom (član 3. člana 88. Poreskog zakona Ruske Federacije):

- greške;

- kontradikcije sa dokumentima;

- nedosljednosti sa informacijama kojima raspolaže Poreska inspekcija.

U takvoj situaciji Poreska uprava ima pravo da zatraži pojašnjenje od organizacije ili individualnog preduzetnika koji je podneo PDV prijavu. U ove svrhe, poreski organi šalju zahtev za pojašnjenje (Dodatak br. 1 naredbi Federalne poreske službe Rusije od 8. maja 2015. br. MMV-7-2/189).

Kako dostaviti objašnjenja: uputstva korak po korak 2017

Pretpostavimo da ste 2017. godine dobili zahtjev od poreskih organa da date objašnjenja o vašoj PDV prijavi. Pretpostavimo da su poreznici otkrili neke kontradiktornosti u deklaraciji. Kako dalje? Objasnit ćemo u uputama i dati primjer objašnjenja.

Korak 1. Pošaljite potvrdu o vašem zahtjevu

Prvo, pošaljite poreskim vlastima elektronski prijem zahtjeva za objašnjenje (klauzula 14. Dodatka Naredbi Federalne poreske službe Rusije od 15. aprila 2015. br. MMV-7-2/149).

Dostavite potvrdu u roku od šest radnih dana od dana slanja zahteva (tačka 5.1, član 23, tačka 6, član 6.1 Poreskog zakona Ruske Federacije). Ako se potvrda ne dostavi u navedenom roku, onda će u roku od 10 radnih dana od dana isteka šestodnevnog roka, poreski organi imati pravo da blokiraju bankovne račune, kao i elektronski transfer novca (klauzula 6 čl. 6.1, tačka 5.1 člana 23, tačka 2, tačka 3, tačka 2, tačka 11, član 76 Poreskog zakona Ruske Federacije).

Korak 2. Pozabavite se identifikovanim kontradikcijama

Saznajte u kojim operacijama koje su prikazane u deklaraciji inspekcija je utvrdila kontradiktornosti (nedosljednosti). Spisak takvih operacija mora biti priložen uz primljeni zahtjev (Dodatak Pismu Federalne poreske službe Rusije od 6. novembra 2015. br. ED-4-15/19395). Za svaki unos na ovoj listi, poreska inspekcija za referencu ukazuje na jedan od četiri moguća koda greške, čije je dekodiranje dato u Dodatku pismu Federalne poreske službe Rusije od 6. novembra 2015. br. ED-4- 15/19395.

Korak 3: Još jednom provjerite svoju PDV prijavu

Još jednom provjerite ispravnost popunjavanja PDV prijave za utvrđene nedosljednosti. Stoga, posebno može biti potrebno uskladiti unose deklaracije sa fakturama. Takođe, obratite pažnju na pravilno popunjavanje podataka evidencije za koje su utvrđena odstupanja: datumi, brojevi, zbrojevi, ispravan obračun iznosa PDV-a u zavisnosti od poreske stope i troškova nabavke (prodaje).

Korak 4. Podnesite pojašnjenja ili ažuriranu deklaraciju

Nakon što ste još jednom provjerili svoju PDV prijavu, imate dvije mogućnosti za dalje radnje, i to:

- dostaviti Federalnoj poreskoj službi ažuriranu poresku prijavu sa tačnim podacima (ako se identifikuju greške i dovode do potcenjivanja iznosa PDV-a);

- dajte objašnjenja Federalnoj poreskoj službi (ako utvrđene greške ili kontradiktornosti nisu uticale na iznos PDV-a ili, po Vašem mišljenju, uopšte nije bilo grešaka).

Objašnjenja ili ažuriranu prijavu PDV-a potrebno je dostaviti poreskim organima u roku od pet radnih dana od dana prijema zahtjeva.

Od 2017. godine objašnjenja su samo u elektronskom obliku

Od 2017. godine objašnjenja o PDV prijavi mogu se dostavljati isključivo u elektronskom obliku putem telekomunikacionih kanala preko operatora elektronskog upravljanja dokumentima. Prilikom davanja objašnjenja na papiru, takva objašnjenja se ne smatraju dostavljenim od 2017. godine. Odnosno, podnošenje objašnjenja „na papiru“ potpuno gubi svaki smisao. To je predviđeno novim stavom 4. stav 3. člana 88. Poreskog zakona Ruske Federacije.

Napominjemo da je do 2017. godine Federalna poreska služba Rusije vjerovala da se objašnjenja za prijavu PDV-a mogu dostaviti u slobodnoj formi na papiru ili u formaliziranom obliku putem telekomunikacionih kanala putem operatera za elektronsko upravljanje dokumentima (Dodatak pismu Federalne porezne službe Rusije od 6. novembra 2015. br. ED-4 -15/19395). Od 2017. godine opcija “papir” je potpuno eliminirana.

Format objašnjenja, koji će biti namijenjen za dostavljanje objašnjenja u 2017. godini, odobren je naredbom Federalne poreske službe od 16. decembra 2016. godine broj MMV-7-15/682. (stav 4. stav 3. člana 88. Poreskog zakona Ruske Federacije). Ministarstvo pravde registrovalo je naredbu 13. januara. Stupio je na snagu 10 dana kasnije – 24. januara 2017. godine. S tim u vezi, prilikom kreiranja objašnjenja koristeći ovaj format, mogu postojati neke posebnosti. Međutim, generalno, uzorak objašnjenja o prijavi PDV-a, koji će možda biti potrebno dostaviti Federalnoj poreznoj službi u 2017. godini, može izgledati ovako:

Nova kazna iz 2017

Ako su u okviru uredske revizije PDV prijave poreski organi zatražili pojašnjenja (klauzula 3 člana 88 Poreskog zakonika Ruske Federacije), ona se moraju dostaviti u roku od pet dana. Međutim, ranije poresko zakonodavstvo nije sadržavalo nikakvu odgovornost za nepoštivanje zahtjeva za davanjem objašnjenja. A neki poreski obveznici su jednostavno ignorisali zahtjeve poreskih inspektora.

Od 1. januara 2017. godine situacija će se promijeniti. Za nedavanje (neblagovremenog dostavljanja) objašnjenja uvedena je kazna od 5.000 rubalja, a za ponovljeni prekršaj u toku kalendarske godine - 20.000 rubalja. To je predviđeno novom formulacijom člana 129.1 Poreskog zakonika Ruske Federacije, koja je uvedena stavom 13. člana 1. Federalnog zakona br. 130-FZ od 1. maja 2016. godine.