Obrazac za fakturu preuzmite excel Belarus. Ispravno popunite formular za fakturu. Pravila za popunjavanje fakture

Red 1 “NF broj”

Prilikom sastavljanja računa od strane posebnih odjela (učesnik ortačkog društva ili povjerenik), serijskom broju se dodaje šifra posebnog odjeljenja navedena u konstitutivnim dokumentima (šifra operacije, u skladu sa partnerskim ili povjereničkim ugovorom za upravljanje imovinom). “/”.

Red 1 “SF datum”

Datum pripreme računa ne smije biti raniji od datuma pripreme primarnog dokumenta.

Red 1a “Broj i datum ispravke”

Red se popunjava samo ako je ispravljena faktura sastavljena: red označava serijski broj i datum ispravke.

Red 2 “Prodavac”

Puno ili skraćeno ime prodavca, prema osnivačkim dokumentima.

Red 2a “Adresa”

Adresa lokacije prodavca.

Linija 3 “Pošiljalac”

Ako su Prodavac i Pošiljalac ista osoba, upisuje se unos „isto“. Ako račun sastavlja poreski agent ili za izvršenje posla (pružanje usluge), u ovom redu se stavlja crtica.

Linija 4 “Primalac”

Puni ili skraćeni naziv, adresa, u skladu sa osnivačkim dokumentima. Ako račun sastavlja poreski agent ili za izvršenje posla (pružanje usluge), u ovom redu se stavlja crtica.

Red 5 “Na dokument za plaćanje”

Ako se po prijemu plaćanja sastavlja račun, djelomično plaćanje za buduće isporuke bezgotovinskim oblikom plaćanja, u ovom redu se stavlja crtica.

Red 7 “Valuta”

Digitalni kod za OK valute (Rezolucija Državnog standarda Rusije od 25. decembra 2000. N 405-st). Ako je plaćanje prema ugovoru predviđeno u rubljama u iznosu koji je ekvivalentan određenom iznosu u stranoj valuti ili cu, tada se rublja i njen kod navode kao naziv valute. Bitan! U USD Faktura se ne može generirati.

Kolona 2 “Jedinica mjere”

Kolona 2 “Šifra”

Kolone 2 i 2a popunjavaju se u skladu sa OK 015-94 (MK 002-97). "Sve-ruski klasifikator mjernih jedinica" (odobren Rezolucijom Državnog standarda Ruske Federacije od 26. decembra 1994. N 366).

Kolona 3 “Količina (volumen)”

Ako nema indikatora, dodaje se crtica. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Kolona 4 “Cijena (tarifa) po jedinici mjere”

Ako nema indikatora, dodaje se crtica. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Kolona 6 „Uključujući iznos akcize“

Ako indikatora nema, vrši se unos „bez akcize“. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Kolona 7 “Poreska stopa”

Za transakcije navedene u stavu 5 člana 168 Poreskog zakona Ruske Federacije, vrši se unos "bez PDV-a".

Kolona 8 “Iznos poreza koji je predočen kupcu”

Za transakcije navedene u stavu 5 člana 168 Poreskog zakona Ruske Federacije, vrši se unos "bez PDV-a".

Kolona 10 “Zemlja porijekla”

Kolona 10 “Digitalni kod”

Kolone 10 i 10a popunjavaju se u skladu sa OK svijeta (MK (ISO 3166) 004-97) 025 - 2001.

Kolona 11 “Broj carinske deklaracije”

Popuniti ako zemlja porijekla nije Rusija. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Nova pravila za popunjavanje fakture (njegov papirni obrazac) regulisana su Uredbom Vlade br. 1137 od 26. decembra 2011. godine, koja je stupila na snagu januara 2012. godine. Ovim rješenjem odobrava se postupak popunjavanja računa, obrazac isprave, obrazac usklađivanja i ispravljenih računa, obrazac knjigovodstvenog dnevnika i knjige nabavke i prodaje. Iznad smo pokušali dati sveobuhvatan primjer popunjavanja fakture i dati potpune upute za popunjavanje računa prema novim pravilima.

S obzirom na to da je Rezolucija objavljena u januaru 2012. godine, dopisom Ministarstva finansija Ruske Federacije od 31. januara 2012. godine broj 03-07-15/11 navedeno je da je pre početka narednog poreskog perioda, je do 1. aprila 2012. godine, uz nove obrasce, bilo moguće koristiti stare obrasce relevantnih dokumenata, koji su odobreni Uredbom Vlade Ruske Federacije od 2. decembra 2000. N 914 „O odobravanju Pravila vođenja evidencije primljenih i izdatih računa, knjiga nabavki i knjiga prodaje pri obračunu poreza na dodatu vrijednost"

Ispravno popunjavanje fakture garancija je mogućnosti pravovremenog i potpunog ostvarivanja poreskog odbitka. Zbog činjenice da će sada korištenje starih obrazaca dokumenata koji se koriste u obračunima poreza na dodatu vrijednost biti nezakonito, preporučujemo da se pažljivo upoznate s novim obrascima ovih dokumenata i sa detaljnim primjerom popunjavanja računa.

Budžetske institucije su oslobođene plaćanja poreza na dodatu vrijednost samo za osnovne djelatnosti koje se finansiraju iz državnih zadataka. Dakle, ako organizacija obavlja bilo kakvu poslovnu aktivnost, postoji direktna obaveza plaćanja poreza u budžet. Dokument kojim se potvrđuje visina poreske osnovice za obračun obaveza, kao i pravo na primanje beneficija je faktura. U članku možete besplatno preuzeti obrazac (faktura 2019) i naučiti kako ga ispravno popuniti.

Zašto vam je potrebna faktura?

Prema čl. 169 Poreskog zakonika Ruske Federacije, uzorak fakture od 01.01.2019. je osnov za kupca da prihvati robu, radove ili usluge koje je prodavac predstavio, imovinska prava, čime se potvrđuje iznos poreza koji treba odbiti u na način propisan zakonom.

Obrazac fakture za 2019. je objedinjen i odobren Uredbom Vlade br. 1137 od 26. decembra 2011. godine. Poslednje izmene postojećeg obrasca urađene su Uredbom Vlade br. 981 od 19. avgusta 2017. godine i važe od 1. oktobra 2017. godine. 2017. Stoga faktura (obrazac za 2019. možete besplatno preuzeti ispod) mora sadržavati izmijenjene podatke. Tabela jasno pokazuje promjene.

Evo uzoraka obrazaca faktura za 2019. u različitim formatima, na primjer, možete besplatno preuzeti obrazac za fakturu za 2019. u Wordu.

Račun treba izdati samo u slučajevima koji podliježu PDV-u (prodaja robe, radova, usluga ili prijem avansa za prodaju), i to samo na propisanom obrascu. U suprotnom, zaposlenici Federalne poreske službe neće prihvatiti dokumentaciju kao potvrdu.

Obrazac fakture u Word formatu

Obrazac fakture za plaćanje 2019: besplatno preuzimanje u Excelu

Ispravno pripremamo fakturu

Detaljan postupak popunjavanja računa prikazan je u Uredbi Vlade br. 1137 od 26. decembra 2011. godine, kao iu čl. 169 Poreskog zakona Ruske Federacije. Utvrđen je spisak potrebnih podataka: za fakturu za otpremu - klauzula 5 čl. 169 Poreskog zakona, za fakturu za avansno plaćanje, kada se izdaje obrazac za avansno plaćanje - tačka 5.1 čl. 169 NK.

Dozvoljeno je nekoliko vrsta popunjavanja obrasca za fakturu:

- potpuno ručno;

- dijelom ručno, a dijelom na kompjuteru;

- potpuno štampana verzija;

- elektronski (bez papira).

Uzorak računa za 2019. godinu moraju potpisati rukovodilac budžetske organizacije i glavni računovođa ili druga ovlašćena lica. Za elektronske formulare koristi se poboljšani kvalifikovani elektronski potpis ovlašćenog lica.

Datum i numeracija izdate dokumentacije moraju biti u strogom hronološkom redu. Informacija u novoj koloni fakture br. 1a „Šifra vrste proizvoda“ unosi se u skladu sa Robnom nomenklaturom spoljnoprivredne delatnosti EAEU. Ovu kolonu popunjavaju samo izvozne organizacije koje uvoze robu na teritoriju EAEU. Ako se vrsta robe ne može odrediti iz Nomenklature proizvoda, u koloni treba staviti crticu.

Generisanje fakture online je takođe jednostavno. Postoji mnogo besplatnih Internet usluga ili specijalizovanih računovodstvenih programa. Većina njih će zahtijevati da registrujete svoju organizaciju na web stranici, a zatim možete preuzeti i odštampati uzorak koji je već popunjen vašim podacima.

Uzorak računa od 01.01.2019

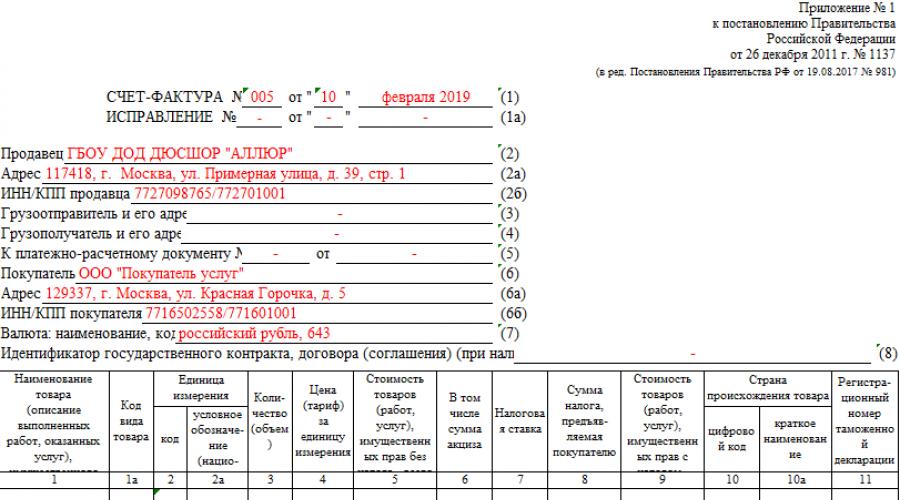

Pogledajmo kako popuniti obrazac na konkretnom primjeru: budžetska organizacija "ALLUR" prodaje usluge iznajmljivanja bazena. Dana 01.09.2019. godine zaključen je ugovor o pružanju usluga sa DOO „Kupac usluga“ na 200 sati. Izrađujemo gotov uzorak. Možete preuzeti besplatni uzorak (novi obrazac računa 2019) koristeći dugme.

Osnovne greške u izradi računa

Sve moguće netačnosti i greške u dokumentu mogu se podijeliti u dvije vrste: manje, koje ne utiču na iznos odbitka PDV-a, i one značajne, u prisustvu kojih poreski organi neće prihvatiti potvrdu.

Greške u kojima poreska uprava neće prihvatiti fakturu:

- Netačne informacije o kupcu ili prodavcu koje ne dozvoljavaju identifikaciju entiteta. Mrlje neće izazvati nikakva pitanja. Ali ako su TIN i naziv pogrešno navedeni, na primjer, postoji dodatna cifra u TIN-u, onda takav papir neće biti prihvaćen.

- Informacije koje ne dozvoljavaju da se utvrdi koji su proizvodi prodati ili kupljeni. Poreska uprava na greške ove vrste gleda sa posebnom sumnjom. Greške u kucanju i skraćenice su prihvatljive. Dokumenti koji ukazuju na drugi proizvod neće biti prihvaćeni. Na primjer, organizacija je sklopila ugovor o nabavci fudbalskih lopti, ali je na računu navela košarkaške lopte.

- Nemoguće je odrediti iznos proizvodnje ili predujam. Često se prave greške u označavanju valute u kojoj se vrše plaćanja između organizacija ili određivanju njene šifre. Aritmetičke greške u opštem obračunu troškova su takođe neprihvatljive.

- Greške u određivanju poreske stope i iznosa. Takve netačnosti nastaju kada je kamatna stopa za određenu vrstu proizvoda pogrešno naznačena. Na primjer, proizvodi koji podliježu nultoj stopi su navedeni na fakturi po stopi od 10%. Shodno tome, iznos PDV-a će biti pogrešno obračunat u dokumentu.

Od 2019. godine osnovna stopa PDV-a je 20% ili 20/120. Obratite posebnu pažnju prilikom pripreme dokumenata za plaćanje.

Da biste ispravili greške, generirajte novi dokument - fakturu za usklađivanje.

Od 1. jula 2017. godine stupa na snagu novi obrazac računa. Takođe, od ovog datuma postaje obavezan novi format računa, neophodan za razmjenu dokumenata u elektronskom obliku. Šta se tačno promenilo? Kako izgleda novi obrazac računa od 1. jula 2017. godine? Jesu li promjene utjecale na fakture usklađivanja? Reći ćemo vam o svim bitnim izmjenama u vezi sa povratom PDV-a i dostaviti popunjen uzorak novog obrasca računa.

Pravila za rad sa fakturama: osnove

Faktura je dokument koji služi kao dokumentarna osnova za kupca da prihvati iznose PDV-a koje je prodavac dostavio za odbitak (povraćaj) (klauzula 1 člana 169 Poreskog zakona Ruske Federacije). Račun se mora izdati svaki put kada prodajete robu, rad, usluge ili imovinska prava. Računi se mogu izdati na papiru ili elektronski.

Papirni obrazac računa i pravila za njegovo popunjavanje odobreni su u Dodatku 1 Uredbi Vlade Ruske Federacije od 26. decembra 2011. br. 1137.

Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137 odobreni su važeći obrasci i Pravila za popunjavanje (održavanje) sljedećih dokumenata koji se koriste u obračunima PDV-a:

- fakture (Prilog br. 1);

- račun usklađivanja (Prilog br. 2);

- dnevnik primljenih i izdatih računa (Prilog br. 3);

- knjige otkupa (Prilog br. 4);

- prodajne knjige (Prilog br. 5).

Ako prodavac želi da šalje račune kupcima elektronskim putem, kupac mora pristati na to. Istovremeno, načini elektroničkog primanja, razmjene i obrade računa između prodavca i kupca moraju biti kompatibilni. Moraju biti u skladu sa utvrđenim formatima (stav 2, stav 1, član 169 Poreskog zakona Ruske Federacije). Fakture se izdaju i primaju elektronskim putem na način odobren Naredbom Ministarstva finansija Rusije od 10. novembra 2015. br. 174n.

Zašto su potrebne fakture za usklađivanje?

Poreski zakonik Ruske Federacije utvrđuje obavezu izdavanja računa za usklađivanje (stav 3, klauzula 3, član 168 Poreskog zakona Ruske Federacije). Prodavci robe (radova, usluga) izdaju takve račune u slučaju usklađivanja troškova otpreme robe (izvršenih radova, usluga) ili prenesenih imovinskih prava. To se može dogoditi kada se, na primjer, mijenjaju cijene ili količina (volumen) robe (rad, usluga), imovinska prava.

Obavezni detalji računa

Navedimo iscrpnu listu detalja koji se moraju popuniti u fakturama (klauzule 5 i 6 člana 169 Poreskog zakona Ruske Federacije):

- serijski broj i datum sastavljanja;

- naziv, adresa i identifikacioni brojevi prodavca i kupca ili izvođača i kupca;

- naziv i adresa pošiljaoca i primaoca - samo za otpremljenu robu;

- broj naloga za plaćanje ili drugog dokumenta za plaćanje i poravnanje - ako je plaćanje izvršeno prije otpreme;

- naziv otpremljene robe ili opis obavljenog posla, pruženih usluga i prenetih imovinskih prava, njihove mjerne jedinice, kada se mogu utvrditi;

- količinu otpremljene robe ili obim obavljenog posla i pruženih usluga u određenim mjernim jedinicama, kada se mogu utvrditi;

- naziv valute;

- cijena po jedinici mjere, ako je moguće, po ugovoru bez poreza. U slučaju primjene državno regulisanih cijena - uzimajući u obzir iznos poreza;

- trošak otpremljene robe, izvršenih radova, pruženih usluga, prenesenih imovinskih prava bez poreza;

- iznos akcize na akcizne proizvode;

- Stopa poreza;

- iznos poreza po važećim poreskim stopama;

- trošak ukupne količine isporučene (otpremljene) robe prema fakturi (izvršeni rad, izvršene usluge), prenesena imovinska prava, uzimajući u obzir iznos poreza;

- zemlja porijekla robe - samo za uvezenu robu;

- broj carinske deklaracije - samo za uvezenu robu;

- šifra vrste robe prema Robnoj nomenklaturi spoljnoekonomske delatnosti EAEU - pri izvozu robe u zemlje Evroazijske ekonomske unije.

Ovako izgleda obrazac računa u 2017. godini:

Također možete kreirati novi obrazac za fakturu usklađivanja, koja važi od 1. jula, u Excel formatu.

Zaključak

Od 1. jula 2017. godine, prilikom prodaje robe (radova, usluga) po državnim narudžbama, dobavljači će biti u obavezi da u fakturama navedu identifikator državnog ugovora, ugovora (ugovora). Novi zahtjevi utvrđeni su Federalnim zakonom od 3. aprila 2017. br. 56-FZ. Međutim, oblici fakture i fakture za usklađivanje nisu se promijenili. I dalje će trebati biti izloženi u obrascima utvrđenim Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137.

Novi format fakture od 01.07.2017

Od 1. jula 2017. godine dozvoljeno je generisanje računa u elektronskom obliku isključivo prema novom formatu odobrenom Naredbom Federalne poreske službe od 24. marta 2016. godine broj MMV-7-15/155.

Račun usklađivanja od 01.07.2017. godine može se dostaviti i samo u novom formatu, koji je odobren Naredbom Federalne poreske službe od 13.04.2016. godine broj MMV-7-15/189.

Napominjemo da su formati elektronskih faktura odobreni naredbama Federalne poreske službe Rusije od 24. marta 2016. br. MMV-7-15/155 i od 4. marta 2015. br. MMV-7-6/93. Do 1. jula 2017. oba formata vrijede istovremeno. A u periodu od 7. maja 2016. do 30. juna 2017. dozvoljeno je generisanje računa u bilo kom formatu: starim i novim. Međutim, od 1. jula 2017. godine ne može se koristiti „stari“ elektronski format računa (klauzule 2 i 3 naredbe Federalne poreske službe Rusije od 24. marta 2016. br. MMV-7-15/155).

Šta se promenilo u formatu

Nema promjena u metrici fakture, obrascu ili strukturi podataka u novom formatu. Razlog za pojavu novog formata je uvedena mogućnost navođenja dodatnih informacija u fakturama, uključujući detalje primarnog dokumenta. Naime, novi format fakture postao je i format univerzalnog dokumenta prijenosa (UD).

Takođe, novi format fakture od 1. jula 2017. može da sadrži ne jedan fajl, kao do sada, već dva, koji istovremeno imaju višesmerno kretanje: od prodavca do kupca i od kupca do prodavca.

2017

Od 1. jula 2017. godine mijenja se obrazac računa. Pogledajte uzorak i obrazac u nastavku. U novom redu 8 „Identifikator državnog ugovora, sporazuma (sporazuma)“ od 1. jula 2017. godine potrebno je navesti identifikator državnog ugovora o nabavci robe (izvođenje radova, pružanje usluga), ugovor (ugovor) o davanju subvencija iz federalnog budžeta pravnom licu, budžetskim ulaganjima, doprinosima u osnovni kapital.

Od 2017. godine nisu izdate potvrde o registraciji. Umjesto podataka iz potvrde o državnoj registraciji ovog individualnog preduzetnika, unose podatke iz Jedinstvenog državnog registra preduzetnika (USRIP) u obrazac broj P60009.

Opšti zahtjevi

Račun je jedini dokument na kojem možete zatražiti odbitak PDV-a (klauzula 1 člana 172 Poreznog zakona Ruske Federacije). Novčani račun s dodijeljenim iznosom PDV-a neće raditi.

Federalna poreska služba pokrenula je uslugu „provjere ispravnosti popunjavanja faktura“ u test modu

Faktura se može izdati čak i za transakcije koje ne podliježu PDV-u (na primjer, u okviru pojednostavljenog poreskog sistema). Uostalom, Porezni zakonik daje pravo da se ne sastavlja poreska prijava, ali to isto ne zabranjuje, samo treba uneti „Bez PDV-a“ (pismo od 7. novembra 2016. br. 03-07-14/64908 ).

U fakturu za robu nije potrebno uvrštavati usluge prevoza (Dopis Ministarstva finansija od 13.04.2016. br. 03-07-09/21127).

Ako trebate poništiti fakturu (na primjer, dokument je prijevremeno izdat), tada kupac treba da napiše pismo u kojem navodi da je faktura ispostavljena pogrešno. Da biste poništili unos u fakturi (usklađivanju), morate koristiti nove stranice u knjizi nabavki za kvartal u kojem ste izvršili pogrešan unos. (dopis od 26.12.2016. godine broj 03-07-09/77996).

Fakture se moraju izdati u roku od 5 radnih dana od otpreme ili usluge. U ovaj period se uračunava i dan otpreme (dopis Ministarstva finansija od 18.10.2018. godine broj 03-07-14/74899).

Ukoliko se plaćanje unaprijed i otprema robe desi u roku od 5 kalendarskih dana, tj. nastaju u istom poreskom periodu, prodavac ne može izdati račun za avansno plaćanje (Ministarstvo finansija Rusije u pismu od 10. novembra 2016. br. 03-07-14/65759).

Dobavljači i kupci imaju različite pristupe obračunu PDV-a. Dobavljač obračunava PDV na datume kada su svi avansi primljeni i kada se izvrši isporuka. Kupac obračunava PDV na datume navedene u fakturama (možete prikazati i fakture izvještajnog kvartala primljene nakon kraja kvartala, ali prije podnošenja deklaracije).

Zamijenite primarni s greškom novom zabranjeno zakonom o računovodstvu. Potrebno je izvršiti korekcije. (dopis Ministarstva finansija od 23.10.2017. godine broj 03-03-10/69280).

Electronic

Račun mora biti izdat u elektronskom ili papirnom obliku. Neprihvatljivo je da jedna osoba ima elektronsku kopiju, a druga papirnu.

Prazan obrazac

Avansna faktura. Za nedostatak avansne fakture, inspektori mogu kazniti kompaniju sa 10 hiljada rubalja. Ako ovi dokumenti nisu završeni dva ili više kvartala - 30 hiljada rubalja. Ako prodavac otpremi robu u roku od 5 dana, onda se avansna faktura ne izdaje (klauzula 3 člana 168 Poreskog zakonika Ruske Federacije, pismo Ministarstva finansija Rusije od 18. januara 2017. br. 03-07 -09/1695).

Možete automatizirati proces koristeći . 30 dana je besplatno, za to vreme možete generisati dokumente. Generirajte i prijavite PDV putem interneta.

Kako treba izdavati odvojene jedinice?

Zasebna preduzeća moraju izdavati račune u ime matične organizacije i istovremeno navesti svoj KPP u redu 2b „PIB/KPP prodavca“ (Dopis Ministarstva finansija od 18.05.2017. godine br. 03-07- 09/30038).

Red 1 “SF datum”

Datum pripreme računa ne smije biti raniji od datuma pripreme primarnog dokumenta.

Red 1a “Broj i datum ispravke”

Red se popunjava samo ako je ispravljena faktura sastavljena: red označava serijski broj i datum ispravke. Ako se faktura ne ispravi, onda se u ovom redu stavlja crtica.

Red 2 “Prodavac”

Na osnovu osnivačkih dokumenata upisuje se skraćeni ili puni naziv pravnog lica - prodavca, za fizičkog preduzetnika - puni naziv.

Red 2a “Adresa”

Na osnovu osnivačkih dokumenata upisuje se lokacija pravnog lica - prodavca, za fizičkog preduzetnika - prebivalište; Od 1. oktobra 2017. adresa se mora uzeti iz Jedinstvenog državnog registra individualnih preduzetnika ili Jedinstvenog državnog registra pravnih lica (), a ne iz konstitutivnih dokumenata. Usput, adresa može biti skraćena kao "ulica". "G." i dr. (dopis Ministarstva finansija od 20.10.2017. godine broj 03-07-14/68778).

Red 2b “PIB/KPP prodavca”

Unesite identifikacioni broj poreskog obveznika, kao i šifru koja objašnjava razlog registracije poreskog obveznika-prodavca

Linija 3 “Pošiljalac”

Ako su Prodavac i Pošiljalac ista osoba, upisuje se unos „isto“. Ako račun sastavlja poreski agent ili za izvršenje posla (pružanje usluge), u ovom redu se stavlja crtica.

Linija 4 “Primalac”

Puni ili skraćeni naziv, adresa, u skladu sa osnivačkim dokumentima. Ako račun sastavlja poreski agent ili za izvršenje posla (pružanje usluge), u ovom redu se stavlja crtica.

Zaposleni koji su potpisali račun mogu na njima navesti svoje pozicije. Usput, adresa može biti skraćena kao "ulica". "G." i dr. (dopis Ministarstva finansija od 20.10.2017. godine broj 03-07-14/68778).

Red 5 “Na dokument za plaćanje”

Ako se po prijemu plaćanja sastavlja račun, djelomično plaćanje za buduće isporuke bezgotovinskim oblikom plaćanja, u ovom redu se stavlja crtica.

Red 7 “Valuta”

Digitalni kod za OK valute (Rezolucija Državnog standarda Rusije od 25. decembra 2000. N 405-st). Ako je plaćanje po ugovoru predviđeno u rubljama u iznosu koji je ekvivalentan određenom iznosu u stranoj valuti ili cu, tada se rublja i njena šifra 643 navode kao naziv valute! U USD Faktura se ne može generirati. Euro-978, američki dolar - 840

IN novi red 8 “Identifikator državnog ugovora, sporazuma (sporazuma)” od 1. jula 2017. godine potrebno je navesti identifikator državnog ugovora za nabavku dobara (izvođenje radova, pružanje usluga), ugovora (ugovora) o davanju subvencija iz federalnog budžeta pravnom licu, budžetska ulaganja, doprinosi u osnovni kapital. Ako nemate informacije o identifikatoru, onda se red može ostaviti prazan (pismo Ministarstva finansija Rusije od 08.09.2017. br. 03-07-09/57870).

Grafovi:

Kolona 1 “Naziv proizvoda”

Unesite naziv robe (isporučene ili isporučene), opis pruženih usluga ili obavljenog posla i prenesena imovinska prava. Ako je primljena djelimična ili potpuna uplata za predstojeću isporuku robe (pružanje usluga, izvođenje radova), prijenos imovinskih prava, napišite naziv isporučene robe, opis usluga i radova i imovinska prava. Naziv na stranom jeziku nije dozvoljen (dopis Federalne poreske službe od 10. decembra 2004. godine br. 03-1-08/2472/16). Iako Ministarstvo finansija smatra da naziv proizvoda može biti na stranom jeziku (Pismo Ministarstva finansija Ruske Federacije od 18. maja 2017. br. 03-01-15/30422) bolje je prevesti na ruski.

Kolona 1a “Šifra vrste proizvoda”

Od 01.10.2017. Popunite samo one kompanije koje izvoze (izvoze) robu u Belorusiju, Kazahstan, Jermeniju ili Kirgistan (Rezolucija br. 981 od 19. avgusta 2017).

Kolona 2 “Šifra”

Kolone 2 i 2a popunjavaju se u skladu sa OK 015-94 (MK 002-97). "Sve-ruski klasifikator mjernih jedinica" (odobren Rezolucijom Državnog standarda Ruske Federacije od 26. decembra 1994. N 366).

Kolona 2a “Jedinica mjere”

Kolona 3 “Količina (volumen)”

Ako nema indikatora, dodaje se crtica. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Kolona 4 “Cijena (tarifa) po jedinici mjere”

Ako nema indikatora, dodaje se crtica. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Kolona 5 “Troškovi robe”

Kolona 3 pomnožena sa kolonom 4.

Kolona 6 „Uključujući iznos akcize“

Ako indikatora nema, vrši se unos „bez akcize“. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Kolona 7 “Poreska stopa”

Možete automatizirati proces koristeći . 30 dana je besplatno, za to vreme možete generisati dokumente. Generirajte i prijavite PDV putem interneta.

Kolona 8 “Iznos poreza koji je predočen kupcu”. Iznos PDV-a se ovdje ne može upisati zaokružujući. Treba sa novcem.

Kolona 5 pomnožena sa kolonom 7. Za transakcije navedene u paragrafu 5 člana 168 Poreskog zakona Ruske Federacije, vrši se unos „bez PDV-a“.

Kolona 9 “Troškovi robe (rad, usluge), imovinska prava sa porezom – ukupno” Iznos PDV-a se ovdje ne može upisati zaokružujući. Treba sa novcem.

Zbir kolona 5 i 8.

Kolona 10 “Zemlja porijekla”

Popuniti ako zemlja porijekla nije Rusija. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica. Popunjeno u skladu sa Sveruskim klasifikatorom zemalja svijeta.

Kolona 10 “Digitalni kod”

Kolone 10 i 10a popunjavaju se u skladu sa OK svijeta (MK (ISO 3166) 004-97) 025 - 2001.

Kolona 11 “Broj carinske deklaracije”

Popuniti ako zemlja porijekla nije Rusija. Po prijemu uplate ili djelimičnog plaćanja za buduće isporuke stavlja se crtica.

Pravila za popunjavanje fakture koja se koristi pri obračunu poreza na dodatu vrijednost (prikaži/sakrij)II. Pravila za popunjavanje fakture koja se koriste prilikom obračuna poreza na dodatu vrijednost

1. Linije označavaju:

Račun za usklađivanje

Preuzmite blanko obrazac računa usklađivanja novi obrazac 2016-2017 32 kb. Excel (xls).

Preuzmite prazan obrazac za račun usklađivanja, novi obrazac od 01.07.2017. 38 kb. Excel (xls).

Sumnjivo za poreske organe

Poreska uprava može odbiti troškove ili odbitke na osnovu sljedećih znakova:

- Cijene proizvoda su preniske ili previsoke.

- Kamion je prevezao više robe nego što je mogao prema tehničkom pasošu.

- Roba se prevozi neodgovarajućim rutama.

- Zaposleni ugovarača/prodavaca/kupca nisu se pojavili na transakciji/mjestu kada je to bilo potrebno.

- Organizacija je pripremila dokumente za verifikaciju za svoju drugu stranu (označava da su organizacije međuzavisne).

- Organizacija je pripremila previše dokumenata (sumnjivo).

Račun- ovo je važan dokument koji služi kao osnova za odbitak PDV-a. Veoma je važno osigurati da je faktura ispravno popunjena i da su ispunjeni svi neophodni uslovi za njeno popunjavanje. Također ćemo shvatiti kako pravilno izdati račun.

Zašto vam je potrebna faktura?

Ovaj dokument služi za odvajanje PDV-a od iznosa i predstavlja prateći dokument prilikom obavljanja kupoprodajnih transakcija. Na osnovu primljene fakture, kupac ima pravo da PDV koji je u njoj raspoređen, koristi za smanjenje poreza koji se plaća u budžet.

Po pravilu, prilikom kupovine ili prodaje uz račun se prilaže i, ako robu isporučuje prevoznik, onda i.

Račun za kupca

Ako je kupac obveznik PDV-a, onda mu je potrebno da prodavac popuni fakturu. Na osnovu ovog dokumenta kupac ima pravo da primeni odbitak za ovaj porez. Važno je napomenuti da faktura nije činjenica koja potvrđuje prijem robe ili usluge Za ove svrhe morate popuniti dostavnicu ili potvrdu o prijemu radova (vidi članak). Faktura se ne priznaje kao primarni dokument u skladu sa Federalnim zakonom „O računovodstvu“ i Poreskim zakonikom Ruske Federacije.

Fakture: najnovije promjene

Posebno se uzimaju u obzir svi računi koje smo izdali ili primili. Od 2015. godine časopisi za one koji obavljaju posredničke djelatnosti morat će se umnožavati na internetu u Federalnoj poreznoj službi.

Prilikom pružanja usluga građanima ne izdaju se računi ( Član 168 Poreskog zakona Ruske Federacije, član 7)

Poreski obveznik na OSNO ne može izdavati račune neplatišama PDV-a (uz predugovor u pisanoj formi).

Platilac PDV-a izdaje račun ako je poreski agent ili obavlja posredničke poslove.

Uzorak popunjavanja fakture

- 1 - broj i datum fakture.

- 1a - ako su napravljene bilo kakve promjene u dokumentu, popunite ovaj red.

- 2 - naziv preduzeća prodavca ili puni naziv individualnog preduzetnika.

- 2a - za preduzeća - adresa navedena u osnivačkim dokumentima, za individualne preduzetnike - adresa registracije.

- 2b - INN/KPP.

- 3 - naziv pošiljaoca i adresa njegove lokacije, ako su pošiljalac i prodavac ista osoba, tada se u ovom redu pišu riječi „ista osoba“.

- 4 - naziv primaoca i adresa njegove lokacije.

- 5 - ako je od kupca primljena avansna uplata za robu navedenu u fakturi, tada u ovom redu navodimo broj i datum naloga za plaćanje.

- 6 - naziv kupca (pun naziv individualnog preduzetnika).

- 6a - pravna adresa kupca.

- 6b - INN/KPP.

- 7 - valuta u kojoj su izraženi iznosi na fakturi, naznačena je i njena šifra. Za rublju kod je 643.

Navodimo naziv proizvoda, jedinicu mjere sa naznakom OKEI koda, količinu, cijenu bez PDV-a, iznos bez PDV-a, posebno navodimo primjenjivu stopu PDV-a i iznos poreza, trošak proizvoda uključujući porez.

Nema potrebe za pečatiranjem računa.

Da rezimiramo članak, treba da znate da je račun glavni dokument za PDV