ویژگی های حسابداری ظروف، نگهداری یک مجله حسابداری. حسابداری و حذف ظروف در موسسات نحوه پر کردن صحیح گزارش ظروف غذاخوری

فرم دفترچه گزارش برای ظروف غذاخوری و کارد و چنگال صادر شده برای کارمندان سازمان برای گزارش (OP-19) با قطعنامه کمیته آمار دولتی روسیه مورخ 25 دسامبر 1998 N 132 تصویب شد.

این فرم ثبت OP-19 در کجا استفاده می شود؟

ارائه خدمات پذیرایی در سالن خدمات, رستوران، غذاخوری، کافهبدون استفاده نمی توان انجام داد ظروف غذاخوری و کارد و چنگالاز آنجایی که این اقلام نه تنها باید برای هدف مورد نظر خود مورد استفاده قرار گیرند، بلکه باید به طور هماهنگ در طراحی اتاق خدمات و مفهوم تأسیسات قرار گیرند.

مطابق با الزامات بهداشتی و اپیدمیولوژیک برای موسسات پذیرایی عمومی، تعداد استفاده همزماندر رستوران یا کافه ظروف غذاخوری و کارد و چنگالباید اطمینان از فعالیت های عادیسازمان های.

در حال حاضر، چنین هنجارهایی تایید نشده است. در زمان اتحاد جماهیر شوروی، نیاز به یک مرکز پذیرایی برای ظروف و کارد و چنگال طبق استانداردهای خاصی محاسبه می شد که با در نظر گرفتن استفاده از سه تا چهار مجموعه ظروف و کارد و چنگال در هر صندلی بازدیدکننده توسعه داده شد (دو مجموعه در گردش هستند، بقیه در سینک هستند). این تعداد مجموعه خدمات عادی به بازدیدکنندگان رستوران (کافه) را تضمین می کند، مشروط به اینکه گردش مالی دو تا سه برابر مکان در ساعت است. اگر مکان فقط یک بار در ساعت اشغال شود، نیاز به ظروف و کارد و چنگال معمولاً به یک ست و نیم کاهش می یابد (به → مراجعه کنید).

حداقل الزامات کیفیتبرای ظروف غذاخوری و کارد و چنگال بسته به نوع و کلاس موسسه پذیرایی توسط GOST مربوطه تعیین می شود.

تمام ظروف غذاخوری و کارد و چنگال به شربت خانه کترینگ می روند و حساب می شوند. به عنوان مورد نیاز موجودی به تولید برای ارائه خدمات پذیرایی صادر می شود(نگاه کنید به → )

ظروف ظروف و کارد و چنگال موجودی های قابل استفاده مجدد هستند، مثلاً مانند مواد اولیه بلافاصله مصرف نمی شوند، اما در گردش دائمی هستند. بنابراین، در اتاق غذاخوری یا رستوران باید روشن باشد کنترل حرکت ظروف و کارد و چنگال.

برای این منظور، شرکت پذیرایی دفترچه ای برای ظروف و کارد و چنگال نگهداری می کند که برای کارمندان سازمان برای گزارش صادر می شود. این مجله منعکس کننده عملیات صدور، بازگشت و شناسایی کمبود ظروف غذاخوری و کارد و چنگال است.

چه کسی مجله را در فرم OP-19 جمع آوری می کند؟

اجرای به موقع و با کیفیت اسناد اولیه حسابداریانتقال به موقع آنها برای انعکاس در حسابداری و همچنین قابلیت اطمینان داده های موجود در آنها توسط افرادی که این مجله را گردآوری و امضا کرده اند تضمین می شود.

معمولاً چنین افرادی کارمندانی هستند که مستقیماً با این ظروف و وسایل کار می کنند ( مدیر سالن یا سرکارگر گارسون) و مسئول ایمنی ظروف و ظروف در گردش هستند. مسئولیت های او عبارتند از:

- دریافت و صدور ظروف و کارد و چنگال به منطقه خدمات؛

- نگهداری سوابق ظروف و کارد و چنگال و همچنین ارائه اسناد اولیه که حرکت آنها را منعکس می کند به بخش حسابداری.

سرتیپ (مدیر سالن) قبل از شروع کار سالن از شربت خانه دریافت می کندمجموعه ظروف و کارد و چنگال، گردش مداوم آنها را در سالن سازماندهی می کند, گزارش هایی را برای پیشخدمت هایی که در آن روز کار می کنند صادر می کند، شرکت می کند حذف نبرد, ضایعات، از دست دادن، آسیب به اقلامو انجام موجودی.

صدور و گردش بعدی ظروف و کارد و چنگال بین گارسون و ماشین ظرفشویی در طول روز (شیفت) به ترتیب تعویض انجام می شود. در پایان روز کاریظروف و کارد و چنگال باید بازگشت به پیشخدمت سرکارگر (مدیر)، که همچنین باید بر وضعیت فیزیکی هر کالای برگشتی نظارت کنید.

چگونه ژورنال را به درستی پر کنیم؟

جهت اطلاع شما مطابق قانون محاسبات، فرم اسناد اولیه به تایید رئیس سازمان می رسد، از جمله در مورد استفاده از فرم های یکپارچه اسناد حسابداری اولیه. استفاده از Log باید در صنعت پذیرایی منعکس شود.

در عنوان مجله آمده است:

- نام سازمان و واحد ساختاری آن؛

- دوره ای که مجله برای آن باز می شود؛

- سمت، امضا، رونوشت امضای شخصی که مسئول نگهداری مجله است.

در قسمت جدولی که در ابتدای آن مجری اشاره می کند تاریخ پر شدن صفحه، نشان می دهد:

- کامل نام ظروف صادر شده برای آن روزبا کد آن مطابق با طبقهبندی محصول و واحد اندازهگیری؛

– برای هر فرد پاسخگو(پیشخدمت) به صورت کمی نشان می دهد که چقدر است اخذ شده, بازگشتظروف و کارد و چنگال، و مقدار نیز به طور جداگانه نشان داده شده است ظروف شکسته و گم شده; در همان زمان، قانون آسیب، ضایعات و مفقود شدن ظروف و ظروف () تنظیم می شود.

امضا در ژورنال فرد مسئول مالیو کارمندانی که به آنها گزارش داده می شودمجموعه ظروف و کارد و چنگال.

با پردازش خودکار، امکان استفاده از مجله به صورت بیانیه جداگانه در برنامه حسابداری وجود دارد.

اصلاحاتدر مجله (فرم OP-19) فقط می توان وارد کرد در توافق با مسئول مالی و مسئول، که باید با امضای آنها که تاریخ چنین اصلاحاتی را نشان می دهد تأیید شود.

مجله تالیف شده است در چندین نسخهو به مسئول مالی برای ذخیره سازی، به بخش حسابداری منتقل می شود تا عملیات را برای جبران کمبود، در برخی موارد - به خدمات حقوقی برای طرح ادعای شخص مقصر منعکس کند.

پس از آن چه اتفاقی برای فرم مجله (OP-19) می افتد؟

مجله به عنوان منبع اطلاعاتی برای کنترل داخلی در سازمان در موارد زیر مورد نیاز است:

- برای کنترل بر استانداردهای تعیین شدهاز دست دادن ظروف و کارد و چنگال؛

- در شناسایی کمبودهادر نتیجه شکستن ظروف یا از دست دادن آنها.

ظروف و کارد و چنگال از اقلام هستند بادوام، مدت استفاده از آنها می تواند بیش از یک سال باشد و سایش به شدت بستگی داردو شرایط عملیاتی

از همین رو از کار انداختنبه دلیل آسیب، ضایعات، آسیب، عدم امکان استفاده بیشتر، ظروف و کارد و چنگال فقط می تواند باشد پس از انقضا زمان مشخص. در این مورد، در پذیرایی استانداردهایی برای حذف ظروف و کارد و چنگال در حال توسعه است(تلفات عملیاتی). یک سازمان می تواند این کار را انجام دهد بدون کمک دیگرییا از دستور بخشی وزارت بازرگانی شماره 276 مورخ 29 دسامبر 1982 استفاده کنید. به عنوان مثال، هنجارهای مربوط به تلفات عملیاتی ظروف توسط این دستور تعیین می شود به عنوان درصدی از گردش مالی سالانه.

مستقر عمل کنیددر مورد آسیب، ضایعات و گم شدن ظروف و ظروف با یک آپاندیس مجلهرئیس سازمان پذیرایی پذیرفته می شود تصمیم حذفظروف و کارد و چنگال گم شده و آسیب دیده با توجه به توسعه استانداردها. بالاتر از این حدهزینه کارد و چنگال دریافت می شود از افراد مقصر.

در هر مورد خاص، شناسایی علت حادثه و یافتن مقصر ضروری است. همچنین نمونه هایی وجود دارد که هیچ کس در نبرد یا کلاغ مقصر نیست (مثلاً دلیل آن فرسودگی فیزیکی است).

اگر دعوای ظروف رخ دهد به دلیل تقصیر یک بازدید کننده مست، سپس مؤسسه پذیرایی حق مطالبه از آن را دارد جبران خسارت. اقدامات مشابهی در شرایطی که از دست دادن ظروف و کارد و چنگال انجام می شود کارمند شرکت مقصر است.

برای جذبکارمند نسبت به مسئولیت مالی لازم است که کارفرما میزان خسارت وارده به وی را ثابت کرد. در غیبتاسنادی که اجرای آن را تأیید می کند - مجلهو قانون خسارت، ضایعات و مفقود شدن ظروف و ظروف، یک کارمند می تواند مسئولیت مالی خود را در دادگاه به چالش بکشد.

خسارتکارمند می تواند بازپرداخت کند به طور داوطلبانهبا توافق با کارفرما یا در دادگاه. بعلاوه، کارفرما حق امتناع دارد(کلاً یا جزئی) از دریافت خسارت از کارمند.

در حسابداری میزان خسارتبرای ظروف و کارد و چنگال گم شده در نظر گرفته شده است به عنوان بخشی از سایر درآمدهادر دوره گزارشی که در آن دادگاه تصمیمی در مورد بهبودی آنها گرفت یا آنها مجرم شناخته شدند.

توجه داشته باشید:

مجله ای به فرم شماره 325 برای حذف ظروف شکسته در حساب فرعی 1319 «سایر مواد» در مؤسسات دولتی که غذاخوری یا ادارات پذیرایی در ترازنامه خود دارند نگهداری می شود. درج در مجله در فرم شماره 325 توسط مسئولین مربوطه انجام می شود. کمیسیون دائمی در فرم شماره 325 بر نگهداری صحیح مجله نظارت می کند و به صورت فصلی (ماهانه) اقدام به تنظیم ظروف شکسته می کند که به تأیید رئیس سازمان دولتی می رسد.

پیوست 39

جمهوری قزاقستان

مورخ 2 آگوست 2011 شماره 390

فرم شماره 395

پاورقی. پیوست 39 با دستور وزیر دارایی جمهوری قزاقستان در تاریخ 12 اکتبر 2013 اصلاح شد.№ 480(با انقضای ده روز تقویمی پس از اولین انتشار رسمی به اجرا در خواهد آمد).

پوشش نمونه

_____

بخش حسابداری)

کتاب حسابداری حیوانات

با استفاده از این نمونه تمام صفحات f را چاپ کنید. شماره 395

گونه های حیوانی _______________________

گروه سنی __________________

بررسی _______________________________

ادامه

و غیره. تا پایان (حکم هر 16 امتیاز)

توجه داشته باشید:

برای حسابداری تحلیلی حیوانات جوان و پرواربندی تحت حساب فرعی 1319 «سایر مواد» استفاده می شود. در کتاب طبق فرم شماره 395 حسابهای تحلیلی جداگانه ای برای انواع و گروه های سنی حیوانات جوان و حیوانات پروار باز می شود.

در دپارتمانهای حسابداری متمرکز، کتابهایی در فرم شماره 395 برای هر سازمان دولتی باز میشود.

پیوست 40

به دستور بازیگر وزیر دارایی

جمهوری قزاقستان

مورخ 2 آگوست 2011 شماره 390

فرم شماره 396

____

نام سازمان دولتی (متمرکز

بخش حسابداری)

حکم یادبود 13

برای سال.

بیانیه تجمعی مصرف مواد

| خیر | تاریخ | شماره سند | عنوان سند | حساب های اعتباری/حساب های فرعی | |||

| جمع | |||||||

| جمع |

ادامه

| حساب های بدهکار/حساب های فرعی | از جمله برای سازمان های دولتی (افراد مسئول مادی) | ||||||||||||

| مشخصات | مجموع | مشخصات | مجموع | جمع | |||||||||

بازیگر ___________________________________

امضای موقعیت نام کامل

حسابدار ارشد _________________________________ ضمیمه ____در

امضا نام کامل ورق ها

توجه داشته باشید:

«صورت انباشت در فرم شماره 396 سفارش یادبود 13 برای ثبت معاملات مصرف مواد در حسابهای فرعی 1311 «مصالح ساختمانی»، 1312 «مواد آموزشی، پژوهشی علمی و سایر اهداف»، 1313 «داروها و پانسمانها» استفاده میشود. 1315 "سوخت، سوخت و روان کننده ها"، 1316 "مواد خانگی و ادارات"، 1318 "لوازم یدکی"، 1319 "سایر مواد"، به جز مواد غذایی، لباس کار و سایر وسایل شخصی.

داده های اسناد اولیه در مورد مصرف مواد به صورت انباشته در فرم شماره 396 یادبود دستور 13 وارد می شود: اظهارات در فرم شماره 410، کارت های دریافت در فرم شماره 431 و سایر اسناد هزینه دریافتی از سازمان های دولتی خدمات دهنده.

در پایان ماه، مجموع حساب های بدهکار و بستانکار و حساب های فرعی برای هر سازمان دولتی و به طور کلی برای حسابداری متمرکز محاسبه می شود. صورت انباشته در فرم شماره 396 یادگاری 13 به امضای مجری و حسابدار ارشد یا شخص مجاز از طرف وی می رسد و پس از آن داده ها در فرم شماره 308 «ژورنال اصلی» به کتاب منتقل می شود.

پیوست 41

به دستور بازیگر وزیر دارایی

جمهوری قزاقستان

مورخ 2 آگوست 2011 شماره 390

فرم شماره 397

____

نام سازمان دولتی (متمرکز

بخش حسابداری)

تایید می کنم:

امضا نام کامل

بیانیه صدور خوراک و علوفه برای ___________________.

و غیره. تا پایان (حکم هر 16 امتیاز)

سمت معکوس f. شماره 397

و غیره. تا پایان (حکم هر 16 امتیاز)

| جمع | ایکس | |||||||||

| قیمت واحد | ایکس | |||||||||

| مجموع | ایکس |

داد ________________________________________________________________

امضای موقعیت نام کامل

بررسی و ارزیابی توسط حسابدار _________________________________________________

امضا نام کامل

توجه داشته باشید:

برای صدور خوراک و علوفه از انبار زیر حساب 1319 «سایر مواد» برای تغذیه دام های کاری و سایر دام ها استفاده می شود. توزیع خوراک و علوفه طبق استانداردهای تعیین شده انجام می شود.

هر تحویل خوراک و علوفه با امضای گیرنده تایید می شود. اظهارنامه فرم شماره 397 در پایان ماه به تایید رئیس سازمان دولتی می رسد و مبنای انصراف خوراک و علوفه صادره به عنوان هزینه می باشد.

پیوست 42

به دستور بازیگر وزیر دارایی

جمهوری قزاقستان

مورخ 2 آگوست 2011 شماره 390

فرم شماره 398

____

نام سازمان دولتی (متمرکز

بخش حسابداری)

تایید می کنم:

رئیس یک سازمان دولتی

________________________________________

امضا نام کامل

از "____" ________________ g.

حکم یادبود 11

برای سال.

مجموعه ای از صورت های تجمعی برای دریافت محصولات غذایی

| خیر | فرد مسئول مالی | کد سازمان دولتی | نام تامین کنندگان | از اعتبار حساب 3210 | |||||||||||||

| به بدهی حساب ها/حساب های فرعی | |||||||||||||||||

| جمع | جمع | ||||||||||||||||

بازیگر _____________________________________________________

امضای موقعیت نام کامل

حسابدار ارشد ____________________ ضمیمه در برگه های ______

امضا نام کامل

توجه داشته باشید:

کد فرم شماره 398 یادبود سفارش 11 در مواردی استفاده می شود که چندین صورت حساب انباشته برای حسابداری محصولات غذایی تحت حساب فرعی 1314 "محصولات غذایی" تنظیم شده باشد. زیر حساب 1319 «سایر مواد» بستهبندیهای برگشتپذیر و غیرقابل برگشت را ثبت میکند.

در پایان ماه، دادههای صورتهای انباشته (طبق فرم شماره 300) برای مؤسسات دولتی منفرد طبق فرم شماره 398، دستور یادبود 11 وارد کد میشود و نتایج برای کلیه ستونها محاسبه میشود. سفارش. دستور یادبود 11 به امضای مجری و حسابدار ارشد یا شخص مجاز از طرف وی می رسد و پس از آن داده ها طبق فرم شماره 308 "ژورنال-اصلی" به کتاب منتقل می شود.

پیوست 43

به دستور بازیگر وزیر دارایی

جمهوری قزاقستان

مورخ 2 آگوست 2011 شماره 390

فرم شماره 399

نمونه صفحه اول f. شماره 399

____

نام سازمان دولتی (متمرکز

بخش حسابداری)

بیانیه تجمعی مصرف مواد غذایی

برای _____________________________________

مسئول مالی ________________________________

| شماره نامگذاری | نام محصولات غذایی | واحد | روزهای ماه | |||||||||||

| تعداد راضی | ||||||||||||||

| صرف کرد | قیمت واحد | مقدار، تنگه | ||||||||||||

| گوشت (گوشت گاو، بره) | کیلوگرم | |||||||||||||

| گوشت خوک | ||||||||||||||

| پرنده | ||||||||||||||

| محصولات جانبی (کبد، کلیه، زبان، مغز) | ||||||||||||||

| سوسیس آب پز | ||||||||||||||

| فرانکفورتر، سوسیس |

| ماهی | کیلوگرم | |||||||||||||

| شاه ماهی | ||||||||||||||

| کره | ||||||||||||||

| گی | ||||||||||||||

| مارگارین | ||||||||||||||

| روغن سبزیجات | ||||||||||||||

| شیر تازه | ل | |||||||||||||

| شیر تغلیظ شده | کیلوگرم | |||||||||||||

| کفیر | ل | |||||||||||||

| خامه ترش | کیلوگرم | |||||||||||||

| پنیر کوتاژ | ||||||||||||||

| پنیر | ||||||||||||||

| تخم مرغ | کامپیوتر | |||||||||||||

| فرمول های شیر | کیلوگرم | |||||||||||||

| آرد گندم | ||||||||||||||

| نشاسته | ||||||||||||||

| گندم سیاه | ||||||||||||||

| آرد سمولینا | ||||||||||||||

| برنج | ||||||||||||||

| ارزن |

ادامه صفحه 1 f. شماره 399

| شماره نامگذاری | نام محصولات غذایی | واحد | روزهای ماه | |||||||||||

| تعداد راضی | ||||||||||||||

| صرف کرد | قیمت واحد | مقدار، تنگه | تعداد محصولات استفاده شده | |||||||||||

| رشته فرنگی، ورمیشل، شاخ | کیلوگرم | |||||||||||||

| پاستا | ||||||||||||||

| هرکول | ||||||||||||||

| نخود فرنگی | ||||||||||||||

| شکر رافینه | ||||||||||||||

| شکر دانه ریز | ||||||||||||||

| مربا، مربا | ||||||||||||||

| مرباهای مختلف | ||||||||||||||

| آب نبات میوه و توت | ||||||||||||||

| کوکی های مختلف | ||||||||||||||

| کمپوت (میوه خشک) | ||||||||||||||

| ژله خشک | ||||||||||||||

| سیب | ||||||||||||||

| سیب زمینی | ||||||||||||||

| کلم تازه و ترشی | ||||||||||||||

| پیاز | ||||||||||||||

| هویج | ||||||||||||||

| چغندر | کیلوگرم | |||||||||||||

| نان گندم | کیلوگرم | |||||||||||||

| نان چاودار | ||||||||||||||

| قهوه | ||||||||||||||

| چای |

ضمیمه ____________ قطعه از ملزومات منو است

بررسی شده _________________________________________________________________

امضای موقعیت نام کامل

گردآوری شده توسط _________________________________________________________________

امضای موقعیت نام کامل

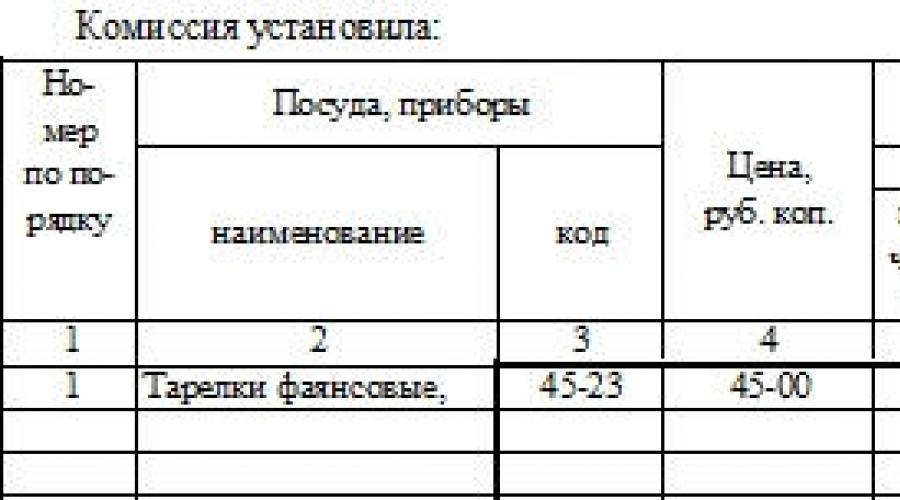

گزارش آسیب، ضایعات و مفقود شدن ظروف و ظروف در فرم OP-8 برای مستندسازی وضعیت موجود در سازمان استفاده می شود. لازم است واقعیت آسیب و اسقاط اقلام شکننده برای حذف بیشتر آنها تأیید شود. بدون آن، تصور کنترل با کیفیت بالا برای حرکت ظروف و کارد و چنگال غیرممکن است.

فایل ها

کاربرد

تنظیم یک قانون، اول از همه، برای سازمان های پذیرایی که از ظروف شیشه ای در ارائه خدمات استفاده می کنند، امری عادی خواهد بود. به میزان کمتر - برای آزمایشگاه های متخصص در تجزیه و تحلیل.

به طور خلاصه، کاغذ یک حلقه مهم در جریان اسناد تعداد زیادی از شرکت ها است. بدون آن، برای یک حسابدار تقریبا غیرممکن خواهد بود که ظروف شکسته را بنویسد.

چارچوب قانونی

فرم داده شده یک فرم یکپارچه OP-8 است. با فرمان شماره 132 کمیته آمار دولتی در 25 دسامبر 1998 معرفی شد. تا سال 2013، این تنها گزینه ممکن برای تزئین مبارزه واقعی ظروف بود. اما اکنون همه چیز تغییر کرده است.

هر سازمان مشخصی برای خود تعیین می کند که آیا از یک فرم یکپارچه استفاده می کند یا فرم خود را ایجاد می کند. در حالت دوم، شرکت باید با دستور جداگانه آن را در سیاست حسابداری لحاظ کند. بیشتر سازمان ها ترجیح می دهند از فرم آشنا و قابل اعتماد OP-8 استفاده کنند. در واقع، علاوه بر سهولت استفاده، درک آن برای سازمان های نظارتی آسان تر است.

عناصر عمل تخریب، ضایعات و از بین رفتن ظروف

این قانون از یک عنوان، محتوا و بخش های طراحی تشکیل شده است. قسمت عنوان (هدر) متضمن اطلاعات زیر است:

- نام سازمان و بخش.

- فرم ها بر اساس OKUD، OKPO، نوع فعالیت بر اساس OKDP.

- تاریخ و شماره عمل.

- دوره گزارش. در اینجا دو ستون وجود دارد. اما اگر این قانون برای یک واقعیت یک بار خاص (و نه برای یک ماه، سال یا دوره دیگر) تنظیم شده باشد، در هر دو ستون خط تیره قرار می گیرد. تاریخ تدوین برای ضبط کافی خواهد بود.

محتوا همچنین شامل یک جدول است. نام هر ظرف در یکی از خطوط آن وارد می شود. ستون ها برای نشان دادن موارد زیر در نظر گرفته شده اند:

- شماره سریال.

- نام اقلام شکسته و کد آن با توجه به نامگذاری موجود.

- قیمت ظروف به روبل.

- اطلاعاتی در مورد اینکه کدام یک از موارد فوق خراب است و کدام گم شده است.

- مقادیر گم شده و شکسته در دو ستون مجزا می باشد.

- مقادیر در قطعات و مقادیر اقلام شکسته یا گم شده.

- شرایط نبرد، قراضه یا از دست دادن.

- افراد مسئول حادثه.

- یادداشت.

جدول تعداد نسبتاً زیادی نام ظروف و سایر موارد شکسته یا گم شده را در نظر می گیرد. در بیشتر موارد، جدول دو طرف فرم بیش از اندازه کافی است. جدول با خلاصه ای از تمام ستون ها به پایان می رسد. اصل مبلغ کل مبلغ شکسته شده است.

قسمت رسمی قانون خسارت، ضایعات و مفقود شدن ظروف و ظروف با امضای اعضای کمیسیون ارائه می شود. با توجه به شرایط موجود، حداقل باید سه نفر باشند. همه آنها نشان می دهند که حقایق ذکر شده در مقاله درست است.

کامپایلرها و وظایف آنها

در شرکت هایی که اغلب با نیاز به تنظیم چنین اسنادی مواجه هستند، لازم است سیستمی برای نظارت بر جابجایی ظروف و کارد و چنگال و همچنین برنامه گردش اسناد معرفی شود. به عنوان مثال، شخصی را برای تهیه گزارش به صورت ماهانه تعیین کنید.

الزام به تنظیم یک عمل در قرارداد کار (یا اصلاحیه آن) مقرر شده است. موقعیت کارمند را می توان به عنوان پیشخدمت ارشد، مدیر یا چیز دیگری فرموله کرد. نکته اصلی وجود مسئولیت مالی برای ست های کارد و چنگال صادر شده است.

الگوریتم به شرح زیر است:

- قبل از کار، شخص مسئول ظروف را از شربت خانه در برابر امضا دریافت می کند.

- اقلام تحت کنترل او اداره می شوند. علاوه بر این، به پیشخدمت هایی داده می شود که با ظروف برای مقاصد گزارش تعامل دارند.

- هنگامی که موقعیت های جنگی، ضایعات یا از دست دادن رخ می دهد، همه موارد ثبت می شود.

- در پایان شیفت کاری، یک دفترچه سفره کاری طبق فرم OP-19 پر می شود. اعمال بر اساس آن پر می شود.

- یک موجودی انجام می شود که بر اساس نتایج آن همه ظروف و کارد و چنگال ثبت می شود.

تصمیم اداره

در انتهای فرم چندین خط برای اظهار نظر مدیریت موسسه باقی مانده است. این می تواند یک راه حل در مورد مجرمان، یا یادداشت های دیگر باشد. و در بالا، نزدیک به نام سند، خطوطی برای ویزای مدیر وجود دارد. در آنجا پس از پر کردن آن را امضا می کند. مدیر یک نسخه از قانون را از بخش حسابداری دریافت می کند. به طور کلی، مقاله باید حداقل در دو نسخه تهیه شود.

- یکی برای حذف و گزارش در مورد واقعیت نبرد به بخش حسابداری تحویل داده می شود.

- مورد دوم نزد شخص مسئول مالی باقی می ماند.

پر کردن و خطاها

توصیه می شود فرم را به صورت الکترونیکی پر کنید، آن را پرینت کنید و امضاهای لازم را بگذارید. اما فرم کاغذی پر کردن کاملا قابل قبول است.

اگر ستون های خالی در جدول وجود دارد، توصیه می شود آنها را خط بزنید. در صورت بروز خطا، داده های نادرست با یک خط خط زده می شود و در کنار آن عبارت «اصلاح شده را باور کن» و امضای همه اعضای کمیسیون و مسئول مالی نوشته می شود. این تنها راهی است که می توان خطا را تصحیح کرد.

افراد مسئول

اگر کسی برای نشان دادن در ستون ماقبل آخر وجود ندارد، یک عبارت خاص برای این وجود دارد: "مقصران در نبرد شناسایی نشده اند." یک مورد مکرر عدم بازگشت کارد و چنگال توسط بازدیدکنندگان است. همچنین شناسایی عاملان در این پرونده بسیار دشوار است.

برای راحتی و امکان ارائه فرمولاسیون دقیق، خطوط ستون ماقبل آخر قانون آسیب، ضایعات و از بین رفتن ظروف و ظروف در فرم OP-8 ترکیب شده و یک توضیح کلی در آنها نوشته شده است.

بسیاری از حسابداران با کار در صنعت رستوران و پذیرایی با این وظیفه روبرو هستند که چگونه به درستی سوابق ظروف و ظروف آشپزخانه را نگهداری کنند. اطلاعات زیادی در مورد این موضوع وجود ندارد و مهمتر از همه، مقررات اتخاذ شده در این زمینه و تنظیم عملیات خاص، درک کاملی از نحوه دقیق حسابداری و گزارشگری ارائه نمی دهد. بنابراین حسابداران باید از مقررات عمومی حسابداری و قوانینی که آنها را توضیح می دهد استفاده کنند. در مقاله در مورد حسابداری ظروف صحبت خواهیم کرد و نمونه هایی از پست ها را ارائه خواهیم داد.

حسابداری ظروف در سازمان های پذیرایی

ظروف در گزارش حسابداری به عنوان موجودی کالا طبقه بندی می شوند. بنابراین، حذف ظروف به عنوان هزینه در یک زمان اتفاق می افتد.

| بدهی | اعتبار | شرح |

| 10 (41) | 60 | ظروف و کارد و چنگال خریدم |

| 60 | 50 (51) | پرداخت هزینه خرید ظروف و کارد و چنگال به تامین کنندگان |

| 19 | 10 (41) | مالیات بر ارزش افزوده شامل ظروف و کارد و چنگال خریداری شده می شود |

| 20 | 10 (41) | ظروف و کارد و چنگال برای تولید حذف می شوند (انتقال از انبار به آشپزخانه) |

| 94 | 10 | کمبود ظروف و کارد و چنگال وجود دارد |

حذف ظروف به عنوان هزینه

انعکاس موجودی ها به وضوح توسط مقررات حسابداری تنظیم می شود، که نشان می دهد حذف موجودی ها، در این مورد ظروف و کارد و چنگال، به طور همزمان اتفاق می افتد و نمی توان آن را در چندین دوره تمدید کرد. مقاله را نیز بخوانید: → "". موجودی ها در صورت احراز شرایط زیر به عنوان هزینه شناسایی می شوند:

- عملیات با رعایت مقررات مقرر در قانون و مقررات، مطابق با توافق نامه موجود انجام می شود.

- میزان هزینه های انجام شده باید مشخص و دارای مبنای اسنادی و قانونی باشد.

- جهت استفاده از موجودی کالا نیز باید مشخص شود (علت انصراف).

طبق قانون و به منظور جلوگیری از بروز مشکل در سازمان بازرسی مالیاتی، هزینه های کارد و چنگال و ظروف باید در همان دوره ای که در آن اتفاق افتاده است منعکس شود، در حالی که انعکاس هزینه ها هیچ ارتباطی با تمایل سازمان به دریافت درآمد یا دریافت ندارد. این هزینه ها به چه شکلی انجام شده است.

از آنجایی که ظروف و ظروف آشپزخانه مورد استفاده برای ارائه خدمات پذیرایی معمولاً بیش از یک بار استفاده می شود (به استثنای ظروف یکبار مصرف پلاستیکی)، سازمان موظف است حسابداری و کنترل ایمنی را ساماندهی کند.

در مقررات حسابداری، یک شرط برای شناسایی دارایی ها به عنوان موجودی وجود دارد: هزینه یک واحد نباید از 40 هزار روبل تجاوز کند.

کنترل بر روی حساب های خارج از ترازنامه با استفاده از یکی از حساب های خالی و تایید آن در خط مشی حسابداری سازمان قابل انجام است، زیرا حساب های استاندارد دارای حساب جداگانه ای برای این منظور نیستند. طبق قانون، هزینه های خرید ظروف، آشپزخانه و ظروف غذاخوری در زمره هزینه های مواد و تولید طبقه بندی می شوند که مستهلک نمی شوند. بنابراین تنها گزینه انصراف آنها به عنوان هزینه، انصراف آنها در زمان راه اندازی، یعنی انتقال آنها به آشپزخانه یا محل ارائه خدمات پذیرایی است.

دفترچه ثبت ظروف غذاخوری در سازمان های پذیرایی

همانطور که در بالا ذکر شد، سازمان موظف است برای کنترل ایمنی و جابجایی ظروف و کارد و چنگال در تولید، سوابق نگهداری کند. برای انجام این کار، بسیاری از سازمان های متخصص در ارائه خدمات پذیرایی از یک دفترچه سفرنامه استفاده می کنند. در حال حاضر نرم افزارهای حرفه ای زیادی وجود دارند که کار حفظ چنین کنترلی را ساده می کنند.

اما حتی در این مورد، سوابق در چارچوب فرم یکپارچه تایید شده OP-19 نگهداری می شود.به طور معمول، این فرم توسط یک فرد مسئول نگهداری می شود که دارای اختیارات ویژه ای در این قسمت است؛ چنین کارمندی مسئول ایمنی ظروف، آشپزخانه و کارد و چنگال و غیره است. این مجله توسط یک فرد علاقه مند مادی که مستقیماً فعالیت کاری خود را با استفاده از ظروف و سایر ظروف انجام می دهد تأیید شده است.

علاوه بر این، سازمان یک مجله برای ثبت ظروف شکسته (OP-8) نگهداری می کند. در این صورت باید در دو نسخه نگهداری شود:

- برای شخص مسئول مالی صادر می شود.

- برای مقاصد حسابداری به حسابدار صادر می شود.

این مجله برای دوره گزارش پس از تکمیل موجودی، که در آن تمام تلفات مواد نشان داده شده است (اقلام کارد و چنگال که به دلایلی دیگر نمی توانند در تولید استفاده شوند) و اقلام گم شده به طور جداگانه نشان داده شده است.

حسابداری مالیاتی ظروف و کارد و چنگال

هنگام خرید ظروف غذاخوری، سازمان فروشنده باید اسناد (فاکتورها) مناسب را با ذکر مالیات بر ارزش افزوده موجود در قیمت تنظیم کند. از آنجایی که این امر مبنای کسر مالیات بر ارزش افزوده ورودی خواهد بود که بدون شک جنبه مثبتی در فعالیت شرکتی که به عنوان کارگزار مالیاتی برای پرداخت مالیات بر ارزش افزوده فعالیت می کند، می باشد. اگر به دلایلی شرکت پرداخت کننده مالیات بر ارزش افزوده نباشد، نمی تواند مالیات ورودی را کسر کند.

همچنین شایان ذکر است که احتساب هزینه های ظروف، ظروف و ظروف آشپزخانه باعث کاهش پایه مالیاتی برای محاسبه مالیات بر درآمد سازمان می شود.

کمبود و از بین رفتن ظروف و کارد و چنگال

پس از یک موجودی، کمبودها و زیان های دارایی های مادی سازمان اغلب شناسایی می شوند. مقاله را نیز بخوانید: → "". اگر پس از بازرسی، کمبودی بیش از حد مجاز برای آسیب احتمالی در یک منطقه خاص از کار شناسایی شود (هنجار ضرر طبیعی توسط اقدامات قانونی داخلی تعیین می شود)، سازمان حق دارد از این خسارت خودداری کند. کارمند مسئول مالی

| بدهی | اعتبار | شرح |

| 73 | 98 | انعکاس هزینه خسارت وارد شده برای جبران |

| 98 | 91.1 | جبران خسارت وارده در سایر درآمدها لحاظ می شود |

هنجارهای حذف ظروف و کارد و چنگال آسیب دیده

شایان ذکر است که استانداردهای متوسط صنعتی برای استفاده از ظروف وجود دارد که به معیارهای خاصی از خود ظروف بستگی دارد:

- ظروف سرامیکی؛

- چین؛

- ظروف فلزی و غیره

استانداردهای اعمال شده برای برنامه ریزی، حسابداری و کنترل دقیق تر جابجایی وسایل آشپزخانه و میز خدمت می کنند. در کشور ما، این هنجارها برای مدت طولانی ایجاد شده اند تا ارتباط خود را از دست بدهند. اما هر سازمان فردی می تواند استانداردهای خود را برای استفاده و تخریب ظروف تعیین کند.هنجارها را می توان بر اساس هر معیار خاصی که با فعالیت مطابقت دارد:

- شستن ظروف با ماشین یا دست؛

- ظروف بار یا سالن؛

- مواد برای ساخت کارد و چنگال و غیره

مبنای محاسبه می تواند هم حجم کل فروش خدمات پذیرایی عمومی ارائه شده و هم حجم فروش برای انواع خدمات ارائه شده یا تقسیمات داخلی باشد. انصراف ها می تواند یک بار در سال یا به تدریج برای هر دوره گزارش (یک بار در سه ماهه یا یک بار در ماه) انجام شود. همه اینها به شما امکان می دهد برنامه ریزی دقیق تری داشته باشید و بودجه های برنامه ریزی شده مناسب را برای خریدها، کمبودها، هزینه ها و غیره حفظ کنید.

تجاوز از استانداردهای تعیین شده ممکن است دلیلی برای مسئول دانستن مسئول در این زمینه کاری باشد. برای این کار سازمان باید گزارش های مناسبی از وجود خسارت و علل احتمالی وقوع آن تهیه کند.

نمونه ای از محاسبه دورنویسی ظروف غذاخوری برای یک سال طبق استانداردهای تعیین شده

- داده های اولیه: حجم فروش رستوران گلدن لیلی برای سال 2016 بالغ بر 2,000,000 روبل برای سالن و 1,500,000.00 روبل برای بار بود. مقررات داخلی هنجارهای شکستگی ظروف شیشه ای را به میزان 1.5% برای سالن و 2.5% برای میله تعیین می کند.

- محاسبه: حداکثر میزان خسارت در سال برای سالن = 2,000,000.00 * 0.015 = 30,000.00 روبل

- مقدار محدود خسارت در سال در هر بار = 1,500,000.00 * 0.025 = 37،500.00 روبل

خطاهای معمولی در حسابداری ظروف و کارد و چنگال

اشتباه شماره 1حسابداری مالیات بر ارزش افزوده ورودی هنگام اعمال یک رژیم خاص

نباید فراموش کرد که اگر سازمانی قانوناً پرداخت کننده مالیات بر ارزش افزوده نباشد، حق کسر مالیات ورودی را نیز ندارد. این یک نقض نسبتاً فاحش قانون است و عواقب ناخوشایندی در حین حسابرسی مالیاتی خواهد داشت.

اشتباه شماره 2ثبت ظروف و ظروف شکسته

هر خط کسب و کار تفاوت های ظریف خود را در انجام فعالیت ها دارد. برای سازمان های ارائه دهنده خدمات در زمینه پذیرایی عمومی، چنین تفاوتی نگهداری مجلات مناسب در اشکال تعیین شده توسط قانون است. و تخلف از این ماده ممکن است منجر به مجازات اداری از جمله جریمه نقدی برای سازمان شود.

اشتباه شماره 3فرم OP-8 باید در دو نسخه تکمیل شود

این نیز یکی از الزامات اجباری است که نباید فراموش شود. در اصل، این فرم یک عمل حقوقی خسارتی است که سازمان متحمل شده است. بر این اساس مدیران می توانند مسئول مالی را ملزم به جبران خسارت یا کمبود کنند. بنابراین، قوانین خاصی برای طراحی این فرم وجود دارد:

- پر کردن دو نسخه یکسان؛

- این نسخه ها توسط مدیر و کارمند مسئول مالی تأیید می شود که یک نسخه در دست دریافت می کند.

پرسش و پاسخ متداول

سوال شماره 1.آیا می توان هزینه های ظروف و کارد و چنگال را برای سازمان ها با استفاده از سیستم مالیاتی ساده حذف کرد؟

سازمانی که از رژیم خاصی استفاده می کند (STS ، "درآمد منهای هزینه ها") موظف است لیست هزینه هایی را که حق دارد در حسابداری فعالیت های اصلی خود منعکس کند ، با دقت مطالعه کند. در این مورد، هزینه های ظروف و کارد و چنگال متعلق به گروه هزینه های مواد و تولید مرتبط با فعالیت اصلی است، بنابراین قانون این بخش این عملیات را منع نمی کند.

سوال شماره 2.آیا سازمان می تواند قوانین شکستن ظروف را تنظیم کند؟

از آنجایی که مقررات مشخصی در مورد قوانین شکستن ظروف در قوانین مالیاتی وجود ندارد، سازمان حق دارد خود چنین استانداردهایی را با اقدامات قانونی داخلی ایجاد کند. تنظیم این استانداردها نیز به طور کامل بر عهده رهبران سازمان است. مدیران با داشتن دلایل موجه برای تغییر سیستم موجود و اندازه نرخ تلفات قابل اعمال برای ظروف و کارد و چنگال، می توانند مقررات داخلی را تغییر دهند.