فرم گزارش نتایج مالی در Word. روش تکمیل گزارش نتایج مالی گزارش نتایج مالی، هزار روبل

صورت سود و زیان فرم 2 از 1 ژانویه 2013 صورت عملکرد مالی نامیده می شود. نحوه پر کردن فرم 2 را در مقاله زیر خواهید دید؛ از شما دعوت می کنیم نمونه ای از نحوه پر کردن صورت سود و زیان را با استفاده از مثال 2013 دانلود کنید. می توانید فرم گزارش نتایج مالی مربوط به پر کردن صورت های مالی سال 2013 را در مقاله زیر دانلود کنید. در این مقاله ساختار و محتوای گزارش نتایج مالی را بررسی خواهیم کرد.

فرم 2 صورت های مالی منعکس کننده نتایج مالی و هزینه های خرید سرمایه ثابت و در گردش، نقل و انتقالات مالی و تعهدات مالیاتی است. از سال 1392 این گزارش سالی یک بار تهیه و در 3 ماه اول سال آینده ارائه می شود. شرکتها در سیستم مالیاتی سادهشده فقط آن دسته از درآمدها و هزینههایی را نشان میدهند که به مالیات مربوط میشوند. به همراه فرم 2 تکمیل و ارسال ترازنامه تکمیل شده فرم 1 نیز الزامی است. نمونه پرکردن ترازنامه بنگاه ها از اینجا قابل دانلود است و از اینجا می توانید خود فرم فرم 1 را دانلود کنید. کسب و کارهای کوچک وجود دارد (ترازنامه و صورت سود و زیان).

داده ها در فرم صورت نتایج مالی باید برای دو سال وارد شوند: سال گزارش و سال قبل؛ هنگام پر کردن فرم برای سال 2013، داده های پایان سال 2012 و 2013 نشان داده شده است.

نمونه ای از پر کردن گزارش نتایج مالی

پر کردن خط به خط فرم 2:

درآمد (2110) - تمام وجوه دریافت شده در نتیجه فعالیت های عملیاتی. مالیات غیر مستقیم و حقوق صادرات باید کسر شود.

هزینه (2120)- هزینه های فعالیت های اصلی (درآمد حاصل از آنها در خط "درآمد" نمایش داده می شود)، ترکیب بستگی به نوع فعالیت دارد:

- برای یک شرکت تولیدی این است؛

- در تجارت - خریداری شده؛

- برای بخش خدمات - هزینه های انجام کار.

کل مبلغ در خط دوم صورت سود و زیان در داخل پرانتز قرار داده شده است.

سود ناخالص (2100)- تفاوت بین درآمد و هزینه که در دو خط بالا منعکس شده است.

هزینه های تجاری (2210)- کلیه هزینه های مرتبط با فروش (در تجارت - هزینه های گردش مالی). این مجموع تمام تراکنشهایی است که بدهی آن «هزینه» و اعتبار آن «هزینههای فروش» است. عدد در داخل پرانتز قرار داده شده است.

هزینه های اداری (2220)- محاسبه بستگی به سیاست حسابداری شرکت دارد. اگر شرکت طبق سیستم هزینه کامل عمل می کند، هزینه ها با بدهی "هزینه های تولید" در ثبت ها نمایش داده می شود. این بدان معنی است که تمام هزینه های مدیریت قبلاً در خط دوم گنجانده شده است. اگر شرکت دارای سیستم هزینه کاهش یافته باشد، هزینه های مدیریت بلافاصله حذف می شوند، یعنی بر اساس نوع محصول توزیع نمی شوند، در خط پنجم نمایش داده می شوند و در پرانتز قرار می گیرند.

سود حاصل از فروش کالا (2200)– اعداد وارد شده در سطر چهارم و پنجم از عدد وارد شده در سطر سوم کسر می شود.

درآمد حاصل از سایر شرکت ها(2310) - فقط شرکتهایی را پر کنید که در طول دوره گزارش وجوه در سایر شرکتها سرمایه گذاری کرده و از این سرمایه گذاری ها درآمد دریافت کرده اند.

بهره ای که باید دریافت شود(2320) - سود سپرده ها و اوراق بهاداری که مؤسسه باید دریافت کند.

سود قابل پرداخت (2330)- هزینه های بهره وام یا اعتباراتی که باید پرداخت شود. عدد در داخل پرانتز قرار داده شده است.

سایر درآمدها (2340) – مبالغ دریافتی بابت فروش سرمایه غیرجاری و در گردش، جرایم دریافتی، سود، درآمد حاصل از مشارکت در حقوق صاحبان سهام.

سایر هزینه ها (2350)- پرداخت جریمه، بهره، بدهی. عدد باید داخل پرانتز باشد.

سود (قبل از کسر مالیات) (2300)– این خط از صورت نتایج مالی میزان سود قبل از مالیات را نشان می دهد؛ این مقدار به شرح زیر تعیین می شود: سود حاصل از فروش کالا + درآمد حاصل از سایر بنگاه ها + سود دریافتی - سود پرداختی + سایر درآمدها - سایر هزینه ها. اگر خط یک ضرر را نشان دهد، عدد در پرانتز قرار می گیرد.

مالیات بر درآمد (جاری)(2410) - تعلق گرفته (اگر طبق PBU 18/02 تعلق گرفته باشد). اگر فرم 2 توسط یک نهاد تجاری کوچک پر شود، این خط خالی می ماند.

از جمله بدهی های مالیاتی دائمی (2421)- در صورتی که هنگام جمع بندی نتایج، تفاوتی در مالیات و حسابداری وجود داشته باشد، پر شود. مبلغ در این ردیف تفاوتی است که با آن میزان مالیات بر درآمد تعیین شده برای پرداخت افزایش یا کاهش می یابد.

تغییرات در میزان پرداخت مالیات معوق(2430) - در صورتی که مؤسسه درآمد یا هزینه هایی داشته باشد که در یک دوره حساب شده و مالیات آنها در دوره بعدی محاسبه می شود، تکمیل می شود.

مدیریت در هر شرکتی برای ایجاد درآمد، افزایش فروش و حل سایر مشکلات مشابه تلاش می کند. هر فعالیتی باید جوهری داشته باشد که به یک نتیجه خاص خلاصه شود. گزارش ها برای مستندسازی هر نوع تراکنش مالی مورد نیاز است.

این سند مبنای کار بخش حسابداری است.عملکرد مالی شرکت را در یک دوره زمانی معین توصیف می کند. چنین دوره هایی را دوره های گزارشی می نامند.

بیشتر اطلاعات مربوط به هزینه ها و درآمد است.

و نتایج مستقیم فعالیت، بیان شده در شاخص های مالی.

این سند مستلزم انعکاس هزینه های هر گروه - مدیریت و بازرگانی، تولید محصولات نهایی است.

سند باید حداکثر تا سه ماه پس از پایان دوره گزارش به سازمان مالیاتی ارائه شود.

دستورالعمل های گام به گام برای پر کردن سند

بدون توانایی محاسبه شاخص های اقتصادی، پر کردن صحیح گزارش غیرممکن می شود. در فرم گزارش شماره 2 تعداد زیادی از این شاخص ها وجود دارد. و هر یک از شاخص ها دارای یک کد جداگانه هستند.

بیایید با یک لیست کلی از داده هایی که باید در گزارش وجود داشته باشد شروع کنیم:

- اطلاعات فقط برای مرجع.

- شاخص های سود خالص با زیان.

- داده های مربوط به دارایی های معوق، تغییرات سالانه.

- شاخص های سود و زیان قبل از کسر مالیات.

- زیان یا سود حاصل از فروش.

- گروه با سایر اقلام درآمد و هزینه سال.

- سودی که دریافت شده یا قبلاً پرداخت شده است.

- سود ناخالص، زیان سال گذشته.

- هزینه های بازرگانی و فعالیت های اداری.

- سطح هزینه فروش برند.

- در طول سال چقدر درآمد دریافت شده است؟

مالیات غیر مستقیم و مالیات بر ارزش افزوده در تمام شاخص های ذکر شده در گزارش لحاظ نشده است. این امر به ویژه برای گروه درآمدی بسیار مهم است.

نمونه فرم را از کجا دانلود کنم؟

هنگام تهیه پیش نویس سند، بهتر است به یک نمونه نگاه کنید. فرم گزارش نتایج مالی موجود است.

ارسال هر گونه شاخص منفی نیازی به استفاده از علامت منفی ندارد. برای نشان دادن مقدار منفی، به سادگی از پرانتز استفاده کنید.

داده های دوره جاری لزوماً با آنچه قبلاً بود مقایسه می شود.

چگونه خطوط را پر کنیم؟

همچنین می توانید از فرم یا جداول الکترونیکی برای پر کردن آن استفاده کنید. سپس این روند بسیار آسان تر خواهد شد.

شما باید مقادیر خود را به معنای واقعی کلمه در هر خط وارد کنید.

- 2460. در اینجا مقداری را می نویسند که در سطرهای قبل نیامده است.

- 2450. به تغییرات در دارایی های معوق مالیاتی می پردازد.

- 2430. تغییرات در فناوری اطلاعات.

- 2421. باقیمانده PNO.

- 2410. با مالیات بر درآمد بر اساس داده های مندرج در اظهارنامه.

- 2350. حاصل کسر ارزش خط 2330 از مخارج.

- 2340. سایر درآمدها منهای مالیات بر ارزش افزوده و مالیات غیر مستقیم، ارزش های خطوط 2310 و 2320.

- 2330. اختصاص به سودی که بابت استفاده از وام پرداخت می شود.

- 2310. سود سهام و اموال دریافتی سازمان. برای محاسبه آنها، مبلغ مانده بدهی حساب 91 را می گیریم، این نوع درآمد را تحلیل می کنیم، از مکاتبات حساب 76 استفاده می کنیم.

- 2100. سود ناخالص منهای هزینه های بازرگانی.

- 2210. درآمد حاصل از فعالیتهای اصلی، نوع تجاری

- 2120. مالیات غیر مستقیم با مالیات بر ارزش افزوده از میزان هزینه های فعالیت های اصلی کسر می شود.

- 2110. در اینجا آنها در مورد درآمد حاصل از فعالیت های عملیاتی می نویسند. فقط مالیات و سایر هزینه ها، مالیات بر ارزش افزوده و مالیات غیر مستقیم در نظر گرفته نمی شود.

چه داده هایی باید در گزارش جریان وجوه در حساب های خارجی منعکس شود؟ قوانین پر کردن سند درج شده است.

مقایسه شاخص ها در گزارش

پیش از این نیاز به مقایسه بین شاخص های دوره جاری با دوره های قبلی گزارش شده بود.

این بدان معنی است که تمام ارقامی که در گزارش گنجانده شده است با استفاده از قوانین یکسان تولید می شوند.

دو دلیل اصلی برای اینکه انواع داده های متفاوت ظاهر می شوند وجود دارد:

- خطاهای جدی در سال های گذشته شناسایی شده در طول دوره گزارش.

- تغییر در سیاست های حسابداری سازمان ها.

داده های سال گذشته باید اصلاح شود، تا زمانی که با وضعیتی که اکنون شرکت در آن قرار دارد مطابقت حاصل شود. شما نباید در گزارش های تهیه شده برای سال های گذشته تغییراتی ایجاد کنید.

در فرم تایید شده شماره 2 شماره گذاری خطوط وجود ندارد. رمزگذاری رشته ها به طور جداگانه بر اساس سفارش شماره 66n در سال 2010 مشخص شده است.

به طور معمول، حسابداران بر پیوست چهارم این سند تکیه می کنند. شماره گذاری خطوط برای کسانی که قصد دارند گزارشی را به مقامات آماری و خدمات مالیاتی فدرال ارائه کنند اجباری است.

نکته اصلی در نظر گرفتن ویژگی هایی است که مشخصه یک شخص حقوقی خاص است. به عنوان مثال، نوع خاصی از فرم شماره 2 برای نهادهایی که در مشاغل کوچک کار می کنند وجود دارد.

با آنهاست که معرفی داده های بزرگ شده همراه است.اینها با تعداد زیادی از خطوط موجود در فرم استاندارد تکمیل می شوند.

وجود امضاهای متفاوت در نسخه های مختلف غیرقابل قبول است.

اگر گزارش به صورت الکترونیکی به مراجع نظارتی ارسال شود، نیازی به تکثیر آن به صورت کاغذی نیست.

ارائه سند به سازمان امور مالیاتی و جریمه های احتمالی

سند به همراه سایر عناصر صورتهای مالی به بازرسی ارائه می شود. یک گزینه میانی نیز وجود دارد که حداکثر یک ماه پس از پایان دوره گزارش گیری تشکیل می شود.

جریمه فقط برای سازمانهایی اعمال می شود که الزامات قانون فعلی را رعایت نمی کنند.نکته اصلی این است که با دقت به پر کردن سند نزدیک شوید.

در این صورت هیچ مشکلی در آینده وجود نخواهد داشت. گزارش برای کسانی که می خواهند ذخایری را شناسایی کنند که می تواند کارایی کار فعلی را بهبود بخشد مفید است.

برای اطلاع از جزئیات تهیه گزارش نتایج مالی، این ویدیو را تماشا کنید:

شکل کلی صورت های مالی در پیوست شماره 1 دستور شماره 66ن آمده است.

گزارش نتایج مالی داده هایی را برای سال های جاری و سال های گذشته ارائه می دهد.

در ستون 1 "توضیحات" تعداد توضیحات مربوط به خط مربوط به صورت نتایج مالی را مشخص کنید.

ستون 3 باید به طور مستقل اضافه شود تا کد خط در آن مشخص شود.

قوانین کلی برای پر کردن گزارش نتایج مالی

صورت سود و زیان سالانه منعکس کننده اطلاعات مربوط به درآمد و هزینه های شناسایی شده در سوابق حسابداری شرکت برای سال های گزارشگری و سال های قبل است.داده های سال گذشته باید از صورت درآمد سال گذشته گرفته شود.

برای پر کردن خطوط با شاخص ها برای سال گزارش، شما نیاز دارید:

- ترازنامه برای سال گزارش؛

- ترازنامه حساب فرعی "سایر درآمدها" به حساب 91 "سایر درآمدها و هزینه ها" (با تفکیک بر اساس حساب فرعی) برای سال گزارش.

- ترازنامه حساب فرعی «سایر هزینه ها» به حساب 91 «سایر درآمدها و هزینه ها» (به تفکیک حساب فرعی) برای سال گزارش.

روش پر کردن خطوط جداگانه صورت نتایج مالی

بیایید در نظر بگیریم که با توجه به شاخص های خاصی که در گزارش نتایج مالی ارائه شده است، چه چیزی باید منعکس شود.که در خط 2110منعکس کننده درآمد حاصل از فعالیت های عادی - درآمد برای کالاهای فروخته شده، کار انجام شده، خدمات ارائه شده. لطفاً توجه داشته باشید: درآمد باید بدون احتساب مالیات بر ارزش افزوده و مالیات غیر مستقیم ذکر شود.

بهای تمام شده کالای فروخته شده (کار انجام شده، خدمات ارائه شده) مطابق با شاخص برای خط 2120. هنگام محاسبه کل، با علامت منفی در نظر گرفته می شود، بنابراین در داخل پرانتز قرار می گیرد.

که در خط 2100مقدار سود ناخالص (تفاوت بین شاخص های خطوط 2110 و 2120) را نشان می دهد، در خط 2210- هزینه های تجاری، در خط 2220- هزینه های اداری

نتیجه مالی حاصل از فروش کالا (اجرای کار، ارائه خدمات) (مجموع ردیف های 2100، 2210 و 2220) ثبت می شود. خط 2200. اگر منفی باشد به این معنی است که سازمان با زیان کار کرده است.

درآمد حاصل از مشارکت در سرمایه های مجاز سایر سازمان ها (سود سهام) و فعالیت های مشترک در خط 2310، اما فقط در صورتی که چنین درآمدی اصلی نباشد. در غیر این صورت مقدار آن باید در خط 2110 باشد.

که در خط 2320مبالغ ترکیبی بهره ای که سازمان در دوره گزارش در مورد اوراق قرضه، سپرده ها، اوراق بهادار دولتی، وجوه ذخیره شده در حساب جاری، وام های صادر شده و وام دریافت کرده است. و مبالغی که برای پرداخت از قبل بر روی اوراق قرضه و قبوض آنها و همچنین وام های گرفته شده تعلق می گیرد به خط 2330. این یک هزینه است، بنابراین مبلغ را در پرانتز بنویسید.

که در خطوط 2340و 2350 سایر درآمدها و هزینه هایی را که در ارقام ردیف های قبلی لحاظ نشده است ارائه دهید.

که در خط 2300سود قبل از مالیات را با جمع خطوط 2200 - 2350 محاسبه کنید و در نظر بگیرید که هزینه ها با علامت منفی نشان داده شده است.

خطوط 2410 - 2450برای پرداخت کنندگان مالیات بر درآمد در نظر گرفته شده است، بنابراین افراد "ساده شده" در آنها خط تیره قرار می دهند و به خط بعدی می روند - 2460. این به ویژه مالیات پرداخت شده تحت سیستم مالیاتی ساده شده (در پرانتز) و همچنین جریمه ها و جریمه ها را منعکس می کند. جریمه هایی که برای نقض قوانین مالیاتی تعلق می گیرد.

که در خط 2400محاسبه سود (یا زیان) خالص برای سال گزارش. برای افراد «سادهشده»، این سود منهای مالیات واحد تعلق گرفته در سیستم سادهشده خواهد بود. ضمناً، اندیکاتور خط 2400 صورت نتایج مالی باید با شاخص سود انباشته (زیان کشف نشده) از بخش منطبق باشد. بدهی های ترازنامه III برای سال جاری (منهای شاخص مشابه سال گذشته).

در زیر اطلاعات پس زمینه است. توسط خط 2510نتیجه تجدید ارزیابی دارایی های غیرجاری سازمان انجام شده در دوره گزارش را نشان می دهد. توجه داشته باشید که این خط فقط نشان دهنده تغییر سرمایه اضافی است که به دلیل تجدید ارزیابی دارایی های غیرجاری انجام شده در دوره گزارشگری به وجود آمده است. مبالغ تجدید ارزیابی (استهلاک) دارایی های ثابت و دارایی های نامشهود مشمول نتیجه مالی به عنوان سایر درآمدها (سایر هزینه ها) در ردیف 2340 «سایر درآمدها» یا 2350 «سایر هزینه ها» نشان داده شده است.

توسط خط 2520نشان دادن نتیجه سایر عملیاتی که در سود (زیان) خالص دوره منظور نمی شود.

که در خط 2500کل نتیجه مالی دوره را نشان می دهد. نشانگر به شرح زیر تعیین می شود: خط 2400 + خط 2510 + خط 2520.

فهرست مطالب خطوط 2900نشان دهنده سود دوره گزارشگری برای دارندگان سهام عادی است. شاخص با استفاده از فرمول محاسبه می شود:

سود اصلی (زیان)

هر سهم

سود اساسی

(ضایعه)

میانگین وزنی تعداد سهام

میانگین موزون عبارت است از ضریب تعداد کل سهام موجود در روز اول هر ماه از سال گزارش تقسیم بر تعداد ماههای موجود در آن.

یکی دیگر از شاخص های مرتبط با بازار سهام، سود (زیان) کاهش یافته هر سهم در آن منعکس شده است خط 2910. به این صورت محاسبه می شود:

سود (زیان) کاهش یافته

هر سهم

سود خالص - سود سهام در سهام ممتاز

میانگین موزون تعداد سهام عادی

این ارقام توسط سهامداران دارای اوراق بهادار قابل تبدیل ارائه شده است.

اکنون ما یک طرح ارائه می دهیم، که به تعیین شاخص های گزارش کمک می کند (Dt و Kt میانگین گردش بدهی و اعتبار برای دوره گزارش با توجه به حساب های حسابداری).

خط 2110 "درآمد" (منهای مالیات بر ارزش افزوده، مالیات غیر مستقیم و سایر پرداخت های اجباری مشابه)= Kt 90، حساب فرعی "درآمد"، - Dt 90 حساب های فرعی "VAT"، "مالیات غیر مستقیم"، "عوارض صادرات".

خط 2120 "هزینه فروش"= Dt 90، حساب فرعی "هزینه فروش"، مطابق با حساب های 20، 41، 43 و 45. نشانگر را داخل پرانتز قرار دهید.

خط 2100 "سود ناخالص"= خط 2110 + خط 2120.

خط 2210 "هزینه های تجاری"= Dt 90، حساب فرعی "هزینه فروش"، مطابق با حساب 44. نشانگر را داخل پرانتز قرار دهید.

خط 2220 "هزینه های اداری"= Dt 90، حساب فرعی "هزینه فروش"، مطابق با حساب 26. نشانگر را داخل پرانتز قرار دهید. لطفاً توجه داشته باشید که سازماندهی یک حساب فرعی جداگانه با همین نام در حساب 90 راحت تر است.

خط 2200 "سود (زیان) از فروش"= مجموع خطوط 2100 - 2220.

خط 2310 "درآمد حاصل از مشارکت در سایر سازمان ها"= Kt 91، حساب فرعی «سایر درآمدها»، به میزان درآمد حاصل از مشارکت حقوق صاحبان سهام.

خط 2320 «بهره قابل دریافت»= Kt 91، حساب فرعی «سایر درآمدها»، به میزان سود قابل دریافت.

خط 2330 "بهره قابل پرداخت"= Dt 91، حساب فرعی «سایر هزینه ها»، به میزان سود قابل پرداخت. نشانگر را داخل پرانتز قرار دهید.

خط 2340 «سایر درآمدها»= Kt 91، حساب فرعی «سایر درآمدها»، منهای سود دریافتنی.

خط 2350 "سایر هزینه ها"= Dt 91، حساب فرعی "سایر هزینه ها"، منهای سود قابل پرداخت. نشانگر را داخل پرانتز قرار دهید.

خط 2300 "سود (زیان) قبل از مالیات"= مجموع خطوط 2200 - 2350. اگر در طول دوره گزارش زیان وجود داشته باشد، مقدار در پرانتز نشان داده شده است.

خط 2460 "سایر"= Dt 99 در مورد مالیات پرداخت شده تحت سیستم مالیاتی ساده شده. نشانگر را داخل پرانتز قرار دهید.

خط 2400 «سود (زیان) خالص دوره گزارشگری»= مجموع خطوط 2300 - 2460. زیان حاصل را در پرانتز نشان دهید.

مثال. تکمیل گزارش نتایج مالی

یک LLC ثبت شده در سال 2016 سیستم مالیاتی ساده را اعمال می کند.

داده های حسابداری سال 2016 در جدول نشان داده شده است.

داده های حسابداری LLC از 31 دسامبر 2016

گزارش نتایج مالی سال 1395 به صورت کلی به شرح زیر تکمیل می شود:

| توضیحات | نام نشانگر | کد | برای سال 2016 | برای سال 2015 |

|---|---|---|---|---|

| - | درآمد | 2110 | 400 | - |

| - | هزینه فروش | 2120 | (150) | (-) |

| - | سود ناخالص (زیان) | 2100 | 250 | - |

| - | هزینه های تجاری | 2210 | (45) | (-) |

| - | هزینه های اداری | 2220 | (25) | (-) |

| - | سود (زیان) از فروش | 2200 | 180 | - |

| - | درآمد حاصل از مشارکت در سازمان های دیگر | 2310 | - | - |

| - | بهره قابل دریافت | 2320 | - | - |

| - | درصدی که باید پرداخت شود | 2330 | (-) | (-) |

| - | درآمد دیگر | 2340 | - | - |

| - | هزینه های دیگر | 2350 | (-) | (-) |

| - | سود (زیان) قبل از مالیات | 2300 | 176 | - |

| - | مالیات بر درآمد جاری | 2410 | (-) | (-) |

| - | شامل بدهی های مالیاتی دائمی (دارایی ها) | 2421 | - | - |

| - | تغییر در بدهی های مالیات معوق | 2430 | - | - |

| - | تغییر در دارایی های مالیات معوق | 2450 | - | - |

| - | دیگر | 2460 | (27) | - |

| - | درآمد خالص (ضرر) | 2400 | 153 | - |

حسابدار خطوط ستون 1 را خط زد. این امکان وجود دارد زیرا شرکت توضیحاتی را برای صورتهای مالی که اعداد آنها در این ستون نشان داده شده است تهیه نمی کند.

ستون 4 تنها موردی است که باید توسط سازمان تازه ایجاد شده پر شود. حسابدار بر اساس داده های ارائه شده در جدول، شاخص ها را در این ستون وارد کرد. ستون 3 نیز برای نشان دادن کدهای خطوط اضافه شده است.

بنابراین، در خط 2110حسابدار درآمد را نشان داد. ارزش - 400 هزار روبل.

که در خط 2120- هزینه فروش - 150 هزار روبل. این شاخص در پرانتز است، یعنی منفی.

که در خط 2210هزینه های تجاری منعکس شده است - 45 هزار روبل.

که در خط 2220- مدیریت - 25 هزار روبل.

فهرست مطالب خطوط 2200"سود (زیان) از فروش" برابر با 180 هزار روبل است. (45 هزار روبل - 25 هزار روبل).

که در خط 2300"سود (زیان) قبل از مالیات" نشانگر را کپی می کند خطوط 2200- 180 هزار روبل.

که در خط 2460حسابدار مبلغ مالیات "ساده شده" را وارد کرد - 27 هزار روبل. نشانگر داخل پرانتز قرار گرفته است.

که در خط 2400سود خالص شرکت محاسبه می شود. برابر است با 153 (180 هزار روبل (خط 2300) - 27 هزار روبل (خط 2460)).

در بخش مرجع گزارش در مورد خط 2500کل نتیجه مالی دوره گزارش نشان داده شده است - 153 هزار روبل.

تمام خطوط پر نشده در ستون 4 دارای خط تیره هستند.

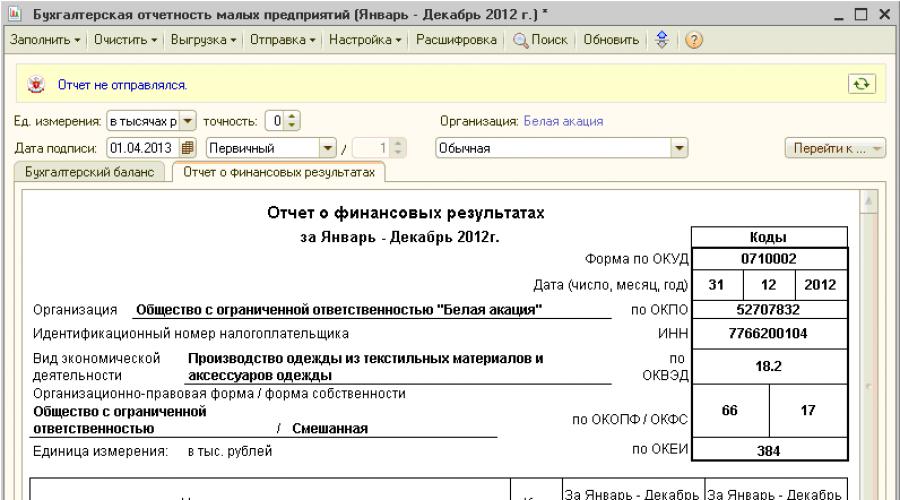

گزارش نتایج مالی در سال 2019 فرمی است که در آن درآمدها، هزینه ها و نتایج مالی سازمان برای سال 2018 ارائه می شود. در مقاله جدولی با تفکیک مقالات گزارش ارائه کردیم. همچنین نمونه ها و نمونه های پر کردن فرم را مشاهده می کنید، می توانید فرم و نمونه را دانلود کنید و همچنین به صورت آنلاین گزارش را پر کنید.

صورت درآمد چیست

گزارش نتایج مالی یک فرم اجباری است که بخشی از حسابداری است. وزارت دارایی این قاعده را در PBU 4/99 قید و به دستور شماره 43n مورخ 07/06/1999 تصویب کرد.

در این آیین نامه، مقامات به آنچه در گزارش گنجانده شده است اشاره کردند: "صورت های حسابداری شامل ترازنامه، صورت سود و زیان، ضمائم و یادداشت توضیحی و همچنین گزارش حسابرس است." شما می توانید گزارشی را به صورت آنلاین و بدون ایجاد کنید. ترک مقاله

صورت درآمد و صورت سود و زیان سال 2018

وزارت دارایی در مقررات حسابداری خود نام "صورت سود و زیان" را می دهد. با این حال، این نام قدیمی برای گزارش نتایج مالی است. در سال 2015، وزارت دارایی به دستور شماره 57n مورخ 04/06/2015 فرم را تغییر نام داد. بسیاری از حسابداران، از روی عادت، فرم را به روش قدیمی صدا می کنند.

کارشناسان ترکیب صورت های مالی را توضیح می دهند. دوره کامل را در برنامه "" بخوانید. و در بخش "فرم گزارش نتایج مالی" می توانید فرم را برای هر دو فرم معمولی و ساده دانلود کنید.

چه کسی OFR را امضا می کند

صورتهای حسابداری (فرم 2) پس از امضای نسخه کاغذی آن توسط رئیس شرکت (قسمت 8، ماده 13 قانون شماره 402-FZ) تهیه شده در نظر گرفته می شود. اما مقامات اجازه میدهند که گزارشها توسط هر کارمند دیگری بهجای مدیر امضا شود. حسابدار ارشد نیز از این قاعده مستثنی نیست. اما تمام نسخه های گزارش باید توسط همان نماینده سازمان امضا شود. یعنی هم خدمات مالیاتی فدرال و هم Rosstat باید گزارش هایی را با امضاهای یکسان ارائه کنند.

مقامات مالیاتی با این رویکرد موافق هستند، همانطور که در نامه خدمات مالیاتی فدرال روسیه مورخ 26 ژوئن 2013 شماره ED-4-3/11569@ آمده است. این سند در وب سایت رسمی سرویس ارسال شده و به بازرسی های پایین تر ابلاغ می شود.

در هر صورت گزارش های سالانه باید روی کاغذ امضا شود. اگر آن را به صورت الکترونیکی به بازرسی ارسال کنید، دیگر نیازی به ارسال نسخه کاغذی ندارید. اما در صورت تایید، نسخه چاپی امضا شده باید در حسابداری نگهداری شود.

محل ارائه گزارش

فرم های شرکت به عنوان بخشی از گزارش مالیاتی سالانه به ادارات مالیات و آمار ارسال می شود. این گزارش توسط سایر کاربران، به عنوان مثال، سهامداران نیز مشاهده می شود. قوانین تنظیم گزارش در چنین مواردی متفاوت است.

النا پوپووا پاسخ می دهد،

مشاور دولتی خدمات مالیاتی فدراسیون روسیه، رتبه 1

"در فرم استاندارد، خطوط شماره گذاری نمی شوند. به کدهای خطوط پیوست 4 به دستور وزارت دارایی مورخ 07/02/2010 شماره 66n نگاه کنید. فقط در صورت ارائه گزارش به اداره آمار و اداره مالیات، خطوط را شماره گذاری کنید.

با این حال، ویژگی های خاصی برای دسته های خاصی از سازمان ها وجود دارد. به عنوان مثال، کسب و کارهای کوچک شاخص های تجمیع شده را در ترازنامه خود منعکس می کنند که شامل چندین شاخص است. در این حالت، کد خط را مطابق با نشانگر وارد کنید که از نظر ارزش بزرگتر از سایر موارد موجود در این خط است.

در صورت تهیه گزارش برای سهامداران……….

مهلت ارسال گزارش مالی

شرکت ها باید حداکثر سه ماه پس از پایان سال گزارش، فرم های حسابداری را به اداره مالیات ارسال کنند (ماده 23 قانون مالیات، ماده 18 قانون فدرال 6 دسامبر 2011 شماره 402-FZ).

برای سال 2018، فرم در سال 2019 پر می شود و تاریخ سررسید به آوریل منتقل می شود، زیرا 31 مارس یکشنبه است. روز کاری بعدی دوشنبه 1 فروردین است.

فرم گزارش نتایج مالی

صورتهای مالی سالانه شامل ترازنامه و فرم 2 و همچنین ضمائم آنهاست (قسمت 1 ماده 14 قانون فدرال 6 دسامبر 2011 شماره 402-FZ).

ترازنامه و گزارش مالی به صورت استاندارد یا ساده شده ارائه می شود. هر دوی آنها به دستور وزارت دارایی روسیه مورخ 2 ژوئیه 2010 شماره 66n تأیید شدند. برای اطلاعات در مورد نحوه پر کردن خطوط، به بخش زیر مراجعه کنید.

گزارش نتایج مالی نشان دهنده شاخص های زیر است:

- درآمد؛

- هزینه فروش؛

- سود ناخالص (زیان)؛

- هزینه های تجاری و اداری؛

- سود (زیان) از فروش؛

- بهره دریافتنی و پرداختنی؛

- سایر درآمدها و هزینه ها؛

- سود (زیان) قبل از مالیات؛

- تغییرات در دارایی ها و بدهی های مالیات معوق؛

- درآمد خالص (ضرر)؛

- اطلاعات مرجع.

نمونه ای از گزارش فعالیت های مالی شرکت (فرم 2) را در قسمت بعدی ارائه خواهیم داد.

نمونه پر کردن گزارش نتایج مالی سال 1398

نحوه پر کردن صورت درآمد

هنگام جمع آوری گزارش نتایج مالی (فرم 2 یا FPR) برای سال 2018 در سال 2019، توصیه های وزارت دارایی روسیه برای انجام حسابرسی برای دوره گزارش را ببینید.

تمام درآمد در گزارش باید منهای مالیات بر ارزش افزوده و مالیات غیر مستقیم نشان داده شود (بند 3 PBU 9/99). تمام هزینه ها و همچنین شاخص های منفی را بدون علامت منفی در پرانتز نشان دهید.

مقایسه شاخص های صورت سود و زیان

شاخص های دوره گزارش باید با شاخص های دوره مشابه سال قبل قابل مقایسه باشد. یعنی باید بر اساس همین قوانین شکل بگیرند. در صورتی که اشتباهات قابل توجهی از سال های گذشته در دوره گزارشگری شناسایی شود یا رویه های حسابداری سازمان تغییر کرده باشد، ممکن است غیرقابل مقایسه بودن شاخص ها ایجاد شود. در این صورت، در فرم 2 ترازنامه دوره جاری، شاخص های سال گذشته باید بر اساس شرایط فعلی تنظیم شوند. اما گزارش های دوره های قبلی نیازی به اصلاح ندارند.

اگر هر گونه اطلاعات ترازنامه نیاز به رمزگشایی دقیق داشته باشد، در فرم جداگانه ای وارد می شود - توضیحات ترازنامه و گزارش نتایج مالی. و در گزارش در ستون "توضیحات" به جدول مربوطه یا تعداد توضیحات این فرم پیوند داده می شود.

لطفا توجه داشته باشید: اشتباهات شناسایی شده در حسابداری و صورت های مالی باید اصلاح شود. کارشناسان نحوه انجام اصلاحات را توضیح می دهند.

مالیات بر درآمد در ردیف 2410-2400

دسته سوم شامل سازمان هایی است که طبق قانون مالیات بر درآمد پرداخت نمی کنند، اما باید سوابق حسابداری را نگه دارند (بند 1 PBU 18/02). اینها، برای مثال، پرداخت کنندگان مالیات UTII یا قمار هستند. چنین سازمان هایی ممکن است هنگام پر کردن خطوط، از خط تیره استفاده کنند.

مقدار UTII یا مالیات قمار که نشانگر خط 2300 "سود (زیان) قبل از مالیات" را کاهش می دهد در ردیف 2460 "سایر موارد" نشان داده شده است. در این صورت سازمان حق دارد جزئیات این خط را مستقلاً تعیین کند. سازمان هایی که سیستم مالیاتی عمومی را با پرداخت UTII یا مالیات قمار ترکیب می کنند، باید از قوانین مشابه پیروی کنند.

مالیات واحد ساده شده یا UTII باید در کدام خط منعکس شود:

سود خالص در ردیف 2400

در خط 2400 "سود (زیان) خالص"، نتیجه محاسبه شده را با استفاده از فرمول نشان دهید:

بررسی کنید که سود خالص (زیان) منعکس شده در گزارش پایان سال با مانده پایانی حساب 99 «سود و زیان» (شامل گرد کردن) مطابقت داشته باشد. ). باید به حساب 84 واریز شود"سود انباشته (زیان کشف نشده)" هنگام اصلاح ترازنامه (فرم شماره 1).

رونوشت مقالات گزارش

در جدول مقالات گزارش عملکرد مالی و شاخص هایی که برای هر سطر از فرم 2 منعکس شده است را آورده ایم.

|

عنوان مقالات گزارش |

کدهای خط |

حساب های حسابداری |

توجه داشته باشید |

|---|---|---|---|

|

کل گردش حساب اعتباری 90 "فروش" حساب فرعی "درآمد"; |

درآمد حاصل از فعالیت های عادی است که شامل فروش محصولات و کالاها، انجام کار و ارائه خدمات می شود. فهرست چنین درآمدهایی در بند 5 PBU 9/99 آورده شده است |

||

|

هزینه فروش |

کل گردش مالی در بدهکار حساب 90 «فروش» فرعی «هزینه فروش» در مکاتبات با حساب های: |

||

|

سود ناخالص (زیان) |

تفاوت بین مقادیر منعکس شده در خطوط 2110 و 2120 |

||

|

هزینه های تجاری |

کل گردش مالی در بدهکار حساب 90 «فروش» فرعی «هزینه فروش» در مکاتبات با حساب 44 «هزینه های فروش» |

نشانگر را در پرانتز (بدون علامت منفی) نشان دهید |

|

|

هزینه های اداری |

کل گردش مالی در بدهکار حساب 90 «فروش» فرعی «هزینه فروش» در مکاتبات با حساب 26 «هزینه های عمومی تجاری» |

اگر خط مشی حسابداری حذف هزینه های عمومی تجاری را مستقیماً به بدهی حساب 90 "فروش" ارائه می دهد، پر کنید. |

|

|

سود (زیان) از فروش |

تفاوت بین مقادیر منعکس شده در خطوط 2100، 2210 و 2220 |

این شاخص باید با تفاوت بین کل گردش مالی دوره گزارش در بدهکار و اعتبار حساب 90 "فروش" ، حساب فرعی "سود (زیان) از فروش" مطابق با حساب 99 "سود و زیان" مطابقت داشته باشد. |

|

|

درآمد حاصل از مشارکت در سازمان های دیگر |

مجموع گردش مالی اعتبار حساب 91 «سایر درآمدها و هزینه ها» حساب فرعی «سایر درآمدها» در مکاتبات با حساب 76 «تسویه حساب با بدهکاران و بستانکاران مختلف» حساب فرعی «تسویه سود و سایر درآمدها» |

||

|

بهره قابل دریافت |

مجموع گردش مالی اعتبار حساب 91 «سایر درآمدها و هزینه ها» حساب فرعی «سایر درآمدها» مطابق با حساب های سود تعهدی: |

||

|

درصدی که باید پرداخت شود |

کل گردش مالی در بدهکار حساب 91 «سایر درآمدها و هزینهها» حساب فرعی «سایر هزینهها» مطابق با حسابهای حسابداری: |

نشانگر را در پرانتز (بدون علامت منفی) نشان دهید |

|

|

درآمد دیگر |

کل گردش مالی اعتبار حساب 91 «سایر درآمدها و هزینه ها» زیر حساب «سایر درآمدها» منهای: |

لیست سایر درآمدها در بند 7 PBU 9/99 آمده است. در عین حال، مالیات بر ارزش افزوده، مالیات غیر مستقیم و سایر پرداخت های مشابه درآمد نیستند (بند 3 PBU 9/99). بنابراین، هنگام تعیین اندیکاتور در خط 2340، این مقادیر باید حذف شوند |

|

|

هزینه های دیگر |

کل گردش مالی در بدهکار حساب 91 «سایر درآمدها و هزینه ها» زیر حساب «سایر هزینه ها» منهای: |

نشانگر را در پرانتز (بدون علامت منفی) نشان دهید |

|

|

سود (زیان) قبل از مالیات |

مجموع داده های خطوط 2200، 2310، 2320، 2340 منهای داده های خطوط 2330 و 2350 |

مقدار منفی نشانگر را در پرانتز (بدون علامت منفی) نشان دهید. |

|

|

مالیات بر درآمد جاری |

تفاوت کل گردش حساب بدهکار و بستانکار حساب 68 "محاسبات مالیات و کارمزد" حساب فرعی "محاسبات مالیات بر درآمد جاری" در مکاتبات با حساب های: |

این شاخص باید مطابق با مقدار مالیات بر درآمد منعکس شده در خط 180 برگه 02 اظهارنامه مالیات بر درآمد باشد که به دستور اداره مالیات فدرال روسیه مورخ 19 اکتبر 2016 به شماره ММВ-7-3/572 تأیید شده است. |

|

|

از جمله بدهی های مالیاتی دائمی (دارایی ها) |

مابه التفاوت کل گردش حساب بدهکار و بستانکار حساب 99 «سود و زیان» فرعی بدهی های مالیاتی ثابت (دارایی ها) مطابق با حساب 68 «محاسبات مالیات و کارمزد» |

اگر گردش مالی بدهی حساب 99 "سود و زیان" حساب فرعی "بدهی های مالیاتی ثابت (دارایی ها)" کمتر از گردش مالی وام باشد، دارایی مالیاتی دائمی را بدون پرانتز نشان دهید. اگر گردش مالی در بدهکار حساب 99 "سود و زیان" حساب فرعی "بدهی های مالیاتی ثابت (دارایی ها)" بیشتر از گردش مالی وام باشد، بدهی مالیاتی دائمی را در پرانتز ذکر کنید. |

|

|

تغییر در بدهی های مالیات معوق |

مابه التفاوت کل گردش مالی بستانکار و بدهکار حساب 77 «بدهی های مالیات معوق» مطابق با حساب 68 «محاسبات مالیات و کارمزد» حساب فرعی «محاسبات مالیات بر درآمد جاری» |

اگر گردش اعتباری حساب 77 «بدهی های مالیات معوق» کمتر از گردش بدهکار باشد، مابه التفاوت را بدون براکت نشان دهید. اگر گردش اعتباری حساب 77 «بدهی های مالیات معوق» بیشتر از گردش بدهکار باشد، تفاوت را در پرانتز نشان دهید. |

|

|

تغییر در دارایی های مالیات معوق |

مابه التفاوت کل گردش حساب بدهکار و بستانکار حساب 09 «دارایی های معوق مالیاتی» مطابق با حساب 68 «محاسبات مالیات و کارمزد» حساب فرعی «محاسبات مالیات بر درآمد جاری» |

اگر گردش مالی بدهی حساب 09 "دارایی های مالیات معوق" بیشتر از گردش وام باشد، تفاوت را بدون براکت نشان دهید. اگر گردش مالی بدهی حساب 09 "دارایی های مالیات معوق" کمتر از گردش وام باشد، تفاوت را در پرانتز نشان دهید. |

|

|

گردش مالی حساب 99 «سود و زیان» در سطرهای قبلی منعکس نشده است |

مقدار منفی نشانگر را در پرانتز (بدون علامت منفی) نشان دهید. |

||

|

درآمد خالص (ضرر) |

خط 2300 + (-) خط 2430 + (-) خط 2450 - خط 2410 + (-) خط 2460 |

این شاخص باید برابر با مانده نهایی حساب 99 "سود و زیان" باشد که هنگام اصلاح ترازنامه به حساب 84 "سود انباشته (زیان کشف نشده)" حذف می شود. |

|

|

برای اطلاعات نتیجه تجدید ارزیابی دارایی های غیرجاری، که در سود خالص (زیان) لحاظ نشده است. |

گردش بدهی و بستانکار حسابهای 83 "سرمایه اضافی" در مکاتبات با حسابهای 01 و 04 |

||

|

نتیجه سایر عملیات که در سود (زیان) خالص دوره لحاظ نشده است |

گردش حساب های سرمایه (به استثنای تجدید ارزیابی دارایی های غیرجاری) |

در حال حاضر، قانون حسابداری مفهوم نتیجه مالی کل را تعریف نمی کند. و هیچ قانون مشخصی برای محاسبه نتیجه سایر عملیات وجود ندارد که در سود خالص لحاظ نمی شود، اما بر نتیجه کلی تأثیر می گذارد. بنابراین، هنگام پر کردن خط 2520، سازمان ها باید توسط قوانین تعیین شده توسط IFRS (بند 7 PBU 1/2008) هدایت شوند. سازمان هایی که از IFRS استفاده نمی کنند ممکن است این خط را پر نکنند. |

|

|

کل نتیجه مالی دوره |

مجموع داده ها بر اساس ردیف های 2400، 2510، 2520 |

||

|

سود پایه (زیان) هر سهم |

روش محاسبه در بخش دوم توصیههای روششناختی مصوب با دستور وزارت دارایی روسیه مورخ 21 مارس 2000 شماره 29n تعریف شده است. |

||

|

سود کاهش یافته (زیان) هر سهم |

روش محاسبه در بخش III توصیههای روششناختی مصوب 21 مارس 2000 به شماره 29n از وزارت دارایی روسیه تعریف شده است. |

شرکت های سهامی را محاسبه کنید |

صورت حساب درآمد- یکی از اشکال اصلی گزارشگری حسابداری که نتایج مالی سازمان را برای دوره گزارش مشخص می کند و حاوی داده هایی در مورد درآمد، هزینه ها و نتایج مالی در مجموع انباشته از ابتدای سال تا تاریخ گزارش است. این گزارش میزان سود یا زیان ترازنامه و اجزای جداگانه این شاخص را منعکس می کند:

سود/زیان حاصل از فروش محصول؛

درآمد و هزینه های عملیاتی (تفاوت نرخ ارز مثبت و منفی)؛

درآمد و هزینه های ناشی از سایر فعالیت های غیر عملیاتی (جریمه ها، بدهی های معوق).

همچنین ارائه شده است:

هزینه های شرکت برای تولید محصولات فروخته شده به قیمت تمام شده یا تولید؛

هزینه های تجاری، هزینه های اداری؛

درآمد خالص حاصل از فروش محصول؛

مبلغ مالیات بر درآمد، بدهی های مالیات معوق، دارایی ها و بدهی های مالیاتی دائمی (دارایی)؛

سود خالص.

هنگام تهیه گزارش، محاسبه درآمد و سایر درآمدها و همچنین هزینه ها با استفاده از روش تعهدی انجام می شود، یعنی زمانی که مصرف کنندگان تعهداتی برای پرداخت محصولات یا خدمات شرکت دارند، درآمد تعلق می گیرد. اغلب این امر در زمان ارسال محصولات یا ارائه خدمات به مصرف کننده رخ می دهد و با ارائه اسناد پرداخت مربوطه توسط خریدار (مشتری) همراه است.

گزارش نتایج مالی مهمترین منبع برای تجزیه و تحلیل سودآوری یک شرکت، سودآوری محصولات فروخته شده، سودآوری تولید و همچنین برای تعیین میزان سود خالص است.

هدف اصلی صورت سود و زیان (فرم شماره 2) مشخص کردن شاخص های عملکرد مالی سازمان برای دوره گزارش است، مانند:

سود ناخالص؛

سود (زیان) حاصل از فروش:

سود (زیان) قبل از مالیات؛

سود خالص (زیان) دوره گزارشگری.

روی میز 1 ترکیب و ویژگی های شاخص های صورت سود و زیان را نشان می دهد.

یادداشتهای ترازنامه و صورت سود و زیان اطلاعات مربوط به رویههای حسابداری واحد تجاری را افشا میکند و دادههای اضافی را در اختیار کاربران قرار میدهد که گنجاندن آنها در ترازنامه و صورت سود و زیان مناسب نیست، اما آنها باید به طور واقع بینانه وضعیت مالی واحد تجاری را ارزیابی کنند. ، مالی نتایج فعالیت های خود را.

ترکیب و هدف شاخص های صورت سود و زیان

|

فهرست مطالب |

ویژگی های اندیکاتور |

|

|

درآمد و هزینه های ناشی از فعالیت های عادی |

||

|

درآمد حاصل از فروش کالاها، محصولات، کارها، خدمات منهای مالیات بر ارزش افزوده، مالیات غیر مستقیم و پرداخت های اجباری مشابه در حساب 90 «فروش» منعکس می شود تا نتایج مالی حاصل از فروش مشخص شود. |

||

|

هزینه فروش |

هزینه های واقعی مرتبط با تولید محصولات و خدمات، بدون احتساب هزینه های تجاری و اداری، منعکس می شود. |

|

|

سود ناخالص (1-2) |

مابه التفاوت درآمد حاصل از فروش کالاها، محصولات، کارها، خدمات منهای مالیات بر ارزش افزوده ثبت می شود. مالیات غیر مستقیم و پرداخت های اجباری مشابه و بهای تمام شده کالاها، محصولات، کارها و خدمات فروخته شده |

|

|

هزینه های تجاری |

برای سازمان های تولیدی - هزینه های فروش محصولات در حساب 44 "هزینه های فروش" و مربوط به محصولات، آثار و خدمات فروخته شده منعکس شده است (D-t 90 K-t 44). برای تجارت، عرضه و فروش و سایر سازمانهای واسطه - هزینههای فروش (هزینههای توزیع) در حساب 44 «هزینههای فروش» و قابل انتساب به کالاهای فروخته شده (D-t 90 K-t 44) |

|

|

هزینه های اداری |

ثبتهایی توسط سازمانهایی انجام میشود که مطابق با سیاست حسابداری اتخاذ شده، مبالغ منعکسشده در حساب 26 "هزینههای تجاری عمومی" را به حساب 90 (Dt 90 Kt 26) حذف میکنند. برای سازمان های بازرگانی، عرضه و فروش این شاخص پر نمی شود |

|

|

سود (زیان) از فروش (3-4-5) |

منعکس کننده تفاوت بین درآمد حاصل از فروش کالاها، محصولات، کارها و خدمات و میزان هزینه، هزینه های تجاری و اداری است. |

|

|

سایر درآمدها و هزینه ها |

||

|

درآمد حاصل از مشارکت در سازمان های دیگر |

درآمد قابل دریافت: برای اوراق بهادار سرمایه گذاری شده در سایر سازمان ها؛ از مشارکت در فعالیت های مشترک بدون تشکیل یک شخص حقوقی (طبق یک قرارداد مشارکت ساده) و غیره. |

|

|

بهره قابل دریافت |

مبالغ دریافتی: سود سهام (بهره) اوراق قرضه، سپرده ثبت شده در حساب 91 «سایر درآمدها و هزینه ها»؛ از موسسات اعتباری برای استفاده از موجودی در حساب های سازمان؛ سود قابل پرداخت برای ارائه وجوه (اعتبار، وام) به سازمان برای استفاده |

|

|

درصدی که باید پرداخت شود |

مبالغ قابل پرداخت به دلایلی مشابه موارد مندرج در بند 7 |

|

|

درآمد دیگر |

درآمد حاصل از فروش (دفع) دارایی های ثابت، دارایی های نامشهود، دارایی های مشهود و سایر دارایی ها؛ از ارائه دارایی های غیرجاری سازمان برای استفاده موقت در ازای کارمزد. از مشارکت در سرمایه های مجاز سایر سازمان ها (به همراه بهره و سایر درآمدها و هزینه های اوراق بهادار)، از جمله فعالیت های مشترک تحت یک قرارداد مشارکت ساده. جریمه، جریمه، جریمه برای نقض شرایط قرارداد دریافت کرد. دارایی های دریافت شده رایگان، از جمله تحت قرارداد هدیه؛ برای جبران خسارات وارده به سازمان درآمد حاصل می کند. سود سالهای گذشته شناسایی شده در سال گزارش؛ مبالغ حساب های پرداختنی و سپرده گذارانی که مدت محدودیت آنها منقضی شده است. تفاوت های مبادله ای؛ میزان تجدید ارزیابی دارایی ها و غیره |

|

|

هزینه های دیگر |

جریمه ها، جریمه ها، جریمه های پرداخت شده برای نقض قراردادها؛ جبران خسارات ناشی از سازمان؛ زیان های گذشته شناسایی شده در سال گزارش؛ مبالغ مطالباتی که مدت محدودیت آنها منقضی شده است و سایر بدهی هایی که وصول آنها غیرواقعی است. تفاوت های مبادله ای؛ مقدار استهلاک دارایی ها و سایر مخارج برای عملیات مشابه با آنچه که داده شده است. 10 |

|

|

سود (زیان) قبل از مالیات (6 + 7 - 8 + 9 + 10 - 11 + 12 - 13) |

میزان سود (زیان) حاصل از فروش، سود دریافتی منهای سود قابل پرداخت، درآمد حاصل از مشارکت در سایر سازمان ها، سایر درآمدها منهای هزینه های این نوع. مطابق با PBU 18/02، بر اساس این شاخص، هزینه مالیات بر درآمد مشروط تعیین می شود (D-t 99 K-t 68) |

|

|

مالیات بر درآمد جاری |

مبلغ مالیات بر درآمد برای اهداف مالیاتی، تعیین شده بر اساس میزان هزینه مالیات بر درآمد احتمالی، تعدیل شده برای مبالغ بدهی مالیاتی دائمی (به اضافه)، دارایی مالیات معوق (به اضافه) و بدهی مالیات معوق (منهای) گزارش گزارش. دوره زمانی. |

|

|

از جمله: بدهی های مالیاتی دائمی (دارایی) |

درآمد (هزینه) که سود (زیان) حسابداری را تشکیل می دهد، اما هرگز در نظر گرفته نمی شود، اما هنگام محاسبه سود مشمول مالیات حذف می شود و منجر به افزایش پرداخت مالیات سازمان برای مالیات بر درآمد در دوره گزارش می شود. در حسابداری، بدهی های مالیاتی دائمی در حساب 99 "سود و زیان"، حساب فرعی "بدهی مالیاتی دائمی" D-t 99 K-t 68 منعکس می شود. |

|

|

تغییر در بدهی های مالیات معوق |

بخشی از مالیات بر درآمد معوق که منجر به افزایش مالیات قابل پرداخت سازمان به بودجه در دوره بعد از گزارش یا دوره های بعدی (کم پرداختی به بودجه) می شود. حسابداری در حساب 77 "بدهی های مالیاتی معوق" نگهداری می شود |

|

|

تغییر در دارایی های مالیات معوق |

بخشی از مالیات بر درآمد معوق که باید منجر به کاهش مالیات قابل پرداخت سازمان به بودجه در دوره های گزارشی بعدی یا بعدی شود (اضافه پرداخت به بودجه). حسابداری در حساب 09 "دارایی های مالیات معوق" نگهداری می شود |

|

سود خالص (زیان) دوره گزارش (12 - 13 - 15 + 16) |

برای تعیین سود (زیان) خالص، مابه التفاوت سود (زیان) قبل از مالیات، مالیات بر درآمد جاری و بدهی های مالیات معوق تعیین می شود که به آن مقدار دارایی های مالیاتی معوق اضافه می شود. حذف زیان سال گزارشگری از ترازنامه به هزینه: صندوق سرمایه ذخیره (D-t 82 K-t 84) منعکس می شود. رساندن مقدار سرمایه مجاز به ارزش خالص دارایی ها (D-t 80 K-t 84). بازپرداخت از دست دادن یک مشارکت ساده به هزینه مشارکت هدفمند شرکت کنندگان آن (D-t 75 K-t 84) |

|

|

درآمد خالص (ضرر) |

سود خالص (زیان) دوره گزارشگری |

|

|

سود پایه (زیان) هر سهم |

سود (زیان) پایه هر سهم به عنوان نسبت سود (زیان) پایه دوره گزارشگری به میانگین موزون تعداد سهام عادی موجود در دوره گزارشگری تعیین می شود. سود (زیان) پایه دوره گزارش با کاهش (افزایش) سود (زیان) دوره گزارشگری باقی مانده در اختیار سازمان پس از مالیات و سایر پرداخت های اجباری به بودجه و وجوه خارج از بودجه به میزان مبلغ تعیین می شود. از سود سهام سهام ممتاز تعلق گرفته به صاحبان آنها برای دوره گزارش. هنگام محاسبه سود (زیان) پایه دوره گزارشگری، سود سهام سهام ممتاز، از جمله سهام انباشته، برای دوره های گزارش قبلی که در طول دوره گزارش پرداخت یا اعلام شده است، در نظر گرفته نمی شود. |

|

|

سود کاهش یافته (زیان) هر سهم |

میزان سود (زیان) تقلیل یافته به ازای هر عمل" حداکثر میزان ممکن کاهش سود (افزایش زیان) را به ازای هر سهم عادی یک شرکت سهامی در موارد زیر نشان می دهد: تبدیل کلیه اوراق بهادار قابل تبدیل شرکت سهامی به سهام عادی (از این پس اوراق بهادار قابل تبدیل). پس از اجرای کلیه قراردادهای خرید و فروش سهام عادی از ناشر به قیمتی کمتر از ارزش بازار آنها. کاهش سود به معنای کاهش (افزایش زیان) آن به ازای هر سهم عادی در نتیجه انتشار احتمالی آتی سهام عادی اضافی بدون افزایش متناظر در داراییهای شرکت است. |

بیانیه نتایج مالی (فرم شماره 2) Volchanskoe OJSC منعکس کننده درآمد شرکت با جمع تعهدی، بهای تمام شده محصولات فروخته شده، محاسبه سود ناخالص شرکت، هزینه های تجاری، بهره قابل پرداخت (وام های موجود)، سایر هزینه ها (بانک) است. خدمات، مرخصی استعلاجی) برگه های برجسته و غیره هستند، سایر درآمدها (یارانه های فدرال و منطقه ای)، سود شرکت محاسبه می شود.

درآمد - هزینه - هزینه های فروش - سود قابل پرداخت - سایر هزینه ها + سایر درآمدها = سود خالص (پیوست شماره 34)

بر اساس صورتهای مالی، تحلیلی از فعالیتهای تولیدی و مالی شرکت تدوین شده، کارایی اقتصادی و سودآوری شرکت محاسبه میشود. (پیوست شماره 35)