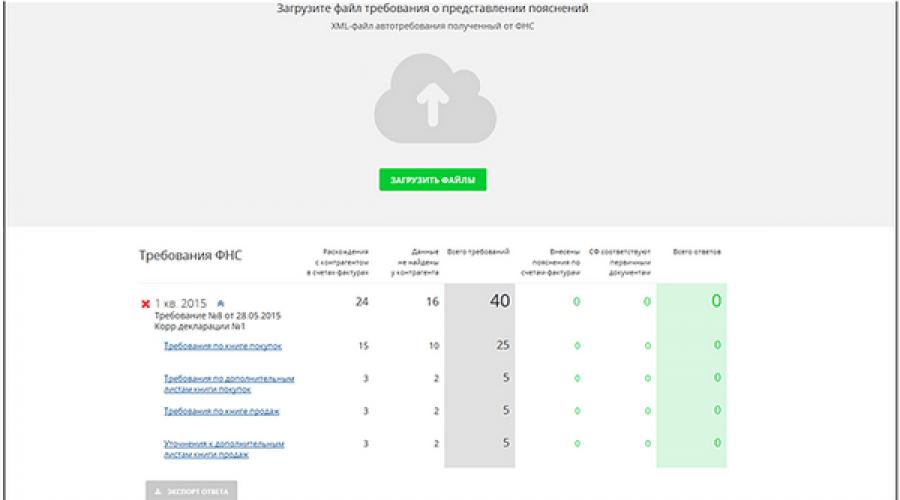

توضیحاتی در مورد مالیات بر ارزش افزوده در سال. فرمت الکترونیکی برای ارائه توضیحات در مورد مالیات بر ارزش افزوده. طبق چه رویههایی یک سازمان مالیاتی میتواند درخواست توضیح دهد؟

از 1 ژانویه 2017، پاسخ به درخواست شفاف سازی در مورد مالیات بر ارزش افزوده باید فقط به صورت الکترونیکی از طریق کانال های مخابراتی (TCS) ارسال شود. پاسخ به درخواست ارسال شده به بازرسی به صورت کاغذی ارائه نشده تلقی می شود. این به طور مستقیم در ماده 88 قانون فدرال شماره 130-FZ مورخ 05/01/2016 پیش بینی شده است. برای عدم ارائه (یا ارسال نابهنگام) توضیحات، جریمه 5000 روبلی در نظر گرفته شده است.

به عنوان بخشی از ممیزی مالیات میز اظهارنامه مالیات بر ارزش افزوده، بازرسی ممکن است درخواستی را برای شفاف سازی هر گونه اطلاعات منعکس شده در اظهارنامه به پرداخت کنندگان ارسال کند.

از اول ژانویه 2016، مالیات دهندگانی که اظهارنامه ها را به صورت الکترونیکی ارسال می کنند، ملزم به اطمینان از پذیرش درخواست های مقامات مالیاتی بودند (بند 5.1 ماده 23 قانون مالیات فدراسیون روسیه). اگر این کار انجام نشود، تعلیق تراکنش های حساب های بانکی را نمی توان رد کرد (بند 3، بند 1.1 ماده 76 قانون مالیات فدراسیون روسیه). از اول ژانویه 2017، پاسخ به مطالبات باید به صورت الکترونیکی ارسال شود.

چه الزاماتی در حال حاضر مرتبط است؟

سه نوع الزام برای ارائه توضیحات مالیات بر ارزش افزوده وجود دارد که فرمت آنها توسط خدمات مالیاتی فدرال رسمیت یافته است (یعنی یک قالب سند الکترونیکی ایجاد و به طور هنجاری ایجاد شده است):- با توجه به نسبت های کنترل؛

- در مورد اختلاف با طرف مقابل؛

- در مورد اطلاعاتی که در کتاب فروش گنجانده نشده است ().

پس از دریافت ادعا، پرداخت کننده شش روز کاری فرصت دارد تا رسید آن را ارسال کند، سپس پنج روز کاری دیگر برای پاسخگویی به ادعا (آخر هفته ها و تعطیلات رسمی شامل نمی شود).

بیایید نگاهی دقیقتر به این موضوع بیندازیم که در صورت دریافت درخواست چه کاری باید انجام شود.

توضیح نسبت های مرجع

در صورتی که سازمان مالیاتی نسبت های کنترلی را در اظهارنامه محاسبه کرده و موارد نادرستی را تشخیص دهد.چقدر زود خواهد آمد.ظرف 1-2 روز پس از ارسال. از نظر تئوری، درخواست در طول هر سه ماه حسابرسی قابل دریافت است، اما در عمل، مقامات مالیاتی ظرف یک یا دو روز پس از ارسال اظهارنامه، با این تکلیف کنار می آیند.

در چه قالبی خواهد آمد؟بصورت فایل pdf.

حاوی چه اطلاعاتی است؟درخواست شفاف سازی در مورد روابط کنترلی شامل اطلاعات زیر خواهد بود:

- شماره نسبت مرجع (به عنوان مثال، 1.27).

- تدوين تخلف (مثلاً «افزایش مقدار مالیات بر ارزش افزوده مشمول کسر»).

- ارجاع به هنجار قانون (کد مالیاتی فدراسیون روسیه، ماده 171، 172).

- نسبت کنترل (ماده 190 R.3 + مجموع خطوط 030 و 040 R.4 + Art. 080 و 090 R.5 + Art. 060 R.6 + Art. 090 R.6 + Art. 150 R.6 = ماده 190 ر. 8 + [ماده 190 مصداق 1 تا ر. 8 - ماده 005 مصداق 1 تا ر. 8] اگر سمت چپ تساوی > راست).

- داده های منعکس شده در اظهارنامه (1781114.00<=3562595.75).

توضیحات مربوط به مغایرت با طرف مقابل

در چه صورت تقاضا می آید؟داده های صورتحساب خریداران و فروشندگان به صورت خودکار در سامانه اطلاعات اداره مالیات تطبیق می شود. برای این منظور شامل الگوریتم های خاصی است. اگر در حین آشتی طرف مقابل پیدا نشد یا مغایرتی در داده ها کشف شد (مثلاً در مالیات بر ارزش افزوده)، خدمات مالیاتی فدرال درخواستی را برای ارائه توضیحات در مورد اختلافات به شرکت ارسال می کند.چقدر زود خواهد آمد.به عنوان یک قاعده، ظرف 2 هفته پس از ارسال اظهارنامه.

در چه قالبی خواهد آمد؟با فرمت pdf + xml.

حاوی چه اطلاعاتی است؟درخواست توضیح در مورد مغایرت ها شامل لیستی از فاکتورهایی است که مغایرت هایی که نیاز به توضیح دارند و همچنین کدهای خطا پیدا شده است. کدهای خطای یافت شده ممکن است به شرح زیر باشد:

- 1- طرف مقابل سابقه معامله ندارد.

- 2 - مغایرت داده های معاملات بین دفتر خرید و دفتر فروش. به ویژه، بین داده های بخش 8 (اطلاعات دفتر خرید) یا پیوست 1 تا بخش 8 (اطلاعات برگه های اضافی دفتر خرید) و بخش 9 (اطلاعات دفتر فروش) یا پیوست 1 تا بخش 9 (اطلاعات) از برگه های اضافی دفتر فروش) اظهارنامه مالیات دهندگان؛

- 3- مغایرت داده های تراکنش بین بند 10 (اطلاعات دفترچه صورتحساب های صادر شده) و بند 11 (اطلاعات دفترچه صورتحساب های دریافتی) اظهارنامه مؤدی.

- 4 (الف، ب) - خطا در ستون های a، b امکان پذیر است (تعداد ستون هایی که در آنها خطا ایجاد شده است نشان داده شده است)

مواردی که در پاسخ ایمیل باید لحاظ شود.برای جلوگیری از مشکلات بعدی، عاقلانه است که برای هر فاکتور مشخص شده در درخواست توضیحی ارائه دهید. و برای اینکه بفهمید چه نوع توضیحی باید ارائه دهید، باید اصل فاکتورهای ذکر شده در الزامات را بیاورید. و داده ها را بررسی کنید - اقدامات بعدی به نتایج بررسی بستگی دارد:

- معلوم شد که داده ها درست است. صحت داده ها را تأیید کنید؛ ضمیمه کردن اسکن فاکتور یا اصل آن در قالب الکترونیکی (xml) ضرری ندارد. فراموش نکنید که اسناد پیوست را در فهرست موجودی درج کنید.

- خطایی در جزئیات فاکتور (تاریخ، شماره، شماره شناسایی مالیاتی، ایست بازرسی یا موارد دیگر) شناسایی شد. اصلاح در پاسخ به درخواست (به جز مبلغ مالیات بر ارزش افزوده)؛

- اشتباه در مبلغ مالیات پس از ارسال رسید، باید اظهارنامه به روز شده را در بازه زمانی پنج روزه تعیین شده ارسال کنید.

توضیح اطلاعات درج نشده در دفتر فروش

هیچ رویه رسمی تایید شده ای برای پاسخگویی به این گونه مطالبات وجود ندارد. در اینجا ما مشاوره تخصصی ارائه می دهیم.در چه صورت تقاضا می آید؟در صورتی که خریدار معاملات با فروشنده را در اظهارنامه منعکس کند، اما فروشنده در دفتر فروش خود این کار را انجام ندهد، درخواست شفافسازی اطلاعاتی که در دفتر فروش درج نشده است، برای مؤدی ارسال میشود.

چقدر زود خواهد آمد.از نظر تئوری، چنین مطالباتی را می توان در همان سه ماه پس از تأیید دریافت کرد، اما به احتمال زیاد ظرف دو هفته از تاریخ ارسال اظهارنامه، تقاضا می رسد.

در چه قالبی خواهد آمد؟در قالب فایل pdf.

حاوی چه اطلاعاتی است؟این الزام شامل نام، INN و KPP خریدار است که دادههای تراکنش را منعکس میکند، همچنین شماره و تاریخ فاکتورها.

مواردی که در پاسخ ایمیل باید لحاظ شود.بسته به شرایط ارائه شده در زیر، داده ها باید در جداول پاسخ متفاوت قرار گیرند، الزامی نیست.

- معامله تایید شده است، یعنی یک فاکتور در اظهارنامه وجود دارد، اما با داده های متفاوت از داده های خریدار. سپس فاکتور وارد جدولی می شود که اختلافات را توضیح می دهد. در جدول، کافی است شماره، تاریخ و TIN طرف مقابل را ذکر کنید؛ اطلاعات اضافی لازم نیست.

- معامله تایید نمی شود، یعنی فروشنده این فاکتور را برای خریدار صادر نکرده است. فاکتور در جدولی شامل داده های تراکنش های تایید نشده گنجانده شده است. جدول باید منعکس کننده اطلاعات زیر باشد:

- شماره فاکتور

- تاریخ فاکتور

- TIN خریدار

- پرداخت کننده فاکتور ذکر شده در درخواست را دارد، اما فراموش کرده است که آن را در دفتر فروش منعکس کند. در این صورت به شما توصیه می کنیم فاکتور را در یک برگه اضافی از دفتر فروش درج کرده و اظهارنامه به روز ارسال کنید. پس از ارسال رسید پذیرش درخواست، پنج روز کاری برای این امر مهلت داده می شود.

درخواست توضیح به دلایل دیگر

در چه صورت تقاضا می آید؟دلایل می تواند هر کدام باشد. در این مورد، داده های اظهارنامه باید به هر شکلی توضیح داده شود، اما به صورت الکترونیکی.در چه قالبی خواهد آمد؟بصورت فایل pdf.

مواردی که در پاسخ ایمیل باید لحاظ شود.بنابراین، از اول ژانویه 2017، فرمت الکترونیکی توضیحات اجباری می شود. با این حال، سند مربوطه هنوز تایید نهایی نشده است (به زیر مراجعه کنید). احتمال تایید سند بسیار زیاد است. بنابراین، پاسخ می تواند اساساً حاوی هر توضیحی باشد، یک یا چند توضیح در آن واحد. به عبارت دیگر، اینها می تواند توضیح مغایرت ها، نسبت های کنترلی، تراکنش های درج نشده در دفتر فروش و همچنین سایر توضیحات به هر شکل باشد.

اگر چیزی تغییر نکند، فرمت پاسخ به شکل الکترونیکی در حال حاضر فقط به توضیحی از اختلافات دلالت دارد.

آماده شدن برای یک قالب جدید از توضیحات

پیش نویس دستور سرویس مالیاتی فدرال در مورد قالب جدیدی برای ارائه توضیحات به اظهارنامه مالیات بر ارزش افزوده به صورت الکترونیکی برای بحث عمومی ارائه شده است (http://regulation.gov.ru/projects#npa=53377). این سند مرحله به اصطلاح ارزیابی تأثیر نظارتی را با موفقیت پشت سر گذاشته است. قالب جدید ارائه می دهد:- امکان درج توضیحات نسبت های کنترلی در پاسخ.

- امکان درج در توضیحات پاسخنامه برای تراکنش های درج نشده در دفتر فروش.

- امکان درج هرگونه توضیح دیگر به هر شکلی در پاسخنامه.

از 24 ژانویه 2018، همه شرکت ها باید توضیحات مالیات بر ارزش افزوده را فقط در قالب الکترونیکی جدید به خدمات مالیاتی فدرال ارائه کنند. آنچه تغییر کرده است و نحوه آماده سازی پاسخ به درخواست خدمات مالیاتی فدرال برای توضیح مالیات بر ارزش افزوده 2018 در این مقاله آمده است.

- آنچه در قالب توضیحات مالیات بر ارزش افزوده از سال 2018 تغییر کرده است؛

- چه کسی باید به خواسته ها پاسخ دهد.

- آنچه اکنون باید از طریق اینترنت توضیح داده شود.

- به چه اشتباهاتی در اظهارنامه باید توجه کنید.

- نحوه پاسخگویی به الزام اداره مالیات برای ارائه توضیحات مالیات بر ارزش افزوده در برنامه اپراتور مدیریت اسناد الکترونیکی.

توضیحاتی در مورد مالیات بر ارزش افزوده به صورت الکترونیکی از سال 2018: چه چیزی تغییر کرده است

از 24 ژانویه 2018، همه شرکت ها باید توضیحات مالیات بر ارزش افزوده را فقط در قالب الکترونیکی جدید به خدمات مالیاتی فدرال ارائه کنند (دستور خدمات مالیاتی فدرال روسیه مورخ 16 دسامبر 2016 شماره ММВ-7-15/).

اگر روی کاغذ پاسخ دهید، بازرسان سند را نمی پذیرند و شرکت را 5 یا 20 هزار روبل جریمه می کنند (بند 1 ماده 129.1 قانون مالیات فدراسیون روسیه).

چه کسی توضیحات مالیات بر ارزش افزوده را به صورت الکترونیکی ارائه می کند؟

توضیحات الکترونیکی در قالب تایید شده توسط مالیات دهندگانی که ملزم به ارائه اظهارنامه از طریق اینترنت هستند (بند 3 ماده 88 قانون مالیات فدراسیون روسیه) ارسال می شود. اگر شرکتی مؤدی مالیاتی نباشد یا به صورت کاغذی گزارش دهد، حق ارائه توضیحات الکترونیکی یا کاغذی را دارد.

اگر شرکتی با استفاده از سیستم مالیاتی ساده فاکتور صادر کرده باشد، موظف به پرداخت مالیات بر ارزش افزوده است، اما مالیات دهنده نمی شود. و با وجود اینکه شرکت اظهارنامه را به صورت الکترونیکی تسلیم می کند، اما حق ارائه توضیحات به صورت کاغذی را دارد.

این قالب از 24 ژانویه 2018 معتبر است. بنابراین، اگر مؤدی در این روز یا بعد از آن به درخواست پاسخ دهد، ارسال توضیحات با فرمت تایید شده امن تر است. برای انجام این کار، برنامه اپراتور را به روز کنید.

در قالب توضیحات مالیات بر ارزش افزوده چه مواردی باید توضیح داده شود و چه چیزهایی تغییر کرده است

شرکت ها موظفند توضیحات الکترونیکی در مورد الزاماتی که مقامات مالیاتی بر اساس دلایل مشخص شده در بند 3 ماده 88 قانون مالیات فدراسیون روسیه ایجاد می کنند ارائه دهند. یعنی اگر:

- شرکت اصلاحیه ای ارائه کرد که در آن مالیات بر ارزش افزوده قابل پرداخت را کاهش داد.

- بازرسان اشتباهات و تناقضاتی در اظهارنامه پیدا کردند.

در طول حسابرسی میز مالیات بر ارزش افزوده، بازرسان همچنین حق دارند در مورد مزایا توضیحاتی را مطالبه کنند (بند 6 ماده 88 قانون مالیات فدراسیون روسیه). این نیاز را می توان روی کاغذ پاسخ داد.

- شرکت می تواند ایست بازرسی طرف مقابل را روشن کند: فروشنده، خریدار یا واسطه.

- این قالب به شما امکان می دهد تا خطاهای موجود در گزارش خود شرکت را روشن کنید. مثلاً اگر کسورات بندهای 3 و 8 اظهارنامه مطابقت نداشته باشد.

- برای توضیح تراکنش هایی که برنامه در اظهارنامه تامین کننده نیافته است، باید فرم جداگانه ای پر شود.

ما در جداول نشان داده ایم که چرا بازرسان الزامات را ارسال می کنند و چگونه این خطاها را توضیح می دهند.

پاسخ به الزامات خدمات مالیاتی فدرال در صورت عدم تطابق در اظهارنامه

اشتباهات داخل اعلامیه شرکت

مغایرت ها به دلیل قوانین مختلف برای پر کردن بخش ها است. شاخصهای هزینه در بخشهای 1 تا 7 به روبل کامل گرد میشوند و کسورات در بخش 8 به روبل و کوپک نشان داده میشوند. تفاوت به دلیل گرد شدن

این اختلافات به دلیل نرخ های مختلف مالیات بر ارزش افزوده به وجود آمد. شرکت پیش پرداخت مالیات را با نرخ 18/118 محاسبه کرد، زیرا نمی دانست برای کدام کالا پیش پرداخت دریافت کرده است.

کالاهای ارسالی با نرخ 10 درصد مالیات می گیرند. این شرکت پیش پرداخت مالیات را به میزانی که به بودجه پرداخت کرده بود، قابل کسر اعلام کرد (قطعنامه هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه مورخ 25 ژانویه 2011 شماره 10120/10)

در خطوط 010 از بخش 8، شرکت به اشتباه کد معامله 20 را برای ارسال کالا به کشورهای EAEU (بلاروس) یادداشت کرده است، کد صحیح 19 است.

این شرکت طبق ماده 145 قانون مالیات فدراسیون روسیه از مالیات بر ارزش افزوده معاف است، اما یک فاکتور صادر کرد. اشتباهاً به جای بخش 12، سازمان مالیات را در بخش 9 پر کرده است. مالیات قابل پرداخت دست کم گرفته نمی شود.

در صورت عدم وجود خطایی در اظهارنامه، اطلاعات فاکتور را کپی کنید. اگر شرکت مرتکب اشتباه شده باشد، پاسخ به ادعا بستگی به این دارد که آیا اشتباه بر مالیات تأثیر گذاشته است یا خیر.

این خطا بر مالیات بر ارزش افزوده تأثیری ندارد. به عنوان مثال، خریدار ادعای کسر جزئی کرد، اما هزینه کالا را نه به طور کامل، بلکه مطابق با کسر نوشت. مالیات به درستی محاسبه شده است. در توضیحات، داده های اظهارنامه را کپی کنید و در زیر قیمت تمام شده کالا را از روی فاکتور یادداشت کنید.

این خطا بر مالیات بر ارزش افزوده تأثیر می گذارد. اگر خریدار هزینه را متورم کرد و از آن کسر محاسبه کرد، اظهارنامه به روز شده ارسال کنید. در این صورت نیازی به توضیح اختلافات نیست

خریدار . اگر همه چیز در اظهارنامه درست است، در پاسخ به درخواست، جزئیات را کپی کنید. در صورت وجود خطا، مقادیر صحیح را در خط توضیحات بنویسید. اگر خریدار به اشتباه کسر را اعلام کرد (به عنوان مثال، تامین کننده فاکتور را لغو کرد)، سپس یک توضیح ارائه دهید.

ارائه دهنده . اگر تامین کننده سند را تنظیم نکرده باشد، در پاسخ به درخواست، انتخاب می کند که فاکتور را تایید نکند و شماره، تاریخ، INN/KPP خریدار را پر می کند.

اگر خود تامین کننده اطلاعات موجود در اظهارنامه را اشتباه پر کرده است، توضیح دهید. جزئیات فاکتور را از درخواست یادداشت کنید و مقادیر صحیح را در زیر ارائه دهید. می توانید شماره، تاریخ، ارزش فروش، کد معامله، INN/KPP و همچنین بخشی که معامله در آن منعکس شده است - 9، 9.1، 10 را روشن کنید.

اگر تامین کننده فراموش کرده است فاکتوری را در اظهارنامه درج کند، توضیحی ارائه دهید. پس نیازی به توضیح نیست

پاسخ به درخواست خدمات مالیاتی فدرال برای ارائه توضیحات در مورد مالیات بر ارزش افزوده از طریق برنامه

برای پاسخ به الزامات برنامه های اپراتور مدیریت اسناد "بررسی!" شرکت های Taxcom و Kontur. Extern" شرکت SKB Kontur، از الگوریتم های زیر استفاده کنید.

نحوه نوشتن پاسخ به ادعای مالیات بر ارزش افزوده با استفاده از برنامه "آن را بررسی کنید!"

برای پاسخ به یک درخواست در سرویس آنلاین، بررسی کنید! شرکت Taxcom الگوریتم اقدامات به شرح زیر است.

1. مورد نیاز را از برنامه حسابداری دانلود کنید .

از برنامه حسابداری فایل درخواست بازرسی را با فرمت xml در کامپیوتر خود دانلود کنید. سپس در برنامه Dockliner:

- به سرویس "آشتی" بروید؛

- بخش "الزامات مالیاتی فدرال" را انتخاب کنید؛

- روی "آپلود فایل ها" کلیک کنید؛

- فایل xml مورد نیاز را انتخاب کنید.

صبر کنید تا فایل در برنامه بارگذاری شود. بسته به اندازه فایل ممکن است تا 15 دقیقه طول بکشد. داده های مورد نیاز در پایین پنجره نمایش داده می شود.

این برنامه نیازمندی ها را بر اساس نوع توزیع می کند:

- اختلاف بین اعلامیه ها؛

- داده هایی که از طرف مقابل پیدا نمی شود.

این برنامه همچنین اختلافات را بین بخش های اعلامیه توزیع می کند.

برای مشاهده جزئیات و ارائه توضیحات، روی عنوان سند کلیک کنید

برای پیدا کردن یک طرف مقابل خاص، روی دکمه با ذره بین کلیک کنید. تمامی مغایرت ها با طرف مقابل را می توان با کلیک بر روی نام آن مشاهده کرد.

- اگر اطلاعات فاکتور در اسناد طرف مقابل یافت نشد، اخطاری نمایش داده می شود: "فاکتور نزد طرف مقابل یافت نشد."

- لطفا مغایرت ها را بررسی کنید. اگر تمام اطلاعات شما درست است، روی "تأیید جزئیات" کلیک کنید.

اگر این دکمه را به اشتباه فشار دهید، می توانید عمل را لغو کنید.

اگر خطایی وجود دارد، روی «توضیح دادن» کلیک کنید.

در ستون «توضیحات شما» اطلاعات صحیح را وارد کنید. برای رفتن به خط بعدی، Tab را فشار دهید یا روی آن کلیک کنید.

توضیحات را نیز می توان لغو کرد.

اگر مغایرت های زیادی در الزام وجود دارد و فقط برای تعدادی از آنها نیاز به توضیح است، توضیحات لازم را وارد کرده و کادر "الزامات علامت گذاری که هیچ توضیحی برای آنها مطابق با اسناد اولیه ارائه نشده است" را علامت بزنید (در بالای صفحه صفحه).

با کلیک مجدد روی این مورد می توان اقدام را لغو کرد.

3. فایل را برای ارسال آپلود کنید

پس از توضیح هر گونه مغایرت، با استفاده از پیوند بالای صفحه به صفحه "الزامات مالیاتی فدرال" بازگردید. بررسی کنید که هرگونه مغایرت در اطلاعات توضیح داده شده است و روی «صادر کردن پاسخ» کلیک کنید.

فایل را در رایانه خود ذخیره کنید. اکنون می توان آن را به پاسخ به درخواست خدمات مالیاتی فدرال، کد سند - 8888 پیوست کرد.

نحوه تهیه پاسخ به ادعای مالیات بر ارزش افزوده با استفاده از برنامه "Contour". خارجی!

1. نیازی را که می خواهید به آن پاسخ دهید انتخاب کنید

به کانتور. خارجی به منوی "جدید" بروید gt. "نیازها" gt; "همه الزامات":

در لیست، الزامی را که میخواهید به آن پاسخ ارسال کنید، انتخاب کنید:

بر روی نیاز مورد نیاز کلیک کنید. صفحه ای با جریان سند باز می شود. اگر شرکت بخواهد کپی اسناد را برای بازرسی ارسال کند، ممکن است دکمه "آپلود و ارسال اسناد" مورد نیاز باشد. این کار پس از ارسال توضیحات قابل انجام است. برای تهیه توضیحات، روی دکمه «پر کردن پاسخ به درخواست» کلیک کنید:

پس از این، فرم پاسخ به درخواست باز می شود.

2. نوع حاشیه نویسی را انتخاب کنید

فرم پاسخ شامل 10 بخش است - به تعداد فرمت خدمات مالیاتی فدرال. شما باید بخش هایی را انتخاب کنید که مطابق با الزامات مقامات مالیاتی باشد.

هفت بند اول مغایرت ها و اشتباهات احتمالی بین اعلامیه تامین کننده و خریدار در بخش های مختلف اظهارنامه را توضیح می دهد. برنامه کانتور. مشاور خارجی اطلاعات مورد نیاز را به بخش های مورد نیاز منتقل می کند.

سه بخش آخر جدید هستند. آنها در قالب توصیه شده نبودند:

- نسبت های کنترلی برآورده نشده؛

- فاکتورها شامل نمی شوند.

- نامه توضیحی

بسته به نیاز خود بخش را انتخاب کنید.

اختلاف بین اعلامیه های تامین کننده و خریدار

اگر مقامات مالیاتی مشکوک به اشتباه در فاکتورها هستند، باید توضیح داده شود. بخش های دارای خطا را از هفت قسمت اول انتخاب کنید:

پس از کلیک بر روی بخش، خود برنامه اطلاعات مورد نیاز را پر می کند:

فاکتورهایی را که مقامات مالیاتی در درخواست درج کرده اند بررسی کنید. اقدامات بعدی بستگی به این دارد که آیا اشتباهاتی در اسناد و اظهارنامه وجود دارد یا خیر.

هیچ خطایی وجود ندارد.اطلاعات فرم را تغییر ندهید و خط فاکتور صحیح را بررسی نکنید. به این ترتیب شرکت اطلاعاتی را به اداره مالیات ارسال می کند که همه چیز در صورتحساب و اظهارنامه مرتب است.

در جزئیات خطایی وجود دارد.اگر همه چیز در فاکتور درست است، اما شرکت هنگام پر کردن اظهارنامه اشتباه کرده است، جزئیات نادرست را روشن کنید. برای انجام این کار، به سادگی ستون های دارای خطا را تغییر دهید

فاکتور نباید در اظهارنامه باشد.خط سند را برای حذف بررسی کنید. بازرسان اطلاعاتی مبنی بر اضافی بودن فاکتور دریافت خواهند کرد. در عین حال، در این مورد، اگر میزان مالیات قابل پرداخت را دست کم گرفته اید، اصلاحیه ای را ارائه دهید.

تامین کننده عدم وجود فاکتور را توضیح می دهد.بر اساس فرمت جدید، تامین کننده باید جداول جداگانه ای را پر کند که اداره مالیات در اظهارنامه وی فاکتوری پیدا نکرد. پاسخ به این بستگی دارد که تامین کننده فاکتور را تایید کند یا خیر.

تامین کننده در جزئیات اشتباه کرده است.در جدول اول، اطلاعات فاکتورهایی را که بازرسی در آن ها خطاهایی را پیدا کرده است، در سلول های درخواست وارد کنید. مقادیر صحیح را در سلول های "I have" پر کنید. می توانید شماره فاکتور، تاریخ، ارزش فروش، کد معامله، اطلاعات خریدار و واسطه، و همچنین بخشی که معامله در آن منعکس شده است - 9، 9.1، 10 را روشن کنید.

تامین کننده چنین سندی ارائه نکرده است.در جدول 2، در صورتی که سند را صادر نکرده اید، اما طرف مقابل ادعای کسورات کرده است، جزئیات فاکتور را تکمیل کنید. هنگامی که بازرسان توضیحی دریافت می کنند، این بدان معنی است که شرکت فاکتور را تأیید نمی کند.

شرکت سند را در اظهارنامه درج نکرده است.به جای توضیح توضیح بدهید.

این اعلامیه نسبت های کنترلی را نقض می کند.شرکت باید مغایرت های بین بخش های اظهارنامه را توضیح دهد. برای این کار یک فرم جداگانه پر کنید.

- در ستون اول، تعداد نسبت کنترل را وارد کنید.

- دوم شامل یک توضیح متن کوتاه است - بیش از 1000 کاراکتر.

توضیحات دیگرفرمت اکنون به شما امکان می دهد هر توضیح متنی را ارسال کنید. نیازی به ارسال آنها از طریق جریان اسناد غیررسمی نیست. به این ترتیب، شرکت قادر خواهد بود به صورت الکترونیکی به تمامی الزامات بازرسی اظهارنامه مالیات بر ارزش افزوده پاسخ دهد. مثلاً در مورد مزایا، مغایرت با سایر اظهارنامه ها و غیره.

هنگامی که شرکت توضیحاتی را در مورد هر موضوع از الزامات ارائه می دهد، روی دکمه "کنترل و ارسال" کلیک کنید.

برنامه فرم ها را بررسی می کند. پس از آن روی دکمه «ارسال گزارش» و سپس «ثبت و ارسال» کلیک کنید.

مودیان ارائه دهنده اظهارنامه مالیاتی به صورت الکترونیکی از تاریخ 3 دی ماه 1396 نیز باید توضیحات خود را به اظهارنامه مالیات بر ارزش افزوده صرفاً به صورت الکترونیکی و با فرمت تایید شده توسط سازمان امور مالیاتی ارائه کنند. علاوه بر این، مقامات مالیاتی الگوریتمی را برای تعیین حجم اسناد مورد نیاز از مالیات دهندگان هنگام انجام ممیزی مالیات میز اظهارنامه مالیات بر ارزش افزوده ایجاد کرده اند.

اگر در ممیزی مالیاتی میز اشتباهی در اظهارنامه مالیاتی (محاسبه) و (یا) تناقض بین اطلاعات مندرج در اسناد ارسالی آشکار شود یا مغایرت بین اطلاعات ارائه شده توسط مؤدی آشکار شود، اطلاعات مندرج در اسناد موجود در اختیار سازمان مالیاتی است. و در جریان کنترل مالیاتی وصول به مؤدی اطلاع داده می شود تا ظرف پنج روز نسبت به ارائه توضیحات لازم یا اصلاحات مقتضی در مهلت مقرر اقدام نماید. (بند 3 ماده 88 قانون مالیات فدراسیون روسیه).

فرمت جدید توضیحات برای اظهارنامه مالیات بر ارزش افزوده

یکی از موارد درخواست اسناد به عنوان بخشی از ممیزی میز در حال انجام (بند 8.1 ماده 88 قانون مالیات فدراسیون روسیه) شناسایی مغایرت بین اطلاعات مربوط به معاملات و اطلاعات مندرج در اظهارنامه مالیات بر ارزش افزوده ارائه شده است. اظهارنامه مؤدی دیگر. اگر شرکتی ملزم به ارائه اظهارنامه مالیات بر ارزش افزوده به صورت الکترونیکی باشد، توضیحات مربوط به اظهارنامه نیز باید به صورت الکترونیکی در قالب تایید شده توسط فرمان خدمات مالیاتی فدرال فدراسیون روسیه مورخ 16 دسامبر 2016 به شماره ММВ- ارسال شود. 7-15/682@ (از 24 ژانویه 2017 لازم الاجرا شد).

این بدان معنی است که از 24 ژانویه 2017، توضیحات "کاغذی" برای مالیات دهندگانی که به صورت الکترونیکی گزارش می دهند، با تمام عواقب بعدی ارائه نشده تلقی می شود (جریمه 5 هزار روبل - بند 1 ماده 129.1 قانون مالیات فدراسیون روسیه، و اگر تخلف مکرر مشمول جریمه 20 هزار روبلی خواهد بود - بند 2 ماده 129.1 قانون مالیات فدراسیون روسیه).

فرمت الکترونیکی چیست؟ در اصل، این مجموعه ای از الزامات فنی برای فایل ارسالی است که باید توسط اپراتور مدیریت اسناد الکترونیکی مربوطه ارائه شود.

الگوریتم تعیین حجم مدارک مورد نیاز در حین ممیزی میز

در ممیزی میز، سازمان مالیاتی حق دارد در صورت اعلام مبلغ مالیات بر ارزش افزوده قابل استرداد یا مطالبه مزایای مالیاتی، اطلاعات یا اسناد تکمیلی را از مؤدی درخواست کند.

اغلب در حین حسابرسی، مقامات مالیاتی حجم زیادی از اسناد را از مؤدی درخواست می کنند.

در صورتی که بازرسی شده نتواند ظرف ده روز مدارک درخواستی را تسلیم کند، ظرف یک روز بعد از روز وصول درخواست تسلیم اسناد، عدم امکان تسلیم مدارک را کتباً به مأموران بازرسی سازمان مالیاتی اعلام می کند. در بازه زمانی مشخص شده، با ذکر دلایلی که چرا اسناد درخواستی را نمی توان در بازه زمانی تعیین شده ارسال کرد و مدت زمانی که شخص مورد بازرسی می تواند اسناد درخواستی را ارسال کند (بند 3 ماده 93 قانون مالیات فدراسیون روسیه ).

اما اگر مقامات مالیاتی کپی اسنادی به تعداد هزاران یا میلیون ها برگه را درخواست کنند چه؟

لازم به ذکر است که قانون مالیات بر اساس غیرقابل قبول بودن ایجاد آسیب غیرقانونی در طول اقدامات کنترل مالیاتی است (ماده 35 قانون مالیات فدراسیون روسیه و ماده 103 قانون مالیات فدراسیون روسیه).

و اگر هنگام اعمال کنترل مالیاتی، مقامات مالیاتی با اهداف و انگیزه های نامعقول یا نامناسب هدایت شوند، کنترل مالیاتی در چنین مواردی می تواند از ابزار ضروری سیاست مالیاتی به ابزاری برای سرکوب استقلال و ابتکار اقتصادی، محدودیت های بیش از حد آزادی بنگاه تبدیل شود. و حقوق مالکیت، که به موجب مواد 34، 35 و 55 قانون اساسی فدراسیون روسیه غیر قابل قبول است. اقدامات مقامات مالیاتی نباید حقوق و آزادی های دیگران را نقض کند. این رویکرد در قطعنامه دادگاه قانون اساسی فدراسیون روسیه مورخ 16 ژوئیه 2004 شماره 14-P فرموله شده است. و نشانه روشن این موضوع اختلاف در نظر گرفته شده در تصمیم دادگاه داوری ناحیه شمال غربی مورخ 06/02/2015 شماره A13-5629/2014 است که به عنوان بخشی از ممیزی مالیاتی در محل، کپی اسناد از بانک درخواست شد (قراردادهای واگذاری (اختصاص) با ضمائم، موافقت نامه های اضافی و غیره؛ پرونده های اعتباری در مورد وام گیرندگان؛ قراردادهای تعهدی، ضمانت نامه ها، گشایش اعتبار اسنادی و سایر موارد؛ تجزیه و تحلیل وضعیت مالی وام گیرندگان؛ اطلاعات در مورد ارزیابی وثیقه؛ دفاتر حسابداری و مالیات (صورت حساب) تأیید کننده صدور وام و پرداخت وام، سود، جریمه وام های صادر شده و غیره).

مالیات دهندگان تخمین می زند که اسناد درخواستی بیش از 6260000 برگ است. این تعداد نسخه را می توان در 100 دستگاه چاپ در مدت بیش از دو ماه تولید کرد. برای تهیه چنین تعداد کپی، 12520 عدد کاغذ با هزینه کل 1800000 روبل و همچنین 1400000 روبل مورد نیاز است. برای خرید مواد مصرفی (کارتریج، غلتک، درام عکس) و هزینه های مربوط به تعویض کامل یا جزئی دستگاه های کپی به دلیل فرسودگی سریع آنها، پرداخت هزینه های تحویل کپی اسناد از شعب جداگانه بانک و دوبل. پرداخت برای کارکنان درگیر در کار اضافه کاری و در تعطیلات آخر هفته؛ وزن نسخه های درخواستی حدود 30 تن خواهد بود و برای حمل آنها به 20 دستگاه خودروی گازل نیاز است.

با این حال ، بازرسی مالیاتی به بانک اجازه نداد اسنادی مبنی بر قانونی بودن گنجاندن مقادیر ذخیره در هزینه ها برای ضررهای احتمالی وام های تحت توافق نامه های وام برای ارائه وجوه به وام گیرندگان را تأیید کند. تجدیدنظرخواهی پیش از دادگاه از تصمیم بازرسی مالیاتی به نتایج مثبتی منجر نشد.

برای اعتراض موفقیت آمیز تصمیم به امتناع از ارائه اسناد در دادگاه، بانک محاسبات زیر را انجام داد: افرادی که ممیزی مالیاتی را انجام می دهند (چهار نفر) توانایی فیزیکی مطالعه چنین حجمی از اسناد را در بازه زمانی تعیین شده برای ممیزی: چهار بازرس مالیاتی به حدود 90 ماه زمان نیاز دارند تا حجم مورد نیاز اسناد را مطالعه کنند (اگر یک کارمند 100 صفحه در ساعت مطالعه کند، اسناد را می توان ظرف 15650 ساعت (6260000: 4:100) خواند که مربوط به بیش از 1950 روز است. هر 8 ساعت)).

قضات با مالیات دهندگان طرف شدند و خاطرنشان کردند که حسابرسی مالیاتی در قلمرو بانک انجام شده است (بند 1 ماده 89 قانون مالیات فدراسیون روسیه). افرادی که بازرسی را انجام می دهند، با آشنایی با اصل مدارک ارائه شده برای تأیید، نمی توانند از حجم جریان اسناد بانکی بی اطلاع باشند.

همچنین این افراد نمی توانستند از تعداد مدارک درخواستی از بانک بی اطلاع باشند.

دادگاه با در نظر گرفتن هزینههای مادی و زمانی احتمالی بانک برای تهیه رونوشت اسناد، که بازرسان نمیتوانند آن را درک کنند، این الزامات را مغایر با اهداف و مقاصد مقامات مالیاتی و نقض حقوق سازمان میداند. متقاضی ( رای دادگاه داوری ناحیه شمال غرب به تاریخ 1394/02/06 شماره A13-5629 / 1393).

یکی از متداولترین درخواستهای مقامات مالیاتی که در جریان حسابرسی مالیاتی میز انجام میشود، درخواست اسناد مربوط به معاملات ترجیحی است که در اظهارنامه مالیات بر ارزش افزوده در بخش 7 «معاملات غیر مشمول مالیات» منعکس شده است.

به یاد بیاوریم که حق درخواست اسناد در چارچوب ممیزی مالیاتی میز در مورد معاملات ترجیحی توسط مقامات مالیاتی در شرایطی قابل اعمال است که سود اعمال شده فقط برای دسته خاصی از افراد در نظر گرفته شده باشد (بند 14 پلنوم دادگاه عالی داوری فدراسیون روسیه مورخ 30 مه 2014 شماره 33، قطعنامه های AS ناحیه اورال مورخ 02/24/2015 شماره A71-6132/2014، مورخ 02/17/2015 شماره A60-21098/ 2014، مورخ 05/23/2014 شماره A60-32962/2011، تصمیم AS منطقه پریمورسکی به تاریخ 27.01. 2015 شماره A51-30238/2014).

مقامات مالیاتی الگوریتمی را برای تعیین حجم اسناد مورد نیاز از مالیات دهندگان هنگام انجام ممیزی مالیات میز اظهارنامه مالیات بر ارزش افزوده پیشنهاد کرده اند (نامه خدمات مالیاتی فدرال فدراسیون روسیه به تاریخ 26 ژانویه 2017 شماره ED-4-15/ 1281@).

هنگام انجام ممیزی مالیاتی میز، مقامات مالیاتی باید ترکیبی از عوامل زیر را در نظر بگیرند:

- سطح ریسک مالیاتی تعیین شده توسط سیستم مدیریت ریسک JSC NDS-2؛

- نتیجه ممیزی های مالیاتی قبلی اظهارنامه مالیات بر ارزش افزوده در مورد قانونی بودن مالیات دهندگان با استفاده از مزایای مالیاتی (نامه سرویس مالیاتی فدرال فدراسیون روسیه به تاریخ 26 ژانویه 2017 شماره ED-4-15/1281@).

مؤدی مالیاتی مورد حسابرسی موظف است توضیحاتی را در مورد معاملات (برای هر کد معاملاتی) که برای آن مزایای مالیاتی اعمال می شود، به سازمان مالیاتی ارائه کند. مؤدی این حق را دارد که توضیحاتی را در قالب ثبت اسناد پشتیبان (که از این پس به عنوان ثبت نام خوانده می شود) و همچنین فهرست و اشکال توافق نامه های استاندارد مورد استفاده مؤدی در هنگام انجام معاملات تحت کدهای مربوطه ارائه کند.

ثبت اسناد تایید کننده اعتبار

برنامه های کاربردی ___________________________________

(نام مالیات دهنده)

مزایای مالیاتی بر اساس کد معاملات،

به اظهارنامه مالیات بر ارزش افزوده

برای ___ سه ماهه ____ سال

|

کد عملیات |

شامل: |

مقدار معاملات غیر مشمول مالیات بر اساس انواع (گروه ها، مناطق) معاملات غیر مشمول مالیات منعکس شده در اظهارنامه مالیاتی، روبل. |

نام طرف مقابل (خریدار) |

اسنادی که اعتبار استفاده از مزایای مالیاتی را تأیید می کند |

|||||

|

نوع (گروه، جهت) معامله غیر مشمول مالیات |

نوع سند (قرارداد و ...) |

مبلغ معامله، مالش. |

|||||||

بر اساس اطلاعات موجود در ثبت نام ارسال شده توسط مالیات دهندگان، سازمان مالیاتی اسنادی را درخواست می کند که اعتبار استفاده از مزایای مالیاتی را تأیید کند (ماده 93 قانون مالیات فدراسیون روسیه).

حجم اسناد مورد درخواست برای هر کد معاملاتی طبق الگوریتم مندرج در پیوست شماره 2 نامه سازمان مالیاتی تعیین می شود. تعداد اسناد مورد نیاز بستگی به سطح ریسک مالیاتی دارد که طبق RMS ASK "VAT-2" به مالیات دهندگان اختصاص داده شده است.

به عنوان مثال، با ریسک مالیاتی بالا، حجم اسنادی که باید از مؤدی درخواست شود، به تفکیک کد معاملاتی، 40 درصد برای هر کد معاملاتی الزامی است.

در عین حال، حداقل 50 درصد از حجم اسناد مورد درخواست باید بیشترین میزان معاملاتی را که برای آنها مزایای مالیاتی اعمال می شود تأیید کند.

لطفاً توجه داشته باشید که مودیان مالیاتی ملزم به تکمیل ثبت نام فوق نیستند.

با این حال، اگر شرکت ثبت نام را به شکل توصیه شده ارسال نکند، مقامات مالیاتی قادر به اجرای الگوریتم پیشنهادی در نامه خدمات مالیاتی فدرال فدراسیون روسیه نخواهند بود. به این معنی که اگر مؤدی نتواند ثبت نام را ارسال کند یا ثبت نام به شکل پیشنهادی ارائه نشود، اسناد بدون استفاده از رویکرد ریسک محور (یعنی به صورت مستمر) درخواست می شود.

بنابراین، شرکت هایی که به طور مکرر اسناد «ترجیعی» را در طول ممیزی های مالیاتی ارائه کرده اند و از ریسک مالیاتی پایینی برخوردار هستند، منطقی است که یک ثبت نام پیشنهادی توسط مقامات مالیاتی تهیه کنند. در واقع، در این مورد، هنگام انجام ممیزی میز، اسناد کمتری باید به اداره مالیات ارائه شود.

در طول ممیزی میز اظهارنامه مالیات بر ارزش افزوده، خدمات مالیاتی فدرال این حق را دارد که از مالیات دهندگان توضیحی در مورد داده های منعکس شده در سند درخواست کند. در این مقاله ما در مورد نحوه صحیح ارائه توضیحات به اداره مالیات در مورد مالیات بر ارزش افزوده و ارائه آن به خدمات مالیاتی فدرال و همچنین تجزیه و تحلیل اشتباهات رایج و پاسخ به سوالات در مورد موضوع صحبت خواهیم کرد.

چه زمانی خدمات مالیاتی فدرال می تواند در مورد مالیات بر ارزش افزوده توضیح دهد؟

شرایطی که تحت آن خدمات مالیاتی فدرال حق درخواست توضیح از پرداخت کننده در مورد اظهارنامه مالیات بر ارزش افزوده را دارد در قوانین قانونی فعلی ذکر شده است. اسناد نظارتی همچنین رویه، زمان و شکل ارائه پاسخ به درخواست را تنظیم می کند.

اقدامات قانونی در مورد موضوع

جدول زیر اسناد نظارتی را نشان می دهد که قوانین ارسال درخواست ها و ارائه پاسخ به آنها را تعیین می کند.

| خیر | سند تنظیمی | شرح |

| 1 | قانون مالیات (بند 3 ماده 88) | حق کارمندان خدمات مالیاتی فدرال برای درخواست توضیح از پرداخت کننده در مورد مالیات بر ارزش افزوده در مفاد قانون مالیات ذکر شده است. بر اساس این سند، در صورت مشاهده مغایرت و مغایرت در حسابرسی میز اظهارنامه، مقامات مالیاتی می توانند درخواست شفاف سازی کنند. |

| 2 | دستور خدمات مالیاتی فدرال به شماره ММВ-7-2/189 مورخ 05/08/15 | این سند فرمی را تأیید می کند که در آن مقامات مالیاتی درخواستی را برای مالیات دهندگان ارسال می کنند. طبق این دستور، خدمات مالیاتی فدرال درخواست را به صورت الکترونیکی از طریق شبکه های مخابراتی ارسال می کند. |

| 3 | دستور خدمات مالیاتی فدرال به شماره ММВ-7-2/149 مورخ 15/04/15 | طبق این دستور، خدمات مالیاتی فدرال ممکن است در خلال ممیزی روی میز بلافاصله پس از تشخیص مغایرت/تضاد، درخواست ارسال کند. |

| 4 | FZ-130 مورخ 05/01/17 | قانون فدرال الزامات مربوط به شکل توضیحات را تعیین می کند. از تاریخ 01/01/17 پاسخ به درخواست فقط باید به صورت الکترونیکی ارائه شود. |

| 5 | نامه خدمات مالیاتی فدرال شماره ED-4-15/5752 مورخ 04/07/15 | در نامه، خدمات مالیاتی فدرال فرمت الکترونیکی توضیحات در مورد موضوعات زیر را تایید می کند:

|

دلایل اصلی درخواست شفاف سازی

همانطور که می بینیم ، مقامات مالیاتی فقط در موارد خاص حق درخواست توضیح دارند - هنگامی که مغایرت ها ، اشتباهات یا نادرستی در اطلاعات مشخص شده در اظهارنامه شناسایی می شود. در عمل، مقامات مالیاتی در موارد زیر درخواست توضیح می دهند:

- اشتباهات حسابی در محاسبات مبالغ مالیاتی مندرج در اظهارنامه شناسایی شد.

اگر اظهارنامه به اشتباه مبالغ درآمد، هزینه و مالیات قابل پرداخت را نشان دهد و خطا در نتیجه محاسبات حسابی رخ داده باشد، خدمات مالیاتی فدرال حق دارد به روش مقرر درخواست توضیح دهد. مقاله را نیز بخوانید: → "". - تناقضاتی بین شاخص های منعکس شده در اظهارنامه و مبالغ ذکر شده در اسناد پشتیبان مشاهده شد.

یکی دیگر از دلایل متداول درخواست ها، مغایرت بین داده های اظهارنامه و اسناد پشتیبان است. برخی از اطلاعات در دفتر فروش/خرید گنجانده نشده است، مبلغ معامله درج شده در اظهارنامه در مقایسه با فاکتور کمتر برآورد شده است - همه این حقایق دلیلی برای درخواست توضیح است. - در مورد واقعیت بررسی متقاطع اختلافات شناسایی شد.

اگر در نتیجه مقایسه اظهارات مالیات دهندگان و طرفین و همچنین با بررسی متقاطع اسناد پشتیبان، مغایرت ها شناسایی شود، سرویس مالیاتی فدرال این حق را دارد که به روش مقرر تقاضای شفاف سازی کند. - پرداخت کننده اظهارنامه به روز شده ای را ارائه کرد که میزان مالیات آن در مقایسه با اسناد ارائه شده اولیه کاهش یافت. مؤسسه مالیاتی حق دارد با محاسبه و اسنادی که بر اساس آن پرداخت کننده میزان بدهی های مالیاتی را کاهش داده است ، توضیح دهد.

علاوه بر شفاف سازی اظهارنامه مالیات بر ارزش افزوده، مقامات مالیاتی اغلب درخواست هایی برای شفاف سازی داده های مشخص شده در اظهارنامه مالیات بر درآمد ارائه می کنند.

مانند وضعیت مالیات بر ارزش افزوده، اگر "توضیح" با کاهش مبلغ مالیات ارائه شود، خدمات مالیاتی فدرال حق درخواست توضیحات و اسناد را دارد. علاوه بر این، مقامات خدمات مالیاتی فدرال در صورت تسلیم اظهارنامه "بی سود" درخواست توجیه می کنند. اگر منصفانه باشیم، توجه می کنیم: اگر "توضیح" را با کاهش مالیات ارسال کردید یا اظهارنامه ای با ضرر ارائه کردید، تقریباً در 100٪ موارد، خدمات مالیاتی فدرال از شما توضیح می خواهد. اقدامات خدمات مالیاتی فدرال در چنین شرایطی به سادگی توضیح داده شده است.

اولاً، زیان های منعکس شده در اظهارنامه ممکن است به منظور کاهش بدهی های مالیاتی صوری باشد. بنابراین، خدمات مالی دلایل زیادی برای درخواست اسناد تأیید درآمد و هزینه و همچنین درخواست توضیح کتبی از پرداخت کننده دارد. در مورد "توضیح" که باعث کاهش مالیات می شود، مقامات مالیاتی در این شرایط نیز حق دریافت توجیهات و اسناد کتبی را دارند.

مرحله 1. پذیرش درخواست از خدمات مالیاتی فدرال

اولین مرحله در روند تهیه و ارسال توضیح، دریافت درخواست از خدمات مالیاتی فدرال است. طبق اسناد نظارتی، مقامات مالیاتی مطالبات را به صورت الکترونیکی از طریق کانال های مخابراتی ارسال می کنند. این واقعیت که درخواست پذیرفته شده است با رسیدی که مالیات دهنده در پاسخ به درخواست خدمات مالیاتی فدرال ارسال می کند تأیید می شود.

دقت کنید: باید درخواست را بپذیرید و رسید را حداکثر تا 6 روز کاری از تاریخ دریافت ارسال کنید. یعنی اگر در تاریخ 17/07/17 (دوشنبه) درخواستی دریافت کردید، باید آن را بپذیرید و حداکثر تا دوشنبه بعد (17/07/24) رسید پاسخ را ارسال کنید. در صورت تاخیر، خدمات مالیاتی فدرال دلایل زیادی برای مسدود کردن حساب های بانکی سازمان و ممنوعیت انتقال وجه به هر شکلی دارد.

مرحله 2. کد خطا را روشن کنید

طبق قوانین فعلی، درخواست خدمات مالیاتی فدرال با نشان دادن کد خطای شناسایی شده به مالیات دهندگان ارسال می شود. کد مطابق با طبقه بندی زیر اختصاص داده می شود:

- در صورت شناسایی مغایرت با طرف مقابل، کد خطا "1" را وارد کنید. طبقه بندی مشابهی برای خطاها در موارد زیر اعمال می شود:

- طرف مقابل ورودی را که در اظهارنامه منعکس کرده اید نشان نداده است.

- شریک یک اظهارنامه "صفر" ارائه کرد، در حالی که شما داده هایی در مورد وجود معاملات با طرف مقابل ارائه کردید.

- تامین کننده/خریدار اظهارنامه ای ارائه نکرده است، بنابراین امکان مقایسه داده ها وجود ندارد.

- مغایرت های بین بندهای 2 و 3 اظهارنامه با کد "2" طبقه بندی می شود.

- اگر خدمات مالیاتی فدرال مغایرت بین داده های مشخص شده در بخش های 10 و 11 اظهارنامه را شناسایی کرده باشد، درخواستی با کد "3" برای پرداخت کننده ارسال می شود. به عنوان یک قاعده، خطاهای کد "3" با انعکاس معاملات واسطه همراه است.

- اگر خدمات مالیاتی فدرال خطای دیگری را شناسایی کرده باشد که مشمول طبقه بندی فوق نیست، درخواست با کد "4" ارسال می شود. در این حالت، شماره خطی که مغایرت در آن تشخیص داده شده است در پرانتز نشان داده می شود.

مرحله 3. مطالعه اسناد و محاسبات مربوط به نیاز.

پس از پذیرش درخواست و ارسال رسید، متن درخواست را مطالعه کرده و سپس نسبت به تحلیل مدارک و محاسباتی که منجر به خطا و مغایرت شده است اقدام نمایید. بسته به متن درخواست و کد مشخص شده، اقدامات زیر از سوی مؤدی امکان پذیر است:

- اگر خدمات مالیاتی فدرال اشتباهات حسابی را در تعیین میزان مالیات شناسایی کرده باشد، برای تأیید خطا، باید مجدداً مبالغ را محاسبه کرد.

- فرض کنید مقامات مالیاتی مغایرت هایی را با طرف مقابل شناسایی کرده اند. در این صورت اولین قدم درخواست گزارش تطبیق خواهد بود که داده های آن باید با اسناد اولیه صادر شده توسط طرف مقابل مقایسه و از آن دریافت شود. بر اساس آشتی، می توانید خطاهای خود را شناسایی کنید یا اشتباهات شریک خود را تشخیص دهید (فاکتور اشتباه صادر شده است، مبلغ معامله در حسابداری با اسناد اولیه مطابقت ندارد و غیره).

- یکی از رایج ترین دلایل درخواست، مغایرت در داده های اظهارنامه (اطلاعات دفتر خرید و دفتر فروش) است. برای روشن شدن دلایل عدم تطابق، باید اسناد اولیه را بررسی کرده و صحت داده های وارد شده را بررسی کنید. دلیل مغایرت ها ممکن است مقدار اشتباه وارد شده در سند (مبلغ موجود در حساب با داده های مشخص شده در اظهارنامه مطابقت ندارد) یا فقدان اطلاعات در مورد هر تراکنش (اطلاعات فاکتور در اظهارنامه لحاظ نشده است) .

مرحله 4. جمع آوری پاسخ به نیاز.

پس از شناسایی علت خطا، پاسخ به درخواست را به هر شکلی بنویسید، با ذکر جزئیات مورد نیاز (داده های خدمات مالیاتی فدرال، نام و آدرس پرداخت کننده). در متن توضیحی در مورد دلایل مغایرت پاسخ روشن و مختصر ارائه دهید. از حقایق مشخص شده در توضیح با اسناد پشتیبانی کنید (توصیه می شود شماره صورتحساب ها، گزارش های آشتی و غیره را در متن ذکر کنید).

در زیر نمونه ای از توضیح تکمیل شده آورده شده است.

به رئیس خدمات مالیاتی فدرال فدراسیون روسیه شماره 34

تولا سویریدوف S.D.

از کارناوال LLC

TIN 8574123654

گیربکس 412536874

آدرس قانونی:

تولا، خ. سادووایا، 4

شماره حساب 741368451284125

در بانک Stolichny

c/s 854168451284133

BIC 884411856.

مرجع. شماره 18-5 از تاریخ 17.07.17

در ورودی شماره 74/5-15 از تاریخ 12/07/17

پاسخ به تقاضا

در مورد ارائه توضیحات

در پاسخ به درخواست توضیح در مورد اظهارنامه مالیات بر ارزش افزوده برای سه ماهه دوم. 2017 موارد زیر را اعلام می کنیم:

اختلاف شناسایی شده به مبلغ 124330 روبل به دلیل درآمد غیر عملیاتی دریافت شده توسط Carnival LLC در سه ماهه دوم است. 2017 شامل:

- 000 روبل. - حساب های پرداختنی معوق از جمله مالیات بر ارزش افزوده؛

- 330 روبل. - سود وام های صادر شده

مقدار درآمد غیر عملیاتی (124,330 روبل) در اظهارنامه مالیات بر درآمد برای سه ماهه دوم منعکس شده است. 2017 (پیوست 1 به ورق 02، خط 100). طبق قانون مالیات (بند 3 ماده 149 بند 1 ماده 146) هنگام محاسبه پایه مالیات بر ارزش افزوده این مبلغ لحاظ نمی شود بنابراین مبلغ در اظهارنامه مالیات بر ارزش افزوده منعکس نمی شود.

مدیر کل کارناوال LLC ______________ Serpukhov D.K.

مرحله 5. ارائه توضیحات به خدمات مالیاتی فدرال.

پس از ارائه توضیحات، پاسخ باید به خدمات مالیاتی فدرال ارسال شود. با توجه به تغییرات در قوانین، از 01/01/17 پاسخ به درخواست فقط به صورت الکترونیکی از طریق شبکه های مخابراتی منتقل می شود. یعنی اگر بعد از 01/01/17 درخواستی دریافت کردید، می توانید پاسخ آن را فقط به صورت الکترونیکی از طریق اپراتور ارتباطی ویژه ارسال کنید. شما باید حداکثر تا 5 روز از تاریخی که رسید دریافت آن را ارسال کردید توضیح ارسال کنید.

مسئولیت عدم ارائه توضیح

تغییرات در قوانین نه تنها بر قالب ارائه توضیحات مربوط به مغایرت های کشف شده در حین حسابرسی میز تأثیر گذاشت، بلکه بر مسئولیت ارائه شده برای نقض رویه ارائه پاسخ نیز تأثیر گذاشت. بنابراین، اگر مهلت ارسال پاسخ (5 روز از تاریخ ارسال رسید) را نقض کنید، در این شرایط جریمه 5000 روبل در نظر گرفته می شود. در صورت نقض مجدد رویه ظرف یک سال، مبلغ جریمه به 20000 روبل افزایش می یابد.

هم در صورت تأخیر در ارائه توضیحات و هم در شرایطی که اصلاً پاسخی ارائه نشود جریمه می شود.

اشتباهات رایج هنگام کامپایل

در زیر به متداول ترین اشتباهاتی که هنگام تهیه توضیح برای اظهارنامه مالیات بر ارزش افزوده مرتکب شده می پردازیم.

اشتباه شماره 1پاسخ بر روی کاغذ ارائه شده است.

قبل از اعمال تغییرات قانونی، یعنی قبل از 01/01/17، پرداخت کننده می توانست شکل ارائه پاسخ به درخواست - الکترونیکی یا کاغذی را انتخاب کند. پس از 01/01/17، خدمات مالیاتی فدرال فقط پاسخ های الکترونیکی را می پذیرد؛ توضیحات ارائه شده روی کاغذ نامعتبر تلقی می شود.

اشتباه شماره 2مهلت ارائه پاسخ 5 روز پس از ارسال آن توسط خدمات مالیاتی فدرال منقضی می شود.

نقطه گزارش برای مهلت پاسخ، روز پذیرش درخواست (روز ارسال رسید) است. یعنی از لحظه ای که خدمات مالیاتی فدرال درخواست را ارسال می کند، حداکثر 11 روز کاری به پرداخت کننده داده می شود تا آن را بپذیرد و همچنین پاسخ را تنظیم و ارسال کند: 6 روز - پذیرش درخواست به اضافه 5 روز - ارسال توضیح

اشتباه شماره 3خدمات مالیاتی فدرال ظرف 30 روز از تاریخ تسلیم اظهارنامه درخواست ها را ارسال می کند.

موضوع "پرسش و پاسخ"

سوال شماره 1. Satellite LLC درخواستی برای توضیح خطاهایی که منجر به کمگفتن پایه مالیات بر ارزش افزوده شده بود دریافت کرد. پس از تطبیق اسناد و محاسبات مجدد انجام شده توسط ماهواره، وجود یک خطا تأیید شد، یعنی شرکت واقعاً میزان مالیات قابل پرداخت را دست کم گرفته بود. ماهواره چگونه باید میزان مالیات را تنظیم کند؟ چگونه یک پاسخ صحیح به یک نیاز بنویسیم؟

در این صورت، ماهواره باید اظهارنامه مالیاتی به روز شده ای را ارائه کند که میزان صحیح مالیاتی را که باید پرداخت شود، ارائه کند. نیازی به توضیح در مورد درخواست نیست. مهلت ارسال "توضیح" 5 روز از تاریخ ارسال رسید پذیرش درخواست می باشد.

سوال شماره 2.در حین بازرسی خدمات مالیاتی فدرال، اختلافات بین داده ها در اظهارنامه Kurs LLC و اطلاعات ارائه شده توسط طرف مقابل شناسایی شد. 07/12/17 تقاضایی به "دوره" ارسال شد. طی بررسی اسناد توسط حسابدار Kurs مشخص شد که فاکتور مشخص شده در اظهارنامه طرف مقابل در واقع توسط Kurs صادر نشده است (هیچ معامله ای وجود ندارد). چگونه یک حسابدار کورس می تواند به یک نیاز به درستی پاسخ دهد؟

واقعیت یک معامله تأیید نشده باید در جدول منعکس شود که فرم آن به دستور خدمات مالیاتی فدرال (MMV-7-2/189 مورخ 05/08/15) تأیید شده است. در جدول باید مبلغ معامله ای که تایید نشده است، مشخصات طرف مقابل (TIN)، تاریخ و شماره فاکتور را نشان دهد.

از سال 2017 چه تغییراتی در روند ارائه توضیحات در مورد اظهارنامه مالیات بر ارزش افزوده به اداره مالیات ایجاد شده است؟ اکنون چگونه می توانم در حین ممیزی میز توضیحات ارائه کنم؟ آیا اکنون لازم است توضیحات به صورت الکترونیکی ارسال شود؟ پاسخ این سوالات و سوالات دیگر و همچنین توضیح نمونه را در این مقاله خواهید یافت.

وقتی برای توضیح خواسته شد

پس از دریافت اظهارنامه مالیات بر ارزش افزوده، بازرسی مالیاتی ممکن است با آن شناسایی شود (بند 3 ماده 88 قانون مالیات فدراسیون روسیه):

- خطاها؛

- تناقض با اسناد؛

- ناسازگاری با اطلاعات موجود در اختیار بازرسی مالیاتی.

در چنین شرایطی، اداره مالیات حق دارد از سازمان یا کارآفرین فردی که اظهارنامه مالیات بر ارزش افزوده را ارائه کرده است، توضیح دهد. برای این منظور، مقامات مالیاتی درخواستی برای توضیح ارسال می کنند (ضمیمه شماره 1 به دستور سرویس مالیاتی فدرال روسیه مورخ 8 مه 2015 شماره ММВ-7-2/189).

نحوه ارسال توضیحات: دستورالعمل گام به گام 2017

فرض کنید در سال 2017 درخواستی از مقامات مالیاتی برای ارائه توضیحات در مورد اظهارنامه مالیات بر ارزش افزوده خود دریافت کرده اید. بیایید فرض کنیم که مقامات مالیاتی برخی از تناقضات را در اظهارنامه کشف کرده اند. چگونه باید ادامه داد؟ در دستورالعمل توضیح می دهیم و نمونه توضیحی ارائه می دهیم.

مرحله 1. رسید ادعای خود را ارسال کنید

ابتدا، رسید الکترونیکی درخواست توضیحات را به مقامات مالیاتی ارسال کنید (بند 14 ضمیمه فرمان خدمات مالیاتی فدرال روسیه مورخ 15 آوریل 2015 شماره ММВ-7-2/149).

رسید را ظرف شش روز کاری از تاریخ ارسال درخواست ارسال کنید (بند 5.1، ماده 23، بند 6، ماده 6.1 قانون مالیات فدراسیون روسیه). در صورتی که رسید در مدت تعیین شده ارائه نشود، پس از 10 روز کاری از تاریخ انقضای مهلت شش روزه، مقامات مالیاتی حق مسدود کردن حساب های بانکی و همچنین حواله های الکترونیکی پول را خواهند داشت (بند 6 ماده). 6.1، بند 5.1 ماده 23، بند 2 بند 3، بند 2، بند 11، ماده 76 قانون مالیات فدراسیون روسیه).

مرحله 2. با تضادهای شناسایی شده مقابله کنید

دریابید که بازرسی در کدام یک از عملیات منعکس شده در اظهارنامه تناقضات (ناسازگاری) پیدا کرد. فهرستی از چنین عملیاتی باید به درخواست دریافت شده پیوست شود (پیوست نامه خدمات مالیاتی فدرال روسیه مورخ 6 نوامبر 2015 شماره ED-4-15/19395). برای هر ورودی در این لیست، بازرسی مالیاتی برای مرجع یکی از چهار کد خطای احتمالی را نشان می دهد که رمزگشایی آن در ضمیمه نامه خدمات مالیاتی فدرال روسیه مورخ 6 نوامبر 2015 شماره ED-4- آمده است. 15/19395.

مرحله 3: اظهارنامه مالیات بر ارزش افزوده خود را دوباره بررسی کنید

صحت پر کردن اظهارنامه مالیات بر ارزش افزوده را برای مغایرت های شناسایی شده مجدداً بررسی کنید. بنابراین، به طور خاص، ممکن است لازم باشد که ثبت اظهارنامه با فاکتورها تطبیق داده شود. علاوه بر این، به پر کردن صحیح جزئیات سوابق که مغایرت هایی برای آنها ایجاد شده است توجه کنید: تاریخ، اعداد، مجموع، محاسبه صحیح مقدار مالیات بر ارزش افزوده بسته به نرخ مالیات و هزینه خرید (فروش).

مرحله 4. توضیحات یا اعلامیه به روز شده را ارسال کنید

هنگامی که اظهارنامه مالیات بر ارزش افزوده خود را دوباره بررسی کردید، دو گزینه برای اقدام بیشتر دارید، یعنی:

- یک اظهارنامه مالیاتی به روز شده با اطلاعات صحیح را به خدمات مالیاتی فدرال ارسال کنید (اگر اشتباهاتی شناسایی شود و منجر به کاهش مقدار مالیات بر ارزش افزوده قابل پرداخت شود).

- توضیحاتی را به خدمات مالیاتی فدرال ارائه دهید (اگر اشتباهات یا تناقضات شناسایی شده بر مقدار مالیات بر ارزش افزوده تأثیری نداشته باشد یا به نظر شما اصلاً خطایی وجود نداشته باشد).

توضیحات یا اظهارنامه به روز شده مالیات بر ارزش افزوده باید ظرف پنج روز کاری از تاریخ دریافت درخواست به مقامات مالیاتی ارائه شود.

از سال 2017، توضیحات فقط به صورت الکترونیکی است

از سال 2017، توضیحات در مورد اظهارنامه مالیات بر ارزش افزوده می تواند منحصراً به صورت الکترونیکی از طریق کانال های مخابراتی از طریق اپراتور مدیریت اسناد الکترونیکی ارائه شود. هنگام ارائه توضیحات روی کاغذ، چنین توضیحاتی از سال 2017 ارائه شده تلقی نمی شوند. یعنی ارائه توضیحات "روی کاغذ" به طور کامل معنای خود را از دست می دهد. این توسط بند جدید 4 بند 3 ماده 88 قانون مالیات فدراسیون روسیه پیش بینی شده است.

توجه داشته باشید که تا سال 2017، خدمات مالیاتی فدرال روسیه معتقد بود که توضیحات مربوط به اظهارنامه مالیات بر ارزش افزوده را می توان به صورت رایگان بر روی کاغذ یا به صورت رسمی از طریق کانال های مخابراتی از طریق اپراتور مدیریت اسناد الکترونیکی (پیوست نامه خدمات مالیاتی فدرال) ارسال کرد. روسیه مورخ 6 نوامبر 2015 شماره ED-4 -15/19395). از سال 2017، گزینه "کاغذ" به طور کامل حذف شده است.

فرمت توضیحات، که برای ارسال توضیحات در سال 2017 در نظر گرفته شده است، به دستور سرویس مالیاتی فدرال مورخ 16 دسامبر 2016 شماره MMV-7-15/682 تصویب شد. (بند 4 بند 3 ماده 88 قانون مالیات فدراسیون روسیه). وزارت دادگستری این حکم را در 13 ژانویه ثبت کرد. 10 روز بعد - 24 ژانویه 2017 - لازم الاجرا شد. در این راستا، هنگام ایجاد توضیحات با استفاده از این فرمت، ممکن است برخی از ویژگی های خاص وجود داشته باشد. با این حال، به طور کلی، نمونه ای از توضیحات در مورد اظهارنامه مالیات بر ارزش افزوده، که ممکن است نیاز به ارائه به خدمات مالیاتی فدرال در سال 2017 باشد، ممکن است به این صورت باشد:

جریمه جدید از سال 2017

اگر به عنوان بخشی از ممیزی روی میز اظهارنامه مالیات بر ارزش افزوده، مقامات مالیاتی توضیحاتی را درخواست کردند (بند 3 ماده 88 قانون مالیات فدراسیون روسیه)، باید ظرف پنج روز ارائه شوند. با این حال، قوانین مالیاتی قبلی هیچ گونه مسئولیتی در قبال عدم رعایت الزامات ارائه توضیحات نداشت. و برخی از مالیات دهندگان به سادگی درخواست های بازرسان مالیاتی را نادیده گرفتند.

از 1 ژانویه 2017 وضعیت تغییر خواهد کرد. برای عدم ارائه (ارسال نابهنگام) توضیحات، جریمه 5000 روبلی و برای تخلف مکرر در یک سال تقویمی - 20000 روبل تعیین شد. این توسط عبارت جدید ماده 129.1 قانون مالیات فدراسیون روسیه ارائه شده است که توسط بند 13 ماده 1 قانون فدرال شماره 130-FZ مورخ 1 مه 2016 معرفی شده است.