Reporting bancario secondo gli IFRS: nuovi requisiti. Reporting bancario secondo gli IFRS - nuovi requisiti Reporting bancario secondo gli IFRS

Leggi anche

- “La rendicontazione contabile (finanziaria) deve dare affidabile un'idea della situazione finanziaria di un'entità economica alla data di riferimento, del risultato finanziario delle sue attività e dei flussi di cassa per il periodo di riferimento, necessaria affinché gli utilizzatori di queste dichiarazioni possano prendere decisioni economiche"

Arte. 13.1 della legge “Sulla contabilità nella Federazione Russa”

Quasi tutti i principali operatori di mercato hanno rendicontato per il 2015 secondo gli standard internazionali di rendicontazione finanziaria (IFRS). Discrepanze significative nei risultati finanziari secondo la metodologia nazionale e secondo gli IFRS, nonostante la convergenza dei due approcci, hanno costretto Banki.ru ad approfondire questo argomento. Questa revisione esamina i risultati dei 20 maggiori istituti di credito russi.

La tabella seguente mostra i risultati finanziari delle banche (le prime 20 per dimensione patrimoniale, secondo il rating finanziario di Banki.ru) secondo RAS e IFRS.

Nome della banca | Numero di licenza | Utile/perdita 2015 secondo RAS (migliaia di rubli) | Utile/perdita 2015 secondo IFRS (migliaia di rubli) |

|

Cassa di risparmio russa | ||||

Gazprombank | ||||

FC Ottkritie | ||||

Rosselkhozbank | ||||

Banca Alfa | ||||

Banca di Mosca | ||||

Banca UniCredit | ||||

Banca di credito di Mosca | ||||

Promsvyazbank | ||||

Banca Raiffeisen | ||||

Banca "San Pietroburgo" | ||||

Standard russo | ||||

Sovcombank |

N/A: nessun dato. La Banca Rossiya ha commentato che non pubblicherà i prospetti IFRS per il 2015 a causa delle sanzioni internazionali in vigore contro di essa.

Come potete vedere, i risultati finanziari che utilizzano i due metodi in quasi tutti i casi differiscono significativamente l'uno dall'altro, e talvolta sono completamente diversi: ad esempio, alcune banche mostrano un profitto con RAS e allo stesso tempo registrano una perdita con IFRS, e viceversa.

Questa discrepanza è spiegata da differenze significative nei principi di contabilità e rendicontazione secondo gli IFRS e secondo la metodologia russa. Diamo un'occhiata a quelli principali.

Forma vs contenuto

Una delle differenze fondamentali tra IFRS e RAS è la differenza nel determinare la priorità principale nella preparazione del bilancio. Il quadro concettuale stabilisce un requisito generale: le transazioni devono essere registrate in conformità con il loro contenuto e non solo sulla base della forma giuridica.

Questo principio è chiaramente visibile in molti IFRS: secondo gli standard internazionali, non è così importante quale forma giuridica venga data a un particolare fatto di attività economica: è molto più importante ciò che rappresenta da un punto di vista economico.

Nella contabilità russa la situazione è diversa: l’accento è sempre posto sulla forma piuttosto che sul significato economico della transazione, il che può portare, ad esempio, a una riflessione incompleta delle passività potenziali dell’impresa e, di conseguenza, conseguenza, a rischi e benefici erroneamente valutati.

La riflessione delle transazioni secondo l'approccio “Priorità del contenuto economico rispetto alla forma giuridica” consente di valutare oggettivamente lo stato delle cose al fine di prendere decisioni di investimento corrette ed efficaci.

Fair value vs costo storico

Gli IFRS aderiscono al concetto di fair value, il cui scopo principale è fornire informazioni sulla condizione finanziaria e sulla performance di un'entità in base al fair value. Questo approccio stima il valore delle attività e delle passività alla data di riferimento del bilancio e fornisce una visione realistica del valore dell'azienda: informazioni vitali per qualsiasi investitore.

Il concetto di fair value è presente nella RAS, ma non esiste un concetto unico, così come la procedura per la sua applicazione. In realtà, la metodologia russa opera solo con costi storici.

Giudizio professionale vs documento primario

Negli IFRS, il fattore decisivo nella formazione delle scritture contabili è l'opinione di uno specialista. In RAS, il giudizio professionale del management è ridotto al minimo e la base per la registrazione in contabilità è il documento principale. Il fatto che la maggior parte degli specialisti finanziari consideri il reporting russo esclusivamente come reporting fiscale non può che avere un impatto corrispondente sull’affidabilità di quest’ultimo.

Sconti vs pagamenti nominali

Quando si contabilizza secondo gli IFRS, viene utilizzato l'attualizzazione del valore, ovvero gli importi vengono ricalcolati tenendo conto del valore temporale del denaro. Ciò consente di aderire al vettore sopra menzionato, generando report per investitori e creditori.

RAS non obbliga le organizzazioni a riflettere le voci di rendicontazione su base attualizzata (ad eccezione delle passività stimate a lungo termine).

Pertanto, negli IFRS, l'attualizzazione può essere utilizzata quando si contabilizza il pagamento differito di immobili, impianti e macchinari, attività immateriali o rimanenze. Secondo RAS, tali proventi/oneri sono calcolati sulla base dell'importo nominale dei pagamenti. Il risultato potrebbe essere un divario nel valore delle attività tra RAS e IFRS.

Aiuto per gli azionisti: capitale vs profitti e perdite

Secondo gli IFRS, i contributi al capitale effettuati dai soci/partecipanti sono rilevati direttamente nel patrimonio netto, così come i dividendi distribuiti ai soci/partecipanti.

RAS non prevede una procedura separata per la contabilizzazione dei ricavi e delle spese quando si effettuano operazioni con i soci, pertanto, in pratica, i contributi in conto capitale si riflettono nel conto economico.

Attività durevoli deteriorate rispetto al valore contabile sopravvalutato

I principi IFRS disciplinano la riduzione di valore delle attività. Secondo gli standard internazionali, lo “scarico” economico di un asset è sempre maggiore del suo valore contabile: altrimenti la sua acquisizione è semplicemente impraticabile.

Nella metodologia RAS la disposizione secondo cui le attività immateriali possono essere verificate per eventuali perdite di valore esiste solo sotto forma di raccomandazione, quindi non è obbligatoria. Non esiste alcuna regola per quanto riguarda le immobilizzazioni, per cui il valore contabile è spesso sopravvalutato.

Consolidamento vs investimenti finanziari

Gli IFRS offrono l'opportunità di generare reporting consolidato - reporting unificato del gruppo (società madre e sue controllate). Il consolidamento viene formato per fornire informazioni non solo su quelle attività e passività che sono legalmente possedute dalla stessa società madre, ma anche su quelle che controlla. Pertanto, è importante capire che il bilancio consolidato secondo IFRS, oltre all'organizzazione madre, include anche i risultati delle filiali, il che contribuisce anche all'emergere di discrepanze nei risultati finanziari.

RAS non contiene il concetto di consolidamento (durante la preparazione del bilancio consolidato, le società russe fanno sempre affidamento sugli IFRS). Tutti gli investimenti della società nel capitale sociale di altre organizzazioni si riflettono come parte degli investimenti finanziari. All'atto della rilevazione iniziale sono valutati al costo di acquisizione. Se le azioni sono negoziate su un mercato mobiliare organizzato, ad ogni data di riferimento si riflettono nelle dichiarazioni al valore di mercato.

Conclusione: stessi obiettivi, risultati diversi

Attualmente, gli obiettivi dichiarati del reporting secondo gli IFRS e del reporting secondo gli standard russi sono gli stessi: fornire un quadro affidabile delle attività dell'impresa/organizzazione. Inoltre, gli IFRS si stanno ora “sviluppando” quasi secondo la versione russa, vale a dire: forniscono sempre più dettagli: il numero di pagine nella raccolta degli standard IFRS è più che decuplicato negli ultimi dieci anni.

Tuttavia, analizzando i loro bilanci secondo la RAS e gli IFRS, molte delle banche esaminate mostrano un quadro completamente diverso. Le discrepanze sono dovute al fatto che nell'approccio domestico l'enfasi è sulla conformità del bilancio con le disposizioni degli atti legislativi, mentre negli IFRS l'attenzione è rivolta all'utilità delle informazioni nel prendere decisioni economiche per un'ampia gamma di utenti. Cioè, l'essenza economica dell'informazione finanziaria.

Si scopre che gli obiettivi dichiarati sono gli stessi, ma i risultati sono diversi.

Dalla teoria alla pratica

Redditività e perdite in calo

È importante notare separatamente che la ragione principale della riduzione della redditività e delle perdite delle banche russe nel 2015 è stata la diminuzione della solvibilità e del livello di reddito reale dei mutuatari, che ha portato ad un aumento del debito scaduto e, di conseguenza, la necessità di costituire riserve per eventuali perdite. Pertanto, secondo la Banca Centrale della Federazione Russa, i prestiti scaduti (compresi i prestiti interbancari) al 1° gennaio 2016 ammontavano a oltre 3 trilioni di rubli, ovvero il 54% in più rispetto all'anno precedente. Allo stesso tempo, le riserve per possibili perdite alla fine del 2015 sono aumentate di oltre 1 trilione di rubli, ammontando a 4,53 trilioni di rubli al 1° gennaio 2016, il che ha peggiorato significativamente gli indicatori di redditività delle banche.

Un altro motivo non meno importante è la diminuzione del margine di interesse netto a causa del significativo aumento dei costi di finanziamento e di raccolta delle risorse per le banche (a seguito del forte aumento del tasso di riferimento da parte della Banca di Russia nel dicembre 2014). Secondo il 102esimo modulo delle banche, al 1° gennaio 2016, il margine di interesse del settore bancario per il 2015 è diminuito di circa 430 miliardi di rubli (-17,1%), pari a 2.090 miliardi di rubli.

Discrepanze nell'importo delle riserve

L'importo delle riserve accantonate secondo gli IFRS nella maggior parte dei casi risulta essere superiore alle riserve accantonate secondo RAS. Il punto fondamentale che determina la differenza è il fatto che secondo gli IFRS il calcolo della riserva non tiene conto degli immobili dati in garanzia: l’accento è posto sulla valutazione del mutuatario stesso (o della sua impresa) e della sua capacità di generare flussi di cassa. (La proprietà può essere presa in considerazione solo se ha una valutazione affidabile e un'elevata liquidità.) Secondo gli standard russi, se vengono soddisfatti una serie di requisiti, il pegno della proprietà può ridurre significativamente l'importo della riserva effettivamente creata. Pertanto, ci sono spesso casi in cui gli importi delle riserve calcolate ed effettivamente create differiscono radicalmente a causa della contabilità della proprietà, il che porta ad una distorsione del reale significato economico.

A questo proposito, nella pratica russa sorgono una serie di problemi: difficoltà nella valutazione professionale della proprietà e dell’equità del suo valore collaterale, della sua liquidità, della qualità del monitoraggio, ecc. La conferma più sorprendente della situazione attuale è la creazione oggi di dipartimenti bancari separati per lavorare con asset non essenziali che stanno cercando disperatamente di vendere quegli stessi impegni “altamente liquidi” e restituire almeno parte dei fondi alla banca.

Separatamente, notiamo che secondo gli IFRS, nel bilancio della banca, l'importo dei prestiti concessi ai clienti viene adeguato dall'importo delle riserve create per possibili perdite e si riflette al valore “netto” o “compensato” nella riga “ Prestiti e crediti”.

Di seguito è riportata una tabella che riflette l'importo delle riserve formate per il 2015 (banche tra le prime 20 in termini di attività, secondo il rating finanziario di Banki.ru) secondo RAS e IFRS.

Posizione per dimensione patrimoniale netta | Nome della banca | Numero di licenza | Volume delle riserve formate per il periodo di riferimento (RAS), (migliaia di rubli) | Volume delle riserve formate per il periodo di riferimento (IFRS), (migliaia di rubli) |

Cassa di risparmio russa | ||||

Gazprombank | ||||

FC Ottkritie | ||||

Rosselkhozbank | ||||

Banca Alfa | ||||

Centro nazionale di compensazione | ||||

Banca di Mosca | ||||

Banca UniCredit | ||||

Banca di credito di Mosca | ||||

Promsvyazbank | ||||

Banca Raiffeisen | ||||

Banca "San Pietroburgo" | ||||

Apertura della banca Khanty-Mansiysk | ||||

Standard russo | ||||

Sovcombank |

VTB (IFRS-profitto 1,7 miliardi di rubli; RAS-profitto 49,1 miliardi di rubli)

Ricordiamo che secondo RAS VTB non fornisce rendiconti consolidati, ma solo i risultati della banca madre. È il consolidamento della rendicontazione secondo gli IFRS che spiega in gran parte una discrepanza così significativa nei risultati finanziari. Il Gruppo VTB comprende circa 20 organizzazioni che operano in diversi segmenti del settore finanziario, anche al di fuori della Russia. I risultati finanziari delle società controllate hanno determinato discrepanze così significative negli indicatori. C'è stata anche una differenza significativa nel volume delle riserve formate per possibili perdite: secondo RAS, la cifra era di 54,9 miliardi di rubli e secondo IFRS - 167,5 miliardi di rubli.

Rosselkhozbank (IFRS-perdita di 94,2 miliardi di rubli, RAS-perdita di 75,2 miliardi di rubli)

Si noti che gli interessi attivi e passivi di Rosselkhozbank secondo RAS per il 2015 sono stati significativamente più alti rispetto agli IFRS. Questo fatto è spiegato dal fatto che nella rendicontazione IFRS, gli interessi attivi e passivi per tutti gli strumenti di debito sono riflessi utilizzando il metodo del tasso di interesse effettivo (che include tutte le commissioni e spese, nonché i costi di transazione, gli sconti, ecc.). Se la banca ha dubbi sul tempestivo rimborso dei prestiti emessi e degli altri titoli di debito, gli stessi vengono svalutati fino al loro importo recuperabile, con successiva rilevazione di interessi attivi sulla base del tasso di interesse effettivo.

I rappresentanti di Rosselkhozbank non hanno fornito commenti su questo tema.

BM Bank (ex Banca di Mosca) (IFRS-profitto 1,2 miliardi di rubli, RAS-perdita di 63,7 miliardi di rubli)

Un fatto interessante è che secondo gli IFRS il gruppo ha mostrato un margine di interesse positivo al netto delle riserve, ma secondo RAS era negativo. Vale anche la pena notare che secondo RAS la banca presenta una rivalutazione positiva della valuta estera (circa 16,3 miliardi di rubli), mentre secondo gli IFRS il gruppo ha subito perdite significative su questa voce. Ciò è spiegato dal fatto che nel calcolare la rivalutazione delle attività in valuta estera, nonché gli standard RAS, la banca ha utilizzato i tassi preferenziali stabiliti dalla Banca Centrale della Federazione Russa al fine di ridurre i rischi normativi emersi a seguito del brusco aumento della volatilità del rublo nel periodo tra la fine del 2014 e l’inizio del 2015. Si prega di notare che dal 1 aprile 2016 le tariffe preferenziali sono state abolite.

I rappresentanti della banca hanno spiegato le discrepanze di cui sopra come segue: "La differenza nel risultato finanziario è causata dagli approcci alla valutazione del rischio: secondo gli IFRS, la valutazione è più conservativa; la creazione di riserve per perdite su crediti è stata effettuata nel periodo precedente (nel 2014). Inoltre, secondo gli IFRS, le riserve necessarie per le attività incluse nel Distretto Federale del Volga sono state create all’inizio del processo di riabilitazione finanziaria della banca, e secondo RAS vengono create uniformemente secondo il programma concordato”.

"Standard russo" (IFRS-perdita di 14,097 miliardi di rubli, RAS-profitto 14.364 miliardi di rubli)

Il fattore chiave che ha contribuito a una discrepanza così ampia nei risultati ottenuti è stato l'aiuto finanziario fornito alla banca dal suo azionista. Il servizio stampa della banca ci ha spiegato che “l’assistenza finanziaria alla banca da parte di un azionista della RAS si riflette nella sezione “Profitti e perdite”, negli IFRS si riflette direttamente nel capitale della banca”.

Anche l’importo dei contributi alle riserve per eventuali perdite su crediti ha avuto un impatto significativo sui risultati finanziari della banca. Pertanto, secondo la RAS, il volume delle riserve (24,623 miliardi di rubli) si è rivelato notevolmente inferiore alle detrazioni generate dagli IFRS (48,559 miliardi di rubli).

Va notato che, al fine di ridurre i costi operativi, la banca nel corso dell’anno ha ridotto drasticamente il numero dei dipendenti (da 18.924 a 8.492 persone), il numero delle divisioni (da 312 a 161) e ha interrotto la realizzazione di singoli progetti di investimento, passando a lo sviluppo di nuovi prodotti nella speranza di aumentare la redditività in futuro.

Sovcombank (IFRS-profitto 19,295 miliardi di rubli; RAS-profitto 10.240 miliardi di rubli)

Nel caso della Sovcombank è importante innanzitutto notare che gli indicatori IFRS sono i risultati consolidati del gruppo Sovcombank, che, oltre all'istituto di credito, presenta anche i dati di società controllate, collegate e joint venture e imprese del gruppo. Una parte significativa dei profitti di Sovcom nel 2015 proveniva da transazioni con titoli: il portafoglio del gruppo ha mostrato una crescita significativa nel corso dell'anno. Il volume delle riserve accumulate secondo gli IFRS (9,021 miliardi di rubli) era inferiore alle riserve accumulate dalla banca con RAS (13,463 miliardi di rubli) e il reddito da interessi netti della banca era leggermente superiore ai risultati ottenuti con RAS. Questi fattori combinati hanno contribuito alla differenza nei profitti ricevuti.

La chiarezza e l'efficienza della contabilità bancaria consentono di monitorare la sicurezza dei fondi, dei flussi di cassa e dello stato dei regolamenti e dei rapporti creditizi.

Principali compiti della contabilità nelle banche

La contabilità bancaria negli istituti di credito è caratterizzata da efficienza e unità di forma costruttiva. Ciò si manifesta nel fatto che tutte le transazioni di regolamento, credito e altre transazioni effettuate in banca durante l'orario di lavoro si riflettono lo stesso giorno nei conti personali della contabilità analitica e sono controllate redigendo il bilancio giornaliero della banca. Un sistema contabile uniforme per tutte le banche è una condizione necessaria per l'analisi delle attività bancarie.

La contabilità nelle banche è strettamente correlata alla contabilità in altri settori dell'economia. Questa connessione è determinata dalle attività delle banche nei servizi di liquidazione, contanti e credito a imprese, organizzazioni e istituzioni. Operazioni effettuate dalle banche su prestiti, liquidazioni, ecc. si riflettono nelle registrazioni contabili delle entità aziendali. Le transazioni bancarie riflesse nelle attività del bilancio della banca corrispondono alle passività nei bilanci delle imprese e delle organizzazioni e mostrano l'importo dei prestiti bancari ricevuti. Allo stesso tempo, i fondi delle imprese e delle organizzazioni sui conti di liquidazione, correnti e altri si riflettono nei loro bilanci come attività e nel bilancio della banca come passività.

Per preparare il bilancio secondo gli IFRS sulla base del bilancio russo, si consiglia agli istituti di credito di utilizzare il metodo di trasformazione, la cui essenza è raggruppare le voci dello stato patrimoniale e del conto profitti e perdite. Allo stesso tempo, le banche stesse apportano gli aggiustamenti necessari e applicano giudizi professionali (pareri professionali di persone responsabili di un ente creditizio, formati sulla base di un'interpretazione obiettiva delle informazioni disponibili su operazioni e transazioni specifiche di un ente creditizio in conformità con gli IFRS requisiti). Di conseguenza, il sistema contabile dell’ente creditizio genera informazioni per utenti esterni e interni. Tali utenti possono includere investitori effettivi e potenziali, dipendenti, creditori, clienti e autorità, nonché il pubblico in generale. Possono avere interessi diversi: gli investitori e i loro rappresentanti sono interessati a informazioni sulla rischiosità e sulla redditività dei loro investimenti effettivi e pianificati; I finanziatori sono interessati a informazioni per determinare se i prestiti concessi verranno rimborsati in tempo e se gli interessi saranno pagati. Poiché gli interessi degli utenti variano in modo significativo, la contabilità non può soddisfare pienamente tutte le esigenze informative di questi utenti, quindi le informazioni contabili raccolte si concentrano sulla soddisfazione delle esigenze più comuni.

Per quanto riguarda le informazioni destinate agli utenti interni, gli standard internazionali vedono lo scopo della contabilità nel generare informazioni utili al management per prendere decisioni gestionali. Si presuppone che le informazioni per gli utenti esterni siano formate anche sulla base delle informazioni destinate agli utenti interni, che riguardano la situazione finanziaria dell'ente creditizio, i risultati delle operazioni e le variazioni della situazione finanziaria.

In conformità con le Raccomandazioni metodologiche "Sulla procedura per la preparazione e la presentazione del bilancio da parte degli enti creditizi" (Lettera della Banca Centrale della Federazione Russa del 23 dicembre 2003 n. 181-T), l'organo di gestione del credito l'istituto approva la politica contabile per la preparazione del bilancio in conformità agli IFRS, nonché la struttura e il contenuto dei moduli di detto bilancio.

La preparazione del bilancio in conformità agli IFRS deve essere adeguatamente regolamentata. Tali regolamenti devono contenere la procedura per la redazione e l'approvazione del bilancio in conformità agli IFRS, compresi i prospetti di raggruppamento e di rettifica delle voci di stato patrimoniale e di conto economico, i giudizi professionali documentati, nonché la procedura per la conservazione di detta documentazione per i periodi stabiliti per la rendicontazione russa secondo la legislazione russa della Federazione e i regolamenti della Banca Centrale della Federazione Russa.

Oltre a procedure puramente formali come la firma del bilancio della banca da parte del capo e del capo contabile (queste persone, secondo la legislazione della Federazione Russa, sono responsabili dell'affidabilità del bilancio), i regolamenti stabiliscono la procedura per l'esecuzione, l'approvazione, l'approvazione, la firma, l'archiviazione della documentazione, comprese le dichiarazioni di raggruppamento, i giudizi professionali e gli aggiustamenti al bilancio russo basati su tali giudizi professionali, nonché altri aggiustamenti inclusi nel bilancio dell'ente creditizio in conformità con gli IFRS .

Gli standard internazionali attribuiscono grande importanza al giudizio professionale. Pertanto, si raccomanda di identificare la cerchia delle persone responsabili in un ente creditizio, alle quali il capo dell'istituto di credito concede il diritto di formare giudizi professionali in ciascuna delle aree di attività dell'organizzazione e di apportare modifiche ai rendiconti finanziari russi sulla base su questi giudizi professionali. In questo circolo dovrebbero includere funzionari tra i dirigenti dell'istituto di credito, che sono tenuti a verificare l'obiettività dei giudizi professionali formati e le rettifiche apportate ai rendiconti finanziari russi sulla base di tali giudizi.

E, cosa più importante, all'interno dell'organizzazione creditizia deve esistere (o essere creata) un'unità responsabile di riassumere tutte le rettifiche ai rendiconti finanziari russi ricevuti dalle divisioni competenti dell'organizzazione creditizia, nonché funzionari dell'organizzazione creditizia che controllano la correttezza dei dati riassumendo tutte le rettifiche al bilancio russo ai fini della preparazione del bilancio in conformità agli IFRS.

La banca mantiene la contabilità ininterrottamente dal momento della sua registrazione come persona giuridica fino alla sua riorganizzazione o liquidazione. Secondo gli IFRS, il bilancio è considerato preparato se vengono utilizzati tutti i principi in vigore all'inizio del periodo di riferimento per il quale il bilancio è preparato.

Caratteristiche generali degli elementi dell'informativa finanziaria

Per comprendere le specificità della preparazione dei rendiconti finanziari negli enti creditizi in conformità con gli standard internazionali, consideriamo i suoi elementi. Gli elementi del bilancio sono categorie economiche che si occupano di fornire informazioni sulla situazione finanziaria di una banca e sui risultati delle sue operazioni. Rappresentano operazioni finanziarie raggruppate in classi in base alle loro caratteristiche economiche. Tali elementi sono necessari per valutare la situazione finanziaria e la performance della banca.

Gli elementi del bilancio redatto secondo gli IFRS che sono direttamente correlati alla misurazione della posizione finanziaria di una banca sono le attività, le passività e il patrimonio netto, che sono determinati di conseguenza.

Le definizioni di attività e passività mostrano le loro caratteristiche fondamentali, ma non tentano di rivelare i criteri che devono soddisfare prima di essere iscritte in bilancio. Pertanto, le definizioni includono elementi che non sono rilevati come attività o passività nello stato patrimoniale finché non soddisfano i criteri di rilevazione.

Nel decidere a quale definizione (attività, passività o capitale) risponde l'elemento in questione, si dovrebbe prestare particolare attenzione alla sua essenza sottostante e alla realtà economica, e non solo alla sua forma giuridica. Così, ad esempio, nel caso di un leasing finanziario, l'essenza e la realtà economica è che il locatario riceve il beneficio di utilizzare il bene locato per la maggior parte della sua vita utile in cambio dell'obbligo di pagare per tale diritto un importo pari a circa pari al fair value dell’attività e ai relativi oneri finanziari.

I bilanci preparati in conformità agli standard internazionali possono includere voci che non soddisfano le definizioni di attività o passività e non sono indicate come parte del patrimonio netto.

Inoltre, il rendiconto finanziario deve riflettere le entrate e le spese dell'ente creditizio.

Riconoscimento degli elementi di bilancio

La rilevazione è il processo di inclusione nello stato patrimoniale o nel conto economico di una voce che soddisfa la definizione di elemento contabile e soddisfa il criterio di rilevazione. Il criterio di riconoscimento ha i seguenti componenti:

- è probabile che la banca realizzi o meno i benefici economici futuri attribuibili all'elemento;

- l'articolo può essere valutato in modo affidabile.

Alcune operazioni che hanno le caratteristiche essenziali di un elemento ma non sono qualificabili per la rilevazione possono comunque meritare informativa nelle note, nel materiale illustrativo o nei prospetti integrativi a corredo del bilancio. Ciò è necessario quando le informazioni sull'operazione sono considerate rilevanti per valutare la posizione finanziaria dell'ente creditizio e i risultati delle sue operazioni.

Requisiti per la struttura e il contenuto del bilancio

In conformità con i requisiti degli IFRS, il bilancio deve fornire informazioni sulla posizione finanziaria, sui risultati operativi di un ente creditizio e sui suoi flussi di cassa. Queste informazioni dovrebbero essere utili a un'ampia gamma di utenti quando si prendono decisioni economiche.

Il bilancio deve essere chiaro e comprensibile. Si basa su politiche contabili, che possono differire dalle politiche contabili di altri istituti di credito. Pertanto, per una corretta comprensione del bilancio, è necessario considerare i principi più importanti delle politiche contabili sulla base delle quali tale bilancio viene redatto. In conformità con gli standard internazionali, l'analisi delle politiche contabili è parte integrante del bilancio.

- stato patrimoniale alla data di riferimento;

- conto profitti e perdite per il periodo di riferimento;

- rendiconto finanziario per il periodo di riferimento;

- relazione sulle variazioni del capitale proprio (capitale) per il periodo di riferimento (ovvero una relazione che mostra tutte le variazioni del capitale o non correlate al capitale autorizzato);

- Nota integrativa (inclusi i principi contabili applicati nella preparazione del bilancio).

- revisione finanziaria, che comprende i risultati correnti, le posizioni finanziarie e le incertezze emergenti;

- rapporto ambientale;

- report a valore aggiunto, ecc.

Il bilancio deve inoltre riflettere le modalità di controllo e gestione della liquidità e della solvibilità, nonché le modalità di controllo e gestione dei rischi associati alle operazioni bancarie.

Particolare attenzione dovrebbe essere prestata all’informativa sulle modalità di gestione del rischio di credito. Tali metodi includono:

- analisi della richiesta di prestito e studio di fattibilità del progetto di prestito;

- analisi della storia creditizia del mutuatario;

- analisi del bilancio del mutuatario al fine di determinarne il merito creditizio;

- scelta della forma di garanzia del prestito;

- fissazione dei tassi di interesse;

- creazione di riserve di prestito.

- il tasso di cambio concordato è una condizione inclusa nel contratto di prestito, secondo la quale l'importo del pagamento cambia a seconda della variazione del tasso di cambio della valuta di pagamento;

- la copertura è un metodo per assicurare il rischio stipulando un'operazione alternativa per lo stesso importo e per lo stesso periodo.

I dati identificativi del bilancio sono:

- nome dell'istituto di credito;

- tipologia di reporting: consolidato/non consolidato;

- data di riferimento, periodo di riferimento;

- valuta di segnalazione;

- unità di misura (ad esempio migliaia, milioni).

La Banca Centrale della Federazione Russa ha proposto forme approssimative incluse nei rendiconti finanziari in conformità con gli IFRS. Questi moduli possono essere modificati da un ente creditizio al fine di garantire la migliore riflessione nei rendiconti finanziari preparati in conformità con gli standard internazionali della struttura e delle specificità delle operazioni dell'ente creditizio, del volume delle transazioni eseguite, ecc. Ciò può essere fatto, ad esempio, escludendo o combinando singole voci del bilancio della banca a causa dell'assenza o dell'insignificanza dei volumi delle singole operazioni, nonché introducendo ulteriori voci del bilancio per operazioni la cui dimensione e natura , ispirandosi al principio della materialità, è tale che la loro presentazione separata nell'informativa di bilancio accresce la trasparenza e la qualità delle informazioni presentate nel presente bilancio. Ciò viene fatto per garantire che i rendiconti finanziari siano adeguatamente compresi dagli utenti.

Principali contenuti del bilancio

Bilancio. La posizione finanziaria di un ente creditizio varia a seconda dei fondi di cui dispone, del rapporto tra attività e passività a breve e lungo termine, nonché della capacità di ristrutturare le proprie attività in relazione alle condizioni di mercato. Le informazioni sulla posizione finanziaria sono riflesse nello stato patrimoniale, destinato a fornire informazioni sulla situazione finanziaria dell'ente creditizio alla data di riferimento del bilancio.

Esistono due metodi per presentare le attività e le passività nello stato patrimoniale:

- per classificazione: attuale (attuale) e a lungo termine;

- in ordine decrescente di liquidità.

Secondo gli IFRS lo stato patrimoniale comprende:

- immobilizzazioni;

- beni immateriali;

- investimenti finanziari;

- crediti;

- capitale e riserve;

- azioni;

- accantonamenti per svalutazione attività;

- passività e attività fiscali;

- è possibile pagare per questi account.

Altri requisiti per la sottoclassificazione sono contenuti nelle singole norme.

In relazione al capitale autorizzato, nello stato patrimoniale devono essere riportate le seguenti informazioni:

- numero di azioni autorizzate;

- numero di azioni emesse e interamente collocate;

- numero di azioni emesse ma non interamente collocate;

- valore nominale dell'azione;

- riconciliazione delle variazioni del numero di azioni;

- diritti, priorità e vincoli sulle azioni;

- azioni proprie;

- azioni in opzione o in vendita (condizioni e importi).

Rapporto sugli utili e sulle perdite. Una valutazione dello stato attuale delle cose in un istituto di credito può essere basata su un'analisi della situazione finanziaria attuale e precedente. Le informazioni sul risultato della gestione sono contenute nel conto economico. Il conto profitti e perdite ha lo scopo di presentare informazioni sulla performance della banca per il periodo di riferimento. Contiene inoltre informazioni sulle attività generatrici di profitto e sui fondi guadagnati o spesi durante un determinato periodo. Riflette non solo i risultati finanziari finali delle attività ottenuti durante il periodo di riferimento, ma anche i livelli assoluti e relativi di redditività raggiunti nel tempo trascorso dalla data del rapporto precedente.

Gli IFRS impongono alcuni requisiti minimi per il contenuto del conto economico, secondo i quali tale relazione deve contenere le seguenti informazioni:

- reddito;

- risultati operativi;

- quota di utili e perdite di società collegate e joint venture contabilizzate con il metodo del patrimonio netto;

- spese fiscali;

- entrate e spese derivanti da attività ordinarie;

- risultati delle prestazioni in circostanze di emergenza;

- utile o perdita netta del periodo.

Classificare le spese per origine significa che voci come salari, ammortamenti, ecc., riflesse nel conto economico, sono semplici importi di costi omogenei. La classificazione delle spese per funzione implica la loro analisi in termini di tre voci principali che devono essere indicate:

- quote di ammortamento delle attività materiali;

- quote di ammortamento delle attività immateriali;

- costo del personale.

L'idea principale del conto economico è quella di adeguare le entrate ricevute nel periodo di riferimento aggiungendo l'importo delle entrate ricevute e sottraendo l'importo delle spese sostenute, che alla fine fornisce l'importo dell'utile netto per il periodo di riferimento.

Prospetto delle variazioni di capitale. Un ente creditizio deve presentare un prospetto delle variazioni del patrimonio netto che mostri l'aumento o la diminuzione del patrimonio netto tra due date di segnalazione.

La presente relazione costituisce parte integrante del bilancio. Il modulo per la sua disposizione contiene informazioni separate per ciascun elemento del capitale sociale. Secondo gli IFRS, il prospetto delle variazioni di capitale deve contenere le informazioni minime richieste sui seguenti risultati delle attività della banca:

- utile (perdita) netto del periodo;

- elementi di reddito (costi) inclusi nel capitale, nonché l'importo di tali elementi;

- cambiamenti nelle politiche contabili e le loro conseguenze;

- risultati delle correzioni di errori fondamentali.

- operazioni con i soci sul capitale e operazioni di distribuzione del capitale con soci e azionisti;

- riconciliazione del saldo dell'utile o della perdita di inizio e fine periodo;

- riconciliazione del valore contabile del capitale sociale, del sovrapprezzo e di ciascuna riserva all'inizio e alla fine del periodo.

Rendiconto di cassa. Il rendiconto finanziario della banca è importante per valutare le sue attività per il periodo di riferimento. Quando si prepara un rendiconto finanziario, le variazioni dei saldi di cassa possono essere identificate in base al loro impatto sulle operazioni della banca. Questo rapporto fornisce una base per valutare la capacità di una banca di generare liquidità e mezzi equivalenti e la sua necessità di utilizzare tale liquidità.

Per la redazione del rendiconto finanziario è stato sviluppato l'IFRS 7, che porta lo stesso nome. Lo scopo di questo principio è quello di riflettere nel bilancio le informazioni sulle variazioni delle disponibilità liquide e mezzi equivalenti.

Nota integrativa al bilancio

La nota integrativa contiene informazioni materiali, complete e di grande utilità per gli utilizzatori del bilancio dell'istituto di credito. Tipicamente, le note al bilancio sono costituite dai seguenti blocchi principali.

1. Informazioni generali sull'ente creditizio e sulla natura delle sue attività, tra cui:

- ubicazione e forma giuridica dell'ente creditizio;

- descrizione della natura delle operazioni e delle principali attività dell'ente creditizio;

- il nome della società madre dell'ente creditizio e della società madre principale del gruppo (la società madre è considerata un'entità economica che ha una partecipazione significativa nel capitale autorizzato o, in conformità con l'accordo concluso o in altro modo, ha la possibilità di esercitare un'influenza determinante sulle decisioni prese dall'ente creditizio);

- numero medio annuo del personale nel periodo di riferimento o numero del personale alla data di riferimento del bilancio;

- altre informazioni di carattere generale, a discrezione dell'istituto di credito (ad esempio, informazioni sulle licenze disponibili, il numero e l'ubicazione delle filiali, ecc.).

2. Dichiarazione di conformità ai requisiti IFRS, che registra la conformità del bilancio preparato con i requisiti degli IFRS, informazioni sulla base per la preparazione del bilancio (ad esempio, il bilancio presentato è non consolidato o consolidato).

3. Trascrizioni di supporto alle informazioni per gli articoli presentati nei rapporti principali.

4. Informazioni ausiliarie (aggiuntive) che non sono presentate nei rendiconti finanziari stessi, ma sono necessarie per la percezione dei rendiconti finanziari da parte degli utenti (ad esempio, una descrizione della situazione economica nel paese (paesi) o regione (regioni) in in cui opera l’istituto di credito.

5. Informazioni sui principi delle politiche contabili adottate dall'ente creditizio ai fini della redazione del bilancio. Le informazioni sui principi contabili sono necessarie per una corretta comprensione del bilancio. In questo caso, la politica contabile perseguita deve essere basata sui principi internazionali rilevanti o sulle loro interpretazioni. Il principio contabile deve riflettere i seguenti aspetti principali delle attività dell’ente creditizio:

- riconoscimento dei ricavi;

- principi di consolidamento;

- acquisizioni e fusioni (aggregazioni aziendali);

- joint venture;

- rilevazione e ammortamento delle attività materiali e immateriali;

- capitalizzazione di interessi o altre spese;

- contratti di costruzione;

- investimenti immobiliari;

- strumenti finanziari e investimenti;

- leasing e noleggio;

- ricerca e sviluppo;

- azioni;

- imposte, comprese le imposte differite;

- riserve;

- benefici per i dipendenti;

- operazioni di cambio e operazioni di copertura;

- principi dell'informativa di settore;

- identificazione di attività altamente liquide;

- contabilità dell'inflazione;

- ulteriori finanziamenti da parte dello Stato.

6. Ulteriori informazioni analitiche su tutte le voci significative dello stato patrimoniale, del conto economico, del rendiconto finanziario e del prospetto delle variazioni del patrimonio netto (capitale) in conformità con i requisiti IFRS.

7. Caratteristiche delle attività dell'ente creditizio per segmenti in conformità con i requisiti dell'IFRS 14 "Informativa di settore".

8. Descrizione delle attività dell'ente creditizio nella gestione dei rischi finanziari, inclusi credito, mercato, paese, valuta, liquidità e tasso di interesse.

9. Descrizione delle passività potenziali dell'ente creditizio e delle operazioni con strumenti finanziari derivati. Questo blocco divulga informazioni sui procedimenti legali attuali e possibili; adempimenti fiscali e creditizi, nonché quelli relativi al finanziamento di investimenti strumentali e di locazione operativa; operazioni con strumenti finanziari derivati; operazioni con beni tenuti in custodia, impegnati, ecc.

10. Informazioni sul fair value degli strumenti finanziari, determinato secondo quanto previsto dall'IFRS 39 “Strumenti finanziari: rilevazione e valutazione”.

11. Informativa sulle operazioni con parti correlate in conformità a quanto richiesto dall'IFRS 24 “Informativa sulle informazioni relative alle parti correlate”.

12. Informazioni su eventi significativi accaduti dopo la data di riferimento del bilancio, ma prima della data di firma del bilancio da parte della direzione dell'ente creditizio e della conclusione dell'organismo di revisione.

13. Altre informazioni significative sulle attività dell'ente creditizio nel periodo di riferimento. Tali informazioni possono essere necessarie agli utilizzatori del bilancio per una valutazione completa e obiettiva della performance passata di un ente creditizio, nonché per una previsione affidabile dell'efficacia delle sue attività future.

Le note al bilancio devono essere presentate in modo ordinato. Per ciascuna voce dello stato patrimoniale, del conto economico, del rendiconto finanziario e del prospetto delle variazioni del patrimonio netto dell'ente creditizio si rimanda alle eventuali informazioni rilevanti contenute nella nota integrativa.

Va notato che, in conformità con gli IFRS, la direzione di un ente creditizio è incoraggiata, oltre alla rendicontazione, a fornire un'analisi della performance finanziaria e della posizione dell'organizzazione, nonché a descrivere le principali difficoltà che la direzione deve affrontare affrontare. Questa analisi può includere questioni quali i principali fattori che influenzano la performance dell'istituto, i cambiamenti nell'ambiente in cui deve operare, le politiche dei dividendi e le politiche di finanziamento e di gestione del rischio.

AV. Suvorov, MSUTU, Ph.D.

Nella redazione dei rendiconti per il 2008 le banche si sono ispirate alla metodologia

Raccomandazioni russe “Sulla procedura di elaborazione e presentazione del credito

organismi di rendicontazione finanziaria" indicati nella Lettera della Banca di Russia datata

16 febbraio 2009 n. 24-T, che contengono i requisiti degli IFRS a partire dal

1 gennaio 2008

Ogni anno la Banca di Russia prepara nuove raccomandazioni metodologiche, ma loro

non contengono spiegazioni circa l'eventuale applicazione anticipata di nuovi principi

ed interpretazioni, nonché le modifiche apportate ai principi esistenti.

Capitale autorizzato delle banche costituite sotto forma di società

a responsabilità limitata

Nel febbraio 2008 lo IASB ha emesso degli emendamenti

a standard che consentono alle banche create sotto forma di società per azioni

responsabilità assegnata, mostrare capitale nel reporting, ad es.

migliorare la performance finanziaria e l’analisi degli indici. Questi emendamenti

Nessuna banca ha presentato domanda in anticipo.

Tenendo conto di quanto richiesto dall'IFRIC 2 “Partecipazioni in società cooperative

e strumenti finanziari simili" (Azioni dei soci in entità cooperative e

Strumenti Simili), capitale autorizzato e aggiuntivo, accumulato non realizzato

profitto del bagno e altri elementi di capitale di LLC registrate in Russia-

legislazione, erano precedentemente solitamente classificati nella rendicontazione secondo

Gli IFRS come strumenti di debito. Tali banche non avevano una sezione “Capitale”.

nello stato patrimoniale, ma solo nella sottosezione “Patrimonio netto di pertinenza dei soci”

nella sezione “Passività a lungo termine”.

Questo requisito è stabilito dal documento di regolamentazione legale dei dati

organizzazioni. Quindi, secondo l'art. 26 della Legge “Sulle società a responsabilità limitata”

“1 partecipante alla società ha il diritto di lasciarla in qualsiasi momento in modo indipendente

Simo dal consenso degli altri suoi partecipanti o della società. L'azienda è obbligata a pagare

mostrare al partecipante che ha presentato domanda di ritiro il costo effettivo

le sue azioni o dargli beni di pari valore entro sei mesi

dalla fine dell'esercizio in cui è stata presentata la domanda di recesso

società, a meno che il suo statuto non preveda un periodo più breve.

Secondo quanto richiesto dallo IAS 32 “Strumenti finanziari: presentazione

informazione" e KIMFO 2, queste organizzazioni non hanno il diritto di ostacolare

per estinguere l’obbligazione, quindi non possono figurare in bilancio

capitale e deve riconoscere le passività nei confronti dei partecipanti per l'importo netto

risorse.

1 Legge federale dell'8 febbraio 1998 n. 14-FZ "Sulle società a responsabilità limitata"

ness."

Questa interpretazione non ha consentito alle banche russe di effettuare segnalazioni

secondo il capitale IFRS, ad eccezione dei gruppi consolidati in cui la capogruppo,

creata sotto forma di LLC, era residente in altri paesi, secondo la legislazione

che probabilmente non hanno una norma sulla possibilità di uscita senza ostacoli.

Nel febbraio 2008 lo IASB ha pubblicato le modifiche allo IAS 1

Presentazione del Bilancio e dell'IFRS 32 e relativi aspetti finanziari

strumenti simili per caratteristiche alle azioni ordinarie e contabili

incluse nelle passività finanziarie. Questi cambiamenti sono obbligatori

da utilizzare a partire dagli esercizi che iniziano il 1° gennaio 2009. Regole

la loro applicazione anticipata è simile a qualsiasi applicazione anticipata degli IFRS,

cioè con l'indicazione di questo fatto e ulteriori informazioni nelle note

al bilanciob

Nelle Raccomandazioni metodologiche “Sulla procedura di compilazione e presentazione

bilanci degli enti creditizi” è previgente

1 gennaio 2009, la procedura per riflettere il capitale della LLC. I dati sono presentati nella tabella. 1.

Tabella 1

Regole per riflettere il capitale di una banca creata sotto forma di LLC

Riflessione nel bilancio secondo gli IFRS degli obblighi verso i partecipanti

kami delle LLC interessate per l'importo del patrimonio netto non può essere completo

rivelare l’essenza e la natura di questi strumenti finanziari. Contributi statutari

i capitali delle società a responsabilità limitata corrispondono intrinsecamente

conferimenti al capitale di eventuali altre società, ad eccezione delle procedure semplificate

lasciando la società.

Le modifiche apportate dallo IASB non pregiudicano la conformità a tutti

requisiti stabiliti dall’IFRS 32 necessari per la classificazione dei dati

strumenti come strumenti di capitale, cioè come parte del capitale.

I requisiti per i partecipanti di ricevere una parte del loro patrimonio netto sono stabiliti nella clausola 16(a)

IFRS 32. Tra questi figurano i seguenti:

2 Lettera della Banca Centrale della Federazione Russa del 16 febbraio 2009 n. 24-T “Sulle raccomandazioni metodologiche “Sulla procedura di compilazione

registrazione e presentazione dei bilanci da parte degli enti creditizi." Pag. 52.

Il possesso di uno strumento rappresentativo di capitale conferisce al possessore il diritto a riceverlo

quota proporzionale del patrimonio netto in caso di liquidazione della LLC;

- lo strumento appartiene alla classe degli strumenti di minor valore

priorità rispetto ad altri crediti rispetto ai beni, in base a quanto stabilito

la priorità stabilita dalla legge per l’esecuzione dei crediti dei creditori,

mentre le richieste di tutti i partecipanti sono uguali e sono determinate solo dalla quota dei partecipanti

Nika;

- i requisiti dei partecipanti alla società non hanno le stesse proprietà

non hanno più caratteristiche (tranne che un membro della società ha il diritto

lasciare la società in qualsiasi momento, indipendentemente dal consenso degli altri suoi partecipanti

o una società con pagamento della sua quota), che soddisferebbe i criteri

classificazione come passività finanziaria;

- vengono determinati i flussi di cassa attesi per gli strumenti in esame

sono principalmente profitti o perdite, variazioni del valore netto

attività o variazioni nel valore equo di attività riconosciute e non rilevate

patrimonio netto della società durante la durata dello strumento (escluso

qualsiasi influenza da parte dello strumento stesso);

- la società non ha emesso altri strumenti con condizioni analoghe

termini ragionevoli di azioni in società che hanno limitato in modo significativo o

stabilirebbe una compensazione fissa per il reddito residuo dei detentori

utensili.

Questi criteri sono soddisfatti soprattutto per la maggior parte delle LLC russe

per le banche, poiché la Banca Centrale della Federazione Russa stabilisce i requisiti per l'importo autorizzato

capitale. A questo proposito riteniamo che sia consigliabile che le banche lo utilizzino

modifiche all'IFRS 1 e all'IFRS 32 e classificare il patrimonio netto delle società

come capitale proprio anziché come passività nei conti del 2009.

Presentazione del bilancio

Nuova edizione dello IAS 1 Presentazione del bilancio

contiene importanti modifiche relative alla separazione delle attività dalla proprietà

tagli e azionisti da altre variazioni del capitale sociale. Dati

le modifiche migliorano le capacità dell'utente per l'analisi e il confronto

dati di rendicontazione finanziaria.

Il rilascio di una nuova edizione dello standard è associato all'implementazione di un progetto comune

Lo IASB e il Financial Accounting Standards Board (FASB) statunitense sulla conversione

Geni degli IFRS e degli US GAAP. Le modifiche apportate hanno lo scopo di portare

in conformità all'IFRS 1 e al FAS 130 “Conto economico complessivo”3.

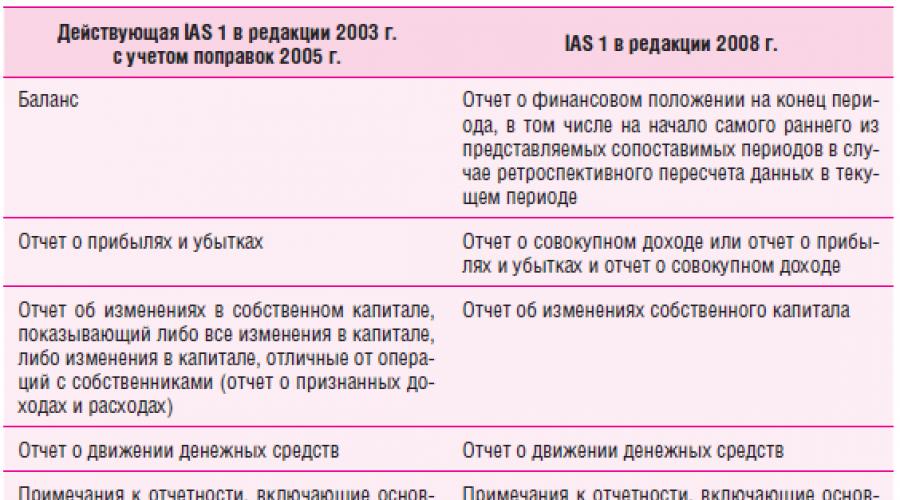

Nella nuova edizione dell'IFRS 1 sono state modificate le denominazioni dei moduli di segnalazione: “contabile

dallo “stato patrimoniale” al “prospetto della situazione finanziaria”

posizione); nella versione inglese - il nome del rendiconto finanziario

(da rendiconto finanziario a rendiconto finanziario). Nonostante il fatto che l'IFRS 1 utilizzi

I termini “altro conto economico complessivo”, “profitto o perdita” e “totale

reddito totale", gli enti creditizi hanno il diritto di utilizzare altri termini

3 FAS 130 Conto economico complessivo è stato adottato nel giugno 1997 ed è in vigore per i periodi di riferimento

a partire dal 15 dicembre 1997

Indicare gli importi totali, purché il loro significato sia incorporato nella norma

d'arte, non è distorto.

Un confronto tra le edizioni dell'IFRS 1 è presentato nella tabella. 2.

Tavolo 2

Confronto tra le edizioni dell'IFRS 1

.png)

I cambiamenti nella presentazione del capitale sono causati da nuovi requisiti per

identificazione delle componenti dell’informativa finanziaria basata sull’aggregazione di simili

caratteristiche all'interno di un rapporto. Inoltre, è stato introdotto un nuovo modulo: il rapporto

circa il reddito totale. Variazioni del capitale di un ente creditizio durante il periodo di segnalazione

devono essere presentati i periodi relativi ad operazioni con i soci

come parte del prospetto delle variazioni del patrimonio netto. Altre variazioni di capitale

i redditi che non sono correlati ai proprietari sono riflessi nel conto economico complessivo.

Il concetto di “reddito complessivo” è simile a questo

Concetto US GAAP e indica la variazione del volume delle attività nette della società

periodo di riferimento a seguito di operazioni o altri eventi, la cui fonte

non ne sono i proprietari. La redditività complessiva complessiva comprende tutte le componenti

nenti di “profitto o perdita” e “altre componenti reddituali complessive” che non possono

essere incluse nel conto economico perché non soddisfatte

criteri per la sua rilevazione a conto economico. In termini di componenti

le altre componenti di conto economico complessivo si riferiscono a quei tipi di ricavi e costi che

precedentemente riflesso direttamente nel capitale.

Le altre componenti del conto economico complessivo includono:

- variazione dell'importo della riserva di rivalutazione delle immobilizzazioni, ad eccezione di

la svalutazione rilevata nel conto economico;

- utili e perdite attuariali su piani a benefici definiti

pagamenti rilevati in conformità allo IAS 19 Remunerazione

dipendenti";

- utili e perdite derivanti dalla riesposizione del bilancio -

delle gestioni estere IAS 21 “L'impatto dei cambiamenti valutari

corsi";

- utili e perdite derivanti dalla rivalutazione di attività finanziarie,

classificati come disponibili per la vendita (IAS 39)

“Strumenti finanziari: riconoscimento e valutazione”);

- variazione del valore dello strumento di copertura dei flussi finanziari,

utile o perdita sullo strumento di copertura attribuibile alla sua efficacia

parte attiva (IFRS 39).

Esempio di modulo di conto economico complessivo per l'opzione con due

i rapporti sono presentati nella tabella. 3.

Tabella 3

Esempio di modulo di conto economico complessivo per l'anno,

.png)

In conformità con l'Appendice 4 del Regolamento della Banca di Russia del 26 marzo

2007 n. 302-P “Sulle norme contabili negli enti creditizi”

azioni situate sul territorio della Federazione Russa" contiene il conto profitti e perdite

componenti che, secondo i nuovi requisiti dell'IFRS 1, devono essere riflessi

nel conto economico complessivo.

La nuova edizione del principio modifica i requisiti in materia di informativa.

Si riferiscono sia alle rettifiche di riclassificazione che alla presentazione

dati comparabili.

Gli aggiustamenti da riclassificazione sono quegli importi che sono stati riclassificati

incluso nell’utile o nella perdita dell’esercizio corrente rilevato

inclusi nelle altre componenti del conto economico complessivo nell'esercizio corrente o in quelli precedenti.

Le componenti delle altre componenti di conto economico complessivo incluse nel patrimonio netto sono

al momento della cessione di attività finanziarie deve essere incluso nel prospetto delle altre voci

reddito totale. Ad esempio, trasferendo una riserva dal capitale al conto di altro

reddito totale, chiamato riciclaggio di componenti di altri totali

reddito, nella nuova edizione dell’IFRS 1 ha ricevuto il nome di “riclassificazione”

aggiustamento di riclassificazione.

Allo stesso tempo, tali operazioni non avevano alcun nuovo contenuto; solo il

requisiti per la loro divulgazione. Devono riflettersi per ciascun componente

altre componenti della redditività complessiva nel prospetto della redditività complessiva o nelle note.

Ciò è necessario affinché gli utenti abbiano una comprensione più chiara della struttura del report

sui profitti e sulle perdite ed evitare doppi conteggi. Questo approccio consente

vedere i risultati della gestione delle risorse affidate alla direzione dell'organizzazione.

Un modulo approssimativo per indicare le rettifiche di riclassificazione attribuibili a

relativi alle componenti delle altre componenti di conto economico complessivo sono presentati in tabella. 4.

Tabella 4

Esempio di modulo di divulgazione per le rettifiche di riclassificazione

nel conto economico complessivo per l'anno terminato il 31 dicembre, migliaia di rubli.

.png)

Inoltre, la nuova edizione contiene requisiti per rendere pubblica l'influenza

imposta sul reddito su ciascuna componente del conto economico complessivo. Questo

l'impatto può essere presentato nel conto economico complessivo o nel

requisiti in due versioni: ogni componente può essere divulgato come di seguito

tenendo conto dell'effetto fiscale e prima che venga preso in considerazione, con un riflesso dell'imposta generale

effetto in una somma. Una forma approssimativa di divulgazione è presentata nella tabella. 5.

Tabella 5

Modulo campione per indicare l'impatto delle imposte sul reddito

alle componenti delle altre componenti di conto economico complessivo dell'anno,

fino al 31 dicembre, migliaia di rubli.

.png)

Per conformarsi ai requisiti della nuova edizione dello standard, le banche hanno solo bisogno

apporterà modifiche al modello di reporting e al piano dei conti di lavoro (in termini di

conti utilizzati direttamente per il trasferimento alle linee gerarchiche).

Poiché gli enti creditizi presentano segnalazioni già da diversi anni,

dovrebbero attendere le nuove modifiche all'IFRS 1, su cui attualmente si sta lavorando

Gli IFRS funzionano. Se tali modifiche verranno adottate prima della fine del 2009, allora le banche

Vale la pena applicarli in anticipo nella rendicontazione per il 2009.

Reporting in condizioni di mercato instabili

Le banche si trovano ad affrontare sfide particolari per quanto riguarda la divulgazione delle informazioni.

forte situazione di mercato. In tali condizioni, è necessario effettuare finanziamenti

il reporting è più informativo.

La parte più importante della rendicontazione della maggior parte delle banche è la dichiarazione di

fornitura di informazioni sulla sostenibilità dei risultati economici e finanziari

disposizioni. Le informazioni chiave sui flussi di cassa devono essere divulgate

e strategie di finanziamento, comprese le informazioni sull'attuazione in corso

necessaria valutazione della disponibilità di fonti di finanziamento.

È necessario fornire informazioni dettagliate sui test eseguiti

l'argomento della menomazione e riferimenti a fonti di informazione esterne, nonché una spiegazione

comprendere l’attuale situazione del mercato e i cambiamenti avvenuti nel passato

12 mesi e il loro impatto sul business.

Ad esempio, l'importo del fondo svalutazione crediti si basa su una stima

gestione di tali attività alla data di bilancio previa analisi dei flussi finanziari

fondi che possono derivare dall’alienazione dei beni del debitore

meno i costi per l’ottenimento e la vendita delle garanzie. Mercato in Russia per il dolore

La maggior parte dei tipi di garanzie, in particolare quelle immobiliari, sono altamente

hanno sofferto della conseguente instabilità dei mercati finanziari globali, che

ha portato ad una diminuzione del livello di liquidità di alcuni tipi di attività. Di conseguenza

determinare il prezzo di vendita effettivo dopo l'alienazione dei beni del debitore

potrebbe differire dal valore utilizzato nel calcolo del fondo svalutazione

opinione.

Si possono fornire i seguenti esempi di divulgazione di informazioni.

Il valore equo degli investimenti quotati in un mercato attivo si basa su

furgone ai prezzi correnti della domanda (attività finanziarie) o dei prezzi dell’offerta

(obblighi finanziari). In assenza di un mercato attivo per i finanziari

La banca determina il fair value degli strumenti utilizzando metodi

valutazioni. Queste tecniche includono l'uso di informazioni provenienti da operazioni recenti

transazioni effettuate a condizioni di mercato, analisi della liquidità scontata

flussi, modelli di pricing delle opzioni e altre tecniche di valutazione, ampiamente

utilizzati dai partecipanti al mercato. I modelli di valutazione riflettono il mercato attuale

condizioni alla data di valutazione che potrebbero non essere indicative delle condizioni di mercato

condizioni prima o dopo la data di valutazione. Alla data di riferimento del presente bilancio, la gestione è stata analizzata

ha rivisto i modelli utilizzati per assicurarsi che fossero corretti

riflettono l’attuale situazione del mercato, inclusa la relativa liquidità

mercato e gli attuali spread creditizi.

A causa dell'instabilità dei mercati finanziari, il

essere effettuate su base regolare, operazioni a condizioni di mercato per scopi finanziari

strumenti disponibili per la vendita e quindi, a giudizio del management

settore, gli strumenti finanziari non sono più considerati quotati su attivi

mercato in conformità all’IFRS 39.

La direzione non è in grado di determinare in modo affidabile l’impatto finanziario

la posizione della banca riduce ulteriormente la liquidità dei mercati finanziari

e crescente instabilità nei mercati valutari e azionari. Crede che loro

vengono adottate tutte le misure necessarie per sostenere la sostenibilità e la crescita

affari nelle circostanze attuali.

Di particolare importanza è la divulgazione di informazioni professionali

giudizi e stime in materia contabile.

In conformità con la legge federale del 27 luglio 2010 n. 208-FZ "Sul bilancio consolidato", dal 2012 sono tenuti a tenere registri delle loro attività in conformità con gli IFRS:

- società di credito;

- organizzazioni assicurative;

- persone giuridiche le cui azioni, obbligazioni e altri titoli sono negoziati nelle aste organizzate mediante l'inclusione nell'elenco delle quotazioni;

- soggetti giuridici la cui documentazione costitutiva preveda l'obbligo di presentazione e pubblicazione del bilancio consolidato.

Nel 2014 questo elenco è stato integrato da organismi che emettono solo obbligazioni ammesse alla partecipazione al commercio organizzato attraverso l'inclusione nell'elenco di quotazione.

Da gennaio 2015, le persone giuridiche che saranno tenute a redigere e presentare bilanci in conformità agli IFRS saranno anche le società i cui titoli sono negoziati in un sistema di negoziazione organizzata attraverso la loro inclusione nell'elenco delle quotazioni, e che redigono bilanci consolidati in conformità con gli US GAAP. norme. ).

Un elenco completo delle entità giuridiche tenute a presentare il bilancio in conformità agli standard IFRS da gennaio 2015:

- Società di gestione di fondi di investimento, fondi comuni di investimento e fondi pensione non statali;

- Organizzazioni impegnate in attività di compensazione e assicurative;

- Fondi pensione non statali;

- Imprese unitarie dello Stato federale (FSUE), il cui elenco è approvato dal più alto organo esecutivo collegiale della Federazione Russa;

- Società per azioni aperte (OJSC), i cui titoli sono di proprietà federale e il cui elenco è approvato dal governo russo.

Va notato che dall'elenco delle organizzazioni assicurative sono state escluse le compagnie di assicurazione medica le cui attività sono legate esclusivamente alle cure mediche obbligatorie. assicurazione.

Per quanto riguarda l'inclusione dei fondi pensione non statali e delle società madri nell'elenco, questa azione della legislazione della Federazione Russa mira ad aumentare il controllo sulle loro attività e rafforzare il grado di protezione degli investitori incompetenti.

Regole per la rendicontazione secondo gli IFRS

Il bilancio annuale consolidato secondo gli IFRS nel 2015 è sottoposto all'esame dei più alti organi di gestione (azionisti, fondatori, direttori generali) o proprietari dei beni della società. Inoltre, tutte le organizzazioni dell'elenco approvato dalla legge n. 208-FZ (ad eccezione delle FSUE e delle OJSC le cui azioni sono riconosciute come proprietà federale) devono presentare relazioni annuali alla Banca Centrale russa.

La rendicontazione IFRS viene presentata alla Banca Centrale russa in formato elettronico e deve contenere una firma elettronica qualificata avanzata.

Il bilancio annuale consolidato secondo gli IFRS deve essere presentato prima dell'assemblea generale dei più alti organi di gestione dell'organizzazione (azionisti, investitori, ecc.), Ma entro e non oltre 120 giorni dalla fine del periodo solare per il quale tali dichiarazioni sono state preparato.

Pubblicazione e informativa del bilancio ai sensi degli IFRS 2015

La rendicontazione IFRS per il 2015 deve essere pubblicata su risorse informative pubbliche e (o) pubblicata sui media accessibili alle persone interessate al suo utilizzo. Inoltre, potrebbero essere intraprese altre azioni rispetto alla segnalazione per garantire che i suoi contenuti siano divulgati a tutte le parti interessate. La pubblicazione del bilancio consolidato deve avvenire entro 30 giorni dalla data di presentazione del bilancio ai più alti organi di amministrazione della società.

Organizzazione della preparazione del bilancio secondo gli IFRS

Oggi, nel dicembre 2014, sembra che ci sia ancora molto tempo per redigere bilanci secondo gli IFRS. Del resto, la prima segnalazione delle organizzazioni obbligate a passare agli standard internazionali da gennaio 2015, ai sensi del comma 7 dell'art. 4 La legge federale n. 208-FZ dovrebbe essere presentata nell'aprile 2016. Ma oggi queste persone devono determinare chi sarà responsabile della preparazione dei rendiconti, qual è il livello di professionalità di questo specialista e se le informazioni disponibili sono sufficienti per preparare i rendiconti in conformità con gli IFRS e divulgarne il contenuto.

Quando si passa agli IFRS, gli specialisti responsabili della redazione del bilancio devono decidere in anticipo:

- Dovresti utilizzare le tue risorse o quelle di un appaltatore esterno quando prepari i primi rapporti?

- È razionale formare un dipartimento che lavori regolarmente con gli IFRS o è meglio rivolgersi ad appaltatori terzi secondo necessità?

- In che modo gli indicatori di rendicontazione IFRS possono influenzare le attività dell'azienda? A quali indicatori chiave dovresti prestare particolare attenzione?

- Quali informazioni sono soggette a pubblicazione obbligatoria?

- Chi sarà responsabile della revisione dei prospetti IFRS?

Si precisa che la scelta del responsabile della redazione del bilancio secondo gli IFRS dipende dalla professionalità del personale operante in azienda e dal suo carico di lavoro. Se nel personale sono presenti specialisti nel campo degli IFRS, ovviamente sarebbe più opportuno coinvolgerli.

I dipendenti dell'organizzazione comprendono molto meglio le specificità e le sfumature delle sue attività, l'essenza del contenuto dei contratti commerciali e hanno anche più tempo per lavori specializzati. I consulenti esterni (revisori), ovviamente, hanno più pratica ed esperienza, ma il loro coinvolgimento nelle attività dell’azienda sarà superficiale e i metodi utilizzati saranno stereotipati.

Costituzione del dipartimento IFRS: formazione del personale operativo

o selezione di specialisti già pronti?

La necessità di rendicontare secondo gli standard internazionali costringe la direzione delle organizzazioni a formare unità specializzate. Tali dipartimenti, ovviamente, dovrebbero essere diretti da specialisti altamente qualificati con molti anni di esperienza nel lavoro con gli IFRS. Per quanto riguarda i dipendenti ordinari, possono essere attratti da altri dipartimenti, contabilità o finanza.