כיצד ליצור פנקס סיכונים בחברה. פרויקט רישום סיכונים עבור ABC. א.1 הוראות כלליות

סיכון מלווה כל פעילות עסקית.

במהלך ביצוע הפרויקט מתבצעות פעילות תפעולית, פעילות השקעה ופעילות פיננסית. כל סוגי הפעילויות קשורים לסיכונים אופייניים לכל פרויקט השקעה.

ה-IP עשוי לקבוע מנגנוני ייצוב מסוימים המבטיחים הגנה על משתתפי ה-IP במקרה של שינוי שלילי בתנאי יישומו, אמצעים להפחתת רמת הסיכונים ופיצוים. אם מדובר בסיכונים פנימיים, הרי שניתן להפחית את מידת הסיכון עצמו (בשל עלויות נוספות ליצירת רזרבות ומלאים, שיפור הטכנולוגיה והפחתת שיעור התאונות בייצור, עקב תמריצים מהותיים לשיפור איכות המוצר, יצירת יכולות מילואים וכו') בעת יישום IP ליישום IS, ניתן להפחית את מידת הסיכון באמצעות תמריצים מהותיים לעובדי שירותי IT ועובדים אחרים המעורבים בעבודה עם IS החדש, וכן באמצעות עלויות נוספות ליצירת עתודות ומלאי, ביצוע תפעול ניסיון של ה-IS וכו'.

השימוש בכל מנגנוני ייצוב מצריך עלויות נוספות שגובהן תלוי בתנאי הפרויקט, באינטרסים של משתתפיו ובהערכות מידת הסיכון. יש לקחת בחשבון ערכים שונים של פרמיית הסיכון בהתאם למטרות הפרויקט ולגורמים המשפיעים על ביצועו. ככל שפרויקט היישום גדול יותר (לדוגמה, פרויקט יישום IP ארגוני), כך רמת הסיכון גבוהה יותר.

ניתן לחלק את כל הסיכונים הקשורים ליישום IP, בהתאם למקורות ההתרחשות ולאפשרות החיסול, לחיצוניות (אובייקטיבית, שיטתית או בלתי ניתנת למגוון) ופנימית (סובייקטיבית, לא שיטתית או ניתנת למגוון).

סיכונים חיצוניים ופנימיים קשורים זה בזה.

סיכונים חיצונייםאינם תלויים במפעל או יזם ספציפי. סיכונים אלו קיימים בכל שלבי יישום ה-IP. הם נוצרים כתוצאה מאירועים חיצוניים המשפיעים על השוק בכללותו, משפיעים על ההכנסה של כל המפעלים עבור כל היזמים הבודדים ואינם ניתנים לביטול מוחלט על ידי גיוון.

סיכונים חיצוניים כוללים: סיכונים פוליטיים, חקיקתיים, מאקרו-כלכליים, סיכוני אסונות טבע (סיכוני כוח עליון). סיכון מדינה נכלל לרוב בשיעור ההיוון כדי לקחת בחשבון סיכונים חיצוניים.

סיכונים פנימייםנגרם על ידי גורמים ספציפיים למיזם או ליזם בודד. סיכונים אלה משפיעים על ההכנסה של מפעלים בודדים עבור IP בודד ונבדלים בשלבים שונים של IP. ניתן לבטל אותם במידה רבה באמצעות גיוון.

עבור IP, גורמים ספציפיים הגורמים לסיכונים פנימיים כוללים את הדברים הבאים:

חריגה מהמועדים להפעלת ה-IS ומתקציב היישום;

עלייה משמעותית בעיתוי יישום IS;

שינויים בצורך ברכש תוכנה וחומרה, מחסור במשאבי אנוש וכו';

הפרעות באספקת החומרה הנרכשת, היעדר יועצים נמשכים או רמת כשירותם;

אובדן חוזים כתוצאה מאיתור באגים שגוי או הפרעות בפעולת ה-IS;

תאונות ותקלות בחומרה או בתוכנה וכו'.

בהתבסס על המאפיינים המבניים שלהם, הסיכונים הפנימיים כוללים:

1 סיכוני רכוש הקשורים בסבירות לאובדן רכוש של מיזם או יזם בודד מסיבות שונות (עקב גניבה, שריפה, רשלנות);

2 סיכוני ייצור הקשורים להפסדים עקב הפסקות ייצור עקב השפעת גורמים שונים, ובעיקר פגיעה בהון קבוע וחוזר, וכן סיכונים הקשורים בהכנסת ציוד חדש וטכנולוגיות חדשות לייצור (לדוגמה, הכנסת של IP חדש);

3 סיכונים מסחריים הכרוכים בהפסדים עקב איחור בתשלומים, סירוב תשלום במהלך הובלת סחורה, אי אספקת חומרי גלם ורכיבים או מסירתם תוך חריגה מתאריכים מתוכננים וכד';

סיכונים מסחריים הכרוכים בהפסדים עקב איחור בתשלומים, סירוב תשלום במהלך הובלת סחורה, אי אספקת חומרי גלם ורכיבים או מסירתם תוך חריגה מתאריכים מתוכננים וכד';

4 סיכונים פיננסיים הקשורים בסבירות לאובדן משאבים פיננסיים עקב השקעה לא רציונלית של הון.

בשלבים שונים של יישום IP, מתרחשים סיכונים פנימיים שונים.

בואו נסתכל על שגיאות אופייניות שמתרחשות בשלב קבלת ההחלטותעל יישום IP.

1 פיתוח חלש של אסטרטגיית האוטומציה (לארגון חסרה אסטרטגיית IT הוליסטית ארוכת טווח התואמת את היקף וקצב הצמיחה של העסק שלו).

2 תשוקה לטרנדים אופנתיים ביחס למוצרים מסוימים בבחירת IP.

3 חפש אידיאל שעונה בצורה מושלמת על הפרטים הספציפיים של הארגון.

4 שתדלנות להטמעת IS על ידי אחת מחטיבות המיזם - התוצאה עלולה להיות אי התאמה בין המערכת לצרכים של חטיבות מפתח אחרות.

5 הכנה שגויה של משימת המכרז - המשימה נערכת לא לפי הדרישות המרכזיות ל-IP, אלא פשוט באיסוף וסיכום פניות מכל המחלקות. גישה זו, ככלל, לוקחת בחשבון רק את הדרישות הנוכחיות של המחלקות, ולא את היעדים האסטרטגיים של החברה כולה.

הטעות הנפוצה ביותר בעת הבחירה IP הוא תשוקה לצד הטכני של העניין, תוך פגיעה ביעילות התפקודית, המוכתבת על ידי המטרות הסופיות של היישום. כדי להבטיח שההערכה לא תהיה חד צדדית, יש צורך מלכתחילה לערב עובדי מחלקות "נושאים" וכן ההנהלה הבכירה של החברה בבחירת המערכת.

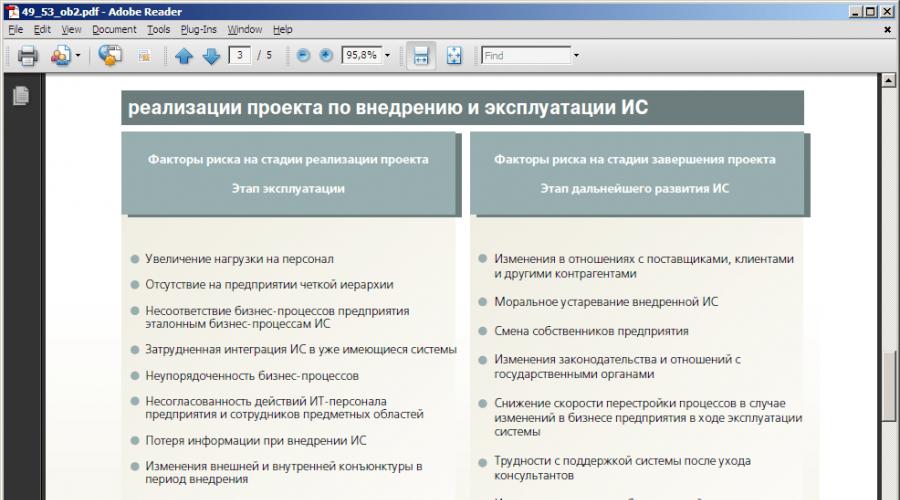

בשלב היישוםהסיכונים החמורים ביותר של הפרויקט הם הבאים.

1 חוסר מוכנות של ההנהלה הבכירה של המיזם לשינויים בתהליכים העסקיים ובמבנה הארגוני של המיזם.

2 בחירה לא מוצלחת של יועצים חיצוניים לפרויקט (על בסיס עקרון העלות המינימלית או על בסיס שותפויות עם ספק תוכנה ספציפי). בבחירת מבצע פרויקט – יועץ יש להקפיד על הקריטריונים הבאים: מקצועיות, אמינות וניבוי התוצאות.

3 השפעת הגורם האנושי בתהליך יישום הפרויקט (שינויים בטכנולוגיה, תקנות עבודה ופורמטים, הצורך לקחת בחשבון את תגובת העובדים ליישום).

4 האצלת סמכויות ניהול וביצוע מרכזי למחלקת ה-IT. על צוות הפרויקט לכלול עובדי מפתח מכל מחלקות ה"נושא", אשר לאחר מכן יעבדו עם המערכת המיושמת.

יש לציין כי יש לפתח המלצות להתגברות על קשיים ביישום ותפעול מערכות מידע בהתבסס על הפרטים הספציפיים של הפעילות של מיזם מסוים. ראשית, על הנהלת המיזם ושירות ה-IT להבין שבעתיד המיזם יצטרך לעשות מאמצים מתמידים לשיפור מערכת המידע. המעבר מ"אופן התכנון" של הפעולה לשלב השיפור והשינוי מהווה בעיה משמעותית עבור חלק מהמפעלים, שפתרונה דורש לימוד ותכנון מדוקדקים. משימה חשובה בחקר סיכונים היא לקבוע את השלב שבו יש סיכוי גבוה יותר להתרחש סיכון מסוים.

בשלב היישוםהסיכונים הטמונים בשלבים הקודמים של הפרויקט, מה שמכונה סיכוני הייצור, מתחילים להתבטא במלואם. לאלו מתווספים גם סיכונים "מקצה לקצה" המתרחשים כמעט בכל שלב של הפרויקט. סיכונים רוחביים כוללים, קודם כל, סיכונים פוליטיים פנימיים – לעתים קרובות פרויקט יישום IP משמש מנוף למאבק פוליטי במפעל. אם הפרויקט משפיע על תחום האינטרסים החיוניים של צוותים גדולים ומנהלים בכירים השולטים ברכוש, סחורות ותזרימי מזומנים, אז גם עם תכנון וארגון אידיאלי של היישום, עלולות להיווצר בעיות משמעותיות.

קיים גם סיכון מקצה לקצה הקשור בחלוקת עומס העבודה בין הלקוח ליועץ. חלק העבודות המבוצעות על ידי יועצים אמור לרדת במהלך הפרויקט, אחרת מיזם הלקוח יתקשה להמשיך ולהפעיל את ה-IS ללא יועצים. הפרויקט עשוי להתפתח בצורה גרועה גם בשל השפעת הגורם האנושי (התנגדות הצוות, עייפות פסיכולוגית מהפרויקט), וכן בשל תקשורת לא יעילה שנוצרה בתוך המיזם.

דחיית הפרויקט על ידי הצוות, ככלל, נובעת מחוסר מידע: הנהלת המיזם אינה מודעת למה שצוות הפרויקט עושה, והעובדים כלל לא רואים טעם ביישום. עבודת הסבר בזמן וקבוע, שאמורה להיות באחריות חברי צוות הפרויקט, יכולה להתגבר על היחס השלילי של הצוות.

לאחר השלמת הפרויקט מתחילים להופיע סיכונים ארוכי טווח המונעים שימוש יעיל ופיתוח נוסף של IP בארגון. הסיכונים העיקריים לטווח ארוך נובעים מתמיכה לא מספקת בשינויים חיצוניים ופנימיים. סיכון חשוב לטווח ארוך קשור לגורם האנושי – סיום השתתפות היועצים בפרויקט. בנוסף, קיים סיכון להפרת אבטחת מידע – דליפה אפשרית של מידע מסחרי מהחברה.

מנהיגות בקרב סיכונים ארוכי טווח (הן מבחינת חומרת הנזק והן מבחינת מורכבות המיזעור) שייכת לגורמים הקשורים לארגון מחדש של המיזם, כמו גם לאובדן הגמישות של תהליכים עסקיים.

עם זאת, לסיכונים ארוכי טווח יש השפעה מינורית על מחזור החיים של IS. קודם כל, יש צורך בתכנון מוכשר ויישום מוצלח של IS.

העניין בתיאור הסיכונים של פרויקטי IT היא לזהות את הסיכונים הללו מראש ולבצע מכלול של אמצעי מניעה לפני תחילת הפרויקט. רצוי לחלק את הפעילויות העיקריות שמטרתן מניעת התרחשות מצבי סיכון בפרויקטי IT:

1 תיעוד חובה של מטרות הפרויקט, וכן כל השינויים בתיעוד הפרויקט המתעוררים במהלך ביצועו;

2 הגברת המוטיבציה של העובדים באמצעות תמריצים כספיים;

3 משיכה של מומחים מוסמכים של צד שלישי;

4 חברי צוות הדרכה והנהלה בכירה של המיזם במתודולוגיית ניהול פרויקטים וכו'.

בין הסיכונים האופייניים לכל יישום IP, ניתן לזהות את הדברים הבאים:

1 סיכוני תכנון בעת יצירת מערכת (ששולבו במהלך תכנון ה-IS);

2 סיכונים ארגוניים (כולל השפעת הגורם האנושי על תהליך היישום והתפעול של ה-IS, כתוצאה מכך - פרשנות שגויה של נתונים המעובדים באמצעות ה-IS);

3 סיכונים טכניים המורכבים מזמן השבתה, כשלים, אובדן או השחתה של נתונים וכו';

4 סיכונים להפסדים עסקיים (סיכונים עסקיים) הקשורים לתפעול המערכת (הנובעים כתוצאה מסיכונים טכניים).

סיכוני הפרויקט מופיעים בשלב התכנון או המסירה של ה-IP. אלה עשויים לכלול, למשל, את הסיכון להתיישנות של תוכנות מסוימות או פתרונות טכניים, כמו גם סיכונים של עיכובים באספקת רכיבי IS. עם זאת, בהתחשב בפרק הזמן הקצר יחסית הנדרש לאספקה והטמעה של IS, כמו גם התנאים ליישום פרויקטים כאלה, כאשר, ככלל, כל הנושאים הקשורים לאספקה ויישום נפתרים על ידי אחד חברת ספקים, הסבירות לסיכונים כאלה נמוכה.

ניתן להעריך את עלות הסיכונים הארגוניים באמצעות ניתוח מומחה. רבים מהסיכונים הארגוניים, עם סבירות מספקת להתרחשות, יכולים לצמצם את כל השפעת האוטומציה לאפס או אפילו לחשוף נזקים מאוטומציה, ולכן יש לגשת לניתוח שלהם בזהירות מיוחדת.

הסיכונים הארגוניים הברורים ביותר כוללים את הדברים הבאים.

1 חבלה בכוח אדם. סיכון זה שולל את כל המאמצים ליישם IP. זה יכול להיווצר מסיבות רבות: למשל חשש לאובדן מקום עבודה עקב צמצום מתוכנן של כוח אדם, רצון להסתיר את התוצאות האמיתיות של עבודתו של עובד מסוים, להימנע מזיהוי חוסר יכולת וכו'.

2 מסקנות שגויות שהוסקו על סמך ניתוח הנתונים שהתקבלו כתוצאה מהפעלת ה-IS, כלומר. פרשנות שגויה של נתונים מעובדים ב-IS.

3 העברת מידע שנצבר במערכת למתחרים כתוצאה מגניבה או בגידה על ידי כוח אדם וכד'.

העבודה המתוכננת של שירות ה-IT הארגוני, כמו גם מחלקת הפיתוח והתכנון האסטרטגי, צריכה לכלול פיתוח המלצות להפחתת הסיכונים בפרויקט יישום IS. כמו כן, יש צורך לבצע תפעול נסיוני של ה-IS, לעבוד עם יועצים מוסמכים וספקי ציוד אמינים, ולכלול תשלומים נוספים לעובדים המעורבים בעבודה עם ה-IS בהערכת העלויות הראשונית לפרויקט יישום ה-IS. גורמים חשובים למזעור סיכונים הם גם: היחס הקשוב של ההנהלה הבכירה ליישום IP של IP ופיתוח מקדים של אסטרטגיית האוטומציה הארגונית הכוללת

נכון לעכשיו, אין סיווג אחיד של סיכוני פרויקטים ארגוניים. עם זאת, אנו יכולים להדגיש את הסיכונים העיקריים הבאים הגלומים בפרויקט של פתיחת ופיתוח מרכז הדרכה ארגוני.

מאחר שאין זה ראוי לשקול את כל הסיכונים ביצירת תוכנה בשלב זה של פתיחת מפעל "It - progress", יש צורך לנתח את הסיכונים שבפתיחת מיזם העוסק בפיתוח ומכירת תוכנה.

טבלה 2.1 - סיכונים בפתיחת מפעל פיתוח תוכנה

|

סוג הסיכון |

גורמי סיכון |

סיבות אפשריות |

תוצאות צפויות |

|

סיכון להגדלת העלות המשוערת של הפרויקט |

שגיאות עיצוב; שימוש לא יעיל במשאבים; שינויים בתנאי ביצוע הפרויקט. |

פיתוח לא מספיק של הפרויקט חוסר עקביות של עבודה על יישום הפרויקט שינויים בחקיקה בענף פיתוח פרויקטי תוכנה. |

אובדן הכנסות |

|

סיכון של איכות ירודה של עבודה של מתקן הפרויקט |

טעויות בעת תכנון פרויקט; שגיאות עיצוב; הפרת התחייבויות של הקבלן והספקים. |

חוסר אפשרות טכנית לייצר את המוצרים הדרושים לארגון; |

עלייה בעלות הפרויקט אובדן הכנסות |

|

סיכון מדעי וטכני: |

תוצאות שליליות של מחקר בסיסי ויישומי; |

יכולות ייצור טכנולוגיות נמוכות. חוסר התאמה של כוח אדם לדרישות המקצועיות של הפרויקט חריגות בעיתוי יישום שלבי התכנון; הופעתן של בעיות מדעיות וטכניות בלתי צפויות. |

עלייה בעלות הפרויקט אובדן הכנסות |

|

סיכונים משפטיים בפרויקט |

בחירה שגויה של שווקים טריטוריאליים להגנת פטנטים; הגנת פטנט לא "צפופה" מספיק; אי השגת או עיכוב הגנת פטנט; מגבלות על משך הגנת הפטנט; פקיעת רישיונות לסוגים מסוימים של פעילויות; - "דליפה" של פתרונות טכניים בודדים; הופעתם של מתחרים מוגנים בפטנט. |

חוסר שלמות של המערכת המשפטית (חוסר רגולציה משפטית מספקת, חוסר עקביות בחקיקה, רגישותה לשינויים, חוסר האפשרות לפתור סוגיות מסוימות באמצעות משא ומתן, וכתוצאה מכך פניית הארגון לרשויות המשפט כדי לפתור אותן; הפרות של תנאי חוזה על ידי לקוחות וצדדים נגדיים של הארגון; |

הגדלת תקופת ההחזר של הפרויקט אובדן הכנסות |

המשך טבלה 2.1

|

סוג הסיכון |

גורמי סיכון |

סיבות אפשריות |

תוצאות צפויות |

|

סיכונים של הצעה מסחרית |

אי התאמה של אסטרטגיית השוק של החברה עם התנאים הקיימים; חוסר בספקים של משאבים ורכיבים נחוצים; אי מילוי התחייבויות של ספקים לגבי עיתוי ואיכות המשלוחים. |

סירוב של ספקים מסורתיים להתקשר בחוזים; תנאי חוזה לא מקובלים (כולל מחירים) עבור המיזם; מעבר של ספקים מסורתיים לייצור מוצרים אחרים; חוסר אפשרות רכישה בשוק העולמי בגלל מורכבות חקיקת המכס והיעדר מטבע |

עלייה בעלות הפרויקט הגדלת תקופת ההחזר של הפרויקט אובדן הכנסות הפרת התחייבויות חוזיות |

|

סיכון שיווקי |

ירידה בהיקף המכירות הורדת מחיר המוצר |

מחקר לא מספק של צרכי השוק דחיית שוק של מוצר חדש הערכה אופטימית מדי לגבי מכירות עתידיות היעדר המסורות והמערכות הנדרשות לחיזוי מתמשך של סביבת השוק בארגון; חוסר יכולת לבצע ניטור שוק; היעדר מתודולוגיה יעילה לניבוי התנהגות של גופים בשוק, כמו גם גורמים מזו- ומקרו-כלכליים. |

עלייה בעלות הפרויקט הגדלת תקופת ההחזר של הפרויקט אובדן הכנסות |

|

סיכון כלכלי |

ירידה כללית בכלכלת המדינה; שיעור אינפלציה; שינויים במסים, תשלומי מס; שינויים בשערי המטבע; שינויים בתנאים הכלכליים של הפרויקט. |

העלאת שיעורי המס עלייה בעלות ובמחיר בשוק המקומי |

עלייה בעלות הפרויקט הגדלת תקופת ההחזר של הפרויקט אובדן הכנסות |

חברת Liask-T LLC היא סוחר רשמי של יצרנים מובילים: Danfoss, Grundfos, Ridan. DANFOSS - אוטומציה למערכות אספקת חום, אביזרי צנרת, תרמוסטטים. GRUNDFOS - ציוד שאיבה. RIDAN - מחליפי חום צלחות.

Liask-t LLC הוא סוחר, כלומר משתתף בשוק, המבצע פעולות מסחר בשמו ועל חשבונה. המאפיין החשוב ביותר של מפעל מסחר ומתווך הוא רמה גבוהה של מחזור, כלומר תנועת סחורות בתחום המחזור והמכירות.

סיכון הוא האפשרות של התרחשות של כל אירוע שאם יתממש, תהיה לו השפעה שלילית על השגת החברה את יעדיה לטווח ארוך וקצר.

במיזם Liask-T LLC, הערכת הסיכונים הלוגיסטית מתבצעת על ידי ראש מחלקת הלוגיסטיקה.

המטרה העיקרית של ראש המחלקה הלוגיסטית היא להילחם בהשלכות השליליות של סיכונים, כלומר לצמצם הפסדים מפעילות לוגיסטית במפעל Liask-T LLC ובמידת האפשר להגדיל את הסיכון החיובי, כלומר הרווח. ניתן לפרט החלטות על פעולות ספציפיות להגנה והפחתת (הגדלת) הסיכון רק באמצעות מחקר וניתוח מדוקדק של מצבי סיכון האפשריים בעתיד ובהווה.

ניתן לחלק את כל תהליך ניתוח הסיכונים לשמונה שלבים המסייעים בניהול סיכונים (להפחית את ההשלכות השליליות שלו).

בואו נשקול את התוכן של כל השלבים.

1. זיהוי סיכונים

שלב זה של ניתוח סיכונים לוגיסטי מורכב מהפקת רשימה מלאה של אירועים שליליים.

בעת זיהוי סיכונים, ניתן לקבל הערכת סיכונים איכותית וגם כמותית.

כדי לבצע משימות אלו, בשלב הראשון של הניתוח יש צורך להשתמש בכל סוגי הסיכונים. כי לכולם יש מידה מסוימת של השפעה זה על זה.

בארגון Liask-T LLC, ניתן להציג סיכונים בצורה של טבלה 1.

טבלה 1. טבלה מורפולוגית של סיכונים לוגיסטיים של הארגון Liask-T LLC

| סִימָן | סוג הסיכון |

| 1. ארגוני | 1.1 סיכונים הקשורים לטעויות ספקים, טעויות של מנהל הלוגיסטיקה של Liask-T LLC, וכן טעויות של עובדים של חברות מיקור חוץ. סיכונים פיננסיים שנבדקו באמצעות הדוגמה של Euroceramics LLC1.2 סיכונים הקשורים לארגון הפנימי של עבודת החברה |

| 2. שוק | 2.1 סיכון לירידה בביקוש למוצרים 2.2 סיכון לאובדן נזילות |

| 3. יזמות (מסחרית) | 3.1 סיכון הקשור בקבלה; 3.2 סיכון הקשור למכירת טובין; 3.3 סיכון הכרוך בהובלת סחורות 3.4 סיכון לירידה ברווח; 3.5 סיכון לירידה במחזור המסחר; 3.6 סיכון להגדלת מחירי הרכישה (סיטונאיים); 3.7 סיכון לעלייה בעלויות הסחורות וההובלה; |

| 4. אשראי | 4.1 הסיכון שהצד שכנגד לא ימלא את התחייבויותיו במועד (הפרת תנאי תשלום חוזיים); 4.2 סיכונים הקשורים לתנאי תשלום; |

| 5. טכני | 5.1 סכנת שריפות, תאונות ותקלות, הפסקת פעילות הרשת. 5.2 כוח עליון; |

| 6. טכני וטכנולוגי | 6.1 סיכון הכרוך בתקלה של ציוד מחשבים וציוד אחר שבעזרתו מתבצע חלק מהפונקציות הלוגיסטיות. |

איור 1. שרשרת סיכונים מורפולוגית במפעל Liask-T LLC.

השרשרת המורפולוגית שהוצגה לעיל מראה את השפעת הסיכונים זה על זה. על ידי זיהוי סיכון אחד, קל יותר לזהות סיכונים אחרים הנובעים ממנו.

לדוגמה, אם ניקח בחשבון את השרשרת המורפולוגית, נוכל לראות ש"הסיכון לשריפות, תאונות ותקלות, השעיית פעולת הרשת" מוביל להופעת סיכונים כמו:

סיכון הקשור בקבלה;

סיכון הקשור למכירת סחורה;

סיכון הקשור בהובלת סחורות;

סיכונים הקשורים לטעויות ספקים, טעויות של מנהל הלוגיסטיקה של Liask-T LLC, כמו גם טעויות של עובדים של חברות מיקור חוץ.

לאחר מכן, אנו מדגישים סיכונים לוגיסטיים. סיכונים לוגיסטיים הם הסיכונים בביצוע פעולות לוגיסטיות של הובלה, אחסנה, עיבוד מטענים וניהול מלאי והסיכונים של ניהול לוגיסטי בכל הרמות, לרבות סיכונים ניהוליים הנוצרים בעת ביצוע פונקציות ופעולות לוגיסטיות.

על מנת לזהות את כל הסיכונים הלוגיסטיים, הלוגיסטי של מפעל Liask-T LLC צריך לזהות אחריות לעבודה. אלו כוללים:

הזמנת ציוד;

תכנון ותיאום לוחות זמנים של משלוחים מספקים;אופטימיזציה של תוכניות;

חישוב זמני אספקה ועלויות;

בחירת מוביל ורכב אופטימלי;

חיפוש מובילים חדשים, הכנה וכריתת חוזים, הכנת מסמכים נלווים, ביטוח הובלה;

הכנת תיעוד להפקת תעודות;

יישוב סוגיות שנויות במחלוקת, עבודה עם תביעות;

בקרה על פעילות המחסן;

אופטימיזציה של מלאי המחסנים;

בקרה על שלמות ומוכנות של הזמנות למשלוח;

ביצוע מלאי.

2. הערכת הסבירות להתרחשות תופעות לוואי

3. קביעת מבנה הנזק הצפוי

4. בניית חוקי חלוקת נזקים.

5. הערכת סיכונים

6. זיהוי והערכה של יעילותן של שיטות אפשריות להפחתת סיכונים

שיטות כאלה מחולקות לקבוצות:

- שיטות המסייעות להימנע מסיכון;

- שיטות המפחיתות את הסבירות להתרחשות אירוע לוואי;

- שיטות המפחיתות נזק אפשרי;

- שיטות שעיקרן העברת סיכון לחפצים אחרים;

- שיטות המבוססות על פיצוי בגין נזק שנגרם או נגרם.

7. החלטה על רשימת הפעולות לניהול סיכונים

8. מעקב אחר האפקטיביות והתוצאות של יישום אמצעים להפחתת סיכונים.

לכן, כל תת-מערכת לוגיסטית של Liask-T LLC יכולה לזהות את הסיכונים שלה, שדוגמאות מהם נשקול בטבלה שלהלן.

טבלה 2. טבלה מורפולוגית של סיכונים לוגיסטיים של הארגון Liask-T LLC

| שם תתי המערכות הלוגיסטיות | לְהִסְתָכֵּן | אפשרות לפתרון הבעיה |

| רֶכֶשׁ | חוסר עקביות בין המחיר לאיכות המוצר. עלויות מוגדלות עבור רכישת אצווה אחת של סחורה | ניתוח פונקציונלי ומחירים. עמידה במגבלות תקציב. אופטימיזציה (פארטו) של תנאי העסקה |

| הוֹבָלָה | עלויות הובלה מוגדלות הפרת לוח הזמנים של האספקה. אובדן רכוש | אופטימיזציה של מסלולים שיגור. הגנה על רכוש. ביטוח נכס. ביטוח אחריות |

| אִחסוּן | קיבוע משאבים חומריים. אובדן (גניבה) של רכוש | ניהול מלאי. הגנה על רכוש. אמצעים למניעת שריפות. ביטוח נכס |

| לוֹגִיסטִיקָה | חוסר איזון (אי התאמה בין נפח האספקה לצרכים) חוסר עקביות באיכות המשאבים החומריים. מצבים של מחסור. מלאי עודף ונכסים לא נזילים | קיצוב צריכת משאבים חומריים. שליטה נכנסת. ניהול מלאי. רכש תפעולי. ניהול מלאי. משלוחים בדיוק בזמן |

בואו נסתכל על כל אחת מתתי המערכות הללו.

בהתבסס על החשבוניות המופקות על ידי הספק, הלוגיסטי האחראי בודק את נכונות החשבונית על ידי הספק, וכן את התאמת חשבונית הספק למדיניות התמחור של הארגון. חשוב לבדוק את ההנחות הניתנות.

Liask-T LLC הוא מתווך, כלומר מחסור, סיווג שגוי וסחורות באיכות ירודה הם מה שחברה עלולה להיתקל בעת עבודה עם ספק. במידה ויתעוררו מצבים כאלה, על הלוגיסטיקאים של החברה לכתוב מכתבים רשמיים בבקשה למלאי במחסן הספק וכן אספקת סחורה בהקדם האפשרי ועל חשבון הספק. אם לקוחות מטילים קנסות על Liask-T LLC בגין אי עמידה במועדי אספקה, לחברה הזכות לפנות בכתב לחברת הספק בדרישה לפיצוי בגין נזקים.

אִחסוּן:

מתחם המחסנים של חברת Liask-T LLC מאפשר לך להציב מטען לתקופות אחסון לטווח קצר וארוכות טווח כאחד.

עבור מחסן קמעונאי כזה, סחורות ממוקמות לפי קבוצות גודל על מתלים. במחסן של Liask-T LLC יש מדורים לסחורות גדולות וקטנות. מוצרים שונים דורשים יחסים שונים של מספר תאים קטנים, בינוניים וגדולים במחסן, וגדלים שונים של תאים בעומק.

משנת 2013 הוכנסה למחסן מערכת חדשה של שיבוץ סחורות ממוקד, שתמנע אובדן סחורה, סיווג שגוי והפסדים. זה חשוב כדי להבטיח עלייה במחזור, לבטל טעויות בהנחת הסחורה ולמצוא אותן במהירות גם לעובדים חדשים לאחר תדרוך קצר. לכל מקום אחסון יוקצה קוד (כתובת) המציין את מספר המדף (מחסנית), מספר החלק האנכי ומספר המדף. בעת הוצאת מסמכים למשלוח או קבלת סחורה, יצוין בחשבונית את המקום בו יש להניח את הסחורה.

על מנת שכל הסחורה תגיע לכתובתכם בריאה ושלמה, כדאי לשקול היטב את בחירת האריזה. ניתן להציג חומרי אריזה במגוון סוגים: קופסאות ומשטחים מעץ, מיכלי פלסטיק, שקיות בד, גלילי פלסטיק ועוד ועוד. בכל מקרה ספציפי יש לבחור את האריזה המתאימה בהתאם למאפייני המטען עצמו וסוג ההובלה שלו.

הצורך החשוב ביותר הוא מלאי במחסן:

המטרות העיקריות של המלאי הן:

- זיהוי הזמינות בפועל של רכוש;

- בקרה על בטיחות פריטי המלאי על ידי השוואת זמינות בפועל עם נתונים חשבונאיים;

- זיהוי פריטי מלאי שאיבדו את איכויותיהם המקוריות, מיושנים ואינם נחוצים בארגון;

- בדיקת עמידה בכללים ותנאי האחסון של פריטי מלאי.

הוֹבָלָה:

החברה Liask-T LLC משתמשת לעתים קרובות בשירותים של ארגוני צד שלישי, כלומר, היא מעבירה את הובלת הסחורות מאומסק לערים אחרות ברוסיה לחברות תחבורה. שימוש בשירותי מיקור חוץ, אתה עלול לעמוד בפני סיכון של עיכובים בזמני אספקה, אובדן סחורה במעבר, כמו גם נזקם במהלך הובלה או שינוע. כדי למנוע את ההשלכות לעיל, יש צורך להשתמש בשירותי ביטוח טובין מפני נזק, אובדן ונזק. לדוגמה, כאשר מתווים מסלולים רציונליים, הם לוקחים בחשבון לא רק את מיקום נקודות ההעמסה והפריקה באזור ההובלה, אלא גם את סוג הסחורה המועברת, סוג ההובלה המשמשת להובלה, משמרות עבודה וריחוק של מפעלי תחבורה מוטוריים. לכן לחברת Liask-T LLC יש העדפות בשימוש בשירותי חברות הובלה. אז, לכל TC יש את היתרונות והחסרונות שלו.

תנאים לפיהם נבחר TC:

- גיאוגרפיה של נוכחות;

- עלות וזמן אספקה של המטען

- אופטימיזציה מבחינת תנאים, תעריפים ושירות

- איסוף מטען בזמן;

- איסוף מטען ביום הטיפול;

- שיגורים יומיומיים לכל כיוון;

- חישוב מטען פנימי מחדש;

- מעקב 24/7 אחר מטענים במעבר.

- אפשרות להודעת "SMS" על מיקום המטען;

- אפשרות למסירה וקבלת מטען בסופי שבוע;

- הפסקת שירותי משלוחים, שינוי כיוון תנועה, החזרה;

- זמינות רישום המדינה הרשמי;

- זמינות של רישיון לספק שירותי הובלה בהתאם לחקיקה של הפדרציה הרוסית;

- ניסיון בתחום הובלת מטענים;

- זמינות הסכם סטנדרטי, אפשרות לעריכת הסכמים נוספים;

- זמינות פוליסת ביטוח לחברת ההובלה;

- שירות שילוח טוב;

- זמינות של אתר רשמי;

- סדירות טיסות וכו';

יש לקחת בחשבון כל אחד מהתנאים הללו על מנת לבטל את כל הסיכונים הלוגיסטיים והאחרים הנובעים מהם.

בעת חישוב התזמון והעלות של אספקת הציוד, על הלוגיסטי של חברת Liask-T LLC לקחת בחשבון את כל התנאים. לדוגמא, מבלי לדעת את מועדי האספקה של הציוד, לוגיסטי יכול לציין סכום אספקה של 1000 דולר, בסמוך על משלוח אחד, אך למעשה, ניתן לספק את הציוד בכמה שלבים ועלות משלוחו תהיה גבוהה משמעותית מ הסכום שנקבע.

לוֹגִיסטִיקָה:

כדי לבצע בהצלחה פעילויות עסקיות, לארגון חייב להיות מינימום מספיק מהון החוזר שלו. המצב הפיננסי של ארגונים תלוי במידה רבה במצב ההון החוזר שלהם, בטיחותם ושימוש נכון.

הסיכונים בניהול המלאי בארגון זה גבוהים למדי, שכן רמת המלאי היא הסיבה העיקרית לסיפוק דרישת הלקוחות. אם מיזם, ללא חיזוי ביקוש, ימלא את מלאי המחסנים שלו, הוא יעמוד בפני העובדה שהוא יוציא כסף על סחורות לא נמכרות, שבעתיד עשויות להיכנס לקבוצה הבלתי נזילה. כאשר מיזם מפחית את הסיכון למחסור במשאבים חומריים, הוא מנסה להעלות את רמת המלאי, אך מלאי יכול לשחק תפקיד שלילי במיזם, להקפיא את המשאבים הכספיים של ארגונים עסקיים בהיקפים גדולים של פריטי מלאי.

מחסור בכספים טומן בחובו ירידה במחזור המסחר והופעת חובות לספקים ולבנקים להלוואות. כתוצאה מכך, חובות אלו טומנים בחובם סיכון של עיכוב במשלוחים, עלייה בזמני אספקה, ובהמשך השרשרת אותם עונשים על אספקה בטרם עת של סחורה ללקוח.

על מנת לחדש את המלאי, מיזם מסחר נוקט בהלוואות, מה שאומר שהוא מגדיל את הסיכון הכולל שלו. אחרי הכל, חברות לקוחות גדולות רבות רוכשות סחורה במסגרת חוזה המבוסס על תשלום לאחר מסירה. המשמעות היא שחברת Liask-T LLC נאלצת לקחת הלוואה במקרה של חוסר במשאבים כספיים משלה לרכישת אצווה הסחורה הנדרשת.

כתוצאה מכך, גידול בתשלומים מביא לכך שהחברה תפנה כל העת כספים ממחזור לתשלום ריבית על ההלוואה וקנסות. ייתכן שלמפעל אין מספיק כספים כדי לרכוש את כמות הסחורה התואמת לביקוש. וזה מוביל לירידה במחזור המסחר, ולכן גם ברווח, וכן הלאה לאורך השרשרת. מחסור בסחורה הכרחית במלאי מעורר אובדן רווחים.

על מנת לשמור על ההון החוזר של החברה עצמה, הלוגיסטי צריך לחזות את מלאי המחסן, באמצעות, למשל, שיטות ומודלים כלכליים ומתמטיים.

בעת חיזוי הביקוש למוצרים בני קיימא, לא ניתן להסתדר ללא נתונים על צריכתם בפועל במהלך התקופה המנותחת וללא הזמינות בפועל של מוצרים אלו בקרב האוכלוסייה, כמו גם דפוסי פרישתם משימוש.

כך, למשל, אצל הספק של חברת Liask-T LLC, ניתן להחליף ציוד שאיבה אחד באחר חסכוני יותר באנרגיה, שמחירו נמוך מזה של הראשון.

על ידי בחינת כל הסיכונים הלוגיסטיים הגלומים בסוג זה של ארגונים, לחברת Liask-T LLC יש הזדמנות להגן על עצמה מפני השלכות שליליות בכל השלבים, כלומר בשלב האספקה, ההובלה והמכירות.

גורמי סיכון ארגוניים

מהות הסיכון הארגוני

הפעילות של כל מיזם כרוכה בקבוצה מקבילה של סיכונים הספציפיים לסוג מסוים של פעילות. מסיבה זו, נהוג לקבוע תחילה את פרטי הפעילות של החברה, דבר המסייע בקביעת סוגי הסיכונים הגלומים בפעילות זו.

כל הסיכונים שעמם מתמודדים מנהלי סיכונים בעבודתם מגוונים מאוד, המתאפיין בסיבות להתרחשות מצבי סיכון. במקרה זה, מידת החשיבות של גורמי הסיכונים מרמזת על מידה שווה של משמעות של התרחשות הסיכונים, ולכן חלק מהסיכונים דורשים התייחסות קפדנית יותר.

גורמי הסיכון של מיזם יכולים להתייחס לכל תחום פעילותו, הם יכולים להיות קלים או בעלי אופי הרסני. יש לחזות ולהביא בחשבון סיכונים בעלי אופי הרסני. סיכון קל יכול להיות יומיומי בטבע מבלי לדרוש השקעה משמעותית של זמן או משאבים.

גורמי סיכון לארגונים בנקאיים

הבעיה הדוחקת ביותר של הבנקים המסחריים בארצנו היא ניהול סיכוני האשראי, המהווים יותר מ-50% מסך הסיכונים של הפעילות הבנקאית.

הסיכון הבא מבחינת מידת ההשפעה על הפעילות הבנקאית יכול להיקרא סיכון תפעולי, שכן המערכת הבנקאית מתפתחת בימים אלה עם המעבר לתקשורת אלקטרונית. בהתחשב בכך, ניתן לציין את מידת ההשפעה הגבוהה של סיכון השוק על הפעילות הבנקאית, שכן כל הפעילות הבנקאית שייכת לקטגוריות השוק המקבילות (שער חליפין, רמת ריבית וכו').

ישנם מספר סיכונים שאין להם השפעה רבה על ביצוע הפעילות הבנקאית, אך יש לקחת אותם בחשבון.

ניהול סיכונים בחברה תוך שימוש בדוגמה של חברה

סיכונים אלו כוללים את סיכון הנזילות המנוטר על ידי הבנקים.

בהשוואה בין גורמי הסיכון של מיזם לבין גורמי הסיכון של ארגונים בנקאיים, יש לציין כי לסיכונים פנימיים (לדוגמה, טכניים, ייצור) יש השפעה משמעותית על המיזם. גורמי הסיכון של המיזם מושפעים פחות מהשוק או מהשווקים החיצוניים בהשוואה.

גורמי סיכון ארגוניים

סיכונים של מפעל יצרניקשורים קשר הדוק לסיכונים של סוגים אחרים של עסקים. נתח נמוך יותר של סיכונים תפעוליים אופייני לפעילות של מפעלים, בעוד שפעילותם של בנקים, חברות ביטוח ומשתתפי שוק מקצועיים נתונה לסיכונים גדולים יותר. סיכונים תפעוליים המאיימים על ארגונים אינם מסוגלים להשפיע ישירות על הסיכונים המאיימים על תחומי עסקים אחרים.

הפעילות העיקרית ובעדיפות הגבוהה ביותר של כל מיזם היא חיפוש אחר אפשרויות למזעור ייצור וסיכונים טכניים, שהם הבסיס לסיכונים התפעוליים של חברות הביטוח. זה קורה מכיוון שארגונים רבים שואפים לצמצם חלק מהסיכון ולהעבירו לצדדים שלישיים (לדוגמה, חברת ביטוח).

אם חברה אינה מעורבת בפעילות כלכלית זרה ואינה פעילה בשוקי ניירות הערך, אזי היא אינה חשופה לנתח משמעותי מסיכוני השוק (לדוגמה, מטבע או שערי ריבית).

סוגי גורמים

ניתן לסווג גורמי סיכון ארגוניים לגורמים חיצוניים ופנימיים. גורמי סיכון של מיזם בעלי אופי פנימי עשויים לכלול גורמים בעלי השפעה ישירה ועקיפה.

בתורו, גורמים פנימיים כוללים:

- איכות ניהול נמוכה,

- שגיאות באסטרטגיה הכוללת של הארגון,

- אסטרטגיית מכירה שגויה

- קשיים כלכליים,

- הפסקה זמנית של פעילות החברה,

- רמה גבוהה של עלויות ייצור,

- כישורים נמוכים של עובדים וכו'.

גורמי סיכון ארגוניים כוללים גם סיכונים הקשורים למסחר, יזמות, השקעות, לוגיסטיקה, סיכוני ייצור, אשראי, סיכוני כוח אדם ומכירה.

דוגמאות לפתרון בעיות

נושא:"סיכוני רכוש בארגון OJSC Saturn"

הקדמה……………………………………………………………………………………………….…..….3

1. בסיס תיאורטי לניהול סיכונים פיננסיים ב

מפעל……………………………………………………………………………………….….5

1.1. מהות הסיכון העסקי………………………………………….5

1.2. הגדרת סיכון עסקי …………………………………8

1.3. סיווג סיכונים עסקיים………………………………..…12

1.4. פונקציות סיכון………………………………………………………………………..17

1.5. גורמי סיכון………………………………………………………………………………………………19

1.6. מדדי סיכון ושיטות להערכתם………………………………………….. 24

2. ניתוח והערכה של פעילות המיזם…………………………………………28

2.1. מאפיינים ארגוניים וכלכליים של OJSC "שבתאי"…………..28

2.2. גורמים של הסביבה המאקרו והמיקרו של הארגון………………………………………35

2.3. תוצאה כספית של פעילות OJSC "שבתאי"………………………..42

3. זיהוי הסיכונים של OJSC "Saturn"………………………………………………………………44

3.1. סיכוני רכוש……………………………………………………………….44

3.2. אמצעים לביטול השפעת סיכוני רכוש ב-OJSC

"שבתאי"………………………………………………………………………………………………………59

מסקנה………………………………………………………………………………………………..60

הפניות……………………………………………………………………………………………….61

בקשות……………………………………………………………………………………………….63

מבוא.

סיכון טמון בכל תחום של פעילות אנושית, שכן הוא קשור לתנאים ולגורמים רבים המשפיעים על התוצאה החיובית של החלטות שמקבלים אנשים. לכל פעולה שאנו נוקטים שמשפיעה על העתיד יש תוצאה לא ברורה. כאשר אנו מעבירים כסף לחשבוננו, איננו יודעים מה יהיה כוח הקנייה שלו ברגע בו נרצה להשתמש בו. השווי העתידי של מניות שנרכשות היום אינו ידוע, עלות ההתמחות שסטודנט הלומד באוניברסיטה רוצה להשיג אינה ידועה. לכן, כאשר אנשים אינם בטוחים לגבי העתיד, אומרים שהם לוקחים סיכונים. ישנם גורמי סיכון רבים בחיי היומיום – הסיכון להיכנס לתאונת דרכים, הסיכון לשדוד או לחלות. סיכון הוא חלק מהחיים. ושום גאון, שום יכולת אנושית לא יכולה לחסל את זה. אנשים יכולים להגן על עצמם רק באופן חלקי מההשלכות של אירועים כאלה על ידי הפחתת הסיכון, למשל על ידי איגום בצורת ביטוח.

כפי שאנו יכולים לראות, מושג הסיכון מתרחש לרוב כשמדובר בכסף ורווחת האדם. לכן, עם הופעתם והתפתחותם של יחסים קפיטליסטיים, מופיעות תיאוריות וסעיפים שונים של סיכון. כך הפך הסיכון הפיננסי למייסד של דיסציפלינה עצמאית בתיאוריה כלכלית הנקראת ניהול סיכונים.

עד סוף שנות ה-80 התאפיינה הכלכלה הרוסית בקצבי התפתחות יציבים למדי. הסימנים הראשונים למשבר היו תהליכים שליליים בתחום ההשקעות (ירידה בתשומה של נכסי ייצור קבועים), שהביאו לירידה בהיקף ההכנסה הלאומית המיוצרת, מוצרי התעשייה והחקלאות. בסופו של דבר, הערכה לא נכונה של סיכונים פיננסיים היא שהובילה למשבר של 17 באוגוסט 1998.

כיום, בארצנו, עם כלכלת מעבר שחווה משבר, ניתוח סיכונים נכון הוא חשוב ביותר. לפיכך, במצב הכלכלי הנוכחי, יש להתייחס בצורה יסודית יותר לבעיות אי הוודאות והסיכון הכלכליים.

בהיותה חברתית במהותה, פעילות יזמית מכוונת למתן מענה לצרכים חברתיים. אבל היזם לא לוקח על עצמו סיכונים ברכוש מסיבות צדקה. עניין מהותי המתבטא בהכנסה מהווה תמריץ לפעילות יזמית. עם זאת, יש לזכור שלא כל הכנסה היא תוצאה של יזמות. הוא מופיע ככזה רק כאשר נראה שהוא תוצאה של שימוש טוב יותר בגורמי הייצור. לכן, סוגים שונים של הכנסות משכירות וריבית על הון אינם יכולים להיחשב כהכנסה מעסק. במציאות, הכנסה יזמית מיוצגת בצורה של רווח כלכלי, שהוא צורה ישירה של הנעה ליזמות. מה המטרה של יזם?

הרלוונטיות של הנושא הנבחר היא שבתנאים של יחסי שוק, פיתוח ושימוש מעשי בשיטות להערכת האפקטיביות של פעילויות פיננסיות וכלכליות ורמת הסיכונים של ארגונים הופכים חשובים במיוחד.

מטרת המחקר היא OJSC Saturn כישות עסקית.

מטרת העבודה היא ללמוד את הקשר בין סיכון, יזמות ורווחיות.

בהתאם למטרה, הוגדרו ונפתרו המשימות הבאות:

- לימוד נושאים תיאורטיים הקשורים לסיכון, יזמות ורווחיות;

- ניתוח והערכה של פעילות המיזם תוך שימוש בדוגמה של OJSC Saturn ועסקיו;

- זיהוי אמצעים להשגת תוצאות אפקטיביות של הפעילויות של OJSC Saturn.

1. יסודות תיאורטיים לניהול סיכונים עסקיים במיזם

מודל זיהוי סיכונים באמצעות דוגמה של מפעל ייצור

מהות הסיכון העסקי

נקבע בחוק שפעילות יזמית היא מסוכנת, כלומר. לא ניתן לחשב וליישם בוודאות מלאה את פעולותיהם של משתתפים עסקיים בתנאים של יחסי שוק קיימים, תחרות ותפקוד מערכת החוקים הכלכליים כולה. החלטות עסקיות רבות צריכות להתקבל בתנאים של אי ודאות, כאשר יש צורך לבחור דרך פעולה מתוך מספר אפשרויות אפשריות, שאת יישומן קשה לחזות.

ניסיון הפיתוח של כל המדינות מראה שהתעלמות או חוסר הערכת סיכון כלכלי בעת פיתוח טקטיקות ואסטרטגיות למדיניות כלכלית וקבלת החלטות ספציפיות מעכבות בהכרח את התפתחות החברה, את הקידמה המדעית והטכנולוגית, ודונה את המערכת הכלכלית לקיפאון. הופעת העניין בביטוי הסיכון בפעילות הכלכלית קשורה ליישום הרפורמה הכלכלית ברוסיה. הסביבה הכלכלית הופכת ליותר ויותר מוכוונת שוק, מכניסה אלמנטים נוספים של אי ודאות לפעילות העסקית ומרחיבה תחומי סיכון. בתנאים אלו נוצרות עמימות ואי ודאות בהשגת התוצאה הסופית הצפויה, וכתוצאה מכך עולה מידת הסיכון היזמי.

התמורות הכלכליות המתרחשות ברוסיה מתאפיינות בגידול במספר המבנים העסקיים וביצירת מספר מכשירי שוק חדשים. בהקשר לתהליכי הדמונופוליזציה וההפרטה, המדינה זנחה בצדק את תפקיד הנושא הבלעדי בסיכון, והעבירה את כל האחריות למבנים עסקיים. עם זאת, מספר רב של יזמים פותחים עסק משלהם בתנאים הכי לא נוחים. המשבר ההולך וגובר של הכלכלה הרוסית הוא אחת הסיבות להגברת הסיכון העסקי, מה שמוביל לעלייה במספר המפעלים הלא רווחיים.

גידול משמעותי במספר המפעלים הלא רווחיים מאפשר לנו להגיע למסקנה שאי אפשר שלא לקחת בחשבון את גורם הסיכון בפעילות העסקית, בלי זה קשה להשיג תוצאות תפעוליות המתאימות לתנאים האמיתיים. אי אפשר ליצור מנגנון יעיל לתפקוד מיזם המבוסס על הרעיון של ניהול נטול סיכונים.

סיכון הוא מרכיב בלתי נמנע מבחינה אובייקטיבית בקבלת כל החלטה עסקית בשל העובדה שאי ודאות היא מאפיין בלתי נמנע של תנאי העסק. בספרות הכלכלית, לרוב אין הבחנה בין המושגים "סיכון" ו"אי ודאות". יש להבדיל ביניהם. למעשה, הראשון מאפיין מצב שבו התרחשותם של אירועים לא ידועים היא סבירה מאוד וניתנת להערכה כמותית, והשנייה - כאשר לא ניתן להעריך מראש את ההסתברות להתרחשות של אירועים כאלה. במצב אמיתי, החלטה שמתקבלת על ידי יזם כרוכה כמעט תמיד בסיכון, הנובע מהימצאותם של מספר אי ודאויות בלתי צפויות.

יצוין כי ליזם יש זכות להעביר את הסיכון באופן חלקי לגופים כלכליים אחרים, אך הוא אינו יכול להימנע מכך לחלוטין. בצדק מאמינים שמי שלא לוקח סיכונים לא מנצח. במילים אחרות, כדי להשיג רווח כלכלי, יזם חייב לקבל במודע החלטה מסוכנת.

אפשר לומר בבטחה: אי הוודאות והסיכון בעסק משחקים תפקיד חשוב ביותר, המכילים סתירה בין המתוכנן לממשי, כלומר. מקור לפיתוח עסקי. לסיכון עסקי יש בסיס אובייקטיבי בשל חוסר הוודאות של הסביבה החיצונית ביחס לחברה. הסביבה החיצונית כוללת תנאים כלכליים, חברתיים ופוליטיים אובייקטיביים שבתוכם פועלת החברה ולדינמיקה שבה היא נאלצת להסתגל. אי הוודאות של המצב נקבעת מראש על ידי העובדה שהיא תלויה במשתנים רבים, צדדים נגדיים ויחידים, שלא תמיד ניתן לחזות את התנהגותם בדיוק מקובל. היא משפיעה גם על חוסר הבהירות בהגדרת יעדים, קריטריונים ואינדיקטורים להערכתם (שינויים בצרכים החברתיים ובביקוש הצרכני, הופעת חידושים טכניים וטכנולוגיים, שינויים בתנאי השוק, תופעות טבע בלתי צפויות).

יזמות קשורה תמיד לאי ודאות בסביבה הכלכלית, הנובעת משונות ההיצע והביקוש לסחורות, כסף, גורמי ייצור, ממגוון התחומים ליישום הון וממגוון הקריטריונים להעדפת כספים משקיעים, מ. ידע מוגבל על תחומי העסקים והמסחר, ונסיבות רבות אחרות.

ההתנהגות הכלכלית של יזם ביחסי שוק מבוססת על תכנית פרטנית של פעילות יזמית הנבחרת, המיושמת על אחריותו האישית, במסגרת ההזדמנויות הנובעות מפעולות חקיקה. כל משתתף ביחסי שוק משולל בתחילה מפרמטרים ידועים ומוגדרים בבירור, הבטחות להצלחה: נתח מובטח של השתתפות בשוק, גישה למשאבי ייצור במחירים קבועים, יציבות כוח הקנייה של יחידות כספיות, חוסר השינוי של נורמות ותקנות וכלים אחרים של ניהול כלכלי.

נוכחותו של סיכון יזמי היא למעשה הצד השני של החופש הכלכלי, סוג של תשלום עבורו. חירותו של יזם אחד מלווה במקביל בחופש של יזמים אחרים, לכן, ככל שיתפתחו יחסי שוק בארצנו, אי הוודאות והסיכון היזמי יגדלו.

אי-אפשר לבטל את חוסר הוודאות של העתיד בפעילות היזמית, שכן מדובר במרכיב של מציאות אובייקטיבית. הסיכון טמון ביזמות ומהווה חלק בלתי נפרד מהחיים הכלכליים שלה. עד כה שמנו לב רק לצד האובייקטיבי של סיכון יזמי. אכן, סיכון קשור לתהליכים אמיתיים במשק. אובייקטיביות הסיכון קשורה בנוכחותם של גורמים, שקיומם אינו תלוי בסופו של דבר בפעולות של יזמים.

תפיסת הסיכון תלויה בכל אדם בנפרד באופיו, המנטליות, המאפיינים הפסיכולוגיים ורמת הידע שלו בתחום פעילותו. עבור יזם אחד, כמות הסיכון הזו מקובלת, בעוד שעבור יזם אחר היא אינה מקובלת.

נכון להיום, ניתן להבחין בין שתי צורות של יזמות. קודם כל, מדובר בארגונים מסחריים המבוססים על קשרים כלכליים ישנים. במצב של אי ודאות, יזמים כאלה מנסים להימנע מסיכון, מנסים להסתגל לתנאים העסקיים המשתנים. הצורה השנייה היא מבנים יזמיים חדשים שנוצרו, המאופיינים בקשרים רוחביים מפותחים והתמקצעות רחבה. יזמים כאלה מוכנים לקחת סיכונים; במצב מסוכן הם מתמרנים משאבים ומצליחים למצוא מהר מאוד שותפים חדשים.

1.2. הגדרת סיכון

מושג הסיכון משמש במספר מדעים. החוק מתייחס לסיכון בהקשר לחוקיותו. תורת הקטסטרופה משתמשת במונח זה כדי לתאר תאונות ואסונות טבע. ניתן למצוא מחקר על ניתוח סיכונים בספרות על פסיכולוגיה, רפואה, פילוסופיה; בכל אחד מהם, חקר הסיכון מבוסס על נושא המחקר של מדע זה, ובאופן טבעי, מסתמך על גישות ושיטות משלו. מגוון תחומים זה של חקר סיכונים מוסבר על ידי טבעה הרב-גוני של תופעה זו.

במדע הכלכלה המקומית, למעשה אין הוראות תיאורטיות מקובלות על סיכון עסקי; למעשה, לא פותחו שיטות להערכת סיכון ביחס למצבי ייצור וסוגי פעילות עסקית מסוימים; אין המלצות על דרכים ואמצעים להפחתה ומניעת סיכונים. אם כי יש לציין כי בשנים האחרונות הופיעו עבודות מדעיות בהן, כאשר בוחנים סוגיות של תכנון, פעילות כלכלית של ארגונים מסחריים, הקשר בין היצע וביקוש, מתייחסים לנושאי סיכונים, כגון: "סיכונים בעסקים מודרניים" (צוות המחברים); מונוגרפיה מאת Raizberg B.G. "ABC של יזמות"; מונוגרפיה מאת Pervozvansky A.A. ו-Pervozvanskaya T.N. "שוק פיננסי: חישוב וסיכון".

דפים:123456789הבא →

סיכונים בעת פתיחת עסק

פתיחת עסק יזמי טומנת בחובה לא רק רווחים פוטנציאליים, אלא גם סיכון לאובדן הכספים שהושקעו בעסק זה. זה מצחיק, אבל הרבה יזמים שאפתנים לא יודעים איפה להתחיל את העסק שלהם. ויחד עם זאת, ניתן לציין שלפי סטטיסטיקה לא מדוברת, רק מי שמתמקד בתחילה בעיקר בהישרדות ורק לאחר מכן ברווח שורד.

בעת פתיחת עסק, ישנם סיכונים רבים ושונים וישנן די הרבה אפשרויות כיצד להפסיד כסף. אלה יכולים להיות גם סיכונים עסקיים וגם לא מערכתיים, כלומר, קשה לחזות אותם. במקרה הראשון, היזם מתמודד עם העובדה שייתכן שלא יהיה ביקוש למוצריו, או שהעלויות יהיו גבוהות מהרווח הפוטנציאלי, ואז הוא יצטרך להעלות את מחירי הסחורה עד כדי כך שהעסק יהפוך ללא תחרותי. וזה יצטרך להימכר או פשוט לסגור אותו ללא תקווה לשיקום אפשרי, ללא קשר לשינוי בעלים, וזה גם אפשרי.

סיכונים מסחריים של מיזם: פתרון הבעיה בשלושה שלבים

בין הסיכונים הבלתי צפויים יכול להיות כל דבר, משוד או שריפה בנאלית ועד כמה דרכים אקזוטיות להפסיד כסף.

זה די ברור שאם החלטתם לפתוח עסק אז צריך לקחת את כל זה בחשבון כדי לא להישרף. רק במקרה זה יובטח ניהול מוכשר של תהליך ניהול העסק שלך. יתר על כן, זה לא משנה באיזה סוג חברה מדובר, ייצור אמוצי, מפעל צעצועים או סתם דוכן סיגריות - עדיין צריך לקחת בחשבון סיכונים, מכיוון שהם קיימים בכל עסק. זה נובע מאופיו ההסתברותי של העולם ולכל אירוע יש גם צד חיובי ושלילי. אותו דבר אפשר לומר על עסקים. כשפותחים עסק חדש, בהחלט אפשרי לקבל גם תוצאה חיובית, במקרה הזה זה רווח, וגם שלילית, כלומר, יש אפשרות להפסדים, ואולי הפסד מוחלט של הכספים שהושקעו. בפתיחת העסק.

לפיכך, אנו יכולים להסיק שכאשר אתה פותח עסק משלך, חשוב מאוד לקחת בחשבון מגוון אפשרויות לפיתוח אירועים ויש להקדיש תשומת לב עיקרית לכיוון השלילי, שכן זה יהיה תלוי בניהול של זה. הצד של העסק האם יהיו סיכויים שמשהו יקרה, או חיובי, או שהם לא יהיו קיימים בכלל.

סיכונים מזוהים (באמצעות שיטות ראיון סיכונים, סיעור מוחות, שיטות דלפי, ניתוח עצי תקלה או שיטות אחרות, או שילוב ביניהם) יש לעבד ולהמחיש על מנת לבצע איתם עבודת הערכה וניהול נוספת. הדרך הוויזואלית, הפשוטה והפופולרית ביותר היא לבנות קלפיםאוֹמטריצות סיכון.

האפשרות הפשוטה ביותר להצגת מידע על סיכונים היא לערוך רשימה של סיכונים בסדר יורד של מאפייני חשיבותם.

עם זאת, חשיבות הסיכון מבחינה ניהולית אינה נקבעת לפי פרמטר אחד, הנובע מאופיו ההסתברותי. ברור שסיכון שאם מתממש גורר הפסדים גדולים, יכול להיחשב מסוכן ודורש ניהול. אבל אם ההסתברות להתרחשות סיכון זה נמוכה ביותר, אז ניתן להזניח אותו. בהתאם, ולהיפך: סיכון עם הפסד פוטנציאלי קטן, אך ממומש לעיתים קרובות מאוד, יוביל בסופו של דבר לנזק כולל משמעותי. לכן, יש לאפיין כל סיכון שזוהה באמצעות שני הפרמטרים העיקריים שלו: הסתברות להתרחשות וכמות הנזק האפשרי.

נעיר כי למרות שההשלכות של מימוש הסיכונים אינן רק כלכליות, אלא גם מוסריות, מוניטין, מלוות באובדן חיים ובריאות וכו', במצבים כלכליים נהוג להתייחס לפיננסיים והחומריים כעיקריים שבהם. . זאת בשל העובדה שבפעילות כלכלית הפסד מסוג זה הוא בעל החשיבות הגדולה ביותר, וכן מכיוון שברוב המקרים יתר ההפסדים יכולים, אם כי במידה מסוימת של מוסכמות, להתבטא במונחים כספיים.

לפיכך, כל סיכון מזוהה, אם יוערך, יאופיין בשני ערכים: ההסתברות להתרחשותו וכמות ההפסדים. ניתן להרכיב רשימת סיכונים על ידי סידור הסיכונים בסדר יורד של אחד הערכים, אולם, מקובל להשתמש בשני האינדיקטורים במקביל לבניית מה שנקרא. מפות סיכונים או מטריצות.

במקרה שלשתי הכמויות - ההסתברות להתרחשות הסיכון והנזק הפוטנציאלי - יש ביטוי כמותי, נוכל לבנות מפת סיכונים.

מפת סיכונים- זהו ייצוג חזותי של סיכונים מזוהים בצורה של נקודות במישור קואורדינטות, כאשר לאורך אחד הצירים (בדרך כלל OY), משורטטות ההסתברויות להתרחשות הסיכון (בחלקים של יחידה או באחוזים), וכן לצד השני (בדרך כלל OX) - נזק ממכירות (ביחידות כספיות).

ניהול סיכוני ייצור בארגון

דוגמה למפת סיכונים ניתן לראות באיור 1.

איור 1 – ייצוג סכמטי של מפת הסיכונים

כפי שניתן לראות באיור, לסיכונים 1 ו-4 יש כמות זהה של נזק פוטנציאלי, אך ההסתברות להתרחשות סיכון 1 גבוהה יותר. לסיכונים 2 ו-5 יש אותה הסתברות להתרחשות, בעוד שהנזק הפוטנציאלי גבוה יותר עבור סיכון 5. ניתן להשוות את צמדי הסיכונים הללו ולומר למי מהם יש רמה גבוהה יותר (אם לוקחים את צמד ההסתברות/הנזק כ רמת הסיכון). עם זאת, עבור סיכונים אחרים השוואה כזו קשה. לפיכך, לסיכון 1 יש פחות נזק מסיכון 5, אך ההסתברות להתרחשותו גבוהה משמעותית.

על מנת לקבוע אם סיכון מקובל או לא, ניתן לשרטט מפת סיכונים מגבלת סבילות לסיכון, או מגבלת קבילות הסיכון(ראה איור 1). זה מייצג עקומה מכיוון שסיכונים עם נזק גבוה אפילו עם סבירות נמוכה עשויים להיחשב בלתי מקובלים, כמו גם סיכונים עם נזק נמוך אך בסבירות גבוהה. היא בנויה על בסיס רעיונות לגבי תיאבון הסיכון של הארגון, ומפרידה בין תחום הסיכונים המקובלים, כלומר אלו שהארגון מקבל ומנהל, לאלו הבלתי מקובלים.

סיכונים בלתי מקובלים הינם סיכונים שאם לא ניתן לנהל אותם באופן שייכנסו בסופו של דבר לתחום הסיכונים המקובלים, הארגון מסרב. בהתאם למדיניות ניהול הסיכונים והאופי הספציפי של הסיכונים, ניתן לנטוש מיד סיכונים בלתי מקובלים, מבלי להבהיר את אפשרויות ניהולם.

כדי לשפר את הבהירות, ניתן לציין סיכונים במפה, בנוסף למספרים, בצבעים שונים בהתאם לסוגם. למפת הסיכונים יש לצרף רשימת סיכונים.

לפיכך, מפת הסיכונים היא תמונה מאוד ויזואלית ודי פשוטה לבנייה של הסיכונים של מיזם או ארגון.

עם זאת, במקרים מסוימים לא ניתן למדוד את ההסתברות והנזק במונחים כמותיים. זה נכון במיוחד לגבי הסתברות. עם זאת, יש צורך בדירוג מסוים של סיכונים לפי הסבירות להתרחשותם. במקרה זה, נעשה שימוש באומדני הסתברות איכותיים, ייחוסים כגון "סביר מאוד", "לא סביר", "לא ייאמן" וכו'. מספר ההדרגות של סולם האיכות יכול להיות כל אחד. הנזק מוערך באופן דומה, למשל כ"גבוה", "בינוני" ו"נמוך". מספר ההדרגות בסולם ההסתברות והנזק יכול להיות שווה או שונה.

על סמך מידע זה, נבנית מטריצת סיכונים - תמונה של סיכונים בצורה של טבלה, כאשר העמודות הן הדרגות של כמות הנזק מיישום סיכונים, והשורות הן הדרגות של ההסתברויות שלהם. יישום. הסיכונים עצמם ממוקמים בתאי הטבלה. לכל תא יש פרשנות מבחינת רמת הסיכון. דוגמה ברורה למטריצת סיכונים מוצגת בטבלה 1.

טבלה 1 - מטריצת הערכת סיכונים (דוגמה)

במטריצת הסיכון ניתן גם לתאר את גבול סבילות הסיכון, אך לעיתים קרובות יותר נהוג לצבוע את תאי הטבלה בצבעים שונים: ירוק - סיכון נמוך, צהוב - סיכון בינוני, אדום - סיכון גבוה (ככל שהצבע האדום רווי יותר , ככל שהסיכון גבוה יותר). גרסה זו של התמונה היא ויזואלית יותר.

כמו כן, ניתן להקצות ערכים מסוימים לתאי הטבלה (ראה טבלה 1), המשקפים את רמת הסיכון. על סמך ערכים אלו ניתן לבצע חישובים, למשל, של סך הסיכון. עם זאת, ערכים אלה הם מותנים, שרירותיים, וכך גם חישובים המבוססים עליהם, והם אינם יכולים להיחשב כמאפיינים סטטיסטיים.

ניתן לקבל הערכות איכותיות של הסתברות ונזק עבור כל סיכון בשתי דרכים.

במקרה הראשון, ניתן לקבוע אותם מתוך אומדנים כמותיים, כלומר, הם מהווים פישוט. לדוגמה, מדיניות ניהול הסיכונים קובעת כי סיכון עם הסתברות מ-0 ל-0.05 הוא נמוך במיוחד, מ-0.05 ל-0.1 הוא נמוך, מ-0.1 עד 0.4 הוא ממוצע, מ-0.4 עד 0.7 – גבוה ומ-0.7 ל-1 – מאוד גָבוֹהַ. לאחר הערכות לגבי הסבירות להתרחשות הסיכונים שזוהו, נוכל להפוך את מפת הסיכונים למטריצה. כך גם לגבי כמות הנזק הפוטנציאלי. במקרה זה, בניית מטריצת סיכונים עשויה להיות, אם כי אולי ויזואלית יותר, דרך פחות אינפורמטיבית להצגת מידע על סיכונים מאשר מפת סיכונים.

עם זאת, לעתים קרובות יותר נבנית מטריצת סיכונים כאשר לא ניתן לקבל הערכות סיכונים כמותיות. לדוגמה, אי אפשר להעריך את ההסתברות להתרחשות סיכונים אם באמצעות שיטות של תורת ההסתברות או על סמך נתונים סטטיסטיים רלוונטיים. במקרים כאלה, ניתן להשתמש בהסתברויות סובייקטיביות כביכול, או הערכות מומחים, או פשוט בתוצאות של עיבוד ראיונות סיכון לגבי התדירות שבה סיכונים מסוימים מתממשים (או יכולים להתממש) לדעת המרואיינים. ברור שבמקרה זה, אומדנים המתקבלים בצורה איכותית ולא כמותית יהיו אמינים יותר. במצבים כאלה, השימוש במטריצת סיכונים הוא לא רק ויזואלי ונוח, אלא גם דרך אמינה למדי (אם ישנה את הכללים לקבלת הערכות איכותיות) להצגת מידע על הסיכונים של מיזם או ארגון.

חשוב לציין כי ה"הסתברות" המשמשת לבניית המטריצה במקרים כאלה היא בדרך כלל לא הסתברות במובן הקלאסי או הסטטיסטי. בספרות באנגלית משתמשים במונח סבירות לציון אותו, שניתן לתרגם כ"סבירות", ובהקשר של סיכונים - כ"אפשרות שהתממשו סיכונים". עם זאת, מתוך הבנה שהסתברות היא מדד לאפשרות של מימוש סיכונים, ניתן לפרש את המילה "הזדמנות" כמאפיין איכותי ולא כמותי.

לפיכך, המפה ומטריצת הסיכונים הן, למעשה, אותה דרך הצגת מידע על סיכונים, הנבדלים זה מזה בסוג הערכת מאפייני הסיכון.

סִפְרוּת

1. Sinyavskaya T.G., Tregubova A.A. ניהול סיכונים כלכליים: תיאוריה, ארגון, שיטות. הדרכה. / האוניברסיטה הכלכלית הממלכתית של רוסטוב (RINH). – רוסטוב-על-דון, 2015. – 161 עמ'.

תאריך פרסום: 28/09/2016

הרצאה 32

תיאור והערכת סיכונים

השלבים הבאים לאחר זיהוי והפקת רשימת סיכונים (הן פרויקטים חדשים וקיימים) הם תיאור והערכת הסיכונים שזוהו.

זיהוי הסיכונים העיקריים של מפעלים באמצעות הדוגמה של PJSC GAZPROM

הטופס הסטנדרטי לתיאור והערכת סיכונים הוא מה שמכונה "גיליון סיכונים" - התוצר הסופי של התיאור וההערכה.

ראשית, מנוסח תיאור קצר של מאפייני המפתח של הסיכון המזוהה. הוא כולל את התנאים והגורמים לסיכון ותיאור איכותי של ההשלכות השליליות שיישומו יגרור. לאחר מכן, מתבצעת הערכת סיכונים: מתבצע תהליך של הערכה איכותית או כמותית של נזק כלכלי כתוצאה מהתרחשות השלכות שליליות.

שיטות ההערכה העיקריות בהן נעשה שימוש הן: הערכת מומחה; סקר מומחים; הערכה מתמטית וסטטיסטית; חוות דעת של יועצים מומחים עצמאיים בתחום זה; גישת תרחיש; סימולציית מונטה קרלו; ניתוח רגישות של מדדי מפתח. הערכה יכולה להיות גם איכותית וגם כמותית.

הערכת סיכונים איכותית. אם הערכה כמותית בלתי אפשרית או אינה הגיונית מסיבות אובייקטיביות, הסיכון מוערך באופן איכותי באמצעות סולמות דירוג שונים. לדוגמה, ניתן להשתמש בסולם הדירוג הבא עבור הפסדים: דירוג מינימום - עד 10 אלף דולר; נמוך - מ-10 אלף דולר ל-100 אלף דולר; בינוני - מ-100 אלף דולר ל-1 מיליון דולר; גבוה - מ-1 מיליון דולר ל-100 מיליון דולר; מקסימום - מעל 100 מיליון דולר.

להערכת הסבירות להתרחשות סיכונים: לא סביר - פחות מפעם ב-5 שנים; סביר - פחות מפעם בשנה, אך לעתים קרובות יותר מפעם בחמש שנים; אפשרי באופן מעשי - פעם בשנה או לעתים קרובות יותר.

הערכה איכותית של הפסדים והסבירות להתרחשות סיכונים מתבצעת על בסיס נתוני מומחים בתחום הסיכון המוערך.

הערכת סיכונים כמותית.כאשר מחליטים על בחירת שיטת הערכת הסיכונים, מנהלים אחראיים לפרויקט ספציפי, ככלל, מתייעצים עם מומחים בתחום מימון תאגידי של החברה.

ההרצאה והתרגילים המעשיים הבאים דנים בתוכן של כל שלב בניהול סיכונים תוך שימוש בדוגמה של ניהול סיכונים הקשורים לפעילויות הייצור (סיכונים תעשייתיים) של חברה.

מבחינת תמיכה מתודולוגית בניהול סיכונים שעומדת בפני ההנהלה במהלך פעילות הייצור שלה, מתפתחים מסמכים הקובעים את הליך הזיהוי, הערכה וניהול הסיכונים. התיעוד כולל גם רשימת משתתפים, אחריותם, סמכויותיהם ואינטראקציות.

כל ההתפתחויות בתחום זה מכוונות להבטיח ניהול סיכונים תעשייתיים בתוך התהליכים העסקיים של המיזם, לרבות הגנת הסביבה, בטיחות תעשייתית והגנת העבודה.

המטרה החשובה ביותר בתחום הבטיחות התעשייתית, הגנת העבודה והסביבה היא זיהוי והערכה של מפגעים וסיכונים תעשייתיים, המסייעים בהפחתת סיכונים תעשייתיים משמעותיים.

כדי להשיג מטרה זו, החברה מתחייבת, בין היתר, להתחייבויות הבאות:

§ לזהות ולהעריך סיכונים וסיכונים תעשייתיים, לגבש אמצעים להפחתת סיכונים תעשייתיים משמעותיים;

§ להבטיח עמידה של פעילויות בתקן הבינלאומי בתחום ניהול הסביבה ISO 14001:2004 ומפרט OHSAS 18001:1999.

כפי שצוין לעיל, כל תהליך ניהול הסיכונים כולל שלושה שלבים עיקריים: זיהוי סיכונים תעשייתיים; תיאור והערכת סיכונים; פיתוח אמצעים לצמצום השפעת הסיכונים (איור 8.1).

איור.8.1. שלבים עיקריים בניהול סיכונים תעשייתיים

סיכונים תעשייתיים מובנים כסיכונים הכרוכים בפעילות שמבצעת החברה, העלולים להשפיע על כוח אדם, רכוש וסביבת הייצור, הסביבה הטבעית וכוח האדם של קבלנים הנמצאים באזור המפגעים התעשייתיים של החברה. אלו הם גם סיכונים הקשורים למוצרים ו/או שירותים שנרכשו שעשויים להיות להם השפעות דומות באזור המפגע התעשייתי הרלוונטי.

ההבדלים בין מפגע תעשייתי לסיכון תעשייתי נובעים מההגדרות הבאות:

§ מפגע תעשייתי הוא מקור או מצב העלול לגרום נזק לבריאות האדם, לרכוש, לסביבת הייצור של החברה, לסביבה הטבעית וכו';

§ סיכון תעשייתי (R=I*P) – מדד לסכנה, המוגדר כמכפלת ההסתברות (תדירות) הסיכון (I) והנזק הפוטנציאלי (ההשלכות) מהסיכון (P) לבריאות האדם, חברה רכוש ו/או הסביבה;

§ סיכון תעשייתי מקובל הוא סיכון המופחת לרמה שהחברה יכולה לסבול, תוך התחשבות בהתחייבויותיה החוקיות ובמדיניות שלה בתחום האקולוגיה, בריאות תעסוקתית ובטיחות;

§ רמה שיורית של סיכון תעשייתי - מאפיין סיכון תעשייתי לאחר יישום שיטות ניהול סיכונים.

הערכת סיכונים תעשייתיים היא תהליך מקיף של הערכת גודל הסיכון התעשייתי וקבלת החלטה לגבי קבילות הסיכון. ניהול סיכונים תעשייתיים הוא אוסף של אמצעים שמטרתם להפחית את רמות הסיכונים התעשייתיים או לשמור על סיכונים ברמות סיכון מקובלות מעשית.

ניהול סיכונים תעשייתיים מובטח על ידי פתרון המשימות העיקריות הבאות:

§ ניתוח ידוע וזיהוי של מפגעים תעשייתיים פוטנציאליים;

§ הערכת סיכונים הקשורים למפגעים תעשייתיים שזוהו;

§ קביעת קבילות הסיכונים וזיהוי סיכונים תעשייתיים משמעותיים (לא מקובלים על החברה);

§ תכנון צעדים להפחתת סיכונים תעשייתיים בלתי קבילים.

תהליך ניהול הסיכונים התעשייתי כולל:

§ אחידות גישות בתהליך זיהוי והערכת סיכונים תעשייתיים;

§ קביעת רמות סיכון מקובלות;

§ תיאום ניהול סיכונים תעשייתיים ממרכז אחד;

§ הפחתה או ביטול הדרגתי של סיכונים תעשייתיים משמעותיים;

§ זיהוי והערכה של סיכונים תעשייתיים במתקנים חדשים שהוזמנו ושוחזרו לפני יישומם - גישה מונעת;

§ חלוקת אחריות לזיהוי, הערכה ותחזוקה של סיכונים תעשייתיים ברמה מקובלת;

§ ניתוח והערכה מחודשת של סיכונים תעשייתיים;

§ מעורבות ושיתוף כוח אדם בתהליך ניהול הסיכונים;

§ ביטוח סיכונים תעשייתיים.

השלבים העיקריים של ניהול סיכונים יידונו בפירוט במהלך השיעורים המעשיים.

סיכונים הנחשבים חשובים לפרויקט, אך אסור לדון בסיכונים המועלים. לאחר מכן, הסיכונים ממוינים לקטגוריות ומצוינים.שיטת דלפיבדומה לסיעור מוחות, אך המשתתפים אינם מכירים אחד את השני. המנחה אוסף תגובות מומחים באמצעות רשימת שאלות כדי להעלות רעיונות לגבי סיכונים בפרויקט. תגובות המומחים מנותחות, מסווגות ומוחזרות למומחים להערות נוספות. קונצנזוס ורשימת סיכונים מתקבלים באמצעות מספר מחזורים של תהליך זה. שיטת דלפי מבטלת לחץ חברתי והפחד ממבוכה בעת הבעת רעיון.

| זיהוי סיכון | ||||||||

|---|---|---|---|---|---|---|---|---|

| № | תַאֲרִיך הִתהַוּוּת לְהִסְתָכֵּן | תַאֲרִיך הַרשָׁמָה לְהִסְתָכֵּן | שֵׁם ותיאור לְהִסְתָכֵּן | יוֹזֵם | גורם ל | השלכות | בעל סיכון | תאריך תפוגה של סיכון |

| . | ||||||||

| . | ||||||||

| שורש הסיבה | מַצָב | תוֹצָאָה | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| חוסר בכוח אדם | ניתן לשלב

|