Paaiškinimai dėl PVM metais. Elektroninis paaiškinimų dėl PVM pateikimo formatas. Kokiomis procedūromis mokesčių administratorius gali prašyti paaiškinimų?

Taip pat skaitykite

Nuo 2017 metų sausio 1 dienos atsakymas į prašymą dėl PVM išaiškinimo turės būti teikiamas tik elektroniniu būdu telekomunikacijų kanalais (TCS). Atsakymas į inspekcijai popierine forma išsiųstą prašymą laikomas nepateiktu. Tai tiesiogiai numatyta 2016-01-05 Federalinio įstatymo Nr. 130-FZ 88 straipsnyje. Už paaiškinimų nepateikimą (ar nesavalaikį pateikimą) numatyta 5000 rublių bauda.

Vykdydama PVM deklaracijų mokestinį auditą, inspekcija gali išsiųsti mokėtojams prašymą patikslinti deklaracijoje nurodytą informaciją.

Nuo 2016 m. sausio 1 d. mokesčių mokėtojai, pateikiantys deklaracijas elektroniniu būdu, privalėjo užtikrinti mokesčių administratoriaus reikalavimų priėmimą (Rusijos Federacijos mokesčių kodekso 5.1 punktas, 23 straipsnis). Jei tai nebus padaryta, negalima atmesti operacijų banko sąskaitose sustabdymo (Rusijos Federacijos mokesčių kodekso 76 straipsnio 3 punktas, 1.1 punktas). Nuo 2017 metų sausio 1 dienos atsakymai į reikalavimus turi būti siunčiami elektroniniu būdu.

Kokie reikalavimai yra aktualūs dabar?

Yra trijų tipų PVM paaiškinimų teikimo reikalavimai, kurių formatą įformina Federalinė mokesčių tarnyba (ty yra sukurtas ir normiškai nustatytas elektroninio dokumento formatas):- pagal valdymo koeficientus;

- dėl neatitikimų su sandorio šalimis;

- apie informaciją, neįtrauktą į pardavimo knygelę ().

Gavęs pretenziją, mokėtojas turi šešias darbo dienas išsiųsti pretenzijos kvitą, tada dar penkias darbo dienas atsakyti į pretenziją (savaitgaliais ir švenčių dienomis neįskaičiuojamas).

Pažiūrėkime atidžiau, ką reikėtų daryti gavus prašymą.

Atskaitos koeficientų paaiškinimas

Jei mokesčių administratorius deklaracijoje apskaičiuoja kontrolės koeficientus ir nustato netikslumų.Kaip greitai tai ateis. Per 1-2 dienas nuo išsiuntimo. Teoriškai prašymą galima gauti per visus tris audito mėnesius, tačiau praktiškai mokesčių administratorius su užduotimi susidoroja per dieną ar dvi po deklaracijų išsiuntimo.

Kokiu formatu jis bus? Kaip pdf failą.

Kokia informacija jame yra? Prašyme paaiškinti kontrolės santykius bus nurodyta ši informacija:

- Atskaitos santykio skaičius (pavyzdžiui, 1,27).

- Pažeidimo suformulavimas (pvz., „išpūsti išskaičiuotinos PVM sumos“).

- Nuoroda į teisės aktų normą (Rusijos Federacijos mokesčių kodekso 171, 172 str.).

- Valdymo koeficientas (190 R.3 str. + 030 ir 040 R.4 eilučių suma + 080 ir 090 R.5 str. + 060 R.6 str. + 090 R.6 str. + 150 R.6 str. = 190 R. 8 straipsnis + [190 str. 1–R. 8 – 005 str. 1–R. 8 str.], jei kairioji lygybės pusė > dešinė).

- Duomenys atsispindi deklaracijoje (1781114,00<=3562595.75).

Paaiškinimai dėl neatitikimų su sandorio šalimis

Kokiu atveju bus paklausa? Duomenys apie pirkėjų ir pardavėjų sąskaitas faktūras automatiškai sutikrinami mokesčių inspekcijos informacinėje sistemoje. Tam tikslui jame yra specialūs algoritmai. Jei derinimo metu sandorio šalis nerandama arba aptinkami duomenų neatitikimai (pvz., PVM), Federalinė mokesčių tarnyba išsiųs įmonei prašymą pateikti neatitikimų paaiškinimus.Kaip greitai tai ateis. Paprastai per 2 savaites nuo deklaracijos išsiuntimo.

Kokiu formatu jis bus? Pdf + xml formatu.

Kokia informacija jame yra? Prašyme paaiškinti neatitikimus pateikiamas sąskaitų faktūrų, kuriose buvo rasta tikslinti neatitikimų, sąrašas bei klaidų kodai. Rasti klaidų kodai gali būti tokie:

- 1 – sandorio šalis neturi sandorio įrašų;

- 2 - sandorių duomenų neatitikimas tarp pirkimo knygos ir pardavimo knygos. Visų pirma, tarp 8 skilties (informacija iš pirkimo knygos) arba 1 priedo prie 8 skilties (informacija iš papildomų pirkinių knygos lapų) ir 9 skilties (informacija iš pardavimo knygos) arba 1 priedo prie 9 skilties (informacija) duomenų. iš papildomų pardavimo knygos lapų) mokesčių mokėtojo deklaracijas;

- 3 - sandorių duomenų neatitikimas tarp mokesčių mokėtojo deklaracijos 10 skilties (išrašytų sąskaitų faktūrų žurnalo informacija) ir 11 skilties (informacija iš gautų sąskaitų faktūrų žurnalo);

- 4 (a, b) - galima klaida a, b stulpeliuose (nurodomas stulpelių, kuriuose buvo padarytos klaidos, skaičius)

Ką įtraukti į atsakymą el. Kad vėliau nekiltų problemų, patartina pateikti paaiškinimą dėl kiekvienos užklausoje nurodytos sąskaitos. O tam, kad suprastum, kokį paaiškinimą duoti, reikia atsinešti originalias sąskaitas, nurodytas reikalavime. Ir patikrinkite duomenis - tolesni veiksmai priklauso nuo patikrinimo rezultatų:

- duomenys pasirodė teisingi. Patvirtinkite, kad duomenys yra teisingi; nepakenktų pridėti sąskaitos faktūros ar originalo nuskaitytą elektroniniu formatu (xml). Nepamirškite į inventorių įtraukti pridedamų dokumentų;

- Sąskaitos faktūros duomenyse (data, numeris, mokesčių mokėtojo kodas, patikros punktas ar kt.) aptikta klaida. Pakeisti atsakyme į prašymą (išskyrus PVM sumą);

- mokesčių sumos klaida. Atnaujintą deklaraciją turėsite pateikti per tam skirtą penkių dienų laikotarpį nuo kvito išsiuntimo.

Į pardavimo knygelę neįtrauktos informacijos paaiškinimas

Nėra oficialiai patvirtintos reagavimo į tokio pobūdžio reikalavimus procedūros. Čia mes teikiame ekspertų patarimus.Kokiu atveju bus paklausa? Prašymas patikslinti į pardavimo knygelę neįtrauktą informaciją mokesčių mokėtojui bus išsiųstas tuo atveju, jei pirkėjas deklaracijoje atspindės sandorius su pardavėju, tačiau pardavėjas to nepadaro savo pardavimo knygoje.

Kaip greitai tai ateis. Teoriškai tokius reikalavimus galima gauti per tuos pačius tris mėnesius nuo patikrinimo, tačiau labiau tikėtina, kad reikalavimas bus gautas per dvi savaites nuo deklaracijos išsiuntimo.

Kokiu formatu jis bus? Pdf failo formatu.

Kokia informacija jame yra?Šis reikalavimas apima pirkėjo, kuris atspindėjo sandorio duomenis, pavadinimą, INN ir KPP, taip pat sąskaitų faktūrų numerius ir datas.

Ką įtraukti į atsakymą el. Duomenys turi patekti į skirtingas atsakymų lenteles, tai nereikalaujama, atsižvelgiant į toliau pateiktas sąlygas.

- Sandoris yra patvirtintas, tai yra, deklaracijoje yra sąskaita faktūra, tačiau jos duomenys skiriasi nuo pirkėjo duomenų. Tada sąskaita faktūra patenka į lentelę, kurioje paaiškinami neatitikimai. Lentelėje pakanka nurodyti sandorio šalies numerį, datą ir TIN, papildomos informacijos nereikia.

- Sandoris nepatvirtintas, tai yra pardavėjas šios sąskaitos pirkėjui neišrašė. Sąskaita yra įtraukta į lentelę, kurioje yra duomenys apie nepatvirtintus sandorius. Lentelėje turi būti nurodyta ši informacija:

- sąskaitos numeris

- sąskaitos data

- Pirkėjo TIN.

- Mokėtojas turi prašyme nurodytą sąskaitą, tačiau pamiršo ją atspindėti pardavimo knygoje. Tokiu atveju sąskaitą faktūrą patariame įtraukti į papildomą pardavimo knygos lapą ir atsiųsti atnaujintą deklaraciją. Tam skiriamos penkios darbo dienos nuo prašymo priėmimo kvito išsiuntimo.

Prašymas paaiškinti kitais pagrindais

Kokiu atveju bus paklausa? Priežastys gali būti bet kokios. Šiuo atveju deklaracijos duomenys turi būti paaiškinti bet kokia forma, tačiau elektronine forma.Kokiu formatu jis bus? Kaip pdf failą.

Ką įtraukti į atsakymą el. Taigi nuo 2017 metų sausio 1 dienos elektroninis paaiškinimų formatas tampa privalomas. Tačiau atitinkamas dokumentas dar nėra galutinai patvirtintas (žr. toliau). Dokumento patvirtinimo tikimybė yra labai didelė. Taigi atsakyme gali būti iš esmės bet koks paaiškinimas, vienas ar keli iš karto. Kitaip tariant, tai gali būti paaiškinimai dėl neatitikimų, kontrolės koeficientų, sandorių, neįtrauktų į pardavimo knygą, taip pat visi kiti paaiškinimai bet kokia forma.

Jei niekas nesikeičia, elektroninio atsakymo formatas šiuo metu reiškia tik neatitikimų paaiškinimą.

Ruošiamasi naujam paaiškinimų formatui

Federalinės mokesčių tarnybos įsakymo projektas dėl naujo paaiškinimų PVM deklaracijai pateikimo elektronine forma formato pateiktas viešam aptarimui (http://regulation.gov.ru/projects#npa=53377). Dokumentas sėkmingai įveikė vadinamojo reguliavimo poveikio vertinimo etapą. Naujasis formatas suteikia:- Galimybė į atsakymą įtraukti valdymo koeficientų paaiškinimus.

- Galimybė į atsakymus įtraukti paaiškinimus dėl sandorių, neįtrauktų į pardavimo knygelę.

- Galimybė į atsakymą įtraukti bet kokius kitus paaiškinimus bet kokia forma.

Nuo 2018 m. sausio 24 d. visos įmonės PVM paaiškinimus Federalinei mokesčių tarnybai turi pateikti tik nauju elektroniniu formatu. Kas pasikeitė ir kaip parengti atsakymą į Federalinės mokesčių tarnybos prašymą paaiškinti PVM 2018 m., Šiame straipsnyje.

- kas pasikeitė PVM paaiškinimų formate nuo 2018 m.

- kas turi reaguoti į reikalavimus;

- ką dabar reikia paaiškinti internetu;

- į kokias deklaracijos klaidas turėtumėte atkreipti dėmesį;

- kaip reaguoti į mokesčių inspekcijos reikalavimą pateikti paaiškinimus dėl PVM elektroninių dokumentų valdymo operatoriaus programoje.

Paaiškinimai dėl PVM elektronine forma nuo 2018 m.: kas pasikeitė

Nuo 2018 m. sausio 24 d. visos įmonės PVM paaiškinimus Federalinei mokesčių tarnybai turi pateikti tik nauju elektroniniu formatu (Rusijos federalinės mokesčių tarnybos 2016 m. gruodžio 16 d. įsakymas Nr. ММВ-7-15/).

Jei atsakysite popieriuje, inspektoriai nepriims dokumento ir įmonei skirs 5 arba 20 tūkstančių rublių baudą (Rusijos Federacijos mokesčių kodekso 129.1 straipsnio 1 punktas).

Kas pateikia PVM paaiškinimus elektroniniu formatu?

Elektroninius paaiškinimus patvirtinta forma siunčia mokesčių mokėtojai, kurie privalo pateikti deklaraciją internetu (Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 punktas). Jeigu įmonė nėra mokesčių mokėtoja arba ataskaitas teikia popieriuje, ji turi teisę teikti elektroninius arba popierinius paaiškinimus.

Jei įmonė išrašė sąskaitą faktūrą naudodama supaprastintą mokesčių sistemą, ji privalo pervesti PVM, tačiau mokesčių mokėtoja netampa. Ir nors įmonė deklaraciją teikia elektroniniu būdu, tačiau turi teisę pateikti paaiškinimus popieriuje.

Formatas galioja nuo 2018 m. sausio 24 d. Todėl jei mokesčių mokėtojas į prašymą atsako šią dieną ar vėliau, paaiškinimus saugiau siųsti patvirtintu formatu. Norėdami tai padaryti, atnaujinkite operatoriaus programą.

Ką reikia paaiškinti ir kas pasikeitė PVM paaiškinimų formatu

Įmonės privalo elektroniniu būdu pateikti paaiškinimus apie reikalavimus, kuriuos mokesčių institucijos taiko Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 dalyje nurodytais pagrindais. Būtent, jei:

- įmonė pateikė pakeitimą, kuriuo sumažino mokėtiną PVM;

- inspektoriai deklaracijoje aptiko klaidų ir prieštaravimų.

Atlikdami PVM auditą, inspektoriai taip pat turi teisę reikalauti paaiškinimų dėl išmokų (Rusijos Federacijos mokesčių kodekso 88 straipsnio 6 punktas). Į šį reikalavimą galima atsakyti popieriuje.

- Įmonė gali patikslinti sandorio šalies patikros tašką: pardavėją, pirkėją ar tarpininką.

- Formatas leidžia išaiškinti klaidas pačiose įmonės ataskaitose. Pavyzdžiui, jei nesutampa deklaracijos 3 ir 8 skilčių atskaitymai.

- Sandoriams, kurių programa nerado tiekėjo deklaracijoje, turi būti užpildyta atskira forma.

Lentelėse parodėme, kodėl inspektoriai siųs reikalavimus ir kaip paaiškinti šias klaidas.

Atsakymai į Federalinės mokesčių tarnybos reikalavimus, jei deklaracijoje yra neatitikimų

Klaidos įmonės deklaracijoje

Neatitikimai atsiranda dėl skirtingų skilčių pildymo taisyklių. Išlaidų rodikliai 1–7 skyriuose suapvalinti iki pilnų rublių, o atskaitymai 8 skiltyje – rubliais ir kapeikomis. Skirtumas dėl apvalinimo

Neatitikimai atsirado dėl skirtingų PVM tarifų. Įmonė avansinį mokestį skaičiavo 18/118 tarifu, nes nežinojo už kokias prekes gavo avansą.

Siunčiamos prekės apmokestinamos taikant 10 proc. Bendrovė deklaravo atskaitytiną avansinį mokestį ta suma, kurią sumokėjo į biudžetą (Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo 2011 m. sausio 25 d. nutarimas Nr. 10120/10)

8 skilties 010 eilutėje įmonė per klaidą užrašė 20 operacijos kodą prekių gabenimui į EAEU šalis (Baltarusiją), teisingas kodas yra 19.

Įmonė yra atleista nuo PVM pagal Rusijos Federacijos mokesčių kodekso 145 straipsnį, tačiau išrašė sąskaitą faktūrą. Per klaidą, vietoj 12 skilties, organizacija mokestį užpildė 9 skiltyje. Mokėtinas mokestis nėra neįvertintas

Jei deklaracijoje klaidų nėra, dubliuokite informaciją iš sąskaitos faktūros. Jei įmonė padarė klaidą, atsakymas į pretenziją priklauso nuo to, ar klaida turėjo įtakos mokesčiams.

Klaida neturi įtakos PVM. Pavyzdžiui, pirkėjas reikalavo iš dalies atskaityti, tačiau prekės savikainą surašė ne visą, o atitinkančią atskaitą. Mokestis paskaičiuotas teisingai. Paaiškinimuose dubliuokite duomenis iš deklaracijos, o žemiau surašykite visą prekės savikainą iš sąskaitos faktūros.

Klaida turi įtakos PVM. Jei pirkėjas išpūtė savikainą ir iš jų apskaičiavo išskaitymą, pateikite atnaujintą deklaraciją. Tada aiškinti neatitikimų nereikia

Pirkėjas . Jei deklaracijoje viskas yra teisinga, atsakydami į prašymą dubliuokite duomenis. Jei yra klaidų, įrašykite teisingas reikšmes paaiškinimų eilutėje. Jei pirkėjas klaidingai deklaravo išskaitą (pavyzdžiui, tiekėjas anuliavo sąskaitą), pateikite paaiškinimą.

Teikėjas . Jei tiekėjas nesurašė dokumento, atsakydamas į prašymą, jis pasirenka, kad sąskaitos nepatvirtina ir užpildo jos numerį, datą, pirkėjo INN/KPP.

Jeigu pats tiekėjas neteisingai užpildė duomenis deklaracijoje, tuomet pateikite paaiškinimą. Užsirašykite sąskaitos faktūros duomenis iš užklausos ir žemiau pateikite teisingas reikšmes. Galite patikslinti numerį, datą, pardavimo kainą, operacijos kodą, INN/KPP, taip pat skyrių, kuriame atsispindi operacija - 9, 9.1, 10.

Jei tiekėjas pamiršo į deklaraciją įtraukti sąskaitą faktūrą, pateikite paaiškinimą. Tada nereikia aiškinti

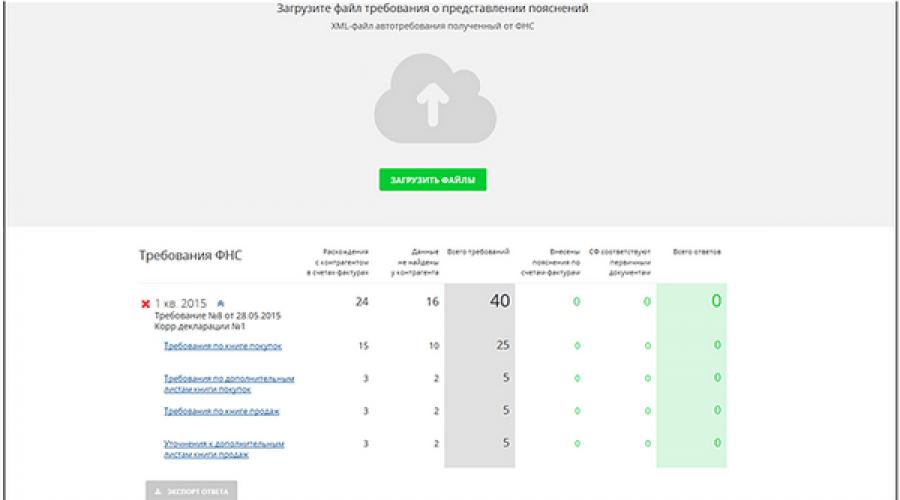

Atsakymas į Federalinės mokesčių tarnybos prašymą pateikti paaiškinimus dėl PVM per programą

Norėdami atsakyti į dokumentų valdymo operatoriaus programų „Check! bendrovės Taxcom ir Kontur. Extern“ įmonė SKB Kontur, naudokite šiuos algoritmus.

Kaip parašyti atsakymą į PVM prašymą naudojant programą „Pasitikrinkite!“.

Norėdami atsakyti į užklausą internetinėje tarnyboje, patikrinkite! Taxcom bendrovė, veiksmų algoritmas yra toks.

1. Atsisiųskite reikalavimą iš apskaitos programos .

Iš buhalterinės programos į kompiuterį atsisiųskite patikrinimo užklausos failą xml formatu. Tada programoje Dockliner:

- eikite į tarnybą „Sutaikymas“;

- pasirinkite skyrių „Federaliniai mokesčių reikalavimai“;

- spustelėkite „Įkelti failus“;

- pasirinkite reikalavimo xml failą.

Palaukite, kol failas bus įkeltas į programą. Tai gali užtrukti iki 15 minučių, priklausomai nuo failo dydžio. Reikalavimo duomenys rodomi lango apačioje.

Programa paskirsto reikalavimus pagal tipus:

- deklaracijų neatitikimai;

- duomenys, kurie nerandami iš sandorio šalies.

Programa taip pat paskirsto neatitikimus tarp deklaracijos skyrių.

Spustelėkite dokumento pavadinimą, kad peržiūrėtumėte išsamią informaciją ir pateiktumėte paaiškinimus

Norėdami rasti konkrečią sandorio šalį, spustelėkite mygtuką su padidinamuoju stiklu. Visus neatitikimus su sandorio šalimi galite peržiūrėti paspaudę ant jos pavadinimo.

- Jei sandorio šalies dokumentuose sąskaitos faktūros informacijos nerasta, bus rodomas įspėjimas: „Sąskaita faktūra nerasta su sandorio šalimi“.

- Prašome peržiūrėti neatitikimus. Jei visi jūsų duomenys yra teisingi, spustelėkite „Patvirtinti informaciją“.

Jei per klaidą paspausite šį mygtuką, veiksmą galite atšaukti.

Jei yra klaidų, spustelėkite „Paaiškinti“.

Stulpelyje „Jūsų paaiškinimai“ įveskite teisingą informaciją. Norėdami pereiti į kitą eilutę, paspauskite Tab arba spustelėkite ją.

Paaiškinimus taip pat galima atšaukti.

Jei reikalavime yra daug neatitikimų, o paaiškinimų reikia tik dėl kelių iš jų, įveskite reikiamus paaiškinimus ir pažymėkite langelį „reikalavimus, kurių paaiškinimai nebuvo pateikti, kaip atitinkančius pirminius dokumentus“ (skilties viršuje). puslapis).

Veiksmą galima atšaukti dar kartą spustelėjus šį elementą.

3. Įkelkite failą siųsti

Kai paaiškinsite visus neatitikimus, grįžkite į puslapį „Federaliniai mokesčių reikalavimai“ naudodami puslapio viršuje esančią nuorodą. Patikrinkite, ar paaiškinti informacijos neatitikimai, ir spustelėkite „Eksportuoti atsakymą“.

Išsaugokite failą savo kompiuteryje. Dabar jį galima pridėti prie atsakymo į Federalinės mokesčių tarnybos prašymą, dokumento kodas - 8888.

Kaip parengti atsakymą į PVM pretenziją naudojant programą „Kontūras“. Išorinis!

1. Pasirinkite reikalavimą, į kurį norite atsakyti

Į kontūrą. Išorinis eikite į meniu „Naujas“ gt; „Reikalavimai“ gt; "Visi reikalavimai":

Sąraše pasirinkite reikalavimą, į kurį norite siųsti atsakymą:

Spustelėkite reikiamą reikalavimą. Atsidarys puslapis su dokumentų srautu. Mygtuko „Įkelti ir siųsti dokumentus“ gali prireikti, jei įmonė į patikrinimą nori siųsti dokumentų kopijas. Tai galima padaryti išsiuntus paaiškinimus. Norėdami paruošti paaiškinimus, spustelėkite mygtuką „Užpildyti atsakymą į užklausą“:

Po to atsidarys atsakymo į užklausą forma.

2. Pasirinkite komentaro tipą

Atsakymo formoje yra 10 skyrių – tiek pat, kiek Federalinės mokesčių tarnybos formatu. Turite pasirinkti skyrius, atitinkančius mokesčių institucijų reikalavimus.

Pirmuosiuose septyniuose skyriuose paaiškinami tiekėjo ir pirkėjo deklaracijos neatitikimai ir galimos klaidos skirtinguose deklaracijos skyriuose. Kontūrų programa. Išorinis konsultantas perkels informaciją iš reikalavimo į reikiamus skyrius.

Paskutinės trys dalys yra naujos. Jie nebuvo rekomenduojamo formato:

- neįvykdyti valdymo koeficientai;

- sąskaitos faktūros neįtrauktos;

- aiškinamąjį raštą.

Pasirinkite skyrių, atsižvelgdami į savo poreikius.

Tiekėjo ir pirkėjo deklaracijų neatitikimai

Jei mokesčių inspekcija įtaria, kad sąskaitose faktūrose yra klaidų, jas reikia paaiškinti. Pasirinkite skyrius su klaidomis iš pirmųjų septynių:

Spustelėjus skyrių, pati programa užpildys informaciją iš reikalavimo:

Patikrinkite sąskaitas faktūras, kurias mokesčių inspekcija įtraukė į prašymą. Tolesni veiksmai priklauso nuo to, ar dokumentuose ir deklaracijoje nėra klaidų.

Klaidų nėra. Nekeiskite informacijos formoje ir netikrinkite teisingos sąskaitos faktūros eilutės. Taip įmonė mokesčių inspekcijai išsiųs informaciją, kad sąskaitoje ir deklaracijoje viskas tvarkoje.

Detalėse yra klaida. Jei sąskaitoje faktūroje viskas teisinga, tačiau pildydama deklaraciją įmonė padarė klaidą, patikslinkite neteisingus duomenis. Norėdami tai padaryti, tiesiog pakeiskite stulpelius su klaidomis

Sąskaitos faktūros deklaracijoje neturi būti. Patikrinkite eilutę su dokumentu, ar norite ištrinti. Tikrintojai gaus informaciją, kad sąskaita faktūra yra perteklinė. Kartu šiuo atveju pateikite pataisą, jei neįvertinote mokėtino mokesčio dydžio.

Tiekėjas paaiškina, kad nėra sąskaitos faktūros. Pagal naują formatą tiekėjas privalo pildyti atskiras lenteles, jeigu mokesčių inspekcija jo deklaracijoje nerado sąskaitos faktūros. Atsakymas priklauso nuo to, ar tiekėjas patvirtina sąskaitą, ar ne.

Tiekėjas padarė klaidą detalėse. Pirmoje lentelėje į užklausos langelius įveskite informaciją iš sąskaitų faktūrų, kuriose patikrinimo metu buvo rasta klaidų. Įveskite teisingas reikšmes langeliuose „Aš turiu“. Galite patikslinti sąskaitos numerį, datą, pardavimo vertę, operacijos kodą, informaciją apie pirkėją ir tarpininką, taip pat skyrių, kuriame atsispindi sandoris - 9, 9.1, 10.

Tiekėjas tokio dokumento nepateikė. 2 lentelėje užpildykite sąskaitos faktūros duomenis, jei dokumento neišrašėte jūs, bet sandorio šalis pareikalavo atskaitymų. Kai tikrintojai gaus paaiškinimą, tai reikš, kad įmonė nepatvirtins sąskaitos.

Įmonė į deklaraciją dokumento neįtraukė. Pateikite paaiškinimą, o ne paaiškinimą.

Deklaracija pažeidė kontrolės koeficientus.Įmonė turi paaiškinti neatitikimus tarp deklaracijos skilčių. Norėdami tai padaryti, užpildykite atskirą formą.

- Pirmame stulpelyje įveskite valdymo koeficiento numerį.

- Antrajame yra trumpas tekstinis paaiškinimas – ne daugiau kaip 1000 simbolių.

Kiti paaiškinimai. Formatas dabar leidžia siųsti bet kokius tekstinius paaiškinimus. Nereikia jų siųsti per neoficialų dokumentų srautą. Tokiu būdu įmonė elektroniniu būdu galės atsakyti į bet kokius PVM deklaracijos patikrinimo reikalavimus. Pavyzdžiui, apie išmokas, neatitikimus su kitomis deklaracijomis ir pan.

Kai įmonė pateikia paaiškinimus dėl kiekvieno reikalavimo klausimo, spustelėkite mygtuką „Tikrinti ir pateikti“.

Programa patikrins formas. Po to spustelėkite mygtuką „Siųsti ataskaitą“, tada „Pasirašyti ir išsiųsti“.

Mokesčių mokėtojai, pateikiantys mokesčių deklaraciją elektronine forma, nuo 2017 m. sausio 24 d. paaiškinimus PVM deklaracijai taip pat turi pateikti tik elektronine forma mokesčių inspekcijos patvirtinta forma. Be to, mokesčių administratorius parengė algoritmą, leidžiantį nustatyti iš mokesčių mokėtojo reikalingų dokumentų kiekį, kai atlieka PVM deklaracijos dokumentų auditą.

Statinio mokestinio patikrinimo metu nustačius mokesčių deklaracijos (apskaičiavimo) klaidų ir (ar) pateiktuose dokumentuose pateiktos informacijos prieštaravimų arba nustačius mokesčių mokėtojo pateiktos informacijos neatitikimus, mokesčių administratoriui turimuose dokumentuose esanti informacija , ir gautas mokestinės kontrolės metu, mokesčių mokėtojas apie tai informuojamas su reikalavimu per penkias dienas pateikti reikiamus paaiškinimus arba per nustatytą terminą atlikti atitinkamus pataisymus. (Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 punktas).

Naujas PVM deklaracijų paaiškinimų formatas

Vienas iš dokumentų prašymo vykdant vykdomą dokumentų auditą atvejų (Rusijos Federacijos mokesčių kodekso 88 straipsnio 8.1 punktas) yra pateiktoje PVM deklaracijoje nustatytas neatitikimas tarp informacijos apie sandorius ir informacijos, esančios kito mokesčių mokėtojo deklaracija. Jeigu įmonė PVM deklaraciją privalo pateikti elektronine forma, tai deklaracijos paaiškinimai taip pat turi būti pateikti elektronine forma, patvirtinta Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. gruodžio 16 d. įsakymu Nr. ММВ- 7-15/682@ (įsigaliojo 2017 m. sausio 24 d.).

Tai reiškia, kad nuo 2017 m. sausio 24 d. „popieriniai“ paaiškinimai mokesčių mokėtojams, teikiantiems ataskaitas elektroniniu būdu, laikomi nepateiktais su visomis iš to išplaukiančiomis pasekmėmis (5 tūkst. rublių bauda - Rusijos Federacijos mokesčių kodekso 129.1 straipsnio 1 punktas, ir jei Pakartotinis pažeidimas bus baudžiamas 20 tūkstančių rublių bauda (Rusijos Federacijos mokesčių kodekso 129.1 straipsnio 2 dalis).

Kas yra elektroninis formatas? Iš esmės tai yra techninių reikalavimų rinkinys siunčiamam failui, kurį turi pateikti atitinkamas elektroninių dokumentų valdymo operatorius.

Darbo audito metu reikalingų dokumentų apimties nustatymo algoritmas

Mokesčių administratorius, atlikdamas dokumentinį auditą, turi teisę pareikalauti iš mokesčių mokėtojo papildomos informacijos ar dokumentų, jeigu deklaruojama grąžintina PVM suma ar prašoma mokestinių lengvatų.

Dažnai audito metu mokesčių institucijos iš mokesčių mokėtojo reikalauja daug dokumentų.

Jeigu tikrinamas asmuo negali per dešimt dienų pateikti prašomų dokumentų, jis per kitą dieną po prašymo pateikti dokumentus gavimo dienos raštu praneša tikrinantiems mokesčių administratoriaus pareigūnams apie dokumentų pateikimo negalėjimą. per nurodytą terminą, nurodant priežastis, kodėl prašomi dokumentai negali būti pateikti per nustatytą terminą, ir laikotarpį, per kurį tikrinamas asmuo gali pateikti prašomus dokumentus (Rusijos Federacijos mokesčių kodekso 93 straipsnio 3 punktas). ).

Bet ką daryti, jei mokesčių administratorius paprašys tūkstančių ar milijonų lapų siekiančių dokumentų kopijų?

Atkreipkime dėmesį, kad mokesčių teisės aktai grindžiami neleistinumu daryti neteisėtą žalą atliekant mokesčių kontrolės priemones (Rusijos Federacijos mokesčių kodekso 35 straipsnis ir Rusijos Federacijos mokesčių kodekso 103 straipsnis).

O jeigu mokesčių administratoriai, vykdydami mokesčių kontrolę, vadovaujasi nepagrįstais ar netinkamais tikslais ir motyvais, mokesčių kontrolė tokiais atvejais iš būtino mokesčių politikos įrankio gali virsti įrankiu slopinti ekonominį savarankiškumą ir iniciatyvą, per didelius verslo laisvės apribojimus. ir nuosavybės teisės, kurios pagal Rusijos Federacijos Konstitucijos 34, 35 ir 55 straipsnius yra nepriimtinos. Mokesčių administratoriaus veiksmai neturi pažeisti kitų asmenų teisių ir laisvių. Šis požiūris suformuluotas Rusijos Federacijos Konstitucinio Teismo 2004 m. liepos 16 d. nutarime Nr. 14-P. Ir aiškus to požymis yra Šiaurės Vakarų apygardos arbitražo teismo 2015-02-06 nutarime Nr.A13-5629/2014 nagrinėtas ginčas, kai, atliekant mokestinį patikrinimą vietoje, kopijos iš banko buvo paprašyta dokumentų (pavedimo (cesijos) su priedais sutartys, papildomos sutartys ir kt.; paskolos gavėjų kreditavimo dokumentacijos; įkeitimo sutartys, garantijos, akredityvų atidarymas ir kt.; paskolos gavėjų finansinės būklės analizės; informacija apie užstato vertinimas, apskaitos ir mokesčių registrai (sąskaitos išrašai), patvirtinantys paskolos išdavimą ir paskolos sumokėjimą, palūkanas, netesybas už suteiktas paskolas ir kt.).

Mokesčių mokėtojas skaičiuoja, kad prašomi dokumentai sudaro daugiau nei 6 260 000 lapų; tokį egzempliorių skaičių galima pagaminti 100 spausdinimo įrenginių per daugiau nei du mėnesius; Norint padaryti tokį kopijų skaičių, reikės 12 520 sijų popieriaus, kurių bendra kaina yra 1 800 000 rublių, taip pat 1 400 000 rublių. eksploatacinių medžiagų (kasečių, ritinėlių, fotobūgno) įsigijimui ir atitinkamoms išlaidoms, susijusioms su visišku ar daliniu kopijavimo aparatų keitimu dėl pagreitėjusio jų nusidėvėjimo, dokumentų kopijų pristatymo iš atskirų banko padalinių išlaidų apmokėjimą ir dvigubą apmokėti darbuotojams, dirbantiems viršvalandžius ir savaitgaliais; prašomų egzempliorių svoris sieks apie 30 tonų, o joms pervežti prireiks 20 „Gazelės“ transporto priemonių.

Tačiau mokesčių inspekcija atsisakė leisti bankui pateikti dokumentus, patvirtinančius, kad į sąnaudų rezervą buvo įtrauktos sumos už galimus nuostolius už paskolas pagal paskolos sutartis dėl lėšų teikimo skolininkams. Ikiteisminis mokesčių inspekcijos sprendimo apskundimas teigiamų rezultatų nedavė.

Siekdamas sėkmingai apskųsti sprendimą atsisakyti teikti dokumentus teisme, bankas atliko šiuos skaičiavimus: mokestinį auditą atliekantys asmenys (keturi asmenys) neturi fizinių galimybių per 2011 m. auditas: keturiems mokesčių inspektoriams išnagrinėti reikiamą dokumentų apimtį prireiks apie 90 mėnesių (jei vienas darbuotojas per valandą perskaitys 100 puslapių, dokumentus bus galima perskaityti per 15 650 valandų (6 260 000: 4: 100), o tai atitinka daugiau nei 1 950 dienų (kiekviena po 8 valandas)).

Teisėjai stojo į mokesčių mokėtojo pusę, pažymėdami, kad mokestinis patikrinimas buvo atliktas banko teritorijoje (Rusijos Federacijos mokesčių kodekso 89 straipsnio 1 punktas). Patikrinimą atliekantys asmenys, susipažinę su patikrinimui pateiktų dokumentų originalais, negalėjo nežinoti banko dokumentų srauto apimties.

Taip pat šie asmenys negalėjo nežinoti iš banko prašomų dokumentų skaičiaus.

Atsižvelgdamas į galimas banko materialines ir laiko sąnaudas dokumentų kopijų darymui, kurių inspektoriai negalėjo nesuprasti, teismas laiko reikalavimus neatitinkančiais mokesčių administratoriaus tikslų ir uždavinių bei pažeidžiančiais mokesčių inspekcijos teises. pareiškėjas (Šiaurės vakarų apygardos arbitražo teismo 2015-06-02 nutartis Nr. A13-5629 /2014).

Vienas iš dažniausių mokesčių administratorių užklausų, atliekamų atliekant dokumentinį mokestinį patikrinimą, yra prašymas pateikti dokumentus dėl lengvatinių sandorių, kurie atsispindi PVM deklaracijos 7 skyriuje „Neapmokestinami sandoriai“.

Priminsime, kad teise pareikalauti dokumentų dėl lengvatinių sandorių mokestinio audito metu mokesčių administratorius gali pasinaudoti tuo atveju, kai taikoma lengvata skirta tik tam tikrai asmenų kategorijai (LR LR Seimo plenumo 14 punktas). Rusijos Federacijos Aukščiausiasis arbitražo teismas 2014 m. gegužės 30 d. Nr. 33, Uralo rajono AS 2015-02-24 nutarimai Nr. A71-6132/2014, 2015-02-17 Nr. A60-21098/ 2014 m., 2014-05-23 Nr. A60-32962/2011, Primorsky teritorijos AS 2015-01-27 sprendimas Nr. A51-30238/2014).

Mokesčių pareigūnai pasiūlė iš mokesčių mokėtojo reikalingų dokumentų apimties nustatymo algoritmą atliekant PVM deklaracijos mokestinį auditą (Rusijos Federacijos federalinės mokesčių tarnybos 2017 m. sausio 26 d. raštas Nr. ED-4-15/ 1281@).

Mokesčių administratorius, atlikdamas dokumentų mokesčių auditą, turi atsižvelgti į šiuos veiksnius:

- UAB „NDS-2“ Rizikos valdymo sistemos priskirtas mokestinės rizikos lygis;

- ankstesnių PVM deklaracijų dokumentų mokesčių audito dėl mokesčių mokėtojų, naudojančių mokesčių lengvatas, teisėtumo rezultatas (Rusijos Federacijos federalinės mokesčių tarnybos 2017 m. sausio 26 d. raštas Nr. ED-4-15/1281@).

Audituojamas mokesčių mokėtojas privalo mokesčių administratoriui pateikti paaiškinimus apie sandorius (kiekvieno sandorio kodo), kuriems taikomos mokesčių lengvatos. Mokesčių mokėtojas turi teisę pateikti Paaiškinimus patvirtinančių dokumentų registro (toliau – Registras) forma, taip pat tipinių sutarčių, kurias mokesčių mokėtojas naudoja vykdydamas atitinkamų kodų sandorius, sąrašą ir formas.

Galiojimą patvirtinančių dokumentų registras

programos ___________________________________

(mokesčių mokėtojo vardas ir pavardė)

mokesčių lengvatos pagal sandorių kodus,

prie Pridėtinės vertės mokesčio deklaracijos

už ___ ketvirtį ____ metų

|

Operacijos kodas |

įskaitant: |

Neapmokestinamųjų sandorių suma pagal neapmokestinamųjų sandorių rūšis (grupes, sritis), atspindėta mokesčių deklaracijoje, rub. |

Sandorio šalies (pirkėjo) pavadinimas |

Mokesčių lengvatų taikymo pagrįstumą patvirtinantys dokumentai |

|||||

|

neapmokestinamojo sandorio rūšis (grupė, kryptis). |

Dokumento tipas (sutartis ir kt.) |

Sandorio suma, rub. |

|||||||

Remdamasi mokesčių mokėtojo pateikta informacija, esančia registre, mokesčių administratorius pareikalaus dokumentų, patvirtinančių mokesčių lengvatų taikymo pagrįstumą (Rusijos Federacijos mokesčių kodekso 93 straipsnis).

Reikalingų dokumentų kiekis kiekvienam sandorio kodui nustatomas pagal algoritmą, pateiktą mokesčių inspekcijos laiško priede Nr. Reikalingų dokumentų skaičius priklauso nuo mokesčių mokėtojui pagal RMS ASK „PVM-2“ priskirto mokestinės rizikos lygio.

Pavyzdžiui, esant didelei mokesčių rizikai, iš mokesčių mokėtojo reikalaujamų dokumentų apimtis, suskirstyta pagal sandorių kodus, kiekvienam sandorio kodui yra privaloma 40 proc.

Tuo pačiu metu ne mažiau kaip 50% reikalaujamų dokumentų apimties turi patvirtinti didžiausias sandorių, kuriems taikomos mokesčių lengvatos, sumas.

Atkreipkite dėmesį, kad mokesčių mokėtojai neprivalo pildyti aukščiau esančio registro.

Tačiau jei įmonė nepateiks Registro rekomenduojama forma, mokesčių administratorius negalės įgyvendinti Rusijos Federacijos federalinės mokesčių tarnybos laiške siūlomo algoritmo. Tai reiškia, kad mokesčių mokėtojui nepateikus Registro arba jei Registras nebus pateiktas rekomenduojama forma, dokumentų bus prašoma netaikant rizika pagrįsto metodo (t. y. nuolat).

Todėl įmonėms, ne kartą pateikusioms „lengvatinius“ dokumentus atliekant mokestinius patikrinimus ir turinčioms žemą mokestinės rizikos lygį, prasminga rengti mokesčių administratorių rekomenduojamą Registrą. Iš tiesų, šiuo atveju, atliekant dokumentų auditą, mokesčių inspekcijai reikės pateikti mažiau dokumentų.

Atlikdama PVM deklaracijos dokumentų auditą, Federalinė mokesčių tarnyba turi teisę reikalauti iš mokesčių mokėtojo paaiškinimo dėl dokumente nurodytų duomenų. Šiame straipsnyje mes kalbėsime apie tai, kaip teisingai surašyti paaiškinimą mokesčių inspekcijai dėl PVM ir pateikti jį Federalinei mokesčių tarnybai, taip pat analizuosime įprastas klaidas ir atsakysime į klausimus šia tema.

Kada Federalinė mokesčių tarnyba gali prašyti paaiškinimo dėl PVM?

Sąlygos, kuriomis Federalinė mokesčių tarnyba turi teisę prašyti mokėtojo paaiškinimo dėl PVM deklaracijos, yra įtvirtintos galiojančiuose teisės aktuose. Norminiai dokumentai taip pat reglamentuoja atsakymo į prašymą pateikimo tvarką, laiką ir formą.

Teisės aktai šia tema

Žemiau esančioje lentelėje pateikiami norminiai dokumentai, nustatantys užklausų siuntimo ir atsakymo į jas taisykles.

| Nr. | Reguliavimo dokumentas | apibūdinimas |

| 1 | Mokesčių kodeksas (3 punktas, 88 straipsnis) | Federalinės mokesčių tarnybos darbuotojų teisė reikalauti iš mokėtojo paaiškinimo dėl PVM yra įtvirtinta Mokesčių kodekso nuostatose. Remiantis dokumentu, mokesčių administratorius gali siųsti prašymą paaiškinti, jei deklaracijos dokumento audito metu nustatomi neatitikimai ir prieštaravimai. |

| 2 | Federalinės mokesčių tarnybos įsakymas Nr. ММВ-7-2/189, 2015-08-05 | Dokumente patvirtinama forma, kuria mokesčių administratorius siunčia prašymą mokesčių mokėtojui. Pagal įsakymą Federalinė mokesčių tarnyba prašymą siunčia elektroniniu būdu telekomunikacijų tinklais. |

| 3 | Federalinės mokesčių tarnybos įsakymas Nr. ММВ-7-2/149, 2015-04-15 | Remiantis įsakymu, Federalinė mokesčių tarnyba gali išsiųsti užklausą atlikdama auditą iš karto, kai nustato neatitikimus / prieštaravimus. |

| 4 | FZ-130, 2017-05-01 | Federalinis įstatymas nustato reikalavimus dėl paaiškinimų formos. Nuo 01-01-17 atsakymas į prašymą turi būti pateiktas tik elektronine forma. |

| 5 | Federalinės mokesčių tarnybos raštas Nr. ED-4-15/5752, 2015-07-04 | Laiške Federalinė mokesčių tarnyba patvirtina elektroninį paaiškinimų formatą šiomis temomis:

|

Pagrindinės priežastys, dėl kurių prašoma paaiškinti

Kaip matome, mokesčių administratorius turi teisę prašyti paaiškinimų tik konkrečiais atvejais – nustačius deklaracijoje nurodytos informacijos neatitikimus, klaidas, netikslumus. Praktiškai mokesčių institucijos prašo paaiškinimų šiais atvejais:

- Skaičiuojant deklaracijoje nurodytas mokesčių sumas, nustatytos aritmetinės klaidos.

Jei deklaracijoje neteisingai nurodytos pajamų, išlaidų ir mokėtinų mokesčių sumos, o klaida padaryta dėl aritmetinių skaičiavimų, Federalinė mokesčių tarnyba turi teisę reikalauti paaiškinimų nustatyta tvarka. Taip pat skaitykite straipsnį: → "". - Nustatyti neatitikimai tarp deklaracijoje nurodytų rodiklių ir patvirtinamuosiuose dokumentuose nurodytų sumų.

Kita dažna prašymų priežastis – deklaracijos duomenų ir patvirtinančių dokumentų neatitikimai. Dalis informacijos neįtraukta į pirkimo/pardavimo knygelę, deklaracijoje nurodyta sandorio suma yra neįvertinta lyginant su sąskaita faktūra – visi šie faktai yra pagrindas prašyti paaiškinimo. - Nustatyti neatitikimai dėl kryžminio patikrinimo fakto.

Jei palyginus mokesčių mokėtojo ir sandorio šalių deklaracijas, taip pat patikrinus patvirtinamuosius dokumentus, nustatomi neatitikimai, Federalinė mokesčių tarnyba turi teisę reikalauti paaiškinimų nustatyta tvarka. - Mokėtojas pateikė atnaujintą deklaraciją, kurioje mokesčio suma buvo sumažinta lyginant su iš pradžių pateiktais dokumentais. Mokesčių mokėtojas turi teisę prašyti paaiškinti apskaičiavimą ir dokumentus, kurių pagrindu mokėtojas sumažino mokestinių prievolių dydį.

Be PVM deklaracijos patikslinimų, mokesčių administratoriai dažnai pateikia prašymus patikslinti pajamų deklaracijoje nurodytus duomenis.

Kaip ir PVM atveju, jei pateikiamas „paaiškinimas“ sumažinant mokesčio sumą, Federalinė mokesčių tarnyba turi teisę prašyti paaiškinimų ir dokumentų. Be to, Federalinės mokesčių tarnybos institucijos prašo pagrįsti „nepelningos“ deklaracijos pateikimą. Teisybės dėlei atkreipiame dėmesį: jei pateikėte „paaiškinimą“ su mokesčių sumažinimu arba deklaraciją su nuostoliais, Federalinė mokesčių tarnyba paprašys jūsų paaiškinimo beveik 100% atvejų. Federalinės mokesčių tarnybos veiksmai tokiose situacijose yra tiesiog paaiškinami.

Pirma, deklaracijoje nurodyti nuostoliai gali būti fiktyvūs, siekiant sumažinti mokestines prievoles. Todėl fiskalinė tarnyba turi pagrindą reikalauti pajamas ir išlaidas patvirtinančių dokumentų, taip pat reikalauti raštiško mokėtojo pasiaiškinimo. Kalbant apie „paaiškinimą“, mažinantį mokestį, mokesčių administratoriai šioje situacijoje taip pat turi teisę gauti rašytinius pagrindimus ir dokumentus.

1 veiksmas. Federalinės mokesčių tarnybos prašymo priėmimas

Pirmasis paaiškinimo parengimo ir siuntimo procedūros žingsnis yra gauti prašymą iš Federalinės mokesčių tarnybos. Remiantis norminiais dokumentais, mokesčių administratorius prašymus siunčia elektroniniu būdu telekomunikacijų kanalais. Tai, kad prašymas buvo priimtas, patvirtina kvitas, kurį mokesčių mokėtojas išsiunčia atsakydamas į Federalinės mokesčių tarnybos prašymą.

Būkite atsargūs: Jūs turite priimti užklausą ir išsiųsti kvitą ne vėliau kaip per 6 darbo dienas nuo gavimo dienos. Tai yra, jei užklausą gavote 07/17/17 (pirmadienį), turite jį priimti ir atsiųsti atsakymo kvitą ne vėliau kaip kitą pirmadienį (07/24/17). Vėlavimo atveju Federalinė mokesčių tarnyba turi visas priežastis užblokuoti organizacijos banko sąskaitas ir uždrausti bet kokia forma pervesti lėšas.

2 veiksmas. Paaiškinkite klaidos kodą

Pagal galiojančius teisės aktus Federalinės mokesčių tarnybos užklausa siunčiama mokesčių mokėtojui, nurodant nustatytos klaidos kodą. Kodas priskiriamas pagal šią klasifikaciją:

- Jei nustatote neatitikimų su sandorio šalimis, įveskite klaidos kodą „1“. Panaši klasifikacija taikoma klaidoms tais atvejais, kai:

- sandorio šalis deklaracijoje nenurodė jūsų nurodyto įrašo;

- partneris pateikė „nulinę“ deklaraciją, o jūs pateikėte duomenis apie sandorių su sandorio šalimi buvimą;

- Tiekėjas/pirkėjas deklaracijos nepateikė, todėl duomenų palyginimo galimybės nėra.

- Deklaracijos 2 ir 3 skilčių neatitikimai klasifikuojami kodu „2“.

- Jei Federalinė mokesčių tarnyba nustato deklaracijos 10 ir 11 skyriuose nurodytų duomenų neatitikimą, mokėtojui bus išsiųstas prašymas su kodu „3“. Paprastai klaidos su kodu „3“ yra susijusios su tarpinių operacijų atspindžiu.

- Jei Federalinė mokesčių tarnyba nustatė kitą klaidą, kuriai netaikoma aukščiau nurodyta klasifikacija, užklausa bus išsiųsta su kodu „4“. Tokiu atveju skliausteliuose bus nurodytas eilutės, kurioje buvo aptiktas neatitikimas, numeris.

3 žingsnis. Su reikalavimu susijusių dokumentų ir skaičiavimų studijavimas.

Priėmę užklausą ir išsiuntę kvitą, išstudijuokite užklausos tekstą, tada pradėkite analizuoti dokumentus ir skaičiavimus, dėl kurių atsirado klaidų ir neatitikimų. Priklausomai nuo prašymo teksto ir nurodyto kodo, galimi šie mokesčių mokėtojo veiksmai:

- Jei Federalinė mokesčių tarnyba nustatė aritmetinių klaidų nustatydama mokesčio sumą, norint patvirtinti klaidą, būtina atlikti papildomą sumų perskaičiavimą.

- Tarkime, mokesčių institucijos nustatė neatitikimus su sandorio šalimis. Tokiu atveju pirmiausia reikės prašyti sutikrinimo ataskaitos, kurios duomenis reikia palyginti su pirminiais kitos sandorio šalies išduotais ir iš jos gautais dokumentais. Sutikrinimo pagrindu galite nustatyti arba savo klaidas, arba aptikti partnerio netikslumus (sąskaita išrašyta neteisingai, apskaitoje nurodytos operacijos suma neatitinka pirminių dokumentų ir pan.).

- Vienas iš dažniausiai pasitaikančių prašymo pagrindų – deklaracijos duomenų (informacijos iš pirkimo knygos ir pardavimo knygos) neatitikimas. Norėdami išsiaiškinti neatitikimų priežastis, turėsite peržiūrėti pirminę dokumentaciją ir patikrinti įvestų duomenų teisingumą. Neatitikimų priežastis gali būti neteisingai įrašyta suma dokumente (sąskaitoje esanti suma neatitinka deklaracijoje nurodytų duomenų) arba informacijos apie bet kokią operaciją trūkumas (sąskaitos faktūros duomenys deklaracijoje neįtraukti) .

4 žingsnis. Atsakymo į reikalavimą sudarymas.

Nustačius klaidos priežastį, bet kokia forma parašykite atsakymą į užklausą, nurodydami reikiamus duomenis (Federalinės mokesčių tarnybos duomenis, mokėtojo pavadinimą ir adresą). Aiškinamajame tekste pateikite aiškų ir glaustą atsakymą dėl neatitikimų priežasčių. Paaiškinime nurodytus faktus pagrįsti dokumentais (tekste patartina nurodyti sąskaitų, sutikrinimo ataskaitų ir kt. numerius).

Žemiau pateikiamas užbaigto paaiškinimo pavyzdys.

Rusijos Federacijos federalinės mokesčių tarnybos viršininkui Nr.34

Tula Sviridov S.D.

iš Carnival LLC

TIN 8574123654

Pavarų dėžė 412536874

Juridinis adresas:

Tula, g. Sadovaya, 4

sąskaitos numeris 741368451284125

Stolichny banke

c/s 854168451284133

BIC 884411856.

Nuorod. Nr.18-5 nuo 07.17.17

prie įėjimo Nr.74/5-15 nuo 07/12/17

ATSAKYMAS Į PAklausą

apie paaiškinimų teikimą

Atsakydama į prašymą paaiškinti II ketvirčio PVM deklaraciją. 2017 m. skelbiame:

nustatytas 124 330 rublių neatitikimas atsirado dėl ne veiklos pajamų, kurias Carnival LLC gavo II ketvirtį. 2017 m., įskaitant:

- 000 rub. – pradelstos mokėtinos sumos su PVM;

- 330 rub. – palūkanos už suteiktas paskolas.

Ne veiklos pajamų suma (124 330 RUB) atsispindi II ketvirčio pelno mokesčio deklaracijoje. 2017 m. (02 lapo 1 priedas, 100 eilutė). Pagal PMĮ (149 str. 3 d., 146 str. 1 d.) apskaičiuojant PVM bazę į šią sumą neatsižvelgiama, todėl PVM deklaracijoje suma neatsispindi.

„Carnival LLC“ generalinis direktorius __________________ Serpukhov D.K.

5 veiksmas. Paaiškinimo pateikimas Federalinei mokesčių tarnybai.

Surašius paaiškinimą, atsakymas turi būti pateiktas Federalinei mokesčių tarnybai. Pasikeitus teisės aktams, nuo 01-01-17 atsakymas į prašymą perduodamas tik elektroniniu būdu telekomunikacijų tinklais. Tai yra, jei užklausą gavote po 01-01-17, tuomet atsakymą į jį galite pateikti tik elektroniniu formatu per specialų ryšių operatorių. Paaiškinimą turite išsiųsti ne vėliau kaip per 5 dienas nuo jo kvito išsiuntimo dienos.

Atsakomybė už paaiškinimo nepateikimą

Teisės aktų pakeitimai palietė ne tik paaiškinimų teikimo formą dėl dokumentų audito metu nustatytų neatitikimų, bet ir numatytai atsakomybei už atsakymo teikimo tvarkos pažeidimą. Taigi, jei pažeidėte atsakymo pateikimo terminą (5 dienos nuo kvito išsiuntimo), tokiu atveju numatyta 5000 rublių bauda. Jei per metus procedūra vėl pažeidžiama, baudos dydis padidėja iki 20 000 rublių.

Bauda bus skirta tiek uždelsus pateikti pasiaiškinimą, tiek susidarius situacijai, kai atsakymas iš viso nebus pateiktas.

Dažnos klaidos rengiant

Žemiau apžvelgsime dažniausiai daromas klaidas rengiant paaiškinimą dėl PVM deklaracijos.

Klaida #1. Atsakymas pateikiamas popieriuje.

Prieš įsigaliojant teisės aktų pakeitimams, tai yra iki 01-01-17, mokėtojas galėjo pasirinkti atsakymo į prašymą pateikimo formą – elektroninę ar popierinę. Po 01/01/17 Federalinė mokesčių tarnyba priima tik elektroninius atsakymus, popieriuje pateikti paaiškinimai laikomi negaliojančiais.

Klaida #2. Atsakymo pateikimo terminas baigiasi praėjus 5 dienoms nuo Federalinės mokesčių tarnybos išsiuntimo.

Atsakymo termino pranešimo taškas yra prašymo priėmimo diena (kvito išsiuntimo diena). Tai yra, nuo to momento, kai Federalinė mokesčių tarnyba išsiųs prašymą, mokėtojui suteikiama ne daugiau kaip 11 darbo dienų jį priimti, taip pat parengti ir išsiųsti atsakymą: 6 dienos - prašymo priėmimas plius 5 dienos - siunčiant paaiškinimą.

Klaida #3. Federalinė mokesčių tarnyba išsiunčia prašymus per 30 dienų nuo deklaracijos pateikimo dienos.

Rubrika „Klausimas ir atsakymas“

Klausimas Nr.1.„Satellite LLC“ gavo prašymą paaiškinti klaidas, dėl kurių buvo sumažinta PVM mokesčio bazė. „Satellite“ atlikus dokumentų sutikrinimą ir perskaičiavimus, pasitvirtino klaida, tai yra, įmonė tikrai neįvertino mokėtino mokesčio dydžio. Kaip „Satellite“ reikia pakoreguoti mokesčio sumą? Kaip parašyti teisingą atsakymą į reikalavimą?

Tokiu atveju „Satellite“ turi pateikti atnaujintą mokesčių deklaraciją, nurodydama teisingą mokėtino mokesčio sumą. Dėl prašymo paaiškinti nereikia. „Paaiškinimo“ pateikimo terminas – 5 dienos nuo prašymo priėmimo kvito išsiuntimo dienos.

Klausimas Nr.2. Federalinės mokesčių tarnybos patikrinimo metu buvo nustatyti neatitikimai tarp Kurs LLC deklaracijos duomenų ir sandorio šalies pateiktos informacijos. 07/12/17 „Kursams“ išsiųstas reikalavimas. Kurso buhalterei tiriant dokumentus paaiškėjo, kad sandorio šalies deklaracijoje nurodyta sąskaita faktiškai išrašyta ne Kurso (sandorio nėra). Kaip Kurso buhalteris gali teisingai reaguoti į reikalavimą?

Nepatvirtinto sandorio faktas turi atsispindėti lentelėje, kurios forma buvo patvirtinta Federalinės mokesčių tarnybos įsakymu (MMV-7-2/189, 2015-08-05). Lentelėje turi būti nurodyta nepatvirtintos operacijos suma, sandorio šalies duomenys (TIN), data ir sąskaitos numeris.

Kas nuo 2017 metų pasikeitė PVM deklaracijos paaiškinimų teikimo mokesčių inspekcijai tvarkoje? Kaip dabar galiu pateikti paaiškinimus atliekant dokumentų auditą? Ar dabar reikia paaiškinimus siųsti elektroniniu būdu? Šiame straipsnyje rasite atsakymus į šiuos ir kitus klausimus bei pavyzdinį paaiškinimą.

Paprašius paaiškinti

Gavusi PVM deklaraciją, mokesčių inspekcija gali su ja susitapatinti (Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 punktas):

- klaidos;

- prieštaravimai dokumentams;

- neatitikimų mokesčių inspekcijos turimai informacijai.

Esant tokiai situacijai, mokesčių inspekcija turi teisę prašyti PVM deklaraciją pateikusios organizacijos ar individualaus verslininko paaiškinimų. Šiais tikslais mokesčių institucijos išsiunčia prašymą dėl paaiškinimo (Rusijos federalinės mokesčių tarnybos 2015 m. gegužės 8 d. įsakymo Nr. ММВ-7-2/189 priedas Nr. 1).

Kaip pateikti paaiškinimus: nuoseklios instrukcijos 2017 m

Tarkime, kad 2017 m. gavote mokesčių institucijų prašymą pateikti paaiškinimus dėl PVM deklaracijos. Tarkime, kad mokesčių administratorius deklaracijoje aptiko tam tikrų prieštaravimų. Kaip elgtis? Mes paaiškinsime instrukcijose ir pateiksime paaiškinimo pavyzdį.

1 veiksmas. Pateikite pretenzijos kvitą

Pirmiausia išsiųskite mokesčių inspekcijai elektroninį prašymo pateikti paaiškinimus kvitą (Rusijos federalinės mokesčių tarnybos 2015 m. balandžio 15 d. įsakymo Nr. ММВ-7-2/149 priedo 14 punktas).

Pateikite kvitą per šešias darbo dienas nuo prašymo išsiuntimo dienos (Rusijos Federacijos mokesčių kodekso 5.1 punktas, 23 straipsnis, 6 punktas, 6.1 straipsnis). Jei kvitas per nurodytą laikotarpį nepateikiamas, per 10 darbo dienų nuo šešių dienų termino pabaigos mokesčių administratorius turės teisę blokuoti banko sąskaitas, taip pat elektroninių pinigų pervedimus (straipsnio 6 punktas). Rusijos Federacijos mokesčių kodekso 6.1 punktas, 23 straipsnio 5.1 punktas, 2 punktas 3 punktas, 2 punktas, 11 punktas, 76 straipsnis).

2 žingsnis. Išspręskite nustatytus prieštaravimus

Išsiaiškinti, kurios iš deklaracijoje nurodytų operacijų patikrinimo metu rasta prieštaravimų (neatitikimų). Prie gauto prašymo turi būti pridėtas tokių operacijų sąrašas (Rusijos federalinės mokesčių tarnybos 2015 m. lapkričio 6 d. rašto Nr. ED-4-15/19395 priedas). Kiekvienam šio sąrašo įrašui mokesčių inspekcija nurodo vieną iš keturių galimų klaidų kodų, kurių iššifravimas pateiktas 2015 m. lapkričio 6 d. Rusijos federalinės mokesčių tarnybos laiško Nr. ED-4- priede. 15/19395.

3 veiksmas: dar kartą patikrinkite PVM deklaraciją

Dar kartą patikrinkite, ar teisingai užpildyta PVM deklaracija, ar nėra nustatytų neatitikimų. Taigi, visų pirma, gali tekti suderinti deklaracijų įrašus su sąskaitomis faktūromis. Be to, atkreipkite dėmesį į tai, kad būtų teisingai užpildyti įrašų, kuriems nustatyti neatitikimai, rekvizitai: datos, skaičiai, sumos, teisingai apskaičiuota PVM suma, priklausanti nuo mokesčio tarifo ir pirkimo (pardavimo) savikaina.

4 veiksmas. Pateikite paaiškinimus arba atnaujintą deklaraciją

Dar kartą patikrinę PVM deklaraciją, turite dvi tolesnių veiksmų galimybes, būtent:

- pateikti Federalinei mokesčių tarnybai atnaujintą mokesčių deklaraciją su teisinga informacija (jei nustatomos klaidos ir dėl to mokėtina PVM suma yra per maža);

- pateikti paaiškinimus Federalinei mokesčių tarnybai (jei nustatytos klaidos ar prieštaravimai neturėjo įtakos PVM sumai arba, jūsų nuomone, klaidų iš viso nebuvo).

Paaiškinimai arba atnaujinta PVM deklaracija mokesčių inspekcijai turi būti pateikti per penkias darbo dienas nuo prašymo gavimo dienos.

Nuo 2017 m. paaiškinimai yra tik elektronine forma

Nuo 2017 m. paaiškinimus dėl PVM deklaracijos galima teikti tik elektronine forma telekomunikacijų kanalais per elektroninių dokumentų valdymo operatorių. Teikiant paaiškinimus popieriuje, tokie paaiškinimai nelaikomi pateiktais nuo 2017 m. Tai yra, paaiškinimų pateikimas „popieriuje“ visiškai praranda prasmę. Tai numato Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 dalies nauja 4 dalis.

Atkreipkite dėmesį, kad iki 2017 m. Rusijos federalinė mokesčių tarnyba manė, kad paaiškinimus dėl PVM deklaracijos galima pateikti laisva forma popieriuje arba formalizuota forma telekomunikacijų kanalais per elektroninių dokumentų valdymo operatorių (Federalinės mokesčių tarnybos rašto priedas). Rusijos Federacijos 2015 m. lapkričio 6 d. Nr. ED-4 -15/19395). Nuo 2017 m. „popierinis“ variantas visiškai panaikintas.

Paaiškinimų, kurie bus skirti paaiškinimams perduoti 2017 metais, formatas patvirtintas Federalinės mokesčių tarnybos 2016-12-16 įsakymu Nr.ММВ-7-15/682. (Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 dalies 4 dalis). Teisingumo ministerija įsakymą įregistravo sausio 13 d. Jis įsigaliojo po 10 dienų – 2017 m. sausio 24 d. Šiuo atžvilgiu, kuriant paaiškinimus naudojant šį formatą, gali būti tam tikrų ypatumų. Tačiau apskritai PVM deklaracijos paaiškinimų pavyzdys, kurį 2017 m. gali tekti pateikti Federalinei mokesčių tarnybai, gali atrodyti taip:

Nauja bauda nuo 2017 m

Jei, atlikdama PVM deklaracijos dokumentų auditą, mokesčių administratorius paprašė paaiškinimų (Rusijos Federacijos mokesčių kodekso 88 straipsnio 3 punktas), jie turi būti pateikti per penkias dienas. Tačiau anksčiau mokesčių teisės aktai nenumatė jokios atsakomybės už reikalavimo pateikti paaiškinimus nevykdymą. O kai kurie mokesčių mokėtojai tiesiog ignoravo mokesčių inspektorių prašymus.

Nuo 2017 metų sausio 1 dienos situacija keisis. Už paaiškinimų nepateikimą (nelaiku nepateikus) buvo įvesta 5000 rublių bauda, o už pakartotinį pažeidimą per kalendorinius metus - 20 000 rublių. Tai numato nauja Rusijos Federacijos mokesčių kodekso 129.1 straipsnio redakcija, kuri buvo įvesta 2016 m. gegužės 1 d. federalinio įstatymo Nr. 130-FZ 1 straipsnio 13 dalimi.