Bendrovės finansiniai rezultatai. Įmonės finansiniai rezultatai

Finansiniai rezultatai ekonominė veikla Organizacijos. \\ T

Kursų darbas dėl disciplinos "Finansų ir kreditų"

2.3 . Įmonių finansinių rezultatų nustatymas. Pagrindiniai ekonominės analizės rodikliai ............... ... ........................... .................................................. ............ ....... 9

2.4 . Įmonės finansinės ataskaitos ............................................. ......... .. ........... 11

2.4.1. Elementai ir valiuta finansinės ataskaitos Tarptautiniuose standartuose ... ...... 11

2.4.2. Finansinė analizė tarptautiniuose standartuose .......................................... .12

3.1. Kapitalo augimo šaltiniai .............................................. ........................................ ..

3.2.1. Apskaitos politikos turinys .............................................. ..................................17.

3.2.2 . Medžiagų išteklių vertinimo metodas ............................................. ......................... 17.

3.2.3. Metodai kaupiamos mažos vertės ir didelės spartos elementų nusidėvėjimo ..... 18

3.2.4. Ilgalaikio turto remonto išlaidų apskaita ......................................... ....... .. ... 20

3.2.5. Sąnaudų grupavimo ir įtraukimo į realizuotų produktų sąnaudų, produktų ................................... .................................................. .................................................. ..........................

3.2.6 . Pajamų nustatymo iš prekių, produktų, darbų, paslaugų, mokesčių tikslais pardavimo metodai ................................ .................................................. ........... 22.

4. Įmonių finansinės ir ekonominės veiklos rezultatų kontrolė ..................... ... 24

4.1. Įmonių rezultatų stebėsenos tikslai .......................................... ...... .24.

4.2 . Įmonių rezultatų stebėsenos tikslai .......................................... ..... 24.

4.3. Įmonės kontrolės modelis įmonės rezultatų .................................... ... .. .....25.

4.4 . Bendroji įmonės veiklos rezultatų stebėsenos sistema .................. ... ... 27

4.4.1 . Kontrolės rodiklių ir kiekių nustatymas .................................... ....27

4.4.2. Nukrypimų nustatymas ............................................... ....................................... .. ... .28

4.4.3. Nukrypimų analizė ............................................... ................................................ .. 30.

5. Vertinimas finansinių rezultatų įmonės (dėl urefelenergoproekt CJSC) ................................ .................................................. ...................... ..

5.1. Įmonės finansinės veiklos dinamika ir struktūra bei pelno analizė pagal veiksnius .................................. .................................................. ............................. .. ......... ... 31.

5.2. Gamybos, pelno ir sąnaudų optimizavimas sistemoje

tiesioginis kosting ............................................... .................................................. ................ .. ... 35

6. Išvada ............................................... .................................................. .. ... ... ..47

7. Naudojamų nuorodų sąrašas ............................................ ......................... .......................................................................................................................................

1. Įvadas

Rinkos ekonomikoje, pramonės, investicijų ir finansinės veiklos veiksmingumas išreiškiamas finansinių rezultatų.

Rinkos sąlygomis kiekvienas rinkos subjektas veikia kaip atskiras prekių gamintojas, kuris yra ekonomiškai ar teisiškai nepriklausomas. Ekonominis subjektas nepriklausomai pasirenka verslo apimtį, sudaro prekių asortimentą, nustato išlaidas, sudaro kainas, atsižvelgia į pajamas iš pardavimo, todėl atskleidžia pelną ar nuostolius dėl veiklos rezultatų. Rinkos sąlygomis pelnas yra tiesioginis verslo subjekto gamybos tikslas. Šio tikslo įgyvendinimas yra įmanomas tik tuo atveju, jei verslo subjektas gamina produktus (darbas, paslaugos), kurios jų vartotojų savybės atitinka visuomenės poreikius. Visuomenei nereikia rublio ekvivalentų, bet konkrečių prekių ir materialinių vertybių. Produkto įgyvendinimo (darbų, paslaugų) aktas reiškia viešą pripažinimą. Pagamintų ir įgyvendintų produktų pajamų priėmimas net nereiškia pelno. Norėdami nustatyti finansinį rezultatą, pajamos turi būti lyginamos su gamybos ir įgyvendinimo sąnaudomis:

Kiekvienos įmonės veiklos esmė nustato jos veikimo, turinio ir struktūros turtą, ypač ilgalaikį turtą savybes; Sudaro didelę galutinio finansinio rezultato dalį.

Tvari finansinė padėtis turi teigiamą poveikį gamybos planų vykdymui ir užtikrinant būtinų išteklių poreikius. Todėl finansinė veikla kaip neatskiriama ekonominės veiklos dalis, kuria siekiama užtikrinti sistemingą pinigų išteklių gavimą ir išlaidas, apskaičiuotos disciplinos įvykdymą, racionalaus jo paties ir pasiskolinto kapitalo proporcijų pasiekimą ir efektyviausią naudojimą.

Taigi, atsižvelgiant į ekonominio ūkio subjekto esmės ir finansinių rezultatų formavimo klausimą yra svarbi ir svarbi rinkos ekonomikos sąlygomis.

Šio klausimo aktualumas lemia temos pasirinkimą ir šio darbo turinį.

Darbo tikslas - ištirti įmonės finansinių rezultatų esmę, struktūrą ir formavimąsi.

Pagal tikslą bus išspręstos šios užduotys:

Atsižvelgti į teorinius ekonominio finansinių rezultatų turinio aspektus;

Įmonės finansiniai rezultatai kaip sėkmingos įmonės veiklos garantija;

Analizuoti finansinius rezultatus atskiroje įmonėje Uralselenergoproekt. "

2. Finansų įmonės organizavimas

Bendrovė yra nepriklausoma parduotuvė, sukurta verslo veiklai, kuri yra vykdoma siekiant išgauti pelną ir patenkinti visuomenės poreikius.

Bendrovė paprastai yra juridinis asmuo, kurį nustato požymių rinkinys: turto atskyrimas, atsakomybė už šį turtą, einamosios sąskaitos buvimą banke, veiksmai savo vardu. Turto atskyrimas išreiškiamas nepriklausomu buvimu apskaitos balansasant kurių jis yra nurodytas.

Ekonominės veiklos turinys yra organizuoti prekių gamybą ir pardavimą. Tokiu pajėgumu produktai, turintys natūralų ir tikrąjį charakterį (pvz., Kasybos, gamybos ir perdirbimo pramonės, žemės ūkio, statybos), darbo atlikimas (pramoninis pobūdis, surinkimas, dizainas ir apklausa, geologinis tyrimas, tyrimai, tyrimai, pakrovimas ir Iškrovimas ir kt.) Paslaugų teikimas (transportas, ryšių paslaugos, bendruomenės, vidaus ir kt.).

Bendrovė sąveikauja su kitomis įmonėmis - tiekėjais ir pirkėjais, partneriais bendroje veikloje, dalyvauja sąjungose \u200b\u200bir asociacijose, nes įkūrėjas prisideda prie įstatinio kapitalo formavimo dalies į ryšius su bankais, biudžetu, ekstrabudetiniais fondais ir kt.

Finansiniai santykiai kyla tik tada, kai yra įmonės nuosavų lėšų finansavimas ir jos pajamos dėl pinigų remonto, pritraukiant pasiskolintus finansavimo šaltinius ekonominei veiklai, pajamų pasiskirstymą, gautą dėl šios veiklos ir jų naudojimo tikslu plėtoti įmonę.

Ekonominės veiklos organizavimas reikalauja atitinkamos finansinės paramos, ty pradinio kapitalo, kurį sudaro įmonės steigėjų įnašai ir yra įstatinio kapitalo forma. Tai yra svarbiausias bet kurios įmonės turto formavimo šaltinis. Konkretūs įstatinio kapitalo formavimo būdai priklauso nuo įmonės organizacinės ir teisinės formos.

Kuriant įmonę, įstatinis kapitalas yra nukreiptas į ilgalaikio turto įsigijimą ir apyvartinio kapitalo formavimąsi įprastos gamybos ir ekonominės veiklos sumos yra investuojamos į licencijų, patentų, praktinės patirties įsigijimą, Naudojimas yra svarbus vis didesnis veiksnys. Taigi pradinis kapitalas investuojamas į gamybą, kurio metu sukurtos realizuotų produktų kainos išreikštos išlaidos. Po produktų pardavimo, tai užima piniginę formą - pajamų forma iš pagamintų prekių pardavimo, kuris patenka į dabartinę sąskaitą įmonės.

Pajamos yra kompensacijos už produktų gamybą ir įmonės lėšų ir finansinių rezervų formavimąsi šaltinis. Kaip iš pajamų iš IT naudojimas, aukštos kokybės sudėtinės dalys sukurta vertė yra paryškinama.

Visų pirma, tai yra dėl nusidėvėjimo fondo formavimo, kuris susidaro nusidėvėjimo atskaitymų forma po pagrindinių gamybos įrenginių nusidėvėjimo ir nematerialiojo turto bus piniginė forma. Privaloma sąlyga nusidėvėjimo fondo formavimui yra prekių, pagamintų pagal vartotojų ir pajamų gavimo.

Sukurtų prekių materialinis pagrindas yra žaliavos, medžiagos, įsigytos sudedamosios dalys ir pusgaminiai. Jų sąnaudos kartu su kitomis materialinėmis sąnaudomis, pagrindinio gamybos turto nusidėvėjimu, darbuotojų darbo užmokestis sudaro įmonės išlaidas produktams, kurie yra sąnaudų forma. Prieš pajamas, šios išlaidos yra finansuojamos pagal įmonės, kuri nėra išleista, apskaitos, ir yra palanki į gamybą. Gavusi pajamas iš prekių pardavimo, atstatytas apyvartinis kapitalas, ir įmonės patirtos išlaidos yra kompensuojamos.

Išlaidų rengimas išlaidų forma leidžia palyginti pajamas gautas iš pardavimo ir išlaidų. Investavimo lėšų į produktų gamybą tikslas yra gauti švarų, ir jei pajamos viršija sąnaudas, tada įmonė gauna jį pelno forma.

Pelno ir nusidėvėjimo atskaitymai yra iš lėšų, investuotų į gamybą, rezultatas ir priklauso savo įmonės finansiniams ištekliams, kuriuos jis atlieka savarankiškai. Optimalus nusidėvėjimo panaudojimas ir pelnas pagal paskirtį leidžia atnaujinti gamybą pratęsiant.

Nusidėvėjimo atskaitymų paskyrimas - Užtikrinti pagrindinių gamybos įrenginių ir nematerialiojo turto atkūrimą. Skirtingai nuo nusidėvėjimo atskaitymų, pelnas nesilaiko įmonės disponavimo, jos didelė dalis mokesčių forma patenka į biudžetą, kuris lemia kitą finansinių santykių apimtį, kylantį tarp įmonės ir valstybės platinimo apie sukurto paskirstymą grynosios pajamos.

Pelnas, kuris lieka įmonėje šalinimo yra daugiafunkcinis jo poreikių finansavimo šaltinis, tačiau pagrindinės jo naudojimo kryptys gali būti apibrėžiamos kaip kaupimosi ir vartojimo. Pelno dėl kaupimo ir vartojimo pasiskirstymo proporcijos nustato įmonės plėtros perspektyvas. Nusidėvėjimas ir dalis, išsiųsto į kaupimosi pelno yra įmonės, naudojamos jos gamybai ir mokslo bei technikos plėtrai, finansinio turto formavimas - vertybinių popierių įsigijimas, įmokos į kitų įmonių įstatinį kapitalą ir kt. Pelnas, naudojamas kauptis, išsiųstas į įmonės socialinį vystymąsi. Dalis pelno yra naudojama vartoti, todėl finansiniai santykiai tarp įmonės ir asmenų, abu yra užimti ir ne užimti įmonėje.

Šiuolaikinėmis ekonominėmis sąlygomis nusidėvėjimo ir pelno paskirstymas ir naudojimas įmonėse ne visada lydi atskirų grynųjų pinigų fondų formavimas. Nusidėvėjimo fondas nėra suformuotas ir sprendimas dėl pelno paskirstymo fonduose specialus tikslas Jis išlieka įmonės kompetencijai, tačiau tai nekeičia platinimo procesų esmės, atspindinčių įmonės finansinių išteklių naudojimą.

Tikslas finansinių santykių, atsirandančių įgyvendinant ekonominę veiklą, prigimtis neatmeta savo valstybės reguliavimo. Tai taikoma mokesčiams, taikomiems iš įmonių ir daro įtaką pelno sumai, likusių įmonių šalinimui, nusidėvėjimo kaupimo procedūra, ekonominės veiklos rezultatų formavimas ir kai kurių finansinių rezervų formavimas.

Remiantis įmonės grąža, pritraukia pasiskolintus finansinius išteklius: ilgalaikės banko paskolos, kitų įmonių lėšos, obligacijų paskolos, kurių grąžinimo šaltinis yra įmonės pelnas.

Kadangi įmonių finansavimas yra santykių dalis ekonominės veiklos procese, jų organizacijos principus lemia įmonių ekonominės veiklos sritys. Remiantis tai, finansų organizavimo principai gali būti suformuluoti taip: finansinės veiklos nepriklausomumas, savarankiškas finansavimas, susidomėjimas finansinės ir ekonominės veiklos rezultatais, atsakomybė už savo rezultatus, įmonės finansinės ir ekonominės veiklos kontrolę. .

Įmonės ekonominė veikla yra neatskiriamai susijusi su jos finansinė veikla. Bendrovė savarankiškai finansuoja visas savo išlaidų kryptis pagal gamybos planus, valdo esamus finansinius išteklius investuojant juos į produktų gamybą, kad pelno.

Grynųjų pinigų investicijų kryptys gali būti skirtingos: susijęs tiek su pagrindine įmonės veikla dėl produktų gamybai (darbai, paslaugos) ir grynai finansinės investicijos. Norint gauti papildomų pajamų, bendrovė turi teisę įsigyti kitų įmonių ir valstybių vertybinius popierius, investuoja į naujai suformuotų įmonių ir bankų įstatinį kapitalą. Laikinai nemokami įmonės lėšos gali būti atskirtos nuo bendros piniginės apyvartos ir įdėti į banką deponuoti sąskaitas.

2.2. Pelnas - įmonės finansinis rezultatas

Pramoninių, investicijų ir finansinės veiklos veiksmingumas išreiškiamas finansiniais rezultatais.

Norint nustatyti finansinį rezultatą, pajamos turi būti lyginamos su gamybos ir įgyvendinimo išlaidomis: kai pajamos viršija išlaidas, finansinis rezultatas rodo pelną. Su lygiavertiškumo pajamomis ir sąnaudomis, tai yra įmanoma tik kompensuoti išlaidas - pelno nėra, todėl nėra pagrindas ekonominio subjekto plėtrai. Kai išlaidos viršija pajamas, verslo subjektas gauna nuostolius - tai yra kritinės rizikos sritis, kuri priima verslo subjektą į kritinę finansinę padėtį, kuri neatmeta bankroto. Nuostoliai paryškina klaidas, klaidingus fondų naudojimo būdus gamybos, valdymo ir produktų pardavimo organizavimui.

Pelnas atspindi teigiamą finansinį rezultatą. Noras gauti pelną orientuota į prekių gamintojus didinti gamybos produkciją, sąnaudų mažinimą. Tai užtikrina ne tik verslo subjekto tikslo įgyvendinimą, bet ir įmonės tikslus - socialinių poreikių pasitenkinimą. Pelno signalai, kuriuose galite pasiekti didžiausią sąnaudų padidėjimą, sukuria paskatą investuoti į šias sritis.

Pelnas yra pagamintas ir būtinai realizuotas perteklius. Jis sukurtas visuose reprodukcijos ciklo etapuose, tačiau jos specifinė forma gauna įgyvendinimo etape. Pelnas yra pagrindinė grynų pajamų forma (kartu su akcizais ir PVM).

Pelno dydis, jo dinamika turi įtakos veiksniams priklausomiems ir nepriklausomiems nuo ekonominio ūkio subjekto pastangų.

Vidaus aplinkos veiksniai yra tiriami ir atsižvelgiama į ekonominę praktiką, jos gali būti paveiktos didinant pelną. Vidaus veiksniai apima: valdymo lygį, vadybininko kompetenciją, produktų konkurencingumą, atlyginimą, parduodamų produktų kainų lygį, gamybos ir darbo organizavimą.

Beveik už poveikio sritis yra išorinės aplinkos veiksniai: kainų lygis suvartota, konkurencinga aplinka, kliūtys, mokesčių sistema, vyriausybės vyriausybės, politiniai, socialiniai, kultūriniai, religiniai ir kiti.

Pelno dydis priklauso nuo verslo subjekto veiklos: pramoninės, komercinės, techninės, finansinės ir socialinės.

Pelnas, kaip rezultatas, finansinė veikla atlieka tam tikras funkcijas. Pelnas atspindi ekonominį poveikį, gautą dėl verslo subjekto veiklos. Tai yra pagrindas ekonominis vystymasis Verslo subjektas. Pelno augimas sukuria finansinę bazę savarankiškam finansavimui, išplėstinei atkūrimui, sprendžiant darbo kolektyvo socialinės ir materialinės pobūdžio problemas. Pelno sąskaita, įmonės yra įvykdytos (firmos) biudžetui, bankams ir kitoms organizacijoms. Pelnas yra ne tik finansinis rezultatas, bet ir pagrindinis finansinių išteklių elementas. Iš to išplaukia, kad pelnas atlieka reprodukcines, skatinančias ir platinimo funkcijas. Jis apibūdina įmonės verslo veiklos ir finansinės gerovės laipsnį. Pagal pelną nustatomas pažangių lėšų grąžinimo į investicijas į turtą pelnas lygis.

Kalbant apie rinkos santykius, valdymo subjektas turėtų siekti, jei ne gauti maksimalios pelno vertės, tada pelno dydis, kuris užtikrins dinamišką gamybos plėtrą konkurencijos kontekste, leis jį išlaikyti pozicijas rinkoje šio produkto, siekiant užtikrinti jo išgyvenimą. Užduočių duomenų sprendimas reiškia ne tik žinias apie pelno formavimo šaltinius, bet ir optimalaus naudojimo metodus. Pelno valdymas veikia kaip viena iš dviejų pagrindinių finansų politikos krypčių ir nustato savo užduotį maksimaliai padidinti pajamas apie esamus finansinių rezultatų šaltinius su tuo pačiu metu išplėsti bendrą šių šaltinių nomenklatūrą.

Gauti pelną yra įmanoma dėl monopolijos pozicijos arba produkto unikalumo produkto rinkoje. Šio šaltinio įgyvendinimas yra įmanomas dėl nuolatinio produkto atnaujinimo ir gamybos ir pardavimo dalies išsaugojimo. Tačiau būtina atsižvelgti į tokių veiksnių įtaką kaip didėjančią kitų verslo subjektų konkurenciją ir valstybės antimonopolinę politiką.

Pelnas, susijęs su beveik visomis įmonėmis ir įmonėmis, yra susijęs su pramonės ir verslo veikla. Šio šaltinio įgyvendinimas yra įmanomas pagal atitinkamas sąlygas šiandien rinkodaros rinkos tyrimams. Šiuo atveju pelno dydis priklauso nuo verslo pasirinkimo teisingumo, nuo konkurencinių sąlygų prekėms parduoti, nuo gamybos apimčių, nuo gamybos sąnaudų dydžio ir struktūros.

Šiuolaikinėmis sąlygomis svarbiausias didėjančio pelno šaltinis yra naujoviška veikla. Šio šaltinio įgyvendinimas apima nuolatinį darbą dėl produktų, darbų ir paslaugų vartotojų savybių keičiant.

Kai kuriais atvejais įmonės taip pat gali gauti nuostolių, kad yra netinkamo valdymo, mažo ekonominio darbo rezultatas.

Pelnas ir nuostoliai apibūdina įmonės finansinį rezultatą ir gali būti apibrėžta tik apskaitos sistemoje.

Finansinis rezultatas - galutinis ekonominės įmonės ekonominės veiklos rezultatas išreiškiamas pelno ar nuostolių forma. Pelno nustatymo procedūrą reglamentuoja Rusijos Federacijos įstatymas "dėl įmonių ir organizacijų pajamų mokesčio".

2.3. Įmonių finansinių rezultatų nustatymas. Pagrindiniai ekonominės analizės rodikliai

Įmonės finansiniai rezultatai yra apskaičiuoti absoliučių ir santykinių rodiklių. Absoliutus rodikliai: Pelnas (nuostoliai) nuo produktų pardavimo (darbai, paslaugos); Pelnas (nuostoliai) nuo kito įgyvendinimo; pajamų ir išlaidų iš ne inžinerinių operacijų; Balansas (bendras) pelnas; grynasis pelnas.

Kaip santykiniai rodikliai, naudojami įvairūs santykiai pelno ir sąnaudų (ar investuotas kapitalas - pačių, pasiskolintų, investicijų ir kt) yra naudojami. Ši rodiklių grupė taip pat vadinama pelningumo rodikliais. Pelningumo rodiklių ekonominė reikšmė yra ta, kad jie apibūdina pelną, gautą iš kiekvienos kapitalo rublio (nuosavų ar pasiskolintų) investavo į įmonę.

Be to, dabartinėje kurso darbo dalyje bus įrodyta, kad įmonės finansiniai rezultatai, be gamybos, taip pat priklauso nuo investicinės veiklos rezultatų, finansinių sandorių, pakeitimų, kurie neatspindi pinigų srautų, metodų ir Procedūros, pasirinktos dabartinės apskaitos politikos ir kitų veiksnių.

Pirma, vadiname pagrindinius absoliučiomis vertėmis apibrėžtus finansinius rezultatus. Pajamos iš pardavimų (Bendrosios pajamos) - bendrasis finansinis rezultatas nuo produktų pardavimo (darbų, paslaugų). Remiantis Rusijos reguliavimo dokumentais, ji apima: pajamos (pajamos) nuo gatavų produktų, pusgaminių produktų pardavimo; darbai ir paslaugos; Statyba, moksliniai tyrimai ir plėtra; Vėlesniam pardavimui įsigytoms prekėms; Paslaugos kroviniams ir keleiviams vežti transporto įmonėse ir kt.

Pajamos iš pardavimų galima nustatyti pinigų gavimo dabartinės sąskaitos arba kasos metu. Tai yra dokumentuojama, tai parengia biudžeto įvykdymo patvirtinimo bankas nuo einamosios sąskaitos įmonės ar grynųjų pinigų dokumentų, kurių pagrindu pinigai yra įskaityta.

Pajamos turėtų būti vertinamos gautos arba sudarytos atlyginimo tikrosios vertės. Paprastai grynaisiais pinigais. 18 TFAS, svarbu atsižvelgti į didelės rizikos perėjimą, prekių kontrolės praradimą, patikimą tikimybės vertinimą, kad dėl šios operacijos, įmonė gaus ekonominę naudą. Pajamos iš paslaugų teikimo turėtų atsispindėti pagal darbo pabaigos etapą nuo ataskaitos datos. Bendrovė privalo atskleisti informaciją apie apskaitos politikos principus, kurie buvo naudojami atsižvelgiant į pajamas, įskaitant darbo užbaigimo etapo nustatymo metodus. Be to, bendrovė turi atskleisti informaciją apie kiekvieno svarbaus šio laikotarpio pripažintų pajamų sumą, įskaitant. Pajamos, atsirandančios dėl prekių pardavimo, teikiant paslaugas, palūkanas, licencijos mokėjimus ir dividendus. Šis standartas taip pat reikalauja atskleisti informaciją apie pajamų, atsirandančių dėl keitimosi prekėmis ar paslaugomis, sumą (pavyzdžiui, bartar mainų).

Rusijos įmonės taip pat gali nustatyti pajamas iš įgyvendinimo ir finansinio rezultato produktų vežimo metu (darbų vykdymas, paslaugos), kurią išduoda atitinkami siuntimo dokumentai.

Skirtumas tarp produktų pardavimo (darbų, paslaugų) be pridėtinės vertės mokesčio ir akcizų mokesčiai ir parduotų produktų gamybos sąnaudos (darbai, paslaugos) yra vadinama bendrasis pelnas nuo pardavimo.

Bendrasis finansinis rezultatas (pelnas, nuostoliai) ataskaitinio datos, kuri taip pat vadinama balanso pelnas gaunami apskaičiuojant bendrą visų pelno sumą ir visus pagrindinės veiklos nuostolius, o ne pagrindinę įmonės veiklą. Balanso pelno sudaro: Pardavimų, darbų, paslaugų pelnas (nuostoliai); Prekių pardavimo pelnas (nuostoliai); Pelno (nuostoliai) iš medžiagų apyvartinio kapitalo ir kito turto pardavimo; Pelnas (nuostoliai) nuo ilgalaikio turto įgyvendinimo ir kito disponavimo; pajamos ir nuostoliai iš užsienio valiutos kurso skirtumų; Pajamos iš vertybinių popierių ir kitų ilgalaikių finansinių investicijų, įskaitant investicijas į kitų įmonių turtą; išlaidos ir nuostoliai, susiję su finansiniais sandoriais; Nonealizavimo pajamos (nuostoliai).

Balansas pelnas dėl minusų mokesčių (privalomi mokėjimai) yra vadinamas švarus pelnas .

Norint numatyti pelno vertes, ją valdyti, būtina atlikti objektyvų sistemos analizę formavimo, platinimo ir naudojimo. Tokia analizė yra svarbi tiek vidaus, tiek išorės partnerių grupėms, nes pelno augimas lemia galimų įmonės galimybių augimą, padidina steigėjų ir savininkų pajamų sumą, apibūdina įmonės finansinę būklę.

Pagrindiniai tikslai Finansinių rezultatų analizė pagal tradicinę metodiką apima pelno rodiklių ir pelningumo dinamikos vertinimą analizuojamam laikotarpiui; Bookfacing šaltinių ir struktūros analizė; Atsargų, skirtų įmonės balanso pelno didinimo rezervų identifikavimas ir grynasis pelnas, išleistas dividendų mokėjimui; Įvairių pelningumo rodiklių rezervų nustatymas.

Norint atlikti šias užduotis: finansinių rodiklių plano (pelningumo ir fondų, siunčiamų dividendų mokėjimui), įgyvendinimo vertinimas ir jų dinamikos tyrimas; Bendras balanso plano įgyvendinimo vertinimas, jo dinamikos tyrimas, palyginti su atitinkamu baziniu laikotarpiu, jo struktūros svarstymas; nustatant individualių veiksnių įtaką pelno nuo produktų (darbų ir paslaugų); neatsižvelgiant į nepardavėjo pajamų sudėtį, paliktą įmonės disponavimui ir nuostoliai, susigrąžinti pagal balanso pelną; Nekilnojamojo turto ir balanso nuostolių įtakos nustatymas; identifikavimas veiksnių, turinčių įtakos produktų ir gamybos pelningumą; Rezervų nustatymas tolesniam pelno didinimui, lėšos, siunčiamos dividendų mokėjimui, ne išjungtų nuostolių ir išlaidų panaikinimo; Rezervų aptikimas padidina pelningumą.

Preliminari finansinių rodiklių analizė yra palyginti savo vertybes su pagrindinėmis vertybėmis, taip pat jų dinamikos tyrime per ataskaitinį laikotarpį ir daugiau metų. Rekomenduojami standartai, kurie yra vidutiniškai per laikiną šios įmonės rodiklių eilę, susijusią su praeitimi, palankiomis finansinės būklės požiūriu, gali būti naudojamos sėkmingų įmonių ataskaitų duomenų rodiklių vertės kaip pagrindiniai kiekiai.

2.4. Įmonės finansinės ataskaitos

Bet kurios įmonės efektyvumo idėja suteikia finansines ataskaitas. Finansinės ataskaitos yra ataskaitų formų, parengtų remiantis apskaitos (finansinių) apskaitos duomenimis. Finansinės ataskaitos leidžia įvertinti turto statusą, finansinį tvarumą ir mokumą bendrovės ir kitų rezultatų, būtinų pateisinti daug sprendimų (pavyzdžiui, teikti ar išplėsti paskolą, patikimumą verslo santykių galimybių). Finansinės ataskaitos turi atitikti išorinių ir vidaus naudotojų reikalavimus.

2.4.1. Tarptautinių standartų finansinių ataskaitų elementai ir valiuta

Finansinės ataskaitos turėtų būti: balansas, pelno (nuostolių) ataskaita, ataskaita apie nuosavų lėšų pasikeitimus arba ataskaitą apie savo lėšų pasikeitimus, kurie nėra susiję su savininkų įnašais ar pasiskirstymu savininkams, ataskaita apie pinigų srautus, deklaraciją dėl pinigų srautų Apskaitos politikai ir paaiškinimai. TFAS 1 neturi nuorodų, kurioms taikomas standartinis finansinių ataskaitų rengimo formatas, nors prašymas šiame dokumente yra pavyzdžių. Tačiau šiame dokumente nurodoma, kaip minimali informacija turi būti privaloma pateikti finansines ataskaitas ir paaiškinimus. Pagal šį standartą visi straipsniai taip pat reikalauja naudoti lyginamuosius rodiklius, jei tik bet kuriame standarte nėra ypač išspręsta arba nėra nustatyta. Rengiant finansines ataskaitas, vietinė valiuta nurodoma kaip ataskaitų valiuta. Jei naudojama kita valiuta arba ataskaitų teikimo valiutos pokyčiai pagal 21 TFAS, tai turėtų būti atskleista priežastis.

TFAS komiteto informacinėje biuletenyje Įžvalga (1998 m. Birželio mėn.) Pabrėžia, kad įmonės nebegali, nes tai buvo anksčiau, paskelbti, kad jų finansinės ataskaitos atitinka TFAS kai kurioms konkrečioms išimtims. Pagal 1-ojo TFAS reikalavimus, jei visi kiekvieno taikytino standarto reikalavimai ir kiekvienas taikomas PKI (Nuolatinės vertimo žodžiu komitetas) aiškinimas neleidžiama, neleidžiama paskelbti, kad ji atitinka TFAS.

Pagal ataskaitas, nustatyti finansinių išteklių poreikius; Įvertinkite kapitalo struktūros veiksmingumą; Numatoma įmonės finansiniai rezultatai, o kitos užduotys išspręstos susijusios su finansinių išteklių ir finansinės veiklos valdymu. Pastarasis daugiausia susijęs su finansinėmis įmonėmis, užsiimančiomis vertybinių popierių išleidimu ir išdėstymu.

Visos Rusijos įmonės, nepriklausomai nuo nuosavybės formų, yra: "įmonės balansas" (F. Nr. 1); "Finansinių rezultatų ataskaita ir jų naudojimas" (F. Nr. 2); "Pagalba į ataskaitą apie finansinius rezultatus ir jų naudojimą"; "Įmonių balanso priedas" (F. Nr. 5). Įmonių pusiausvyrą pateikiama informacija, skirta įvertinti įmonės turtą ir finansinę būklę. Pagal pusiausvyrą nustatomas galutinis bendrovės finansinis rezultatas (pelnas ar nuostolis). Balanso duomenys yra pagrindas veiklos finansinio planavimo pagrindu; naudojamas kontroliuoti pinigų srautų judėjimą; Jie reikalingi mokesčių institucijos, kredito įstaigos, viešojo administravimo institucijos. "Pranešimas apie finansinius rezultatus ir jų naudojimą" yra informacija apie pelną, gautą iš gamybos, investicijų ir finansinės veiklos. Jis papildo balanse pateiktą informaciją. Ši ataskaita susideda iš šių skyrių: finansiniai rezultatai; pelno naudojimas; mokėjimai į biudžetą; Išlaidos ir išlaidos, į kurias atsižvelgiama apskaičiuojant pajamų mokesčio išmokas. Kartu su balansu "Pranešimas apie finansinius rezultatus ir jų naudojimą" leidžia apskaičiuoti ir analizuoti bendrovės pelningumo rodiklius.

Balansui pateikiami šie duomenys: lėšų srautas; Pasiskolintų lėšų judėjimas; Gautinos sumos ir mokėtinos sumos; Nematerialiojo turto sudėtis; ilgalaikio turto buvimas ir judėjimas; Finansinės investicijos; Socialiniai rodikliai; Lėšų judėjimas finansuoti kapitalo investicijas ir kitas finansines investicijas.

2.4.2. Tarptautinių standartų finansinė analizė

1 TFAS skatina įmonių valdymą užtikrinti, kad be ataskaitų, įmonės finansinių rezultatų analizė ir įmonės padėtis, taip pat pagrindiniai išorinės aplinkos neapibrėžtumo aspektai, su kuriais vadovauja lyderystė turi susidoroti. Tokia turinio analizė atitinka valdymo diskusijas ir analizę (WOA) arba veiklos ir finansinės analizės (OTO). Šios analizės formos jau yra privalomos JAV ir Didžiosios Britanijos įmonėms. Ši analizė gali apimti pagrindinių veiksnių, turinčių įtakos įmonės darbui rezultatus, aplinkos pokyčių, kuriuose įmonė turi veikti, dividendų mokėjimų politikos, taip pat finansavimo ir rizikos valdymo politiką analizė.

Tarptautinė vertybinių popierių komisijos organizacija (ICCB) taip pat skatina "finansinių ataskaitų internacionalizaciją. 1998 m. Rugsėjo mėn. Mokos išdavė "Tarptautinius informacijos atskleidimo standartus užsienio emitentams tarptautiniams pasiūlymams ir pradinei įregistruoti vertybinių popierių biržoje". Šios informacijos atskleidimo taisyklės taip pat gali būti taikomos metinėms ataskaitoms. Ši taisyklių rinkinyje yra rekomenduojami informacijos teikimo standartai, įskaitant. Veiklos ir finansinės analizės, taip pat diskusijos apie plėtros planus. Tokia informacija nefinansinėje atskaitomybėje turėtų padėti pagerinti duomenų palyginamumą, užtikrinti aukštą investuotojų apsaugos lygį ir teikti kokybišką analizę, reikalingą investuotojams priimti sprendimus.

3. Atsargos gerinant finansinius rodiklius

3.1. Kapitalo augimo augimas

Jau sakėme, kad daugelis veiksnių, turinčių įtakos bendrovės pelnui. Be to, pelnas yra žinomas yra tik vienas iš vis didėjančio įmonės sostinės šaltinių. Kiti šaltiniai yra: paskolos, paskolos, vertybinių popierių emisijos, steigėjų indėliai, kiti.

Šiuo atveju kapitalo apyvartos rodikliai tampa pagrindiniais rodikliais, kartu su pelningumo rodikliais. Šis požiūris tampa visapusiškesnis infliacijos sąlygose. Tai ne atsitiktinai, kad Jungtinėse Valstijose nuo 1988 m. Buvo įvesta standartas, kuriam įmonės vietoj to iki šios ataskaitos datos dėl finansinės būklės pakeitimų turėtų būti ataskaita apie pinigų srautus. Rusija taip pat turi tinkamą reguliavimo padėtį (žr. 4 BU formą). Toks požiūris leidžia jums objektyviau įvertinti įmonės sostinę (mes prisiminsime kapitalo aiškinimą "Fondo teorijos" šalininkai).

Atlikti kapitalo apyvartos intensyvumo analizę remiantis "Pinigų srautų ataskaita" - finansinės atskaitomybės dokumentas (4 forma), atspindintį gavimą, išlaidas ir grynuosius pinigų keitimus dabartinės ekonominės veiklos metu, kaip taip pat investicijų ir finansinės veiklos tam tikrą laikotarpį.

· Apskaičiuoti trumpalaikius įsipareigojimus, pagrįstus pinigų srautų metodu. Tai yra, kai koreguojant trumpalaikio turto dydį, jų padidėjimas turėtų būti atimamas iš grynojo pelno sumos ir jų sumažėjimas laikotarpiu, pridėti grynąjį pelną.

· Koreguojant trumpalaikius įsipareigojimus, priešingai, jų augimas turėtų būti įtrauktas į grynąjį pelną, nes šis padidėjimas nereiškia grynųjų pinigų srauto; Trumpalaikių įsipareigojimų mažinimas turėtų būti atimamas iš grynojo pelno.

· Grynojo pelno taisymas išlaidoms, kurioms nereikia mokėjimų grynaisiais pinigais. Dėl to atitinkamos laikotarpio išlaidos turi būti įtrauktos į grynojo pelno sumą. Tokių išlaidų pavyzdys yra esminio ilgalaikio turto nusidėvėjimas.

· Išskirti pelno ir nuostolių, gautų iš ne pagrindinės veiklos, pavyzdžiui, rezultatų iš ilgalaikio turto ir vertybinių popierių kitų įmonių.

3.2. Bendrovės apskaitos politika

Investicinė veikla apima daugiausia operacijas, susijusias su ilgalaikio turto pokyčiais. Tai yra nekilnojamojo turto, vertybinių popierių, ilgalaikių paskolų teikimo ir gavimo, gaunančių lėšų grąžinimo paskolų grąžinimo.

Finansinės operacijos, pvz., Ilgalaikių įmonių ir jų pačių kapitalo įsipareigojimų pokyčiai, jų nuosavų akcijų pardavimas ir pirkimas, įmonės obligacijų emisija, dividendų mokėjimas, jų ilgalaikių įsipareigojimų grąžinimas įrašomas speciali ataskaitos skyriuje. Kiekvienas skyrius atskiria duomenis apie lėšų gavimą ir jų išlaidas kiekvienam straipsniui, remiantis tuo, kuriuo bendrasis pinigų pokytis laikotarpio pabaigoje nustatomas kaip lėšų suma laikotarpio pradžioje ir laikotarpio pokyčiai .

a) ilgalaikio turto ir nematerialiojo turto nusidėvėjimas ( Bet);

b) nuostoliai nuo ilgalaikio turto ir nematerialiojo turto (OA) pardavimo;

c) pelnas nuo ilgalaikio turto pardavimo (P OS);

d) mokslinių tyrimų ir plėtros darbo (MTTP) išlaidos.

Ataskaitos pelno koregavimo dydis bus DP vertė:

Dp \u003d. Bet + OA - P OS - MTTP.

"PD" vertė bus "Pinigų" pelnas arba tikrasis pinigų srautas:

PD. = PC + Dp,

kur: PD. - Grynųjų pinigų likučių pokyčiai; PC - Pelno ataskaitos pagal f. № 2; DP - Koregavimo dydis.

Dėl IF ir PD vertybių neatitikimo priežastis, kaip parodyta, pajamų apskaitos metodas. Taigi, siekiant koreguoti rezultatus finansinio rezultato vertę į norimą kryptį, bendrovė gali naudoti įvairias pajamas ir išlaidas. Šiuo metu Rusijos įstatymai, reglamentuojantys apskaitos taisykles, leidžiama naudoti keletą galimybių įvertinti tam tikrų tipų turtą, produktų (darbų, paslaugų) formavimąsi dėl įmonių valdymo pasirinkimo. Pagal apskaitos reglamentą "Įmonių apskaitos politika", patvirtinta Rusijos Federacijos finansų ministerijos nutartimi Nr. 100 iš 28.06.94, bet kuri įmonė turi galimybę savarankiškai pasirinkti tam tikrų apskaitos apskaitos elementų skaičių operacijos, kurios yra tiesiogiai atspindėtos dėl jos ekonominės veiklos rezultatų. Todėl pagrįstas atskirų apskaitos politikos pasirinkimas leidžia įmonei sumažinti išlaidas ir sumažinti mokesčius.

Elgesio tyrimai 127 Firmos, kuriose yra sudėtingoje situacijoje, parodė, kad apskaitos metodų pasirinkimas, leidžiantis gauti palankesnius rezultatus, tai yra, rodyti didesnį apskaitos pelną, yra ne taip pagunda vadovauti tokias įmones. Tais metais, kai įmonės įvyko neplanuotus vyresniųjų vadovų atleidimą, įmones, atrodo, kad paskatos gali pirmenybę teikti apskaitos, mažinant finansinius rezultatus (tai galėjo padėti deryboms su kreditoriais, profesinėmis sąjungomis, lobizmo pelningais sprendimais Vyriausybė ir kt.).

Tačiau lyginamoji analizė sėkmingų įmonių ir įmonių sudėtingoje situacijoje parodė, kad apskaičiuotų metodų rinkimai mažai skiriasi tiek ir skirtingais atvejais.

Apskaitos politika yra patvirtinta Bendrovės vadovo įsakymu ir taikoma privaloma atskleisti (deklaracija) paaiškinant mokesčių institucijoms pateiktą metinę ataskaitą. Paskelbta įmonės apskaitos politika turėtų būti stabili daugelį metų. Apskaitos politikos pokyčiai gali būti tik tais atvejais: įmonės reorganizavimas (susijungimas, atskyrimas, prisijungimas); savininkų perkėlimai; Rusijos Federacijos teisės aktų pakeitimai ir apskaitos reguliavimo reguliavimo sistema Rusijos Federacijoje; Naujų apskaitos metodų kūrimas.

Praktiškai teisės aktų pokyčiai įvyksta dažniau nei kartą per metus, todėl mokesčių tikrinimas reikalauja apskaitos politikos principų išsaugojimą ne mažiau kaip vieną fiskalinius metus, ir pakeistų apskaitos politiką pereinant prie naujų ataskaitinių metų turėtų būti pagrįsti ir paaiškinti. Be to, reikia, kad apskaitos politikos pokyčių pasekmės, nesusijusios su Rusijos Federacijos teisės aktų pakeitimais, buvo įvertintos vertės sąlygomis.

Šiuo atžvilgiu apskaitos politikos rengimas ir skelbimas yra rimtas įvykis, kurio pasekmės tiesiogiai veikia įmonės finansinę padėtį. Šio pasirinkimo pasirinkimas arba šis turto vertinimo metodas, tam tikrų apskaičiuotų verčių apibrėžimas sukelia skirtingus apmokestinamųjų bazių, mokesčių sumų, kurioms taikomas įnašas į biudžetą, skirtumus kitų galutinių rodiklių įmonės.

Būtina manyti, kad vieną dieną pasirinkta neefektyvi apskaitos politika gali paskatinti bendrovę į finansinius nuostolius per visus ataskaitinius metus. Todėl veiksmingos apskaitos politikos pasirinkimas yra viena iš svarbiausių finansų ir ekonominės veiklos planavimo procedūrų.

Remiantis finansinio rezultato nustatymo požiūriu, šie apskaitos politikos elementai yra didžiausios palūkanos:

· Nustatyti ribą tarp pagrindinių ir darbo įrenginių. Šis pasirinkimas taip pat nustato nuolatinio ir kintamo kintamojo atskyrimo kriterijus, o tai reiškia, o tai reiškia, kad produktų sąnaudų vertė einamuoju laikotarpiu.

· Faktinių materialinių išteklių sąnaudų apskaičiavimas ir apskaičiavimas.

3.2.2. Materialinių išteklių vertinimo metodas

Vidutinės kainos gamybai nurašytų materialinių išteklių vertinimo metodas yra tradicinis vidaus praktikai, o FIFO ir LIFETH, numatytas tarptautiniuose standartuose ir dabartiniuose Rusijos teisės aktuose, yra palyginti nauji Rusijai.

Kalbant apie infliaciją, tai yra, didėjant materialiniams ištekliams, FIFO metodas lemia sąnaudų įtraukimą ir pervertinkite materialinių išteklių balansą balanse. Gidelio metodas tomis pačiomis sąlygomis pervertina išlaidas ir nepakankamai įvertina materialinių išteklių balansą balanse. Atitinkamai, gyvybės metodo naudojimas, kitais lygiais, ji sumažins pelno ir įmonės turto mokesčių sumą, nes duomenų bazės su duomenų baze susijusios bazės yra materialinių išteklių liekanos, atspindinčios pradžioje Ataskaitiniai laikotarpiai (3, 6, 9 ir 12 mėnesių).

Lifelio metodas leidžia įmonei geriau prisitaikyti prie infliacijos sąlygų ir sutaupyti pinigų, nepakankamai įvertinant apmokestinamąjį pelną ataskaitinio laikotarpio. Per kitą ataskaitinį laikotarpį anksčiau sutaupyta pinigai bus sutrikę ir jie negali būti taikomi tokia pati nauda, \u200b\u200bkaip ir ankstesniu ataskaitiniu laikotarpiu.

FIFO metodas lemia ataskaitinio laikotarpio sąnaudų įtraukimą ir, atitinkamai, pervertinti pelną. Ji gali naudoti įmones, kurios didina pajamų mokesčio lengvatas (toje valstybėje, kurios 70% ir daugiau neįgaliųjų bei pensininkų), taip pat įmonės, kurių tikslas šiame etape yra finansuoti plėtrą. Be to, FIFO metodas gali naudoti įmones, kurių kainos yra mažesnės nei konkurentų, o pelno lygis yra mažas. Tokiu atveju FIFO metodo naudojimas leis šioms įmonėms išvengti mokesčių institucijų sankcijų už paslaugų pardavimą žemiau jų sąnaudų.

3.2.3. Išplėstiniai mažos vertės ir labai laisvo objektų nusidėvėjimo indėliai (IBS)

Pirmasis metodas numato, kad sumažėjo 50% pradinės ICP, perduodamo iš sandėlio ir paskutinių 50% išlaidų sumos (mažiau šių prekių kaina jų kaina galima naudoti), kai jų šalinimas.

Antrasis metodas numato 100% dėvėjimo kaupimą, kai siunčiant IBS iš sandėlio.

Vieno dalyko pasirinkimas galimi metodai Priklauso nuo IBE sumos ir jų specifinio sunkumo bendros įmonės turto vertės, dėl darbo jėgos judėjimo intensyvumo apyvartoje, taip pat įmonės finansinės politikos tikslai.

Su pirmuoju metodu kaupimo būdą, susijusią su dideliu IBS kiekiu ir jų intensyviu judėjimu, ataskaitiniu laikotarpiu paslaugų sąnaudos yra palyginti sumažintos ir tolygesnės per metus. Tuo pačiu metu, tai gali, atitinkamai padidinti mokestį už įmonės turtą, nes likutinė vertė IBE atsižvelgiama į apmokestinamąją bazę.

Antrasis metodas kalinant IBE deponavimą tomis pačiomis sąlygomis, paslaugų sąnaudos yra palyginti pervertintos pagal įmonės turto mokestį, mažėja sumažinant IBE likutinę vertę.

IBE nusidėvėjimo metodo pasirinkimas yra ypač svarbus viešųjų maitinimo įmonėms, kurioms atsižvelgiama į patiekalus, stalo įrankius ir kitas atsargas, taip pat viešbučiams ir viešbučiams, kuriuose atsižvelgiama į patalynę kaip IBS dalis.

3.2.4. Ilgalaikio turto apskaita

Už vienodą įtraukimą į gamybos sąnaudas (darbai, paslaugos), visų tipų ilgalaikio turto išlaidos, įmonės gali sukurti lėšų rezervus (remonto fondą), remiantis nustatyto nustatytu būdu patvirtintų atskaitymų standartų pačių įmonių. Šis veiksmas atliekamas pagal Reglamento 10 punktą, patvirtintą Rusijos Federacijos 2006 m. Gruodžio 26 d. Finansų ministerijos 10 punktą.

Šios galimybės panaudojimas suteikia vienodesnę produktų sąnaudas įmonėse, turinčiose didelių išlaidų periodiškai įgyvendinant techninę priežiūrą. Tai leidžia išvengti produktų pardavimo atvejų už kainą ne didesnė už išlaidas, todėl būtinas pridėtinės vertės mokesčio nuėmimas, pelno, kelių eismo dalyvių, remiantis rinkos kainomis realizavimo produktų.

Antroji galimi galimybė, atsižvelgiant į ilgalaikio turto remonto išlaidas yra jų apskaita būsimų laikotarpių sąnaudomis. Ilgalaikio turto taisymo išlaidos su apskaitos sąnaudomis yra įtrauktos į gamybos sąnaudas (darbai, paslaugos), pagrįstos įmonės nustatytu standartu, atspindintį skirtumą tarp visų remonto išlaidų ir Suma, susijusi su gamybos sąnaudų standartu (darbai, paslaugos) išlaidų sąnaudomis ateities laikotarpiais, kurie taip pat leidžia pasiekti gana vienodą išlaidų formavimąsi.

Trečiasis galimas apskaitos pasirinkimas yra jų įtraukimas į ataskaitinio laikotarpio gamybos sąnaudas (darbus, paslaugas), kai jie buvo atlikti remonto darbai. Ši galimybė išlaikyti ilgalaikį turtą yra paprasčiausias. Ji gali būti taikoma mažų remonto darbų išlaidų, o ne didelių svyravimų produktų savikaina, arba tais atvejais, kai brangi remonto ilgalaikio turto planuojama laikotarpiui, per kurį tikimasi didelių pajamų iš produktų pardavimo įmonėje. Pastaruoju atveju išlaidų, skirto ilgalaikio turto remontui, įtraukimas į gamybos sąnaudas sumažins apmokestinamąjį pelną ir todėl pajamų mokestį.

3.2.5. Prekių grupavimo ir įtraukimo į įgyvendintų prekių sąnaudas metodai, produktai (darbai, paslaugos)

Rusijos Federacijos teisės aktai leidžiama dviem būdais grupuoti ir įtraukti sąnaudas įgyvendintų prekių, produktų, darbų, paslaugų sąnaudų: tradicinis būdas sukurti visas išlaidas produktų ir tiesioginės sąskaitos metodą - "Direct-kosting ".

bet) Tradicinis būdas . Tradicinio metodo esmė susideda iš mėnesio apibrėžimo visos faktinės kainos produktų, darbų, paslaugų grupuojant visas išlaidas, susijusias su atitinkamų produktų gamyba, atsižvelgiant į įtraukimo į atskirų tipų produktų kainą, darbai , paslaugos. Šis išlaidų grupės bruožas numato jų padalijimą tiesiogiai ir netiesiogiai.

b) b) Metodas "Direct-Kosting" . Pagal Rusijos Federacijos teisės aktus šis metodas gali būti taikomas Rusijos Federacijai nuo 01/01/96. Prisiminkite, kad šio metodo pagrindas yra išlaidų grupė, priklausomai nuo gamybos apimties, darbo vykdymo, paslaugų teikimo.

Sistema "Direct-Kosting" yra rinkos ekonomikos atributas. Ji pasiekė didelį apskaitos, analizės ir valdymo sprendimų integraciją. Pagrindinis dėmesys šioje sistemoje mokama mokytis išteklių sąnaudų elgesio, priklausomai nuo gamybos apimčių pokyčių, kurie leidžia jums lanksčiai ir nedelsiant nuspręsti dėl finansinės būklės normalizavimo įmonės. Svarbiausi tiesioginės sąnaudų sistemos analitinės galimybės yra šios:

· Pelno optimizavimas ir produktų asortimentas;

· Naujų produktų kainų nustatymas;

· Galimybės pakeisti įmonės gamybos pajėgumus;

· Semiegiam produktų gamybos efektyvumo (įsigijimo) įvertinimas;

· Papildomos tvarkos priėmimo veiksmingumo vertinimas, pakeiskite įrangą ir kt.

Pelno valdymo tikslais ir sąnaudų sąnaudos klasifikuojamos įvairiomis funkcijomis. "Direct-Kosting" sistemos esmė yra kintamųjų gamybos sąnaudų padalijimas, priklausomai nuo gamybos pokyčių. Kintamieji apima išlaidas, kurių vertė pasikeičia su gamybos apimties pakeitimu:

· Žaliavų ir medžiagų sąnaudos;

· Pagrindinių gamybos darbuotojų atlyginimas;

· Kuras ir energija technologiniais tikslais;

· Kitos išlaidos, tiesiogiai susijusios su produktų gamyba, ir todėl proporcingas jo tomui.

Priklausomai nuo augimo tempų santykis gamybos ir įvairių elementų kintamųjų sąnaudų, pastaroji, savo ruožtu, yra suskirstyti į:

· Proporcingas,

· Progresyvus,

· Driesive.

Tai įprasta susieti su šiomis sąnaudomis, kurių vertė nesikeičia su gamybos apimties pokyčiais:

· Nuoma,

· Palūkanos už paskolas,

· Sukauptas ilgalaikio turto nusidėvėjimas, \\ t

· Kai kurie įmonių vadovų, įmonių ir kitų išlaidų atlyginimų rūšys.

Pažymėtina, kad nuolatinių ir kintamųjų sąnaudų atskyrimas yra šiek tiek sąlyginai, nes daugelis išlaidų rūšių yra pusiau kintama (pusiau nuolatinė). Tačiau išlaidų padalijimo apimties trūkumai yra pakartotinai sutampa su "Direct-Kosting" sistemos analitiniais privalumais.

Metodas "Direct-Kosting" yra iš esmės grindžiamas Pajamų iš kintamųjų (sąlyginių ir kintamųjų) sąnaudų įgyvendinimo ir bendrosios pelno ribos apibrėžimą, kuris skiriasi nuo realaus pelno pagal nuolatinių išlaidų dydį. "Direct-Kosting" metodo pagalba yra apskaitos (finansų) ir pramonės (valdymo) apskaitos tikslų konvergencija, nes šis metodas yra plačiai naudojamas įmonių ekonominės veiklos ekonominei analizei ir turi šiuos privalumus :

1. Venkite sudėtingų skaičiavimų dėl pastovių išlaidų paskirstymo tarp skirtingų tipų produktų;

2. Neišsims visas nuolatines išlaidas einamuoju ataskaitiniu laikotarpiu ir, dėl to, ataskaitiniu laikotarpiu sumažina pajamų mokestį sumažinant pelno sumą nuo palyginamų išlaidų sumos, palyginti su tradiciniu grupės sudarymo metodu ir Debitavimo išlaidų kaip produktai.

3. Tai leidžia įvertinti produktų, kurie nėra atliktų, nesuteiktų paslaugų, susijusių su sąlyginai kintančiomis išlaidomis, kurios sumažina verslumo riziką, nesant įgyvendinimo ateityje.

Iki 1995 m. Pabaigos Rusijos Federacijos teisės aktai buvo leista naudoti du įgyvendinimo ir finansinių rezultatų nustatymo būdus tiek apskaitos tikslais ir mokesčių tikslais:

2. Prekių, produktų, darbo, paslaugų teikimo ir atsiskaitymų dokumentų pirkėjams (klientams) pristatymo metu ("kaupimo metodas").

Su šių metodų pagalba apskaitoje buvo įvertintas įmonės prieinamumas ir būklė. Be to, "Pinigų" metodas pateikė gautinų sumų įvertinimą faktinėmis sąnaudomis, o "kaupimo" metodas yra pardavimo kainų vertinimas. Įmonių matavimo pajamų iš pardavimų pasirinkimas priklausė nuo valdymo ir pobūdžio sudarytų sutarčių sąlygomis.

1996 m. Buvo pakeista pajamų iš įgyvendinimo nustatymo procedūra, pagal kurią atsižvelgiama į sąskaitos tikslais, naudojamas tik vienas galimas būdas nustatyti įgyvendinimo ir finansinių rezultatų momento - tuo išsiuntimo ir pateikimo metu Atsiskaitymų dokumentų klientai (klientai), ty "kaupimo" metodas.

Išimtis yra suderinta tais atvejais, kai pristatymo sutartis yra dėl bendros nuosavybės teisės, naudojimo ir šalinimo teisės perėjimo tvarka, pristatoma pagal produktus (prekes) ir atsitiktinės mirties riziką pirkėjui (klientas).

Tuo pačiu metu mokesčių tikslais Įmonės leido nustatyti pajamas iš įgyvendinimo, \\ t tiek mokėjimo metu, tiek siuntimo metu Prekės, produktai, darbo atlikimas, paslaugų teikimas.

Pajamų nustatymo metodas nuo įgyvendinimo siekiant apskaitos ir apmokestinimą sudaro įmonė ilgą laiką remdamasi valdymo sąlygomis ir sudarytas sutartis. Mokesčių tikslai apima šių mokesčių apskaičiavimą:

· Pelno mokestis;

· Pridėtinės vertės mokestis:

· Automobilių kelių mokestis;

· Mokestis dėl socialinės-kultūrinės sferos būsto ir objektų priežiūros, \\ t

· Kiti mokesčiai, kurių apskaičiavimo bazė yra pajamos iš prekių pardavimo, produktų (darbų, paslaugų).

Taigi, jei įmonė dėl einamųjų metų apskaitos politikos paskelbė "kaupimo" metodą, kad būtų galima nustatyti pajamas iš pardavimo tikslų, tada ši bendrovė turi apskaitos duomenis, kad sutaptų su apmokestinamuoju pagrindu, ir nėra jokių klausimų apie apibrėžimą pajamų nuo realizavimo mokesčių tikslais..

Kita pozicija, ji paaiškina įmonę, kuri apskaitos politikoje einamųjų metų paskelbė kasos kasos nustatant pajamas iš pardavimų mokesčių tikslais, nes ši bendrovė turi neatitikimą tarp apskaitos duomenų ir apmokestinamojo bazės neatitikimo.

Ši bendrovė turi apskaičiuoti dvi pajamų vertes nuo įgyvendinimo: Vienas - tiesiogiai už apskaitos ir vertinimo finansinio rezultato tikslais, kuris yra nustatomas pagal "kaupimo" metodą, ir antrasis - mokesčių tikslais, kurie gaunami koreguojant pirmoji vertė.

Be to, mokesčių tikslais pati finansinis rezultatas turi būti ištaisytas, kuris yra pelnas iš pardavimų, nes šis rodiklis yra naudojamas remiantis pajamų mokesčiu.

Pajamų iš įgyvendinimo ir finansinių rezultatų korekcija, norint gauti apmokestinamųjų bazių gaunami keliais etapais:

1) Pajamos apskaičiuojamos pagal mokėjimo "Cassov" metodą arba formulę:

Tr. K \u003d. Q. Jis +. Q. o p Q. o kur

Tr. K - Pajamos iš įgyvendinimo, apskaičiuoto pagal "grynųjų pinigų" metodą; Q. Tai yra likučių kaina, bet ne sumokėti produktus ataskaitinio laikotarpio pradžioje; Q. o P - visų išsiųstų produktų kaina ataskaitiniu laikotarpiu; Q. o į - liekanos kaina yra išsiunčiama, bet ne sumokėti produktus ataskaitinio laikotarpio pabaigoje;

2) apskaičiuojamas ištaisytas mokesčius, mokėtinus biudžetą per ataskaitinį laikotarpį, apskaičiavimo bazė yra pajamos iš pardavimo (pridėtinės vertės mokestis, autodorogo mokestis, būsto ir socialinės bei kultūrinės srities išlaikymo mokestis ) pagal formulę:

T. = Tr. Kk × t. kur

Tr. KK - pataisytos pajamos iš įgyvendinimo, apskaičiuoto "grynųjų pinigų" metodu; t. - atitinkamo mokesčio tarifas;

3) apskaičiuojamas ištaisytas finansinio rezultato dydis (f R.) pagal formulę:

| F. R. \u003d F. F. × | Tr. iki | kur |

| Tr. N. |

F. F. - finansinis rezultatas, gautas remiantis finansinių apskaitos duomenimis; Tr. K - Pajamos iš įgyvendinant "Pinigų" metodą; Tr. H - pajamos iš įgyvendinimo apibrėžtos "kaupimo" metodu.

Šiuo atveju yra du skirtumai ir pagal privalomą apskaitą:

· Skirtumas tarp pridėtinės vertės mokesčio (PVM), kuris turi būti gautas iš pirkėjų parduoti prekes, produktus, darbą, paslaugas ir jo dydį, kuris bus perkeliamas į skaičiavimo biudžetą;

· Tarp finansinio rezultato (pelnas nuo įgyvendinimo), gauto remiantis apskaitos duomenimis ir finansiniai rezultatai (pelnas nuo įgyvendinimo), pataisyta už mokesčių tikslais šiame ataskaitiniu laikotarpiu;

Jei įmonėje yra didelių gautinų sumų, tai reiškia, kad mokesčių tikslais būtų paskelbta, kad būtų galima nustatyti pretenzijų, produktų, darbų, paslaugų pardavimo apskaitos politikos pardavimo metodą. Tai žymiai sutaupys apyvartinį kapitalą dabartiniu ataskaitiniu laikotarpiu. Be to, taupymas bus ne tik pajamų mokesčiui, bet ir pridėtinės vertės mokesčio pagal prekių sąnaudas (darbai, paslaugos), neskiriamos nuo PVM.

4. Įmonių finansinės ir ekonominės veiklos rezultatų kontrolė

4.1. Įmonių rezultatų kontrolės tikslai

Konkurencijos stiprinimas pasaulyje ir vidaus rinkose, spartus technologijų kūrimas ir keitimas, didėjantis verslo įvairinimas, verslo projektų ir kitų veiksnių komplikacija nustato naujus įmonės vidaus kontrolės sistemą. Šiuolaikinėmis sąlygomis vidinė kontrolė Bendrovė turėtų dalyvauti visuose valdymo lygmenyse, nes tai yra sėkmingos įmonės veiklos garantija.

Kontrolė turėtų būti siekiama užtikrinti pagrindinius veiklos rodiklius visuose įmonės etapuose. Atsižvelgiant į tai, įmonės kontrolės tikslas yra nustatyti galimus planuojamų rodiklių nukrypimus, šių nukrypimų priežasčių sukūrimą ir jų panaikinimo priemones.

Analizė iš Rusijos įmonių veiklos parodė, kad statant kontrolės sistemą įmonėje, rekomenduojama įdiegti trijų etapų kontrolę: preliminari, dabartinis, galutinis. Trijų pakopų kontrolės sukūrimas yra dėl būtinybės padidinti įmonės prisitaikymą prie pokyčių išorės ir vidaus aplinkos, įskaitant dėl \u200b\u200bkontrolės kaip funkcija atsiliepimas Ne tik visam valdymo ciklui, bet ir kiekviename etape (3 pav.).

Fig. 3. Įmonių valdymo ciklo kontrolės vieta

Tai gerokai sustiprins valdymo pasekmių efektyvumą dėl įmonės tikslų pritaikymo ir kintančios padėties planų pritaikymo.

4.2. Užduotys, kaip stebėti įmonės rezultatus

Norint pasiekti kontrolės tikslą, būtina sudaryti kontrolės užduotis, susijusias su kontrolės ciklo etapais.

Pasirengimo kontrolės etape kontrolė atliekama:

· Tikslų formavimo procesas (tikslų pasirinkimo teisingumas, juos tikrinant suinteresuotų asmenų ir grupių galiojimą ir nuoseklumą, kiekybinių rodiklių atitikties tikslų pasiekimo lygį ir kt.);

· Sprendžiant tikslus apribojimai; prognozės, reikalingos tikslams nustatyti;

· Planai (planuojamų užduočių galiojimas, užbaigimo ir nuoseklumo planų tikrinimas, planuojamų vertybių transformavimas į kontroliuojamus, leistinų kontroliuojamų vertybių nuokrypių nustatymas, realizmas, prisitaikymas ir kt.).

Kontrolės planų kontrolė ir gerinimas plano kokybę. Vertinant planuojamas vertes, galima įvertinti plano realybę ir nagrinėjamų sąlygų tikrovę, kai ji vystosi, situacijos, pagal kurias ji buvo sudaryta (įmonės tvarumo laipsnis rinkoje, kainų dinamika, Produktų paklausos laipsnis ir tt), taip pat įmanoma klaidų rengiant planą. Tuo pačiu metu, be galimų situacijų sąmatos netikslumų, taip pat gali būti kitos priežastys, dėl kurių nuokrypiai nuo plano taip pat gali būti klaidų skaičiavimai, planuojamų ir faktinių rodiklių turinio heterogeniškumas ir kt. Taigi. Šių priežasčių aptikimas pagerins pačią planavimo procesą ir koordinuoja planus su realiu tikrove. Kuo ankstesnis situacijos pokytis įrašomas, kuo greičiau planai gali būti atnaujinami, juos susieja su realybe.

Tikslų ir užduočių įgyvendinimo kontrolė leidžia nustatyti galimas valdymo klaidas ir trūkumus ir pasiūlyti priemones juos pašalinti.

Galutinės įmonės kontrolės etape bendrovės, kaip visumos su įmone rezultatai pasiekti savo tikslus ir plėtoti priemones, skirtas panaikinti galimus nuokrypius ateityje.

Taigi, plačiai, kontrolės funkcija yra analizė ir matavimas kiekybinių ir kokybinių charakteristikų (rodiklių) įmonės veiklos, taip pat nustatant nukrypimų kontrolės verčių priežastis nuo planuojamos siekiant padidinti Įmonių prisitaikymas prie galimų nepageidaujamų situacijų atsiradimo.

4.3. Įmonės kontrolės modelis

Atsižvelgiant į pateiktas pastabas, kontrolės modelis pagal įmonės valdymo sistemą patartina pateikti ryžių pavidalu. keturi.

Fig. 4. Valdymo modeliavimo modelis

Pagrindiniai valdymo sistemos modelio elementai yra:

· Kontrolės objektai - įmonės ir jos struktūrinių padalinių planai ir biudžetai;

· Kontrolės objektai - pajamų ir išlaidų rodikliai, balansų pokyčiai, įmonės, apibūdinančios įmonės veiklą, sistemos, arba tam tikrose srityse, ir pan.

· Kontrolės kontrolė - įmonės ir jos struktūrinių padalinių valdymas, įmonės valdymas, kuri stebi biudžetus;

· Biudžeto kontrolės technologijos - kontrolės procedūros ir jų įgyvendinimo procedūros, reikalingos kontroliuojamų rodiklių ir planuojamų rodiklių nuokrypių nustatymui nustatyti.

Šis valdymo modelis turėtų būti grindžiamas informacijos parama kontrolės veiklai, įskaitant veiklos, planuojamą, reguliavimo informaciją, klasifikatorių techninės ir ekonominės informacijos, dokumentacijos sistemų (vieningos ir specialios). Reklamos informacijos apie finansinę ir ekonominę veiklą sudėtingumas priklauso nuo automatinio apskaitos, plėtros prieinamumo informacinės technologijos Paprastai.

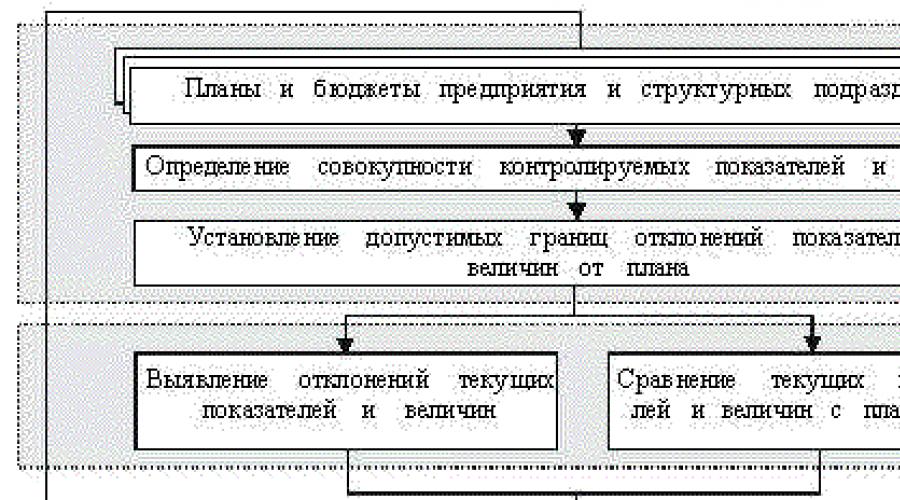

4.4. Bendroji įmonės kontrolės technologijų sistema

Technologiškai, bendroje formoje, kontrolės procesas apima Fig. penki.

Fig. 5. Kontrolės technologinė schema

4.4.1. Kontrolės rodiklių ir vertybių nustatymas

Nustatant kontrolės reikšmes reikėtų atsakyti dviem svarbiausiais klausimais: kiek ir kokie rodikliai ir vertės turėtų būti stebimi.

Vadovybė turėtų stengtis rasti priimtiną požiūrį į racionalaus rodiklių, priskirtų asmeniškai vadybininkas, apibrėžimą. Nepaisant to, kad rodiklių skaičiaus pasirinkimas labai priklauso nuo kokybinės įmonės (padalinių) kokybinės analizės, galite nurodyti viršutinę jų skaičiaus ribą. Ši užduotis gali būti išspręsta remiantis tipologinėmis grupėmis. Skaičiavimai rodo, kad už neatsiejamą įmonės (skyriaus) valstybės vertinimą, galite padaryti ne daugiau kaip 4-5 rodiklius.

Optimizuoti kontroliuojamų rodiklių struktūrą per neatsiejamus rodiklius, patartina naudoti ABC analizės metodą, kuris yra pagrįstas Pareto principu.

Pavyzdžiui, išlaidų gamyklos sąnaudų struktūros analizė (1 lentelė) atskleidė 10 neatskiriamų išlaidų rūšių (rodiklių), iš kurių pagal ABC analizės metodą rekomenduojama palikti 4 kontroliuojamus rodiklius: gamybos sąnaudas, žaliavų saugojimą Medžiagos, gatavų produktų rūšiavimas ir užsakymo gavimas, suteikiant daugiau kaip 90% išlaidų.

1 lentelė

Nuotraukų spausdinimo fabriko "Exterfoto" išlaidų struktūra

4.4.2. Nukrypimų nustatymas. \\ T

Kitas valdymo technologijos žingsnis yra nukrypimų nustatymas. Nukrypimai padeda nustatyti visų veiklos rūšių ar atskirų sričių efektyvumo ar neveiksmingumo sritis ir organizacijos funkcijas.

Informacijos apie faktines vertybes ir kontroliuojamų rodiklių ir vertybių nuokrypius šaltinis yra bendrovės apskaitos sistema, o duomenų apie planuojamas vertybes šaltinis yra įmonės planų ir biudžetų sistema. Tai gana sunku, ir tai yra nepraktiška nustatyti visų nukrypimų priežastis. Analizės objektas turėtų būti tik tie nukrypimai, kurie žymiai paveikia galutinio tikslo pasiekimą.

Išnagrinėjus nukrypimų priežastis, galima atlikti šiuos pagrindinius veiksmo variantus (6 pav.):

Fig. 6. Kontroliuojamo indikatoriaus pakeitimų dinamika

a) Sprendimas dėl nukrypimų analizės priimamas tik nustatant išėjimo kontroliuojamo rodiklio faktą už nuokrypių ribų. Šiuo atžvilgiu galima planuoti variantą į planavimą;

b) Sprendimas dėl nukrypimų priežasčių analizės priimamas tik sukuriant kontroliuojamo indikatoriaus pastovią tendenciją (prognozę) link vieno iš kontroliuojamų "Xmax" arba "Xmin" ribų išėjimo. Šiuo atveju patartina prisitaikyti prie prisitaikymo prie planavimo įmonės;

c) sprendimas dėl nukrypimų priežasčių analizės atliekamas kai kuriais, mažiau svarbiais rodikliais tik po kontroliuojamo rodiklio išleidimo po nukrypimų ribų, o kitais, svarbiausia, tik tada, kai nustatė tvarią pokyčių tendenciją kontroliuojamame rodiklyje į vieną iš kontroliuojamų ribų dėl prognozės.

Šiai progai pageidautina prisitaikyti prie prisitaikančios situacinio požiūrio į įmonės veiklos planavimą.

Vienos ar kitos pirmiau minėtos galimybės naudojimas priklauso nuo konkrečios įmonės padėties. Jei laiko vėlavimas su nuokrypio priežastimis nėra toks svarbus, tada, tikriausiai, a parinktis) bus labiau pageidautina nei kiti, nes jam nereikia pakankamai sudėtingų ir brangių metodų prognozavimo. Priešingai, jei laiko vėlavimas su nuokrypių priežastimis yra labai nepageidaujamas, tada B variantas yra labiau pageidautina).

Žinoma, c variantas yra labiau universalus, kaip ir pagal jį, visas rodiklių rinkinys suskirstytas į dvi grupes: mažiau ir svarbesnius sprendimus, kurie priimami atskirai. Šio požiūrio privalumas taip pat yra tai, kad nukrypimų priežasčių analizė ir nukrypimų panaikinimo priemonių kūrimas atliekamas iš anksto. Tačiau šios galimybės naudojimas yra sudėtingas, jei jo būklės informacinė bazė yra įmonėje ir nėra atliekų metodų, kaip prognozuoti pokyčius rodiklių.

Kiekvienas aukščiausio lygio rodiklis yra žemo lygio rodiklių funkcija. Apatinio piramidės dydžio verčių nuokrypis yra kito vertės nuokrypio paaiškinimas - artimiausias viršutinis lygis. Skaldymo pagrindiniai rodikliai veiksnių (daugikliai), jų komponentai, leidžia jums nustatyti ir duoti lyginamoji charakteristika Pagrindinės priežastys, turinčios įtakos konkretaus rodiklio nuokrypį ir pateikti savo nuokrypio reikalavimus. Be to, rodiklių piramidės struktūra ir jų nukrypimai leidžia greitai gauti ir pateikti informaciją apie kiekviename vienete pasiektus rezultatus aukštesnio lygio vadovui ir imtis atitinkamų priemonių.

Naudojant rodiklių piramidės struktūros idėją galima apsvarstyti savo statybos procedūrą dėl dviejų lygių rodiklio kontrolės sistemos ir jų nuokrypių pavyzdžio (7 pav.).

Fig. 7. Rodiklių kontrolės kontrolės lygiu schema

4.4.3. Nukrypimų analizė

Nukrypimų analizė yra išankstinio nepageidaujamų rodiklių nuokrypių ir planuojamų nukrypimų prevencijos posistemis. Jo užduotis yra nustatyti tokių nukrypimų atsiradimo priežastis įmonės veikloje, įvertinti jų svarbą ateityje ir parengti tinkamas korekcines priemones.

Be to, reikėtų išskirti analizę orientuota analizė ir analizė orientuota analizė.

Galimų nuokrypių priežastys gali būti suskirstytos į dvi pagrindines grupes:

· Pirmoji priežasčių grupė susijusi su klaidomis dėl įmonės išorinės aplinkos būklės prognozavimo įgyvendinant planavimo procesą, ypač dėl vartotojų ir konkurentų elgesio;

· Antroji priežasčių grupė yra paslėpta įmonės vidinėje aplinkoje ir yra susijęs su "pažeistomis" įmonės finansinėje ir ekonominėje veikloje, ypač su žaliavų vartojimo standartų ir medžiagų apibrėžimu vienam produkcijos vienetui.

Tokios priežastys turėtų būti aptiktos nuolatinės planų ir biudžetų vykdymo kontrolės procese ir remiantis jų atitinkamais pasiūlymais ir priemonėmis, kad įmonė būtų planuojami rodikliai arba pačių rodiklių koregavimas.

Taigi, šiame savo kursų skyriuje, mes apsvarstėme tikslus, uždavinius ir modelį, kaip stebėti finansų ir ekonominės veiklos įmonės rezultatus.

5.1. Įmonės finansinės veiklos dinamika ir struktūra ir pelno analizė pagal veiksnius

Įmonės finansiniai rezultatai atsispindi rodiklių sistemoje. Daugelis rodiklių apibūdinančių finansinių rezultatų įmonės sukuria metodinius sunkumus jų sisteminio dėmesio. Rodiklių paskyrimo skirtumai kiekvienam komercinio biržos dalyviui sunku tenkinti savo poreikius informacijos apie realią šios įmonės būklę. Pavyzdžiui, įmonės administracija yra suinteresuota pelno ir struktūros masė, veiksniai, turintys įtakos jo dydžiui. Mokesčių patikrinimai yra suinteresuoti gauti patikimą informaciją apie visus terminų balansus: pelnas iš produktų pardavimo, pelno nuo turto pardavimo, įmonės ne inžinerinių rezultatų ir kt. Kiekvienos įmonės pelno analizė nebuvo abstrakta , bet gana specifinis, nes jis leidžia steigėjams ir akcininkams pasirinkti dideles kryptis įmonės aktyvinimo. Kiti rinkos santykių dalyviai, pelno analizė leidžia sukurti būtiną elgesio strategiją, kuria siekiama sumažinti nuostolius ir finansinę riziką iš investicijų į šią įmonę.

Įmonės finansinių rezultatų analizė apima tyrimą kaip privalomą elementą:

1. kiekvieno dabartinio analizuojamo laikotarpio rodiklio pokyčiai;

2. Atitinkamų rodiklių struktūros ir jų pakeitimai;

3. Finansinių rezultatų rodiklių pokyčių dinamika per ataskaitinį laikotarpį (bent jau apibendrintos formos).

Norėdami išanalizuoti ir įvertinti bendrovės finansinių eksploatacinių rodiklių lygį ir dinamiką, parengta lentelė, kurioje naudojama įmonės ataskaitų duomenys iš 2 formos.

Duomenų lentelė. 2 rodo, kad ataskaitiniu laikotarpiu bendrovė pasiekė aukštus rezultatus. Balanso pelnas padidėjo 118%, o grynojo pelno rodiklis padidėjo tokiu pačiu mastu, kuris išlieka įmonėje. Teigiamas augimo veiksnys balanso pelno buvo pelno iš produktų pardavimo padidėjimas dėl įgyvendinimo apimties padidėjimas ir santykinis produktų gamybos sąnaudų padidėjimas. Kita analizė turėtų nurodyti priežastis, dėl kurių pelno nuo produktų pardavimo kiekvienam veiksniui pokyčiai.

Produktų pardavimo pelno analizė (darbai, paslaugos)

Pelnas iš komercinių produktų pardavimo bendrojo atveju yra pagal šių veiksnių įtaką:

· Įgyvendinimo dydį;

· Produkto struktūros pokyčiai;

· Įgyvendintų produktų pardavimo kainų pokyčiai;

· Pakeisti žaliavų, medžiagų, kuro kainas;

· Materialinių ir darbo išteklių išlaidų pokyčiai.

Toliau pateikiamas formalus šių veiksnių poveikio skaičiavimas pelno iš produktų pardavimo.

2 lentelė

Įmonės finansinės veiklos lygio ir rodiklių analizė

1. Bendro pelno (p) apskaičiavimas nuo produktų pardavimo:

Δp \u003d P1 - P 0, kur P1 yra ataskaitinių metų pelnas; P 0 - pagrindinių metų pelnas.

2. Įgyvendintų produktų atostogų kainų pokyčių skaičiavimas (DP 1):

kur - ataskaitiniais metais ataskaitinių metų kainas, kur P1 yra produkto kaina ataskaitiniais metais; J 1 - ataskaitiniais metais įgyvendinamų produktų skaičius;

Įgyvendinimas ataskaitiniais metais bazinių metų kainomis, kur P 0 yra produkto kaina baziniais metais.

Poveikio apskaičiavimas dėl produktų apimties pelno apskaičiavimas (iš tikrųjų vertinimo produktų apimtis pagal planuojamą (pagrindinę) kainą):

DP 2 \u003d P 0 K 1 - P 0 \u003d P 0 (k 1 -1), kur P 0 yra bazinių metų pelnas; K 1 - Produkto augimo tempo padidėjimas:

K 1 \u003d s 1.0 / s 0,

kur s 1.0 yra faktinės sąnaudų sąnaudos per ataskaitinį laikotarpį kainų ir tarifų bazinio laikotarpio;

S 0 - bazinių metų kaina (laikotarpis).

4. Apskaičiavimas įtakos pokyčių produktams, kuriuos sukelia produktų struktūros pokyčiai (DP 3):

DP 3 \u003d P 0 K 2 - P 0 K 1 \u003d P 0 (k 2 -k 1)

kur k 2 yra augimo tempas įgyvendinant įgyvendinant atostogų kainas;

K 2 \u003d n 1.0 / n 0

kur n 1.0 yra realizavimas ataskaitiniu laikotarpiu bazinio laikotarpio kainomis;

N 0 - įgyvendinimas pagrindiniu laikotarpiu.

5. Apskaičiavimas įtakos santaupų pelnui nuo gamybos sąnaudų mažinimo (DP 4):

Dp 4 \u003d s 1,0 - s 1

kur s 1.0 yra realizuotų produktų sąnaudų ataskaitinio laikotarpio kainų ir sąlygų bazinės laikotarpio išlaidos;

S 1 - faktinė ataskaitinio laikotarpio realizuoto produkto kaina.

6. POVEIKIS POVEIKIS SKIRTOS PELNAMOJIMUI Sumažinti gamybos sąnaudas (DP 5):

DP 5 \u003d S 0 K 2 - S 1.0.

Atskiras skaičiavimas pagal apskaitos duomenis lemia poveikis kainų pokyčių, susijusių su paslaugų ir tarifų kainų pokyčių pelnu (DP 6), taip pat sutaupyti dėl ekonominės disciplinos pažeidimų (DP 7). Faktoriaus nuokrypių suma suteikia bendrą pelno pokytį nuo įgyvendinimo ataskaitiniu laikotarpiu, kuris išreiškiamas tokia formule: \\ t

kur DP yra bendras pelno pokytis;

DP I - pelno pokytis dėl I-ojo veiksnio.

Tab. 2 yra šaltinių duomenys ir skaitmeninis produkto pardavimo pelno analizės pavyzdys.

Apibrėžiame įtakos veiksnių pelno laipsnį:

1. Produktų atostogų kainų pokyčiai:

Skirtumas tarp pajamų iš komercinių produktų pardavimo dabartinėmis kainomis ir įgyvendinimu ataskaitiniais metais apskaičiuojamas bazinių metų kainomis. Pirmiau pateiktame pavyzdyje jis yra lygus

31835 rubliai (243853-212000).

Papildomas pelnas gaunamas daugiausia dėl infliacijos. Apskaitos duomenų analizė atskleis kainų intensyvinimo priežastis ir dydį;

2. Medžiagų kainų keitimas, energijos ir transporto tarifų tarifai, tarifų tarifai (atlyginimai):

Mes naudojame produkto sąnaudų informaciją. Medžiagų kainos, energijos ir transportavimo tarifai padidėjo 10 000 rublių, darbo užmokestį - 9910 rublių, kurie davė pelno sumažėjimą

19910 Rubles \u003d (10 000 + 9910).

3. Ekonominės disciplinos pažeidimas:

Šių veiksnių įtaka nustatoma analizuojant ekonomiką, suformuotą dėl standartų pažeidimo, techninių sąlygų, darbo apsaugos veiklos, saugos ir kt.

3 lentelė. Pelno analizė pagal veiksnius

4. Padidėjęs produkto apimtis vertinant pagrindines pilnas sąnaudas (faktiškai produktų apimtis):

Apskaičiuojamas apskaičiuojamas pagrindinių išlaidų vertinimo produktų augimo tempas. Mūsų atveju tai yra lygi

1,210435 = (151682:125312).

Tada koreguojame pagrindinį pelną ir atimame pagrindinę pelno vertę:

32705 * 1,210435 - 32705 \u003d + 6882 RUB.

5. Padidinkite produktų kiekį dėl produktų sudėties struktūrinių pokyčių:

Mes nustatome skirtumą tarp augimo tempo pardavimo apimties vertinant atostogų kainas ir produktų augimo tempą vertinant bazinę kainą.

6. Sumažinti išlaidas 1 rubliui produktų:

Mes randame skirtumą tarp pagrindinių faktiškai įgyvendintų produktų sąnaudų ir faktinių išlaidų, apskaičiuotų atsižvelgiant į materialinių ir kitų išteklių kainų pokyčius ir priežastis, susijusias su sutrikusi ekonomine drausmė. Mūsų atveju ši įtaka buvo

158.0 RUB.

7. Keisti išlaidas dėl struktūrinių pamainų produktų sudėtį:

Mes randame skirtumą tarp pagrindinių visiškų išlaidų, pakoreguotų dėl produktų apimties augimo tempo ir pagrindinių faktiškai įgyvendintų produktų sąnaudų:

125312 1,341628-151682 \u003d + 16444 RUB.

Bendras pelno nuokrypis yra 39714 rublių, atitinkančios veiksnių įtaką. Taigi, mūsų atveju pagrindiniai veiksniai sukėlė pelno augimą yra:

· Infliacija;

· Padidėjęs produkto kiekis 6882 rublių;

· Keisti išlaidas dėl struktūrinių pamainų 16444 rublių.

5.2. Gamybos, pelno ir sąnaudų optimizavimas sistemoje

tiesioginis Kostingas

Pelno sąlyga yra tam tikras gamybos plėtros laipsnis, suteikiant didesnes pajamas iš produktų, susijusių su išlaidomis (išlaidos) dėl jos gamybos ir pardavimo. Pagrindinis veiksnio grandinės formavimo pelnas gali būti atstovaujamas pagal schemą:

Išlaidos -\u003e Gamybos apimtis -\u003e Pelnas

Šios schemos sudedamosios dalys turi būti nuolat dėmesio ir kontrolės. Ši užduotis išspręsta remiantis sąnaudų apskaitos organizavimu sistemoje, kurią mes aprašėme anksčiau - "tiesioginio kosting", kurio vertė didėja su perėjimu į rinkos ekonomiką.

Užsienio praktika buvo pasiūlyta daug veiksmingų praktinių metodų, siekiant padidinti nuolatinių ir kintamųjų išlaidų išlaidų objektyvumą:

· Didžiausios ir mažiausios gamybos vietos metodas;

· Apskaičiuotos lygties statistinės statybos metodas;

· Grafinis metodas

Bendros gamybos sąnaudos (Z) susideda iš dviejų dalių:

· Pastovus (z const) ir

· Kintamasis (z var),

kas atsispindi z \u003d z const + z var lygtis

arba apskaičiuojant vieno produkto kainą:

Z \u003d (C 0 + C 1) x,

kur Z. - Bendros gamybos sąnaudos;

X yra gamybos apimtis (produktų vienetų skaičius);

C 0 - nuolatinė produkto vieneto kaina (produktai);

C1 - kintamos kainos vienetui produkto vienetui (kintamosios vertės už produkto vienetą).

Sukurti visų išlaidų lygimą ir atskirti juos į pastovią ir kintamą dalį pagal aukščiausio ir apatinio taško metodą, naudojamas toks algoritmas:

1. Tarp gamybos apimties ir sąnaudų už laikotarpį, maksimalios ir minimalios vertės atitinkamai apimtis ir išlaidos yra pasirinktos.

2. Yra skirtumų gamybos ir sąnaudų lygių.

3. Vieno produkto kintamųjų sąnaudų norma nustatoma atsižvelgiant į laikotarpio sąnaudų skirtumą (skirtumą tarp didžiausių ir minimalių sąnaudų verčių) iki gamybos lygio skirtumo tuo pačiu laikotarpiu.

4. Bendra kintamųjų sąnaudų suma nustatoma pagal didžiausią (minimalų) gamybos apimtį, padauginant atitinkamo gamybos apimties išlaidų palūkanų normą.

5. Bendra pastovių išlaidų suma nustatoma kaip skirtumas tarp visų išlaidų ir kintamų išlaidų.

6. Sukurta kumuliacinių išlaidų lygtis, atspindintį visų išlaidų pokyčių priklausomybę nuo gamybos pokyčių.

Parodykime pavyzdyje pateiktą skaičiavimų tvarką. Tab. 3 rodo pradinius duomenis apie gamybos apimtį ir išlaidas analizuojamam laikotarpiui (per mėnesį).

Nuo stalo. 4 Galima matyti, kad maksimalus laikotarpio gamybos apimtis yra 170 vnt., Minimalus - 100 vnt. Todėl didžiausios ir minimalios gamybos sąnaudos sudarė 98 rublių. ir 70 rublių.

Gamybos lygių skirtumas yra

70 vnt. \u003d (170 - 100),

ir išlaidas -

28 rubliai. \u003d (98 - 70).

Vieno produkto kintamųjų sąnaudų norma bus

0,400 rublių. \u003d (28: 70).

Bendra minimalios gamybos išlaidų suma bus

40 rublių. \u003d (100 * 0,4),

ir maksimalaus tūrio -

68 RUB. \u003d (170 * 0,4).

Bendra pastovių išlaidų suma apibrėžiama kaip skirtumas tarp visų maksimalios (minimalios) gamybos apimties ir kintamų išlaidų. Mūsų pavyzdyje bus

30 rublių. \u003d (70 - 40) arba (98 - 68).

Šio pavyzdžio išlaidų lygtis turi formą

Z \u003d 30 + 0.4x,

kur Z. - Bendros išlaidos;

X - gamybos apimtis.

4 lentelė.

Pradiniai duomenys apie analizuojamo laikotarpio gamybą ir išlaidas

| Stebėjimo akimirkos (ataskaita), mėnuo | Gamybos apimtis (produktų skaičius), kompiuteriai. | Gamybos išlaidos, patrinti. |

| 1 | 100 | 70 |

| 2 | 120 | 85 |

| 3 | 110 | 80 |

| 4 | 130 | 90 |

| 5 | 124 | 87 |

| 6 | 121 | 82 |

| 7 | 136 | 93 |

| 8 | 118 | 78 |

| 9 | 124 | 90 |

| 10 | 120 | 84 |

| 11 | 170 | 98 |

| 12 | 138 | 93 |

| Iš viso. \\ T | 1,511 | 1,030 |

Grafiškai, sąnaudų lygtis rodoma tiesia linija, einanti per tris būdingus taškus ant ordinato ašies (gamybos sąnaudų ašis) eina per tašką, atitinkantį pastovių išlaidų dydį. Nuolatinių išlaidų eilutė yra lygiagreti abscisa ašiai (gamybos apimties ašis). Sąnaudų linija taip pat eina per didžiausių ir minimalių gamybos apimčių su atitinkamomis visų gamybos sąnaudų vertėmis.

Gamybos sąnaudų reagavimo į produktų apimties gamybos sąnaudas laipsnis gali būti įvertintas su vadinamuoju sąnaudų atsako koeficientu pagalba. Šis koeficientas apskaičiuojamas pagal formulę:

,

kur k. - koeficiento atsako išlaidos gamybos apimties pokyčiams;

z - kainuoja pokyčiai laikotarpiui,%;

n - gamybos pokyčiai,%

Abc. - išlaidų keitimo linija;

PRAGARAS - nuolatinių išlaidų linija;

Bet - taškas, atitinkantis nuolatinių išlaidų dydį;

Į - mažesnis gamybos apimties kiekis (kaina);

Nuo. - aukščiausias gamybos taškas (išlaidos)

5 lentelė.

Namų ūkių situacijos

Dėl nuolatinių išlaidų, sąnaudų atsako koeficientas yra nulis ( K \u003d. 0). Priklausomai nuo atsakymo koeficiento vertės, ekonominės modelio situacijos skiriamos lentelėje. penki.

6 lentelė.

Sąnaudų elgesio galimybės, priklausomai nuo gamybos pokyčių

| Gamybos apimtis | Parinktys keičiant išlaidas už produktų vienetą | |||

| produktai, vienetai. \\ T | K \u003d 0. | K \u003d 1. | K \u003d 0,8. | K \u003d 1,5. |

| 10 | 1 | 4 | 4.00 | 4.00 |

| 20 | 0.5 | 4 | 3.20 | 6.00 |

| 30 | 0.33 | 4 | 3.16 | 9.00 |

| 40 | 0.25 | 4 | 2.69 | 13.50 |

| 50 | 0.20 | 4 | 2.16 | 20.20 |

| 60 | 0.16 | 4 | 1.72 | 30.30 |

| 70 | 0.14 | 4 | 1.37 | 45.50 |

Tab. 6. Priklausomai nuo gamybos pokyčių, pristatė įvairias elgesio galimybes.

Nuo stalo. 6 Galima matyti, kad visos išlaidos už visas galimybes, esant 10 vienetų gamybos apimties. 50 rublių sutampa ir lygūs. Didėjant iki 70 vienetų. su proporcingu sąnaudų augimu ( K. = 1) Bendrosios išlaidos bus

290 RUB. \u003d (0,14 * 70 + 4 * 70).

Progresyvus sąnaudų augimas ( K. = 1,5) Visos išlaidos bus

3186 RUB. \u003d (0,14 * 70 + 45,5 * 70).

Išlaidų pasikeitimas ( K. = 0,8) suteiks visas išlaidas 106 rublių sumos. Fig. 3 yra suteiktas grafinis atvaizdas sąnaudų elgesio, priklausomai nuo gamybos pokyčių. Panašiai galite sukurti grafiką už produktų vieneto kainą.

Siekiant užtikrinti sąnaudų sumažėjimą ir padidinti įmonės pelningumą, būtina, kad dygliaujama išlaidų sumažinimo norma viršijo progresyvių ir proporcingų išlaidų augimo tempą.

Svarbus pastovių išlaidų analizės aspektas yra jų padalijimas naudinga ir. \\ T nenaudingas (tuščiosios eigos). Šis padalinys yra susijęs su daugumos gamybos išteklių keitimu. Pavyzdžiui, įmonė negali įsigyti fals. Šiuo atžvilgiu išteklių sąnaudos nėra nuolat didėjančios, tačiau laikantis suvartoto išteklių dimensijos. Taigi pastovios išlaidos gali būti pateiktos kaip naudingų išlaidų ir nenaudingų gamybos proceso suma:

Z const \u003d z naudinga + z yra nenaudinga.

Galima apskaičiuoti naudingų ir nenaudingų išlaidų sumą, turinčias duomenų apie didžiausią galimą (N max) ir faktinį pagamintų produktų kiekį (N EF)

![]()

Lengva apskaičiuoti ir naudingų išlaidų suma:

![]()

Nenaudojamų išlaidų analizė ir vertinimas papildo mokytis visas ne gamybos sąnaudas.

Atskyrimas, nuolatinių ir kintamųjų sąnaudos ir nuolatinis naudingas ir nenaudingas yra pirmasis tiesioginio COB bruožas. Tokio atskyrimo vertė supaprastinant apskaitą ir padidinti pelno duomenų efektyvumą.

Antrasis tiesioginio kostingo sistemos bruožas yra gamybos ir finansinės apskaitos derinys. Remiantis sistema, režisavimas ir ataskaitų teikimas įmonėse yra organizuojami taip, kad būtų galima reguliariai stebėti duomenis apie schemą.

"Išlaidos -\u003e Kiekis -\u003e Pelnas."

Pagrindinė ataskaitų modelis pelno analizei yra tokia:

Maržų pajamos yra skirtumas tarp pajamų iš pardavimo ir kintamų išlaidų. Kita vertus, ji yra nuolatinių išlaidų ir grynųjų pajamų suma. Ši aplinkybė leidžia kurti daugiapakopės ataskaitas, kuri yra svarbi analizei išsamiai.

Dauginimas iš pajamų ataskaitos sudarymo yra trečioji tiesioginės sąnaudų sistemos bruožas. Taigi, jei kintamos išlaidos pirmiau minėtoje ataskaitoje yra suskirstyti į gamybą ir ne produktyvų, ataskaita taps trijų žingsnių. Tuo pačiu metu gamybos maržos pajamos pirmą kartą nustatoma, tada pajamos kaip visuma, tada grynosios pajamos. Pavyzdžiui:

Ketvirtoji tiesioginės sąnaudų sistemos bruožas yra sukurti ekonominio ir matematinio ir grafinio pristatymo metodiką ir ataskaitų analizę prognozuoti grynąsias pajamas.

Stačiakampio koordinačių sistemoje yra pastatyta išleistų produktų iš išleistų produktų vienetų sąnaudų (sąnaudų ir pajamų) diagrama. Vertikalūs duomenys apie sąnaudas ir pajamas yra atidėtas ir horizontaliai - produktų produktų skaičius (4 pav.) Kritinio gamybos apimties (k) taške nėra pelno ir nėra žalos. Grynojo pelno (pajamų) plotas yra tamsintas į jo teisę. Kiekvienai vertei (produktų skaičius), grynasis pelnas apibrėžiamas kaip skirtumas tarp maržos pajamų dydžio ir pastovių išlaidų.

Į kairę nuo kritinio taško yra užtemdytas grynojo nuostolio plotas, kuris yra suformuotas viršijant nuolatinių išlaidų dydžio per maržos pajamų dydį.

Tiesioginės sąnaudų sistemos analitinės galimybės yra visiškai atskleistos į išlaidų sąnaudų sąnaudų su produktų pardavimo ir pelno apimtimi. Mes parašytume pradinę analizės lygtį.

Jei įmonė dirba pelninga, tada R\u003e 0 vertė, jei nepelninga, tada r< 0. Если R = 0, то нет ни прибыли, ни убытка, а выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при R= 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и др. показателей, исходя из требований общего финансового состояния предприятия. Dėl kritinio taško mes turime m \u003d r * + kz arba ![]() . Jei pajamos yra įsivaizduoti, kaip produkto vieneto pardavimo kainos produktas (Z CP) ir parduotų vienetų skaičius (Q), ir išlaidos, skirtos perskaičiuoti vienetą produkto vienetui, tada kritiniu tašku Mes gauname dislokuotą lygtį

. Jei pajamos yra įsivaizduoti, kaip produkto vieneto pardavimo kainos produktas (Z CP) ir parduotų vienetų skaičius (Q), ir išlaidos, skirtos perskaičiuoti vienetą produkto vienetui, tada kritiniu tašku Mes gauname dislokuotą lygtį

N crete \u003d pq \u003d z c + z v q,

kur P. - Kainų pardavimo vienetai produkto kritiniu tašku;

q. - Gamybos apimtis (parduodamų vienetų skaičius) kritiniu tašku;

Z c \u003d z const - nuolatinės visos gamybos apimties išlaidos;

- Kintamieji išlaidos kritiniame taške už produkto vienetą.

Legenda:

N yra gamybos apimtis pagal vertę, \\ t

Z yra bendra gamybos sąnaudos (gamybos sąnaudos);

Z v - kintamos išlaidos;

K - kritinio gamybos apimties taškas.

Ši lygtis yra pagrindinė, kad gautų būtinus įvertinimus.

1. Kritinio gamybos apimties apskaičiavimas:

q (p - z v) \u003d ZC; ;

kur d \u003d p - z v - ribinės pajamos vienam produkto vienetui, patrinti.

Ribinės pajamos visame klausime apibrėžiamas kaip skirtumas tarp pajamų ir kintamųjų išlaidų sumos.

2. Kritinių pajamų apskaičiavimas (įgyvendinimas).