คุณสมบัติของการบัญชีจานการเก็บบันทึกการบัญชี การบัญชีและการตัดจานในสถาบัน วิธีการกรอกสมุดจดรายการอาหารบนโต๊ะอาหารอย่างถูกต้อง

รูปแบบของสมุดบันทึกสำหรับบนโต๊ะอาหารและช้อนส้อมที่ออกให้กับพนักงานขององค์กรเพื่อการรายงาน (OP-19) ได้รับการอนุมัติโดยมติของคณะกรรมการสถิติแห่งรัฐของรัสเซียลงวันที่ 25 ธันวาคม 2541 N 132

แบบฟอร์มบันทึกนี้ OP-19 ใช้อยู่ที่ไหน

ให้บริการจัดเลี้ยง ในห้องบริการ, ร้านอาหารโรงอาหารร้านกาแฟไม่สามารถทำได้โดยไม่ต้องใช้ เครื่องใช้บนโต๊ะอาหารและช้อนส้อมเนื่องจากรายการเหล่านี้ไม่เพียงแต่ควรใช้ตามวัตถุประสงค์ที่ตั้งใจไว้เท่านั้น แต่ยังกลมกลืนกับการออกแบบห้องบริการและแนวคิดของสถานประกอบการอีกด้วย

ตามข้อกำหนดด้านสุขอนามัยและระบาดวิทยาสำหรับสถานประกอบการจัดเลี้ยงสาธารณะ จำนวนที่ใช้พร้อมกันในร้านอาหารหรือร้านกาแฟ เครื่องใช้บนโต๊ะอาหารและช้อนส้อมต้อง รับรองกิจกรรมปกติองค์กรต่างๆ

ปัจจุบันบรรทัดฐานดังกล่าวยังไม่ได้รับการอนุมัติ ในสมัยโซเวียตความต้องการของสถานประกอบการจัดเลี้ยงสำหรับอาหารและช้อนส้อมได้รับการคำนวณตามมาตรฐานพิเศษซึ่งได้รับการพัฒนาโดยคำนึงถึงการใช้ชุดอาหารและช้อนส้อมสามถึงสี่ชุดต่อที่นั่งของผู้เข้าชม (สองชุดหมุนเวียนส่วนที่เหลือ อยู่ในอ่างล้างจาน) จำนวนชุดนี้รับประกันการบริการตามปกติแก่ผู้เข้าชมร้านอาหาร (ร้านกาแฟ) โดยมีการหมุนเวียนของสถานที่สองถึงสามเท่าต่อชั่วโมง หากมีคนใช้สถานที่เพียงชั่วโมงละครั้ง ความต้องการเครื่องใช้บนโต๊ะอาหารและช้อนส้อมจะลดลงเหลือหนึ่งชุดครึ่งเท่านั้น (ดู →)

ข้อกำหนดด้านคุณภาพขั้นต่ำสำหรับเครื่องใช้บนโต๊ะอาหารและช้อนส้อมจะถูกกำหนดโดย GOST ที่เกี่ยวข้อง ขึ้นอยู่กับประเภทและประเภทของสถานประกอบการจัดเลี้ยง

เครื่องใช้บนโต๊ะอาหารและช้อนส้อมทั้งหมดไปที่ห้องเตรียมอาหารของสถานประกอบการจัดเลี้ยงและนำมาคิดรวมด้วย ตามความจำเป็น สินค้าคงคลังจะออกให้กับการผลิตเพื่อการให้บริการจัดเลี้ยง(ดู → )

เครื่องถ้วยชามและช้อนส้อมเป็นสินค้าคงเหลือที่สามารถนำกลับมาใช้ใหม่ได้ พวกเขาไม่ได้บริโภคทันที เช่นเดียวกับวัตถุดิบ แต่มีหมุนเวียนอยู่ตลอดเวลา ดังนั้นในห้องรับประทานอาหารหรือร้านอาหารควรมีที่โล่ง ควบคุมการเคลื่อนย้ายเครื่องใช้บนโต๊ะอาหารและช้อนส้อม.

เพื่อจุดประสงค์นี้ องค์กรจัดเลี้ยงจะเก็บสมุดจดรายการอาหารและช้อนส้อมซึ่งออกให้กับพนักงานขององค์กรเพื่อการรายงาน วารสารนี้สะท้อนถึงการดำเนินงานในการออก การคืน และการระบุการขาดแคลนเครื่องใช้บนโต๊ะอาหารและช้อนส้อม

ใครเป็นผู้รวบรวมวารสารในรูปแบบ OP-19

การดำเนินการตามเอกสารการบัญชีหลักอย่างทันท่วงทีและมีคุณภาพสูงการถ่ายโอนในเวลาที่เหมาะสมเพื่อการสะท้อนในการบัญชีตลอดจนความน่าเชื่อถือของข้อมูลที่มีอยู่ในนั้นได้รับการรับรองโดยบุคคลที่รวบรวมและลงนามในวารสารนี้

โดยทั่วไปแล้วบุคคลดังกล่าวคือพนักงานที่ทำงานโดยตรงกับอาหารและเครื่องใช้เหล่านี้ ( ผู้จัดการห้องโถงหรือหัวหน้าพนักงานเสิร์ฟ) และรับผิดชอบในเรื่องความปลอดภัยของอาหารและเครื่องใช้ในการหมุนเวียน ความรับผิดชอบของเขา ได้แก่ :

- การรับและจัดส่งเครื่องใช้บนโต๊ะอาหารและช้อนส้อมไปยังพื้นที่ให้บริการ

- เก็บรักษาบันทึกการใช้บนโต๊ะอาหารและช้อนส้อม ตลอดจนส่งเอกสารหลักที่สะท้อนความเคลื่อนไหวไปยังแผนกบัญชี

นายพลจัตวา (ผู้จัดการห้องโถง) รับจากตู้กับข้าวก่อนเริ่มงานห้องโถงชุดจานและช้อนส้อม จัดให้มีการหมุนเวียนอย่างต่อเนื่องในห้องโถง, ออกรายงานให้บริกรที่ทำงานในวันนั้น, มีส่วนร่วม การตัดยอดการรบ, เศษ, การสูญหาย, ความเสียหายต่อสิ่งของและจัดทำสต๊อกสินค้า

การออกและการหมุนเวียนอาหารและช้อนส้อมครั้งต่อไประหว่างบริกรและเครื่องล้างจานในระหว่างวัน (กะ) จะดำเนินการตามลำดับการแลกเปลี่ยน เมื่อสิ้นสุดวันทำงานต้องมีถ้วยชามและช้อนส้อม กลับไปหาหัวหน้าพนักงานเสิร์ฟ (ผู้จัดการ)ซึ่งควรเช่นกัน ตรวจสอบสภาพร่างกายของสินค้าที่ส่งคืนแต่ละรายการ

กรอก Journal อย่างไรให้ถูกต้อง?

สำหรับข้อมูลของคุณ ตามกฎหมายการบัญชี รูปแบบของเอกสารหลักได้รับการอนุมัติจากหัวหน้าองค์กร รวมถึงในกรณีของการใช้เอกสารการบัญชีหลักในรูปแบบรวม การใช้บันทึกจะต้องสะท้อนให้เห็นในอุตสาหกรรมการจัดเลี้ยง

ชื่อวารสารระบุว่า:

– ชื่อขององค์กรและหน่วยโครงสร้าง

– ระยะเวลาที่เปิดวารสาร

– ตำแหน่ง ลายเซ็น ใบรับรองผลการลงนามของผู้รับผิดชอบในการบำรุงรักษาวารสาร

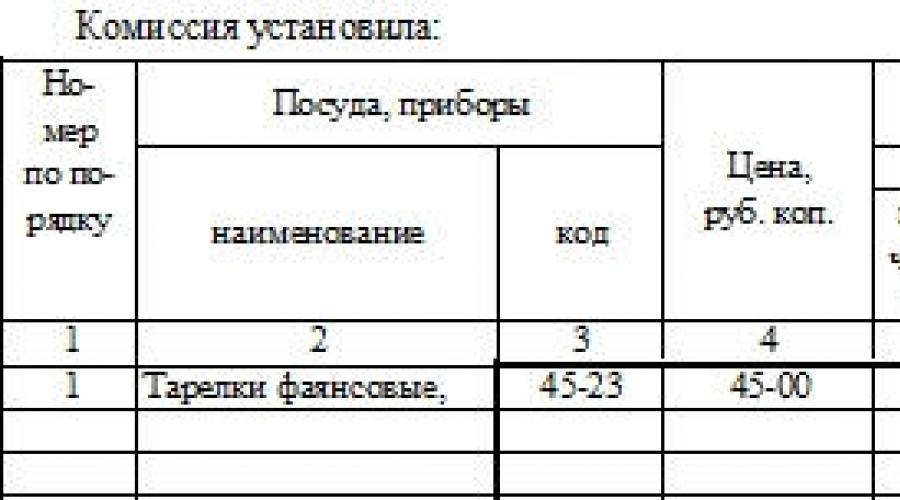

ในส่วนตารางที่จุดเริ่มต้นที่นักแสดงระบุ วันที่หน้าถูกกรอก, บ่งชี้:

- สมบูรณ์ ชื่ออาหารที่ออกในวันนั้นมีรหัสตามตัวแยกประเภทผลิตภัณฑ์และหน่วยการวัด

– สำหรับผู้รับผิดชอบแต่ละคน(พนักงานเสิร์ฟ) ระบุเป็นปริมาณเท่าใด ได้รับ, กลับมาอาหารและช้อนส้อม และปริมาณก็ระบุแยกกันด้วย จานแตกและสูญหาย- ในขณะเดียวกันก็มีการร่างพระราชบัญญัติว่าด้วยความเสียหาย เศษซาก และการสูญหายของจานและอุปกรณ์ ()

ลายเซ็นในวารสาร ผู้รับผิดชอบทางการเงินและ พนักงานที่ได้รับรายงานชุดจานและช้อนส้อม

ด้วยการประมวลผลอัตโนมัติ คุณสามารถใช้ Journal ในรูปแบบของใบแจ้งยอดแยกต่างหากในโปรแกรมการบัญชีได้

การแก้ไขในวารสาร (แบบ OP-19) สามารถป้อนได้เท่านั้น ตามข้อตกลงกับผู้รับผิดชอบทางการเงินและผู้รับผิดชอบซึ่งต้องลงนามยืนยันวันที่แก้ไขดังกล่าวด้วย

วารสารถูกรวบรวม ในหลายสำเนาและถูกโอนไปยังผู้รับผิดชอบทางการเงินในการจัดเก็บไปยังแผนกบัญชีเพื่อสะท้อนการดำเนินงานเพื่อบัญชีการขาดแคลนในบางกรณี - ไปยังบริการทางกฎหมายเพื่อเรียกร้องค่าสินไหมทดแทนแก่ผู้กระทำผิด

จะเกิดอะไรขึ้นกับแบบฟอร์มบันทึกประจำวัน (OP-19)?

กำหนดให้วารสารเป็นแหล่งข้อมูลสำหรับการควบคุมภายในองค์กรในกรณีต่อไปนี้

- สำหรับ ควบคุมมาตรฐานที่กำหนดไว้การสูญเสียบนโต๊ะอาหารและช้อนส้อม

- ที่ การระบุการขาดแคลนอันเนื่องมาจากจานแตกหรือสูญหาย

ถ้วยชามและช้อนส้อมเป็นสิ่งของ ทนทานระยะเวลาการใช้งานอาจมากกว่าหนึ่งปีและ การสึกหรอขึ้นอยู่กับความรุนแรงและสภาพการทำงาน

นั่นเป็นเหตุผล การรื้อถอนเนื่องจากความเสียหาย, เศษซาก, ความเสียหาย, ไม่สามารถใช้งานต่อไปได้, จานและช้อนส้อมสามารถทำได้เท่านั้น เมื่อหมดอายุ เวลาที่แน่นอน- ในกรณีนี้ในการจัดเลี้ยง กำลังพัฒนามาตรฐานสำหรับการตัดอาหารและช้อนส้อม(ขาดทุนจากการดำเนินงาน) องค์กรสามารถทำเช่นนี้ได้ ด้วยตัวเองหรือใช้คำสั่งรายสาขาของกระทรวงการค้า N 276 ลงวันที่ 29 ธันวาคม 2525 ตัวอย่างเช่นบรรทัดฐานสำหรับการสูญเสียเครื่องใช้ในการปฏิบัติงานถูกกำหนดโดยคำสั่งนี้ เป็นเปอร์เซ็นต์ของมูลค่าการซื้อขายประจำปี.

ซึ่งเป็นรากฐาน กระทำเกี่ยวกับความเสียหาย เศษซาก และการสูญหายของจานและภาชนะพร้อมภาคผนวก นิตยสารยอมรับหัวหน้าองค์กรจัดเลี้ยงแล้ว การตัดสินใจตัดจำหน่ายจานชามและช้อนส้อมที่หายไปและชำรุดตามที่พัฒนาขึ้น มาตรฐาน. เกินขีดจำกัดนี้จะมีการเรียกเก็บค่ามีด จากผู้กระทำความผิด.

ในแต่ละกรณีจำเป็นต้องระบุสาเหตุของเหตุการณ์และค้นหาผู้กระทำผิด นอกจากนี้ยังมีตัวอย่างเมื่อไม่มีใครถูกตำหนิในการต่อสู้หรือชะแลง (เช่น สาเหตุคือการสึกหรอทางกายภาพ)

หากมีการทะเลาะกันเรื่องเครื่องถ้วยชามเกิดขึ้น เนื่องจากความผิดของผู้มาเยือนที่เมาสุราจากนั้นสถานประกอบการจัดเลี้ยงก็มีสิทธิเรียกร้องได้ การชดเชยความเสียหาย- การดำเนินการที่คล้ายกันจะเกิดขึ้นในสถานการณ์ที่จานและช้อนส้อมหาย พนักงานบริษัทมีความผิด.

เพื่อดึงดูดลูกจ้างต้องรับผิดทางการเงินจึงจำเป็นที่นายจ้าง พิสูจน์ขอบเขตของความเสียหายที่เกิดแก่เขา- ที่ ขาดเอกสารยืนยันการดำเนินการ - นิตยสารและพระราชบัญญัติว่าด้วยความเสียหาย เศษ และการสูญหายของจานชามและเครื่องใช้ พนักงานสามารถโต้แย้งว่าเขาต้องรับผิดทางการเงินในศาล.

ความเสียหายพนักงานสามารถเบิกเงินได้ โดยสมัครใจตามข้อตกลงกับนายจ้างหรือในศาล นอกจาก, นายจ้างมีสิทธิปฏิเสธได้(ทั้งหมดหรือบางส่วน) จากการเก็บค่าเสียหายจากลูกจ้าง

ในการบัญชี จำนวนความเสียหายสำหรับจานและช้อนส้อมที่สูญหายจะถูกนำมาพิจารณาด้วย เป็นส่วนหนึ่งของรายได้อื่นในช่วงระยะเวลาการรายงานซึ่งศาลได้ตัดสินให้กลับคืนหรือถูกตัดสินว่ามีความผิด

บันทึก:

บันทึกประจำวันในรูปแบบหมายเลข 325 ถูกเก็บไว้เพื่อตัดจานที่หักในบัญชีย่อย 1319 "วัสดุอื่น ๆ " ในสถาบันของรัฐที่มีโรงอาหารหรือแผนกจัดเลี้ยงในงบดุล รายการในวารสารตามแบบฟอร์ม 325 จัดทำโดยเจ้าหน้าที่ที่เกี่ยวข้อง คณะกรรมการถาวรจะติดตามการบำรุงรักษาวารสารให้ถูกต้องตามแบบฟอร์ม 325 และร่างพระราชบัญญัติการตัดจานที่แตกหักทุกไตรมาส (ทุกเดือน) ซึ่งได้รับอนุมัติจากหัวหน้าหน่วยงานของรัฐ

ภาคผนวก 39

สาธารณรัฐคาซัคสถาน

ลงวันที่ 2 สิงหาคม 2554 ฉบับที่ 390

แบบฟอร์มหมายเลข 395

เชิงอรรถ. ภาคผนวก 39 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งของรัฐมนตรีว่าการกระทรวงการคลังแห่งสาธารณรัฐคาซัคสถาน ลงวันที่ 12 ตุลาคม 2556№ 480(ให้มีผลใช้บังคับเมื่อพ้นสิบวันปฏิทิน นับแต่วันที่ประกาศอย่างเป็นทางการครั้งแรก)

ปกตัวอย่าง

_____

แผนกบัญชี)

สมุดบัญชีสัตว์

ใช้ตัวอย่างนี้ พิมพ์ทุกหน้า f หมายเลข 395

พันธุ์สัตว์ _______________________

กลุ่มอายุ __________________

ตรวจสอบ _______________________________

ความต่อเนื่อง

ฯลฯ จนจบ (ตัดสินทุกๆ 16 คะแนน)

บันทึก:

ใช้สำหรับการบัญชีวิเคราะห์สัตว์เล็กและสัตว์ขุนภายใต้บัญชีย่อย 1319 “วัสดุอื่น ๆ” ในหนังสือตามแบบฟอร์ม 395 มีการเปิดบัญชีวิเคราะห์แยกประเภทและกลุ่มอายุของสัตว์เล็กและสัตว์ขุน

ในแผนกบัญชีส่วนกลาง หนังสือในแบบฟอร์ม 395 จะถูกเปิดสำหรับหน่วยงานของรัฐแต่ละแห่งที่ให้บริการ

ภาคผนวก 40

ตามคำสั่งของการแสดง รัฐมนตรีว่าการกระทรวงการคลัง

สาธารณรัฐคาซัคสถาน

ลงวันที่ 2 สิงหาคม 2554 ฉบับที่ 390

แบบฟอร์มหมายเลข 396

____

ชื่อส่วนราชการ (ส่วนกลาง

แผนกบัญชี)

อนุสรณ์สถานหมาย 13

เป็นเวลา _______ ปี.

คำชี้แจงปริมาณการใช้วัสดุสะสม

| เลขที่ | วันที่ | เอกสารเลขที่ | ชื่อเรื่องของเอกสาร | บัญชีเครดิต/บัญชีย่อย | |||

| ทั้งหมด | |||||||

| ทั้งหมด |

ความต่อเนื่อง

| บัญชีเดบิต/บัญชีย่อย | รวมถึงส่วนราชการ (ผู้รับผิดชอบอย่างมีนัยสำคัญ) | ||||||||||||

| ข้อมูลเฉพาะ | ผลรวม | ข้อมูลเฉพาะ | ผลรวม | ทั้งหมด | |||||||||

นักแสดง ___________________________________

ตำแหน่ง ลายเซ็น ชื่อเต็ม

หัวหน้าฝ่ายบัญชี _____________________________ ภาคผนวก ____ บน

ลายเซ็นชื่อเต็ม แผ่นงาน

บันทึก:

"คำสั่งสะสมในแบบฟอร์มหมายเลข 396 คำสั่งที่ระลึก 13 ใช้เพื่อบันทึกธุรกรรมสำหรับการใช้วัสดุในบัญชีย่อย 1311 "วัสดุก่อสร้าง", 1312 "วัสดุเพื่อการศึกษา การวิจัยทางวิทยาศาสตร์ และวัตถุประสงค์อื่น ๆ", 1313 "ยาและการตกแต่ง" 1315 "เชื้อเพลิง เชื้อเพลิง และน้ำมันหล่อลื่น", 1316 "วัสดุในครัวเรือนและเครื่องใช้สำนักงาน", 1318 "อะไหล่", 1319 "วัสดุอื่น ๆ" ยกเว้นอาหาร เสื้อผ้าทำงาน และของใช้ส่วนตัวอื่น ๆ

ข้อมูลจากเอกสารหลักเกี่ยวกับการใช้วัสดุจะถูกป้อนลงในคำชี้แจงสะสมในแบบฟอร์มหมายเลข 396 คำสั่งอนุสรณ์ 13: ข้อความในแบบฟอร์มหมายเลข 410 บัตรรับเข้าในแบบฟอร์มหมายเลข 431 และเอกสารค่าใช้จ่ายอื่น ๆ ที่ได้รับจากหน่วยงานราชการที่ให้บริการ

เมื่อถึงสิ้นเดือน ยอดรวมสำหรับบัญชีเดบิตและเครดิตและบัญชีย่อยจะถูกคำนวณสำหรับหน่วยงานของรัฐแต่ละแห่ง และสำหรับการบัญชีแบบรวมศูนย์โดยทั่วไป คำแถลงสะสมในแบบฟอร์มหมายเลข 396 คำสั่งที่ระลึก 13 ลงนามโดยผู้บริหารและหัวหน้าฝ่ายบัญชีหรือบุคคลที่ได้รับอนุญาตจากเขาหลังจากนั้นข้อมูลจะถูกโอนไปยังหนังสือในแบบฟอร์มหมายเลข 308 "Journal-main"

ภาคผนวก 41

ตามคำสั่งของการแสดง รัฐมนตรีว่าการกระทรวงการคลัง

สาธารณรัฐคาซัคสถาน

ลงวันที่ 2 สิงหาคม 2554 ฉบับที่ 390

แบบฟอร์มหมายเลข 397

____

ชื่อส่วนราชการ (ส่วนกลาง

แผนกบัญชี)

ฉันยืนยัน:

ลายเซ็นชื่อเต็ม

คำชี้แจงการออกอาหารสัตว์และอาหารสัตว์สำหรับ ____________________

ฯลฯ จนจบ (ตัดสินทุกๆ 16 คะแนน)

ด้านหลังฉ. หมายเลข 397

ฯลฯ จนจบ (ตัดสินทุกๆ 16 คะแนน)

| ทั้งหมด | เอ็กซ์ | |||||||||

| ราคาต่อหน่วย | เอ็กซ์ | |||||||||

| ผลรวม | เอ็กซ์ |

ให้ออก ________________________________________________________________

ตำแหน่ง ลายเซ็น ชื่อเต็ม

ตรวจสอบและประเมินโดยนักบัญชี _____________________________________

ลายเซ็นชื่อเต็ม

บันทึก:

ใช้สำหรับการออกอาหารและอาหารสัตว์จากคลังสินค้าภายใต้บัญชีย่อย 1319 “วัสดุอื่น ๆ” สำหรับการเลี้ยงปศุสัตว์และสัตว์อื่น ๆ การจำหน่ายอาหารสัตว์และอาหารสัตว์ดำเนินการภายในมาตรฐานที่กำหนด

การส่งมอบอาหารสัตว์และอาหารสัตว์แต่ละครั้งจะได้รับการยืนยันโดยลายเซ็นของผู้รับ เมื่อถึงสิ้นเดือน คำชี้แจงในแบบฟอร์ม 397 ได้รับการอนุมัติจากหัวหน้าหน่วยงานของรัฐและทำหน้าที่เป็นพื้นฐานในการตัดอาหารสัตว์และอาหารสัตว์ที่ออกให้เป็นค่าใช้จ่าย

ภาคผนวก 42

ตามคำสั่งของการแสดง รัฐมนตรีว่าการกระทรวงการคลัง

สาธารณรัฐคาซัคสถาน

ลงวันที่ 2 สิงหาคม 2554 ฉบับที่ 390

แบบฟอร์มหมายเลข 398

____

ชื่อส่วนราชการ (ส่วนกลาง

แผนกบัญชี)

ฉันยืนยัน:

หัวหน้าส่วนราชการ

________________________________________

ลายเซ็นชื่อเต็ม

จาก "____" ____ ก.

อนุสรณ์สถานหมาย 11

เป็นเวลา _______ ปี.

ชุดใบแจ้งยอดสะสมการรับผลิตภัณฑ์อาหาร

| เลขที่ | บุคคลที่มีความรับผิดชอบทางการเงิน | รหัสหน่วยงานราชการ | ชื่อของซัพพลายเออร์ | จากเครดิตบัญชี 3210 | |||||||||||||

| เพื่อการเดบิตบัญชี/บัญชีย่อย | |||||||||||||||||

| ทั้งหมด | ทั้งหมด | ||||||||||||||||

นักแสดง _____________________________________________________

ตำแหน่ง ลายเซ็น ชื่อเต็ม

หัวหน้าฝ่ายบัญชี ____________________ ภาคผนวกใน ______ แผ่นงาน

ลายเซ็นชื่อเต็ม

บันทึก:

รหัสในรูปแบบหมายเลข 398 คำสั่งอนุสรณ์ 11 ใช้ในกรณีที่รวบรวมงบสะสมหลายรายการสำหรับการบัญชีผลิตภัณฑ์อาหารภายใต้บัญชีย่อย 1314 "ผลิตภัณฑ์อาหาร" บัญชีย่อย 1319 “วัสดุอื่นๆ” บันทึกบรรจุภัณฑ์ที่ส่งคืนและไม่สามารถส่งคืนได้

เมื่อถึงสิ้นเดือนข้อมูลงบสะสม (ตามแบบฟอร์ม 300) ของสถาบันของรัฐแต่ละแห่งจะถูกป้อนเข้าประมวลตามแบบฟอร์ม 398 คำสั่งอนุสรณ์ 11 และผลลัพธ์จะถูกคำนวณในทุกคอลัมน์ของ คำสั่ง. คำสั่งอนุสรณ์ 11 ลงนามโดยผู้ดำเนินการและหัวหน้าฝ่ายบัญชีหรือบุคคลที่ได้รับอนุญาตจากเขาหลังจากนั้นข้อมูลจะถูกโอนไปยังหนังสือตามแบบฟอร์มหมายเลข 308 "Journal-Main"

ภาคผนวก 43

ตามคำสั่งของการแสดง รัฐมนตรีว่าการกระทรวงการคลัง

สาธารณรัฐคาซัคสถาน

ลงวันที่ 2 สิงหาคม 2554 ฉบับที่ 390

แบบฟอร์มหมายเลข 399

ตัวอย่างหน้าที่ 1f. เลขที่ 399

____

ชื่อส่วนราชการ (ส่วนกลาง

แผนกบัญชี)

คำชี้แจงการบริโภคอาหารสะสม

สำหรับ _____________________________________

ผู้รับผิดชอบทางการเงิน ________________________________

| หมายเลขระบบการตั้งชื่อ | ชื่อผลิตภัณฑ์อาหาร | หน่วย | วันของเดือน | |||||||||||

| จำนวนความพึงพอใจ | ||||||||||||||

| ค่าใช้จ่าย | ราคาต่อหน่วย | จำนวน, เทงเก้ | ||||||||||||

| เนื้อสัตว์ (เนื้อวัว, เนื้อแกะ) | กิโลกรัม | |||||||||||||

| เนื้อหมู | ||||||||||||||

| นก | ||||||||||||||

| ผลพลอยได้ (ตับ ไต ลิ้น สมอง) | ||||||||||||||

| ไส้กรอกต้ม | ||||||||||||||

| แฟรงค์เฟิร์ต ไส้กรอก |

| ปลา | กิโลกรัม | |||||||||||||

| แฮร์ริ่ง | ||||||||||||||

| เนย | ||||||||||||||

| เนยใส | ||||||||||||||

| มาการีน | ||||||||||||||

| น้ำมันพืช | ||||||||||||||

| นมสด | ล | |||||||||||||

| นมข้น | กิโลกรัม | |||||||||||||

| เคเฟอร์ | ล | |||||||||||||

| ครีมเปรี้ยว | กิโลกรัม | |||||||||||||

| คอทเทจชีส | ||||||||||||||

| ชีส | ||||||||||||||

| ไข่ | พีซี | |||||||||||||

| สูตรนม | กิโลกรัม | |||||||||||||

| แป้งสาลี | ||||||||||||||

| แป้ง | ||||||||||||||

| บัควีท | ||||||||||||||

| Semolina | ||||||||||||||

| ข้าว | ||||||||||||||

| ข้าวฟ่าง |

ความต่อเนื่องของหน้าที่ 1st f. เลขที่ 399

| หมายเลขระบบการตั้งชื่อ | ชื่อผลิตภัณฑ์อาหาร | หน่วย | วันของเดือน | |||||||||||

| จำนวนความพึงพอใจ | ||||||||||||||

| ค่าใช้จ่าย | ราคาต่อหน่วย | จำนวน, เทงเก้ | จำนวนผลิตภัณฑ์ที่ใช้ | |||||||||||

| ก๋วยเตี๋ยวเส้นหมี่เขากวาง | กิโลกรัม | |||||||||||||

| พาสต้า | ||||||||||||||

| เฮอร์คิวลิส | ||||||||||||||

| เมล็ดถั่ว | ||||||||||||||

| น้ำตาลทรายขาว | ||||||||||||||

| น้ำตาลทราย | ||||||||||||||

| แยมแยม | ||||||||||||||

| แยมต่างๆ | ||||||||||||||

| ลูกอมผลไม้และเบอร์รี่ | ||||||||||||||

| คุกกี้ต่างๆ | ||||||||||||||

| ผลไม้แช่อิ่ม (ผลไม้แห้ง) | ||||||||||||||

| เยลลี่แห้ง | ||||||||||||||

| แอปเปิ้ล | ||||||||||||||

| มันฝรั่ง | ||||||||||||||

| กะหล่ำปลีสดและดอง | ||||||||||||||

| หัวหอม | ||||||||||||||

| แครอท | ||||||||||||||

| บีท | กิโลกรัม | |||||||||||||

| ขนมปังโฮลวีต | กิโลกรัม | |||||||||||||

| ขนมปังข้าวไรย์ | ||||||||||||||

| กาแฟ | ||||||||||||||

| ชา |

สิ่งที่แนบมาด้วยคือ ______________________ ข้อกำหนดเมนูต่างๆ

ตรวจสอบแล้ว _________________________________________________________________

ตำแหน่ง ลายเซ็น ชื่อเต็ม

รวบรวมโดย _________________________________________________________________

ตำแหน่ง ลายเซ็น ชื่อเต็ม

รายงานความเสียหาย เศษซาก และการสูญหายของอาหารและเครื่องใช้ในรูปแบบ OP-8 ใช้เพื่อบันทึกสถานการณ์ปัจจุบันในองค์กร มีความจำเป็นต้องยืนยันข้อเท็จจริงของความเสียหายและการทิ้งสิ่งของที่เปราะบางเพื่อตัดจำหน่ายเพิ่มเติม หากไม่มีสิ่งนี้ก็เป็นไปไม่ได้เลยที่จะจินตนาการถึงการควบคุมการเคลื่อนย้ายบนโต๊ะอาหารและช้อนส้อมคุณภาพสูง

ไฟล์

แอปพลิเคชัน

ก่อนอื่นเลย ร่างพระราชบัญญัติจะเป็นเรื่องปกติสำหรับองค์กรจัดเลี้ยงที่ใช้เครื่องแก้วในการให้บริการ ในระดับน้อย - สำหรับห้องปฏิบัติการที่เชี่ยวชาญด้านการวิเคราะห์

กล่าวโดยสรุป กระดาษคือตัวเชื่อมโยงที่สำคัญในการไหลของเอกสารของบริษัทจำนวนมาก หากไม่มีมันแทบจะเป็นไปไม่ได้เลยที่นักบัญชีจะตัดจานที่แตกหักออก

กรอบกฎหมาย

แบบฟอร์มที่กำหนดเป็นรูปแบบรวม OP-8 ได้รับการแนะนำโดยพระราชกฤษฎีกาของคณะกรรมการสถิติแห่งรัฐหมายเลข 132 เมื่อวันที่ 25 ธันวาคม 2541 จนถึงปี 2013 นี่เป็นทางเลือกเดียวที่เป็นไปได้ในการตกแต่งการต่อสู้ของจานจริง แต่ตอนนี้ทุกอย่างเปลี่ยนไปแล้ว

แต่ละองค์กรจะกำหนดด้วยตนเองว่าจะใช้แบบฟอร์มรวมหรือสร้างแบบฟอร์มของตนเอง ในกรณีหลังนี้บริษัทจะต้องรวมไว้ในนโยบายการบัญชีโดยแยกคำสั่ง องค์กรส่วนใหญ่ต้องการใช้แบบฟอร์ม OP-8 ที่คุ้นเคยและเชื่อถือได้ แท้จริงแล้ว นอกจากความง่ายในการใช้งานแล้ว องค์กรกำกับดูแลยังเข้าใจได้ง่ายขึ้นอีกด้วย

องค์ประกอบของการทำลาย เศษซาก และการสูญหายของจาน

การกระทำประกอบด้วยชื่อเรื่อง เนื้อหา และส่วนการออกแบบ ส่วนหัว (ส่วนหัว) หมายถึงข้อมูลต่อไปนี้:

- ชื่อองค์กรและแผนก

- แบบฟอร์มตาม OKUD, OKPO, ประเภทของกิจกรรมตาม OKDP

- วันที่และหมายเลขของการกระทำ

- ระยะเวลาการรายงาน มีสองคอลัมน์ที่นี่ แต่ถ้าการกระทำนั้นถูกร่างขึ้นสำหรับข้อเท็จจริงที่เกิดขึ้นครั้งเดียวโดยเฉพาะ (ไม่ใช่สำหรับเดือน ปี หรือช่วงเวลาอื่น) จะมีการใส่เครื่องหมายขีดกลางในทั้งสองคอลัมน์ วันที่รวบรวมจะเพียงพอสำหรับการบันทึก

เนื้อหายังมีตารางด้วย ชื่ออุปกรณ์แต่ละชื่อจะถูกป้อนไว้ในบรรทัดใดบรรทัดหนึ่ง คอลัมน์เหล่านี้มีวัตถุประสงค์เพื่อระบุ:

- หมายเลขซีเรียล

- ชื่อของรายการที่เสียหายและรหัสตามระบบการตั้งชื่อที่มีอยู่

- ราคาอาหารในรูเบิล

- ข้อมูลเกี่ยวกับข้อใดข้างต้นเสียหายและข้อใดขาดหายไป

- จำนวนที่ขาดและเสียหายจะแยกเป็นสองคอลัมน์

- ปริมาณเป็นชิ้นและจำนวนสิ่งของที่แตกหักหรือสูญหาย

- พฤติการณ์ของการรบ เศษซาก หรือการสูญเสีย

- ผู้รับผิดชอบเหตุการณ์.

- หมายเหตุ

ตารางนี้ถือว่ามีชื่ออาหารและสิ่งของแตกหักหรือสูญหายอื่นๆ จำนวนมากพอสมควร ในกรณีส่วนใหญ่ โต๊ะทั้งสองด้านของแบบฟอร์มก็เพียงพอแล้ว ตารางจะลงท้ายด้วยข้อมูลสรุปของคอลัมน์ทั้งหมด เงินต้นคือจำนวนเงินรวมของจำนวนเงินที่หัก

ส่วนที่เป็นทางการของการกระทำเกี่ยวกับความเสียหาย เศษซาก และการสูญหายของจานและอุปกรณ์จะแสดงด้วยลายเซ็นของสมาชิกคณะกรรมาธิการ ตามข้อกำหนดที่มีอยู่ จะต้องมีอย่างน้อยสามคน พวกเขาทั้งหมดลงลายมือชื่อว่าข้อเท็จจริงที่ระบุในรายงานเป็นความจริง

คอมไพเลอร์และความรับผิดชอบของพวกเขา

ในบริษัทที่มักเผชิญกับความจำเป็นในการจัดทำเอกสารดังกล่าว จำเป็นต้องแนะนำระบบสำหรับตรวจสอบความเคลื่อนไหวของเครื่องใช้บนโต๊ะอาหารและช้อนส้อม ตลอดจนกำหนดการไหลของเอกสาร เช่น แต่งตั้งผู้รับผิดชอบจัดทำรายงานเป็นประจำทุกเดือน

ภาระผูกพันในการร่างพระราชบัญญัติกำหนดไว้ในสัญญาการจ้างงาน (หรือการแก้ไขเพิ่มเติม) ตำแหน่งของพนักงานสามารถกำหนดได้ว่าเป็นพนักงานเสิร์ฟอาวุโส ผู้ดูแลระบบ หรืออย่างอื่น สิ่งสำคัญคือการมีความรับผิดชอบทางการเงินสำหรับชุดช้อนส้อมที่ออกให้

อัลกอริทึมมีดังนี้:

- ก่อนทำงานผู้รับผิดชอบจะได้รับอาหารจากตู้กับข้าวพร้อมลายเซ็น

- รายการต่างๆ ดำเนินการภายใต้การควบคุมของเขา นอกจากนี้ยังมอบให้กับบริกรที่โต้ตอบกับอาหารเพื่อการรายงาน

- เมื่อสถานการณ์การต่อสู้ เศษซาก หรือการสูญเสียเกิดขึ้น ทุกกรณีจะถูกบันทึกไว้

- เมื่อสิ้นสุดกะงาน สมุดบันทึกเครื่องใช้บนโต๊ะอาหารจะถูกกรอกตามแบบฟอร์ม OP-19 การกระทำจะถูกกรอกบนพื้นฐานของมัน

- มีการดำเนินการสินค้าคงคลังตามผลลัพธ์ของการบันทึกอาหารและช้อนส้อมทั้งหมด

การตัดสินใจของฝ่ายบริหาร

ในตอนท้ายของแบบฟอร์มเหลือหลายบรรทัดให้ฝ่ายบริหารของสถานประกอบการแสดงความคิดเห็น นี่อาจเป็นวิธีแก้ปัญหาเกี่ยวกับผู้กระทำผิดหรือหมายเหตุอื่นๆ และด้านบนสุดใกล้กับชื่อเอกสารจะมีเส้นสำหรับวีซ่าผู้จัดการ ที่นั่นเขาลงนามหลังจากกรอกข้อมูลแล้ว ผู้จัดการได้รับสำเนาพระราชบัญญัติจากฝ่ายบัญชี โดยทั่วไป กระดาษจะต้องจัดทำเป็นชุดอย่างน้อยสองชุด

- หนึ่งถูกส่งไปยังแผนกบัญชีเพื่อตัดค่าใช้จ่ายและรายงานข้อเท็จจริงของการต่อสู้

- ส่วนที่สองยังคงอยู่กับผู้รับผิดชอบทางการเงิน

การเติมและข้อผิดพลาด

ขอแนะนำให้กรอกแบบฟอร์มทางอิเล็กทรอนิกส์ พิมพ์ออกมา และใส่ลายเซ็นที่จำเป็น แต่การกรอกกระดาษก็ค่อนข้างยอมรับได้เช่นกัน

หากมีคอลัมน์ว่างในตาราง แนะนำให้ขีดฆ่าออก เมื่อเกิดข้อผิดพลาด ข้อมูลที่ไม่ถูกต้องจะถูกขีดฆ่าด้วยบรรทัดเดียว และถัดจากนั้นจะมีข้อความว่า "เชื่อว่าถูกต้อง" และลายเซ็นของสมาชิกทุกคนของคณะกรรมาธิการและผู้รับผิดชอบทางการเงิน นี่เป็นวิธีเดียวที่จะพิจารณาแก้ไขข้อผิดพลาดได้

ผู้รับผิดชอบ

หากไม่มีใครระบุในคอลัมน์สุดท้ายแสดงว่ามีข้อความพิเศษสำหรับสิ่งนี้: “ ยังไม่ได้ระบุผู้กระทำผิดในการต่อสู้” กรณีที่พบบ่อยคือผู้มาเยี่ยมไม่สามารถคืนมีดได้ การระบุตัวผู้กระทำผิดในกรณีนี้เป็นเรื่องยากมากเช่นกัน

เพื่อความสะดวกและความเป็นไปได้ในการจัดทำสูตรโดยละเอียดจะมีการรวมบรรทัดของคอลัมน์สุดท้ายของการกระทำเกี่ยวกับความเสียหายเศษซากและการสูญหายของจานและอุปกรณ์ในรูปแบบ OP-8 และมีการเขียนคำอธิบายโดยละเอียดทั่วไปไว้ในนั้น

การทำงานในธุรกิจร้านอาหารและอุตสาหกรรมจัดเลี้ยง นักบัญชีจำนวนมากต้องเผชิญกับงานที่ต้องบันทึกอาหารและเครื่องครัวอย่างเหมาะสม ไม่มีข้อมูลมากนักในหัวข้อนี้ และที่สำคัญที่สุดคือกฎระเบียบที่นำมาใช้ในพื้นที่นี้และการควบคุมการปฏิบัติงานเฉพาะไม่ได้ให้ความเข้าใจที่สมบูรณ์เกี่ยวกับวิธีการจัดทำบัญชีและการรายงานอย่างชัดเจน ดังนั้นนักบัญชีจึงต้องใช้ข้อกำหนดการบัญชีทั่วไปและนิติกรรมที่อธิบายไว้ ในบทความเราจะพูดถึงการบัญชีอาหารและยกตัวอย่างการโพสต์

การบัญชีเครื่องใช้ในองค์กรจัดเลี้ยง

อาหารในรายงานทางบัญชีจัดเป็นสินค้าคงเหลือ ดังนั้นการตัดจานออกเป็นค่าใช้จ่ายจึงเกิดขึ้นในแต่ละครั้ง

| เดบิต | เครดิต | คำอธิบาย |

| 10 (41) | 60 | ซื้อจานและช้อนส้อม |

| 60 | 50 (51) | ชำระค่าซื้ออาหารและช้อนส้อมให้กับซัพพลายเออร์ |

| 19 | 10 (41) | รวมภาษีมูลค่าเพิ่มสำหรับอาหารและช้อนส้อมที่ซื้อแล้ว |

| 20 | 10 (41) | ถ้วยชามและช้อนส้อมถูกตัดออกเพื่อการผลิต (โอนจากโกดังไปยังห้องครัว) |

| 94 | 10 | จานชามและช้อนส้อมมีไม่เพียงพอ |

การเขียนจานเป็นค่าใช้จ่าย

การสะท้อนของสินค้าคงคลังได้รับการควบคุมอย่างชัดเจนโดยกฎระเบียบทางบัญชีซึ่งระบุว่าการตัดสินค้าคงเหลือในกรณีนี้คืออาหารและช้อนส้อมเกิดขึ้นพร้อมกันและไม่สามารถขยายออกไปได้หลายช่วงเวลา อ่านบทความด้วย: → "" สินค้าคงเหลือจะรับรู้เป็นค่าใช้จ่ายเมื่อเข้าเงื่อนไขดังต่อไปนี้

- การดำเนินการเป็นไปตามกฎระเบียบที่กำหนดโดยกฎหมายและข้อบังคับตามข้อตกลงที่มีอยู่

- จะต้องกำหนดจำนวนค่าใช้จ่ายที่เกิดขึ้นและมีเอกสารและพื้นฐานทางกฎหมาย

- ต้องกำหนดทิศทางการใช้สินค้าคงคลังด้วย (เหตุผลในการตัดจำหน่าย)

ตามกฎหมายและเพื่อหลีกเลี่ยงปัญหากับเจ้าหน้าที่ตรวจสอบภาษีค่าใช้จ่ายสำหรับช้อนส้อมและอาหารจะต้องสะท้อนในช่วงเวลาเดียวกับที่เกิดขึ้นในขณะที่การสะท้อนค่าใช้จ่ายไม่เกี่ยวข้องกับความปรารถนาขององค์กรที่จะรับรายได้หรือ ค่าใช้จ่ายเหล่านี้เกิดขึ้นในรูปแบบใด

เนื่องจากจานและเครื่องครัวที่ใช้ในการให้บริการจัดเลี้ยงมักจะใช้มากกว่าหนึ่งครั้ง (ยกเว้นภาชนะพลาสติกที่ใช้แล้วทิ้งบนโต๊ะอาหาร) องค์กรจึงมีหน้าที่จัดทำบัญชีและควบคุมความปลอดภัย

ในข้อบังคับทางบัญชีมีเงื่อนไขในการรับรู้สินทรัพย์เป็นสินค้าคงเหลือ: ราคาต่อหน่วยไม่ควรเกิน 40,000 รูเบิล

การควบคุมสามารถดำเนินการได้ในบัญชีนอกงบดุลโดยใช้บัญชีว่างบัญชีใดบัญชีหนึ่งและอนุมัติในนโยบายการบัญชีขององค์กรเนื่องจากบัญชีมาตรฐานไม่มีบัญชีแยกต่างหากสำหรับวัตถุประสงค์ดังกล่าว ตามกฎหมาย ต้นทุนในการซื้อจาน เครื่องครัว และเครื่องใช้บนโต๊ะอาหารจัดเป็นต้นทุนวัสดุและการผลิตที่ไม่มีการคิดค่าเสื่อมราคา ดังนั้นทางเลือกเดียวในการตัดค่าใช้จ่ายออกเป็นค่าใช้จ่ายคือการตัดออกเมื่อมีการว่าจ้างนั่นคือการโอนไปที่ห้องครัวหรือสถานที่ให้บริการจัดเลี้ยง

สมุดจดรายการต่างสำหรับเครื่องใช้บนโต๊ะอาหารในองค์กรจัดเลี้ยง

ดังที่ได้กล่าวไว้ข้างต้น องค์กรมีหน้าที่ต้องเก็บบันทึกจานชามและช้อนส้อมเพื่อควบคุมความปลอดภัยและการเคลื่อนย้ายในการผลิต ในการดำเนินการนี้ หลายองค์กรที่เชี่ยวชาญด้านการให้บริการจัดเลี้ยงจึงใช้สมุดบันทึกเครื่องใช้บนโต๊ะอาหาร ปัจจุบันมีซอฟต์แวร์ระดับมืออาชีพจำนวนมากที่ทำให้งานควบคุมดังกล่าวง่ายขึ้น

แต่ในกรณีนี้ บันทึกจะถูกเก็บไว้ภายในกรอบของแบบฟอร์มรวมที่ได้รับอนุมัติ OP-19โดยทั่วไปแล้วแบบฟอร์มนี้จะได้รับการดูแลโดยผู้รับผิดชอบซึ่งมีอำนาจพิเศษในส่วนนี้ พนักงานดังกล่าวจะต้องรับผิดชอบในเรื่องความปลอดภัยของอาหาร ห้องครัว และช้อนส้อม ฯลฯ นิตยสารเล่มนี้ได้รับการรับรองโดยผู้สนใจวัตถุซึ่งดำเนินกิจกรรมงานของเขาโดยตรงโดยใช้จานชามและอุปกรณ์อื่นๆ

นอกจากนี้ องค์กรยังจัดทำบันทึกประจำวันเพื่อบันทึกจานที่แตกหัก (OP-8) ในกรณีนี้จะต้องเก็บไว้เป็นสองชุด:

- ออกให้แก่ผู้รับผิดชอบทางการเงิน

- ออกให้แก่นักบัญชีเพื่อการบัญชี

สมุดรายวันนี้ถูกรวบรวมสำหรับรอบระยะเวลาการรายงานเมื่อเสร็จสิ้นสินค้าคงคลัง โดยมีการระบุการสูญเสียวัสดุทั้งหมด (รายการมีดที่ไม่สามารถใช้ในการผลิตได้อีกต่อไปด้วยเหตุผลบางประการ) และรายการที่สูญหายจะถูกระบุแยกต่างหาก

การบัญชีภาษีสำหรับจานและช้อนส้อม

เมื่อซื้อเครื่องใช้บนโต๊ะอาหารองค์กรผู้ขายจะต้องจัดทำเอกสารที่เหมาะสม (ใบแจ้งหนี้) ซึ่งระบุภาษีมูลค่าเพิ่มที่รวมอยู่ในราคา เนื่องจากนี่จะเป็นพื้นฐานสำหรับการหักภาษีมูลค่าเพิ่มซื้อซึ่งเป็นแง่บวกอย่างไม่ต้องสงสัยในกิจกรรมของ บริษัท ที่ทำหน้าที่เป็นตัวแทนภาษีในการชำระภาษีมูลค่าเพิ่ม หากบริษัทไม่ใช่ผู้ชำระภาษีมูลค่าเพิ่มด้วยเหตุผลบางประการ บริษัทจะไม่สามารถหักภาษีซื้อได้

นอกจากนี้ยังเป็นที่น่าสังเกตว่าการบัญชีค่าใช้จ่ายเกี่ยวกับอาหารบนโต๊ะอาหารและเครื่องครัวช่วยลดฐานภาษีในการคำนวณภาษีเงินได้ขององค์กร

การขาดแคลนและการสูญเสียจานและช้อนส้อม

หลังจากสินค้าคงคลัง มักจะระบุการขาดแคลนและการสูญเสียสินทรัพย์วัสดุขององค์กร อ่านบทความด้วย: → "" หากหลังจากการตรวจสอบพบว่ามีการขาดแคลนซึ่งเกินบรรทัดฐานสำหรับความเสียหายที่อาจเกิดขึ้นในพื้นที่การทำงานที่กำหนด (บรรทัดฐานของการสูญเสียทางธรรมชาติถูกกำหนดโดยการดำเนินการทางกฎหมายภายใน) องค์กรมีสิทธิ์ระงับความเสียหายนี้จาก พนักงานที่มีความรับผิดชอบทางการเงิน

| เดบิต | เครดิต | คำอธิบาย |

| 73 | 98 | ภาพสะท้อนของต้นทุนความเสียหายที่เกิดขึ้นเพื่อชดเชย |

| 98 | 91.1 | การชดเชยจำนวนความเสียหายที่เกิดขึ้นจะนำมาพิจารณาในรายได้อื่น |

บรรทัดฐานในการกำจัดจานและช้อนส้อมที่เสียหาย

เป็นที่น่าสังเกตว่ามีมาตรฐานเฉลี่ยอุตสาหกรรมสำหรับการใช้เครื่องครัวซึ่งขึ้นอยู่กับเกณฑ์บางประการของเครื่องครัวเอง:

- เครื่องใช้บนโต๊ะอาหารเซรามิก

- จีน;

- เครื่องใช้โลหะ ฯลฯ

มาตรฐานที่ใช้ใช้สำหรับการวางแผน การบัญชี และการควบคุมการเคลื่อนย้ายสิ่งของในครัวและโต๊ะที่แม่นยำยิ่งขึ้น ในประเทศของเรา บรรทัดฐานเหล่านี้ก่อตั้งขึ้นมานานพอที่จะสูญเสียความเกี่ยวข้องไป แต่แต่ละองค์กรสามารถกำหนดมาตรฐานการใช้และการทำลายเครื่องใช้ของตนเองได้บรรทัดฐานอาจขึ้นอยู่กับเกณฑ์เฉพาะใดๆ ที่สอดคล้องกับกิจกรรม:

- เครื่องหรือล้างจานด้วยมือ

- อุปกรณ์บาร์หรือห้องโถง

- วัสดุสำหรับทำช้อนส้อม ฯลฯ

พื้นฐานสำหรับการคำนวณอาจเป็นได้ทั้งปริมาณการขายรวมของบริการจัดเลี้ยงสาธารณะที่ให้บริการและปริมาณการขายสำหรับบริการแต่ละประเภทที่ให้บริการหรือแผนกภายใน การตัดจำหน่ายสามารถทำได้ปีละครั้งหรือค่อยเป็นค่อยไปในแต่ละรอบระยะเวลารายงาน (ไตรมาสละครั้งหรือเดือนละครั้ง) ทั้งหมดนี้ช่วยให้คุณมีส่วนร่วมในการวางแผนที่แม่นยำยิ่งขึ้น และรักษางบประมาณตามแผนที่เหมาะสมสำหรับการซื้อ การขาดแคลน ค่าใช้จ่าย ฯลฯ

เกินมาตรฐานที่กำหนดอาจเป็นเหตุผลในการทำให้ผู้รับผิดชอบงานด้านนี้ต้องรับผิดทางการเงิน ในการดำเนินการนี้องค์กรจะต้องจัดทำรายงานที่เหมาะสมเกี่ยวกับการมีอยู่ของความเสียหายและสาเหตุที่เป็นไปได้ของการเกิดขึ้น

ตัวอย่างการคำนวณการตัดจำหน่ายเครื่องใช้บนโต๊ะอาหารเป็นเวลาหนึ่งปีตามมาตรฐานที่กำหนด

- ข้อมูลเริ่มต้น: ปริมาณการขายของร้านอาหาร Golden Lily ในปี 2559 มีจำนวน 2,000,000.00 รูเบิลสำหรับห้องโถงและ 1,500,000.00 รูเบิลสำหรับบาร์ กฎระเบียบภายในกำหนดบรรทัดฐานสำหรับการแตกหักของเครื่องแก้วไว้ที่ 1.5% สำหรับห้องโถงและ 2.5% สำหรับบาร์

- การคำนวณ: จำนวนความเสียหายสูงสุดต่อปีสำหรับห้องโถง = 2,000,000.00 * 0.015 = 30,000.00 รูเบิล

- จำกัดจำนวนความเสียหายต่อปีต่อบาร์ = 1,500,000.00 * 0.025 = 37,500.00 รูเบิล

ข้อผิดพลาดทั่วไปในการบัญชีจานและช้อนส้อม

ความผิดพลาด #1.การบัญชีสำหรับภาษีมูลค่าเพิ่มเมื่อใช้ระบบการปกครองพิเศษ

เราต้องไม่ลืมว่าหากองค์กรไม่ได้เป็นผู้จ่ายภาษีมูลค่าเพิ่มอย่างถูกกฎหมาย องค์กรนั้นก็ไม่มีสิทธิหักภาษีซื้อเช่นกัน นี่เป็นการละเมิดกฎหมายอย่างร้ายแรงและจะมีผลกระทบที่ไม่พึงประสงค์ในระหว่างการตรวจสอบภาษี

ความผิดพลาด #2.เก็บบันทึกจานและจานที่แตกหัก

ธุรกิจแต่ละสายมีความแตกต่างในการดำเนินกิจกรรมของตัวเอง สำหรับองค์กรที่ให้บริการด้านการจัดเลี้ยงสาธารณะความแตกต่างดังกล่าวคือการบำรุงรักษาวารสารที่เหมาะสมในรูปแบบที่กฎหมายกำหนด และการละเมิดข้อกำหนดนี้อาจนำไปสู่การลงโทษทางปกครองรวมทั้งการปรับค่าปรับต่อองค์กร

ข้อผิดพลาด #3ต้องกรอกแบบฟอร์ม OP-8 เป็นสองชุด

นี่เป็นหนึ่งในข้อกำหนดบังคับที่ไม่ควรลืม โดยแก่นแท้แล้ว แบบฟอร์มนี้ทำหน้าที่เป็นการดำเนินการทางกฎหมายเพื่อความเสียหายที่องค์กรได้รับ จากนี้ ผู้จัดการอาจกำหนดให้ผู้รับผิดชอบทางการเงินต้องชดเชยความเสียหายหรือการขาดแคลน ดังนั้นจึงมีกฎบางประการสำหรับการออกแบบแบบฟอร์มนี้:

- กรอกสำเนาที่เหมือนกันสองชุด

- สำเนาเหล่านี้ได้รับการรับรองโดยผู้จัดการและพนักงานที่รับผิดชอบทางการเงิน ซึ่งจะได้รับสำเนาอยู่ในมือหนึ่งฉบับ

คำถามและคำตอบทั่วไป

คำถามหมายเลข 1เป็นไปได้หรือไม่ที่จะตัดค่าใช้จ่ายสำหรับอาหารและช้อนส้อมสำหรับองค์กรที่ใช้ระบบภาษีแบบง่าย?

องค์กรที่ใช้ระบอบการปกครองพิเศษ (STS, "รายได้ลบค่าใช้จ่าย") จำเป็นต้องศึกษารายการค่าใช้จ่ายอย่างรอบคอบซึ่งมีสิทธิ์สะท้อนในการบัญชีของกิจกรรมหลัก ในกรณีนี้ค่าอาหารและช้อนส้อมอยู่ในกลุ่มวัสดุและต้นทุนการผลิตที่เกี่ยวข้องกับกิจกรรมหลักดังนั้นกฎหมายในส่วนนี้จึงไม่ห้ามการดำเนินการนี้

คำถามหมายเลข 2องค์กรสามารถปรับกฎการหักจานได้หรือไม่?

เนื่องจากไม่มีกฎระเบียบที่ชัดเจนสำหรับการทำลายอาหารในกฎหมายภาษีองค์กรจึงมีสิทธิ์สร้างมาตรฐานดังกล่าวได้เองโดยการดำเนินการทางกฎหมายภายใน การปรับเปลี่ยนมาตรฐานเหล่านี้ตกเป็นหน้าที่ของผู้นำองค์กรโดยสิ้นเชิง เมื่อมีเหตุผลอันสมควรในการเปลี่ยนแปลงระบบที่มีอยู่และขนาดของอัตราการสูญเสียที่เกี่ยวข้องสำหรับอาหารและช้อนส้อม ผู้จัดการจึงสามารถเปลี่ยนแปลงกฎระเบียบภายในได้