IFRS-এর অধীনে ব্যাঙ্ক রিপোর্টিং - নতুন প্রয়োজনীয়তা। IFRS-এর অধীনে ব্যাঙ্ক রিপোর্টিং - নতুন প্রয়োজনীয়তা IFRS-এর অধীনে ব্যাঙ্ক রিপোর্টিং

- “অ্যাকাউন্টিং (আর্থিক) রিপোর্টিং দিতে হবে নির্ভরযোগ্যপ্রতিবেদনের তারিখ অনুসারে একটি অর্থনৈতিক সত্তার আর্থিক অবস্থান, তার কার্যকলাপের আর্থিক ফলাফল এবং রিপোর্টিং সময়ের জন্য নগদ প্রবাহ সম্পর্কে ধারণা, এই বিবৃতিগুলির ব্যবহারকারীদের অর্থনৈতিক সিদ্ধান্ত নেওয়ার জন্য প্রয়োজনীয়"

শিল্প. "রাশিয়ান ফেডারেশনে অ্যাকাউন্টিং সম্পর্কিত" আইনের 13.1

আন্তর্জাতিক আর্থিক প্রতিবেদন মান (IFRS) অনুযায়ী 2015 সালের জন্য প্রায় সমস্ত প্রধান বাজার অংশগ্রহণকারীরা রিপোর্ট করেছে। জাতীয় পদ্ধতি এবং IFRS অনুযায়ী আর্থিক ফলাফলে উল্লেখযোগ্য অসঙ্গতি, দুটি পদ্ধতির একত্রিত হওয়া সত্ত্বেও, Banki.ru-কে এই বিষয়ে আরও গভীরে যেতে বাধ্য করেছে। এই পর্যালোচনা 20টি বৃহত্তম রাশিয়ান ক্রেডিট প্রতিষ্ঠানের ফলাফল পরীক্ষা করে।

নীচের সারণীটি RAS এবং IFRS অনুসারে ব্যাঙ্কগুলির আর্থিক ফলাফলগুলি দেখায় (সম্পত্তির আকার অনুসারে শীর্ষ 20, Banki.ru এর আর্থিক রেটিং অনুসারে)।

ব্যাঙ্কের নাম | অনুজ্ঞাপত্র নম্বর | RAS অনুযায়ী 2015 এর জন্য লাভ/ক্ষতি (হাজার রুবেল) | IFRS অনুযায়ী 2015 এর জন্য লাভ/ক্ষতি (হাজার রুবেল) |

|

রাশিয়ার Sberbank | ||||

গ্যাজপ্রমব্যাঙ্ক | ||||

এফসি ওটক্রিটি | ||||

রোসেলখোজব্যাঙ্ক | ||||

আলফা ব্যাংক | ||||

ব্যাংক অফ মস্কো | ||||

ইউনিক্রেডিট ব্যাংক | ||||

মস্কোর ক্রেডিট ব্যাংক | ||||

Promsvyazbank | ||||

রাইফেইজেনব্যাঙ্ক | ||||

ব্যাংক "সেন্ট পিটার্সবার্গ" | ||||

রাশিয়ান মান | ||||

সোভকমব্যাঙ্ক |

N/A - কোন ডেটা নেই। ব্যাঙ্ক রসিয়া মন্তব্য করেছে যে এটির বিরুদ্ধে কার্যকর আন্তর্জাতিক নিষেধাজ্ঞার কারণে এটি 2015 এর জন্য IFRS বিবৃতি প্রকাশ করে না।

আপনি দেখতে পাচ্ছেন, প্রায় সব ক্ষেত্রেই দুটি পদ্ধতি ব্যবহার করে আর্থিক ফলাফল একে অপরের থেকে উল্লেখযোগ্যভাবে আলাদা, এবং কখনও কখনও সম্পূর্ণ বিপরীত: উদাহরণস্বরূপ, কিছু ব্যাঙ্ক RAS-এর অধীনে লাভ দেখায় এবং একই সময়ে IFRS-এর অধীনে ক্ষতি রেকর্ড করে, এবং বিপরীত

এই বৈষম্যটি IFRS এর অধীনে এবং রাশিয়ান পদ্ধতি অনুসারে অ্যাকাউন্টিং এবং রিপোর্টিং নীতিতে উল্লেখযোগ্য পার্থক্য দ্বারা ব্যাখ্যা করা হয়েছে। এর প্রধান বেশী তাকান.

ফর্ম বনাম বিষয়বস্তু

IFRS এবং RAS-এর মধ্যে মৌলিক পার্থক্যগুলির মধ্যে একটি হল আর্থিক বিবৃতি প্রস্তুত করার সময় প্রধান অগ্রাধিকার নির্ধারণের পার্থক্য। ধারণাগত কাঠামো একটি সাধারণ প্রয়োজনীয়তা প্রতিষ্ঠা করে: লেনদেন অবশ্যই তাদের বিষয়বস্তু অনুসারে রেকর্ড করা উচিত, এবং শুধুমাত্র আইনি ফর্মের ভিত্তিতে নয়।

এই নীতিটি অনেকগুলি আইএফআরএস-এ স্পষ্টভাবে দৃশ্যমান: আন্তর্জাতিক মান অনুসারে, অর্থনৈতিক কার্যকলাপের একটি নির্দিষ্ট সত্যকে কী আইনি রূপ দেওয়া হয়েছে তা এত গুরুত্বপূর্ণ নয় - এটি অর্থনৈতিক দৃষ্টিকোণ থেকে কী উপস্থাপন করে তা অনেক বেশি গুরুত্বপূর্ণ।

রাশিয়ান অ্যাকাউন্টিংয়ে, পরিস্থিতি ভিন্ন: লেনদেনের অর্থনৈতিক অর্থের পরিবর্তে ফর্মের উপর জোর দেওয়া হয়, যা উদাহরণস্বরূপ, এন্টারপ্রাইজের সম্ভাব্য দায়গুলির একটি অসম্পূর্ণ প্রতিফলনের দিকে নিয়ে যেতে পারে এবং একটি হিসাবে ফলস্বরূপ, ভুলভাবে মূল্যায়ন করা ঝুঁকি এবং সুবিধা।

"আইনি ফর্মের উপর অর্থনৈতিক বিষয়বস্তুর অগ্রাধিকার" পদ্ধতি অনুসারে লেনদেনের প্রতিফলন আপনাকে সঠিক এবং কার্যকর বিনিয়োগের সিদ্ধান্ত নেওয়ার জন্য বিষয়বস্তুর অবস্থাকে উদ্দেশ্যমূলকভাবে মূল্যায়ন করতে দেয়।

ন্যায্য মূল্য বনাম ঐতিহাসিক খরচ

IFRS ন্যায্য মূল্যের ধারণাকে মেনে চলে, যার মূল উদ্দেশ্য ন্যায্য মূল্যের উপর ভিত্তি করে একটি সত্তার আর্থিক অবস্থা এবং কর্মক্ষমতা সম্পর্কে তথ্য প্রদান করা। এই পদ্ধতিটি প্রতিবেদনের তারিখে সম্পদ এবং দায়গুলির মূল্য অনুমান করে এবং ব্যবসার মূল্যের একটি বাস্তবসম্মত দৃষ্টিভঙ্গি প্রদান করে - যে কোনো বিনিয়োগকারীর জন্য গুরুত্বপূর্ণ তথ্য।

ন্যায্য মূল্যের ধারণাটি আরএএস-এ পাওয়া যায়, তবে কোনও একক ধারণা নেই, সেইসাথে এটির প্রয়োগের পদ্ধতিও। বাস্তবে, রাশিয়ান পদ্ধতি শুধুমাত্র ঐতিহাসিক খরচ সঙ্গে কাজ করে.

পেশাদার রায় বনাম প্রাথমিক নথি

আইএফআরএস-এ, অ্যাকাউন্টিং এন্ট্রি গঠনের নির্ধারক ফ্যাক্টর হল একজন বিশেষজ্ঞের মতামত। আরএএস-এ, ব্যবস্থাপনার পেশাদার বিচার ন্যূনতম হ্রাস করা হয় এবং অ্যাকাউন্টিংয়ে রেকর্ডিংয়ের ভিত্তি প্রাথমিক নথি। এই সত্য যে বেশিরভাগ আর্থিক বিশেষজ্ঞরা রাশিয়ান রিপোর্টিংকে শুধুমাত্র ট্যাক্স রিপোর্টিং হিসাবে দেখেন তবে পরবর্তীটির নির্ভরযোগ্যতার উপর সংশ্লিষ্ট প্রভাব ফেলতে পারে না।

ডিসকাউন্টিং বনাম নামমাত্র পেমেন্ট

IFRS অনুযায়ী অ্যাকাউন্টিং করার সময়, মূল্য ছাড় ব্যবহার করা হয়, অর্থাৎ, অর্থের সময়ের মূল্য বিবেচনায় নিয়ে পরিমাণগুলি পুনঃগণনা করা হয়। এটি আপনাকে উপরে উল্লিখিত ভেক্টর মেনে চলার অনুমতি দেয় - বিনিয়োগকারী এবং পাওনাদারদের জন্য প্রতিবেদন তৈরি করা।

RAS সংস্থাগুলিকে ছাড়ের ভিত্তিতে রিপোর্টিং আইটেমগুলিকে প্রতিফলিত করতে বাধ্য করে না (দীর্ঘমেয়াদী আনুমানিক দায় ব্যতীত)।

সুতরাং, IFRS-এ, সম্পত্তি, উদ্ভিদ এবং সরঞ্জাম, অস্পষ্ট সম্পদ বা ইনভেন্টরিগুলির জন্য বিলম্বিত অর্থ প্রদানের জন্য অ্যাকাউন্টিং করার সময় ছাড় ব্যবহার করা যেতে পারে। RAS এর মতে, এই ধরনের আয়/ব্যয় গণনা করা হয় নামমাত্র অর্থপ্রদানের উপর ভিত্তি করে। ফলাফল RAS এবং IFRS-এর মধ্যে সম্পদের মূল্যের ব্যবধান হতে পারে।

শেয়ারহোল্ডারদের সহায়তা: ইক্যুইটি বনাম লাভ এবং ক্ষতি

IFRS অনুসারে, মালিক/অংশগ্রহণকারীদের দ্বারা করা মূলধনে অবদানগুলি সরাসরি ইক্যুইটিতে স্বীকৃত হয়, যেমনটি মালিক/অংশগ্রহণকারীদের বিতরণ করা হয়।

মালিকদের সাথে লেনদেন করার সময় আরএএস আয় এবং ব্যয়ের জন্য অ্যাকাউন্টিংয়ের জন্য একটি পৃথক পদ্ধতি প্রদান করে না, তাই, বাস্তবে, মূলধনের অবদানগুলি আয় বিবরণীতে প্রতিফলিত হয়।

প্রতিবন্ধী দীর্ঘজীবী সম্পদ বনাম অত্যধিক বই মূল্য

IFRS নীতিগুলি সম্পদের প্রতিবন্ধকতা নিয়ন্ত্রণ করে। আন্তর্জাতিক মান অনুসারে, একটি সম্পদ থেকে অর্থনৈতিক "নিঃশেষিত" সর্বদা তার বইয়ের মূল্যের চেয়ে বেশি: অন্যথায়, এটির অধিগ্রহণ কেবল অব্যবহার্য।

RAS পদ্ধতিতে, অস্পষ্ট সম্পদের প্রতিবন্ধকতার জন্য পরীক্ষা করা যেতে পারে এমন বিধান শুধুমাত্র একটি সুপারিশ আকারে বিদ্যমান, অর্থাৎ এটি বাধ্যতামূলক নয়। স্থির সম্পদ সংক্রান্ত কোনো নিয়ম নেই, যার ফলস্বরূপ বইয়ের মূল্য প্রায়শই বাড়াবাড়ি হয়।

একত্রীকরণ বনাম আর্থিক বিনিয়োগ

IFRS সমন্বিত প্রতিবেদন তৈরি করার সুযোগ প্রদান করে - গ্রুপের ইউনিফাইড রিপোর্টিং (মূল কোম্পানি এবং এর সহায়ক)। একত্রীকরণ শুধুমাত্র সেই সমস্ত সম্পদ এবং দায় সম্পর্কে তথ্য প্রদান করার জন্য গঠিত হয় যেগুলি আইনত মূল কোম্পানির নিজস্ব মালিকানাধীন, কিন্তু এটি যেগুলি নিয়ন্ত্রণ করে সেগুলি সম্পর্কেও। এইভাবে, এটা বোঝা গুরুত্বপূর্ণ যে IFRS-এর অধীনে একত্রিত আর্থিক বিবৃতি, মূল সংস্থার পাশাপাশি, সহায়ক সংস্থাগুলির ফলাফলগুলিও অন্তর্ভুক্ত করে, যা আর্থিক ফলাফলের অসঙ্গতির উত্থানেও অবদান রাখে।

RAS-এ একত্রীকরণের ধারণা নেই (একত্রিত বিবৃতি প্রস্তুত করার সময়, রাশিয়ান কোম্পানিগুলি সর্বদা IFRS-এর উপর নির্ভর করে)। অন্যান্য সংস্থার অনুমোদিত মূলধনে কোম্পানির সমস্ত বিনিয়োগ আর্থিক বিনিয়োগের অংশ হিসাবে প্রতিফলিত হয়। প্রাথমিক স্বীকৃতিতে তাদের অধিগ্রহণের খরচে পরিমাপ করা হয়। যদি শেয়ারগুলি একটি সংগঠিত সিকিউরিটিজ বাজারে লেনদেন করা হয়, তবে প্রতিটি রিপোর্টিং তারিখে সেগুলি বাজার মূল্যের বিবৃতিতে প্রতিফলিত হয়।

উপসংহার: একই লক্ষ্য, ভিন্ন ফলাফল

বর্তমানে, IFRS অনুযায়ী রিপোর্ট করার ঘোষিত লক্ষ্য এবং রাশিয়ান মান অনুযায়ী রিপোর্টিং একই - এন্টারপ্রাইজ/সংস্থার কার্যকলাপের একটি নির্ভরযোগ্য ছবি প্রদান করা। তদুপরি, IFRS এখন প্রায় রাশিয়ান সংস্করণ অনুসারে "বিকাশমান" হচ্ছে, যথা: এটি আরও এবং আরও বিশদ সরবরাহ করে - গত দশ বছরে IFRS মান সংগ্রহে পৃষ্ঠার সংখ্যা দশগুণেরও বেশি বেড়েছে।

যাইহোক, RAS এবং IFRS-এর অধীনে তাদের বিবৃতি বিশ্লেষণ করার সময় পরীক্ষা করা অনেক ব্যাঙ্ক সম্পূর্ণ ভিন্ন চিত্র দেখায়। অসঙ্গতিগুলি এই কারণে যে ঘরোয়া পদ্ধতিতে আইনী আইনের বিধানগুলির সাথে আর্থিক বিবৃতিগুলির সম্মতির উপর জোর দেওয়া হয়, যখন IFRS-এ বিস্তৃত ব্যবহারকারীদের জন্য অর্থনৈতিক সিদ্ধান্ত নেওয়ার ক্ষেত্রে তথ্যের উপযোগিতার দিকে মনোযোগ দেওয়া হয়। অর্থাৎ আর্থিক তথ্যের অর্থনৈতিক সারাংশ।

দেখা যাচ্ছে যে ঘোষিত লক্ষ্য একই, কিন্তু ফলাফল ভিন্ন।

তত্ত্ব থেকে অনুশীলন

কমছে লাভ ও লোকসান

এটি আলাদাভাবে উল্লেখ করা গুরুত্বপূর্ণ যে 2015 সালে রাশিয়ান ব্যাঙ্কগুলির মুনাফা এবং লোকসান হ্রাসের প্রধান কারণ ছিল স্বচ্ছলতা এবং ঋণগ্রহীতাদের প্রকৃত আয়ের স্তর হ্রাস, যা অতিরিক্ত ঋণ বৃদ্ধির দিকে পরিচালিত করেছিল এবং ফলস্বরূপ, সম্ভাব্য ক্ষতির জন্য রিজার্ভ গঠনের প্রয়োজন। এইভাবে, রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের মতে, 1 জানুয়ারী, 2016 পর্যন্ত অতিরিক্ত ঋণের (আন্তঃব্যাংক ঋণ সহ) পরিমাণ ছিল 3 ট্রিলিয়ন রুবেলের বেশি, যা আগের বছরের তুলনায় 54% বেশি। একই সময়ে, 2015 সালের শেষের দিকে সম্ভাব্য লোকসানের জন্য রিজার্ভ 1 ট্রিলিয়ন রুবেলেরও বেশি বৃদ্ধি পেয়েছে, যা 1 জানুয়ারী, 2016 পর্যন্ত 4.53 ট্রিলিয়ন রুবেল হয়েছে, যা ব্যাঙ্কগুলির লাভের সূচকগুলিকে উল্লেখযোগ্যভাবে খারাপ করেছে৷

আরেকটি, কোন কম গুরুত্বপূর্ণ কারণ হল ব্যাঙ্কগুলির জন্য তহবিল এবং সংস্থান বাড়াতে উল্লেখযোগ্যভাবে বর্ধিত ব্যয়ের কারণে নেট সুদের আয় হ্রাস (ডিসেম্বর 2014 সালে ব্যাংক অফ রাশিয়ার মূল হারে তীব্র বৃদ্ধির ফলে)। 1 জানুয়ারী, 2016 পর্যন্ত ব্যাঙ্কগুলির 102 তম ফর্ম অনুসারে, 2015 এর জন্য ব্যাঙ্কিং সেক্টরের নেট সুদের আয় প্রায় 430 বিলিয়ন রুবেল (-17.1%) কমেছে, যা 2.09 ট্রিলিয়ন রুবেল।

মজুদের পরিমাণে অমিল

বেশিরভাগ ক্ষেত্রেই IFRS-এর অধীনে সংরক্ষিত রিজার্ভের পরিমাণ RAS-এর অধীনে সংগৃহীত রিজার্ভের চেয়ে বেশি। পার্থক্যটি নির্ধারণ করে এমন মূল বিষয় হল যে আইএফআরএস অনুসারে, রিজার্ভের হিসাব জামানত হিসাবে বন্ধক করা সম্পত্তিকে বিবেচনায় নেয় না: ঋণগ্রহীতার নিজের (বা তার ব্যবসার) মূল্যায়ন এবং তার ক্ষমতার উপর জোর দেওয়া হয়। নগদ প্রবাহ উৎপন্ন. (সম্পত্তি শুধুমাত্র তখনই বিবেচনায় নেওয়া যেতে পারে যদি এটির একটি নির্ভরযোগ্য মূল্যায়ন এবং উচ্চ তরলতা থাকে।) রাশিয়ান মান অনুযায়ী, যদি বেশ কয়েকটি প্রয়োজনীয়তা পূরণ করা হয়, সম্পত্তির প্রতিশ্রুতি প্রকৃতপক্ষে তৈরি রিজার্ভের পরিমাণ উল্লেখযোগ্যভাবে হ্রাস করতে পারে। এইভাবে, প্রায়শই এমন কিছু ঘটনা ঘটে যখন গণনা করা এবং প্রকৃতপক্ষে তৈরি করা রিজার্ভের পরিমাণ সম্পত্তির অ্যাকাউন্টিংয়ের কারণে আমূল ভিন্ন হয়, যা প্রকৃত অর্থনৈতিক অর্থের বিকৃতি ঘটায়।

এই বিষয়ে, রাশিয়ান অনুশীলনে বেশ কয়েকটি সমস্যা দেখা দেয়: সম্পত্তির পেশাদার মূল্যায়ন এবং এর জামানত মূল্যের ন্যায্যতা, এর তারল্য, পর্যবেক্ষণের গুণমান ইত্যাদিতে অসুবিধা। বর্তমান পরিস্থিতির সবচেয়ে আকর্ষণীয় নিশ্চিতকরণ হল আজকের সৃষ্টি। নন-কোর অ্যাসেট নিয়ে কাজ করার জন্য আলাদা ব্যাঙ্কিং ডিপার্টমেন্ট যারা মরিয়া হয়ে সেই একই "অত্যন্ত তরল" প্রতিশ্রুতি বিক্রি করার এবং তহবিলের অন্তত অংশ ব্যাঙ্কে ফেরত দেওয়ার চেষ্টা করছে।

আলাদাভাবে, আমরা লক্ষ্য করি যে IFRS অনুসারে, ব্যাঙ্কের ব্যালেন্স শীটে, গ্রাহকদের দেওয়া ঋণের পরিমাণ সম্ভাব্য ক্ষতির জন্য তৈরি করা রিজার্ভের পরিমাণ দ্বারা সামঞ্জস্য করা হয় এবং লাইনে "নেট" বা "ক্লিয়ারড" মানতে প্রতিফলিত হয়। ঋণ এবং প্রাপ্য।"

RAS এবং IFRS অনুসারে 2015 সালের জন্য গঠিত রিজার্ভের পরিমাণ (Banki.ru-এর আর্থিক রেটিং অনুসারে শীর্ষ 20 থেকে ব্যাঙ্কগুলি) নীচে একটি সারণী রয়েছে৷

নেট সম্পদের আকার অনুসারে অবস্থান | ব্যাঙ্কের নাম | অনুজ্ঞাপত্র নম্বর | রিপোর্টিং সময়ের জন্য গঠিত রিজার্ভের পরিমাণ (RAS), (হাজার রুবেল) | রিপোর্টিং সময়ের জন্য গঠিত রিজার্ভের পরিমাণ (IFRS), (হাজার রুবেল) |

রাশিয়ার Sberbank | ||||

গ্যাজপ্রমব্যাঙ্ক | ||||

এফসি ওটক্রিটি | ||||

রোসেলখোজব্যাঙ্ক | ||||

আলফা ব্যাংক | ||||

জাতীয় ক্লিয়ারিং সেন্টার | ||||

ব্যাংক অফ মস্কো | ||||

ইউনিক্রেডিট ব্যাংক | ||||

মস্কোর ক্রেডিট ব্যাংক | ||||

Promsvyazbank | ||||

রাইফেইজেনব্যাঙ্ক | ||||

ব্যাংক "সেন্ট পিটার্সবার্গ" | ||||

খান্তি-মানসিস্ক ব্যাংক খোলা | ||||

রাশিয়ান মান | ||||

সোভকমব্যাঙ্ক |

VTB (IFRS-লাভ 1.7 বিলিয়ন রুবেল; আরএএস-লাভ 49.1 বিলিয়ন রুবেল)

আসুন আমরা আপনাকে মনে করিয়ে দিই যে RAS অনুসারে, VTB একত্রিত বিবৃতি প্রদান করে না, তবে শুধুমাত্র মূল ব্যাঙ্কের ফলাফল। এটি IFRS-এর অধীনে প্রতিবেদনের একত্রীকরণ যা মূলত আর্থিক ফলাফলে এই ধরনের উল্লেখযোগ্য অসঙ্গতিকে ব্যাখ্যা করে। VTB গ্রুপে রাশিয়ার বাইরে সহ আর্থিক খাতের বিভিন্ন বিভাগে কর্মরত প্রায় 20টি সংস্থা অন্তর্ভুক্ত রয়েছে। সহায়ক সংস্থাগুলির আর্থিক ফলাফলগুলি সূচকগুলির মধ্যে এই ধরনের উল্লেখযোগ্য অসঙ্গতিগুলি নির্ধারণ করে৷ সম্ভাব্য ক্ষতির জন্য গঠিত রিজার্ভের পরিমাণের মধ্যেও একটি উল্লেখযোগ্য পার্থক্য ছিল: আরএএস অনুসারে, চিত্রটি ছিল 54.9 বিলিয়ন রুবেল এবং আইএফআরএস অনুসারে - 167.5 বিলিয়ন রুবেল।

Rosselkhozbank (IFRS-94.2 বিলিয়ন রুবেল ক্ষতি, RAS-75.2 বিলিয়ন রুবেল ক্ষতি)

উল্লেখ্য যে 2015 সালের জন্য RAS অনুযায়ী Rosselkhozbank-এর সুদের আয় এবং খরচ IFRS অনুযায়ী উল্লেখযোগ্যভাবে বেশি ছিল। এই সত্যটি এই সত্য দ্বারা ব্যাখ্যা করা হয়েছে যে IFRS প্রতিবেদনে, সমস্ত ঋণ উপকরণের সুদের আয় এবং ব্যয়গুলি কার্যকর সুদের হার পদ্ধতি ব্যবহার করে প্রতিফলিত হয় (যাতে সমস্ত কমিশন এবং ফি, সেইসাথে লেনদেনের খরচ, ডিসকাউন্ট ইত্যাদি অন্তর্ভুক্ত)। ইস্যু করা ঋণ এবং অন্যান্য ঋণের উপকরণের সময়মতো পরিশোধের বিষয়ে ব্যাঙ্কের সন্দেহ থাকলে, কার্যকর সুদের হারের উপর ভিত্তি করে সুদের আয়ের পরবর্তী স্বীকৃতি সহ, তাদের পুনরুদ্ধারযোগ্য পরিমাণে লিখিত করা হয়।

Rosselkhozbank এর প্রতিনিধিরা এই বিষয়ে মন্তব্য প্রদান করেননি।

বিএম ব্যাংক (পূর্বে মস্কোর ব্যাংক) (IFRS-লাভ 1.2 বিলিয়ন রুবেল, RAS-63.7 বিলিয়ন রুবেল ক্ষতি)

একটি মজার তথ্য হল যে IFRS অনুসারে গ্রুপটি রিজার্ভ বাদ দেওয়ার পরে ইতিবাচক নেট সুদের আয় দেখিয়েছিল, কিন্তু RAS অনুসারে তারা নেতিবাচক ছিল। এটাও লক্ষণীয় যে RAS অনুসারে ব্যাঙ্ক বৈদেশিক মুদ্রার ইতিবাচক পুনর্মূল্যায়ন দেখায় (প্রায় 16.3 বিলিয়ন রুবেল), যখন IFRS অনুসারে গ্রুপটি এই আইটেমটিতে উল্লেখযোগ্য ক্ষতির সম্মুখীন হয়েছে। এটি এই সত্য দ্বারা ব্যাখ্যা করা হয়েছে যে বৈদেশিক মুদ্রার সম্পদের পুনর্মূল্যায়নের পাশাপাশি আরএএস মানগুলি গণনা করার সময়, ব্যাঙ্কটি রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংক দ্বারা প্রতিষ্ঠিত অগ্রাধিকারমূলক হারগুলি ব্যবহার করে যাতে নিয়ন্ত্রক ঝুঁকিগুলি তীব্রভাবে উদ্ভূত হয়েছিল। 2014-এর শেষের দিকে - 2015 সালের প্রথম দিকে রুবেলের অস্থিরতা বৃদ্ধি পেয়েছে। দয়া করে মনে রাখবেন যে এপ্রিল 1, 2016 থেকে, পছন্দের হারগুলি বিলুপ্ত করা হয়েছিল৷

ব্যাঙ্কের প্রতিনিধিরা উপরোক্ত অসঙ্গতিগুলি নিম্নরূপ ব্যাখ্যা করেছেন: "আর্থিক ফলাফলের পার্থক্য ঝুঁকি মূল্যায়নের পদ্ধতির কারণে ঘটে: IFRS অনুসারে, মূল্যায়নটি আরও রক্ষণশীল; ঋণের ক্ষতির জন্য রিজার্ভ তৈরি করা হয়েছিল পূর্ববর্তী সময়ে (২ 014 তে). এছাড়াও, IFRS অনুসারে, ভোলগা ফেডারেল ডিস্ট্রিক্টে অন্তর্ভুক্ত সম্পদগুলির জন্য প্রয়োজনীয় রিজার্ভগুলি ব্যাঙ্কের আর্থিক পুনর্বাসনের প্রক্রিয়ার শুরুতে তৈরি করা হয়েছিল এবং RAS অনুসারে সেগুলি সম্মত সময়সূচী অনুসারে সমানভাবে তৈরি করা হয়েছে।"

"রাশিয়ান স্ট্যান্ডার্ড" (IFRS-14.097 বিলিয়ন রুবেল ক্ষতি, আরএএস-লাভ 14.364 বিলিয়ন রুবেল)

প্রাপ্ত ফলাফলে এত বড় অসঙ্গতির জন্য যে মূল কারণটি অবদান রেখেছিল তা হল তার শেয়ারহোল্ডার দ্বারা ব্যাংককে প্রদত্ত আর্থিক সহায়তা। ব্যাঙ্কের প্রেস সার্ভিস আমাদের ব্যাখ্যা করেছে যে "RAS-এ শেয়ারহোল্ডারের কাছ থেকে ব্যাঙ্ককে আর্থিক সহায়তা "লাভ ও লোকসান" বিভাগের মাধ্যমে প্রতিফলিত হয়; IFRS-এ এটি সরাসরি ব্যাঙ্কের মূলধনে প্রতিফলিত হয়৷"

সম্ভাব্য ঋণ ক্ষতির জন্য রিজার্ভে অবদানের পরিমাণও ব্যাঙ্কের আর্থিক ফলাফলের উপর উল্লেখযোগ্য প্রভাব ফেলেছিল। এইভাবে, RAS অনুসারে, রিজার্ভের পরিমাণ (24.623 বিলিয়ন রুবেল) IFRS (48.559 বিলিয়ন রুবেল) এর অধীনে উত্পন্ন কর্তনের তুলনায় লক্ষণীয়ভাবে কম বলে প্রমাণিত হয়েছে।

এটি উল্লেখ করা উচিত যে অপারেটিং খরচ কমানোর জন্য, ব্যাঙ্কটি সারা বছর ধরে কর্মচারীর সংখ্যা (18,924 থেকে 8,492 জনে), বিভাগের সংখ্যা (312 থেকে 161 পর্যন্ত) গুরুতরভাবে হ্রাস করেছে এবং পৃথক বিনিয়োগ প্রকল্পগুলি বাস্তবায়ন বন্ধ করে দিয়েছে, স্যুইচ করে ভবিষ্যতে লাভজনকতা বৃদ্ধির আশায় নতুন পণ্যের বিকাশ।

Sovcombank (IFRS-লাভ 19.295 বিলিয়ন রুবেল; আরএএস-লাভ 10.240 বিলিয়ন রুবেল)

সোভকমব্যাঙ্কের ক্ষেত্রে, এটি সর্বপ্রথম লক্ষ্য করা গুরুত্বপূর্ণ যে IFRS সূচকগুলি হল সোভকমব্যাঙ্ক গ্রুপের একত্রিত ফলাফল, যা ক্রেডিট প্রতিষ্ঠান ছাড়াও, সহযোগী, সহযোগী এবং যৌথ উদ্যোগ এবং উদ্যোগের তথ্য উপস্থাপন করে। দল 2015 সালে সোভকমের লাভের একটি উল্লেখযোগ্য অংশ সিকিউরিটিজের সাথে লেনদেন থেকে এসেছিল - গ্রুপের পোর্টফোলিও বছরে উল্লেখযোগ্য বৃদ্ধি দেখিয়েছে। IFRS (9.021 বিলিয়ন রুবেল) এর অধীনে সংরক্ষিত রিজার্ভের পরিমাণ RAS (13.463 বিলিয়ন রুবেল) এর অধীনে ব্যাঙ্কের অর্জিত রিজার্ভের চেয়ে কম ছিল এবং ব্যাঙ্কের নেট সুদের আয় RAS-এর অধীনে প্রাপ্ত ফলাফলের তুলনায় সামান্য বেশি ছিল। এই কারণগুলি মিলিতভাবে প্রাপ্ত লাভের পার্থক্যে অবদান রাখে।

ব্যাঙ্কিং অ্যাকাউন্টিংয়ের স্বচ্ছতা এবং দক্ষতা তহবিলের নিরাপত্তা, নগদ প্রবাহ এবং নিষ্পত্তি এবং ঋণ সম্পর্কের অবস্থা পর্যবেক্ষণ করা সম্ভব করে তোলে।

ব্যাংকে হিসাবরক্ষণের প্রধান কাজ

ক্রেডিট প্রতিষ্ঠানে ব্যাংকিং অ্যাকাউন্টিং দক্ষতা এবং নির্মাণ ফর্ম একতা দ্বারা চিহ্নিত করা হয়. এটি এই সত্যে উদ্ভাসিত হয় যে অপারেটিং ঘন্টার সময় ব্যাঙ্কে সম্পাদিত সমস্ত নিষ্পত্তি, ক্রেডিট এবং অন্যান্য লেনদেনগুলি একই দিনে বিশ্লেষণাত্মক অ্যাকাউন্টিংয়ের ব্যক্তিগত অ্যাকাউন্টগুলিতে প্রতিফলিত হয় এবং ব্যাঙ্কের দৈনিক ব্যালেন্স শীট অঙ্কন করে নিয়ন্ত্রিত হয়। ব্যাংকিং কার্যক্রম বিশ্লেষণের জন্য সকল ব্যাংকের জন্য একটি অভিন্ন অ্যাকাউন্টিং ব্যবস্থা একটি প্রয়োজনীয় শর্ত।

ব্যাংকগুলিতে অ্যাকাউন্টিং অর্থনীতির অন্যান্য খাতের অ্যাকাউন্টিংয়ের সাথে ঘনিষ্ঠভাবে সম্পর্কিত। এই সংযোগটি ব্যাঙ্কগুলির নিষ্পত্তি, নগদ এবং এন্টারপ্রাইজ, সংস্থা এবং প্রতিষ্ঠানগুলিতে ক্রেডিট পরিষেবাগুলির কার্যক্রম দ্বারা নির্ধারিত হয়। ঋণ, বন্দোবস্ত, ইত্যাদি বিষয়ে ব্যাঙ্ক দ্বারা সম্পাদিত কার্যক্রম। ব্যবসায়িক সত্তার অ্যাকাউন্টিং রেকর্ডে প্রতিফলিত হয়। ব্যাঙ্কের ব্যালেন্স শীটের সম্পদে প্রতিফলিত ব্যাঙ্কিং লেনদেনগুলি এন্টারপ্রাইজ এবং সংস্থাগুলির ব্যালেন্স শীটে দায়বদ্ধতার সাথে মিলে যায় এবং প্রাপ্ত ব্যাঙ্ক ঋণের পরিমাণ দেখায়। একই সময়ে, নিষ্পত্তি, বর্তমান এবং অন্যান্য অ্যাকাউন্টে উদ্যোগ এবং সংস্থাগুলির তহবিলগুলি তাদের ব্যালেন্স শীটে একটি সম্পদ হিসাবে এবং দায় হিসাবে ব্যাঙ্কের ব্যালেন্স শীটে প্রতিফলিত হয়।

রাশিয়ান আর্থিক বিবৃতিগুলির ভিত্তিতে IFRS অনুযায়ী আর্থিক বিবৃতি প্রস্তুত করতে, ক্রেডিট প্রতিষ্ঠানগুলিকে রূপান্তর পদ্ধতি ব্যবহার করার পরামর্শ দেওয়া হয়, যার সারমর্ম হল ব্যালেন্স শীটের আইটেমগুলি এবং লাভ এবং ক্ষতির বিবৃতিগুলি পুনরায় গোষ্ঠীভুক্ত করা। একই সময়ে, ব্যাঙ্কগুলি নিজেরাই প্রয়োজনীয় সমন্বয় করে এবং পেশাদার বিচার প্রয়োগ করে (আইএফআরএস অনুসারে একটি ক্রেডিট প্রতিষ্ঠানের নির্দিষ্ট ক্রিয়াকলাপ এবং লেনদেন সম্পর্কে উপলব্ধ তথ্যের উদ্দেশ্যমূলক ব্যাখ্যার ভিত্তিতে গঠিত একটি ক্রেডিট প্রতিষ্ঠানের দায়িত্বশীল ব্যক্তিদের পেশাদার মতামত। প্রয়োজনীয়তা)। ফলস্বরূপ, ক্রেডিট সংস্থার অ্যাকাউন্টিং সিস্টেম বহিরাগত এবং অভ্যন্তরীণ ব্যবহারকারীদের জন্য তথ্য তৈরি করে। এই ধরনের ব্যবহারকারীদের মধ্যে প্রকৃত এবং সম্ভাব্য বিনিয়োগকারী, কর্মচারী, ঋণদাতা, ক্লায়েন্ট এবং কর্তৃপক্ষের পাশাপাশি জনসাধারণও অন্তর্ভুক্ত থাকতে পারে। তাদের বিভিন্ন আগ্রহ থাকতে পারে: বিনিয়োগকারী এবং তাদের প্রতিনিধিরা তাদের প্রকৃত এবং পরিকল্পিত বিনিয়োগের ঝুঁকি এবং লাভজনকতা সম্পর্কে তথ্যে আগ্রহী; ঋণদাতারা তাদের ঋণ সময়মতো পরিশোধ করা হবে এবং সুদ পরিশোধ করা হবে কিনা তা নির্ধারণ করতে তথ্যে আগ্রহী। যেহেতু ব্যবহারকারীদের আগ্রহ উল্লেখযোগ্যভাবে পরিবর্তিত হয়, অ্যাকাউন্টিং এই ব্যবহারকারীদের সমস্ত তথ্য চাহিদা সম্পূর্ণরূপে পূরণ করতে পারে না, তাই সংগৃহীত অ্যাকাউন্টিং তথ্য সর্বাধিক সাধারণ চাহিদা পূরণের উপর দৃষ্টি নিবদ্ধ করে।

অভ্যন্তরীণ ব্যবহারকারীদের জন্য তথ্যের ক্ষেত্রে, আন্তর্জাতিক মানগুলি অ্যাকাউন্টিংয়ের উদ্দেশ্যকে ব্যবস্থাপনার সিদ্ধান্ত নেওয়ার জন্য ব্যবস্থাপনার জন্য দরকারী তথ্য তৈরি হিসাবে দেখে। এটা অনুমান করা হয় যে বহিরাগত ব্যবহারকারীদের জন্য তথ্যও অভ্যন্তরীণ ব্যবহারকারীদের উদ্দেশ্যে করা তথ্যের ভিত্তিতে গঠিত হয়, যা ক্রেডিট প্রতিষ্ঠানের আর্থিক অবস্থান, ক্রিয়াকলাপের ফলাফল এবং আর্থিক অবস্থানের পরিবর্তনের সাথে সম্পর্কিত।

পদ্ধতিগত সুপারিশ অনুসারে "ক্রেডিট প্রতিষ্ঠানগুলির দ্বারা আর্থিক বিবৃতি তৈরি এবং উপস্থাপনের পদ্ধতির উপর" (23 ডিসেম্বর, 2003 তারিখের রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের চিঠি নং 181-টি), ক্রেডিট ব্যবস্থাপনা সংস্থা প্রতিষ্ঠান IFRS অনুযায়ী আর্থিক বিবৃতি তৈরির জন্য অ্যাকাউন্টিং নীতি অনুমোদন করে, সেইসাথে উল্লিখিত আর্থিক বিবৃতিগুলির ফর্মগুলির কাঠামো এবং বিষয়বস্তু।

IFRS অনুযায়ী আর্থিক বিবৃতি প্রস্তুত করা অবশ্যই সঠিকভাবে নিয়ন্ত্রিত হতে হবে। এই ধরনের প্রবিধানগুলিতে IFRS অনুযায়ী আর্থিক বিবৃতি প্রস্তুত ও অনুমোদনের পদ্ধতি থাকতে হবে, যার মধ্যে ব্যালেন্স শীট এবং লাভ-লোকসান অ্যাকাউন্টের আইটেমগুলির পুনর্গঠন এবং সমন্বয়ের বিবৃতি, নথিভুক্ত পেশাদার রায়, সেইসাথে প্রতিষ্ঠিত সময়ের জন্য উল্লিখিত ডকুমেন্টেশন সংরক্ষণের পদ্ধতি অন্তর্ভুক্ত থাকতে হবে। রাশিয়ান আইন দ্বারা রাশিয়ান রিপোর্টিংয়ের জন্য। রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের ফেডারেশন এবং প্রবিধান।

প্রধান এবং প্রধান হিসাবরক্ষকের দ্বারা ব্যাংকের আর্থিক বিবৃতিতে স্বাক্ষর করার মতো বিশুদ্ধভাবে আনুষ্ঠানিক পদ্ধতির পাশাপাশি (এই ব্যক্তিরা, রাশিয়ান ফেডারেশনের আইন অনুসারে, আর্থিক বিবৃতিগুলির নির্ভরযোগ্যতার জন্য দায়ী), প্রবিধানগুলি পদ্ধতিটি প্রতিষ্ঠা করে। সম্পাদন, অনুমোদন, অনুমোদন, স্বাক্ষর, ডকুমেন্টেশন সঞ্চয় করার জন্য, বিবৃতি পুনর্গঠন, পেশাদার বিচার এবং এই পেশাদার রায়ের উপর ভিত্তি করে রাশিয়ান আর্থিক বিবৃতিতে সমন্বয়, সেইসাথে IFRS অনুযায়ী ক্রেডিট প্রতিষ্ঠানের আর্থিক বিবৃতিতে অন্তর্ভুক্ত অন্যান্য সমন্বয়ের জন্য .

আন্তর্জাতিক মান পেশাদার বিচারের উপর খুব জোর দেয়। অতএব, একটি ক্রেডিট প্রতিষ্ঠানের দায়িত্বশীল ব্যক্তিদের চেনাশোনা চিহ্নিত করার সুপারিশ করা হয়, যাদের ক্রেডিট প্রতিষ্ঠানের প্রধান সংস্থার কার্যকলাপের প্রতিটি ক্ষেত্রে পেশাদার রায় গঠনের এবং রাশিয়ান আর্থিক বিবৃতিগুলির উপর ভিত্তি করে সমন্বয় করার অধিকার প্রদান করেন। এই পেশাদার বিচারের উপর. এই বৃত্তে ক্রেডিট প্রতিষ্ঠানের পরিচালকদের মধ্যে থেকে এমন কর্মকর্তাদের অন্তর্ভুক্ত করা উচিত, যাদের গঠন করা পেশাদার বিচারের বস্তুনিষ্ঠতা এবং এই রায়গুলির উপর ভিত্তি করে রাশিয়ান আর্থিক বিবৃতিতে করা সমন্বয়গুলি যাচাই করতে হবে।

এবং সবচেয়ে গুরুত্বপূর্ণভাবে, ক্রেডিট সংস্থার মধ্যে অবশ্যই ক্রেডিট সংস্থার প্রাসঙ্গিক বিভাগগুলি থেকে প্রাপ্ত রাশিয়ান আর্থিক বিবৃতিগুলির সমস্ত সামঞ্জস্যের সংক্ষিপ্তসারের জন্য দায়ী একটি ইউনিট থাকতে হবে (বা তৈরি করা হবে), সেইসাথে ক্রেডিট সংস্থার কর্মকর্তারা যারা এর সঠিকতা পরীক্ষা করে IFRS অনুযায়ী আর্থিক বিবৃতি প্রস্তুত করার উদ্দেশ্যে রাশিয়ান আর্থিক বিবৃতিতে সমস্ত সামঞ্জস্যের সারসংক্ষেপ।

একটি আইনি সত্তা হিসাবে নিবন্ধনের মুহূর্ত থেকে এটির পুনর্গঠন বা অবসান না হওয়া পর্যন্ত ব্যাঙ্ক ক্রমাগতভাবে অ্যাকাউন্টিং রক্ষণাবেক্ষণ করে। IFRS অনুসারে, আর্থিক বিবৃতিগুলি প্রস্তুত বলে বিবেচিত হয় যদি প্রতিবেদনের সময়কালের শুরুতে কার্যকর সমস্ত মান, যার জন্য আর্থিক বিবৃতিগুলি প্রস্তুত করা হয় ব্যবহার করা হয়।

আর্থিক প্রতিবেদনের উপাদানগুলির সাধারণ বৈশিষ্ট্য

আন্তর্জাতিক মান অনুযায়ী ক্রেডিট প্রতিষ্ঠানে আর্থিক বিবৃতি প্রস্তুত করার সুনির্দিষ্ট বিষয়গুলি বোঝার জন্য, আসুন এর উপাদানগুলি বিবেচনা করি। আর্থিক বিবৃতিগুলির উপাদানগুলি হল অর্থনৈতিক বিভাগগুলি যা একটি ব্যাঙ্কের আর্থিক অবস্থা এবং এর কার্যক্রমের ফলাফল সম্পর্কে তথ্য প্রদানের সাথে সম্পর্কিত। তারা আর্থিক লেনদেনের প্রতিনিধিত্ব করে তাদের অর্থনৈতিক বৈশিষ্ট্য অনুযায়ী শ্রেণীতে বিভক্ত। এই উপাদানগুলি ব্যাংকের আর্থিক অবস্থান এবং কর্মক্ষমতা মূল্যায়নের জন্য প্রয়োজনীয়।

IFRS-এর অধীনে প্রস্তুতকৃত আর্থিক বিবৃতিগুলির উপাদানগুলি যা সরাসরি একটি ব্যাঙ্কের আর্থিক অবস্থানের পরিমাপের সাথে সম্পর্কিত তা হল সম্পদ, দায় এবং ইক্যুইটি, যা সেই অনুযায়ী নির্ধারিত হয়।

সম্পদ এবং দায়গুলির সংজ্ঞাগুলি তাদের মৌলিক বৈশিষ্ট্যগুলি দেখায়, তবে ব্যালেন্স শীটে স্বীকৃত হওয়ার আগে তাদের অবশ্যই যে মানদণ্ডগুলি পূরণ করতে হবে তা প্রকাশ করার চেষ্টা করে না। এইভাবে, সংজ্ঞাগুলি এমন আইটেমগুলিকে অন্তর্ভুক্ত করে যা ব্যালেন্স শীটে সম্পদ বা দায় হিসাবে স্বীকৃত নয় যতক্ষণ না তারা স্বীকৃতির মানদণ্ড পূরণ করে।

প্রশ্নে থাকা আইটেমটি কোন সংজ্ঞা (সম্পদ, দায় বা মূলধন) পূরণ করে তা নির্ধারণ করার সময়, এর অন্তর্নিহিত সারমর্ম এবং অর্থনৈতিক বাস্তবতার দিকে বিশেষ মনোযোগ দেওয়া উচিত, কেবলমাত্র এর আইনি রূপের দিকে নয়। সুতরাং, উদাহরণস্বরূপ, একটি আর্থিক ইজারার ক্ষেত্রে, সারমর্ম এবং অর্থনৈতিক বাস্তবতা হল যে ইজারাগ্রহীতা এই অধিকারের জন্য প্রায় একটি পরিমাণ অর্থ প্রদানের বাধ্যবাধকতার বিনিময়ে তার দরকারী জীবনের সিংহভাগ জন্য ইজারা দেওয়া সম্পদ ব্যবহার করার সুবিধা পায়। সম্পদের ন্যায্য মূল্যের সমান, এবং সম্পর্কিত ফিনান্স চার্জ।

আন্তর্জাতিক মান অনুযায়ী প্রস্তুত করা ব্যালেন্স শীটগুলিতে এমন আইটেম অন্তর্ভুক্ত থাকতে পারে যা একটি সম্পদ বা দায়বদ্ধতার সংজ্ঞা পূরণ করে না এবং ইক্যুইটির অংশ হিসাবে দেখানো হয় না।

উপরন্তু, আর্থিক বিবৃতি ক্রেডিট প্রতিষ্ঠানের আয় এবং খরচ প্রতিফলিত করা আবশ্যক.

আর্থিক বিবৃতি উপাদানের স্বীকৃতি

স্বীকৃতি হল ব্যালেন্স শীট বা আয় বিবরণীতে এমন একটি আইটেম অন্তর্ভুক্ত করার প্রক্রিয়া যা একটি অ্যাকাউন্টিং উপাদানের সংজ্ঞা পূরণ করে এবং স্বীকৃতির মানদণ্ডকে সন্তুষ্ট করে। স্বীকৃতির মানদণ্ডের নিম্নলিখিত উপাদান রয়েছে:

- এটা সম্ভব যে ব্যাংক আইটেমটির জন্য দায়ী ভবিষ্যতের অর্থনৈতিক সুবিধা উপলব্ধি করতে পারে বা নাও করতে পারে;

- নিবন্ধটি নির্ভরযোগ্যভাবে মূল্যায়ন করা যেতে পারে।

কিছু লেনদেন যেগুলির একটি উপাদানের অপরিহার্য বৈশিষ্ট্য রয়েছে কিন্তু স্বীকৃতির জন্য যোগ্য নয় তা সত্ত্বেও নোট, ব্যাখ্যামূলক উপাদান বা আর্থিক বিবৃতি সহ সম্পূরক টেবিলে প্রকাশের যোগ্যতা থাকতে পারে। ক্রেডিট প্রতিষ্ঠানের আর্থিক অবস্থা এবং এর ক্রিয়াকলাপের ফলাফলগুলি মূল্যায়নের জন্য লেনদেন সম্পর্কিত তথ্য প্রাসঙ্গিক হিসাবে বিবেচিত হলে এটি প্রয়োজনীয়।

আর্থিক বিবৃতিগুলির গঠন এবং বিষয়বস্তুর জন্য প্রয়োজনীয়তা

IFRS-এর প্রয়োজনীয়তা অনুসারে, আর্থিক বিবৃতিগুলিকে অবশ্যই আর্থিক অবস্থা, একটি ক্রেডিট প্রতিষ্ঠানের কার্যক্রমের ফলাফল এবং এর নগদ প্রবাহ সম্পর্কে তথ্য প্রদান করতে হবে। অর্থনৈতিক সিদ্ধান্ত নেওয়ার সময় এই তথ্যটি ব্যবহারকারীদের বিস্তৃত পরিসরের জন্য উপযোগী হওয়া উচিত।

আর্থিক বিবৃতি স্পষ্ট এবং বোধগম্য হতে হবে। এটি অ্যাকাউন্টিং নীতির উপর ভিত্তি করে, যা অন্যান্য ক্রেডিট প্রতিষ্ঠানের অ্যাকাউন্টিং নীতি থেকে আলাদা হতে পারে। অতএব, আর্থিক বিবৃতিগুলির সঠিক বোঝার জন্য, অ্যাকাউন্টিং নীতিগুলির সবচেয়ে গুরুত্বপূর্ণ নীতিগুলি বিবেচনা করা প্রয়োজন যার ভিত্তিতে এই বিবৃতিগুলি প্রস্তুত করা হয়। আন্তর্জাতিক মান অনুযায়ী, অ্যাকাউন্টিং নীতির বিশ্লেষণ আর্থিক বিবৃতিগুলির একটি অবিচ্ছেদ্য অংশ।

- রিপোর্টিং তারিখ হিসাবে ব্যালেন্স শীট;

- রিপোর্টিং সময়ের জন্য লাভ এবং ক্ষতি বিবৃতি;

- রিপোর্টিং সময়ের জন্য নগদ প্রবাহ বিবৃতি;

- রিপোর্টিং সময়ের জন্য ইক্যুইটি (পুঁজি) পরিবর্তনের বিষয়ে রিপোর্ট (অর্থাৎ, একটি প্রতিবেদন যা মূলধনের সমস্ত পরিবর্তন দেখায়, বা অনুমোদিত মূলধনের সাথে সম্পর্কিত নয়);

- আর্থিক বিবৃতিতে নোট (আর্থিক বিবৃতি তৈরিতে প্রয়োগ করা অ্যাকাউন্টিং নীতি সহ)।

- আর্থিক পর্যালোচনা, যার মধ্যে বর্তমান ফলাফল, আর্থিক অবস্থান এবং উদীয়মান অনিশ্চয়তা রয়েছে;

- পরিবেশগত প্রতিবেদন;

- মূল্য সংযোজন প্রতিবেদন, ইত্যাদি

আর্থিক বিবৃতিতে তারল্য এবং স্বচ্ছলতার নিয়ন্ত্রণ ও ব্যবস্থাপনার পদ্ধতির পাশাপাশি ব্যাঙ্কিং কার্যক্রমের সাথে সম্পর্কিত ঝুঁকি নিয়ন্ত্রণ ও ব্যবস্থাপনার পদ্ধতিগুলিও প্রতিফলিত করতে হবে।

বিশেষ মনোযোগ ক্রেডিট ঝুঁকি ব্যবস্থাপনা পদ্ধতি প্রকাশ করা উচিত. এই ধরনের পদ্ধতি অন্তর্ভুক্ত:

- ঋণের আবেদনের বিশ্লেষণ এবং ঋণ প্রকল্পের সম্ভাব্যতা অধ্যয়ন;

- ঋণগ্রহীতার ক্রেডিট ইতিহাসের বিশ্লেষণ;

- ঋণগ্রহীতার আর্থিক বিবৃতি বিশ্লেষণ করে তার ঋণযোগ্যতা নির্ধারণ করা;

- ঋণ নিরাপত্তা একটি ফর্ম নির্বাচন;

- সুদের হার নির্ধারণ;

- ঋণ মজুদ সৃষ্টি।

- সম্মত বিনিময় হার হল ঋণ চুক্তিতে অন্তর্ভুক্ত একটি শর্ত, যা অনুযায়ী অর্থপ্রদানের মুদ্রার বিনিময় হারের পরিবর্তনের উপর নির্ভর করে অর্থপ্রদানের পরিমাণ পরিবর্তিত হয়;

- হেজিং হল একই পরিমাণ এবং একই সময়ের জন্য একটি বিকল্প লেনদেনের মাধ্যমে ঝুঁকি বীমা করার একটি পদ্ধতি।

আর্থিক বিবৃতিগুলির সনাক্তকারী ডেটা হল:

- ক্রেডিট প্রতিষ্ঠানের নাম;

- রিপোর্টিং এর ধরন: একত্রিত/অসংহত;

- রিপোর্টিং তারিখ, রিপোর্টিং সময়কাল;

- রিপোর্টিং মুদ্রা;

- পরিমাপের একক (উদাহরণস্বরূপ, হাজার, মিলিয়ন)।

রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংক IFRS অনুযায়ী আর্থিক বিবৃতিতে অন্তর্ভুক্ত আনুমানিক ফর্ম প্রস্তাব করেছে। এই ফর্মগুলি একটি ক্রেডিট প্রতিষ্ঠান দ্বারা পরিবর্তন করা যেতে পারে যাতে ক্রেডিট প্রতিষ্ঠানের ক্রিয়াকলাপের কাঠামো এবং সুনির্দিষ্টতা, সম্পাদিত লেনদেনের পরিমাণ ইত্যাদির আন্তর্জাতিক মান অনুসারে প্রস্তুত করা আর্থিক বিবৃতিতে সর্বোত্তম প্রতিফলন নিশ্চিত করা যায়। এটি করা যেতে পারে, উদাহরণস্বরূপ, ব্যক্তিগত লেনদেনের পরিমাণের অনুপস্থিতি বা তুচ্ছতার কারণে ব্যাঙ্কের আর্থিক বিবৃতিগুলির পৃথক আইটেমগুলিকে বাদ দিয়ে বা একত্রিত করে, সেইসাথে লেনদেনের জন্য আর্থিক বিবৃতিগুলির অতিরিক্ত আইটেমগুলি প্রবর্তন করে, যার আকার এবং প্রকৃতি , বস্তুগত নীতির উপর ভিত্তি করে, এমন যে আর্থিক বিবৃতি প্রতিবেদনে তাদের পৃথক উপস্থাপনা এই আর্থিক বিবৃতিগুলিতে উপস্থাপিত তথ্যের স্বচ্ছতা এবং গুণমানকে উন্নত করবে। আর্থিক বিবৃতি ব্যবহারকারীদের দ্বারা পর্যাপ্তভাবে বোঝা যায় তা নিশ্চিত করার জন্য এটি করা হয়।

আর্থিক বিবৃতি প্রধান বিষয়বস্তু

ব্যালেন্স শীট। একটি ক্রেডিট প্রতিষ্ঠানের আর্থিক অবস্থান তার কাছে থাকা তহবিল, স্বল্প-মেয়াদী এবং দীর্ঘমেয়াদী সম্পদ এবং দায়-দায়িত্বের অনুপাত, সেইসাথে বাজারের অবস্থার সাথে সম্পর্কিত তার কার্যক্রম পুনর্গঠন করার ক্ষমতার উপর নির্ভর করে পরিবর্তিত হয়। আর্থিক অবস্থানের তথ্য ব্যালেন্স শীটে প্রতিফলিত হয়, প্রতিবেদনের তারিখ অনুযায়ী ক্রেডিট প্রতিষ্ঠানের আর্থিক অবস্থানের তথ্য প্রদানের উদ্দেশ্যে।

ব্যালেন্স শীটে সম্পদ এবং দায় উপস্থাপনের দুটি পদ্ধতি রয়েছে:

- শ্রেণীবিভাগ দ্বারা: বর্তমান (বর্তমান) এবং দীর্ঘমেয়াদী;

- তারল্যের ক্রমানুসারে।

IFRS অনুযায়ী, ব্যালেন্স শীটে রয়েছে:

- স্থায়ী সম্পদ;

- অধরা সম্পদ;

- আর্থিক বিনিয়োগ;

- প্রাপ্য অ্যাকাউন্ট;

- মূলধন এবং রিজার্ভ;

- স্টক

- সম্পদের ক্ষতির বিধান;

- ট্যাক্স দায় এবং সম্পদ;

- পরিশোধযোগ্য হিসাব.

উপশ্রেণিকরণের জন্য অন্যান্য প্রয়োজনীয়তাগুলি পৃথক মানগুলির মধ্যে রয়েছে।

অনুমোদিত মূলধন সম্পর্কিত, নিম্নলিখিত তথ্য ব্যালেন্স শীটে প্রকাশ করা আবশ্যক:

- অনুমোদিত শেয়ারের সংখ্যা;

- জারি করা এবং সম্পূর্ণরূপে স্থাপন করা শেয়ারের সংখ্যা;

- ইস্যু করা শেয়ারের সংখ্যা কিন্তু সম্পূর্ণরূপে স্থাপন করা হয়নি;

- শেয়ারের সমান মূল্য;

- শেয়ার সংখ্যা পরিবর্তনের পুনর্মিলন;

- অধিকার, অগ্রাধিকার এবং শেয়ারের উপর সীমাবদ্ধতা;

- অস্ত্রোপচার;

- বিকল্পের অধীনে বা বিক্রয়ের জন্য শেয়ার (শর্ত এবং পরিমাণ)।

লাভ এবং ক্ষতি রিপোর্ট. একটি ক্রেডিট প্রতিষ্ঠানের বর্তমান অবস্থার একটি মূল্যায়ন বর্তমান এবং পূর্ববর্তী আর্থিক পরিস্থিতির বিশ্লেষণের উপর ভিত্তি করে করা যেতে পারে। ক্রিয়াকলাপের ফলাফল সম্পর্কে তথ্য আয় বিবরণীতে রয়েছে। লাভ এবং ক্ষতি বিবৃতি রিপোর্টিং সময়ের জন্য ব্যাঙ্কের কর্মক্ষমতা সম্পর্কে তথ্য উপস্থাপন করার উদ্দেশ্যে করা হয়। এটি একটি নির্দিষ্ট সময়ের মধ্যে মুনাফা-উৎপাদনমূলক কার্যকলাপ এবং অর্জিত বা ব্যয়িত তহবিল সম্পর্কে তথ্য ধারণ করে। এটি শুধুমাত্র রিপোর্টিং সময়কালে প্রাপ্ত ক্রিয়াকলাপের চূড়ান্ত আর্থিক ফলাফলগুলিই প্রতিফলিত করে না, তবে পূর্ববর্তী প্রতিবেদনের তারিখ থেকে অতিবাহিত হওয়া সময়ের মধ্যে অর্জিত লাভের পরম এবং আপেক্ষিক স্তরগুলিও প্রতিফলিত করে৷

IFRS আয়ের বিবৃতির বিষয়বস্তুর জন্য কিছু ন্যূনতম প্রয়োজনীয়তা আরোপ করে, সেই অনুযায়ী এই প্রতিবেদনে নিম্নলিখিত তথ্য থাকতে হবে:

- রাজস্ব;

- অপারেটিং ফলাফল;

- ইক্যুইটি পদ্ধতি ব্যবহার করার জন্য দায়ী সহযোগীদের এবং যৌথ উদ্যোগের লাভ এবং ক্ষতির ভাগ;

- ট্যাক্স খরচ;

- সাধারণ কার্যক্রম থেকে আয় এবং ব্যয়;

- জরুরী পরিস্থিতিতে কর্মক্ষমতা ফলাফল;

- সময়ের জন্য নিট লাভ বা ক্ষতি।

উত্স অনুসারে ব্যয়কে শ্রেণীবদ্ধ করার অর্থ হল আয়ের বিবৃতিতে প্রতিফলিত মজুরি, অবচয় ইত্যাদির মতো আইটেমগুলি একজাতীয় খরচের সাধারণ পরিমাণ। ফাংশন দ্বারা ব্যয়ের শ্রেণিবিন্যাস তিনটি প্রধান আইটেমের পরিপ্রেক্ষিতে তাদের বিশ্লেষণ বোঝায় যা নির্দেশ করা উচিত:

- বাস্তব সম্পদের জন্য অবচয় চার্জ;

- অস্পষ্ট সম্পদের জন্য অবচয় চার্জ;

- কর্মীদের খরচ.

আয় বিবৃতির মূল ধারণা হল রিপোর্টিং সময়ের মধ্যে প্রাপ্ত আয়ের পরিমাণ যোগ করে এবং খরচের পরিমাণ বিয়োগ করে প্রাপ্ত রাজস্ব সামঞ্জস্য করা, যা শেষ পর্যন্ত রিপোর্টিং সময়ের জন্য নিট লাভের পরিমাণ দেয়।

মূলধন পরিবর্তনের বিবৃতি। একটি ক্রেডিট প্রতিষ্ঠানকে অবশ্যই ইক্যুইটির পরিবর্তনের একটি বিবৃতি উপস্থাপন করতে হবে যাতে দুটি প্রতিবেদনের তারিখের মধ্যে নেট সম্পদের বৃদ্ধি বা হ্রাস দেখা যায়।

এই রিপোর্ট আর্থিক বিবৃতি একটি অবিচ্ছেদ্য অংশ. এর বিধানের ফর্মে শেয়ার মূলধনের প্রতিটি উপাদানের জন্য পৃথক তথ্য রয়েছে। IFRS অনুযায়ী, মূলধনের পরিবর্তনের বিবৃতিতে ব্যাঙ্কের কার্যক্রমের নিম্নলিখিত ফলাফলের প্রয়োজনীয় ন্যূনতম তথ্য থাকতে হবে:

- সময়ের জন্য নিট লাভ (ক্ষতি);

- আয়ের আইটেম (ব্যয়) মূলধন অন্তর্ভুক্ত, সেইসাথে এই আইটেম পরিমাণ;

- অ্যাকাউন্টিং নীতির পরিবর্তন এবং তাদের পরিণতি;

- মৌলিক ত্রুটি সংশোধনের ফলাফল।

- মূলধন সম্পর্কিত মালিকদের সাথে লেনদেন এবং মালিক এবং শেয়ারহোল্ডারদের সাথে মূলধন বিতরণের জন্য লেনদেন;

- সময়ের শুরুতে এবং শেষে লাভ বা ক্ষতির ভারসাম্যের পুনর্মিলন;

- মেয়াদের শুরুতে এবং শেষে শেয়ার মূলধন, শেয়ার প্রিমিয়াম এবং প্রতিটি রিজার্ভ বহনের পরিমাণের পুনর্মিলন।

নগদ প্রবাহ বিবৃতি। ব্যাঙ্কের নগদ প্রবাহ বিবৃতি রিপোর্টিং সময়ের জন্য তার কার্যক্রম মূল্যায়নের জন্য গুরুত্বপূর্ণ। একটি নগদ প্রবাহ বিবৃতি প্রস্তুত করার সময়, নগদ ব্যালেন্সের পরিবর্তনগুলি ব্যাঙ্কের ক্রিয়াকলাপের উপর তাদের প্রভাব অনুসারে চিহ্নিত করা যেতে পারে। এই প্রতিবেদনটি নগদ এবং নগদ সমতুল্য উৎপন্ন করার জন্য একটি ব্যাঙ্কের ক্ষমতা এবং সেই নগদ ব্যবহার করার জন্য এর প্রয়োজনীয়তা মূল্যায়নের জন্য একটি ভিত্তি প্রদান করে।

একটি নগদ প্রবাহ বিবৃতি প্রস্তুত করার জন্য, IFRS 7 তৈরি করা হয়েছে, যা একই নাম বহন করে। এই স্ট্যান্ডার্ডের উদ্দেশ্য হল নগদ এবং নগদ সমতুল্য পরিবর্তন সম্পর্কে আর্থিক বিবৃতিতে তথ্য প্রতিফলিত করা।

আর্থিক বিবৃতি নোট

আর্থিক বিবৃতিগুলির নোটগুলিতে ক্রেডিট প্রতিষ্ঠানের আর্থিক বিবৃতিগুলির ব্যবহারকারীদের জন্য উপাদান, সম্পূর্ণ এবং সবচেয়ে দরকারী তথ্য অন্তর্ভুক্ত রয়েছে। সাধারণত, আর্থিক বিবৃতিগুলির নোটগুলি নিম্নলিখিত প্রধান ব্লকগুলি নিয়ে গঠিত।

1. ক্রেডিট প্রতিষ্ঠান এবং এর কার্যক্রমের প্রকৃতি সম্পর্কে সাধারণ তথ্য, সহ:

- ক্রেডিট প্রতিষ্ঠানের অবস্থান এবং আইনি ফর্ম;

- ক্রেডিট প্রতিষ্ঠানের ক্রিয়াকলাপ এবং প্রধান কার্যক্রমের প্রকৃতির বর্ণনা;

- ক্রেডিট প্রতিষ্ঠানের মূল কোম্পানীর নাম এবং গ্রুপের প্রধান মূল কোম্পানীর নাম (মূল কোম্পানীকে একটি অর্থনৈতিক সত্তা হিসাবে বিবেচনা করা হয় যার অনুমোদিত মূলধনের একটি উল্লেখযোগ্য অংশীদারিত্ব রয়েছে, বা, সমাপ্ত চুক্তি অনুসারে বা অন্যথায়, ক্রেডিট প্রতিষ্ঠান দ্বারা গৃহীত সিদ্ধান্তের উপর একটি নিষ্পত্তিমূলক প্রভাব প্রয়োগ করার সুযোগ আছে);

- রিপোর্টিং সময়ের জন্য কর্মীদের গড় বার্ষিক সংখ্যা বা রিপোর্টিং তারিখ অনুযায়ী কর্মীদের সংখ্যা;

- একটি সাধারণ প্রকৃতির অন্যান্য তথ্য, ক্রেডিট প্রতিষ্ঠানের বিবেচনার ভিত্তিতে (উদাহরণস্বরূপ, উপলব্ধ লাইসেন্স সম্পর্কে তথ্য, শাখার সংখ্যা এবং অবস্থান ইত্যাদি)।

2. IFRS প্রয়োজনীয়তার সাথে সম্মতি প্রতিবেদন করার বিবৃতি, যা IFRS-এর প্রয়োজনীয়তার সাথে প্রস্তুত আর্থিক বিবৃতিগুলির সম্মতি রেকর্ড করে, আর্থিক বিবৃতি তৈরির ভিত্তিতে তথ্য (উদাহরণস্বরূপ, উপস্থাপিত আর্থিক বিবৃতিগুলি অসংহত বা একত্রিত)।

3. প্রধান প্রতিবেদনে উপস্থাপিত নিবন্ধগুলির জন্য তথ্যের প্রতিলিপি সমর্থন করে।

4. সহায়ক (অতিরিক্ত) তথ্য যা আর্থিক বিবৃতিতে নিজেরাই উপস্থাপিত হয় না, তবে ব্যবহারকারীদের দ্বারা আর্থিক বিবৃতিগুলির উপলব্ধির জন্য প্রয়োজনীয় (উদাহরণস্বরূপ, দেশের (দেশ) বা অঞ্চল (অঞ্চল) এর অর্থনৈতিক পরিস্থিতির বর্ণনা যা ক্রেডিট প্রতিষ্ঠান পরিচালনা করে।

5. আর্থিক বিবৃতি প্রস্তুত করার উদ্দেশ্যে ক্রেডিট প্রতিষ্ঠান দ্বারা গৃহীত অ্যাকাউন্টিং নীতির নীতিগুলির তথ্য। আর্থিক বিবৃতিগুলির সঠিক বোঝার জন্য অ্যাকাউন্টিং নীতি সম্পর্কে তথ্য প্রয়োজন। এই ক্ষেত্রে, অনুসৃত অ্যাকাউন্টিং নীতি প্রাসঙ্গিক আন্তর্জাতিক মান বা তাদের ব্যাখ্যার উপর ভিত্তি করে হওয়া আবশ্যক। অ্যাকাউন্টিং নীতি অবশ্যই ক্রেডিট প্রতিষ্ঠানের কার্যক্রমের নিম্নলিখিত প্রধান দিকগুলিকে প্রতিফলিত করবে:

- রাজস্ব স্বীকৃতি;

- একত্রীকরণ নীতি;

- অধিগ্রহণ এবং একীভূতকরণ (ব্যবসায়িক সমন্বয়);

- যৌথ উদ্যোগ;

- বাস্তব এবং অস্পষ্ট সম্পদের স্বীকৃতি এবং পরিশোধ;

- সুদের মূলধন বা অন্যান্য খরচ;

- নির্মাণ চুক্তি;

- বিনিয়োগ সম্পত্তি;

- আর্থিক উপকরণ এবং বিনিয়োগ;

- ইজারা এবং ভাড়া;

- R&D;

- স্টক

- কর, বিলম্বিত কর সহ;

- মজুদ

- কর্মচারীর সুবিধা;

- বৈদেশিক মুদ্রার লেনদেন এবং হেজিং লেনদেন;

- সেগমেন্ট রিপোর্টিং নীতি;

- অত্যন্ত তরল সম্পদ সনাক্তকরণ;

- মুদ্রাস্ফীতির জন্য অ্যাকাউন্টিং;

- রাজ্য থেকে অতিরিক্ত তহবিল।

6. ব্যালেন্স শীটের সমস্ত গুরুত্বপূর্ণ আইটেমের অতিরিক্ত বিশ্লেষণাত্মক তথ্য, লাভ এবং ক্ষতির বিবৃতি, নগদ প্রবাহের বিবৃতি এবং IFRS প্রয়োজনীয়তা অনুসারে ইক্যুইটি (মূলধন) পরিবর্তনের বিবৃতি।

7. IFRS 14 "সেগমেন্ট রিপোর্টিং" এর প্রয়োজনীয়তা অনুসারে বিভাগ দ্বারা ক্রেডিট প্রতিষ্ঠানের কার্যকলাপের বৈশিষ্ট্য।

8. ক্রেডিট, বাজার, দেশ, মুদ্রা, তারল্য এবং সুদের হার সহ আর্থিক ঝুঁকি ব্যবস্থাপনায় ক্রেডিট প্রতিষ্ঠানের কার্যক্রমের বর্ণনা।

9. ক্রেডিট প্রতিষ্ঠানের আনুষঙ্গিক দায় এবং ডেরিভেটিভ আর্থিক উপকরণগুলির সাথে লেনদেনের বিবরণ। এই ব্লক বর্তমান এবং সম্ভাব্য আইনি প্রক্রিয়া সম্পর্কে তথ্য প্রকাশ করে; ট্যাক্স এবং ক্রেডিট বাধ্যবাধকতা, সেইসাথে মূলধন বিনিয়োগ এবং অপারেটিং লিজের অর্থায়নের সাথে সম্পর্কিত; ডেরিভেটিভ আর্থিক উপকরণের সাথে লেনদেন; হেফাজতে রাখা সম্পদের সাথে লেনদেন, বন্ধক রাখা ইত্যাদি।

10. IFRS 39 "আর্থিক উপকরণ: স্বীকৃতি এবং পরিমাপ" এর প্রয়োজনীয়তা অনুসারে নির্ধারিত আর্থিক উপকরণের ন্যায্য মূল্য সম্পর্কিত তথ্য।

11. IFRS 24 "সংশ্লিষ্ট পক্ষের তথ্যের প্রকাশ" এর প্রয়োজনীয়তা অনুসারে সংশ্লিষ্ট পক্ষের সাথে লেনদেনের তথ্য।

12. রিপোর্টিং তারিখের পরে ঘটে যাওয়া গুরুত্বপূর্ণ ঘটনাগুলির তথ্য, কিন্তু ক্রেডিট প্রতিষ্ঠানের ব্যবস্থাপনার দ্বারা আর্থিক বিবৃতিতে স্বাক্ষর করার তারিখ এবং অডিট সংস্থার সমাপ্তির আগে।

13. রিপোর্টিং সময়ের মধ্যে ক্রেডিট প্রতিষ্ঠানের কার্যক্রম সম্পর্কে অন্যান্য গুরুত্বপূর্ণ তথ্য। অতীতে একটি ক্রেডিট প্রতিষ্ঠানের কর্মক্ষমতার ব্যাপক এবং উদ্দেশ্যমূলক মূল্যায়নের জন্য, সেইসাথে ভবিষ্যতে এর কার্যক্রমের কার্যকারিতার একটি নির্ভরযোগ্য পূর্বাভাসের জন্য আর্থিক বিবৃতি ব্যবহারকারীদের জন্য এই ধরনের তথ্য প্রয়োজনীয় হতে পারে।

আর্থিক বিবৃতিগুলির নোটগুলি সুশৃঙ্খলভাবে উপস্থাপন করা উচিত। ক্রেডিট প্রতিষ্ঠানের ব্যালেন্স শীটে প্রতিটি লাইন আইটেমের জন্য, আয়ের বিবৃতি, নগদ প্রবাহের বিবৃতি এবং ইক্যুইটিতে পরিবর্তনের বিবৃতি, নোটগুলিতে যে কোনও প্রাসঙ্গিক তথ্য উল্লেখ করা উচিত।

এটি উল্লেখ করা উচিত যে, IFRS অনুসারে, একটি ক্রেডিট প্রতিষ্ঠানের ব্যবস্থাপনাকে, রিপোর্টিং ছাড়াও, সংস্থার আর্থিক কর্মক্ষমতা এবং অবস্থানের বিশ্লেষণ প্রদান করার পাশাপাশি ব্যবস্থাপনার প্রধান অসুবিধাগুলি বর্ণনা করতে উত্সাহিত করা হয়। মোকাবেলা এই বিশ্লেষণে প্রতিষ্ঠানের কর্মক্ষমতাকে প্রভাবিত করে এমন প্রধান কারণ, পরিবেশের পরিবর্তন যেখানে এটি পরিচালনা করতে হবে, লভ্যাংশ নীতি এবং অর্থায়ন ও ঝুঁকি ব্যবস্থাপনা নীতির মতো বিষয়গুলি অন্তর্ভুক্ত করতে পারে।

এ.ভি. Suvorov, MSUTU, Ph.D.

2008-এর জন্য প্রতিবেদন তৈরি করার সময়, ব্যাঙ্কগুলি পদ্ধতিগত দ্বারা পরিচালিত হয়েছিল

রাশিয়ান সুপারিশ "ক্রেডিট অঙ্কন এবং উপস্থাপনের পদ্ধতির উপর

আর্থিক প্রতিবেদন সংস্থা" তারিখের ব্যাংক অফ রাশিয়ার চিঠিতে সেট করা হয়েছে

ফেব্রুয়ারী 16, 2009 নং 24-টি, যা IFRS এর প্রয়োজনীয়তা ধারণ করে

1 জানুয়ারি, 2008

প্রতি বছর রাশিয়ার ব্যাংক নতুন পদ্ধতিগত সুপারিশ প্রস্তুত করে, কিন্তু তারা

নতুন মানগুলির সম্ভাব্য প্রাথমিক প্রয়োগের ব্যাখ্যা ধারণ করবেন না

এবং ব্যাখ্যা, সেইসাথে বিদ্যমান মান পরিবর্তন করা হয়েছে.

কোম্পানি আকারে তৈরি ব্যাংকের অনুমোদিত মূলধন

সীমিত দায় সহ

ফেব্রুয়ারি 2008 সালে, IASB সংশোধনী জারি করে

সীমিত কোম্পানীর আকারে তৈরি করা ব্যাঙ্কগুলিকে অনুমতি দেয় এমন মানগুলিতে

অর্পিত দায়িত্ব, প্রতিবেদনে মূলধন দেখান, যেমন

আর্থিক কর্মক্ষমতা এবং অনুপাত বিশ্লেষণ উন্নত. এই সংশোধনী

একটি ব্যাংকও তাড়াতাড়ি আবেদন করেনি।

IFRIC 2 এর প্রয়োজনীয়তা বিবেচনায় নিয়ে “সমবায়ে ইক্যুইটি অংশগ্রহণ

এবং অনুরূপ আর্থিক উপকরণ" (সদস্যদের শেয়ার ইন কো-অপারেটিভ সত্তা এবং

অনুরূপ উপকরণ), অনুমোদিত এবং অতিরিক্ত মূলধন, অবাস্তব সঞ্চিত

রাশিয়ান ভাষায় নিবন্ধিত এলএলসি-র বাথরুম লাভ এবং অন্যান্য মূলধন সামগ্রী-

আইন, আগে সাধারণত রিপোর্টিং অনুযায়ী শ্রেণীবদ্ধ করা হয়

ঋণ যন্ত্র হিসাবে IFRS. এই ধরনের ব্যাঙ্কগুলির একটি "পুঁজি" বিভাগ ছিল না

ব্যালেন্স শীটে, কিন্তু শুধুমাত্র উপধারা "মালিকদের জন্য দায়ী নেট সম্পদ"

"দীর্ঘমেয়াদী দায়" বিভাগে।

এই প্রয়োজনীয়তা তথ্য আইনি নিয়ন্ত্রণ নথি দ্বারা প্রতিষ্ঠিত হয়

সংগঠন সুতরাং, আর্ট অনুযায়ী। "সীমিত দায়বদ্ধ সংস্থাগুলির উপর" আইনের 26

“কোম্পানীর 1 জন অংশগ্রহণকারীর স্বাধীনভাবে যে কোন সময় এটি ছেড়ে যাওয়ার অধিকার রয়েছে

সিমো এর অন্যান্য অংশগ্রহণকারীদের বা সমাজের সম্মতি থেকে। কোম্পানি দিতে বাধ্য

প্রকৃত খরচ প্রত্যাহারের জন্য একটি আবেদন জমা দেওয়া অংশগ্রহণকারীকে দেখান

তার শেয়ার বা তাকে ছয় মাসের মধ্যে একই মূল্যের সম্পত্তি দিতে হবে

যে আর্থিক বছরের শেষ থেকে প্রত্যাহারের জন্য আবেদন জমা দেওয়া হয়েছিল

কোম্পানি, যদি না তার চার্টার দ্বারা একটি ছোট সময়ের জন্য প্রদান করা হয়।

IAS 32 এর প্রয়োজনীয়তা অনুসারে “আর্থিক উপকরণ: উপস্থাপনা

তথ্য" এবং KIMFO 2, এই সংস্থাগুলির বাধা দেওয়ার অধিকার নেই

বাধ্যবাধকতা পরিশোধ করতে, যাতে তারা আর্থিক বিবৃতিতে দেখাতে পারে না

মূলধন এবং নেটের পরিমাণে অংশগ্রহণকারীদের দায় স্বীকার করতে হবে

সম্পদ

ফেব্রুয়ারী 8, 1998 এর 1 ফেডারেল আইন নং 14-এফজেড "সীমিত দায়বদ্ধ সংস্থাগুলির উপর"

ness।"

এই ব্যাখ্যাটি রাশিয়ান ব্যাঙ্কগুলিকে রিপোর্ট করার অনুমতি দেয়নি

IFRS মূলধন অনুযায়ী, একত্রিত গোষ্ঠীগুলি ছাড়া যেখানে মূল কোম্পানি,

একটি এলএলসি আকারে তৈরি, আইনে অন্যান্য দেশের বাসিন্দা ছিলেন

যা সম্ভবত নিরবচ্ছিন্ন প্রস্থানের সম্ভাবনার একটি আদর্শ নেই।

ফেব্রুয়ারী 2008 সালে, IASB IAS 1 এ পরিবর্তন প্রকাশ করে

আর্থিক বিবৃতি এবং IFRS 32 এবং সম্পর্কিত আর্থিক উপস্থাপনা

সাধারণ শেয়ার এবং অ্যাকাউন্টিং বৈশিষ্ট্যের অনুরূপ যন্ত্র

আর্থিক দায় অন্তর্ভুক্ত। এই পরিবর্তনগুলি বাধ্যতামূলক

1 জানুয়ারী, 2009 থেকে শুরু হওয়া রিপোর্টিং সময়কাল থেকে ব্যবহারের জন্য। নিয়ম

তাদের প্রাথমিক প্রয়োগ IFRS-এর যেকোনো প্রাথমিক প্রয়োগের অনুরূপ,

অর্থাত্ এই সত্যের প্রকাশ এবং নোটগুলিতে অতিরিক্ত তথ্য সহ

আর্থিক বিবৃতি খ

পদ্ধতিগত সুপারিশগুলিতে "সংকলন এবং উপস্থাপনের পদ্ধতির উপর

ক্রেডিট সংস্থার আর্থিক বিবৃতি" আগে বল প্রয়োগ করা হয়

জানুয়ারী 1, 2009, এলএলসি মূলধন প্রতিফলিত করার পদ্ধতি। তথ্য টেবিলে উপস্থাপন করা হয়. 1.

1 নং টেবিল

একটি এলএলসি আকারে তৈরি একটি ব্যাংকের মূলধন প্রতিফলিত করার নিয়ম

অংশগ্রহণকারীদের প্রতি দায়বদ্ধতার IFRS-এর অধীনে আর্থিক বিবৃতিতে প্রতিফলন

প্রাসঙ্গিক এলএলসি-এর kami নেট সম্পদের পরিমাণ সম্পূর্ণরূপে দিতে পারে না

এই আর্থিক উপকরণগুলির সারমর্ম এবং প্রকৃতি প্রকাশ করুন। বিধিবদ্ধ অবদান

সীমিত দায় কোম্পানির মূলধন সহজাতভাবে সঙ্গতিপূর্ণ

সরলীকৃত পদ্ধতি ব্যতীত অন্য কোনো কোম্পানির মূলধনে অবদান

সমাজ ছেড়ে।

IASB দ্বারা করা পরিবর্তনগুলি সকলের সাথে সম্মতি প্রভাবিত করে না

IFRS 32-এ প্রতিষ্ঠিত প্রয়োজনীয়তা ডেটা শ্রেণীবদ্ধ করার জন্য প্রয়োজনীয়

ইকুইটি যন্ত্র হিসাবে যন্ত্রগুলি, অর্থাত্ মূলধনের অংশ হিসাবে৷

অংশগ্রহণকারীদের তাদের নেট সম্পদের একটি অংশ পাওয়ার জন্য প্রয়োজনীয়তাগুলি 16(ক) ধারায় সেট করা হয়েছে

IFRS 32. এর মধ্যে নিম্নলিখিতগুলি অন্তর্ভুক্ত রয়েছে:

2 ফেব্রুয়ারী 16, 2009 তারিখের রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের চিঠি নং 24-টি “পদ্ধতিগত সুপারিশের উপর “সংকলনের পদ্ধতির উপর

ক্রেডিট প্রতিষ্ঠান দ্বারা আর্থিক বিবৃতি নিবন্ধন এবং উপস্থাপনা।" পৃ. 52।

একটি ইকুইটি উপকরণের মালিকানা ধারককে পাওয়ার অধিকার দেয়

এলএলসি অবসানের ক্ষেত্রে নেট সম্পদে আনুপাতিক শেয়ার;

- যন্ত্রটি সর্বনিম্ন মূল্যবান যন্ত্রের শ্রেণীর অন্তর্গত

প্রতিষ্ঠিত উপর ভিত্তি করে সম্পদের ক্ষেত্রে অন্যান্য দাবির উপর অগ্রাধিকার

পাওনাদারদের দাবি বাস্তবায়নের জন্য আইন দ্বারা প্রতিষ্ঠিত অগ্রাধিকার,

যেখানে সমস্ত অংশগ্রহণকারীদের দাবি সমান এবং শুধুমাত্র অংশগ্রহণকারীদের ভাগ দ্বারা নির্ধারিত হয়

নিকা;

- সমাজ অংশগ্রহণকারীদের প্রয়োজনীয়তা একই বৈশিষ্ট্য আছে, না

আর কোন বৈশিষ্ট্য নেই (সমাজের একজন সদস্যের অধিকার আছে তা ছাড়া

অন্য অংশগ্রহণকারীদের সম্মতি নির্বিশেষে যে কোনো সময় সমাজ ছেড়ে যান

বা তার শেয়ারের অর্থ প্রদান সহ একটি কোম্পানি), যা মানদণ্ড পূরণ করবে

একটি আর্থিক দায় হিসাবে শ্রেণীবিভাগ;

- বিবেচনাধীন যন্ত্রগুলির জন্য প্রত্যাশিত নগদ প্রবাহ নির্ধারিত হয়৷

প্রধানত লাভ বা ক্ষতি, নেট মূল্যের পরিবর্তন

স্বীকৃত এবং অস্বীকৃতের ন্যায্য মূল্যের সম্পদ বা পরিবর্তন

উপকরণের মেয়াদে কোম্পানির নেট সম্পদ (সহ নয়

যন্ত্র নিজেই থেকে কোনো প্রভাব);

- কোম্পানি অনুরূপ শর্তাবলী সহ অন্য কোনো উপকরণ জারি করেনি

উল্লেখযোগ্যভাবে সীমিত বা কোম্পানির শেয়ারের যুক্তিসঙ্গত শর্তাবলী

হোল্ডারদের অবশিষ্ট আয়ের জন্য নির্দিষ্ট ক্ষতিপূরণ স্থাপন করবে

টুলস

এই মানদণ্ডগুলি বেশিরভাগ রাশিয়ান এলএলসিগুলির জন্য পূরণ করা হয়, বিশেষ করে

ব্যাঙ্কগুলির জন্য, যেহেতু রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংক অনুমোদিত পরিমাণের জন্য প্রয়োজনীয়তা নির্ধারণ করে

মূলধন এই বিষয়ে, আমরা বিশ্বাস করি যে এটি ব্যাঙ্কগুলির জন্য ব্যবহার করা বাঞ্ছনীয়

IFRS 1 এবং IFRS 32-এর সংশোধন এবং কোম্পানিগুলির নেট সম্পদের শ্রেণীবিভাগ করা

2009 অ্যাকাউন্টে দায়বদ্ধতার পরিবর্তে ইক্যুইটি হিসাবে।

আর্থিক বিবৃতি উপস্থাপনা

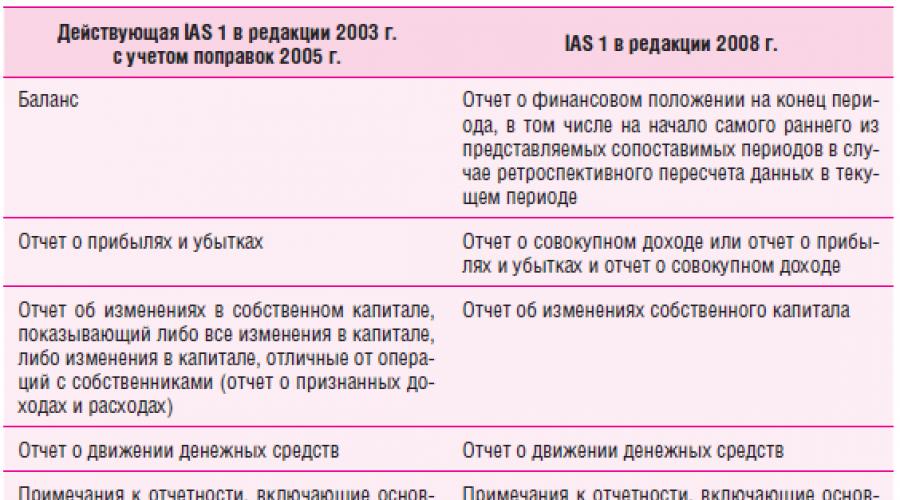

IAS 1 এর নতুন সংস্করণ আর্থিক বিবৃতি উপস্থাপনা

সম্পত্তির সাথে ক্রিয়াকলাপ পৃথকীকরণ সম্পর্কিত প্রধান সংশোধনী রয়েছে

ইকুইটি মূলধন অন্যান্য পরিবর্তন থেকে nicks এবং শেয়ারহোল্ডারদের. ডেটা

পরিবর্তনগুলি বিশ্লেষণ এবং তুলনার জন্য ব্যবহারকারীর ক্ষমতা বাড়ায়

আর্থিক প্রতিবেদন তথ্য।

স্ট্যান্ডার্ডের একটি নতুন সংস্করণ প্রকাশ একটি যৌথ প্রকল্প বাস্তবায়নের সাথে যুক্ত

আইএএসবি এবং ইউএস ফাইন্যান্সিয়াল অ্যাকাউন্টিং স্ট্যান্ডার্ডস বোর্ড (এফএএসবি) রূপান্তরে

IFRS এবং US GAAP জিনিয়াস। পরিবর্তন আনার লক্ষ্যে করা হয়েছে

IFRS 1 এবং FAS 130 অনুযায়ী "ব্যাপক আয়ের বিবৃতি"3।

IFRS 1 এর নতুন সংস্করণে, রিপোর্টিং ফর্মগুলির নাম পরিবর্তন করা হয়েছে: “হিসাবকারী

"ব্যালেন্স শীট" থেকে "আর্থিক অবস্থানের বিবৃতি"

অবস্থান); ইংরেজি সংস্করণে - নগদ প্রবাহ বিবৃতির নাম

(নগদ প্রবাহের বিবৃতি থেকে নগদ প্রবাহের বিবৃতি)। IFRS 1 ব্যবহার করা সত্ত্বেও

শর্তাবলী "অন্যান্য ব্যাপক আয়", "লাভ বা ক্ষতি" এবং "মোট

মোট আয়", ক্রেডিট সংস্থাগুলির অন্যান্য শর্তাবলী ব্যবহার করার অধিকার রয়েছে

3 FAS 130 বিস্তৃত আয়ের বিবৃতি 1997 সালের জুন মাসে গৃহীত হয়েছিল এবং রিপোর্টিং সময়ের জন্য কার্যকর

15 ডিসেম্বর, 1997 থেকে শুরু

মোট পরিমাণ নির্দেশ করতে, যদি তাদের অর্থ স্ট্যান্ডার্ডে এমবেড করা থাকে

darte, বিকৃত হয় না.

IFRS 1 এর সংস্করণগুলির একটি তুলনা সারণিতে উপস্থাপন করা হয়েছে। 2.

টেবিল ২

IFRS 1 এর সংস্করণের তুলনা

.png)

মূলধন উপস্থাপনা পরিবর্তনের জন্য নতুন প্রয়োজনীয়তা দ্বারা সৃষ্ট হয়

অনুরূপ সমষ্টির উপর ভিত্তি করে আর্থিক প্রতিবেদনের উপাদানগুলির সনাক্তকরণ

একটি রিপোর্টের মধ্যে বৈশিষ্ট্য। এ ছাড়া একটি নতুন ফর্ম চালু করা হয়েছে- রিপোর্ট

মোট আয় সম্পর্কে। রিপোর্টিং সময়কালে একটি ক্রেডিট প্রতিষ্ঠানের মূলধন পরিবর্তন

মালিকদের সাথে লেনদেনের সময়কাল অবশ্যই উপস্থাপন করতে হবে

ইক্যুইটি পরিবর্তনের বিবৃতির অংশ হিসাবে। মূলধন অন্যান্য পরিবর্তন

মালিকদের সাথে সম্পর্কিত নয় এমন আয় ব্যাপক আয়ের বিবৃতিতে প্রতিফলিত হয়।

"ব্যাপক আয়" ধারণাটি একই রকম

US GAAP ধারণা এবং এর অর্থ হল কোম্পানির নেট সম্পদের পরিমাণের পরিবর্তন

লেনদেন বা অন্যান্য ইভেন্টের ফলে রিপোর্টিং সময়কাল, যার উৎস

এর মালিক নয়। মোট ব্যাপক আয় সব উপাদান অন্তর্ভুক্ত

"লাভ বা ক্ষতি" এবং "অন্যান্য ব্যাপক আয়" এর এনটিস যা পারে না

তারা পূরণ না হওয়ার কারণে আয় বিবরণীতে অন্তর্ভুক্ত করা হবে

এটি লাভ বা ক্ষতি স্বীকৃতির মানদণ্ড। উপাদান পরিপ্রেক্ষিতে

অন্যান্য ব্যাপক আয় আয় এবং ব্যয় যে ধরনের বোঝায়

পূর্বে সরাসরি মূলধন প্রতিফলিত.

অন্যান্য ব্যাপক আয় অন্তর্ভুক্ত:

- স্থায়ী সম্পদের পুনর্মূল্যায়নের জন্য রিজার্ভের পরিমাণের পরিবর্তন, ব্যতিক্রম

লাভ/লোকসানে নথিভুক্ত প্রতিবন্ধকতা;

- সংজ্ঞায়িত বেনিফিট প্ল্যানগুলিতে অ্যাকচুয়ারিয়াল লাভ এবং ক্ষতি

পেমেন্ট IAS 19 পারিশ্রমিক অনুযায়ী স্বীকৃত

কর্মচারী";

- আর্থিক বিবৃতি পুনঃবিবৃতি থেকে উদ্ভূত লাভ এবং ক্ষতি -

বিদেশী অপারেশন IAS 21 “মুদ্রার পরিবর্তনের প্রভাব

পাঠ্যধারাগুলি";

- আর্থিক সম্পদের পুনর্মূল্যায়ন থেকে উদ্ভূত লাভ এবং ক্ষতি,

বিক্রয়ের জন্য উপলব্ধ হিসাবে শ্রেণীবদ্ধ (IAS 39)

"আর্থিক উপকরণ: স্বীকৃতি এবং মূল্যায়ন");

- নগদ প্রবাহ হেজিং যন্ত্রের মান পরিবর্তন,

হেজিং যন্ত্রের লাভ বা ক্ষতি তার কার্যকারিতার জন্য দায়ী

টাইভ অংশ (IFRS 39)।

দুটি সহ বিকল্পের জন্য অন্যান্য ব্যাপক আয়ের একটি বিবৃতির নমুনা ফর্ম

প্রতিবেদনগুলি টেবিলে উপস্থাপন করা হয়। 3.

টেবিল 3

বছরের জন্য অন্যান্য ব্যাপক আয়ের বিবৃতির নমুনা ফর্ম,

.png)

26 মার্চ তারিখের ব্যাংক অফ রাশিয়ার প্রবিধানের পরিশিষ্ট 4 অনুসারে

2007 নং 302-পি "ক্রেডিট প্রতিষ্ঠানে অ্যাকাউন্টিংয়ের নিয়ম সম্পর্কে"

রাশিয়ান ফেডারেশনের ভূখণ্ডে অবস্থিত সংস্থাগুলি" লাভ এবং ক্ষতির বিবৃতিতে রয়েছে

উপাদান যা IFRS 1 এর নতুন প্রয়োজনীয়তা অনুযায়ী প্রতিফলিত হতে হবে

অন্যান্য ব্যাপক আয়ের বিবৃতিতে।

স্ট্যান্ডার্ডের নতুন সংস্করণ তথ্য প্রকাশের প্রয়োজনীয়তা পরিবর্তন করে।

তারা পুনঃশ্রেণীবিন্যাস সমন্বয় এবং উপস্থাপনা উভয়ের সাথে সম্পর্কিত

তুলনীয় তথ্য।

পুনঃশ্রেণিকরণ সামঞ্জস্য হল সেই পরিমাণগুলি যা পুনরায় শ্রেণীবদ্ধ করা হয়েছে

স্বীকৃত বর্তমান সময়ের লাভ বা ক্ষতি অন্তর্ভুক্ত

বর্তমান বা পূর্ববর্তী সময়ের অন্যান্য ব্যাপক আয়ের অন্তর্ভুক্ত।

ইক্যুইটিতে অন্তর্ভুক্ত অন্যান্য ব্যাপক আয়ের উপাদানগুলি হল

আর্থিক সম্পদ নিষ্পত্তির উপর অন্যান্য আইটেম বিবৃতি অন্তর্ভুক্ত করা উচিত

মোট আয়. উদাহরণস্বরূপ, মূলধন থেকে অন্যের বিবৃতিতে একটি রিজার্ভ স্থানান্তর করা

মোট আয়, যাকে বলা হয় অন্যান্য মোটের উপাদানের পুনর্ব্যবহার

আয়, IFRS 1 এর নতুন সংস্করণে "পুনর্শ্রেণীকরণ" নাম পেয়েছে

পুনর্শ্রেণীবিন্যাস সমন্বয়।

একই সময়ে, এই ধরনের অপারেশনে কোন নতুন বিষয়বস্তু ছিল না; শুধুমাত্র

তাদের প্রকাশের জন্য প্রয়োজনীয়তা। তারা প্রতিটি উপাদান জন্য প্রতিফলিত করা আবশ্যক

বিস্তৃত আয়ের বিবৃতিতে বা নোটগুলিতে অন্যান্য ব্যাপক আয়।

ব্যবহারকারীদের প্রতিবেদনের কাঠামো সম্পর্কে পরিষ্কার বোঝার জন্য এটি প্রয়োজনীয়

লাভ এবং ক্ষতির উপর এবং দ্বিগুণ গণনা এড়াতে। এই পদ্ধতির অনুমতি দেয়

সংস্থার পরিচালনার উপর অর্পিত সম্পদ পরিচালনার ফলাফল দেখুন।

পুনঃশ্রেণীবিন্যাস সামঞ্জস্য প্রকাশ করার জন্য একটি আনুমানিক ফর্ম বৈশিষ্ট্যযুক্ত

অন্যান্য ব্যাপক আয়ের উপাদানগুলির সাথে সম্পর্কিত টেবিলে উপস্থাপিত হয়। 4.

টেবিল 4

পুনঃশ্রেণীবিন্যাস সমন্বয়ের জন্য নমুনা প্রকাশ ফর্ম

31 ডিসেম্বর শেষ হওয়া বছরের জন্য ব্যাপক আয়ের বিবৃতিতে, হাজার রুবেল।

.png)

উপরন্তু, নতুন সংস্করণে প্রভাব প্রকাশের প্রয়োজনীয়তা রয়েছে

অন্যান্য ব্যাপক আয়ের প্রতিটি উপাদানের উপর আয়কর। এই

প্রভাব ব্যাপক আয়ের বিবৃতি বা মধ্যে উপস্থাপন করা যেতে পারে

দুটি সংস্করণে প্রয়োজনীয়তা: প্রতিটি উপাদান পরে হিসাবে প্রকাশ করার অনুমতি দেওয়া হয়

ট্যাক্স প্রভাবের জন্য অ্যাকাউন্টিং, এবং এটি বিবেচনায় নেওয়ার আগে - সাধারণ করের প্রতিফলন সহ

এক অঙ্কে প্রভাব। প্রকাশের একটি আনুমানিক ফর্ম টেবিলে উপস্থাপন করা হয়। 5.

টেবিল 5

আয়করের প্রভাব প্রকাশের জন্য নমুনা ফর্ম

বছরের জন্য অন্যান্য ব্যাপক আয়ের উপাদানগুলিতে,

31 ডিসেম্বর শেষ, হাজার রুবেল।

.png)

মান নতুন সংস্করণের প্রয়োজনীয়তা মেনে চলার জন্য, ব্যাংক শুধুমাত্র প্রয়োজন

রিপোর্টিং মডেল এবং অ্যাকাউন্টের কাজের চার্টের সাথে সামঞ্জস্য করবে (এর পরিপ্রেক্ষিতে

রিপোর্টিং লাইনে স্থানান্তরের জন্য সরাসরি ব্যবহৃত অ্যাকাউন্ট)।

যেহেতু ক্রেডিট প্রতিষ্ঠানগুলো বেশ কয়েক বছর ধরে রিপোর্ট জমা দিচ্ছে,

তাদের IFRS 1-এর নতুন সংশোধনের জন্য অপেক্ষা করা উচিত, যা বর্তমানে কাজ করা হচ্ছে

IFRS কাজ করে। যদি এই ধরনের সংশোধনী 2009 সালের শেষের আগে গৃহীত হয়, তাহলে ব্যাংকগুলি

2009 এর রিপোর্টিং এর সময়সূচীর আগে তাদের প্রয়োগ করা মূল্যবান।

অস্থিতিশীল বাজার পরিস্থিতিতে রিপোর্টিং

তথ্য প্রকাশের ক্ষেত্রে ব্যাংকগুলো বিশেষ চ্যালেঞ্জের সম্মুখীন হয়।

শক্তিশালী বাজার পরিস্থিতি। এই ধরনের পরিস্থিতিতে, এটি আর্থিক করা প্রয়োজন

রিপোর্টিং আরো তথ্যপূর্ণ.

বেশিরভাগ ব্যাংকের প্রতিবেদনের সবচেয়ে গুরুত্বপূর্ণ অংশ হল স্টেটমেন্ট

আর্থিক ফলাফল এবং আর্থিক স্থায়িত্ব সম্পর্কিত তথ্যের বিধান

বিধান মূল নগদ প্রবাহ তথ্য প্রকাশ করা প্রয়োজন

এবং চলমান বাস্তবায়নের তথ্য সহ অর্থায়নের কৌশল

তহবিল উৎসের প্রাপ্যতার প্রয়োজনীয় মূল্যায়ন।

এটি সম্পাদিত পরীক্ষা সম্পর্কে বিস্তারিত তথ্য প্রদান করা প্রয়োজন

বৈকল্যের বিষয় এবং তথ্যের বাহ্যিক উত্সগুলির উল্লেখ, সেইসাথে একটি ব্যাখ্যা

বর্তমান বাজার পরিস্থিতি এবং অতীতে ঘটে যাওয়া পরিবর্তনগুলি বুঝতে পারে

12 মাস এবং ব্যবসার উপর তাদের প্রভাব।

উদাহরণস্বরূপ, প্রতিবন্ধী ঋণের জন্য ভাতার পরিমাণ একটি অনুমানের উপর ভিত্তি করে

নগদ প্রবাহ বিশ্লেষণ করার পর রিপোর্টিং তারিখে এই সম্পদের ব্যবস্থাপনা

ঋণগ্রহীতার সম্পত্তির বিচ্ছিন্নতার ফলে উদ্ভূত তহবিল

জামানত প্রাপ্তি এবং বিক্রির খরচ বিয়োগ করুন। ব্যথা জন্য রাশিয়া মধ্যে বাজার

অধিকাংশ ধরনের জামানত, বিশেষ করে রিয়েল এস্টেট জামানত, অত্যন্ত

বৈশ্বিক আর্থিক বাজারের ফলে অস্থিরতার শিকার হয়েছে

নির্দিষ্ট ধরণের সম্পদের তারল্যের স্তর হ্রাসের দিকে পরিচালিত করে। ফলে

দেনাদার সম্পত্তির বিচ্ছিন্নতার পর প্রকৃত বিক্রয় মূল্য নির্ধারণ করুন

বৈকল্যের বিধান গণনা করতে ব্যবহৃত মান থেকে ভিন্ন হতে পারে

মতামত

তথ্য প্রকাশের নিম্নলিখিত উদাহরণ দেওয়া যেতে পারে।

একটি সক্রিয় বাজারে উদ্ধৃত বিনিয়োগের ন্যায্য মূল্য উপর ভিত্তি করে

বর্তমান চাহিদা মূল্য (আর্থিক সম্পদ) বা সরবরাহ মূল্যে ভ্যান

(অর্থনৈতিক বাধ্যতা). আর্থিক জন্য একটি সক্রিয় বাজার অনুপস্থিতিতে

ব্যাঙ্ক পদ্ধতি ব্যবহার করে উপকরণের ন্যায্য মূল্য নির্ধারণ করে

মূল্যায়ন এই কৌশলগুলির মধ্যে সাম্প্রতিক অপারেশন থেকে তথ্যের ব্যবহার অন্তর্ভুক্ত

বাজারের অবস্থার উপর করা লেনদেন, ডিসকাউন্টেড নগদ বিশ্লেষণ

প্রবাহ, বিকল্প মূল্যের মডেল এবং অন্যান্য মূল্যায়ন কৌশল, ব্যাপকভাবে

বাজার অংশগ্রহণকারীদের দ্বারা ব্যবহৃত। মূল্যায়ন মডেল বর্তমান বাজার প্রতিফলিত

মূল্যায়ন তারিখে শর্ত যা বাজারের অবস্থার নির্দেশক নাও হতে পারে

মূল্যায়ন তারিখের আগে বা পরে শর্ত। রিপোর্টিং তারিখ হিসাবে, ব্যবস্থাপনা বিশ্লেষণ

তারা সঠিকভাবে ছিল নিশ্চিত করতে ব্যবহৃত মডেল পর্যালোচনা

আপেক্ষিক তারল্য সহ বর্তমান বাজার পরিস্থিতি প্রতিফলিত করে

বাজার এবং বর্তমান ক্রেডিট স্প্রেড।

আর্থিক বাজারে অস্থিতিশীলতার ফলে,

একটি নিয়মিত ভিত্তিতে বাহিত করা, আর্থিক জন্য হাত এর দৈর্ঘ্য লেনদেন

বিক্রয়ের জন্য উপলব্ধ উপকরণ এবং তাই, ব্যবস্থাপনার মতামত

শিল্প, আর্থিক উপকরণ আর সক্রিয় উপর উদ্ধৃত করা বিবেচনা করা হয় না

IFRS 39 অনুযায়ী বাজার।

ব্যবস্থাপনা নির্ভরযোগ্যভাবে আর্থিক উপর প্রভাব নির্ধারণ করতে পারে না

ব্যাংকের অবস্থান আরও আর্থিক বাজারের তারল্য হ্রাস করে

এবং মুদ্রা ও শেয়ার বাজারে ক্রমবর্ধমান অস্থিরতা। এটা বিশ্বাস করে যে তারা

স্থায়িত্ব এবং বৃদ্ধি সমর্থন করার জন্য সমস্ত প্রয়োজনীয় ব্যবস্থা নেওয়া হয়

বর্তমান পরিস্থিতিতে ব্যবসা.

বিশেষ গুরুত্ব হল পেশাদার সম্পর্কে তথ্য প্রকাশ করা

অ্যাকাউন্টিং ক্ষেত্রে বিচার এবং অনুমান.

27 জুলাই, 2010 নং 208-FZ "একত্রীকৃত আর্থিক বিবৃতিতে" তারিখের ফেডারেল আইন অনুসারে, 2012 সাল থেকে IFRS অনুযায়ী তাদের কার্যকলাপের রেকর্ড রাখতে নিম্নলিখিতগুলি প্রয়োজন:

- ক্রেডিট কোম্পানি;

- বীমা সংস্থা;

- আইনি সত্ত্বা যাদের শেয়ার, বন্ড এবং অন্যান্য সিকিউরিটিজ কোটেশন তালিকায় অন্তর্ভুক্ত করে সংগঠিত নিলামে লেনদেন করা হয়;

- আইনি সত্ত্বা যাদের উপাদান ডকুমেন্টেশন বাধ্যতামূলক উপস্থাপনা এবং একত্রিত আর্থিক বিবৃতি প্রকাশনা প্রতিষ্ঠা করে।

2014 সালে, এই তালিকাটি এমন সংস্থাগুলির দ্বারা পরিপূরক হয়েছিল যেগুলি শুধুমাত্র বন্ডগুলি ইস্যু করে যেগুলিকে উদ্ধৃতি তালিকায় অন্তর্ভুক্ত করার মাধ্যমে সংগঠিত ব্যবসায় অংশগ্রহণের জন্য স্বীকার করা হয়৷

জানুয়ারী 2015 থেকে, IFRS অনুযায়ী আর্থিক বিবৃতি প্রস্তুত এবং জমা দেওয়ার জন্য প্রয়োজনীয় আইনি সংস্থাগুলিও সেই কোম্পানিগুলি হবে যাদের সিকিউরিটিগুলি উদ্ধৃতি তালিকায় অন্তর্ভুক্ত করার মাধ্যমে সংগঠিত ট্রেডিংয়ে লেনদেন করা হয় এবং যারা US GAAP অনুযায়ী একত্রিত আর্থিক বিবৃতি প্রস্তুত করে। মান।)

জানুয়ারী 2015 থেকে IFRS মান অনুযায়ী আর্থিক বিবৃতি জমা দেওয়ার জন্য প্রয়োজনীয় আইনি সত্তাগুলির একটি সম্পূর্ণ তালিকা:

- বিনিয়োগ তহবিল, মিউচুয়াল ফান্ড এবং অ-রাষ্ট্রীয় পেনশন তহবিলের ব্যবস্থাপনা কোম্পানি;

- ক্লিয়ারিং এবং বীমা কার্যক্রমে নিযুক্ত সংস্থা;

- অ-রাষ্ট্রীয় পেনশন তহবিল;

- ফেডারেল স্টেট ইউনিটারি এন্টারপ্রাইজ (FSUEs), যার তালিকা রাশিয়ান ফেডারেশনের সর্বোচ্চ কলেজিয়াল নির্বাহী সংস্থা দ্বারা অনুমোদিত;

- খোলা যৌথ-স্টক কোম্পানি (OJSC), যার সিকিউরিটিগুলি ফেডারেল মালিকানায় রয়েছে এবং যার তালিকা রাশিয়ান সরকার দ্বারা অনুমোদিত।

এটা উল্লেখ করা উচিত যে মেডিকেল ইন্সুরেন্স কোম্পানি যাদের কার্যক্রম একচেটিয়াভাবে বাধ্যতামূলক চিকিৎসা সেবার সাথে সম্পর্কিত তাদের বীমা সংস্থার তালিকা থেকে বাদ দেওয়া হয়েছে। বীমা

তালিকায় অ-রাষ্ট্রীয় পেনশন তহবিল এবং মূল সংস্থাগুলির অন্তর্ভুক্তির জন্য, রাশিয়ান ফেডারেশনের আইন দ্বারা এই পদক্ষেপটি তাদের ক্রিয়াকলাপের উপর নিয়ন্ত্রণ বাড়ানো এবং অযোগ্য বিনিয়োগকারীদের সুরক্ষার ডিগ্রি জোরদার করার উদ্দেশ্যে করা হয়েছে।

IFRS-এর অধীনে রিপোর্ট করার নিয়ম

2015 সালে IFRS অনুসারে বার্ষিক একত্রিত আর্থিক বিবৃতিগুলি সর্বোচ্চ ব্যবস্থাপনা সংস্থা (শেয়ারহোল্ডার, প্রতিষ্ঠাতা, সাধারণ পরিচালক) বা কোম্পানির সম্পত্তির মালিকদের বিবেচনার জন্য জমা দেওয়া হয়। উপরন্তু, আইন নং 208-FZ দ্বারা অনুমোদিত তালিকা থেকে সমস্ত সংস্থা (FSUEs এবং OJSC ব্যতীত যাদের শেয়ারগুলি ফেডারেল সম্পত্তি হিসাবে স্বীকৃত) রাশিয়ার কেন্দ্রীয় ব্যাংকে বার্ষিক প্রতিবেদন জমা দিতে হবে।

IFRS রিপোর্টিং রাশিয়ার সেন্ট্রাল ব্যাঙ্কে ইলেকট্রনিক ফর্ম্যাটে জমা দেওয়া হয় এবং অবশ্যই একটি উন্নত যোগ্য ইলেকট্রনিক স্বাক্ষর থাকতে হবে।

IFRS অনুযায়ী বার্ষিক একত্রিত আর্থিক বিবৃতি অবশ্যই সংস্থার সর্বোচ্চ ব্যবস্থাপনা সংস্থার (শেয়ারহোল্ডার, বিনিয়োগকারী, ইত্যাদি) সাধারণ সভার আগে জমা দিতে হবে, কিন্তু ক্যালেন্ডারের মেয়াদ শেষ হওয়ার 120 দিনের পরে নয় যার জন্য এই বিবৃতিগুলি ছিল প্রস্তুত

IFRS 2015 এর অধীনে আর্থিক বিবৃতি প্রকাশ এবং প্রকাশ

2015 এর জন্য IFRS রিপোর্টিং অবশ্যই জনসাধারণের তথ্য সংস্থানগুলিতে পোস্ট করা উচিত এবং (বা) এটির ব্যবহারে আগ্রহী ব্যক্তিদের অ্যাক্সেসযোগ্য মিডিয়াতে প্রকাশিত। উপরন্তু, রিপোর্টিং এর বিষয়বস্তু সমস্ত আগ্রহী পক্ষের কাছে প্রকাশ করা হয়েছে তা নিশ্চিত করার জন্য অন্যান্য পদক্ষেপ নেওয়া যেতে পারে। একত্রিত আর্থিক বিবৃতিগুলির প্রকাশ অবশ্যই কোম্পানির সর্বোচ্চ ব্যবস্থাপনা সংস্থাগুলিতে বিবৃতি জমা দেওয়ার তারিখ থেকে 30 দিনের মধ্যে পোস্ট করতে হবে।

IFRS অনুযায়ী আর্থিক বিবৃতি তৈরির সংগঠন

আজ, 2014 সালের ডিসেম্বরে, মনে হচ্ছে IFRS-এর অধীনে আর্থিক বিবৃতি প্রস্তুত করার জন্য এখনও অনেক সময় আছে। সর্বোপরি, শিল্পের অনুচ্ছেদ 7 অনুসারে, জানুয়ারী 2015 থেকে আন্তর্জাতিক মানগুলিতে স্যুইচ করতে বাধ্য সংস্থাগুলির প্রথম প্রতিবেদন। 4 ফেডারেল আইন নং 208-FZ এপ্রিল 2016 এ জমা দিতে হবে। কিন্তু আজ এই ব্যক্তিদের অবশ্যই নির্ধারণ করতে হবে যে বিবৃতিগুলি প্রস্তুত করার জন্য কে দায়ী থাকবে, এই বিশেষজ্ঞের পেশাদারিত্বের স্তর কী এবং উপলব্ধ তথ্যগুলি IFRS অনুসারে বিবৃতি প্রস্তুত করতে এবং এর বিষয়বস্তু প্রকাশ করার জন্য যথেষ্ট কিনা।

IFRS-এ স্যুইচ করার সময়, আর্থিক বিবৃতি প্রস্তুত করার জন্য দায়ী বিশেষজ্ঞদের আগে থেকেই সিদ্ধান্ত নিতে হবে:

- প্রথম রিপোর্ট তৈরি করার সময় আপনার কি আপনার নিজস্ব সম্পদ বা আউটসোর্সড ঠিকাদারদের ব্যবহার করা উচিত?

- IFRS-এর সাথে নিয়মিত কাজ করার জন্য একটি বিভাগ গঠন করা কি যুক্তিসঙ্গত নাকি প্রয়োজন অনুসারে তৃতীয় পক্ষের ঠিকাদারদের কাছে যাওয়া ভাল?

- কিভাবে IFRS রিপোর্টিং সূচক কোম্পানির কার্যক্রম প্রভাবিত করতে পারে? কোন মূল সূচকগুলিতে আপনার বিশেষ মনোযোগ দেওয়া উচিত?

- কোন তথ্য বাধ্যতামূলক প্রকাশনার বিষয়?

- IFRS বিবৃতি অডিট করার জন্য কে দায়ী হবে?

এটি উল্লেখ করা উচিত যে IFRS অনুযায়ী আর্থিক বিবৃতি প্রস্তুত করার জন্য দায়ী ব্যক্তির পছন্দ কোম্পানিতে কর্মরত কর্মীদের পেশাদারিত্ব এবং তাদের কাজের চাপের উপর নির্ভর করে। যদি কর্মীদের উপর IFRS এর ক্ষেত্রে বিশেষজ্ঞ থাকে, তবে অবশ্যই, তাদের জড়িত করা আরও যুক্তিযুক্ত হবে।

সংস্থার কর্মচারীরা এর ক্রিয়াকলাপের সুনির্দিষ্ট এবং সূক্ষ্মতা, বাণিজ্যিক চুক্তির বিষয়বস্তুর সারাংশ সম্পর্কে আরও ভালভাবে বুঝতে পারে এবং বিশেষ কাজের জন্য আরও বেশি সময় থাকে। বহিরাগত পরামর্শদাতাদের (অডিটর), অবশ্যই, আরো অনুশীলন এবং অভিজ্ঞতা আছে, কিন্তু কোম্পানির কার্যকলাপে তাদের সম্পৃক্ততা হবে অতিমাত্রায়, এবং ব্যবহৃত পদ্ধতিগুলি হবে সূত্রভিত্তিক।

একটি IFRS বিভাগ গঠন: অপারেটিং কর্মীদের প্রশিক্ষণ

বা প্রস্তুত বিশেষজ্ঞদের নির্বাচন?

আন্তর্জাতিক মান অনুযায়ী রিপোর্ট করার প্রয়োজনীয়তা সংস্থাগুলির পরিচালনাকে বিশেষ ইউনিট গঠন করতে বাধ্য করে। এই ধরনের বিভাগগুলি, অবশ্যই, IFRS-এর সাথে কাজ করার বহু বছরের অভিজ্ঞতা সহ উচ্চ যোগ্য বিশেষজ্ঞদের নেতৃত্বে হওয়া উচিত। সাধারণ কর্মচারীদের জন্য, তারা অন্যান্য বিভাগ, অ্যাকাউন্টিং বা আর্থিক বিভাগ থেকে আকৃষ্ট হতে পারে।