MRSK centra i regiona Volge ostaju priča o dividendi. "MRSK centra i Volge" - potencijal je postao još više milijardi rubalja, osim ako nije drugačije naznačeno

Pročitajte također

Kumulativne dividende u narednih 12m: 0,0311 rub.(prognoza)

Prosječna stopa rasta dividende 3g: 87.15%

Predstojeće dividende: 0,0311 rub. (12.04%

) 25.06.2020

(prognoza)

Ukupna plaćanja po godinama

| Godina | dividenda (RUB) | Promjena na prethodni godine |

|---|---|---|

| staza 12m. (prognoza) | 0.0311 | -23.78% |

| 2019 | 0.0407 | +1.24% |

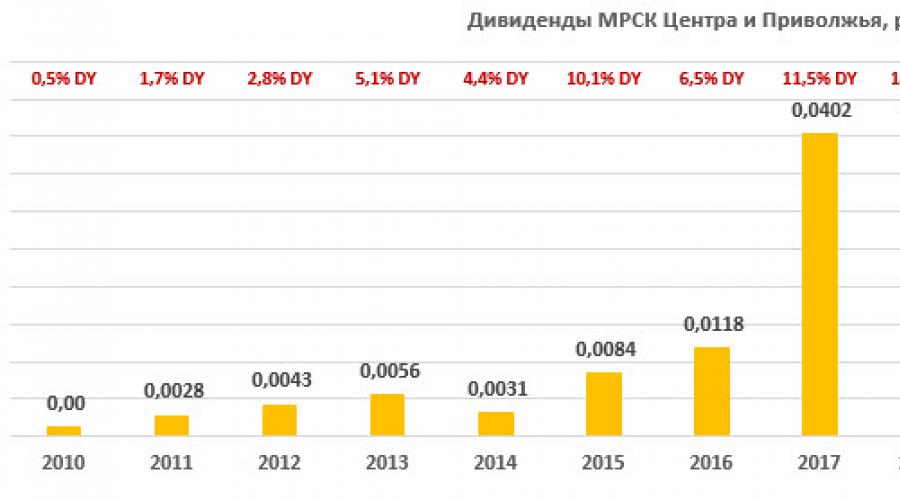

| 2018 | 0.0402 | +241.28% |

| 2017 | 0.0118 | +41% |

| 2016 | 0.0083636 | +169.79% |

| 2015 | 0.0031 | -44.94% |

| 2014 | 0.00563 | +32.47% |

| 2013 | 0.00425 | +51.79% |

| 2012 | 0.0028 | +123.8% |

| 2011 | 0.0012511 | N / A |

| 2010 | 0 | N / A |

| 2009 | 0 | N / A |

| 2008 | 0 | N / A |

Sva plaćanja

| Datum zatvaranja registra | dividenda (RUB) | ||

|---|---|---|---|

| 25.06.2020. (prognoza) | 0.0311 | ||

| 25.06.2019 | 26.07.2019 | 0.0407 | N / A |

| 12.06.2018 | 01.08.2018 | 0.0402 | N / A |

| 16.06.2017 | 01.08.2017 | 0.0118 | N / A |

| 27.06.2016 | 01.08.2016 | 0.0083636 | N / A |

| 29.06.2015 | 01.08.2015 | 0.0031 | N / A |

| 11.07.2014 | 01.08.2014 | 0.00563 | N / A |

| 08.05.2013 | 01.07.2013 | 0.00425 | N / A |

| 14.05.2012 | 01.08.2012 | 0.0028 | N / A |

| 06.05.2011 | 01.07.2011 | 0.0012511 | N / A |

Slijedeća prognoza profita. 12m: 7000 miliona rubalja.

Broj otvorenih dionica: 112697,82 miliona jedinica.

Stabilnost plaćanja: 1

Stabilnost rasta:

0.86

komentar:

Politika dividendi IDGC-a Centra i Povolške regije predviđa sljedeću formulu za izračunavanje obima dividendi: DIV = (neto dobit) - (obavezni odbici) - (dio dobiti koji se raspoređuje na investicije) - (dio dobiti raspoređen na otplatiti gubitke iz prethodnih godina). Takođe je potrebno imati neto dobit i omjer duga/EBITDA (na kraju godine) manji od tri. Sve u svemu, kompanija je profitabilna i isplaćuje dobre dividende. Obično plaća 25% dobiti prema RAS-u. Na osnovu rezultata 2015. preporučili su 100% profita prema RAS-u. Na kraju 2016. godine samo je oko 43% RAS ili 36% MSFI odlučilo da preporuči dividende. Slobodni novčani tok kompanije dovoljan je da održi nivo dividende ne niži od prethodnih godina. Na osnovu rezultata 2018. godine, IDGC Centra i Volške regije preporučio je isplatu dividendi u iznosu od 50% dobiti prema RAS-u.

Investiciono društvo DOHOD, akcionarsko društvo (u daljem tekstu Društvo) ne obećava niti garantuje povrat ulaganja. Odluke investitor donosi samostalno. U pripremi materijala sadržanih na ovoj stranici korištene su informacije iz izvora koji su, po mišljenju stručnjaka Kompanije, pouzdani. Međutim, ove informacije su namijenjene isključivo u informativne svrhe, ne sadrže preporuke i izraz su privatnog mišljenja stručnjaka za analitičku službu Kompanije. Uprkos pažnji koju su stručnjaci kompanije posvetili sastavljanju ove stranice, Kompanija ne daje nikakve garancije u pogledu tačnosti ili potpunosti informacija koje su ovde sadržane. Ovu informaciju niko ni pod kojim okolnostima ne treba smatrati ponudom za sklapanje ugovora na tržištu hartija od vrijednosti ili drugom pravno obavezujućom radnjom, bilo od strane Kompanije ili od strane njenih stručnjaka. Ni Kompanija ni njeni zastupnici ili podružnice ne prihvataju nikakvu odgovornost za bilo kakvu štetu ili troškove koji nastaju direktno ili indirektno iz upotrebe ovih informacija. Informacije koje se nalaze na stranici važe u trenutku njihovog objavljivanja, a Kompanija ima pravo da izvrši bilo kakvu promjenu informacija u bilo koje vrijeme. Kompanija, njeni zastupnici, zaposleni i povezana društva mogu, povremeno, obavljati transakcije hartijama od vrednosti pomenutim na ovoj stranici ili imati odnose sa emitentima tih hartija od vrednosti. Rezultati ulaganja u prošlost ne određuju budući prihod; Kompanija upozorava da poslovanje hartijama od vrednosti uključuje različite rizike i da zahteva odgovarajuće znanje i iskustvo.

Prilikom formiranja izračunatih indikatora koriste se poslednje zvanične cene zatvaranja relevantnih hartija od vrednosti dostupne na dan objavljivanja podataka, koje je dala Moskovska berza.

Investiciona ideja

IDGC Centra i Volge je mrežna kompanija koja pokriva 9 regiona ukupne površine 408 hiljada kvadratnih kilometara. sa populacijom od 12,8 miliona ljudi. Osnovna djelatnost je prijenos električne energije. Kontrolni paket akcija drži Rosseti (50,4%).

- Kompanija je prijavila povećanje dobiti dioničara za 26%, na 10,3 milijarde rubalja. zahvaljujući višim tarifama, nižim gubicima i nekim stavkama koje se ne ponavljaju. Od početka godine kompanija je smanjila gubitke za 7% u odnosu na prošlu godinu.

- Dobit na kraju godine mogla bi dostići rekordnih 12,4 milijarde rubalja. (+10% g/g), očekuje se da će novčani tok biti značajan, oko 7 milijardi rubalja.

- Vjerujemo da će dionice MRKP-a ostati među liderima po prinosu od dividendi u elektromrežnoj industriji u 2018-2019. Predviđena zarada i stvaranje pozitivnog novčanog toka omogućit će kompaniji da dodatno smanji dug i održi snažne isplate dioničarima. stopa plaćanja na nivou uporedivom sa prethodnim godinama. Naša prognoza dividende za 2018. iznosi 0,041 RUB. sa DY 14,8% na trenutnu cijenu.

- Akcije su podcijenjene u terminskim višekratnicima u odnosu na kompleks elektroenergetske mreže za 55%, što smatramo neopravdanim s obzirom na visoke stope isplate dividende, stvaranje značajnog novčanog toka i održavanje visoke operativne profitabilnosti. Trenutni nivoi su atraktivni za otvaranje dugoročnih dugih pozicija na MRKP.

- Katalizator pozitivne revalorizacije može biti objavljivanje godišnjih rezultata dobiti i odobravanje investicionih programa.

| Ključni indikatori dionica | ||||

| Ticker | MRKP | |||

| JE U | RU000A0JPN96 | |||

| Kapitalizacija trzista | 31,1 milijardu rubalja | |||

| Kol. dionice | 112,7 milijardi | |||

| Free float | 27% | |||

| Animatori | ||||

| LTM P/E | 2,3 | |||

| P/E 2018E | 2,5 | |||

| P/B LFI | 0,6 | |||

| P/S LTM | 0,3 | |||

| EV/EBITDA LTM | 2,0 | |||

| DY 2108E | 14,8% | |||

| Finansijski pokazatelji, milijarde rubalja. | ||||

| 2016 | 2017 | |||

| Prihod | 78,4 | 91,0 | ||

| EBITDA | 13,4 | 23,6 | ||

| Neto dobit od dionica | 3,6 | 11,4 | ||

| Dividenda, kop. | 1,2 | 4,0 | ||

| Finansijski pokazatelji | ||||

| 2016 | 2017 | |||

| EBITDA marža | 17,1% | 26,0% | ||

| Neto marža | 4,6% | 12,5% | ||

| ROE | 10,0% | 26,9% | ||

| Dug/vlast kapital | 0,65 | 0,51 | ||

Kratak opis emitenta

IDGC Centra i Volge je mrežna kompanija koja pokriva 9 regiona ukupne površine 408 hiljada kvadratnih kilometara. sa populacijom od 12,8 miliona ljudi. Dužina dalekovoda prelazi 271 hiljadu km, ukupni kapacitet energetskih objekata prelazi 42,2 hiljade MVA. Osnovna djelatnost je prijenos električne energije.

Struktura kapitala. Kontrolni paket akcija je u vlasništvu PJSC Rosseti (50,4%). Free-float 27%.

Finansijski pokazatelji IDGC Centra i Volge

IDGC Centra i Volge je objavio prilično dobre finansijske rezultate prema MSFI. Neto dobit je u trećem kvartalu 2018. porasla za 72% na 3,35 milijardi RUB. Za samo 9 mjeseci. kompanija je zaradila 10,3 milijarde rubalja. (+26%). Poboljšanje rezultata je uglavnom zbog povećanja tarifa, smanjenja gubitaka za 7% g/g i smanjenja troškova rada za 19% tokom 9 mjeseci kao rezultat raspuštanja penzionih rezervi za 1,78 milijardi RUB. i promjene u postupku rezervisanja naknade na kraju godine (umjesto mjesečnog obračuna, rezerva će se obračunavati u 4. kvartalu).

Kompanija je nastavila sa popunjavanjem rezervi za potraživanja u trećem kvartalu 2018. u iznosu od 293 miliona RUB. ili 1,4% prihoda od prenosa električne energije, ovo je slaba tačka, ali za ukupno 9 mjeseci. odbici su i dalje mali - 42,5 miliona rubalja.

Pozitivan efekat na dobit imao je i odraz neto ostalih prihoda u iznosu od 1,6 milijardi rubalja. (1,0 milijardi rubalja godinu dana ranije) i smanjenje finansijskih rashoda za trećinu. Neto dug je u trećem kvartalu porastao za 1,9 milijardi rubalja. do 22 milijarde rubalja ili 0,84x EBITDA, što uglavnom pripisujemo isplati dividendi od 4,5 milijardi rubalja. u proteklom kvartalu.

Poboljšali smo naše prognoze prihoda, odrazili raspuštanje penzionih rezervi i povećali prognoze zarada. Na kraju godine, dobit kompanije mogla bi dostići rekordnih 12,4 milijarde rubalja. Sve u svemu, ostajemo pozitivni na dionice MRKP-a. Operativna profitabilnost ostaje na visokom nivou, a uprkos progresivnim kapitalnim izdacima, očekuje se da će novčani tok u 2018E biti pozitivan i u značajnom iznosu od 7,0 milijardi RUB. To će omogućiti otplatu dijela duga i isplate dioničarima na kraju godine u poređenju sa prošlom godinom.

Ključni finansijski pokazatelji IDGC Centra i Volge

| miliona rubalja, osim ako nije drugačije naznačeno | 3K 2018 | 3K 2017 | Promjena, % | 9m 2018 | 9m 2017 | Promjena, % |

| Prihod | 21 094 | 22 141 | -4,7% | 68 891 | 64 113 | 7,5% |

| Operativni troškovi | 16 981 | 19 457 | -12,7% | 56 013 | 52 996 | 5,7% |

| EBITDA | 6 343 | 4 803 | 32,1% | 19 684 | 17 035 | 15,6% |

| EBITDA marža | 30,1% | 21,7% | 8,4% | 28,6% | 26,6% | 2,0% |

| Neto dobit dioničara | 3 350 | 1 945 | 72,2% | 10 343 | 8 203 | 26,1% |

| 3K 2018 | 2K 2018 | 4K 2017 | k/k | YTD | ||

| Neto dug | 22 025 | 20 155 | 20 266 | 9,3% | 8,7% | |

| Neto dug/EBITDA | 0,84 | 0,81 | 0,86 | 0,02 | -0,02 |

Izvor: podaci kompanije, kalkulacije FINAM grupe

Prognoza za ključne finansijske pokazatelje

| milijardi rubalja, osim ako nije drugačije naznačeno | 2 016 | 2 017 | 2018F | 2019F | 2020P |

| Prihod | 78,4 | 91,0 | 93,6 | 96,7 | 102,9 |

| Prihodi od prijenosa električne energije | 77,1 | 83,7 | 89,2 | 95,5 | 101,6 |

| Prodaja struje i struje | 0,0 | 6,0 | 3,3 | 0,0 | 0,0 |

| EBITDA | 13,4 | 23,6 | 24,8 | 25,7 | 28,0 |

| Visina, % | 7% | 77% | 5% | 3% | 9% |

| EBITDA marža | 17% | 26% | 27% | 27% | 27% |

| Neto dobit od dionica | 3,6 | 11,4 | 12,4 | 12,4 | 14,1 |

| Visina, % | 6% | 214% | 10% | -1% | 14% |

| Neto marža | 5% | 12% | 13% | 13% | 14% |

| CFO | 8,1 | 13,5 | 17,0 | 22,1 | 21,9 |

| CAPEX | 7,6 | 9,9 | 11,4 | 13,1 | 15,5 |

| FCFF | 2,6 | 5,5 | 7,0 | 10,4 | 7,6 |

| Neto dug | 22,7 | 20,3 | 19,2 | 14,8 | 12,5 |

| Ch.debt/EBITDA | 1,70 | 0,86 | 0,77 | 0,58 | 0,45 |

| Dividende | 1,3 | 4,5 | 4,6 | 4,1 | 4,0 |

| Stopa plaćanja, % dobiti prema MSFI | 37% | 40% | 37% | 33% | 29% |

| DPS, rub. | 0,012 | 0,040 | 0,041 | 0,036 | 0,036 |

| Visina, % | 41% | 241% | 1% | -11% | -1% |

| DY | 6,5% | 11,5% | 14,8% | 13,1% | 13,0% |

Izvor: podaci kompanije, prognoze Grupe kompanija FINAM

Dividende IDGC-a Centra i Volge

U 2018. godini kompanija je usvojila novu politiku dividendi, tipičnu za podružnice Rosseti. Osnovica za dividendu je definisana kao 50% korigovane dobiti prema RAS ili MSFI, šta god je veće. Neto dobit se usklađuje za niz pokazatelja - investicioni program, tokovi od tehničkih priključaka, revalorizacija hartija od vrijednosti itd.

Investitori su primili visoke dividende na MRKP u posljednjih nekoliko godina:

- Udio u raspodjeli dobiti za dividende iznosio je 37% i 40% dobiti po MSFI na kraju 2016. i 2017. godine. Prema RAS, stopa plaćanja je bila 43% i 41% u 2016. i 2017. godini.

- Prosječni prinos na isplaćene dividende za 2016-2017. je u prosjeku iznosio 9,0% na datum rekorda.

- Na kraju 2017. godine isplaćene su rekordne dividende od 4,54 milijarde rubalja.

Ažurirali smo naše prognoze dividendi, prilagođavajući profite za investicioni program, tokove od tehničkih veza itd. u skladu sa Roseti formulom. Isplate će, prema našim procjenama, iznositi 4,60 milijardi rubalja, što je uporedivo sa prošlogodišnjim obimom dividendi od 4,54 milijarde rubalja i pretpostavlja udio u distribuciji od 37% dobiti prema MSFI. Na bazi po dionici, isplata dioničarima u 2018E će biti 0,408 RUB. (+1,4%) sa prinosom od 14,8% na trenutnu cijenu.

Economist. Više od 15 godina iskustva u finansijama. Datum: 24. april 2018. Vrijeme čitanja 5 minuta.

IDGC of Center, jedna od najvećih ruskih kompanija u elektroenergetskoj industriji, redovno isplaćuje dividende. U 2018. godini kompanija će isplatiti dividende u iznosu od 0,0208 rubalja po dionici, izdvajajući 0,879 milijardi rubalja za ove svrhe. Isplate će početi 14.06.2018.

IDGC of Center PJSC je velika energetska kompanija u Rusiji koja se povezuje na električne mreže i prenosi električnu energiju potrošačima u 11 regiona Centralnog federalnog okruga, čija ukupna populacija iznosi 13,6 miliona ljudi. Organizacija je nastala 2004. godine kao rezultat reforme ruske elektroprivrede i do danas se stalno razvija, poboljšavajući proizvodne i finansijske rezultate. Kompanija također održava i osigurava ispravno funkcionisanje elektrodistributivnih mreža.

Kada IDGC Centra isplati dividende

Akcijski kapital privrednog društva iznosi 4,2 milijarde rubalja, a iznos je podijeljen na 42,2 milijarde običnih dionica. Hartije od vrijednosti se trguju na MICEX berzi pod oznakom MRKC.

Ukratko. Glavni akcionari IDGC Centra su: PJSC Rosseti, koji poseduje 50,2% akcija, i GENHOLD LIMITED (15%).

Tokom protekle godine, organizacija je pokazala primjetan porast ključnih finansijskih pokazatelja:

- prihod u 2016. iznosio je 86,1 milijardu rubalja, u 2017. – 91 milijardu rubalja;

- neto dobit u 2016. – 4,7 milijardi rubalja, u 2017. – 2,98 milijardi rubalja. (pad od 1,6 puta);

- EBITDA u 2016. iznosila je 16,8 milijardi rubalja, u 2017. godini 19,4 milijarde rubalja.

Predstavnici kompanije ovo smanjenje neto dobiti objašnjavaju visokim porezima na dobit. Shodno tome, visoka dobit u 2016. godini objašnjena je, između ostalog, i ostvarenim poreskim olakšicama.

IDGC Centra redovno isplaćuje dividende poslednjih 7 godina. U zimu 2018. godine menadžment je odobrio novu politiku dividendi, prema kojoj je ispunjavanje obaveza prema akcionarima prioritet kompanije, a najmanje 50% neto dobiti po MSFI za izvještajnu godinu biće raspoređeno na isplatu prihoda. Dividende se tradicionalno isplaćuju jednom godišnje, iako menadžment ima pravo da najavi isplatu na osnovu rezultata za polugodište, 1. i 3. kvartal.

Tabela 1. Vrijeme i iznos isplate dividende IDGC Centra u 2017. Izvor: službena web stranica

Trenutni prinos je 10,08%, a DSI 0,64.

Tabela 2. Vrijeme i iznos isplate dividende IDGC Centra u 2018. Izvor: službena web stranica investfuture.ru

Koje će dividende isplatiti IDGC Centra u 2018. godini?

Zbog smanjenja neto dobiti očekuje se odgovarajuće smanjenje dividende po dionici. Prognoza je prikazana ispod.

Tabela 3. Istorija isplate dividendi IDGC Centra 2010-2018 Izvor: službena web stranica

Kako dobiti dividende i postati dioničar?

Prema politici dividendi organizacije, među glavnim uslovima neophodnim za isplatu prihoda su odsustvo znakova nelikvidnosti i vrednost neto imovine koja prelazi iznos odobrenog kapitala. U skladu sa opšteprihvaćenim standardima, odluka o plaćanju se donosi na sledeći način.

- Upravni odbor IDGC Centra daje preporuke o visini dividendi na osnovu analize finansijskih i ekonomskih pokazatelja za izvještajni period.

- Konačnu odluku donosi Skupština akcionara i objavljuje odobreni iznos prihoda koji će investitori ostvariti, proceduru i rokove za zatvaranje registra i isplatu. Dividende se isplaćuju u gotovini.

Potencijalni akcionar koji želi da dobije novac za posedovanje hartija od vrednosti IDGC Centra mora da uzme u obzir datum zatvaranja registra (odsecanje dividende). U ovom trenutku (informacije o tome se unaprijed objavljuju na službenoj web stranici www.mrsk-1.ru) sastavlja se lista osoba koje imaju pravo na primanje novca. Registar obuhvata sve stvarne akcionare koji u tom trenutku poseduju hartije od vrednosti kompanije.

Da biste primili dividende od IDGC Centra u 2018., morate postati dioničar prije 13. juna 2018. - ovo je krajnji datum za ovu godinu. Treba imati u vidu da se podaci o novom vlasniku upisuju u registar u roku od 2 dana, što znači da se kupoprodajna transakcija treba zaključiti najkasnije do 11. juna.

Ukratko. Novac se uplaćuje bankovnim transferom na tekuće bankovne račune vlasnika, koji moraju biti naznačeni u registru.

Privatno lice može kupiti akcije IDGC Centra uz pomoć brokerske kuće. Ovo je posrednik koji ima pravo (sertifikat) da radi na berzi i obavlja transakcije za kupovinu i prodaju vrijednosnih papira. Nakon sklapanja ugovora sa brokerom i uplatom novca na brokerski račun, broker će otkupiti akcije kompanije, uneti sve podatke i poslati ih registratoru IDGC Centra.

Nakon toga, dioničar treba pratiti vijesti na službenoj web stranici kompanije.

Video. Video o politici IDGC Centra u oblasti inovacija:

Više obrazovanje. Orenburški državni univerzitet (specijalizacija: ekonomija i upravljanje teškim inženjerskim preduzećima).

24. aprila 2018.

Investiciona ideja

IDGC Centra i Volge je mrežna kompanija koja pokriva 9 regiona ukupne površine 408 hiljada kvadratnih metara. km sa populacijom od 12,8 miliona ljudi. Osnovna djelatnost je prijenos električne energije. Kontrolni paket akcija drži Rosseti (50,4%).

Počinjemo pokrivati dionice MRSK Centralne i Volške regije i preporučujemo investitorima da “drže” vrijednosne papire MRKP uz očekivanje dividende sa prilično atraktivnim prinosom, koji bi, prema našim procjenama, mogao biti 9,1% i 7,9% za isplate za 2018-2019. Ciljana cijena za 12 mjeseci 0,33 RUB. sugerira potencijal rasta od 11%.

- Pokazatelji dobiti u 2018-2019 Prema našim procjenama, oni će biti niži od ekstraprofitabilne 2017. godine, ali prilično dobri. Neto dobit u 2018-2019 biće 8,1 i 7,6 milijardi rubalja. u poređenju sa 11,4 milijarde rubalja. 2017. godine, kada su na rezultat povoljno uticali nizi jednokratnih faktora. Očekuje se da će neto profitna marža biti prilično visoka, iznad 8%.

- Trenutni plan kapitalnih ulaganja pretpostavlja napredak u kapitalnim troškovima. Ovo će ostati prioritetno područje za korištenje sredstava, ali se, ipak, očekuje da će novčani tok biti pozitivan i u dovoljnom obimu, iako će se smanjiti do 2019. godine na 4,3 milijarde rubalja. od 5,5 milijardi rubalja. u 2017

- Naša konzervativna prognoza za dividende MRKP za 2018. i 2019. je 2,7 i 2,3 kopejke. po dionici. Ovo je niže od rekordnih isplata za 2017. (4,0 kopejki), ali sugeriše prilično zanimljiv povratak na trenutnu cijenu od 9,1% i 7,9%, respektivno. Istovremeno, napominjemo mogućnost isplate većih dividendi.

|

Ključni indikatori dionica |

|

|

Kapitalizacija trzista |

33,5 milijardi rubalja |

|

Kol. dionice |

|

|

Animatori |

|

Kratak opis emitenta

IDGC Centra i Volge je mrežna kompanija koja pokriva 9 regiona ukupne površine 408 hiljada kvadratnih metara. km sa populacijom od 12,8 miliona ljudi. Dužina dalekovoda prelazi 271 hiljadu km, ukupni kapacitet elektroenergetskih objekata prelazi 42,2 hiljade MVA. Osnovna djelatnost je prijenos električne energije.

Struktura kapitala. Kontrolni paket akcija je u vlasništvu PJSC Rosseti (50,4%). Free-float 27%.

|

Finansijski pokazatelji, milijarde rubalja. |

||||

|

Neto dobit od dionica |

||||

|

Dividenda, kop. |

||||

|

Finansijski pokazatelji |

||||

|

EBITDA marža |

||||

|

Neto marža |

||||

|

Dug/vlast kapital |

||||

Finansijski pokazatelji

Neto dobit IDGC Centra i Volge regije prema MSFI porasla je u prvom kvartalu 2018. za 3% na 4,3 milijarde RUB. zbog rasta tarifa za prijenos električne energije i uključivanja prihoda od preprodaje električne energije i kapaciteta. Ispod su glavne tačke izvještavanja:

- Prihodi od prenosa električne energije porasli su u prvom kvartalu za 1,5% na 23,3 milijarde rubalja. zbog viših tarifa. Rast je bio ograničen nižim operativnim učinkom nakon otkazivanja ugovora na zadnjoj milji prošle godine.

- Neto opskrba električnom energijom smanjena je za 2% na 13,66 milijardi kWh, ali je zbog smanjenih gubitaka izašla bolje od planiranog.

- Kompanija je ostvarila prihod od prodaje električne energije i kapaciteta u iznosu od 3,3 milijarde rubalja. u vezi sa obavljanjem funkcija dobavljača u krajnjoj instanci u regiji Vladimir.

- Operativni troškovi su pokazali brz rast. U sklopu OPEX-a, troškovi za kupovinu električne energije za nadoknadu gubitaka značajno su porasli (+18%) u kontekstu rasta cijena električne energije i promjena u odrazu troškova gubitaka opterećenja u izvještajima, kao i usluga prijenosa električne energije za 10%. Ukupno, OPEX je porastao za 23% u prvom kvartalu 2018.

- EBITDA je porasla za 3% na 7,7 milijardi RUB, ali je marža smanjena na 28,8% (32,6%).

- Neto dug je od početka godine smanjen za 20% na 16,2 milijarde rubalja. ili 0,68x EBITDA.

- Operativni novčani tok porastao je za 81%, na 5 milijardi RUB, slobodni novčani tok se više nego udvostručio, dostigavši 4,3 milijarde RUB.

|

miliona rubalja, osim ako nije drugačije naznačeno |

1K 2018 |

1K 2017 |

Promjena, % |

|

EBITDA marža |

|||

|

Operativni profit |

|||

|

Operativna marža stigao |

|||

|

Neto dobit dioničara |

|||

|

Neto marža |

|||

|

EPS, baza. i podešavanje, trljanje. |

|||

|

1K 2018 |

4K 2017 |

||

|

Neto dug |

|||

|

Neto dug/EBITDA |

|||

|

Dug/vlast kapital |

|||

Izvor: podaci kompanije, kalkulacije FINAM grupe

Izgledi kompanije u narednim godinama su skromniji od ekstraprofitabilne 2017. godine, ali prilično dobri:

- Uprkos rastu prihoda u prvom kvartalu, do kraja godine očekujemo smanjenje dobiti od najveće količine u 2017. kao rezultat smanjenja proizvodnih pokazatelja u pozadini otkazivanja „zadnje milje“ (korisna ponuda -2%), rast operativnih troškova je brži od prihoda). Uključujemo i doprinose u rezervu za loša dugovanja na račune potraživanja u iznosu od ~0,9 milijardi rubalja. (U prvom kvartalu 2018. došlo je do smanjenja rezervi za 5,3 miliona RUB).

Kao rezultat toga, dobit će, prema našim procjenama, biti 8,1 milijardu rubalja. (-29%). Istovremeno, napominjemo da će do smanjenja doći sa visoke baze iz 2017. od 11 milijardi rubalja, kada je na rezultat pozitivno uticalo nekoliko jednokratnih faktora (vraćanje rezervisanja za sumnjive dugove, rast neto ostalih prihoda i prodaja električne energije i kapaciteta). Uprkos slabljenju dinamike prihoda, profitne marže i prinos na kapital će ostati u periodu 2018-2019. na prilično atraktivnim nivoima - neto marža se predviđa u prosjeku od 8,4% (12,5% u 2017.), ROE 15,6% (27%).

- Investicioni program ostaje prioritet, a u 2018-2022. IDGC Centra i Volge će nastaviti da povećava kapitalne investicije. Prema predviđanjima, kapitalni troškovi će postepeno napredovati u narednih 5 godina - sa 9,9 milijardi RUB. u 2017. na 17,7 milijardi rubalja. u 2022. i apsorbuju oko 80% operativnog novčanog toka. Do kraja godine Rosseti bi mogao otkriti više detalja o planovima za digitalizaciju u kompleksu elektroenergetske mreže.

- Očekuje se da će novčani tok biti pozitivan, ali će njegova dinamika biti ograničena. Prema našim procjenama, FCFF u 2018. će ostati gotovo nepromijenjen, ali će se u 2019. smanjiti za 22% na 4,3 milijarde rubalja. i nastavit će stagnirati zbog sve većeg investicionog programa.

- Neto dug/EBITDA će umjereno rasti u 2018-2019 na 1,04-1,08x na pozadini pada profita i rasta investicija, ali će ostati na sasvim prihvatljivom nivou.

Prognoza finansijskih pokazatelja

|

milijardi rubalja, osim ako nije drugačije naznačeno |

|||

|

Prihod (ukupno) |

|||

|

Prihodi od prijenosa električne energije |

|||

|

Prodaja struje i struje |

|||

|

EBITDA marža |

|||

|

Neto dobit od dionica |

|||

|

Neto marža |

|||

|

Neto dug |

|||

|

Ch.debt/EBITDA |

|||

|

Dividende |

|||

IDGC Centra i Volge je mrežna kompanija koja pokriva 9 regiona ukupne površine 408 hiljada kvadratnih kilometara. sa populacijom od 12,8 miliona ljudi. Osnovna djelatnost je prijenos električne energije. Kontrolni paket akcija drži Rosseti (50,4%).

Kompanija je prijavila povećanje dobiti dioničara u prvoj polovini godine za 12%, na 7 milijardi rubalja, nivo gubitaka električne energije nastavlja da opada, operativni i novčani tokovi su porasli. Revidirali smo našu procjenu zarade i dividende naviše i podigli našu ciljnu cijenu sa 0,33 RUB na 0,39 RUB. i preporuku sa “drži” na “kupi”, na osnovu potencijala rasta od 39% u narednoj godini.

- Vjerujemo da će dionice MRKP-a ostati među liderima po prinosu od dividendi u elektromrežnoj industriji u 2018-2019. Predviđeni obim dobiti, pozitivan novčani tok i nisko zaduženje omogućavaju nam da održimo stopu plaćanja na nivou uporedivom sa prethodnim godinama. Naša prognoza dividende za 2018. iznosi 0,033 RUB. sa DY 11,6% na trenutnu cijenu i 0,036 za 2019. sa DY 12,8%. Privremena dividenda se može isplaćivati na 9 mjeseci.

- Brojke proizvodnje za prvu polovinu godine bile su iznad plana. Neto snabdijevanje je smanjeno za 2,5% kao rezultat ukidanja “posljednje milje” od 1. jula 2017. godine, ali je bilo bolje od planiranog – dijelom zbog smanjenja gubitaka električne energije. Stopa gubitka, posebno, nastavlja da opada – 7,65% u prvoj polovini 2018. u poređenju sa 7,98% u 2017. i 8,97% u 2016.

- Akcije su podcijenjene u terminskim višekratnicima u odnosu na kompleks elektroenergetske mreže za 44%, što smatramo nepravednim s obzirom na visoke stope isplate dividende u poređenju sa drugim kompanijama u kompleksu elektroenergetske mreže. Trenutni nivoi su atraktivni za otvaranje dugoročnih dugih pozicija na MRKP.

Kratak opis emitenta

IDGC Centra i Volge je mrežna kompanija koja pokriva 9 regiona ukupne površine 408 hiljada kvadratnih kilometara. sa populacijom od 12,8 miliona ljudi. Dužina dalekovoda prelazi 271 hiljadu km, ukupni kapacitet energetskih objekata prelazi 42,2 hiljade MVA. Osnovna djelatnost je prijenos električne energije.

Struktura kapitala. Kontrolni paket akcija je u vlasništvu PJSC Rosseti (50,4%). Free-float 27%.

Finansijski pokazatelji IDGC Centra i Volge

| Finansijski pokazatelji, milijarde rubalja. | ||||

| 2016 | 2017 | |||

| Prihod | 78,4 | 91,0 | ||

| EBITDA | 13,4 | 23,6 | ||

| Neto dobit od dionica | 3,6 | 11,4 | ||

| Dividenda, kop. | 1,2 | 4,0 | ||

| Finansijski pokazatelji | ||||

| 2016 | 2017 | |||

| EBITDA marža | 17,1% | 26,0% | ||

| Neto marža | 4,6% | 12,5% | ||

| ROE | 10,0% | 26,9% | ||

| Dug/vlast kapital | 0,65 | 0,51 | ||

- IDGC Centra i Volške regije povećao je neto dobit dioničarima u prvoj polovini godine za 11,7% na 7 milijardi rubalja. i zbog rasta tarifa, smanjenja gubitaka, odraza prodaje električne energije kao krajnjeg snabdjevača u iznosu od 3,3 milijarde rubalja. Učinak je uzrokovan i povećanjem neto ostalih prihoda za skoro 2 puta i smanjenjem finansijskih rashoda za 27%.

- Pokazatelji proizvodnje za prvu polovinu godine bili su bolji od planiranih. Korisna prodaja smanjena je za 2,6% zbog otkazivanja “posljednje milje” od 1. jula 2017. godine, ali je ipak bila bolja od planirane za 2,4%, uglavnom zbog smanjenja obima gubitaka za 6,4%. Prihodi od prijenosa električne energije povećani su za 5,4%. Prihod od preprodaje električne energije kao krajnjeg snabdjevača u prvoj polovini godine iznosio je 3,3 milijarde rubalja umjesto planiranih 5,8 milijardi rubalja.

- Operativna marža je blago smanjena usljed bržeg rasta brojnih glavnih stavki operativnih troškova, ali ovo je trend industrije ove godine. U pogledu OPEX-a, značajno su porasli rashodi za amortizaciju, plaćanje gubitaka i usluga za prenos električne energije, kao i porez na imovinu.

- I pored povećanja velikih stavki operativnih rashoda, polovinu godine možemo nazvati uspješnom. Kompanija je smanjila gubitke za 6,4% u fizičkom smislu, povećan je operativni i novčani tok. Popravili smo naše prognoze profita na 9,38 milijardi rubalja. u 2018. i 9,35 milijardi rubalja. u 2019. godini, kao i na dividende.

- U budućnosti vidimo priliku za optimizaciju investicionog programa. Vlada trenutno razmatra opciju plaćanja rezervnih kapaciteta za velike industrijske potrošače (preko 670 kW). Razmatra se opcija plaćanja rezerve, počevši od 2020. godine u iznosu od 10% uz povećanje na 100% do 2024. godine, a 100% odmah za nove klijente. Vjerujemo da će to imati ograničen utjecaj na pokazatelje prihoda, ali može dovesti do preraspodjele kapaciteta između potrošača i, shodno tome, optimizacije investicionog programa, koji je u usponu i apsorbira u prosjeku 80% operativnog novčanog toka u 2018. -2022. prema našim procjenama.

Ključni finansijski pokazatelji IDGC Centra i Volge

| miliona rubalja, osim ako nije drugačije naznačeno | 1H 2018 | 1H 2017 | Promjena, % |

| Prihod | 47 797 | 41 973 | 13,9% |

| Operativni troškovi | 39 032 | 33 539 | 16,4% |

| EBITDA | 13 341 | 12 232 | 9,1% |

| EBITDA marža | 27,9% | 29,1% | -1,2% |

| Operativni profit | 9 874 | 9 022 | 9,4% |

| Operativna marža stigao | 20,7% | 21,5% | -0,8% |

| Neto dobit dioničara | 6 993 | 6 258 | 11,7% |

| Neto marža | 14,6% | 14,9% | -0,3% |

| EPS, rub. | 0,062 | 0,056 | 10,7% |

| CFO | 7 397 | 6 319 | 17,1% |

| FCFF | 5 021 | 4 161 | 20,7% |

| 2K 2018 | 4K 2017 | ||

| Duty | 21 141 | 24 082 | -12,2% |

| Neto dug | 20 155 | 20 266 | -0,5% |

| Neto dug/EBITDA | 0,81 | 0,86 | -0,04 |

| Dug/vlast kapital | 0,43 | 0,51 | -0,09 |

| ROE | 26,3% | 26,9% | -0,6% |

Izvor: podaci kompanije, kalkulacije Grupe kompanija FINAM

Prognoza finansijskih pokazatelja IDGC Centra i Volge

| milijardi rubalja, osim ako nije drugačije naznačeno | 2 017 | 2018F | 2019F | 2020P |

| Prihod | ||||

| Prihodi od prijenosa električne energije | 83,7 | 87,6 | 92,4 | 97,3 |

| Prodaja struje i struje | 6,0 | 3,3 | 0,0 | 0,0 |

| EBITDA | 23,6 | 21,3 | 21,5 | 23,2 |

| Visina, % | 77% | -10% | 1% | 8% |

| EBITDA marža | 26% | 23% | 23% | 24% |

| Neto dobit od dionica | 11,4 | 9,4 | 9,4 | 10,2 |

| Visina, % | 214% | -17% | 0% | 8% |

| Neto marža | 12% | 10% | 10% | 10% |

| CFO | 13,5 | 16,3 | 16,9 | 18,1 |

| CAPEX | 9,9 | 11,4 | 13,1 | 15,5 |

| FCFF | 5,5 | 6,4 | 5,4 | 4,3 |

| Neto dug | 20,3 | 19,9 | 19,7 | 21,1 |

| Ch.debt/EBITDA | 0,86 | 0,93 | 0,92 | 0,91 |

| Dividende | 4,5 | 3,7 | 4,0 | 4,3 |

| DPS, rub. | 0,040 | 0,033 | 0,036 | 0,038 |

| Visina, % | 241% | -19% | 10% | 7% |

| DY | 11,5% | 11,6% | 12,8% | 13,6% |

Izvor: prognoze Grupe kompanija FINAM

Dividende IDGC-a Centra i Volge

U 2018. godini kompanija je usvojila novu politiku dividendi, tipičnu za podružnice Rosseti. Osnovica za dividendu je definisana kao 50% korigovane dobiti prema RAS ili MSFI, šta god je veće. Neto dobit se usklađuje za niz pokazatelja - investicioni program, tokovi od tehničkih priključaka, revalorizacija hartija od vrijednosti itd.

Investitori su primili visoke dividende na MRKP u posljednjih nekoliko godina:

- Udio u raspodjeli dobiti za dividende iznosio je 37% i 40% dobiti po MSFI na kraju 2016. i 2017. godine. Prema RAS, stopa plaćanja je bila 43% i 41% u 2016. i 2017. godini.

- Prosječni prinos na isplaćene dividende za 2016-2017. je u prosjeku iznosio 9,0% na datum rekorda.

- Na kraju 2017. godine isplaćene su rekordne dividende od 4,54 milijarde rubalja.