Kako napraviti registar rizika kompanije. Projekat registra rizika za ABC. A.1 Opšte odredbe

Pročitajte također

Rizik prati svaku poslovnu aktivnost.

U toku realizacije projekta provode se operativne aktivnosti, investicione aktivnosti i finansijske aktivnosti. Sve vrste aktivnosti su povezane sa tipičnim rizicima svakog investicionog projekta.

IP može predvideti određene stabilizacijske mehanizme koji obezbeđuju zaštitu učesnika IP u slučaju nepovoljne promene uslova njegovog sprovođenja, mere za smanjenje nivoa rizika i njihovu kompenzaciju. Ako govorimo o internim rizicima, onda je moguće smanjiti i sam stepen rizika (zbog dodatnih troškova za stvaranje rezervi i zaliha, unapređenje tehnologije i smanjenje akcidenata u proizvodnji, zbog materijalnih podsticaja za poboljšanje kvaliteta proizvoda, stvaranje rezervnih kapaciteta, itd.) Prilikom implementacije IP implementacije IS-a moguće je smanjiti stepen rizika kroz finansijske stimulacije za radnike IT servisa i druge zaposlene uključene u rad sa novim IS-om, kao i kroz dodatne troškove za kreiranje rezervi i zaliha, provođenje probni rad IS-a itd.

Upotreba bilo kakvih stabilizacijskih mehanizama zahtijeva dodatne troškove, čija visina ovisi o uslovima projekta, interesima njegovih učesnika i procjenama stepena rizika. Potrebno je uzeti u obzir različite vrijednosti premije rizika u zavisnosti od ciljeva projekta i faktora koji utiču na njegovu realizaciju. Što je veći projekat implementacije (na primer, korporativni projekat implementacije IP), veći je nivo rizika.

Svi rizici povezani sa implementacijom IP, u zavisnosti od izvora nastanka i mogućnosti eliminacije, mogu se podijeliti na eksterne (objektivne, sistematske ili nediverzibilne) i interne (subjektivne, nesistematske ili diverzifikativne).

Eksterni i interni rizici su međusobno povezani.

Eksterni rizici ne zavise od konkretnog preduzeća ili individualnog preduzetnika. Ovi rizici su prisutni u svim fazama implementacije IP. Oni nastaju kao rezultat eksternih događaja koji utiču na tržište u cjelini, utiču na prihode svih preduzeća za sve pojedinačne poduzetnike i ne mogu se u potpunosti eliminisati diverzifikacijom.

Eksterni rizici uključuju: političke, zakonodavne, makroekonomske rizike, rizike od prirodnih katastrofa (rizici više sile). Rizik zemlje je često uključen u diskontnu stopu kako bi se uzeli u obzir eksterni rizici.

Interni rizici uzrokovane faktorima specifičnim za dato preduzeće ili pojedinačnog preduzetnika. Ovi rizici utiču na prihod pojedinačnih preduzeća za individualnu intelektualnu svojinu i razlikuju se u različitim fazama IP. One se u velikoj mjeri mogu eliminirati kroz diversifikaciju.

Za IP, specifični faktori koji uzrokuju interne rizike uključuju sljedeće:

prekoračenje rokova za stavljanje IS u funkciju i budžeta za implementaciju;

značajno povećanje vremena implementacije IS;

promjene u potrebi nabavke softvera i hardvera, nedostatak ljudskih resursa i sl.;

prekidi u nabavci kupljenog hardvera, nedostatak privučenih konsultanata ili stepen njihove kompetencije;

gubitak ugovora kao rezultat pogrešnog otklanjanja grešaka ili prekida u radu IS-a;

nezgode i kvarovi na hardveru ili softveru, itd.

Na osnovu njihovih strukturnih karakteristika, interni rizici uključuju:

1 imovinski rizici povezani sa vjerovatnoćom gubitka imovine preduzeća ili individualnog preduzetnika iz različitih razloga (zbog krađe, požara, nemara);

2 proizvodni rizici povezani sa gubicima zbog zastoja proizvodnje usled uticaja različitih faktora, a pre svega oštećenja osnovnih i obrtnih sredstava, kao i rizici vezani za uvođenje nove opreme i novih tehnologija u proizvodnju (npr. novog IP-a);

3 komercijalni rizici povezani sa gubicima zbog kašnjenja u plaćanju, odbijanja plaćanja tokom transporta robe, neisporuke sirovina i komponenti ili odstupanja njihove isporuke od planiranih rokova itd.;

komercijalni rizici povezani sa gubicima zbog kašnjenja u plaćanju, odbijanja plaćanja tokom transporta robe, neisporuke sirovina i komponenti ili odstupanja njihove isporuke od planiranih rokova itd.;

4 finansijski rizici povezani sa vjerovatnoćom gubitka finansijskih sredstava zbog neracionalnog ulaganja kapitala.

U različitim fazama implementacije IP-a javljaju se različiti interni rizici.

Pogledajmo tipične greške koje se javljaju u fazi donošenja odluka o implementaciji IP.

1 Slab razvoj strategije automatizacije (preduzeću nedostaje holistička dugoročna IT strategija koja odgovara obimu i stopi rasta njegovog poslovanja).

2 Strast za modnim trendovima u vezi sa određenim proizvodima pri odabiru IP.

3 Potražite ideal koji savršeno odgovara specifičnostima preduzeća.

4 Lobiranje za implementaciju IS od strane jedne od divizija preduzeća - posledica može biti nesklad između sistema i potreba drugih ključnih divizija.

5 Neispravna priprema tenderskog zadatka - zadatak se ne sastavlja prema ključnim zahtjevima za IP, već jednostavnim prikupljanjem i sumiranjem prijava iz svih odjela. Ovaj pristup, po pravilu, uzima u obzir samo trenutne zahtjeve odjela, a ne i strateške ciljeve kompanije u cjelini.

Najčešća greška prilikom odabira IP je strast za tehničku stranu stvari nauštrb funkcionalne svrsishodnosti, koju diktiraju konačni ciljevi implementacije. Da procena ne bude jednostrana, potrebno je od samog početka uključiti zaposlene u „predmetnim“ odeljenjima, kao i više rukovodstvo kompanije, u izbor sistema.

U fazi implementacije Najozbiljniji rizici projekta su sljedeći.

1 Nespremnost najvišeg menadžmenta preduzeća za promene u poslovnim procesima i organizacionoj strukturi preduzeća.

2 Neuspešan izbor eksternih konsultanata za projekat (na osnovu principa minimalnih troškova ili na osnovu partnerstva sa određenim dobavljačem softvera). Prilikom izbora izvršioca projekta – konsultanta, moraju se poštovati sledeći kriterijumi: profesionalnost, pouzdanost i predvidljivost rezultata.

3 Uticaj ljudskog faktora u procesu realizacije projekta (promjene u tehnologiji, pravilniku i formatu rada, potreba da se uzme u obzir reakcija zaposlenih na implementaciju).

4 Prenošenje ključnih upravljačkih i izvršnih ovlasti na IT odjel. Projektni tim mora uključiti ključne zaposlenike iz svih „predmetnih“ odjela, koji će potom raditi sa implementiranim sistemom.

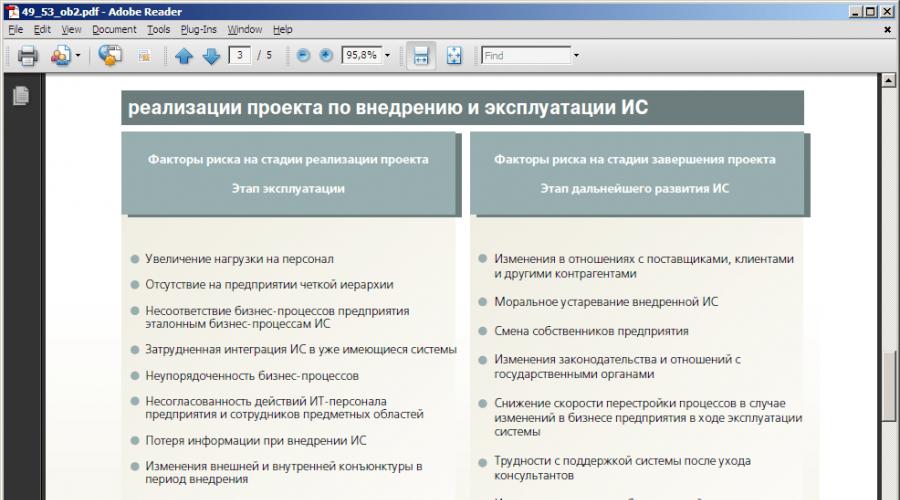

Treba napomenuti da se preporuke za prevazilaženje poteškoća u implementaciji i radu informacionih sistema razvijaju na osnovu specifičnosti delatnosti određenog preduzeća. Prije svega, menadžment preduzeća i IT služba moraju shvatiti da će u budućnosti preduzeće morati ulagati stalne napore da unaprijedi informacioni sistem. Prelazak sa „projektantskog načina“ rada na fazu poboljšanja i modifikacije predstavlja značajan problem za neka preduzeća, čije rešenje zahteva pažljivo proučavanje i planiranje. Važan zadatak u istraživanju rizika je određivanje faze u kojoj je veća vjerovatnoća da će se određeni rizik pojaviti.

U fazi implementacije rizici koji su inherentni prethodnim fazama projekta, takozvani proizvodni rizici, počinju da se manifestuju u potpunosti. Ovome se takođe dodaju rizici „od kraja do kraja“ koji se javljaju u gotovo svakoj fazi projekta. Međusektorski rizici uključuju, prije svega, unutrašnje političke rizike – često projekat implementacije IP služi kao poluga za političku borbu u preduzeću. Ako projekat zahvati sferu vitalnih interesa velikih timova i viših menadžera koji kontrolišu imovinu, robe i tokove novca, onda čak i uz idealno planiranje i organizaciju realizacije mogu nastati značajni problemi.

Takođe postoji rizik od kraja do kraja povezan sa distribucijom posla između klijenta i konsultanta. Udio posla koji obavljaju konsultanti treba da se smanji tokom projekta, inače će preduzeće-kupac imati poteškoća u daljem radu IS-a bez konsultanata. Projekat se takođe može loše razvijati zbog uticaja ljudskog faktora (otpor osoblja, psihički zamor od projekta), kao i zbog neefikasne komunikacije uspostavljene unutar preduzeća.

Odbijanje projekta od strane osoblja, po pravilu, nastaje zbog nedostatka informacija: menadžment preduzeća nije svestan šta projektni tim radi, a zaposleni uopšte ne vide smisao u implementaciji. Pravovremeni i redovan rad na objašnjavanju, za koji bi trebalo da budu zaduženi članovi projektnog tima, može prevazići negativan stav osoblja.

Nakon završetka projekta počinju da se pojavljuju dugoročni rizici koji ometaju efektivnu upotrebu i dalji razvoj IP u preduzeću. Glavni dugoročni rizici proizilaze iz neadekvatne podrške eksternim i internim promjenama. Važan dugoročni rizik povezan je sa ljudskim faktorom – prestankom učešća konsultanata u projektu. Osim toga, postoji rizik od kršenja sigurnosti informacija - mogućeg curenja komercijalnih informacija iz kompanije.

Liderstvo među dugoročnim rizicima (kako po težini štete tako i po složenosti minimizacije) pripada faktorima koji su povezani sa reorganizacijom preduzeća, kao i gubitkom fleksibilnosti poslovnih procesa.

Međutim, dugoročni rizici imaju manji uticaj na životni ciklus IS-a. Prije svega, potrebno je kompetentno planiranje i uspješna implementacija IS-a.

Poenta opisivanja rizika IT projekata je da se ti rizici unapred identifikuju i sprovedu set preventivnih mera pre početka projekta. Preporučljivo je podijeliti glavne aktivnosti usmjerene na sprječavanje nastanka rizičnih situacija u IT projektima:

1 obavezna dokumentacija o ciljevima projekta, kao i svim promjenama u projektnoj dokumentaciji koje nastanu tokom njegove realizacije;

2 povećanje motivacije zaposlenih kroz finansijske podsticaje;

3 privlačenje kvalifikovanih stručnjaka treće strane;

4 člana tima za obuku i viši menadžment preduzeća u metodologiji upravljanja projektima, itd.

Među rizicima karakterističnim za svu implementaciju IP-a mogu se identifikovati sljedeće:

1 projektni rizici prilikom kreiranja sistema (ugrađeni tokom projektovanja IS-a);

2 organizaciona rizika (uključujući uticaj ljudskog faktora na proces implementacije i funkcionisanja IS-a, kao rezultat - netačna interpretacija podataka obrađenih korišćenjem IS-a);

3 tehnički rizici koji se sastoje od zastoja, kvarova, gubitka ili oštećenja podataka, itd.;

4 rizika poslovnih gubitaka (poslovnih rizika) povezanih sa radom sistema (nastalih kao rezultat tehničkih rizika).

Projektni rizici se pojavljuju u fazi projektovanja ili isporuke IP. To može uključivati, na primjer, rizik od zastarjelosti određenog softvera ili tehničkih rješenja, kao i rizik od kašnjenja u isporuci komponenti IS-a. Međutim, uzimajući u obzir relativno kratak vremenski period koji je potreban za isporuku i implementaciju IS-a, kao i uslove za realizaciju ovakvih projekata, gdje se po pravilu sva pitanja vezana za isporuku i implementaciju rješavaju jednim kompanije dobavljača, vjerovatnoća takvih rizika je mala.

Troškovi organizacionih rizika mogu se procijeniti kroz stručnu analizu. Mnogi organizacioni rizici, sa dovoljnom vjerovatnoćom nastanka, mogu svesti cjelokupni učinak automatizacije na nulu ili čak otkriti štetu od automatizacije, pa se njihovoj analizi mora pristupiti s posebnom pažnjom.

Najočigledniji organizacioni rizici uključuju sljedeće.

1 Sabotaža osoblja. Ovaj rizik negira sve napore da se implementira IP. Može nastati iz više razloga: na primjer, strah od gubitka posla zbog planiranog smanjenja broja zaposlenih, želja da se sakriju stvarni rezultati rada određenog zaposlenika, da se izbjegne uočavanje nesposobnosti itd.

2 Pogrešni zaključci izvedeni analizom podataka dobijenih kao rezultat rada IS-a, tj. pogrešna interpretacija podataka obrađenih u IS-u.

3 Prenos informacija akumuliranih u sistemu konkurentima kao rezultat krađe ili izdaje od strane osoblja itd.

Planirani rad IT službe preduzeća, kao i odjela za strateški razvoj i planiranje, treba da obuhvati izradu preporuka za smanjenje rizika projekta implementacije IS. Također je potrebno provesti probni rad IS-a, raditi sa kvalifikovanim konsultantima i pouzdanim dobavljačima opreme, te uključiti dodatna plaćanja zaposlenima uključenim u rad sa IS-om u preliminarni troškovnik projekta implementacije IS-a. Važni faktori za minimiziranje rizika su i: pažljiv stav najvišeg menadžmenta prema implementaciji IP-a i preliminarni razvoj ukupne strategije automatizacije preduzeća

Trenutno ne postoji jedinstvena klasifikacija rizika projekta preduzeća. Međutim, možemo istaći sljedeće glavne rizike koji su inherentni projektu otvaranja i razvoja korporativnog centra za obuku.

S obzirom da je u ovoj fazi otvaranja preduzeća „It-Progress“ neprikladno razmatrati sve rizike kreiranja softvera, potrebno je analizirati rizike otvaranja preduzeća koje se bavi razvojem i prodajom softvera.

Tabela 2.1 – Rizici otvaranja preduzeća za razvoj softvera

|

Vrsta rizika |

Faktori rizika |

Mogući razlozi |

Vjerovatne posljedice |

|

Rizik povećanja procijenjene cijene projekta |

Greške u dizajnu; Neefikasno korištenje resursa; Promjene uslova realizacije projekta. |

Nedovoljna razvijenost projekta Nedosljednost rada na realizaciji projekta Promjene u zakonodavstvu u industriji razvoja softverskih projekata. |

Gubitak prihoda |

|

Rizik od lošeg kvaliteta rada projektnog objekta |

Greške prilikom planiranja projekta; Greške u dizajnu; Kršenje obaveza od strane izvođača i dobavljača. |

Tehnička nemogućnost proizvodnje proizvoda neophodnih preduzeću; |

Povećanje troškova projekta Gubitak prihoda |

|

Naučno-tehnički rizik: |

Negativni rezultati fundamentalnih i primijenjenih istraživanja; |

Niske tehnološke proizvodne mogućnosti. Nedosljednost osoblja sa profesionalnim zahtjevima projekta Odstupanja u vremenu implementacije faza projektovanja; Pojava nepredviđenih naučnih i tehničkih problema. |

Povećanje troškova projekta Gubitak prihoda |

|

Pravni rizici projekta |

Pogrešan izbor teritorijalnih tržišta za zaštitu patenta; Nedovoljno "gusta" patentna zaštita; Nepribavljanje ili odlaganje patentne zaštite; Ograničenja trajanja patentne zaštite; Istek licenci za određene vrste djelatnosti; - „curenje“ pojedinačnih tehničkih rješenja; Pojava konkurenata zaštićenih patentom. |

Nesavršenost pravnog sistema (nedostatak adekvatne zakonske regulative, nedosljednost zakonodavstva, njegova podložnost promjenama, Nemogućnost rješavanja određenih pitanja putem pregovora i, kao rezultat, obraćanje organizacije pravosudnim organima za njihovo rješavanje; Kršenja ugovornih uslova od strane klijenata i strana u organizaciji; |

Povećanje perioda povrata projekta Gubitak prihoda |

Nastavak tabele 2.1

|

Vrsta rizika |

Faktori rizika |

Mogući razlozi |

Vjerovatne posljedice |

|

Rizici komercijalne ponude |

Neusklađenost tržišne strategije kompanije sa postojećim uslovima; Nedostatak dobavljača potrebnih resursa i komponenti; Neispunjavanje obaveza dobavljača u pogledu vremena i kvaliteta isporuka. |

Odbijanje tradicionalnih dobavljača da sklapaju ugovore; Neprihvatljivi uslovi ugovora (uključujući cene) za preduzeće; Tranzicija tradicionalnih dobavljača na proizvodnju drugih proizvoda; Nemogućnost kupovine na svjetskom tržištu zbog složenosti carinskog zakonodavstva i nedostatka valute |

Povećanje troškova projekta Povećanje perioda povrata projekta Gubitak prihoda Kršenje ugovornih obaveza |

|

Marketinški rizik |

Smanjenje obima prodaje Sniženje cijene proizvoda |

Nedovoljno proučavanje potreba tržišta Tržišno odbijanje novog proizvoda Previše optimistična procjena buduće prodaje Nedostatak potrebnih tradicija i sistema za kontinuirano predviđanje tržišnog okruženja u preduzeću; Nemogućnost vršenja nadzora tržišta; Nedostatak efikasne metodologije za predviđanje ponašanja tržišnih subjekata, kao i mezo- i makroekonomskih faktora. |

Povećanje troškova projekta Povećanje perioda povrata projekta Gubitak prihoda |

|

Ekonomski rizik |

Opšti pad u ekonomiji države; Stopa inflacije; Promjene poreza, plaćanja poreza; Promjene deviznih kurseva; Promjene u ekonomskim uslovima projekta. |

Povećanje poreskih stopa Povećanje troškova i cijena na domaćem tržištu |

Povećanje troškova projekta Povećanje perioda povrata projekta Gubitak prihoda |

Kompanija Liask-T LLC je zvanični zastupnik vodećih proizvođača: Danfoss, Grundfos, Ridan. DANFOSS - automatizacija za sisteme za snabdevanje toplotom, cevovodne armature, termostati. GRUNDFOS - oprema za pumpanje. RIDAN - pločasti izmjenjivači topline.

Liask-t doo je diler, odnosno učesnik na tržištu, koji obavlja trgovinske aktivnosti u svoje ime i o svom trošku. Najvažnija karakteristika trgovačkog i posredničkog preduzeća je visok stepen prometa, odnosno kretanja robe u sferi prometa i prodaje.

Rizik je mogućnost nastanka bilo kakvog događaja koji bi, ukoliko bi se realizovao, negativno uticao na postizanje dugoročnih i kratkoročnih ciljeva kompanije.

U preduzeću Liask-T LLC, procjenu logističkog rizika vrši šef odjela logistike.

Glavni cilj šefa odjela logistike je suzbijanje negativnih posljedica rizika, odnosno smanjenje gubitaka od logističkih aktivnosti u preduzeću Liask-T LLC i, ako je moguće, povećanje pozitivnog rizika, odnosno profita. Odluke o konkretnim radnjama za zaštitu i smanjenje (povećanje) rizika mogu se detaljizirati samo kroz pažljivo proučavanje i analizu rizičnih situacija koje su moguće u budućnosti i sadašnjosti.

Cijeli proces analize rizika može se podijeliti u osam faza koje pomažu u upravljanju rizikom (smanjuju njegove negativne posljedice).

Razmotrimo sadržaj svih faza.

1. Identifikacija rizika

Ova faza analize logističkog rizika sastoji se od generisanja kompletne liste neželjenih događaja.

Kada identifikujete rizike, možete dobiti i kvalitativnu i kvantitativnu procjenu rizika.

Za obavljanje ovih zadataka, u prvoj fazi analize potrebno je koristiti sve vrste rizika. Jer svi oni imaju određeni stepen uticaja jedni na druge.

U preduzeću Liask-T LLC, rizici se mogu prikazati u obliku tabele 1.

Tabela 1. Morfološka tabela logističkih rizika preduzeća Liask-T doo

| Potpiši | Vrsta rizika |

| 1. Organizaciona | 1.1 Rizici povezani sa greškama dobavljača, greškama menadžera logistike Liask-T LLC, kao i greškama zaposlenih u outsourcing kompanijama. Finansijski rizici ispitani na primjeru Euroceramics doo1.2 Rizici povezani sa unutrašnjom organizacijom rada kompanije |

| 2. Tržište | 2.1 Rizici smanjenja potražnje za proizvodima 2.2 Rizik gubitka likvidnosti |

| 3. Poduzetnički (komercijalni) | 3.1 Rizik u vezi sa prihvatanjem; 3.2 Rizik u vezi sa prodajom robe; 3.3 Rizik u vezi sa transportom robe 3.4 Rizik smanjenja dobiti; 3.5 Rizik smanjenja trgovinskog prometa; 3.6 Rizik povećanja nabavnih (veleprodajnih) cijena; 3.7 Rizik od povećanja troškova robe i transporta; |

| 4. Kredit | 4.1 Rizik da druga strana neće ispuniti svoje obaveze na vreme (kršenje ugovornih uslova za plaćanje); 4.2 Rizici u vezi sa uslovima plaćanja; |

| 5. Tehnički | 5.1 Rizik od požara, nezgoda i kvarova, obustava rada mreže. 5.2 Viša sila; |

| 6. Tehničko-tehnološki | 6.1 Rizik vezan za kvar kompjuterske opreme i druge opreme uz pomoć koje se obavlja dio logističkih funkcija. |

Slika 1. Morfološki lanac rizika u preduzeću Liask-T LLC.

Morfološki lanac prikazan iznad pokazuje uticaj rizika jedni na druge. Identificiranjem jednog rizika, lakše je identificirati druge rizike koji iz njega proizlaze.

Na primjer, ako razmotrimo morfološki lanac, možemo vidjeti da „rizik od požara, nesreća i kvarova, obustave rada mreže“ dovodi do pojave takvih rizika kao što su:

rizik povezan sa prihvatanjem;

rizik povezan sa prodajom robe;

rizik povezan sa transportom robe;

rizici povezani sa greškama dobavljača, greškama menadžera logistike Liask-T LLC, kao i greškama zaposlenih u outsourcing kompanijama.

Zatim ističemo logističke rizike. Logistički rizici su rizici obavljanja logističkih operacija transporta, skladištenja, obrade tereta i upravljanja zalihama i rizici upravljanja logistikom na svim nivoima, uključujući i rizike upravljanja koji nastaju prilikom obavljanja logističkih funkcija i operacija.

Da bi identifikovao sve logističke rizike, logističar preduzeća Liask-T LLC treba da identifikuje odgovornosti za posao. To uključuje:

oprema za naručivanje;

planiranje i koordinacija rasporeda isporuka od dobavljača, optimizacija šema;

obračun rokova i troškova isporuke;

izbor prevoznika i optimalnog vozila;

traženje novih prevoznika, priprema i sklapanje ugovora, priprema prateće dokumentacije, osiguranje prevoza;

priprema dokumentacije za izradu sertifikata;

rješavanje spornih pitanja, rad sa potraživanjima;

kontrola poslovanja skladišta;

optimizacija skladišnih zaliha;

kontrola kompletnosti i spremnosti naloga za otpremu;

vršenje inventara.

2. Procjena vjerovatnoće nastanka neželjenih događaja

3. Određivanje strukture očekivane štete

4. Izgradnja zakona o raspodjeli štete.

5. Procjena rizika

6. Identifikacija i procjena djelotvornosti mogućih metoda smanjenja rizika

Takve metode su podijeljene u grupe:

- metode koje pomažu u izbjegavanju rizika;

- metode koje smanjuju vjerovatnoću pojave neželjenog događaja;

- metode koje smanjuju moguću štetu;

- metode, čija je suština prenošenje rizika na druge objekte;

- metode koje se zasnivaju na naknadi za primljenu ili prouzrokovanu štetu.

7. Odlučivanje o listi radnji upravljanja rizicima

8. Praćenje efektivnosti i rezultata provođenja mjera smanjenja rizika.

Dakle, svaki logistički podsistem Liask-T LLC može identificirati svoje rizike, čije ćemo primjere razmotriti u donjoj tabeli.

Tabela 2. Morfološka tabela logističkih rizika preduzeća Liask-T doo

| Naziv logističkih podsistema | Rizik | Opcija za rješavanje problema |

| Nabavka | Neusklađenost između cijene i kvalitete proizvoda. Povećani troškovi za kupovinu 1 serije robe | Funkcionalna i cjenovna analiza. Usklađenost sa budžetskim ograničenjima. Optimizacija (Pareto) uslova transakcije |

| Prijevoz | Povećani troškovi transporta Kršenje rasporeda isporuke. Gubitak imovine | Optimizacija ruta Dispečerstvo. Zaštita imovine. Osiguranje imovine. Osiguranje od odgovornosti |

| Skladištenje | Imobilizacija materijalnih sredstava. Gubitak (krađa) imovine | Upravljanje zalihama. Zaštita imovine. Mere zaštite od požara. Osiguranje imovine |

| Logistika | Neuravnoteženost (nesklad između obima zaliha i potreba) Nedosljednost u kvalitetu materijalnih resursa. Situacije nestašice. Prekomjerne zalihe i nelikvidna imovina | Racioniranje potrošnje materijalnih resursa. Dolazna kontrola. Upravljanje zalihama. Operativna nabavka. Upravljanje zalihama. Isporuke na vrijeme |

Pogledajmo svaki od ovih podsistema.

Na osnovu ispostavljenih faktura od strane dobavljača, odgovorni logističar provjerava ispravnost fakturisanja dobavljača, kao i usklađenost računa dobavljača sa cjenovnom politikom organizacije. Važno je provjeriti ponuđene popuste.

Liask-T LLC je posrednik, što znači da su nestašice, pogrešna kategorizacija i roba lošeg kvaliteta ono sa čime se kompanija može susresti kada radi sa dobavljačem. Ukoliko dođe do ovakvih situacija, logisti kompanije treba da napišu zvanične dopise sa zahtevom za popis u skladištu dobavljača, kao i isporuku robe u najkraćem mogućem roku i o trošku dobavljača. Ukoliko kupci izreknu kazne Liask-T doo zbog nepoštovanja rokova isporuke, kompanija ima pravo da se pismenim putem obrati kompaniji dobavljaču sa zahtevom za naknadu štete.

Skladištenje:

Kompleks skladišta kompanije Liask-T LLC omogućava vam postavljanje tereta za kratkoročno i dugoročno skladištenje.

Za takvo maloprodajno skladište roba se postavlja prema grupama veličina na regalima. Skladište Liask-T doo ima odjele za veliku i malu robu. Različiti proizvodi zahtijevaju različite omjere broja malih, srednjih i velikih ćelija u skladištu, te različite veličine ćelija u dubini.

Od 2013. godine uveden je novi sistem ciljanog plasmana robe u magacin, koji će izbjeći gubitak robe, pogrešno kategorisanje i gubitke. Ovo je važno kako bi se osiguralo povećanje prometa, otklonile greške u plasmanu robe i brzo ih pronašle čak i za nove zaposlenike nakon kratkog brifinga. Svakoj skladišnoj lokaciji će biti dodijeljena šifra (adresa) koja označava broj police (skladišta), broj vertikalnog dijela i broj police. Prilikom izdavanja dokumenata za otpremu ili prijem robe, na fakturi će biti naznačeno mesto na koje se roba postavlja.

Kako bi sva roba stigla na vašu adresu zdrava i zdrava, pažljivo razmislite o izboru ambalaže. Ambalažni materijali mogu biti predstavljeni u raznim vrstama: drvene kutije i palete, plastični kontejneri, platnene vrećice, plastične rolne i još mnogo toga. U svakom konkretnom slučaju treba odabrati odgovarajuću ambalažu na osnovu karakteristika samog tereta i vrste njegovog transporta.

Najvažnija potreba je zaliha u magacinu:

Glavni ciljevi inventara su:

- utvrđivanje stvarne raspoloživosti imovine;

- kontrola sigurnosti inventara upoređivanjem stvarne raspoloživosti sa računovodstvenim podacima;

- identifikacija inventara koji su izgubili svoje izvorne kvalitete, koji su ustajali i nisu potrebni organizaciji;

- provjera poštivanja pravila i uslova skladištenja inventara.

prijevoz:

Kompanija Liask-T LLC često koristi usluge nezavisnih organizacija, naime transport robe iz Omska u druge gradove Rusije prebacuje na transportne kompanije. Koristeći outsourcing usluge, možete se suočiti s rizikom kašnjenja u rokovima isporuke, gubitka robe u transportu, kao i njenog oštećenja tokom transporta ili pretovara. Da biste izbjegli gore navedene posljedice, potrebno je koristiti usluge osiguranja robe od štete, gubitka i štete. Na primjer, prilikom izrade racionalnih ruta uzimaju u obzir ne samo lokaciju mjesta utovara i istovara u transportnom području, već i vrstu robe koja se prevozi, vrstu transporta koji se koristi za transport, radne smjene i udaljenost autotransportna preduzeća. Stoga kompanija Liask-T LLC ima preferencije u korištenju usluga transportnih kompanija. Dakle, svaki TC ima svoje prednosti i nedostatke.

Uslovi po kojima se bira TC:

- Geografija prisutnosti;

- Cijena i vrijeme isporuke tereta

- Optimizacija u smislu termina, cijena i usluga

- Preuzimanje tereta na vrijeme;

- Preuzimanje tereta na dan tretmana;

- Dnevne otpreme u bilo kojem smjeru;

- Interni preračun tereta;

- Praćenje tereta u tranzitu 24/7.

- Mogućnost “SMS” obavještavanja o lokaciji tereta;

- Mogućnost dostave i prijema tereta vikendom;

- Obustava usluga dostave, promjena smjera kretanja, povratak;

- Dostupnost zvanične državne registracije;

- Dostupnost licence za pružanje transportnih usluga u skladu sa zakonodavstvom Ruske Federacije;

- Iskustvo u oblasti transporta tereta;

- Dostupnost standardnog ugovora, mogućnost izrade dodatnih ugovora;

- Dostupnost polise osiguranja za transportnu kompaniju;

- Dobra dispečerska usluga;

- Dostupnost službene web stranice;

- Redovnost letova itd.;

Svaki od ovih uslova mora se uzeti u obzir kako bi se eliminisali svi logistički i drugi rizici koji iz njih proizlaze.

Prilikom izračunavanja vremena i troškova isporuke opreme, logističar kompanije Liask-T LLC mora uzeti u obzir sve uslove. Na primjer, ne znajući datume isporuke opreme, logističar može naznačiti iznos isporuke od 1000 USD, računajući na jednu isporuku, ali u stvari, oprema se može isporučiti u nekoliko faza i trošak isporuke će biti znatno veći od predviđeni iznos.

logistika:

Za uspešno obavljanje poslovnih aktivnosti preduzeće mora imati dovoljan minimum sopstvenih obrtnih sredstava. Finansijski položaj preduzeća u velikoj meri zavisi od stanja sopstvenih obrtnih sredstava, njihove sigurnosti i pravilnog korišćenja.

Rizici upravljanja zalihama u ovom preduzeću su prilično visoki, jer je nivo zaliha glavni razlog za zadovoljenje potražnje kupaca. Ako preduzeće, bez predviđanja potražnje, dopuni svoje skladišne zalihe, suočiće se sa činjenicom da će potrošiti novac na neprodatu robu, koja u budućnosti može preći u nelikvidnu grupu. Kada preduzeće smanji rizik od nedostatka materijalnih resursa, pokušava da poveća nivo zaliha, ali zalihe mogu igrati negativnu ulogu u preduzeću, zamrzavajući finansijska sredstva poslovnih organizacija u velikim količinama zaliha.

Nedostatak sredstava opterećen je smanjenjem trgovinskog prometa i pojavom dugova prema dobavljačima i bankama za kredite. Kao posljedicu, ovi dugovi sa sobom nose rizik od kašnjenja u isporuci, produženog roka isporuke, a dalje u lancu iste kazne za neblagovremenu isporuku robe klijentu.

Da bi popunio zalihe, trgovačko preduzeće pribegava kreditima, što znači da povećava svoj ukupni rizik. Uostalom, mnoge velike kompanije klijenti kupuju robu po ugovoru na osnovu plaćanja nakon isporuke. To znači da je kompanija Liask-T doo prinuđena da uzme kredit u slučaju nedostatka vlastitih finansijskih sredstava za kupovinu potrebne serije robe.

Kao rezultat toga, povećanje obaveza prema dobavljačima dovodi do činjenice da će kompanija stalno preusmjeravati sredstva iz opticaja za plaćanje kamata na kredit i kazni. Preduzeće možda nema dovoljno sredstava da kupi količinu robe koja odgovara potražnji. A to dovodi do smanjenja trgovinskog prometa, a samim tim i profita i tako dalje u lancu. Nedostatak potrebne robe na zalihama izaziva izgubljenu dobit.

Da bi održao sopstveni obrtni kapital kompanije, logističar treba da predvidi skladišne zalihe, koristeći, na primer, ekonomske i matematičke metode i modele.

Prilikom predviđanja potražnje za trajnim dobrima ne može se bez podataka o njihovoj stvarnoj potrošnji u analiziranom periodu i bez stvarne dostupnosti ovih dobara među stanovništvom, kao i obrazaca njihovog povlačenja iz upotrebe.

Tako, na primjer, kod dobavljača kompanije Liask-T LLC, jedna pumpna oprema može se zamijeniti drugom energetski efikasnijom, čija je cijena niža od one prve.

Ispitujući sve logističke rizike svojstvene ovoj vrsti preduzeća, kompanija Liask-T doo ima priliku da se zaštiti od negativnih posledica u svim fazama, odnosno u fazi snabdevanja, transporta i prodaje.

Faktori rizika preduzeća

Suština rizika preduzeća

Aktivnosti svakog preduzeća uključuju odgovarajući skup rizika koji su specifični za određenu vrstu aktivnosti. Iz tog razloga, uobičajeno je da se prvo utvrde specifičnosti aktivnosti kompanije, što pomaže u određivanju vrsta rizika koji su svojstveni ovoj djelatnosti.

Svi rizici sa kojima se menadžeri rizika suočavaju u svom radu su veoma raznoliki, što karakterišu razlozi nastanka rizičnih situacija. U ovom slučaju, stepen važnosti uzroka rizika podrazumeva jednak stepen značajnosti nastanka rizika, pa pojedini rizici zahtevaju pažljiviju pažnju.

Faktori rizika poduzeća mogu se odnositi na bilo koje područje njegove djelatnosti, mogu biti lagani ili destruktivne prirode. Moraju se predvidjeti i uzeti u obzir rizici destruktivne prirode. Blagi rizik može biti svakodnevne prirode bez potrebe za značajnim ulaganjem vremena ili resursa.

Faktori rizika za bankarske organizacije

Najveći problem poslovnih banaka u našoj zemlji je upravljanje kreditnim rizicima, koji čine više od 50% ukupnih rizika bankarskih aktivnosti.

Sljedeći rizik po stepenu uticaja na bankarske aktivnosti možemo nazvati operativnim rizikom, budući da se bankarski sistem trenutno razvija sa prelaskom na elektronske komunikacije. Uzimajući ovo u obzir, može se uočiti visok stepen uticaja tržišnog rizika na bankarske aktivnosti, budući da svi bankarski poslovi pripadaju odgovarajućim tržišnim kategorijama (kurs, nivo kamatnih stopa i dr.).

Postoji niz rizika koji nemaju veliki uticaj na realizaciju bankarskih aktivnosti, ali koje treba uzeti u obzir.

Upravljanje rizicima u kompaniji na primjeru kompanije

Ovi rizici uključuju rizik likvidnosti koji banke prate.

Upoređujući faktore rizika preduzeća i faktore rizika bankarskih organizacija, treba napomenuti da interni rizici (npr. tehnički, proizvodni) imaju značajan uticaj na preduzeće. Faktori rizika preduzeća su manje pod uticajem tržišta ili eksternih tržišta u poređenju sa tim.

Faktori rizika preduzeća

Rizici proizvodnog preduzeća usko su povezani sa rizicima drugih vrsta poslovanja. Manji udio operativnih rizika je tipičan za djelatnosti preduzeća, dok su aktivnosti banaka, osiguravajućih društava i profesionalnih učesnika na tržištu podložne većim rizicima. Operativni rizici koji ugrožavaju preduzeća nisu u mogućnosti da direktno utiču na rizike koji prete drugim oblastima poslovanja.

Osnovna i najprioritetnija aktivnost svakog preduzeća je traženje opcija za minimiziranje proizvodnih i tehničkih rizika, koji su osnova operativnih rizika osiguravajućih društava. To se dešava zato što mnoga preduzeća nastoje da smanje dio rizika i prebace ga na treća lica (na primjer, osiguravajuće društvo).

Ako kompanija nije uključena u inostranu ekonomsku aktivnost i nije aktivna na tržištima hartija od vrijednosti, tada nije izložena značajnom udjelu tržišnih rizika (na primjer, valutnih ili kamatnih stopa).

Vrste faktora

Faktori rizika preduzeća se mogu klasifikovati na eksterne i interne faktore. Faktori rizika preduzeća interne prirode mogu uključivati faktore direktnog i indirektnog uticaja.

Zauzvrat, unutrašnji faktori uključuju:

- Nizak kvalitet upravljanja,

- Greške u ukupnoj strategiji preduzeća,

- Pogrešna prodajna strategija

- finansijske poteškoće,

- Privremena obustava aktivnosti kompanije,

- Visok nivo troškova proizvodnje,

- Niska kvalifikacija zaposlenih itd.

Faktori rizika preduzeća takođe uključuju rizike povezane sa trgovinom, preduzetništvom, investicijama, logistikom, proizvodnim rizicima, kreditnim, kadrovskim i prodajnim rizicima.

Primjeri rješavanja problema

Predmet:“Imovinski rizici u preduzeću OJSC Saturn”

Uvod…………………………………………………………………………………………………..….3

1.Teorijske osnove upravljanja finansijskim rizicima u

preduzeće………………………………………………………………………………….….5

1.1. Suština poslovnog rizika…………………………………………….5

1.2. Definicija poslovnog rizika……………………………8

1.3. Klasifikacija poslovnih rizika………………………………12

1.4. Funkcije rizika………………………………………………………………………………………..17

1.5. Faktori rizika……………………………………………………………………………………………19

1.6. Indikatori rizika i metode za njihovu procjenu……………………………………………….. 24

2. Analiza i procjena aktivnosti preduzeća………………………………………………28

2.1. Organizacione i ekonomske karakteristike OJSC “Saturn”…………..28

2.2. Faktori makro- i mikrookruženja preduzeća…………………………………35

2.3. Finansijski rezultat aktivnosti OJSC “Saturn”………………………..42

3. Identifikacija rizika OJSC “Saturn”…………………………………………………………44

3.1. Imovinski rizici………………………………………………………….44

3.2. Mjere za otklanjanje uticaja imovinskih rizika u OJSC

“Saturn”……………………………………………………………………………………………………59

Zaključak……………………………………………………………………………………………..60

Reference……………………………………………………………………………………………….61

Prijave……………………………………………………………………………………………….63

Uvod.

Rizik je svojstven svakoj sferi ljudske aktivnosti, jer je povezan sa mnogim uslovima i faktorima koji utiču na pozitivan ishod odluka koje ljudi donose. Svaka akcija koju preduzmemo koja utiče na budućnost ima neizvjestan ishod. Kada prebacimo novac na naš račun, ne znamo kolika će biti njegova kupovna moć u trenutku kada želimo da ga iskoristimo. Buduća vrijednost dionica kupljenih danas je nepoznata, nepoznata je cijena specijalnosti koju student koji studira na univerzitetu želi steći. Dakle, kada su ljudi nesigurni u budućnost, kažu da preuzimaju rizik. Mnogo je faktora rizika u svakodnevnom životu - rizik od saobraćajne nesreće, rizik od pljačke ili razboljevanja. Rizik je dio života. I nijedan genije, nikakva ljudska sposobnost to ne može eliminisati. Ljudi se mogu samo djelomično zaštititi od posljedica takvih događaja smanjenjem rizika, na primjer udruživanjem u obliku osiguranja.

Kao što vidimo, koncept rizika se najčešće javlja kada su u pitanju novac i ljudsko blagostanje. Stoga se s pojavom i razvojem kapitalističkih odnosa pojavljuju različite teorije i dijelovi rizika. Time je finansijski rizik postao osnivač samostalne discipline u ekonomskoj teoriji pod nazivom upravljanje rizikom.

Do kraja 80-ih, rusku ekonomiju karakterizirale su prilično stabilne stope razvoja. Prvi znaci krize bili su negativni procesi u investicionoj sferi (smanjenje inputa osnovnih proizvodnih sredstava), što je rezultiralo smanjenjem obima proizvedenog nacionalnog dohotka, industrijskih i poljoprivrednih proizvoda. U konačnici, upravo je pogrešna procjena finansijskih rizika dovela do krize od 17. avgusta 1998. godine.

Danas, u našoj zemlji, u kojoj tranziciona ekonomija prolazi kroz krizu, korektna analiza rizika je izuzetno važna. Stoga, u trenutnoj ekonomskoj situaciji, problemima ekonomske neizvjesnosti i rizika treba pristupiti temeljitije.

Budući da je po svojoj prirodi društvena, poduzetnička aktivnost je usmjerena na zadovoljavanje društvenih potreba. Ali preduzetnik ne preuzima imovinske rizike iz dobrotvornih razloga. Materijalni interes iskazan u prihodima je podsticaj za poduzetničku aktivnost. Treba, međutim, imati na umu da nije svaki prihod rezultat preduzetništva. Ona se kao takva pojavljuje samo kada se čini da je rezultat boljeg korištenja faktora proizvodnje. Stoga se razne vrste prihoda od zakupa i kamata na kapital ne mogu smatrati prihodima od poslovanja. U stvarnosti, preduzetnički prihod je predstavljen u vidu ekonomske dobiti, koja je direktan oblik motivacije za preduzetništvo. Šta je cilj preduzetnika?

Relevantnost odabrane teme je da u uslovima tržišnih odnosa, razvoj i praktična upotreba metoda za procenu efektivnosti finansijsko-ekonomskih aktivnosti i nivoa rizika preduzeća postaju posebno važni.

Predmet istraživanja je OJSC Saturn kao privredni subjekt.

Svrha rada je proučavanje odnosa između rizika, preduzetništva i profitabilnosti.

U skladu sa ciljem postavljeni su i riješeni sljedeći zadaci:

- proučavanje teorijskih pitanja vezanih za rizik, preduzetništvo i profitabilnost;

- analiza i procjena aktivnosti preduzeća na primjeru OJSC Saturn i njegovog poslovanja;

- identifikaciju mjera za postizanje efektivnih rezultata aktivnosti OJSC Saturn.

1. Teorijske osnove za upravljanje poslovnim rizicima u preduzeću

MODEL IDENTIFIKACIJE RIZIKA NA PRIMJERU PROIZVOĐAČKOG PREDUZEĆA

Suština poslovnog rizika

Zakonski je utvrđeno da je preduzetnička aktivnost rizična, tj. postupanje privrednih učesnika u uslovima postojećih tržišnih odnosa, konkurencije i funkcionisanja čitavog sistema ekonomskih zakona ne može se sa potpunom sigurnošću proračunati i sprovesti. Mnoge poslovne odluke se moraju donositi u uslovima neizvjesnosti, kada je potrebno izabrati pravac djelovanja između nekoliko mogućih opcija, čiju je implementaciju teško predvidjeti.

Razvojno iskustvo svih zemalja pokazuje da ignorisanje ili potcenjivanje ekonomskog rizika pri izradi taktika i strategija ekonomske politike i donošenju konkretnih odluka neminovno koči razvoj društva, naučno-tehnološki napredak i osuđuje privredni sistem na stagnaciju. Pojava interesa za ispoljavanje rizika u ekonomskoj aktivnosti povezana je sa sprovođenjem ekonomskih reformi u Rusiji. Ekonomsko okruženje postaje sve više tržišno orijentisano, unosi dodatne elemente neizvjesnosti u poslovne aktivnosti i proširuje područja rizičnih situacija. U ovim uslovima nastaju nejasnoće i neizvesnost u dobijanju očekivanog konačnog rezultata, a samim tim se povećava i stepen preduzetničkog rizika.

Ekonomske transformacije koje se dešavaju u Rusiji karakteriše povećanje broja poslovnih struktura i stvaranje niza novih tržišnih instrumenata. U vezi sa procesima demonopolizacije i privatizacije, država je s pravom napustila ulogu jedinog nosioca rizika, prebacujući svu odgovornost na poslovne strukture. Međutim, veliki broj preduzetnika pokreće sopstveni biznis pod najnepovoljnijim uslovima. Rastuća kriza ruske privrede jedan je od razloga za povećanje rizika poslovanja, što dovodi do povećanja broja neprofitabilnih preduzeća.

Značajan porast broja neprofitabilnih preduzeća nam omogućava da zaključimo da je nemoguće ne uzeti u obzir faktor rizika u poslovanju, bez toga je teško dobiti rezultate poslovanja koji su adekvatni realnim uslovima. Nemoguće je stvoriti efikasan mehanizam za funkcionisanje preduzeća zasnovan na konceptu upravljanja bez rizika.

Rizik je objektivno neizbježan element donošenja svake poslovne odluke zbog činjenice da je neizvjesnost neizbježna karakteristika uslova poslovanja. U ekonomskoj literaturi često se ne pravi razlika između pojmova „rizik“ i „neizvesnost“. Treba ih razlikovati. U stvari, prvi karakteriše situaciju kada je pojava nepoznatih događaja vrlo verovatan i može se kvantitativno proceniti, a drugi - kada se verovatnoća nastanka takvih događaja ne može unapred proceniti. U stvarnoj situaciji, odluka koju donese preduzetnik gotovo uvijek uključuje rizik, što je posljedica postojanja niza nepredviđenih neizvjesnosti.

Treba napomenuti da poduzetnik ima pravo djelimično prebaciti rizik na druge privredne subjekte, ali ga ne može u potpunosti izbjeći. S pravom se vjeruje da onaj ko ne rizikuje ne pobjeđuje. Drugim riječima, da bi ostvario ekonomsku dobit, poduzetnik mora svjesno donijeti rizične odluke.

Slobodno se može reći: neizvjesnost i rizik u poslovanju igraju veoma važnu ulogu, sadrže kontradikciju između planiranog i stvarnog, tj. izvor razvoja poslovanja. Poslovni rizik ima objektivnu osnovu zbog neizvjesnosti eksternog okruženja u odnosu na kompaniju. Eksterno okruženje obuhvata objektivne ekonomske, društvene i političke uslove u kojima kompanija posluje i čijoj dinamici je prinuđena da se prilagođava. Neizvjesnost situacije je predodređena činjenicom da ovisi o mnogim varijablama, suradnicima i pojedincima, čije ponašanje se ne može uvijek predvidjeti s prihvatljivom tačnošću. To utiče i na nedostatak jasnoće u definisanju ciljeva, kriterijuma i indikatora za njihovu procenu (pomeranja društvenih potreba i potražnje potrošača, pojava tehničko-tehnoloških inovacija, promene tržišnih uslova, nepredvidive prirodne pojave).

Preduzetništvo je uvek povezano sa neizvesnošću u ekonomskom okruženju, koja proizilazi iz varijabilnosti ponude i potražnje za robom, novcem, faktorima proizvodnje, iz raznovrsnosti oblasti primene kapitala i raznovrsnosti kriterijuma za preferenciju ulaganja sredstava, od ograničeno znanje o oblastima poslovanja i trgovine i mnogim drugim okolnostima.

Ekonomsko ponašanje preduzetnika u tržišnim odnosima zasniva se na individualnom programu preduzetničke aktivnosti koji se bira, sprovodi na sopstveni rizik, u okviru mogućnosti koje proizilaze iz zakonskih akata. Svaki učesnik u tržišnim odnosima u početku je lišen unapred poznatih, jasno definisanih parametara, garancija uspeha: obezbeđenog učešća na tržištu, pristupa proizvodnim resursima po fiksnim cenama, stabilnosti kupovne moći novčanih jedinica, nepromenljivosti. normi i propisa i drugih instrumenata ekonomskog upravljanja.

Prisustvo preduzetničkog rizika je, u stvari, suprotna strana ekonomske slobode, neka vrsta plaćanja za to. Sloboda jednog preduzetnika je istovremeno praćena slobodom drugih preduzetnika, tako da će se razvojem tržišnih odnosa u našoj zemlji povećavati neizvesnost i preduzetnički rizik.

Neizvjesnost budućnosti u poduzetničkoj djelatnosti nemoguće je otkloniti, jer je ona element objektivne stvarnosti. Rizik je svojstven preduzetništvu i sastavni je dio njegovog ekonomskog života. Do sada smo obraćali pažnju samo na objektivnu stranu preduzetničkog rizika. Zaista, rizik je povezan sa stvarnim procesima u privredi. Objektivnost rizika povezana je sa prisustvom faktora čije postojanje u krajnjoj liniji ne zavisi od delovanja preduzetnika.

Percepcija rizika zavisi od svake osobe pojedinačno sa njenim karakterom, mentalitetom, psihološkim karakteristikama i nivoom znanja iz oblasti njegovog delovanja. Za jednog preduzetnika ovaj iznos rizika je prihvatljiv, dok je za drugog neprihvatljiv.

Trenutno se mogu razlikovati dva oblika preduzetništva. Prije svega, to su komercijalne organizacije zasnovane na starim ekonomskim vezama. U situaciji neizvjesnosti, takvi poduzetnici pokušavaju izbjeći rizik, pokušavajući se prilagoditi promjenjivim uslovima poslovanja. Drugi oblik su novostvorene poduzetničke strukture, koje karakteriziraju razvijene horizontalne veze i široka specijalizacija. Takvi poduzetnici spremni su na rizik, u rizičnoj situaciji manevrišu resursima i vrlo brzo mogu pronaći nove partnere.

1.2. Definicija rizika

Koncept rizika se koristi u brojnim naukama. Zakon razmatra rizik u vezi sa njegovom zakonitošću. Teorija katastrofa koristi ovaj termin da opiše nesreće i prirodne katastrofe. Istraživanja o analizi rizika mogu se naći u literaturi o psihologiji, medicini, filozofiji; u svakom od njih, proučavanje rizika je zasnovano na predmetu istraživanja ove nauke i, naravno, oslanja se na sopstvene pristupe i metode. Ova raznolikost područja istraživanja rizika objašnjava se višestrukom prirodom ovog fenomena.

U domaćoj ekonomskoj nauci suštinski ne postoje opšteprihvaćene teorijske odredbe o poslovnom riziku, zapravo nisu razvijene metode za procenu rizika u odnosu na određene proizvodne situacije i vrste poslovanja, ne postoje preporuke o načinima i sredstvima smanjenja rizika. i sprečavanje rizika. Iako treba napomenuti da se poslednjih godina pojavljuju naučni radovi u kojima se, kada se razmatraju pitanja planiranja, privredne delatnosti privrednih organizacija, odnosa ponude i potražnje, obrađuju pitanja rizika, kao što su: „Rizici u savremenom poslovanju“ (autorski tim); monografija Raizberga B.G. “ABC preduzetništva”; monografija Pervozvansky A.A. i Pervozvanskaya T.N. "Finansijsko tržište: kalkulacija i rizik."

Stranice:123456789sljedeća →

Rizici prilikom pokretanja biznisa

Otvaranje poduzetničkog posla sa sobom nosi ne samo potencijalnu dobit, već i rizik od gubitka sredstava uloženih u ovaj posao. Smiješno je, ali mnogi ambiciozni poduzetnici ne znaju gdje da započnu svoj posao. A pritom se može primijetiti da, prema nedorečenim statistikama, opstaju samo oni koji se u početku prvenstveno fokusiraju na preživljavanje, a tek onda na profit.

Prilikom pokretanja posla postoji mnogo različitih rizika i dosta je opcija kako možete izgubiti novac. To mogu biti i poslovni rizici i oni nesistemski, odnosno teško predvidljivi. U prvom slučaju, poduzetnik se suočava s činjenicom da njegovi proizvodi možda neće biti traženi, ili će troškovi biti veći od potencijalne dobiti, a onda će morati toliko podići cijene robe da će posao postati nekonkurentan. i morat će se ili prodati ili jednostavno zatvoriti bez nade u moguću obnovu, bez obzira na promjenu vlasnika, što je također moguće.

Komercijalni rizici preduzeća: rešavanje problema u tri koraka

Među nepredvidivim rizicima može biti bilo šta, od pljačke ili banalnog požara do nekih egzotičnih načina gubitka novca.

Sasvim je očigledno da ako se odlučite za otvaranje posla, onda morate sve ovo uzeti u obzir kako ne biste izgorjeli. Samo u tom slučaju će biti osigurano kompetentno upravljanje procesom vođenja vašeg poslovanja. Štaviše, nije bitno o kakvoj se firmi radi, o proizvodnji Emozzija, o fabrici igračaka ili samo o štandu za cigarete - rizike i dalje treba uzeti u obzir, jer su prisutni u svakom poslu. To je zbog vjerovatnoće prirode svijeta i svaki događaj ima i pozitivnu i negativnu stranu. Isto se može reći i za biznis. Prilikom otvaranja novog biznisa sasvim je moguće imati i pozitivan ishod, u ovom slučaju je profit, i negativan, naime postoji mogućnost gubitka, a možda i potpunog gubitka uloženih sredstava. prilikom otvaranja posla.

Dakle, možemo zaključiti da je pri otvaranju vlastitog posla veoma važno uzeti u obzir razne mogućnosti razvoja događaja i primarnu pažnju treba posvetiti negativnom smjeru, jer će od toga ovisiti menadžment ovog strana posla da li će postojati šanse da se nešto desi.ili pozitivne, ili ih uopšte neće biti.

Identifikovani rizici (koristeći metode intervjua rizika, brainstorming, Delphi metode, analizu stabla grešaka ili druge metode, ili njihovu kombinaciju) moraju se obraditi i vizualizirati kako bi se s njima izvršila dalja procjena i upravljanje. Najvizuelniji, najjednostavniji i najpopularniji način je izgradnja karticeilimatrice rizika.

Najjednostavnija opcija za predstavljanje informacija o rizicima je sastavljanje liste rizika u opadajućem redoslijedu prema karakteristikama njihove važnosti.

Međutim, važnost rizika sa stanovišta upravljanja nije određena jednim parametrom, što je zbog njegove vjerovatnoće. Očigledno, rizik koji, ako se realizuje, nosi velike gubitke, može se smatrati opasnim i zahtijeva upravljanje. Ali ako je vjerovatnoća da se ovaj rizik pojavi izuzetno mala, onda se može zanemariti. Shodno tome, i obrnuto: rizik sa malim potencijalnim gubitkom, ali vrlo često realiziran, u konačnici će dovesti do značajne ukupne štete. Stoga je potrebno svaki identifikovani rizik okarakterisati koristeći njegova dva glavna parametra: vjerovatnoću nastanka i iznos moguće štete.

Napominjemo da iako posljedice realizacije rizika nisu samo finansijske, već i moralne, reputacijske, praćene gubitkom života i zdravlja itd., u ekonomskim situacijama uobičajeno je kao glavne smatrati finansijske i materijalne. . To je zbog činjenice da je u privrednoj aktivnosti upravo ovakav gubitak od najvećeg značaja, ali i zbog toga što se u većini slučajeva preostali gubici mogu, iako sa određenim stepenom konvencije, iskazati u novčanim iznosima.

Dakle, svaki identifikovani rizik, ako se proceni, karakterišu dve vrednosti: verovatnoća njegovog nastanka i iznos gubitaka. Lista rizika se može sastaviti tako što se rizici slažu u opadajućem redosledu jedne od vrednosti, međutim, opšte je prihvaćeno korišćenje oba indikatora istovremeno sa konstrukcijom tzv. mape rizika ili matrice.

U slučaju da obje veličine – vjerovatnoća nastanka rizika i potencijalna šteta – imaju kvantitativni izraz, možemo konstruisati mapa rizika.

Karta rizika– ovo je vizuelni prikaz identifikovanih rizika u obliku tačaka na koordinatnoj ravni, gde su duž jedne od osa (obično OY) ucrtane verovatnoće realizacije rizika (u delićima jedinice ili u procentima), i uz drugu (obično OX) - šteta od prodaje (u novčanim jedinicama).

Upravljanje proizvodnim rizicima u preduzeću

Primjer mape rizika može se vidjeti na slici 1.

Slika 1 – Šematski prikaz karte rizika

Kao što se može vidjeti na slici, rizici 1 i 4 imaju isti iznos potencijalne štete, ali je vjerovatnoća da će nastati rizik 1 veća. Rizici 2 i 5 imaju istu vjerovatnoću nastanka, dok je potencijalna šteta veća za rizik 5. Ovi parovi rizika se mogu uporediti i može se reći koji od njih ima viši nivo (ako se uzme par vjerovatnoća/šteta kao nivo rizika). Međutim, za druge rizike takvo poređenje je teško. Dakle, rizik 1 ima manje štete od rizika 5, ali je vjerovatnoća njegovog nastanka znatno veća.

Da bi se utvrdilo da li je rizik prihvatljiv ili ne, može se nacrtati mapa rizika granica tolerancije rizika, ili granica prihvatljivosti rizika(vidi sliku 1). Predstavlja krivu jer se rizici sa velikom štetom čak i sa malom verovatnoćom mogu smatrati neprihvatljivim, kao i rizici sa malom štetom ali velikom verovatnoćom. Izgrađen je na osnovu ideja o apetitu organizacije za rizikom, i razdvaja područje prihvatljivih rizika, odnosno onih koje organizacija prihvata i kojima upravlja, od neprihvatljivih.

Neprihvatljivi rizici su rizici koje, ako se njima ne može upravljati na način da na kraju potpadaju u područje prihvatljivih rizika, organizacija odbija. U zavisnosti od politike upravljanja rizicima i specifičnosti rizika, neprihvatljivi rizici se mogu odmah napustiti, bez razjašnjenja mogućnosti upravljanja njima.

Da bi se poboljšala jasnoća, rizici na karti, pored brojeva, mogu biti označeni različitim bojama ovisno o njihovoj vrsti. Mapa rizika mora biti popraćena listom rizika.

Dakle, mapa rizika je vrlo vizuelna i prilično jednostavna za konstruisanje slika rizika preduzeća ili organizacije.

Međutim, u nekim slučajevima nije moguće izmjeriti vjerovatnoću i štetu u kvantitativnom smislu. Ovo posebno važi za verovatnoću. Međutim, postoji potreba za određenim rangiranjem rizika prema vjerovatnoći njihovog nastanka. U ovom slučaju se koriste kvalitativne, atributivne procjene vjerovatnoće kao što su “veoma vjerovatno”, “malo vjerovatno”, “nevjerovatno” itd. Broj gradacija skale kvaliteta može biti bilo koji. Šteta se procjenjuje na sličan način, na primjer kao “visoka”, “srednja” i “niska”. Broj gradacija na skali vjerovatnoće i štete može biti jednak ili različit.

Na osnovu ovih informacija konstruiše se matrica rizika - slika rizika u obliku tabele, gde su kolone gradacije iznosa štete od implementacije rizika, a redovi gradacije verovatnoća njihovog implementacija. Sami rizici se nalaze u ćelijama tabele. Svaka ćelija ima tumačenje u smislu nivoa rizika. Jasan primjer matrice rizika predstavljen je u tabeli 1.

Tabela 1 – Matrica procjene rizika (primjer)

U matrici rizika možete prikazati i granicu tolerancije rizika, ali je češće uobičajeno da se ćelije tablice boje različitim bojama: zelena - nizak rizik, žuta - srednji rizik, crvena - visoki rizik (što je zasićenija crvena boja , veći je rizik). Ova verzija slike je vizualnija.

Također, određene vrijednosti se mogu dodijeliti ćelijama tabele (vidi tabelu 1), koje odražavaju nivo rizika. Na osnovu ovih vrijednosti mogu se napraviti proračuni, na primjer, ukupnog rizika. Međutim, ove vrijednosti su uslovne, proizvoljne, kao i proračuni zasnovani na njima, i ne mogu se smatrati statističkim karakteristikama.

Kvalitativne procjene vjerovatnoće i štete za svaki rizik mogu se dobiti na dva načina.

U prvom slučaju mogu se odrediti iz kvantitativnih procjena, odnosno predstavljaju pojednostavljenje. Na primjer, politika upravljanja rizikom utvrđuje da je rizik sa vjerovatnoćom od 0 do 0,05 izuzetno nizak, od 0,05 do 0,1 je nizak, od 0,1 do 0,4 prosječan, od 0,4 do 0,7 – visok i od 0,7 do 1 – ekstremno visoko. Imajući procjenu vjerovatnoće nastanka identifikovanih rizika, možemo mapu rizika pretvoriti u matricu. Isto vrijedi i za iznos potencijalne štete. U ovom slučaju, izgradnja matrice rizika može biti, iako možda više vizuelna, manje informativan način predstavljanja informacija o rizicima od mape rizika.

Međutim, češće se matrica rizika konstruiše kada nije moguće dobiti kvantitativne procjene rizika. Na primjer, nemoguće je procijeniti vjerovatnoću nastanka rizika bilo korištenjem metoda teorije vjerovatnoće ili na osnovu relevantnih statističkih podataka. U takvim slučajevima mogu se koristiti takozvane subjektivne vjerovatnoće, odnosno stručne procjene, ili jednostavno rezultati obrade intervjua o riziku o tome koliko često se određeni rizici po mišljenju ispitanika mogu realizovati (ili mogu biti). Očigledno je da će u ovom slučaju procjene dobivene u kvalitativnom, a ne kvantitativnom obliku biti pouzdanije. U takvim situacijama korištenje matrice rizika nije samo vizualno i praktično, već i prilično pouzdan (ako se poštuju pravila za dobijanje kvalitativnih procjena) način predstavljanja informacija o rizicima poduzeća ili organizacije.

Važno je napomenuti da "vjerovatnoća" koja se koristi za konstruiranje matrice u takvim slučajevima općenito nije vjerovatnoća u klasičnom ili statističkom smislu. U literaturi na engleskom jeziku za označavanje se koristi termin vjerovatnoća, koji se može prevesti kao „uvjerljivost“, au kontekstu rizika – kao „mogućnost realizacije rizika“. Shvatajući da je vjerovatnoća mjera mogućnosti da se rizici realizuju, međutim, riječ „prilika“ se prije može tumačiti kao kvalitativna, a ne kvantitativna karakteristika.

Dakle, mapa i matrica rizika su, u stvari, isti način predstavljanja informacija o rizicima, koji se međusobno razlikuju po vrsti procjene karakteristika rizika.

Književnost

1. Sinyavskaya T.G., Tregubova A.A. Upravljanje ekonomskim rizikom: teorija, organizacija, metode. Tutorial. / Rostov State Economic University (RINH). – Rostov na Donu, 2015. – 161 str.

Datum objave: 28.09.2016

PREDAVANJE 32

OPIS I PROCJENA RIZIKA

Sljedeći koraci nakon identifikacije i generisanja liste rizika (i novih i postojećih projekata) su opis i procjena identifikovanih rizika.

Identifikovanje GLAVNIH RIZIKA PREDUZEĆA NA PRIMJERU PJSC GAZPROM

Standardni obrazac za opisivanje i procjenu rizika je takozvani „list rizika“ – konačni proizvod opisa i procjene.

Prvo se formuliše kratak opis ključnih karakteristika identifikovanog rizika. Uključuje uslove i uzroke rizika i kvalitativni opis negativnih posledica koje će imati njegovo sprovođenje. Nakon toga se vrši procjena rizika: vrši se proces kvalitativne ili kvantitativne procjene ekonomske štete kao posljedica nastanka negativnih posljedica.

Glavne metode procjene koje se koriste su: stručna procjena; anketa specijalista; matematičko i statističko vrednovanje; mišljenje nezavisnih specijalista konsultanata u ovoj oblasti; scenarijski pristup; Monte Carlo simulacija; analiza osjetljivosti ključnih indikatora. Procjena može biti i kvalitativna i kvantitativna.

Kvalitativna procjena rizika. Ako je kvantitativna procjena nemoguća ili nema smisla iz objektivnih razloga, rizik se procjenjuje kvalitativno korištenjem različitih skala ocjenjivanja. Na primjer, za gubitke se može koristiti sljedeća skala rejtinga: minimalne ocjene - do 10 hiljada USD; nisko - od 10 hiljada USD do 100 hiljada USD; srednji - od 100 hiljada USD do 1 milion USD; visoka – od 1 milion USD do 100 miliona USD; maksimum - preko 100 miliona dolara.

Za procjenu vjerovatnoće nastanka rizika: malo vjerovatno - manje od jednom u 5 godina; vjerovatno - manje od jednom godišnje, ali češće od jednom u pet godina; praktično moguće - jednom godišnje ili češće.

Kvalitativna procjena gubitaka i vjerovatnoće nastanka rizika vrši se na osnovu stručnih podataka iz oblasti procijenjenog rizika.

Kvantitativna procjena rizika. Prilikom odlučivanja o izboru metode procjene rizika, odgovorni rukovodioci za određeni projekat se po pravilu konsultuju sa stručnjacima iz oblasti korporativnih finansija kompanije.

U nastavku predavanja i praktičnih vježbi razmatra se sadržaj svake faze upravljanja rizicima na primjeru upravljanja rizicima povezanim sa proizvodnim aktivnostima (industrijskim rizicima) preduzeća.

U pogledu metodološke podrške za upravljanje rizicima sa kojom se menadžment suočava u toku svojih proizvodnih aktivnosti, razvijaju se dokumenti kojima se utvrđuje postupak identifikacije, procjene i upravljanja rizicima. Dokumentacija takođe uključuje listu učesnika, njihove odgovornosti, ovlašćenja i interakcije.

Sav razvoj u ovoj oblasti usmjeren je na osiguranje upravljanja industrijskim rizicima u okviru poslovnih procesa preduzeća, uključujući zaštitu životne sredine, industrijsku sigurnost i zaštitu rada.

Najvažniji cilj u oblasti industrijske sigurnosti, zaštite rada i životne sredine je identifikacija i procjena industrijskih opasnosti i rizika, čime se pomaže u smanjenju značajnih industrijskih rizika.

Za postizanje ovog cilja, kompanija preuzima, između ostalog, sljedeće obaveze:

§ identifikovati i proceniti industrijske opasnosti i rizike, formulisati mere za smanjenje značajnih industrijskih rizika;

§ obezbijedi usklađenost aktivnosti sa međunarodnim standardom u oblasti upravljanja životnom sredinom ISO 14001:2004 i specifikacijom OHSAS 18001:1999.

Kao što je gore navedeno, cijeli proces upravljanja rizikom uključuje tri glavne faze: identifikaciju industrijskih rizika; opis i procjena rizika; razvoj mjera za smanjenje uticaja rizika (slika 8.1).

Sl.8.1. Glavne faze upravljanja industrijskim rizikom

Pod industrijskim rizicima podrazumevaju se rizici povezani sa aktivnostima koje kompanija obavlja, a koji mogu uticati na osoblje, imovinu i proizvodno okruženje, prirodno okruženje i osoblje izvođača radova koji se nalaze u zoni industrijskih hazarda kompanije. Ovo su takođe rizici povezani sa kupljenim proizvodima i/ili uslugama koji mogu imati slične uticaje u relevantnom industrijskom opasnom području.

Razlike između industrijske opasnosti i industrijskog rizika proizlaze iz sljedećih definicija:

§ industrijska opasnost je izvor ili situacija koja može prouzrokovati štetu ljudskom zdravlju, imovini, proizvodnom okruženju kompanije, prirodnom okruženju, itd.;

§ industrijski rizik (R=I*P) – mjera opasnosti, definisana kao proizvod vjerovatnoće (učestalosti) rizika (I) i potencijalne štete (posljedice) od rizika (P) po zdravlje ljudi, kompanije imovinu i/ili životnu sredinu;

§ prihvatljiv industrijski rizik je rizik sveden na nivo koji preduzeće može tolerisati, uzimajući u obzir svoje zakonske obaveze i sopstvene politike u oblasti ekologije, zdravlja i bezbednosti na radu;

§ rezidualni nivo industrijskog rizika - karakteristika industrijskog rizika nakon primjene metoda upravljanja rizikom.

Procjena industrijskog rizika je sveobuhvatan proces procjene veličine industrijskog rizika i donošenja odluke o prihvatljivosti rizika. Upravljanje industrijskim rizikom je skup mjera koje imaju za cilj smanjenje nivoa industrijskih rizika ili održavanje rizika na praktično prihvatljivom nivou rizika.

Upravljanje industrijskim rizikom osigurava se rješavanjem sljedećih glavnih zadataka:

§ analiza poznatih i identifikacija potencijalnih industrijskih opasnosti;

§ procjena rizika povezanih sa identifikovanim industrijskim opasnostima;

§ utvrđivanje prihvatljivosti rizika i identifikovanje značajnih (za kompaniju neprihvatljivih) industrijskih rizika;

§ planiranje mjera za smanjenje neprihvatljivih industrijskih rizika.

Proces upravljanja industrijskim rizikom uključuje:

§ ujednačenost pristupa u procesu identifikovanja i procene industrijskih rizika;

§ određivanje prihvatljivog nivoa rizika;

§ koordinacija upravljanja industrijskim rizikom iz jednog centra;

§ postepeno smanjenje ili eliminisanje značajnih industrijskih rizika;

§ identifikacija i procena industrijskih rizika na novopuštenim i rekonstruisanim objektima pre njihove implementacije - preventivni pristup;

§ raspodjela odgovornosti za identifikaciju, procjenu i održavanje industrijskih rizika na prihvatljivom nivou;

§ periodična analiza i ponovna procena industrijskih rizika;

§ uključenost i učešće osoblja u procesu upravljanja rizicima;

§ osiguranje od industrijskog rizika.

Glavne faze upravljanja rizicima će biti detaljno razmotrene tokom praktične nastave.

rizike koji se smatraju važnim za projekat, ali nije dozvoljena diskusija o izloženim rizicima. Zatim se rizici sortiraju u kategorije i specificiraju.Delphi metoda slično brainstormingu, ali se učesnici ne poznaju. Facilitator prikuplja stručne odgovore koristeći listu pitanja kako bi dobio ideje o rizicima projekta. Odgovori stručnjaka se zatim analiziraju, kategoriziraju i vraćaju stručnjacima na daljnje komentare. Konsenzus i lista rizika se dobijaju kroz nekoliko ciklusa ovog procesa. Delphi metoda eliminiše pritisak vršnjaka i strah od sramote prilikom izražavanja ideje.

| IDENTIFIKACIJA RIZIKA | ||||||||

|---|---|---|---|---|---|---|---|---|

| № | datum emergence rizik | datum registracija rizik | Ime i opis rizik | Inicijator | Uzroci | Posljedice | Vlasnik rizika | Rok trajanja rizika |

| . | ||||||||

| . | ||||||||

| Izvorni razlog | Stanje | Posljedica | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Nedostatak osoblja | Može se kombinovati

|