תכונות של הנהלת חשבונות למנות, ניהול יומן חשבונאות. הנהלת חשבונות ומחיקת מנות במוסדות כיצד למלא נכון את יומן כלי האוכל

טופס היומן לרישום כלי שולחן וסכו"ם שהונפקו לעובדי הארגון לצורך דיווח (OP-19) אושר בהחלטה של ועדת הסטטיסטיקה הממלכתית של רוסיה מיום 25 בדצמבר 1998 N 132.

היכן משתמשים בטופס יומן זה OP-19?

מתן שירותי קייטרינג באולם השירות, מסעדה, קנטינה, בית קפהלא יכול בלי להשתמש כלי שולחן וסכו"ם, שכן יש להשתמש בפריטים אלו לא רק לייעודם, אלא גם להשתלב בצורה הרמונית בעיצוב חדר השירות ובקונספט הממסד.

בהתאם לדרישות הסניטריות והאפידמיולוגיות למוסדות הסעדה ציבוריים, מספר בשימוש בו זמניתבמסעדה או בית קפה כלי שולחן וסכו"םצריך להבטיח פעילות רגילהארגונים.

נכון לעכשיו, נורמות כאלה לא אושרו. בימי ברית המועצות חושב הצורך במוסד קייטרינג לכלים וסכו"ם על פי תקנים מיוחדים, שפותחו תוך התחשבות בשימוש בשלוש עד ארבע סטים של כלים וסכו"ם למושב מבקרים (שני סטים במחזור, השאר נמצאים בכיור). מספר ערכות זה מבטיח שירות תקין למבקרי המסעדות (בית הקפה), בכפוף לפי שניים עד שלושה מהמחזור של המקום לשעה. אם המקום תפוס רק פעם בשעה, הצורך בכלי שולחן וסכו"ם מצטמצם בדרך כלל לסט וחצי (ראה →)

דרישות איכות מינימליותעבור כלי שולחן וסכו"ם נקבעים על ידי GOST הרלוונטי בהתאם לסוג ולמעמד של מוסד הקייטרינג.

כל כלי האוכל והסכו"ם מגיעים למזווה של מוסד הקייטרינג ומתחשבים. לפי צורך מלאי מופק לייצור לצורך מתן שירותי קייטרינג(ראה →)

כלי אוכל וסכו"ם הם מלאי רב פעמי; הם לא נצרכים מיד, כמו חומרי גלם, למשל, אלא נמצאים במחזור קבוע. לכן, בחדר האוכל או במסעדה צריך להיות ברור שליטה על תנועת כלי האוכל והסכו"ם.

לצורך כך מנהל מפעל הקייטרינג יומן לכלי אוכל וסכו"ם, המונפק לעובדי הארגון לצורך דיווח. כתב עת זה משקף פעולות בנושא הנפקה, החזרה וזיהוי של מחסור בכלי שולחן וסכו"ם.

מי מרכיב את היומן בטופס OP-19?

ביצוע בזמן ואיכותי של מסמכים חשבונאיים ראשוניים, העברתם במועד לשיקוף בחשבונאות, כמו גם מהימנות הנתונים הכלולים בהם מובטחת על ידי האנשים שחיברו וחתמו על יומן זה.

בדרך כלל, אנשים כאלה הם עובדים שעובדים ישירות עם הכלים והמכשירים האלה ( מנהל אולם או מנהל עבודה במלצר) ואחראים על בטיחות הכלים והכלים במחזור. תחומי האחריות שלו כוללים:

- קבלה והנפקה של כלי אוכל וסכו"ם לאזור השירות;

- ניהול רישומים של כלי אוכל וסכו"ם, וכן הגשת מסמכים ראשוניים המשקפים את תנועתם למחלקת הנהלת החשבונות.

בריגדיר (מנהל אולם) מקבל מהמזווה לפני תחילת העבודה של האולםסטים של כלים וסכו"ם, מארגן את תפוצתם הרציפה באולם, מוציא דוחות למלצרים העובדים באותו יום, לוקח חלק מחיקת הקרב, גרוטאות, אובדן, נזק לפריטיםוניהול מלאי.

הנפקה והפצת כלים וסכו"ם לאחר מכן בין מלצרים למדיחי כלים במהלך היום (משמרת) מתבצעת לפי סדר החלפה. בסוף יום העבודהכלי אוכל וסכו"ם חייבים לחזור למנהל העבודה של המלצר (מנהל), שגם צריך לעקוב אחר המצב הפיזי של כל פריט שהוחזר.

כיצד למלא נכון את היומן?

לידיעתך. בהתאם לחוק חשבונאות, טפסי המסמכים העיקריים מאושרים על ידי ראש הארגון, לרבות במקרה של שימוש בצורות מאוחדות של מסמכים חשבונאיים ראשוניים. השימוש ביומן חייב לבוא לידי ביטוי בענף ההסעדה.

בכותרת כתב העת נכתב:

- שם הארגון והיחידה המבנית שלו;

- התקופה שלגביה נפתח כתב העת;

– תפקיד, חתימה, תמלול חתימתו של האחראי על אחזקת היומן.

בחלק הטבלאי, שבתחילתו מציין המבצע תאריך מילוי הדף, מציין:

– להשלים שם המנות שהונפקו לאותו יוםעם הקוד שלו בהתאם למסווג המוצרים ויחידת המידה;

– לכל אדם אחראי(המלצר) מציין במונחים כמותיים כמה קיבלו, חזרכלים וסכו"ם, וגם הכמות מצוינת בנפרד כלים שבורים ואבודים; במקביל, נערך חוק על נזק, גרוטאות ואובדן של כלים וכלים ().

חתימה ביומן אדם אחראי כלכליתו עובדים שמקבלים דוחותסטים של כלים וסכו"ם.

עם עיבוד אוטומטי, ניתן להשתמש ביומן בצורה של הצהרה נפרדת בתוכנית הנהלת החשבונות.

תיקוניםביומן (טופס OP-19) ניתן להזין רק בהסכמה עם האחראי הפיננסי והאחראי, אשר יש לאשר בחתימותיהם המציינות את התאריך של תיקונים כאמור.

היומן נערך במספר עותקיםומועברת לאחראי כלכלית לאחסנה, למחלקת הנהלת חשבונות כדי לשקף פעולות כדי לתת את הדעת על המחסור, במקרים מסוימים - לשירות המשפטי להגשת תביעות לאשם.

מה קורה אז לטופס היומן (OP-19)?

היומן נדרש כמקור מידע לבקרה פנימית בארגון במקרים הבאים:

- ל שליטה בסטנדרטים שנקבעואובדן כלי שולחן וסכו"ם;

- בְּ- זיהוי מחסורכתוצאה מכלים שבורים או אובדן.

כלי אוכל וסכו"ם הם פריטים עָמִיד, תקופת השימוש שלהם יכולה להיות יותר משנה, וכן בלאי תלוי בעוצמהותנאי הפעלה.

בגלל זה השבתהעקב נזק, גרוטאות, נזק, חוסר אפשרות לשימוש נוסף, כלים וסכו"ם יכולים להיות רק עם התפוגה זמן מסויים. במקרה הזה, בקייטרינג מתפתחים סטנדרטים למחיקת כלים וסכו"ם(הפסדים תפעוליים). ארגון יכול לעשות זאת בכוחות עצמואו להשתמש בצו המגזרי של משרד המסחר N 276 מיום 29 בדצמבר 1982. לדוגמה, הנורמות לאובדן תפעולי של כלים נקבעות בצו זה כאחוז מהמחזור השנתי.

מבוסס פעולהעל נזק, גרוטאות ואובדן של כלים וכלים עם נספח מגזיןראש ארגון הקייטרינג מתקבל החלטת מחיקהכלים וסכו"ם חסרים ופגומים לפי הפיתוח תקנים. מעל הגבול הזהעלות הסכו"ם תחויב מהאנשים האשמים.

בכל מקרה ספציפי יש לזהות את סיבת האירוע ולאתר את האשם. ישנן גם דוגמאות כאשר אף אחד לא אשם בקרב או ברזל (למשל, הסיבה היא בלאי פיזי).

אם מתרחשת קרב כלי אוכל בשל אשמת מבקר שיכור, אזי למוסד הקייטרינג יש זכות לדרוש ממנו פיצוי בגין נזק. פעולות דומות יינקטו במצב שבו אובדן כלים וסכו"ם עובד החברה אשם.

למשוךעובד לאחריות כספית יש צורך שהמעסיק הוכיח את היקף הנזק שנגרם לו. בְּ הֶעְדֵרמסמכים המאשרים את יישומו - מגזיןוהחוק על נזק, גרוטאות ואובדן של כלים וכלים, עובד יכול לערער על אחריותו הכלכלית בבית המשפט.

נֵזֶקהעובד יכול להחזיר מרצוןבהסכם עם המעסיק או בבית המשפט. חוץ מזה, למעסיק יש זכות לסרב(כולם או חלקם) מגביית נזקים מהעובד.

בחשבונאות סכום הנזקעבור כלים וסכו"ם אבודים נלקח בחשבון כחלק מהכנסה אחרתבתקופת הדיווח בה קיבל בית המשפט החלטה על החלמתם או שהם נמצאו אשמים.

הערה:

יומן בטופס מס' 325 שמור למחיקת מנות שבורות בחשבון משנה 1319 "חומרים אחרים" במוסדות ממשלתיים שיש במאזנם קנטינות או מחלקות הסעדה. הרישומים ביומן בטופס מס' 325 נעשים על ידי הגורמים הרלוונטיים. ועדה קבועה עוקבת אחר התחזוקה התקינה של היומן בטופס מס' 325 ועורכת מדי רבעון (חודשי) חוק למחיקת כלים שבורים, המאושר על ידי ראש הרשות הממשלתית.

נספח 39

הרפובליקה של קזחסטן

מיום 2.8.11 מס' 390

טופס מס' 395

הערת שוליים. נספח 39 כפי שתוקן בהוראת שר האוצר של הרפובליקה של קזחסטן מיום 12 באוקטובר 2013№ 480(ייכנס לתוקף בתום עשרה ימים קלנדריים לאחר יום פרסומו הרשמי הראשון).

כיסוי לדוגמא

_____

מחלקת הנהלת חשבונות)

ספר חשבונות בעלי חיים

באמצעות דוגמה זו, הדפס את כל העמודים f. מס' 395

זני חיות _______________________

קבוצת גיל __________________

חשבון _______________________________

הֶמְשֵׁך

וכו ' עד הסוף (שולט כל 16 נקודות)

הערה:

הוא משמש לחשבונאות אנליטית של בעלי חיים צעירים וחיות פיטום תחת חשבון משנה 1319 "חומרים אחרים". בספר לפי טופס מס' 395 נפתחים חשבונות אנליטיים נפרדים לסוגים וקבוצות הגיל של בעלי חיים צעירים ובעלי חיים מפטמים.

במחלקות הנהלת חשבונות מרוכזות, נפתחים ספרים בטופס מס' 395 עבור כל סוכנות ממשלתית המשרתת.

נספח 40

לסדר המשחק שר הכלכלה

הרפובליקה של קזחסטן

מיום 2.8.11 מס' 390

טופס מס' 396

____

שם הסוכנות הממשלתית (מרוכז

מחלקת הנהלת חשבונות)

צו זיכרון 13

לשנה.

הצהרה מצטברת של צריכת חומרים

| לא. | תַאֲרִיך | מסמך מס ' | כותרת המסמך | חשבונות אשראי/חשבונות משנה | |||

| סה"כ | |||||||

| סה"כ |

הֶמְשֵׁך

| חשבונות חיוב/חשבונות משנה | כולל עבור סוכנויות ממשלתיות (אנשים אחראים מהותית) | ||||||||||||

| פרטים ספציפיים | סְכוּם | פרטים ספציפיים | סְכוּם | סה"כ | |||||||||

מבצע __________________________________

שם מלא חתימת תפקיד

רואה חשבון ראשי ______________________________ נספח ____ביום

שם מלא חתימה גיליונות

הערה:

"ההצהרה המצטברת בטופס מס' 396 צו זיכרון 13 משמשת לרישום עסקאות לצריכת חומרים בחשבונות משנה 1311 "חומרי בניין", 1312 "חומרים למטרות חינוכיות, מדעיות ולמטרות אחרות", 1313 "תרופות וחבישות", 1315 "דלק, דלק וחומרי סיכה", 1316 "חומרי בית וציוד משרדי", 1318 "חלקי חילוף", 1319 "חומרים אחרים", למעט מזון, בגדי עבודה וחפצים אישיים אחרים.

נתונים ממסמכים ראשוניים על צריכת חומרים מוזנים להצהרה מצטברת בטופס מס' 396 צו זיכרון 13: הצהרות בטופס מס' 410, כרטיסי הכנסה בטופס מס' 431 ומסמכי הוצאה נוספים שהתקבלו מרשויות ממשלתיות בשירות.

בסוף החודש מחושבים הסכומים של חשבונות ותתי חשבונות מחויבים וזוכים עבור כל רשות ממשלתית ולחשבונאות מרוכזת בכלל. ההצהרה המצטברת בטופס מס' 396 צו אזכרה 13 חתומה על ידי מנהל העזבון והחשב הראשי או מי שהוסמך על ידו, ולאחר מכן מועברים הנתונים לספר בטופס מס' 308 "עיתון-ראשי".

נספח 41

לסדר המשחק שר הכלכלה

הרפובליקה של קזחסטן

מיום 2.8.11 מס' 390

טופס מס' 397

____

שם הסוכנות הממשלתית (מרוכז

מחלקת הנהלת חשבונות)

אני מאשר:

שם מלא חתימה

הצהרה להנפקת מזון ומספוא עבור __________________.

וכו ' עד הסוף (שולט כל 16 נקודות)

צד אחורי f. מס' 397

וכו ' עד הסוף (שולט כל 16 נקודות)

| סה"כ | איקס | |||||||||

| מחיר ליחידה | איקס | |||||||||

| סְכוּם | איקס |

נתן ____________________________________________________________

שם מלא חתימת תפקיד

נבדק והוערך על ידי רואה חשבון __________________________________

שם מלא חתימה

הערה:

הוא משמש להנפקת מזון ומספוא מהמחסן תחת חשבון משנה 1319 "חומרים אחרים" להאכלת בעלי חיים עובדים ובעלי חיים אחרים. חלוקת המזון והמספוא מתבצעת במסגרת התקנים שנקבעו.

כל משלוח של מזון ומספוא מאושרת בחתימת הנמען. בסוף החודש, ההצהרה בטופס מס' 397 מאושרת על ידי ראש הרשות הממשלתית ומשמשת בסיס למחיקת המזון והמספוא שהונפקו כהוצאות.

נספח 42

לסדר המשחק שר הכלכלה

הרפובליקה של קזחסטן

מיום 2.8.11 מס' 390

טופס מס' 398

____

שם הסוכנות הממשלתית (מרוכז

מחלקת הנהלת חשבונות)

אני מאשר:

ראש סוכנות ממשלתית

________________________________________

שם מלא חתימה

מתוך "____" ________________ ז.

צו זיכרון 11

לשנה.

סט הצהרות מצטברות עבור קבלת מוצרי מזון

| לא. | אדם אחראי כלכלית | קוד סוכנות ממשלתית | שם הספקים | מתוך אשראי 3210 בחשבון | |||||||||||||

| לחיוב חשבונות/חשבונות משנה | |||||||||||||||||

| סה"כ | סה"כ | ||||||||||||||||

מבצע __________________________________________________

שם מלא חתימת תפקיד

רואה חשבון ראשי ____________________ נספח על ______ גיליונות

שם מלא חתימה

הערה:

קוד בטופס מס' 398 צו זיכרון 11 משמש במקרים בהם מספר הצהרות מצטברות נערכות לחשבונאות של מוצרי מזון תחת חשבון משנה 1314 "מוצרי מזון". חשבון משנה 1319 "חומרים אחרים" רושם אריזות הניתנות להחזרה ולא ניתנות להחזרה.

בסוף החודש מוזנים לקוד נתוני ההצהרות המצטברות (לפי טופס מס' 300) למוסדות ממשלתיים בודדים לפי טופס מס' 398, צו זיכרון 11, והתוצאות מחושבות עבור כל עמודות ה-. להזמין. צו זיכרון 11 חתום על ידי מנהל העזבון והחשב הראשי או מי שהוסמך על ידו, ולאחר מכן מועברים הנתונים לספר לפי טופס מס' 308 "כתב עת-ראשי".

נספח 43

לסדר המשחק שר הכלכלה

הרפובליקה של קזחסטן

מיום 2.8.11 מס' 390

טופס מס' 399

דוגמה עמוד 1 ו. מס' 399

____

שם הסוכנות הממשלתית (מרוכז

מחלקת הנהלת חשבונות)

הצהרה מצטברת של צריכת מזון

ל _____________________________________

אדם אחראי כלכלית ________________________________

| מספר המינוח | שם מוצרי מזון | יחידה | ימי החודש | |||||||||||

| מספר מרוצים | ||||||||||||||

| מוּתַשׁ | מחיר ליחידה | כמות, טנג | ||||||||||||

| בשר (בקר, כבש) | ק"ג | |||||||||||||

| בשר חזיר | ||||||||||||||

| ציפור | ||||||||||||||

| תוצרי לוואי (כבד, כליות, לשון, מוח) | ||||||||||||||

| נקניק מבושל | ||||||||||||||

| פרנקפורטרים, נקניקיות |

| דג | ק"ג | |||||||||||||

| דָג מָלוּחַ | ||||||||||||||

| חמאה | ||||||||||||||

| גהי | ||||||||||||||

| מרגרינה | ||||||||||||||

| שמן צמחי | ||||||||||||||

| חלב טרי | ל | |||||||||||||

| חלב מרוכז | ק"ג | |||||||||||||

| קפיר | ל | |||||||||||||

| שמנת חמוצה | ק"ג | |||||||||||||

| גבינת קוטג | ||||||||||||||

| גבינה | ||||||||||||||

| ביצה | PC | |||||||||||||

| פורמולות חלב | ק"ג | |||||||||||||

| קמח חיטה | ||||||||||||||

| עֲמִילָן | ||||||||||||||

| כוסמת | ||||||||||||||

| סוֹלֶת | ||||||||||||||

| אורז | ||||||||||||||

| דוֹחַן |

המשך של עמוד 1 f. מס' 399

| מספר המינוח | שם מוצרי מזון | יחידה | ימי החודש | |||||||||||

| מספר מרוצים | ||||||||||||||

| מוּתַשׁ | מחיר ליחידה | כמות, טנג | מספר המוצרים בשימוש | |||||||||||

| אטריות, ורמיצ'לי, קרניים | ק"ג | |||||||||||||

| פסטה | ||||||||||||||

| הֶרקוּלֵס | ||||||||||||||

| אפונה | ||||||||||||||

| סוכר מזוין | ||||||||||||||

| סוכר | ||||||||||||||

| ריבה, ריבה | ||||||||||||||

| ריבות שונות | ||||||||||||||

| סוכריות פירות ופירות יער | ||||||||||||||

| עוגיות שונות | ||||||||||||||

| קומפוט (פירות יבשים) | ||||||||||||||

| ג'לי יבש | ||||||||||||||

| תפוחים | ||||||||||||||

| תפוח אדמה | ||||||||||||||

| כרוב טרי וכבוש | ||||||||||||||

| בצל | ||||||||||||||

| גזר | ||||||||||||||

| סלק | ק"ג | |||||||||||||

| לחם חיטה | ק"ג | |||||||||||||

| לחם שיפון | ||||||||||||||

| קפה | ||||||||||||||

| תה |

מצורפים _______________ חלקים של דרישות התפריט

נבדק ________________________________________________________________

שם מלא חתימת תפקיד

נערך על ידי ________________________________________________________________

שם מלא חתימת תפקיד

הדוח על נזקים, גרוטאות ואובדן כלים וכלים בטופס OP-8 משמש לתיעוד המצב הנוכחי בארגון. יש צורך לאשר את עובדת הנזק והגריטה של פריטים שבירים לצורך מחיקתם נוספת. בלעדיו, אי אפשר לדמיין בקרה איכותית על תנועת כלי האוכל והסכו"ם.

קבצים

יישום

עריכת מעשה תהיה רגילה, קודם כל, עבור ארגוני הסעדה המשתמשים בכלי זכוכית במתן שירותים. במידה פחותה - למעבדות המתמחות באנליזה.

בקיצור, נייר הוא חוליה חשובה בזרימת המסמכים של מספר רב של חברות. בלי זה, זה יהיה כמעט בלתי אפשרי עבור רואה חשבון למחוק כלים שבורים.

המסגרת החקיקתית

הטופס הנתון הוא טופס מאוחד OP-8. הוא הוכנס בצו של הוועדה לסטטיסטיקה של המדינה מס' 132 מיום 25 בדצמבר 1998. עד 2013, זו הייתה האפשרות היחידה האפשרית לקשט את קרב המנות בפועל. אבל עכשיו הכל השתנה.

כל ארגון ספציפי קובע בעצמו אם ישתמש בטופס מאוחד או ייצור טופס משלו. במקרה האחרון תצטרך החברה לכלול אותו במדיניות החשבונאית בצו נפרד. רוב הארגונים מעדיפים להשתמש בטופס OP-8 המוכר והאמין. ואכן, בנוסף לקלות השימוש, קל יותר לארגונים הרגולטוריים להבין.

אלמנטים של מעשה ההרס, גרוטאות ואובדן כלים

המעשה מורכב מכותרת, תוכן וחלקים עיצוביים. חלק הכותרת (כותרת) מרמז על המידע הבא:

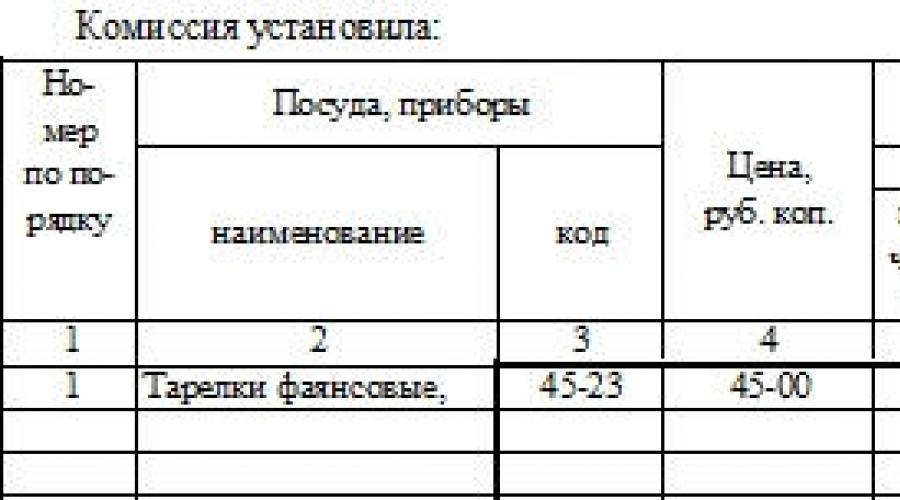

- שם הארגון והחטיבה.

- טפסים לפי OKUD, OKPO, סוג פעילות לפי OKDP.

- תאריך ומספר המעשה.

- תקופת דיווח. יש כאן שני טורים. אבל אם המעשה נערך לעובדה חד-פעמית מסוימת (ולא לחודש, שנה או תקופה אחרת), אזי שמים מקף בשתי העמודות. תאריך ההידור יספיק להקלטה.

התוכן כולל גם טבלה. כל שם בודד של הכלי מוזן באחת מהשורות שלו. העמודות נועדו לציין:

- מספר סידורי.

- שמות הפריט השבור והקוד שלו לפי המינוח הקיים.

- מחירי מנות ברובלים.

- מידע על איזה מהבאים לעיל מקולקל ואיזה חסר.

- הכמויות של חסר ושבור נמצאות בשתי עמודות נפרדות.

- כמויות בחתיכות ובכמויות של פריטים שבורים או אבודים.

- נסיבות של קרב, גרוטאות או אובדן.

- האחראים לאירוע.

- הערות.

הטבלה מניחה מספר גדול למדי של שמות בודדים של כלים ופריטים שבורים או אבודים אחרים. ברוב המקרים, הטבלה משני צידי הטופס היא די והותר. הטבלה מסתיימת בסיכום כל העמודות. הקרן היא הסכום הכולל של הסכום השבור.

החלק הפורמלי של חוק הנזק, גרוטאות ואובדן כלים וכלים מיוצג בחתימות חברי הוועדה. על פי הדרישות הקיימות, חייבים להיות לפחות שלושה אנשים. כולם חותמים שהעובדות המצוינות בעיתון נכונות.

מהדרים ואחריותם

בחברות שלרוב מתמודדות עם הצורך לערוך מסמכים כאלה, יש צורך בהכנסת מערכת לניטור תנועת כלי האוכל והסכו"ם וכן לוח זמנים להזרמת מסמכים. למשל, למנות מישהו שאחראי לעריכת דו"ח על בסיס חודשי.

החובה לערוך מעשה נקבעה בחוזה העבודה (או בתיקון לו). תפקידו של העובד יכול להתגבש כמלצר בכיר, מנהל או משהו אחר. העיקר הוא קיומה של אחריות כספית על ערכות הסכו"ם שהונפקו.

האלגוריתם הוא כדלקמן:

- לפני העבודה, האחראי מקבל כלים מהמזווה כנגד חתימה.

- פריטים מופעלים בשליטתו. יתרה מכך, הוא ניתן למלצרים המקיימים אינטראקציה עם המנות לצורכי דיווח.

- כאשר מתרחשים מצבים של לחימה, גרוטאות או אובדן, כל המקרים מתועדים.

- בתום משמרת העבודה ממלאים יומן כלי אוכל לפי טופס OP-19. מעשים ממולאים על בסיסו.

- מתבצע מלאי שעל בסיס תוצאותיו נרשמים כל הכלים והסכו"ם.

החלטת המינהל

ממש בסוף הטופס נותרו מספר שורות להנהלת הממסד להשאיר הערה. זו יכולה להיות החלטה לגבי העבריינים, או הערות אחרות. ובחלק העליון, ליד שם המסמך, יש שורות לאשרת המנהל. שם הוא חותם לאחר מילוי. המנהל מקבל עותק מהמעשה ממחלקת הנהלת החשבונות. ככלל, יש להכין את הנייר בשני עותקים לפחות.

- אחד מועבר למחלקת הנהלת החשבונות לצורך מחיקה ודיווח על עובדת הקרב.

- השני נשאר עם האחראי הכלכלי.

מילוי וטעויות

רצוי למלא את הטופס בצורה אלקטרונית, להדפיסו ולשים את החתימות הנדרשות. אבל טופס המילוי הנייר מקובל למדי.

אם יש בטבלה עמודות ריקות, רצוי למחוק אותן. כאשר נעשות שגיאות, נתונים שגויים נמחקים בשורה אחת, ולצידה כתוב הביטוי "תאמין למתוקן" וחתימות כל חברי הוועדה והאחראי הכלכלי. זו הדרך היחידה שבה ניתן לראות את השגיאה מתוקנת.

אנשים אחראים

אם אין מי לציין בטור הלפני אחרון, אז יש ניסוח מיוחד לכך: "האשמים בקרב לא זוהו". מקרה שכיח הוא אי החזרת הסכו"ם של המבקרים. גם במקרה זה קשה מאוד לזהות את העבריינים.

מטעמי נוחות ואפשרות למתן ניסוחים מפורטים, משולבות שורות הטור הלפני אחרון של חוק הנזק, גרוטאות ואובדן כלים וכלים בטופס OP-8 ונכתב בהן הסבר מפורט כללי.

עובדים בענף המסעדנות וההסעדה, עומדים בפני רואי חשבון רבים המשימה כיצד לנהל נכון רישום של כלים וכלי מטבח. אין מידע רב בנושא זה, והכי חשוב, התקנות שננקטו בתחום זה ומסדירות פעולות ספציפיות אינן מספקות הבנה מלאה כיצד בדיוק יש לבצע חשבונאות ודיווח. לפיכך, על רואי החשבון להשתמש בהוראות חשבונאיות כלליות ובפעולות משפטיות המסבירות אותן. במאמר נדבר על חשבונאות למנות וניתן דוגמאות לפרסומים.

הנהלת חשבונות לכלים בארגוני קייטרינג

הכלים בדוח החשבונאי מסווגים כמלאי. לכן, מחיקת מנות כהוצאה מתרחשת בכל פעם.

| חוֹבָה | אַשׁרַאי | תיאור |

| 10 (41) | 60 | רכשו כלים וסכו"ם |

| 60 | 50 (51) | בתשלום עבור רכישת כלים וסכו"ם לספקים |

| 19 | 10 (41) | כלול מע"מ על כלים וסכו"ם שנרכשו |

| 20 | 10 (41) | כלי אוכל וסכו"ם נמחקים לייצור (מועברים מהמחסן למטבח) |

| 94 | 10 | יש מחסור בכלים וסכו"ם |

מחיקת כלים כהוצאות

השתקפות המלאי מוסדרת בבירור בתקנות החשבונאות, מהן עולה כי מחיקת המלאי, במקרה זה כלים וסכו"ם, מתרחשת במקביל ואינה ניתנת להרחבה על פני מספר תקופות. קרא גם את המאמר: → "". מלאי מוכר כהוצאות כאשר מתקיימים התנאים הבאים:

- הפעולה מתבצעת בהתאם לתקנות הקבועות בחוק ובתקנות, בהתאם להסכם הקיים;

- יש לקבוע את גובה ההוצאות שהוצאו ולהיות בעל בסיס תיעודי ומשפטי;

- כמו כן יש לקבוע את כיוון השימוש במלאי (סיבת המחיקה).

בהתאם לחוק ועל מנת למנוע בעיות עם פיקוח המס, הוצאות על סכו"ם וכלים צריכות לבוא לידי ביטוי באותה התקופה שבה התרחשו, בעוד שלשיקוף ההוצאות אין כל קשר לרצון הארגון לקבל הכנסות או באיזו צורה הוצאו ההוצאות הללו.

מכיוון שבדרך כלל נעשה שימוש בכלים וכלי מטבח המשמשים למתן שירותי הסעדה יותר מפעם אחת (למעט כלי אוכל חד פעמיים מפלסטיק), הארגון מחויב לארגן הנהלת חשבונות ובקרה על הבטיחות.

בתקנות החשבונאות יש תנאי להכרה בנכסים כמלאי: עלות יחידה לא תעלה על 40 אלף רובל.

ניתן לבצע בקרה בחשבונות חוץ מאזניים על ידי שימוש באחד החשבונות הריקים ואישורו במדיניות החשבונאות של הארגון, שכן לחשבונות רגילים אין חשבון נפרד למטרות אלו. בהתאם לחוק, עלויות רכישת כלים, מטבח וכלי שולחן מסווגות כעלויות חומר וייצור שאינן חייבות בפחת. לפיכך, האפשרות היחידה למחיקתן כהוצאות היא מחיקתן עם הזמנתן, כלומר העברתן למטבח או למקום מתן שירותי הקייטרינג.

יומן לכלי אוכל בארגוני הסעדה

כאמור לעיל, הארגון מחויב לנהל רישום של כלים וסכו"ם כדי לשלוט על בטיחותם ותנועתם בייצור. לשם כך, ארגונים רבים המתמחים במתן שירותי הסעדה משתמשים ביומן כלי אוכל. נכון לעכשיו, ישנן תוכנות מקצועיות רבות המפשטות את המשימה של שמירה על שליטה כזו.

אבל גם במקרה זה, רישומים נשמרים במסגרת הטופס המאוחד המאושר OP-19.בדרך כלל, טופס זה נשמר על ידי אדם אחראי בעל סמכויות מיוחדות בחלק זה; עובד כזה אחראי לבטיחות הכלים, המטבח והסכו"ם וכו'. מגזין זה מאושר על ידי אדם בעל עניין מהותי המנהל את פעילות עבודתו ישירות באמצעות כלים וכלים אחרים.

בנוסף, הארגון מנהל יומן לרישום מנות שבורות (OP-8). במקרה זה, יש לשמור אותו בשני עותקים:

- הונפק לגורם האחראי הפיננסי;

- הונפק לרואה חשבון לצורכי חשבונאות.

יומן זה נערך עבור תקופת הדיווח עם השלמת מלאי, כאשר כל ההפסדים המהותיים מצוינים (פריטי סכו"ם שמשום מה אינם יכולים לשמש יותר בייצור) ופריטים אבודים מצוינים בנפרד.

חשבונאות מס של כלים וסכו"ם

בעת רכישת כלי אוכל, על ארגון המוכר לערוך את המסמכים המתאימים (חשבוניות), תוך ציון המע"מ הכלול במחיר. שכן בכך יעמוד הבסיס לניכוי מע"מ תשומות, המהווה ללא ספק היבט חיובי בפעילותה של חברה הפועלת כסוכנת מס לתשלום מס ערך מוסף. אם מסיבה כלשהי החברה אינה משלמת מע"מ, אז היא לא תוכל לנכות מס תשומות.

עוד ראוי לציין כי התחשבנות בהוצאות על כלים, כלי אוכל וכלי מטבח מקטינה את בסיס המס לחישוב מס ההכנסה של הארגון.

מחסור ואובדן של כלים וסכו"ם

לאחר מלאי, לעתים קרובות מזוהים מחסור ואובדן של נכסים מהותיים של הארגון. קרא גם את המאמר: → "". אם לאחר בדיקה מתגלה מחסור העולה על הנורמה לנזק אפשרי בתחום עבודה נתון (נורמת האובדן הטבעי נקבעת בפעולות משפטיות פנימיות), זכותה של הארגון למנוע נזק זה מה- עובד אחראי כלכלית.

| חוֹבָה | אַשׁרַאי | תיאור |

| 73 | 98 | שיקוף עלות הנזק שנגרם המיועד לפיצוי |

| 98 | 91.1 | פיצוי בגין סכום הנזק שנגרם נלקח בחשבון בהכנסות אחרות |

נורמות למחיקת כלים וסכו"ם פגומים

ראוי לציין כי ישנם תקנים ממוצעים בתעשייה לשימוש בכלי בישול, אשר תלויים בקריטריונים מסוימים של כלי הבישול עצמו:

- כלי אוכל מקרמיקה;

- חרסינה;

- כלי מתכת וכו'.

התקנים המיושמים משמשים לתכנון, חשבונאות ובקרה מדויקים יותר של תנועת פריטי המטבח והשולחן. בארצנו, נורמות אלה נקבעו מספיק זמן כדי לאבד את הרלוונטיות שלהן. אבל כל ארגון בודד יכול לקבוע את הסטנדרטים שלו לשימוש והשמדה של כלים.הנורמות יכולות להתבסס על כל קריטריון ספציפי התואם לפעילות:

- שטיפת כלים במכונה או ביד;

- כלי בר או אולם;

- חומר להכנת סכו"ם וכו'.

הבסיס לחישוב יכול להיות הן היקף המכירות הכולל של שירותי הסעדה ציבוריים הניתנים והן היקף המכירות עבור סוגי שירותים בודדים הניתנים או חטיבות פנימיות. ניתן לבצע מחיקות פעם בשנה או בהדרגה עבור כל תקופת דיווח (פעם ברבעון או פעם בחודש). כל זה מאפשר לך לעסוק בתכנון מדויק יותר ולקיים תקציבים מתוכננים מתאימים לרכישות, מחסור, הוצאות וכו'.

חריגה מהסטנדרטים שנקבעו עשויה לשמש סיבה להטיל על האחראי על תחום עבודה זה אחריות כלכלית. לשם כך על הארגון לערוך דוחות מתאימים על קיומו של נזק ועל הגורמים האפשריים להתרחשותו.

דוגמה לחישוב מחיקת כלי אוכל לשנה על פי סטנדרטים שנקבעו

- נתונים ראשוניים: היקף המכירות של מסעדת Golden Lily לשנת 2016 הסתכם ב-2,000,000.00 רובל לאולם ו-1,500,000.00 רובל לבר. התקנות הפנימיות קובעות את הנורמות לשבירת כלי זכוכית בסכום של 1.5% לאולם ו-2.5% לבר.

- חישוב: כמות נזק מקסימלית בשנה לאולם = 2,000,000.00 * 0.015 = 30,000.00 רובל

- הגבלת כמות הנזק לשנה לבר = 1,500,000.00 * 0.025 = 37,500.00 רובל

שגיאות אופייניות בהתחשבנות בכלים וסכו"ם

טעות מס' 1.התחשבנות במע"מ תשומות בעת החלת משטר מיוחד

אסור לשכוח שאם ארגון אינו משלם מס ערך מוסף מבחינה חוקית, אין לו גם זכות ניכוי מס תשומות. מדובר בעבירה די בוטה של החוק ויהיו לה השלכות לא נעימות במהלך ביקורת מס.

טעות מס' 2.ניהול יומן של כלים וכלים שבורים

לכל קו עסק יש ניואנסים משלו של ניהול פעילויות. עבור ארגונים המספקים שירותים בתחום ההסעדה הציבורי, ניואנס כזה הוא אחזקת כתבי עת מתאימים בצורות הקבועות בחוק. והפרה של הוראה זו עלולה להוביל לענישה מנהלית, לרבות הטלת קנס על הארגון.

טעות מס' 3.יש למלא את טופס OP-8 בשני עותקים

זו גם אחת מדרישות החובה שאסור לשכוח. ביסודו, טופס זה הוא מעשה משפטי של נזק שנגרם לארגון. על בסיס זה, מנהלים עשויים לחייב את האחראי הפיננסי לפצות על נזקים או מחסור. לכן, ישנם כללים מסוימים לעיצוב של טופס זה:

- מילוי שני עותקים זהים;

- עותקים אלו מאושרים על ידי המנהל והעובד האחראי כלכלית, המקבל עותק אחד ביד.

שאלות ותשובות נפוצות

שאלה מס' 1.האם ניתן למחוק הוצאות על כלים וסכו"ם לארגונים המשתמשים במערכת המס הפשוטה?

ארגון המשתמש במשטר מיוחד (STS, "הכנסה מינוס הוצאות") מחויב ללמוד בקפידה רבה את רשימת ההוצאות שיש לו זכות לשקף בחשבונאות של פעילויותיו העיקריות. במקרה זה, עלויות הכלים והסכו"ם שייכות לקבוצת עלויות החומר והייצור הקשורות לפעילות העיקרית, ולכן החקיקה בחלק זה אינה אוסרת פעולה זו.

שאלה מס' 2.האם הארגון יכול להתאים את הכללים לשבירת כלים?

מאחר שאין הסדרה ברורה של כללי שבירת הכלים בחקיקת המס, לארגון יש את הזכות לקבוע בעצמו תקנים כאלה על ידי פעולות משפטיות פנימיות. התאמת הסטנדרטים הללו נופלת גם כולה על מנהיגי הארגון. לאחר סיבות מוצדקות לשינוי המערכת הקיימת וגודל שיעורי ההפסד החלים על כלים וסכו"ם, מנהלים יכולים לשנות את התקנות הפנימיות.