Privalomą auditą atlieka audito organizacijos. Privalomas ir iniciatyva auditas

Remiantis Rusijos dabartiniais teisės aktais, rengiant apskaitos bendrovę ir finansinės ataskaitos Nėra privalomo dokumentacijos vertinimo. Tai vadinama auditu.

Paskirti specialų tipą tikrinimo - privalomas auditas. Norėdami laikyti jį pritraukta audito įmonės Ir atskirų auditorių.

Tikrinimas atliekamas nuo duomenų apie registro duomenis. Baigus procedūrą, bendrovė išduodama dviem dokumentais. Pirmasis pateikia rekomendacijas dėl tolesnio darbo. Jame išdėstyti visi nustatyti sutrikimai, pagal kuriuos reikia atlikti pakeitimus.

Antrasis popierius yra audito išvada. Jis parengiamas remiantis teisės aktais. Dokumentas taikomas apskaitos ataskaitoms.

Procedūra turi skirtingus subtilybes ir niuansus. Svarbu žinoti, kokie pakeitimai pasirodė audito 2017 m.

Pagrindinės vedančios priežastys

Privalomas auditas atliekamas tais atvejais, numatytais teisėkūros lygmeniu. Daugelis kompanijų yra išspręsta kartą per metus. Tačiau audito įmonės rekomenduoja paskirsti į keletą etapų. Tada ji suteiks daugiau galimybių pačioms įmonei.

- Patikrinimo metu gali būti sumažintas mokesčių ir finansinės rizikos. Tai leidžia ištaisyti mokesčių apskaitos klaidas. Ypač svarbūs nuolatinio mokesčių teisės aktų pasikeitimo sąlygose.

- Jei organizacija laiku neatlieka audito, tai yra atsakinga už informacijos apie jos ekonominę veiklą. Todėl laiku atliktas patikrinimas padeda išvengti baudų.

- Atsižvelgiant į laipsnišką auditą, yra galimybė išsamiau tyrinėti bendrovės veiklą. Tada buhalteriai ne tik neįtrauks klaidų skaičiavimuose, bet ir sumažinti savo apkrovą. Be to, sukuriamos patogiausios sąlygos, kad būtų galima ištaisyti netikslumus ir apskaitos klaidas.

- Daugelis įmonių teikia papildomas premijas atliekant auditą. Tai apima konsultavimo susitikimus, vizualinius seminarus, bendrovės būklės analizę, seminarus, teisinę patirtį.

- Čekį atlieka kvalifikuoti auditoriai. Tačiau jie patiria didžiausią apkrovą per planuojamus visų įmonių auditus. Todėl galima jį sumažinti užsakydamas laipsnišką auditą.

- Keletas čekių per metus padės tolygiai paskirstyti išlaidas, gavus nuolaidą. Galų gale, bendrovė negali būti pasirengusi mokėti visas audito išlaidas.

- Jei audito užsakymas yra užsakytas iš anksto, tada kainos pasiūlymas yra fiksuotas nepaisant galiojimo pabaigos datos. Taigi infliacija neturi įtakos Paslaugos kaina.

Kur verta pradėti

Dėl kompetentingo patikrinimo svarbu žinoti standartinę audito informaciją. Taip pat būtina sutelkti dėmesį į teisines sistemas, kurios yra pagrįstos firmų ir auditorių.

Standartinė informacija

Galima atlikti audito atlikimą pagal įstatymą audito įmonėIr kaip individualus patikrinimo veidas. Tačiau kai kuriais atvejais audito yra įmanoma tik dalyvaujant specializuotose įmonėse.

Pasak Federalinio įstatymo Nr 307 (3 dalis, 5 straipsnis) tarp tokių organizacijų paskirstyti:

- vertybinių popierių prekybos įmonės;

- kreditavimo ir draudimo įstaigos;

- Įmonės, turinčios valstybės akcijų įstatinį kapitalą bent 25%;

- valstybės institucijos;

Tuo pačiu metu, už LLC su valstybės paramos ar visiškai vyriausybinių agentūrų, patikrinimas atliekamas kituose dalykuose. Jie gali savarankiškai nuspręsti dėl auditoriaus. Kandidatai dalyvauja atviroje konkurse. Svarbi sąlyga yra jos įtraukimas į sro auditorius.

Teisės nuostatos. \\ T

Procedūros tvarka, kurioje tikrinama bendrovės apskaitos ataskaita, parašyta Federaliniame įstatyme Nr. 307-Fz audito veikla2008 m. Gruodžio 30 d. 5 straipsnyje aprašomi privalomojo audito atvejai.

Jie apima:

- Įmonės, turinčios statuso akcinę bendrovę;

- popieriaus įmonių priėmimas prekybai;

- kredito įmonių ir draudimo firmų;

- įmonės, kurių pajamos pernai viršijo 400 000 000 rublių;

- Įmonės, turinčios konsoliduotą ataskaitą.

Auditas yra būtinas kasmet. Įmonės, turinčios valstybės paramos ar visiškai valstybės struktūrų, gali turėti konkursą tarp įmonių, vykdančių audito veiklą.

Procedūros ypatybės

Apskaitos tikrinimas, kuris yra prieinamas įmonėje, atliekamas su privalomu kelių tipų auditorių pritraukimu. Svarbu nustatyti tinkamą konkrečiu atveju. Tuo pačiu metu dokumentacijos teisingumo vertinimas atliekamas remiantis kai kuriais kriterijais.

Kas privalo išleisti

Privalomas auditas atliekamas, jei bendrovė yra įtraukta į žemiau esančių įmonių sąrašą. Šiuo atveju tikrinami konkretūs dokumentai.

Svarbu žinoti, kas gali atlikti konkrečios organizacijos patikrinimą:

| Kompanijos tipas | Patikrinta ataskaita (12 mėnesių) | Atsakingas už veido patikrinimą |

| Firmos, kurių dokumentai dalyvauja organizuotoje prekyboje | Įmonė su auditoriumi, gavusi sertifikatą po 2011 m. Pradžios (toliau - ir 01.01.2011) | |

| Organizacija su valstybės akcija įstatinio kapitalo bent 25% | Boobs. | AA 01.01.2011. |

| Akcinė bendrovė | Boobs. | Audito įmonė (toliau - AK) |

| Valstybinė bendroji įmonė | Konsoliduotas popierius | AA 01.01.2011. |

| Lėšos (išskyrus viešųjų lėšų ekstrabudgyvinimo pobūdį, NPF, akcijų fondai) | Boobs. | AK arba individualus auditorius (toliau - IA) |

| Valstybinė korporacija | Boobs. | AA 01.01.2011. |

| Valstybinė įmonė | Boobs. | AA 01.01.2011. |

| Viešoji teisinė įmonė | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| Kredito organizacija | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| Bankininkystės kredito organizavimas | Konsoliduota bankininkystės ataskaita 12 mėnesių | AA 01.01.2011. |

| Banko valdos vadovas | Konsoliduotas bankas, turintis ataskaitą | AA 01.01.2011. |

| Kredito istorijų biuras | Boobs. | AK arba IA. |

| Draudimo bendrovė | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| Abipusio draudimo draugija | Boobs. | AK arba IA. |

| Profesija draudikų. | Boobs. | Ak. |

| Visai Rusijos draudikų profesinė sąjunga | Boobs. | Ak. |

| Vertybinių popierių rinka | Boobs. | AK arba IA. |

| Kliringo organizavimas | Covens ir konsoliduoti duomenys |

|

| Prekybos organizatoriai | Covens ir konsoliduoti duomenys |

|

| Centrinis depozitaras | Covens ir konsoliduoti duomenys |

|

| Nevalstybinis pensijų fondas | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| Akcijų investicijų fondas | Boobs. | Ak. |

| Valdymo įmonė AIF. | Covens ir konsoliduoti duomenys |

|

| Mikrofinansų kompanija | Boobs. | AK arba IA. |

| Loterijos operatorius | Boobs. | AK arba IA. |

| Organizatoriaus lošimas | Boobs. | AK arba IA. |

| Valdymo įmonė | Boobs. | Ak. |

| Specializuotas depozitaras | Boobs. | Ak. |

| Ne pelno siekianti organizacija | Boobs. | Ak. |

| Gavėjo pajamos iš tikslinio kapitalo | Apskaita. \\ T | Ak. |

| Būsto kaupiamasis kooperatyvas | Boobs. | AK arba IA. |

| Kredito kooperatyvas (daugiau nei 2 000 žmonių) | Boobs. | AK arba IA. |

| Savireguliavimo organizacija | Boobs. | Ak. |

| Ne pelno siekianti organizacija su užsienio agento funkcijomis | Boobs. | Ak. |

| Politinė partija su Gosoffinancing | Apskaitos ir suvestinės dokumentacija | Ak. |

| Nuosavybės statybos kūrėjas | Boobs. | AK arba IA. |

| Regioninis operatorius | Boobs. | AK arba IA. |

| Rusijos Federacijos centrinis bankas | Boobs. | AA 01.01.2011. |

| Indėlių draudimo agentūra | Boobs. | AA 01.01.2011. |

| Vnesheconombank. | Boobs. | AA 01.01.2011. |

| Būsto ir komunalinių paslaugų fondas | Boobs. | AA 01.01.2011. |

| Rostech gamybos įmonė | Boobs. | AA 01.01.2011. |

| Rosatom Corporation. | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| Roscosmos Corporation. | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| Būsto plėtros skatinimo fondas | Boobs. | AK arba IA. |

| Rusijos geležinkeliai | Knyga 12 mėnesių | AA 01.01.2011. |

| GK Rusų greitkeliai | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| Rusijos Federacijos prezidento istorinio paveldo centras | Boobs. | AK arba IA. |

| Pamira perspektyvių tyrimų | Apskaita. \\ T | Ak. |

| Rusijos mokslo fondas | Boobs. | Ak. |

| Vienintelė būsto sferos plėtros institucija | Covens ir konsoliduoti duomenys | AA 01.01.2011. |

| UAB "Valdymo įmonė Rusijos Fondo tiesioginių investicijų" | Boobs. | AA 01.01.2011. |

| UAB »Valdymo įmonė Rusijos Fondo tiesioginių investicijų» | Boobs. | AA 01.01.2011. |

| Kredito skatinimo fondas | Boobs. | AK Company. |

| Organizacija, turinti daugiau nei 400 000 000 rublių | Boobs. | AK arba IA. |

Bendrieji kriterijai

Norėdami atlikti privalomą patikrinimą, svarbu atsižvelgti į kai kuriuos kriterijus.

Tarp jų išsiskiria:

- teisinė forma;

- veiklos tipas su išskirtinėmis funkcijomis;

- finansinis komponentas.

Jei vertiname organizacinę ir teisinę formą, auditas atliekamas AO (įskaitant CJSC), valstybės ir savivaldybių institucijos, draudimo bendrovės, prekių ir biržos, nevalstybinės lėšos.

Analizės metu atsižvelgiama į pajamas, kurias subjektai gaunami už ankstesnį ataskaitinį laikotarpį. Auditas atliekamas perduodant daugiau kaip 400 000 000 rublių sumą į įmonės fondą.

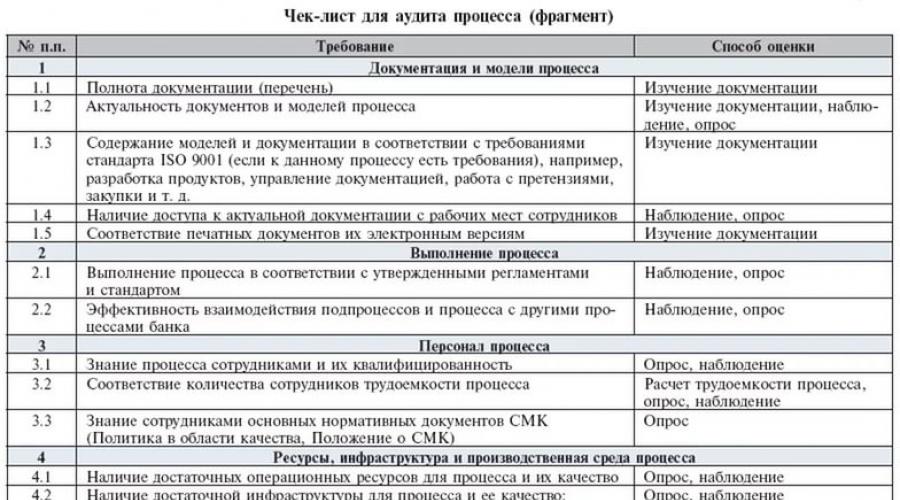

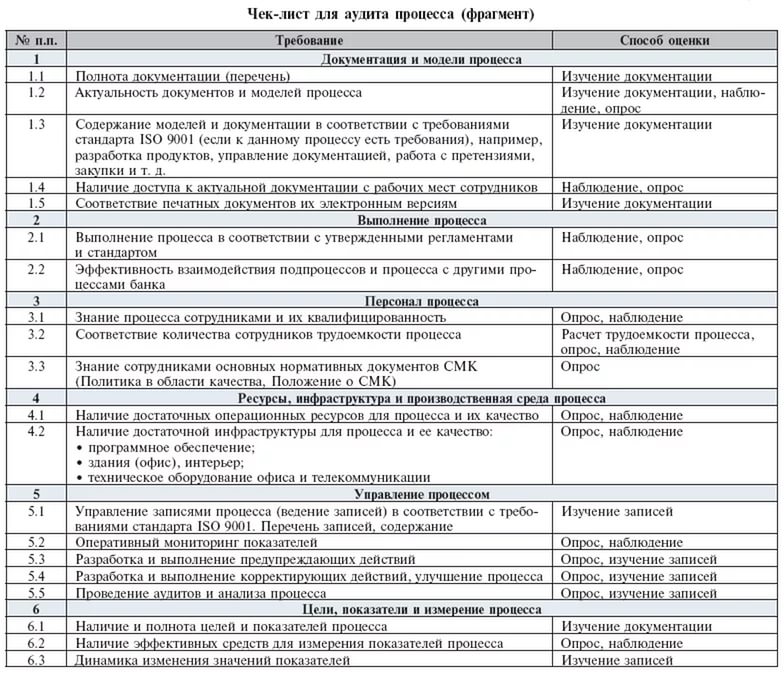

Vidaus audito programos pavyzdys

Vidaus audito programos pavyzdys Reikalavimai mažoms įmonėms

Maža įmonė patikrinama specialia tvarka.

Norėdami nustatyti šio tipo įmonę, būtina naršyti kriterijus:

- trečiųjų šalių organizacijų dalis įstatiniame kapitale yra ne didesnė kaip 25%;

- darbuotojų skaičius iki 100 žmonių;

- pajamos iki 400 000 000 rublių.

Teisės aktuarai išdėstyti, kad bendrovei yra laikomasi audito, kurių pajamos viršija 50 000 000 rublių. Todėl, kai kerštas virš šios vertės, auditas yra atliekamas būtinai nepriklausomai nuo įmonės tipo. Po patikrinimo, analizė pateikiama, kokia išvada išduoti auditorių.

Užsakyti su privalomu auditu

Tikrinimas gali būti palaipsniui panaikintas. Tai yra rekomenduojama galimybė visoms įmonėms.

Šiuo atveju tai yra įmanoma:

- klaidų ir trūkumų panaikinimas;

- mokesčių optimizavimas;

- tinkamai pranešti apie ataskaitą;

- veiksmai pagal teisės aktus.

Keletas audito etapų:

- Įvertinama bendrovės apskaitos teisingumas.

- Patikrinimo procesas organizuojamas remiantis kliento planu ir audito vidaus dokumentu.

- Apskaitos duomenys yra tikrinami ir stebima operacijų teisingumas pagal įstatymą.

- Suformuojamos rekomendacijos dėl trikčių šalinimo klaidų.

- Informacija perduodama raštu klientui.

- Surinkta audito ataskaita ir informacinė informacija.

Audito išvada yra privalomas dokumentas. Jame yra auditoriaus nuomonė apie tai, kaip pateikiama patikimai finansai, valdymo ir apskaitos informacija. Dokumentas yra konfidencialus. Dėl jo atskleidimo gali ateiti atsakomybė.

Išvados perdavimas atliekamas sutartyje nustatytos iniciatoriaus rankose. Dokumentas turi būti sudarytas pagal Rusijos teisės aktus.

Galimos baudos

Nesilaikant įstatymų nustatytu laiku gali sukelti problemų įmonei. Dažniau teisminės institucijos nustato baudas, kurių dydžiai gali skirtis.

Mokesčių paslaugos gali būti atsakingos už atlikto audito dokumentinio patvirtinimo dokumentinio patvirtinimo trūkumą. Kiekvienam trūkstam darbui daroma 200 rublių bauda.

Dėl audito išvados trūkumo 200 rublių nėra sukauptos. Galima atsigauti nuo 5000 - 10 000 rublių pažeidėjo, jei pareigūnas pritraukia, taip pat iki 20 000 rublių už pakartotinius pažeidimus ar nesugebėjimą laikyti poziciją 1-2 metus.

Rosstat taip pat gali nubausti įsibrovėlį. Šiuo atveju baudos dydis bus 300 - 500 rublių pareigūnams ir 3000 - 5000 rublių Jurlitzui.

Sankcijų sistemą teikia Rusijos bankas. Jei informacija nėra visiškai atsispindi arba pateikiami su iškraipymais, administracinė bausmė išreiškiama 30 000 - 50 000 rublių už pareigūnus ar laisvės atėmimą už 1-2 metus ir 700 000 - 1 000 000 rublių juridiniams asmenims.

Pagal įstatymą apibrėžtos baudos patvirtina, kad reikia audito. Todėl svarbu jį išleisti paskutinį kartą.

Privalomas auditas yra metinis auditas, kuris yra laikomas audito organizacijos.

Audito organizacija privalo užtikrinti riziką, kad jos atsakomybė už susitarimo pažeidimą dėl nuostatos audito paslaugos (Rusijos Federacijos Civilinio kodekso 932 straipsnis). Individualūs auditoriai neturi teisės atlikti privalomo audito.

Privalomas auditas atliekamas atsižvelgiant į šiuos dalykus.

1. Atviros akcinės bendrovės.

OJSC skelbia mano apskaitos ataskaitaIš kurio patikimumas turėtų būti patvirtintas auditoriaus sudarymu (Rusijos Federacijos Civilinio kodekso 103 straipsnio 5 dalis, 2 str. Įstatymo įstatymo 88, 92 straipsnyje).

2. Kredito organizacijos.

Kredito organizacijų metinio audito rezultatai yra įpareigoti siųsti centriniam bankui (Federalinio įstatymo 24 d. "Dėl bankų ir bankininkystės").

Rusijos Federacijos centriniame banke yra išorinis ir vidinis auditas. Dėl vidaus audito Rusijos Federacijos centrinis bankas nustatė pagrindinio auditoriaus tarnybą, tiesiogiai pavaldus Rusijos banko valstybiniam pirmininkui (2002 m. Liepos 10 d. Federalinio įstatymo 95 d. Federalinio įstatymo 95 d. Rusijos centriniame banke) Federacija ").

3. Kredito istorijų biuras.

Šie juridiniai asmenys įgyvendina naują veiklą mūsų verslo praktikai, būtent: kredito istorijų formavimo, perdirbimo ir saugojimo paslaugos (informacija, kuri apibūdina paskolos ir paskolos įsipareigojimų vykdymą), taip pat nuostata kredito ataskaitų. Jų teisinį statusą reglamentuoja 2004 m. Gruodžio 30 d. Federalinis įstatymas N 218-FZ "dėl kredito istorijų".

4. Draudimo organizacijos ir savitarpio draudimo bendrovės.

Draudikai paskelbia metines likučius ir pelno ir nuostolių ataskaitas po audito patvirtinimo, pateiktos jose pateiktos informacijos tikslumo (1992 m. Lapkričio 27 d. Rusijos Federacijos Rusijos Federacijos organizavimo organizavimo ") .

5. Prekių ir vertybinių popierių biržos.

Šiuo metu teisės aktai nėra nustatyti specialūs reikalavimai.

6. Nevalstybinės pensijų fondai.

Šios lėšos yra įpareigotos atlikti nepriklausomą auditą kasmet finansiniais metais.

Apskaitos ataskaitos patvirtina nepriklausomo auditoriaus sudarymo, kuris laikomas neatskiriama metinės ataskaitos apie Fondo veiklą sudarymo (22 straipsnis Federalinio įstatymo gegužės 7, 1998 N 75-FZ "nevalstybinei Pensijų fondai"). Be to, tokio fondo reorganizavimas taip pat atliekamas atsižvelgiant į auditoriaus sudarymą (įstatymo 33 straipsnis).

7. Valstybės ekstrabudetinės lėšos.

Tai apima Rusijos Federacijos socialinio draudimo fondą, Rusijos Federacijos socialinio draudimo fondą, Rusijos Federacijos sveikatos draudimo fondą. Lėtų auditą atlieka audito organizacijos, atrinktos konkurenciniu pagrindu.

Privalomas auditas toli nuo visų organizacijų, sukurtų lėšų forma. Įstatymas nustato ši sąlyga: tik lėšų, kurių lėšų formavimo šaltinis yra savanoriški atskaitymai asmenų ir juridinių asmenų.

9. Valstybės ir savivaldybių vieningos įmonės.

Tarp Federalinio įstatymo "dėl audito veiklos" yra prieštaravimas ir menas. 26 2002 m. Lapkričio 14 d. Federalinio įstatymo "Dėl valstybės ir savivaldybių vieningųjų įmonių". Faktas yra tai, kad pirmasis įstatymas numato tam tikras sąlygas atlikti privalomą auditą (metinės pajamos, balanso turto sąnaudos), nėra antros tokios sąlygos.

10. Įstatomo kapitalo organizacijos, kurių valstybės dalyvavimo dalis yra daugiau nei 25%.

Auditoriai pasirenkami remiantis atviram konkursui, kurį atliko audituotas veidas bent kartą per trejus metus. Patvirtinta šio konkurso taisyklės. 2005 m. Lapkričio 30 d. Rusijos Federacijos Vyriausybės nutarimas taip pat privalo federalinėms valstybėms vienijančioms įmonėms.

11. Organizacijos ir individualūs verslininkai.

Šie dalykai atlieka privalomą auditą, esant 1 iš 2 sąlygų:

Metinių pajamų apimtis viršija 500 000 minimalių

Pasibaigus balanso turtas metų pabaigoje viršija 200 000 minimalių darbo užmokesčio.

12. Finansinės ir pramonės grupės.

Pagal meną. 16 1995 m. Lapkričio 30 d. Federalinio įstatymo "Dėl finansų ir pramonės grupių" Finansų ir pramonės grupių "metinė ataskaita apie FPG veiklą sudaroma pagal nepriklausomo auditoriaus patikrinimo rezultatus. Auditas mokamas centrinės FPG įmonės sąskaita.

Deja, dabartiniuose teisės aktuose nėra specialios normos dėl šios dalies išvardytų dalykų vengimo iš privalomų audito ataskaitų. Tačiau galima daryti išvadą, kad šių organizacijų pareigūnai yra administracinė atsakomybė už bendrą apskaitos ir apskaitos ataskaitų pažeidimą (Rusijos Federacijos administracinio kodekso 15.11 straipsnis).

Tokia išvada paaiškinama tuo, kad audito išvada yra neatskiriama apskaitos ataskaitos dalis tais atvejais, kai auditas yra privalomas (1996 m. Lapkričio 21 d. Federalinio įstatymo 13 straipsnis, 1996 m. N 129-FZ "Apskaitos").

Rusijos teisės aktuose yra normų privaloma Audito tikrinimas, kuris, tačiau negali būti vadinamas privalomo audito tipą. Taigi, pagal meną. 561 Civilinio kodekso Rusijos Federacijos, prieš pasirašydama sutartį dėl įmonės pardavimo, šalys turėtų apsvarstyti nepriklausomo auditoriaus sudarymą apie įmonės sudėtį ir sąnaudas.

Įgyvendinti privalomą auditą turi tiek audito organizacijoms, tiek individualiems auditoriams (individualūs verslininkai, vykdantys audito veiklą). Auditas pripažįstamas komercine organizacija, kuri yra vienos iš savireguliavimo organizacijų auditorių narys. Individualus auditorius yra asmuo, kuris gavo kvalifikacinį auditoriaus pažymėjimą ir yra vienos iš savireguliavimo organizacijų auditorių narys.

Nuo 2010 m. Sausio 1 d. Audito organizacijos ir individualūs auditoriai, kurie nepateikė auditorių savireguliavimo organizacijų, neturi teisės atlikti audito ir teikti susijusias paslaugas (2 dalies 2 dalis. Įstatymo Nr. 307-Fz 23 2 straipsnis).

Remiantis privalomo audito rezultatais, Atrodo, kad klientas yra audito išvada, išreikšta nuomone, taip pat auditoriaus ataskaita apie atliktą darbą. Reikėtų nepamiršti, kad jau yra korumpuoti ataskaitų teikimo valdymo organams ataskaitų teikimo ataskaitos.

Audito išvada yra oficialus dokumentas, skirtas audituojamo asmens apskaitos (finansinės) ataskaitos vartotojams. Jame yra nustatyta audito organizacijos ar atskiro auditoriaus forma dėl audituojamo asmens apskaitos (finansinės) ataskaitų tikslumo ir Rusijos Federacijos teisės aktų tvarkos laikymosi (1 straipsnio 1 dalies 6 punktas) Įstatymas N 307-Fz). Tokiu atveju apskaitos (finansinių) ataskaitų teikimo duomenų tikslumo laipsnis, leidžiantis pranešti vartotojams pateikti teisingas išvadas apie rezultatus ekonominė veikla, audituojamo asmens finansinė ir nuosavybė ir priimti sprendimus, pagrįstus šiomis išvadomis. apskaitos auditas kreditas

Įmonės, kurios ataskaitos yra privalomojo audito, turėtų apimti audito ataskaitą, patvirtinantį šio pranešimo tikslumą kaip metinę finansinę ataskaitą.

Jei bendrovei yra privalomas auditas, audito išvada yra privaloma apskaitos ataskaitų dalis (Federalinio įstatymo 13 straipsnio 1 dalyje Nr. 129-FZ "Apskaitos" 13 straipsnio 2 dalis).

Privalomas auditas yra ne tik poreikis, kurį sukelia teisės aktų reikalavimai, bet ir duomenų surinkimo priemonė, skirta priimti svarbius valdymo sprendimus.

Privalomas auditas gali būti paskirstytas laikui bėgant į keletą etapų. Pavyzdžiui, kliento prašymu bendrovės auditoriai per metus konsultuoja apskaitos tarnybą ir taip pat atliks ketvirčio ataskaitų auditą. Pasirengus metinę pusiausvyrą, pateikiama audito išvada.

Atliekant laipsnišką auditą leidžia nustatyti arba įspėti klaidas laiku, platinti ir suplanuoti audito išlaidas per metus.

Privalomas auditas vyksta kasmet. Be to, privalomas auditas apskaitos ataskaitų organizacijų, kurių vertybinius popierius leidžiama apskųsti prekybos biržose ir (arba) kitų organizatorių prekyboje vertybinių popierių rinkoje, kitų kredito ir draudimo organizacijų, nevalstybinių pensijų fondų, taip pat Kadangi konsoliduotą ataskaitą vykdo tik audito organizacijos. Be to, federaliniai įstatymai turi kitus atvejus, kai privalomąjį auditą atlieka tik audito organizacijos, pvz., Apskaitos (finansinės) audito ataskaitos apie daugybę valstybės korporacijų.

Teigiama auditoriaus nuomonė dėl audito rezultatų gali prisidėti prie pasitikėjimo finansinėmis (apskaitos) ataskaitų teikimu.

Taigi teigiama išvada, kad įmonė su patikima reputacija tampa įrodoma, kad ekonominiame ūkio subjekte trūksta didelės mokesčių ir finansinės rizikos.

privaloma audito ataskaitų iniciatyva

Privalomas auditas yra nepriklausomas charakteris tikrinimas finansinės atskaitomybės teisingumo ir finansinės dokumentacijos įmonės, siekiant išreikšti nuomones dėl jų patikimumo teisingumą. Toks patikrinimas turėtų būti atliekamas kartą per metus. Dažnai, vietoj termino "privalomas auditas", naudojami terminai "pagrindinis" arba "bendras auditas".

Nuo 2011 m. Pradžios yra įstatymo pakeitimai "dėl audito veiklos". Konkretūs pakeitimai nustatomi audito pareigos kriterijai.

Pagal įstatymą privalomas auditas atliekamas organizacijose, veikiančiose UAB forma; kurie yra vieningos valstybės ar kredito, draudimo, švietimo įstaigos; atsargų, prekybos mainai; bankai; abipusės draudimo visuomenės; Kitos organizacijos, kurioms taikomas federalinis įstatymas.

Be to, įmonės taip pat reikalingos, kurių pajamos už metus iki ataskaitos viršija 400 milijonų rublių sumą (išskyrus žemės ūkio kooperatyvų ir jų sąjungų, taip pat tų organizacijų, taip pat iš apskaitos balanso turto suma kuris metų pabaigoje lygus 60 ir daugiau milijonų rublių).

Privalomas auditas yra griežtai vykdomas pagal planą ir pagal patikros programą, kuri apibrėžia laiko rėmą ir jo pobūdį.

Remiantis patikrinimo rezultatais, rašytinės gairės yra įrašytos į visus trūkumus ir patarimus dėl jų korekcijos. Pateikti pareiškimus valstybės klausos įstaigoms, tai bus pakankamai išvadai. Tik šiuo atveju ataskaitos bus laikomos patikimomis. Be tinkamos išvados, mokesčių inspekcija neturi teisės nepriimti ataskaitų, nes tai yra neatskiriama apskaitos ataskaitų dalis (pagal Įstatymo dėl apskaitos 21.11.1916 straipsnio 2 dalies 13 straipsnio 13 straipsnį).

Privalomas auditas atliekamas atsižvelgiant į visą įmonės įmonės apimtį. Todėl toks patikrinimas reikalauja laiko. Šiuo atžvilgiu privalomas auditas dažnai reiškia darbą keliais etapais ištisus metus. Tokio darbo paskirstymo tikslas - gauti tikslesnę informaciją apie ataskaitas. Be to, šis darbo pobūdis leidžia ne atitraukti įmonės darbuotojus iš pagrindinės veiklos. Tarpinis auditas žymiai padeda sutaupyti laiko.

Verslo subjektai, dirbantys su supaprastinta atsiskaitymo sistema, taip pat gali būti atliekamas pagrindinis auditas. Viskas priklauso nuo turto dydžio apskaitos balansas.

Vykdyti privalomą auditą turi teisę tik asmenims, turintiems galiojantį kvalifikacinį sertifikatą ir yra audito organizacijų nariai.

Vykdydamas auditą, būtina atsižvelgti į šiuos dalykus. Įmonė, kuria atliekamas patikrinimas, turi teisę reikalauti iš auditoriaus pateisinti visas savo išvadas ir pastabas. Tuo pačiu metu organizacija privalo teikti auditoriui visoms pagalbai savo darbui, teikiant visus reikiamus dokumentus ir informaciją apie veiklą laiku.

Įstatymo pakeitimai buvo išvedami iš audito pareigos beveik visiškai mažų verslo Rusijos. Apie 30% anksčiau atliktų organizacijų audito pagal naujus vertės rodiklius nustojo veikti auditas. Dėl auditorių kontrolės buvo paskelbtas naudingumas, kurio pajamos yra mažesnės nei 400 milijonų rublių per metus.

Kita vertus, kartu su išlaidų rodikliais, kuriuos turėtų būti atliktas auditas, padidėjimas, veiklos, kurioje buvo nustatyta jos įgyvendinimas, sąrašas. Šiuo metu audito čekiai Konsoliduotų apskaitos ataskaitų kliringo vykdymas; valiutos biržos; Valdymo įmonės, abipusio inversijos, akcijų, nevalstybinių pensijų fondų.