Audito rūšys. Audito veiklos vykdymo audito ir sąlygų rūšys

Auditas - Tai yra nepriklausomų ekspertų verslumo veikla dėl visų nuosavybės formų juridinių asmenų finansinių ataskaitų tikrinimo. Audito veikla apima mokymąsi, analizę ir išvadų rengimą šiais klausimais:

- apskaitos ar finansinių ataskaitų palaikymo tvarkos laikymasis, \\ t

- ekonominių ir finansinių operacijų laikymasis teisės aktais, \\ t

- dokumentų registravimo apie įmonės veiklą išsamumas ir tikslumas, \\ t

- Patikrinti, kaip laikomasi konkrečių taisyklių, normų, įstatymų, instrukcijų, nustato jos statuto patikrinimo veiklos atitiktį.

Audito čekių tipai

Įmonių, taip pat individualūs verslininkai įvairiuose jų veiklos etapuose susiduria su vienu iš įvairių tipų audito. Pagrindinė klasifikacija audito veikla taip. Pagal įstatymą

Pagal teisės aktus, auditas. Tai gali būti privaloma arba iniciatyva.

Privalomas auditas Jis atliekamas tais atvejais, nustatytais teisės aktuose arba valstybės institucijų vardu. Tūris ir procedūra privalomas auditas Reguliuojamos teisės normos.

Iniciatyva (savanoriškas) auditas vykdo bendrovės vadovo sprendimu, pagrįstą sutartimi su audito įmonė. Tokio audito kliento pobūdis ir apimtis nustato savarankiškai.

Pagal kategoriją. \\ T

Vidaus auditoKadangi valdymo kontrolės elementas yra galimybė įmonei patikrinti verslo procesų veikimą, valdymo sistemą, laikomasi nustatytos sistemos apskaitos ir patikimumo tvarkos vidinė kontrolė.

Įgyvendinimui vidaus audito Galite ieškoti pagalbos iš išorinių organizacijų arba sukurti vidinį padalinį įmonėje.

Nepriklausomas (išorinis) auditas Jį atlieka tik trečiųjų šalių audito organizacijų pagal sutartis. Iniciatorius (klientas) čekis yra verslo veiklos objektas. Nepriklausomi auditoriai gali būti pareikalauti šiais atvejais:

1) kai būtina plėtoti ekspertų pasiūlymus dėl optimizavimo ekonominė veikla Dėl tolesnio išlaidų racionalizavimo ir padidinti pelną.

2) Kai reikia apsimesti bendrovę investuotojams, partneriams, akcininkams.

Laiku

Iki laiko pobūdžio ir laiko atskirti: pradinis ir kartojantis auditas.

Pradinis auditas - Patikrinkite, kuris pirmą kartą laikomas atskiram klientui. Jai būdingas didesnis rizikos, atsakomybės ir darbo intensyvumo laipsnis, nes iš pradžių auditoriai neturi reikiamos informacijos apie kliento veiklos ypatybes.

Sutarta (kartojantis) auditas Atlieka auditorius, reguliariai. Toks bendradarbiavimas yra patogus abiem šalims, nes auditorius turi informacijos apie kliento verslo stipriąsias ir silpnąsias puses.

Pagal tikslus

Priklausomai nuo tikslo, atskirti:

- Finansinis auditas - tik finansinio (apskaitos) ataskaitų tikrinimas, siekiant įvertinti jo patikimumo laipsnį.

- Veiklos auditas - patikrinti įmonės veikimo procedūras ir metodus, siekiant įvertinti veiklos efektyvumą. Pavyzdžiui, tikrinant verslo planų įgyvendinimą, tikslines programas, personalo darbus ir kt.

- Auditas dėl teisės aktų laikymosi. Visų pirma ši kategorija apima mokesčių auditą - patikrinti, ar laikomasi mokesčių teisės aktų.

- Specialusis auditas - Tai yra konkrečių klausimų kliento veiklos, atsižvelgiant į laikantis tam tikrų procedūrų, normų ir taisyklių (pavyzdžiui, mokesčių ataskaitų rengimo, specialių fondų naudojimas, aplinkos, veiklos auditas ir kt.) .

- Valdymo (gamybos) auditas - tikrinti įmonės organizavimą ir valdymą, taip pat visų rūšių išteklius.

- Auditas dėl reikalavimų laikymosi - konkrečios finansinės ar ekonominės veiklos analizė, siekiant nustatyti jos atitiktį nustatytoms sąlygoms, taisyklėms ar įstatymams.

- Kainų auditas - Patikrinkite produkto, darbo, paslaugų kainos galiojimą.

Nuorodos. \\ T

Tai yra enciklopedinio straipsnio kilimėlis šia tema. Jūs galite prisidėti prie projekto kūrimo, gerinti ir pridėti leidinio tekstą pagal taisyklių projektus. Vartotojo vadovas, kurį galite rasti

Pagrindiniai audito tipai pateikiami lentelėje. 1.3.

1.3 lentelė. Audito tipai

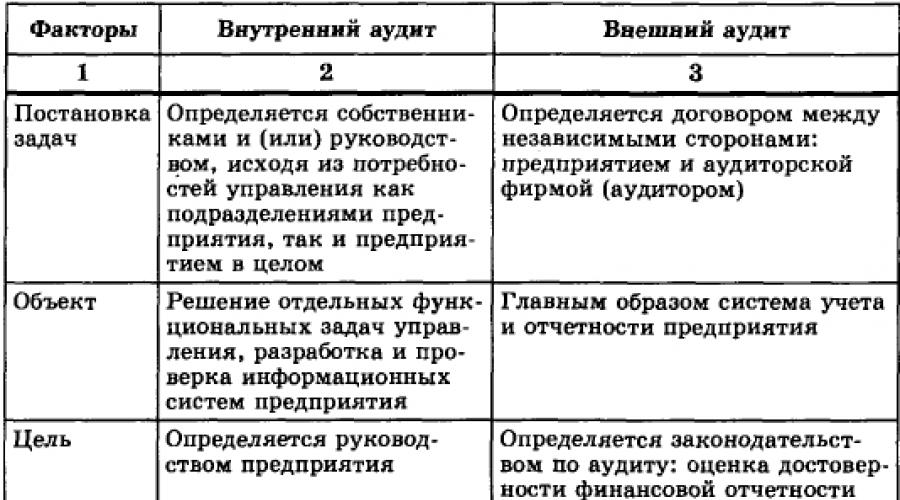

Kadangi O. išorinis auditas Jau buvo pakankamai išsamiai papasakota, nereikia jo vėl jo peržiūrėti.

Pagrindiniai objektai vidaus audito Yra individualių funkcinių valdymo užduočių, įmonių informacinių sistemų kūrimo ir tikrinimo sprendimas. Vidaus audito objektai gali būti skirtingi priklausomai nuo funkcijų. ekonominis dalykas ir jo vadovavimo ir (arba) savininkų reikalavimus. Vidaus auditas yra neatskiriama įmonės valdymo kontrolės dalis; Tai gali būti nepriklausoma, i.e. Tiesiogiai laikykitės įmonės vykdomojo organo, o išorinių steigėjų.

Rusijos Federacijos audito veiklos taisyklės (standartai) pateikia tokią apibrėžimą: \\ t

vidaus auditas - organizuotas dėl ekonominio dalyko į jo savininkų interesus ir reguliuoja savo vidaus dokumentus, stebėsenos laikymosi nustatytos tvarkos, skirtos apskaitos ir patikimumo vidaus kontrolės sistemos veikimo tvarka sistema *.

Vidaus auditas yra vienas iš būdų kontroliuoti ekonominio ūkio subjekto veiklos veiklos efektyvumą.

Vidaus auditas turi rekomendacijas ir (arba) savininkus ūkio subjekto informavimo ir konsultavimo svarbą, nes ji yra siekiama skatinti optimizuoti ūkio subjekto veiklą ir jo vadovavimo įvykdymą.

Vidaus audito poreikis atsiranda didelėse įmonėse dėl to, kad aukščiausias valdymas nėra vykdomas organizacijos ir mažesnių vadovų struktūrų kasdienės kontrolės. Vidaus auditas pateikia informaciją apie šią veiklą ir patvirtina vadovų ataskaitų tikslumą. Vidaus auditas yra būtinas daugiausia siekiant užkirsti kelią išteklių praradimui ir įgyvendinti būtinus pokyčius įmonėje.

Vidaus audito organizacija, vaidmuo ir funkcijas nustato pati ekonominis subjektas, t. Y. Jo vadovybė ir (arba) savininkai, priklausomai nuo:

- ūkio subjekto turinys ir ypatumai;

- ūkio subjekto finansinės ir ekonominės veiklos rodiklių apimtis;

- dabartinė ūkio subjekto valdymo sistema; vidaus kontrolės būklė.

Vidaus audito funkcijos gali atlikti specialias paslaugas ar atskirus auditorius, susidedančius iš ūkio subjekto, audito komisijų (audito), pritrauktos vidaus audito tikslais. Trečiųjų šalių organizacijos ir (arba) išorės auditoriai.

Tam tikru mastu vidaus auditorių funkcijas atlieka auditoriaus grupės pagal didelių įmonių apskaitos bendrovių, pavaldi vyriausiojo buhalterio ar finansų direktoriui, tačiau vidaus auditorių funkcijos yra platesnės.

Paprastai vidaus audito funkcijos apima:

- apskaitos ir vidaus kontrolės sistemų tikrinimas, jų stebėsena ir rekomendacijų tobulinimas šioms sistemoms;

- apskaitos ir operatyvinės informacijos auditas, įskaitant lėšų ir metodų, naudojamų norint nustatyti, klasifikuoti, klasifikuoti tokią informaciją ir rengiant ataskaitas, ir specialų tyrimą atskirų atskaitomybės elementų, įskaitant išsamias operacijų patikrinimus, balanso apskaitos likučius;

- tikrinti, kaip laikomasi įstatymų ir kitų reguliavimo aktų, taip pat apskaitos politikos, instrukcijų, sprendimų ir gairių ir (arba) savininkų;

- Įvairių kontrolės nuorodų veiklos tikrinimas; Vidaus kontrolės mechanizmo veiksmingumo vertinimas, tyrimo ir vertinimo kontrolės patikrinimų filialuose, struktūrinių vienetų ūkio subjektų;

- tikrinti prieinamumą, būklę ir ekonominio ūkio subjekto turto saugos užtikrinimą;

- dirbti su specialiais projektais ir kontroliuoti atskirų vidaus kontrolės struktūros elementų;

- ekonominio dalyko naudojamo programinės įrangos vertinimas;

- specialių atskirų atvejų tyrimai, pvz., Įtariami piktnaudžiavimai;

- pasiūlymų rengimas ir pateikimas panaikinti nustatytus trūkumus ir rekomendacijas dėl valdymo efektyvumo gerinimo.

Vidaus auditas ne tik teikia informaciją apie pačią organizacijos veiklą, bet ir patvirtina vadovų ataskaitų teisingumą ir tikslumą. Naudojant vidaus audito informaciją, įmonės valdymas gali būti nedelsiant ir laiku būdų būtinų pokyčių įmonėje.

Vidaus audito objektyvumas užtikrinamas nepriklausomumo ekonominio ūkio subjekto nepriklausomumo laipsnį. Šis reikalavimas dėl vidaus audito paprastai užtikrinamas tuo, kad ji yra taikoma ir privalo pateikti ataskaitas tik savo vadovybei ir (arba) savininkams ir nepriklausomai nuo ūkio subjekto, struktūrinių padalinių, vidaus kontrolės sričių audituojamų filialų lyderių kūnai ir kt

Vidaus auditorius yra ūkio subjekto organizuoto vidaus audito skyriaus darbuotojas. Vidaus auditoriai yra darbuotojai, kurie yra įmonės valstybėje ir pavaldi savo vadovybei. Vidaus auditorius atlieka šias funkcijas:

- kontrolės sistemų tikrinimas siekiant sukurti bendrovės politiką teisės aktuose;

- Įmonės veiklos ekonomikos ir efektyvumo vertinimas; Tikrinti programos tikslų lygį;

- sprendimo naudojamo informacijos tikslumo patvirtinimas priimant sprendimus.

Atsakomybė už savo pareigų vykdymą auditoriaus vykdo tik prieš savininkus ir (arba) įmonės valdymą.

Vidaus audito užduotis lemia vadovybė remiantis tiek įmonės padalinių ir visos įmonės valdymo poreikiais.

Vidaus auditas išsprendžia šias užduotis:

- turto būklės kontrolė ir užkirsti kelią žalos atlyginimui;

- patvirtinimas įgyvendinant intrasistemos kontrolės procedūras;

- vidaus kontrolės sistemos ir informacijos apdorojimo efektyvumo analizė;

- valdymo informacinės sistemos išduoto informacijos kokybės vertinimas.

Taigi, atsižvelgiant į vidaus auditą, ne tik išsamios turto saugos kontrolė, bet ir stebėsenos politika ir kokybės valdymas.

Nepaisant skirtingų skirtumų, vidaus ir išorės audito daugeliu atžvilgių papildo vienas kitą. Daugelis vidaus auditorių funkcijas gali atlikti pakviesti nepriklausomi auditoriai; Sprendžiant daug užduočių, vidaus ir išorės auditoriai gali naudoti tuos pačius metodus - skirtumas yra tik tikslumo laipsnį ir šių metodų naudojimo detalumo laipsnį.

Tab. 1.4 Pateikiami pagrindiniai vidaus ir išorės audito ypatumai ir skirtumai.

1.4 lentelė. Vidaus ir išorės audito savybės

Atsižvelgiant į teisės aktų reikalavimus atskirti privalomą ir iniciatyvos auditas. Auditas taikomas visiems ūkio subjektams, įskaitant valstybės institucijas ir valdymą, savivaldybes. Bet kuris ūkio subjektas turi teisę į savo iniciatyva pakviesti auditorius. Auditas, atliktas ūkio subjekto iniciatyva (jos vadovybė, savininkai, akcininkai ir kt.) iniciatyva. \\ T (savanoriškas); Tokio audito pobūdis ir apimtis nustato klientą.

Privalomas auditas Reguliuoja valstybė. Privalomas auditas pagal audito įstatymą Rusijos Federacija - Tai yra metinis privalomas audito patikrinimas apskaitos ir finansų (apskaitos) ataskaitų organizacijos ar individualus verslininkas.

Privalomas auditas atliekamas tais atvejais, jei:

- organizacija turi atviros akcinės bendrovės organizacinę ir teisinę formą;

- organizacija yra kredito įstaiga, draudimo organizacija arba abipusio draudimo visuomenė, prekių ar vertybinių popierių birža, investicinis fondas, valstybės ekstrabudoudinis fondas, lėšų fondų lėšų šaltinis, nustatytas Rusijos Federacijos teisės aktuose , privalomus atskaitymus, kuriuos sukelia asmenys ir juridiniai asmenys, fondas, kurių lėšų formavimo šaltiniai yra savanoriški asmenų ir juridinių asmenų atskaitymas;

- organizacijos ar individualaus verslininko pajamų apimtis nuo produktų pardavimo (darbo atlikimas, paslaugų teikimas) per vienerius metus viršija 500 tūkst. Kartų už minimalų darbo užmokestį, nustatytą Rusijos Federacijos teisės aktuose arba balanso turto dydyje Ataskaitinių metų pabaigoje viršija 200 tūkst. kartų MROMETA, nustatytą Rusijos Federacijos teisės aktuose;

- organizacija yra valstybės vieninga įmonė, savivaldybės vieningoji įmonė, grindžiama ekonominio valdymo principu, jei jo veiklos finansiniai rodikliai atitinka pirmiau nurodytus standartus. Savivaldybių vieningoms įmonėms, Rusijos Federacijos steigimo subjekto įstatymas gali būti sumažintas finansiniai rodikliai;

- privalomas auditas dėl šių organizacijų ar atskirų verslininkų yra numatyta federalinio įstatymo.

Privalomas auditas atliekamas tik audito organizacijos. Vykdydamas privalomą auditą organizacijose, įstatymuose numatytoje (akcijai) kapitale, kurio nuosavybės dalis arba Rusijos Federacijos steigimo subjekto nuosavybė yra ne mažesnė kaip 25%, turėtų būti vykdoma audito paslaugų sutarčių sudarymas atviros konkurencijos pagrindas. Tokių konkursų vykdymo tvarką patvirtina Rusijos Federacijos Vyriausybė.

Audito objektai išskiria: banko auditas; draudimo organizacijų auditas; Vertybinių popierių biržos auditas; Investicinės institucijos ir ekstrabudgyvinės lėšos; Bendrasis auditas; Valstybės auditas. Visi šie audito tipai (išskyrus valstybės) auditorius turi turėti atitinkamus sertifikatus. Sąvoka "valstybės auditas" dar nerado daug naudos Rusijoje, tačiau Rusijos Federacijos sąskaitos rūmuose yra auditoriaus įrašai.

Priklausomai nuo tikslo, auditas yra padalintas į kelias rūšis.

Auditas finansinės ataskaitos Tai yra tema ataskaitos patikrinimas, siekiant išvados apie jo nustatytus kriterijus ir visuotinai pripažintus apskaitos taisykles. Šį auditą atlieka trečiųjų šalių auditoriai, kuriuos kviečiami tikrinamos ataskaitos. Finansinių ataskaitų rezultatus audito skelbia Bendrovė ir siunčiami į įvairius naudotojus - savininkus akcijų, kreditorių, valstybės reguliavimo institucijų ir kt.

Mokesčių auditas - Tai yra teisingumo ir išsamumo mokesčiai, mokesčių politikos laikymasis.

Auditas dėl reikalavimų laikymosi - tai yra tam tikros finansinės ar ekonominės veiklos veiklos analizė, siekiant nustatyti jos atitiktį nustatytoms sąlygoms, taisyklėms ar įstatymams. Jei tokios sąlygos (pavyzdžiui, vidaus kontrolės taisyklės) nustato administracija, tada tokio tipo auditą atlieka įmonių darbuotojai, atliekantys vidaus auditorių funkciją. Jei sąlygos yra nustatytos kreditoriai (pavyzdžiui, reikalavimas išlaikyti tam tikrą santykį tarp apyvartinio kapitalo ir trumpalaikių įsipareigojimų), tada, nes šių sąlygų įvykdymas dažnai atsispindi Bendrovės finansinėse ataskaitose, šis auditas yra atliekamas su finansinės ataskaitos auditu arba kaip specialiu auditu.

Kainų auditas - Tai yra priimtinos kainos patvirtinimas. Jis naudojama išsivysčiusiose šalyse tikrinant biudžeto asignavimų galiojimą (pavyzdžiui, konkrečios gynybos užsakymo išlaidas).

Valdymo (gamybos) auditas - Tai yra įmonės, aukštos kokybės gamybos veiklos organizavimo ir valdymo tikrinimas ir tobulinimas, įvertinant gamybos ir finansinių investicijų veiksmingumą, našumą, lėšų naudojimo naudojimą, jų ekonomiką. Valdymo auditas atlieka nepriklausomų auditorių - vienas iš tipų konsultavimo paslaugos Klientas suteikė pagerinti savo pajėgumų ir išteklių naudojimo efektyvumą.

Ekonominės veiklos auditas Gana arti vadovo audito ir yra sisteminė analizė ekonominės veiklos organizacijos vykdoma tam tikriems tikslams. Šio tipo auditas, kuris kartais susijęs su organizacijos darbo ar administracinio valdymo efektyvumo auditu, turi šiuos tikslus:

- valdymo efektyvumo vertinimas;

- nustatyti galimybes gerinti ekonominę veiklą;

- rekomendacijas gerinti veiklą ar tolesnius veiksmus.

Ekonominės veiklos auditą galima atlikti tiek administracijos tvarka ir trečiosios šalies prašymu, įskaitant vyriausybines agentūras.

Specialusis auditas (Ekologinė, operatyvinė ir tt) yra konkrečių verslo subjekto veiklos aspektų patikrinimas, tam tikrų procedūrų, normų ir taisyklių laikymasis paprastai atliekamas patvirtinti valdymo veiklos teisėtumą, sąžiningumą ir veiksmingumą, teisingumą mokesčių ataskaitos, socialinių fondų naudojimas ir kt.

Kalbant apie įgyvendinimą, pradinį, nuoseklų (pakartotinį) ir veiklos auditą.

Pradinis auditas Jį atlieka auditorius (audito įmonė) pirmą kartą už šį klientą. Tai žymiai padidina audito rizikos ir darbo intensyvumą, nes auditoriai neturi reikiamos informacijos apie kliento veiklos charakteristikas, jos vidaus kontrolės sistemą.

Sutarta (kartojantis) auditas Jį atlieka auditorius (audito įmonė) arba reguliariai ir yra pagrįsta kliento specifika, jos teigiamos ir neigiamos partijos į apskaitos organizavimą, ilgalaikio bendradarbiavimo su klientu rezultatai (konsultavimas, \\ t Pagalba organizuojant vidaus kontrolės sistemą).

Darbo audito įmonių praktika rodo, kad sutartas (pakartotinis) auditas yra pageidautinas tiek auditoriams, kurie daugelį metų kruopščiai ištirti kliento veiklą ir klientui, kuris gaunamas aukštos kvalifikacijos, išsamiai, remiantis ilgai Terminas ilgalaikis bendradarbiavimas ir vertinimas.

Be to, audito įmonės kliento pakeitimas dažnai yra informacijos ir naujų auditorių vartotojų budrumas.

Neigiama pakartotinio audito pusė yra laipsniškas kliento nepriklausomumo praradimas. Tarptautinė buhalterių federacija (MFB arba IFAC) mano, kad periodinio audito laikotarpio apribojimas 3-5 metus.

Veiklos auditas - Tai yra trumpalaikis auditas, kad būtų galima atlikti bendrą apskaitos būklės vertinimą, ataskaitų teikimą, teisės aktų laikymąsi, vidaus kontrolės veiksmingumą, veiklos vertinimą.

Patikrinimo pobūdis išskiria:

- patvirtinti auditą (apskaitos dokumentų ir ataskaitų tikrinimas ir patvirtinimas);

- sistemiškai orientuotas auditas (Audito patirtis, pagrįsta vidaus kontrolės sistemos analize. Buvo įrodyta, kad su veiksminga vidaus kontrolės sistema, klaidų tikimybė yra nereikšminga ir dingsta per daug išsamių patikrinimų poreikis; jei yra neveiksminga vidaus kontrolės sistema, klientas teikia rekomendacijas dėl jo tobulinimo);

- auditas, pagrįstas rizika (Audito darbo koncentracija srityse, kuriose yra didesnė rizika, kuri labai supaprastina auditą su maža rizika).

* Jungtinių Amerikos Valstijų vidaus auditorių institutas (Vidaus auditorių institutas) sukūrė tokį apibrėžimą: \\ t

vidaus auditas yra nepriklausoma veikla organizacijoje (įmonėje) patikrinti ir vertinti savo darbą savo interesais. Vidaus audito tikslas - padėti organizacijos nariams veiksmingai atlikti savo funkcijas. Vidaus auditoriai Pateikite savo organizacijos (įmonės) duomenų analizę ir vertinimą, rekomendacijas ir kitą reikalingą informaciją, kuri yra patikrinimų rezultatas.

Privalomas auditasjis atliekamas tiesiogiai įstatymų arba valstybės institucijų vardu. Privalomojo audito vykdymo apimtis ir tvarka reglamentuoja teisės aktų normos.

Iniciatyva (savanoriškas) auditasjį atlieka ūkio subjekto sprendimas dėl susitarimo su audito įmone ar individualiu auditoriumi. Tokio patikrinimo pobūdis ir apimtis apibrėžia pats klientas.

Vidaus auditotai neatsiejama ir svarbi valdymo kontrolės elementas. Kai kurie vidaus audito tipai vadinami vadybiniu, arba gamybos auditą, atlieka auditoriai, dirbantys įmonėje, todėl visiškai neatitinka nepriklausomumo kriterijų.

Išorinis auditasją vykdo trečiųjų šalių audito organizacijos (juridiniai asmenys) arba nepriklausomi auditoriai, grindžiami sutartimis (užsakymais) su organizacijomis. Privalomą auditą visada atlieka tik išorės auditoriai, atsižvelgiant į audito įstatymo reikalavimus, darbo rezultatas yra sudaryti išvadą. Šis auditas dažnai vadinamas finansiniu auditu, nes numatoma įvertinti finansinių ataskaitų tikslumą.

Atitinkamos auditasskirta patikrinti, kaip laikomasi konkrečių bendrovės taisyklių, normų, įstatymų, instrukcijų, sutartinių įsipareigojimų, turinčių įtakos atliktų operacijų rezultatus. Atsižvelgiant į šio audito procesą, įmonės atitiktis yra įsteigta jos chartija, tikrinimas priklauso nuo atlyginimų atlyginimų teisingumą, kaupimo ir mokesčių mokėjimo galiojimą ir kt. atitinkamus kriterijus, kuriais siekiama įvertinti jų įgyvendinimą. Jie gali būti teisėkūros reikalavimai, GOST, koordinuotos sąlygos (pvz., Pristatymo laikas) ir kt.

Veiklos auditasjis naudojamas patikrinti įmonės veikimo procedūras ir metodus, siekiant įvertinti valdymo veiksmingumą. Patartina jį naudoti siekiant patikrinti verslo planų vykdymą, įvertinimus, įvairias tikslines programas, darbuotojų darbą ir tt Kartais toks auditas vadinamas įmonės efektyvumo auditu arba administracijos veikloje.

Specialusis auditas- Tai yra konkrečių klausimų ūkio subjekto veikla, atsižvelgiant į laikantis tam tikrų procedūrų, normų ir taisyklių (pavyzdžiui, mokesčių ataskaitų rengimo, specialių lėšų naudojimo ir kt.).

Pradinis auditasjai būdinga tai, kad šiam klientui jis pirmą kartą atliekamas šią auditorių vadovavimą. Tai žymiai padidina audito rizikos ir darbo intensyvumą, nes auditoriai iš pradžių neturi reikiamos informacijos apie kliento veiklos charakteristikas, jos vidaus kontrolės sistemą ir kt.

Sutarta (kartojantis) auditastai atlieka šio auditoriaus ar audito įmonė reguliariai (pakartotinai). Toks bendradarbiavimas yra patogus ir auditoriai, o klientas, kuris gauna aukštos kvalifikacijos, išsamiai, remiantis ilgalaikio ilgalaikio bendradarbiavimo ir vertinimo.

Nuo požiūriu istorinis vystymasis Auditas yra padalintas iš patvirtinant auditą, į sistemą orientuotą auditą ir auditą, pagrįstą rizika.