Klasifikacija ekonomskih sredstava organizacije. Klasifikacija imovine domaćinstva prema izvoru obrazovanja i namjeni. Sopstvena sredstva organizacije

Predmet računovodstva je proces proširene društvene reprodukcije (proizvodnja, razmjena i neproizvodna potrošnja društvenog proizvoda), kao i korištenje ekonomskih sredstava u tim procesima, koji su sažeti u novčanu mjeru, kako bi se dobile potrebne informacije. za upravljanje i kontrolu.

U pojedinim karikama nacionalne privrede (preduzeća, organizacije, ustanove) računovodstveni objekti su određeni funkcijama koje obavljaju u procesu društvene reprodukcije. Dakle, u preduzećima proizvodne sfere predmeti računovodstva su ekonomska sredstva i njihova upotreba u procesu nabavke, proizvodnje i prodaje, obračunski i kreditni odnosi koji iz toga proizilaze, kao i finansijski rezultati aktivnosti.

Upravljanje bilo kojom privredom je nemoguće bez dobro uhodanog računovodstva i, prije svega, računovodstva. Dakle, svaka farma ima kompletan računovodstveni sistem koji pokriva sva sredstva i procese, pruža svim nivoima upravljanja potrebne informacije.

Za upravljanje aktivnostima preduzeća potrebno je znati kojim privrednim sredstvima upravlja, gdje se ta sredstva nalaze, kako funkcionišu u procesu rada, kao i iz kojih izvora su nastala i čemu su namijenjena.

Stoga se imovina domaćinstva obično grupiše:

- - funkcionalnim učešćem u procesu aktivnosti;

- - po izvorima obrazovanja (formacije) i namjeni.

Klasifikacija ekonomskih sredstava prema funkcionalnom učešću u procesu aktivnosti. Po funkcionalnom učešću u procesu aktivnosti, ekonomska sredstva (resursi) preduzeća se dele na nepovratna i obrtna sredstva. Prema međunarodnim standardima, imovina se shvata kao resursi koje preduzeće kontroliše kao rezultat prošlih događaja, za čije se korišćenje očekuje da će dovesti do priliva ekonomskih koristi u budućnosti (tj. imovina su resursi preduzeća, koji treba da da aktivno radite i ostvarujete profit.

Dugotrajna imovina uključuje:

- · Osnovna sredstva - materijalna sredstva koja funkcionišu u naturi, kako u sferi materijalne proizvodnje, tako iu neproizvodnoj sferi duže vreme (više od jedne godine);

- · Nematerijalna imovina – dugotrajna dugotrajna sredstva koja nemaju materijalnu formu, ali imaju vrijednost i mogu donijeti prihod preduzeću. To uključuje vrijednost prava koje je preduzeće steklo na korištenje prirodnih resursa, industrijskog dizajna, žigova, industrijske intelektualne svojine (patenti, izumi, itd.), vrijednost prava na korištenje kompjuterskog softvera i druga prava koja su priznata kao predmet vlasništva preduzeća;

- · Dugoročna finansijska ulaganja - finansijska ulaganja u hartije od vrijednosti (dionice, obveznice, itd.) drugih kompanija na period duži od godinu dana u cilju ostvarivanja prihoda (dividende, kamate), povećanja vlasničkog kapitala i drugih koristi za kompaniju ;

- Ostala dugotrajna sredstva (posebno dugoročna potraživanja od pravnih i fizičkih lica, čiji prijem očekuje preduzeće nakon 12 meseci od datuma bilansa stanja) itd.

Obrtna imovina uključuje gotovinu i gotovinske ekvivalente koji nisu ograničeni u upotrebi, kao i ostala sredstva koja se drže za prodaju ili potrošnju tokom radnog ciklusa (ili u roku od 12 mjeseci od datuma bilansa stanja).

Operativni ciklus se podrazumijeva kao vremenski interval između sticanja zaliha za realizaciju aktivnosti i prijema sredstava od prodaje proizvoda od njih (roba, radova, usluga).

Na osnovu toga, sastav obrtne imovine uključuje:

- · Gotovina u blagajni i na bankovnim računima, ako se može slobodno koristiti za tekuće poslovanje. Sredstva blokirana na računima (na primjer, zamrznuta u stranim bankama) nisu uključena u obrtna sredstva;

- · Kratkoročna finansijska ulaganja. Uključeno u obrtna sredstva pod uslovom da su tržišna sredstva i da se očekuje da će biti realizovana u periodu koji nije duži od jedne godine;

- · Potraživanja u vezi sa prodajom proizvoda (roba, radova, usluga) spadaju u obrtna sredstva, ako će, kako se očekuje, biti otplaćena u toku radnog ciklusa;

- · Proizvodne zalihe (sirovine, materijal, gorivo, gotova roba, roba, itd.) koje su dio normalnog radnog ciklusa preduzeća. Klasificiraju se kao obrtna sredstva, čak i ako se ne očekuje da će biti iskorištena (potrošena) ili prodata u roku od 12 mjeseci od datuma bilansa stanja.

- Odgođeni troškovi, odnosno rashodi koji su nastali u tekućem ili prethodnim izvještajnim periodima, a vezani za naredne izvještajne periode (npr. troškovi razvoja novih vrsta proizvoda, unaprijed plaćena zakupnina, pretplata na periodiku i sl.) , može se uključiti u skladu sa sastavom obrtne i dugotrajne imovine.

Izvori formiranja ekonomskih sredstava (aktive) preduzeća su podeljeni u dve grupe:

- - izvori sopstvenih sredstava;

- - izvori privučenih (posuđenih) sredstava.

Izvori sopstvenih sredstava obuhvataju: vlasnički kapital, obezbeđenje obaveza, zadržanu dobit, ciljano finansiranje i namenske primitke.

Vlasnički kapital uključuje: odobreni kapital, osnovni kapital, dodatni kapital, rezervni kapital, zadržanu dobit.

Ovlašteni kapital se formira od zbroja doprinosa (u novčanom smislu) vlasnika (učesnika) u imovinu preduzeća radi osiguranja njegovih aktivnosti, predviđenih osnivačkim dokumentima (poveljom).

U državnim preduzećima, osnovni kapital se formira na teret dijela dodijeljene državne imovine (u obliku dugotrajne i obrtne imovine) radi obezbjeđivanja statutarnih aktivnosti i daljeg povećanja zbog sopstvene dobiti.

Računovodstvo kao nauka ima i predmet i metod. Objavljivanje i definisanje predmeta i metoda računovodstva omogućava vam da utvrdite njegov sadržaj i razliku od drugih predmeta.

Predmet računovodstva biće imovina organizacije, njene obaveze i poslovanje koje se obavlja u procesu finansijskih i ekonomskih aktivnosti.

Računovodstveni objekti podijeljeni su u tri međusobno povezana dijela: vlasništvo organizacije po sastavu i lokaciji; imovina organizacije prema izvorima njenog formiranja (sopstvene i pozajmljene obaveze); poslovne transakcije i njihovi rezultati ostvareni u oblastima nabavke, proizvodnje i prodaje. Dakle, predmet računovodstva je podijeljen u tri slična dijela, od kojih svaki sadrži određene vrste imovine. Konkretno, imovina po sastavu i lokaciji - dugotrajna i obrtna imovina, imovina po izvorima obrazovanja (vlastite i pozajmljene obaveze) - kapital i rezerve, dugoročne obaveze, kratkoročne obaveze, poslovanje (procesi) i njihovi rezultati - nabavka, proizvodnja, prodaja i finansijski rezultati. Računovodstvo pruža opsežan informativni materijal za interne i eksterne korisnike.

Računovodstvo, kao i svaka nauka, ima i predmet i metod. Predmet se shvata kao ono što nauka proučava i šta uzima u obzir.

Predmet računovodstva biće imovina organizacije koja je u vidu ekonomske imovine i obaveza, kretanje njene imovine kroz poslovne transakcije koje se dešavaju u oblastima snabdevanja, proizvodnje i prodaje proizvoda, kao i rezultati aktivnosti organizacije.

Predmet se sastoji od zasebnih sastavnih dijelova koji se nazivaju računovodstveni objekti. Računovodstvo, delujući kao deo jedinstvenog sistema nacionalnog ekonomskog računovodstva, vrši kontrolu nad proizvodnim procesima u organizacijama. Organizacije će biti djelokrug računovodstva, a istovremeno će biti i objekti računovodstva.

Neki od ovih objekata, koji imaju samostalno značenje u detaljnim pokazateljima, u agregiranim računovodstvenim pokazateljima nalaze generalizovani izraz u sastavu ostalih objekata.

Dakle, troškovi rada se uglavnom iskazuju u sastavu sredstava (nedovršena proizvodnja), a naknade za rad - u vidu zaostalih plata radnicima i zaposlenima - u sastavu izvora. Namirenja i kreditni odnosi iskazuju se u obavezama - u sastavu izvora. Profit, kao jedan od izvora sredstava za obrazovanje, takođe je uključen u izvore. Promet sredstava izazvan ekonomskim procesima izražava se u realizaciji ovih procesa. Na isti način, operacije, kao elementi procesa, generalno se izražavaju u potonjem.

Općenito, objekti računovodstva će biti objekti koji obezbjeđuju (ekonomska sredstva i njihovi izvori) i čine ekonomski život organizacije (ekonomski procesi po vrsti ili redoslijedu u krugu i njihove pojedinačne činjenice u obliku poslovnih transakcija). dvojna priroda imovine organizacije: s jedne strane, imovina organizacije se smatra specifičnim jedinicama ekonomskih resursa (skup osnovnih i obrtnih sredstava), s druge strane, imovina organizacije se smatra izvor formiranja ekonomskih resursa (ciljana sredstva namijenjena stvaranju naknadnog rasta ekonomskih resursa i, na kraju, ostvarivanju glavnog cilja poduzetničke aktivnosti - ostvarivanja profita)

Sredstva i izvori kao predmeti računovodstva odražavaju u svojim generalizovanim pokazateljima i rad i njegovo plaćanje, obračunsko-kreditne odnose i štednju, te poslovne procese – poslovanje i promet sredstava.

Svi elementi privredne djelatnosti su dio računovodstvenih objekata, koji će zajedno biti specifičan izraz njenog predmeta. Na osnovu navedenog dolazimo do zaključka da će objekti računovodstva biti pojedinačni elementi privredne djelatnosti, a predmet cjelokupna ekonomska djelatnost organizacije u cjelini.

Računovodstvene metode

Računovodstvene metode su sistem salona i određenih tehnika koje se sprovode kroz dokumentaciju, inventuru, bilans stanja, sistem sintetičkih i analitičkih računa metodom dvostrukog unosa, vrednovanje imovine i obaveza, ostale bilansne stavke, obračun i izveštavanje organizacije. .

Dokumentacija- ϶ᴛᴏ primarna registracija poslovnih transakcija pomoću dokumenata u vrijeme i na mjestu njihovog izvršenja.

Dokumentacija omogućava kontinuirano praćenje poslovnih procesa.

Preduslov za prikazivanje poslovnih transakcija u sistemskom računovodstvu je njihova registracija sa primarnim dokumentima koji imaju određene karakteristike i ispunjavaju uslove za njih (moraju biti pouzdani, jasni, objektivni itd.)

Inventar- način provjere stvarnog prisustva imovine u naturi računovodstvenim podacima. Popis se vrši kako bi se osigurala pouzdanost računovodstvenih pokazatelja i sigurnost imovine organizacije.

Popisu su osnovna sredstva, zalihe, gotovina, obračuni, nedovršena proizvodnja, izgradnja, roba trgovinskih organizacija itd.

Bilans- način ekonomskog grupisanja i generalizacije informacija o imovini organizacije u smislu sastava i lokacije i izvora njihovog formiranja u novčanoj vrijednosti za određeni datum, tradicionalno 1. u mjesecu.

Sredstva organizacije su prikazana u bilansu stanja u novčanom izrazu u dvije grupe: jedna pokazuje kojim sredstvima organizacija raspolaže, druga - iz kojih izvora su nastala.

Oba dijela bilansa su međusobno jednaka, jer pokazuju istu imovinu, ali, s jedne strane, po sastavu i lokaciji, s druge strane, prema izvorima njegovog formiranja.

Na osnovu prethodno navedenog, dolazimo do zaključka da bilans omogućava praćenje stanja ekonomskih sredstava i njihove upotrebe u organizaciji.

Sistem računa i dvostruki unos- tehnika, što znači da se imovina, izvori njenog formiranja, poslovne transakcije u računovodstvu takođe grupišu korišćenjem sistema računa (sintetičkih i analitičkih) metodom dvostrukog unosa.

Provjeri- ϶ᴛᴏ ekonomska grupacija, u kojoj je sistematizovana, akumulira aktuelne informacije o stanju imovine, izvorima njenog formiranja, poslovanju.

Dvostruki ulaz- ϶ᴛᴏ način registracije poslovnih transakcija na računovodstvenim računima. Ova metoda se u suštini sastoji u tome da se svaka poslovna transakcija evidentira na dva računovodstvena računa u jednakim iznosima.

Evaluacija je način izražavanja u novčanim iznosima imovine organizacije i njenih izvora. Realnost i ispravnost procjene imovine organizacije i njenih izvora su od suštinskog značaja za izgradnju cjelokupnog računovodstvenog sistema. Procjena imovine se zasniva na stvarnim troškovima izraženim u novčanom smislu.

Troškovi- način grupisanja troškova i utvrđivanja troška. Obračun troškova proizvoda (radova, usluga) - način utvrđivanja stvarnih troškova organizacije u gotovini po jedinici proizvoda (radova, usluga)

Izvještavanje organizacije je sistem pokazatelja koji karakterišu njene proizvodne, ekonomske i finansijske aktivnosti za određeni period (mjesec, kvartal)

Indikatori izvještavanja mogu se koristiti za analizu finansijskog stanja organizacije, pripremu, opravdanje i donošenje upravljačkih odluka.

Metode i tehnike računovodstva koje čine njegovu metodologiju su međusobno povezane i međuzavisne. Kao rezultat njihove primjene obezbjeđuje se: kontinuirano, kontinuirano i dokumentovano odraz u sistemskom računovodstvu objekata koji se uzimaju u obzir u novčanim, radnim i fizičkim mjerama; homogeno grupisanje imovine, izvori njenog formiranja, poslovne transakcije na računima računovodstva. Međusobno povezani odraz ϶ᴛᴏgo imovine, izvora njenog formiranja i poslovnih transakcija metodom dvostrukog unosa na računima, periodično poređenje stvarne dostupnosti i imovine i obaveza sa računovodstvenim podacima omogućavaju dobijanje pouzdanih konačnih sistematizovanih indikatora izveštavanja.

Kućni alati: sastav i raspored

Ekonomska sredstva organizacije smatraju se računovodstvenim objektima na osnovu njihovog učešća u glavnim, finansijskim i investicionim aktivnostima, uz podjelu ekonomske imovine glavne djelatnosti na fondove u sferi proizvodnje i u sferi prometa (Slika 3.1)

Slika br. 3.1. Klasifikacija ekonomskih sredstava organizacije u zavisnosti od njihovog učešća u privrednom prometu

Sredstva stanovništva po sastavu i plasmanu se dijele na neokretna i prometna, koja svakako čine stalni i obrtni kapital.

Neprometna imovina uključuje: Osnovna sredstva skup materijalnih sredstava koja se koriste kao sredstva za rad u proizvodnji proizvoda, obavljanju poslova ili pružanju usluga, ili za upravljanje organizacijom u periodu dužem od 12 mjeseci, ili normalnom ciklusu poslovanja ako je duži od 12 mjeseci Nematerijalna imovina je objekt trajne upotrebe (preko jedne godine) koji se vrednuje i ostvaruje prihod, ali nije materijalna vrijednost za organizaciju.

Nematerijalna imovina obuhvata: prava korišćenja patenata, softverskih proizvoda, organizacione troškove itd. Profitabilna ulaganja u materijalnu imovinu ϶ᴛᴏ imovinu koju organizacija daje na lizing, po ugovoru o zakupu uz naknadu za privremeno korišćenje u cilju ostvarivanja prihoda. Ulaganja u dugotrajna sredstva ϶ᴛᴏ ulaganja (troškovi) organizacije u objekte koji će naknadno biti prihvaćeni u računovodstvo kao osnovna sredstva - zemljišne parcele i prirodna dobra, nematerijalna imovina itd. Finansijska ulaganja ϶ᴛᴏ ulaganja (ulaganja) organizacije za kupovinu državnih i drugih kratkoročnih i dugoročnih hartija od vrijednosti (akcije, obveznice, mjenice i sl.), kao i ulaganja u odobreni (udruženi) kapital drugih organizacija, u podružnicama, zavisnim društvima i kreditima datim drugim organizacijama.

Obrtni kapital uključuje: Materijalne vrijednosti koje se koriste kao predmeti rada (sirovine, materijali, gorivo, rezervni dijelovi itd.), koji gube ili mijenjaju svoj prirodni oblik, potpuno se troše u jednom proizvodnom ciklusu, potpuno prenose svoju vrijednost za proizvodi; gotova roba i roba za preprodaju. Gotovina ("Blagajna", "Tekući računi", "Ne zaboravite da devizni računi", "Posebni računi u bankama", "Transferi na putu") - iznos gotovine u blagajni organizacije, slobodna gotovina pohranjene na obračunskim, valutnim i drugim bankovnim računima. Potraživanja („Poravnanja sa kupcima i kupcima“, „Poravnanja sa osobljem za naknadu“, „Poravnanja sa odgovornim licima“) – dug organizacije pravnih i fizičkih lica za robu i usluge, proizvode, po datim avansima, iznosi za odgovorna lica i dr.

Sredstva stanovništva: izvori formiranja

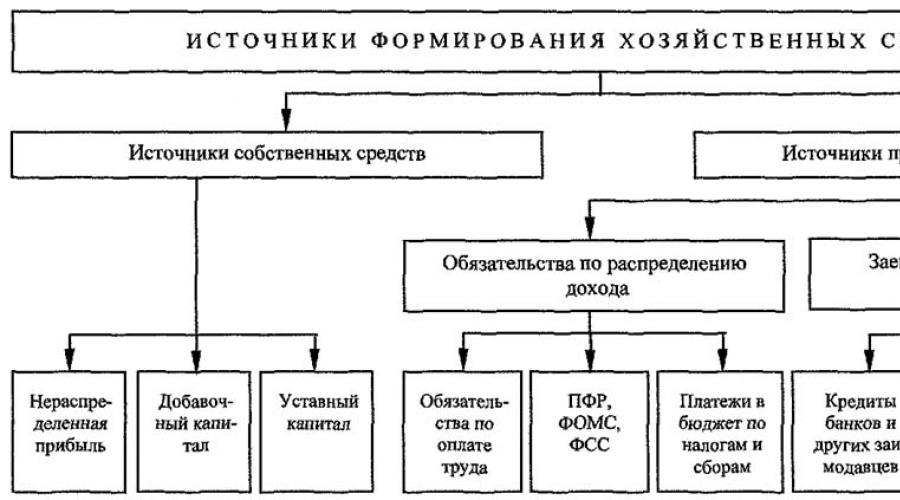

Sredstva stanovništva prema izvorima formiranja podijeljena su u dvije grupe: izvori vlastitih sredstava i izvori pozajmljenih sredstava (slika 3.2)

Sopstvene izvore imovine čine vlasnički kapital (ovlašćeni, dodatni i rezervni kapital, zadržana dobit i druge rezerve), sredstva, rezerve, amortizacija, finansiranje budžeta i prijem sredstava putem donacije.

Ovlašćeni kapital, u zavisnosti od oblika svojine, deli se na: osnovni kapital privrednih subjekata, osnovni kapital državnih organizacija, osnovni kapital privrednih društava, akcijski fond proizvodnih i potrošačkih zadruga.

Ovlašteni kapital- glavni izvor formiranja sopstvene imovine organizacije, to je skup novčanih doprinosa osnivača u imovinu (vrijednost osnovnih sredstava, nematerijalna sredstva, obrtna sredstva) organizacije kada je nastala.

Rezervni kapital nastala odbicima od neto dobiti u skladu sa važećim zakonima. Visina rezervnog kapitala utvrđuje se statutom akcionarskog društva u okviru 15% osnovnog kapitala, a iznos godišnjih odbitaka iznosi najmanje 5% godišnje neto dobiti. Vrijedi napomenuti da se koristi za isplatu prihoda osnivačima u nedostatku ili nedovoljnoj dobiti u izvještajnoj godini za ϶ᴛᴏtu svrhu, za pokrivanje nepredviđenih gubitaka i gubitaka organizacije za izvještajnu godinu, kao i za otkup sredstava organizacije. obveznice za izvještajnu godinu, za otkup obveznica organizacije i otkup vlastitih dionica.

Vrijedi napomenuti da se stanja neiskorištenih sredstava ϶ᴛᴏgo fonda prenose u narednu godinu.

Extra capital sastoji se od povećanja vrijednosti dugotrajne imovine, otkrivene rezultatima njihove revalorizacije, kao i nastalog u slučaju prodaje akcija po cijeni većoj od njihove nominalne vrijednosti.

Neraspoređeni profit uključuje zadržanu neto dobit izvještajne godine. Može se u potpunosti ili djelomično raspodijeliti za isplatu prihoda osnivačima, osiguravanje razvoja proizvodnje organizacije, stjecanje nove imovine, odbitke u rezervne fondove i druge svrhe.

Rezervisanja za umanjenje vrijednosti materijalna sredstva, rezerve za amortizaciju ulaganja u hartije od vrijednosti i rezerve za sumnjiva dugovanja formiraju se na teret ostalih prihoda radi pojašnjenja procjene pojedinačnih računovodstvenih stavki. Neiskorištene rezerve knjiže se na teret ostalih prihoda.

prihod budućih perioda- prihodi primljeni (akumulirani) u izvještajnom periodu, ali koji se mogu pripisati budućim izvještajnim periodima, nadolazeći primici zaostalih obaveza za manjkove utvrđene u izvještajnom periodu za prethodne godine, razlika između iznosa koji treba naplatiti od počinilaca i knjigovodstvene vrijednosti manjkova vrijednosti, kao i besplatnih primanja.

Rezervisanja za buduće troškove nastaju iz internih resursa ravnomjernim uključivanjem budućih troškova u troškove proizvodnje i u troškove prodaje u izvještajnoj godini.

Namensko finansiranje predstavlja sredstva namijenjena finansiranju određenih ciljanih aktivnosti (sredstva dobijena od drugih organizacija i pojedinaca, budžetska sredstva i sl.)

Slika br. 3.2. Klasifikacija izvora formiranja ekonomskih sredstava

Legenda: PFR - Penzijski fond Rusije, MHIF - Fond zdravstvenog osiguranja, FSS - Fond socijalnog osiguranja.

Profit- ϶ᴛᴏ generalizirajući pokazatelj finansijske i ekonomske aktivnosti i glavni izvor formiranja vlastite imovine organizacije.

Dobit - ϶ᴛᴏ iznos viška prihoda nad rashodima organizacije koje je organizacija primila za izvještajni period od:

- redovni poslovi (prihodi od prodaje proizvoda i robe, primici u vezi sa obavljanjem poslova, pružanjem usluga);

- poslovne aktivnosti (prihodi od prodaje osnovnih sredstava i drugih sredstava);

- neprodajne aktivnosti (kazne, kazne, imovina primljena bez naknade, itd.);

- hitne aktivnosti (iznos naknade štete od elementarnih nepogoda, požara, nesreća, itd.) U skladu sa zakonodavstvom Ruske Federacije razlikuje se pet vrsta dobiti: bruto dobit, dobit od prodaje, dobit prije oporezivanja, dobit od redovnim aktivnostima i neto dobiti.

Posuđeni izvori formiranja imovine dolaze na raspolaganje organizaciji na određeni period, nakon čega se moraju vratiti vlasniku sa ili bez kamate. Za njih postoje:

- dugoročni bankarski krediti - krediti privučeni na period duži od jedne godine;

- dugoročni krediti - krediti pravnim i fizičkim licima (osim banaka) primljeni na period duži od godinu dana; kratkoročni bankarski krediti - krediti primljeni na period ne duži od jedne godine;

- kratkoročni krediti - krediti pravnim i fizičkim licima primljeni na period ne duži od jedne godine; obaveze prema dobavljačima - dug organizacije prema drugim pravnim i fizičkim licima (to će biti rezultat vremenskog jaza između pružanja inventara, prijema inventara, pružanja usluga, prijema preliminarnog gotovinskog avansa i datuma njihovog stvarnog plaćanje i ispunjenje obaveza prema trećim licima); zaostale obaveze po obračunima sa budžetom (nastaju iz jaza između vremena obračuna i datuma plaćanja); dužničke obaveze organizacije prema svom osoblju za plate, koje su povezane s pojavom vremenskog jaza između obračuna i datuma izdavanja plata); dugovanja prema organima socijalnog osiguranja i drugim institucijama.

Poslovne transakcije

Poslovna transakcija - ϶ᴛᴏ radnja kojom se prikazuju ekonomske činjenice, obračuni, rezultati finansijskih aktivnosti itd., sastav i lokacija imovine, kao i izvori sredstava (sopstvenih i pozajmljenih) kroz poslovne transakcije izvršene u oblasti nabavke, proizvodnja i prodaja, imovina i obaveze su podložne promjenama.

Opseg nabavke - ϶ᴛᴏ skup operacija, kao rezultat kojih organizacija sebi obezbjeđuje kupljene artikle i sredstva rada neophodna za proizvodnju.

U toku ovih operacija, organizacija kupuje od dobavljača proizvodne zalihe (sirovine, materijal, gorivo, itd.), koje su predmeti rada. Prilikom kupovine zaliha, organizacija plaća dobavljaču njihov trošak, a snosi i dodatne troškove vezane za nabavku (troškovi utovara, transporta, istovara itd.). Svi ovi troškovi se nazivaju "troškovi nabavke i isporuke zaliha".

Računovodstvo u oblasti snabdevanja (nabavke) sprovodi dva glavna zadatka:

- prati napredak realizacije ugovora sa dobavljačima za nabavku proizvodnih zaliha u ϲᴏᴏᴛʙᴇᴛϲᴛʙii u zadatim rokovima;

- utvrđuje stvarni trošak kupljenih zaliha.

Sfera proizvodnje je osnova aktivnosti organizacije. Ovdje se predmeti rada pretvaraju u gotove proizvode uz pomoć radnika, koji na njih djeluju sredstvima rada i daju im novi izgled ili svojstvo, tj. kreirati gotove proizvode.

Gotovi proizvodi - ϶ᴛᴏ proizvodi ili proizvodi u potpunosti proizvedeni u datoj organizaciji, koji ispunjavaju zahtjeve standarda i tehničkih specifikacija i predati u skladište gotovih proizvoda.

U sferi proizvodnje može se koristiti ljudski rad, predmeti i sredstva rada, određujući troškove organizacije. Uz to, organizacije sprovode opšte proizvodne troškove (za održavanje i rad mašina i opreme: iznos amortizacije i troškove popravke osnovnih sredstava za potrebe proizvodnje; naknade proizvodnog osoblja angažovanog na servisiranju proizvodnje itd.) i opšte operativni troškovi (administrativni i upravljački troškovi; troškovi plaćanja informacija, revizorskih i konsultantskih usluga, itd.)

Računovodstvo u oblasti proizvodnje realizuje tri glavna zadatka:

- utvrđuje obim proizvodnje proizvoda u novčanom i fizičkom smislu u cjelini i za pojedine vrste;

- izračunava stvarni trošak pojedinih vrsta i svih prodatih proizvoda;

- kontroliše ekonomično i racionalno korišćenje materijalnih, radnih i finansijskih sredstava. Sfera prodaje i finansijski rezultati organizacije predstavljaju skup poslovnih transakcija koje se odnose na prodaju i prodaju proizvoda (pružanje usluga), osnovnih sredstava i drugih sredstava, kao i utvrđivanje finansijskih rezultata (dobit ili gubitak) aktivnosti. Materijal objavljen na http://site

Za organizaciju je od velikog značaja utvrđivanje punog stvarnog troška prodate robe, koji se sastoji od troškova proizvodnje i troškova prodaje. Kada je m, razlika između prihoda (vrijednosti prodaje) i punog stvarnog troška je finansijski rezultat (dobit ili gubitak)

Osim navedenog, finansijski rezultat utvrđuje se i prodajom nekretnina, postrojenja i opreme i druge imovine. Konkretno, za osnovna sredstva - početna rezidualna vrijednost osnovnih sredstava i troškovi u vezi sa njihovom prodajom oduzimaju se od prihoda. Za ostalu imovinu - kao razliku između prodajne cijene (prihoda) i knjigovodstvene vrijednosti otuđene imovine, kao i troškova nastalih u vezi sa njihovom prodajom.

Računovodstvo prodaje i finansijskih rezultata omogućava kontrolu napretka ugovora o nabavci u smislu obima i asortimana prodatih proizvoda, pravovremenog i potpunog obračuna primljenih iznosa za prodate proizvode, identifikaciju konačnih finansijskih rezultata aktivnosti organizacije (dobit ili gubitak )

Obim prodaje i finansijski rezultati upotpunjuju imovinu i obaveze organizacije.

Kontrolna pitanja

- Šta će biti predmet računovodstva?

- Imenujte i opišite računovodstvene metode.

- Šta je vezano za stalna i obrtna sredstva?

- Opišite svaku grupu nekretnina u smislu sastava i lokacije.

- Koje su dvije grupe imovine domaćinstva u sferi prometa?

- Koje poslove obavlja računovodstvo u oblasti snabdijevanja?

- Koje poslove obavlja računovodstvo u oblasti proizvodnje?

- Na koje se grupe dijele imovina domaćinstava prema izvorima njihovog nastanka?

- Navedite i karakterizirajte vlastite izvore.

- Kako se formira rezervni kapital?

- Dajte klasifikaciju izvora formiranja imovine domaćinstava.

- Šta se plaća?

- Šta čini sopstveni kapital organizacije?

- Dajte opis pojmova „stalni, dodatni i rezervni kapital“.

- Zašto se stvaraju rezerve za amortizaciju materijalnih sredstava i za amortizaciju ulaganja u hartije od vrijednosti?

- Dajte opis koncepta "profitabilnog ulaganja u materijalna sredstva".

- Proširiti suštinu koncepta "poslovne transakcije".

- Šta je gotov proizvod?

- Šta je pozajmljen novac?

- Šta je generalizujući pokazatelj finansijskih i ekonomskih aktivnosti organizacije.

Sastav ekonomske imovine preduzeća određen je sadržajem njegovih aktivnosti. Ali svakom preduzeću su potrebni radni resursi, nekretnine, oprema, materijali, novčana sredstva, itd. da bi obavljalo efektivnu ekonomsku aktivnost.U računovodstvu ekonomski resursi kojima preduzeće raspolaže nazivaju se imovina.

U zavisnosti od toga kojim privrednim sredstvima preduzeće raspolaže i kako učestvuju u proizvodnom ciklusu preduzeća, klasifikuju se prema svom sastavu i lokaciji.

Prema sastavu imovina preduzeća se deli na obrtna i dugotrajna.

Obrtna sredstva su sredstva koja su stalno u tekućem procesu kruženja sredstava i prelaze iz sfere proizvodnje u sferu prometa.

Po plasmanu obrtna sredstva se dele na sredstva koja se koriste:

U sferi proizvodnje to su predmeti rada: materijali, sirovine, komponente, rezervni dijelovi, gorivo, inventar, alati itd. Ova sredstva se obično koriste u jednom proizvodnom ciklusu i u potpunosti prenose svoju vrijednost na trošak proizvodnje;

Sfera prometa - roba, gotovi proizvodi u skladištima i otpremljeni kupcu, gotovina, hartije od vrijednosti, sredstva u obračunima itd.

Dugotrajna sredstva su skupa sredstva rada koja se koriste ne u jednom, već u nekoliko proizvodnih ciklusa, a imaju i dugi rok upotrebe (više od jedne godine). Dugotrajna imovina uključuje osnovna sredstva i nematerijalna ulaganja.

Osnovna sredstva su sredstva rada povezana sa proizvodnjom dobara, obavljanjem poslova i uslugama, koja služe dugo vremena i imaju vrijednost veću od 10 hiljada R. po jedinici. Osnovna sredstva obuhvataju zgrade, građevine, radnike i energetske mašine, opremu, merne i kontrolne uređaje i uređaje, alate, vozila, računare itd. Osnovna sredstva postepeno, trošenjem, prenose svoju vrednost na cenu gotovih proizvoda u procesu. amortizacije, oni po pravilu ne mijenjaju svoj materijalni oblik tokom rada.

Nematerijalna imovina su sredstva koja nemaju materijalni oblik i fizička svojstva, ali se mogu koristiti dugo vremena i stvarati prihod za preduzeće. Nematerijalna imovina obuhvata autorska prava na intelektualnu svojinu, prava na korišćenje kompjuterskih programa, baza podataka, patente za pronalaske i znanja,

Industrijski dizajni, žigovi i znakovi, poslovni ugled preduzeća itd. Nematerijalna ulaganja, kao i osnovna sredstva, postepeno prenose svoju vrijednost na troškove proizvodnje u obliku amortizacije.

Osnovna sredstva i nematerijalna imovina, kao i obrtna sredstva, mogu se koristiti:

U oblasti proizvodnje - zgrade radionica, alatnih mašina, računara, industrijskih dizajna itd.;

Sfera prometa - magacinske zgrade, vozila, skladišno knjigovodstveni programi itd.

Osnovna sredstva i nematerijalna ulaganja čine proizvodnu osnovu preduzeća.

Mogu se dobiti iz bilo kojeg izvora, vlastitih ili pozajmljenih sredstava, na primjer, bankovnih kredita. Dakle, u zavisnosti od toga koji su izvori prihoda privrednih sredstava, ona se dele na sopstvena i pozajmljena, tj. Pozajmljeni po analogiji sa imovinom stanovništva, koja se naziva imovina, izvori ovih sredstava nazivaju se pasive.

Sve vrste kapitala, dobiti i rezervi odnose se na sopstvene izvore formiranja ekonomske imovine.

Preduzeće se može formirati tri vrste kapitala: statutarni, rezervni i dodatni.

Ovlašćeni kapital je obavezan za sva preduzeća. Formira se na teret doprinosa osnivača koji stvaraju ovo preduzeće, a za budžetske organizacije - na teret sredstava izdvojenih iz budžeta. Osnivački doprinosi mogu se dati ne samo u obliku novčanih sredstava, već iu obliku bilo koje imovine. Ovlašćeni kapital je početni početni kapital preduzeća.

Rezervni kapital se obično formira iz sopstvene dobiti kompanije. To je svojevrsna rezerva preduzeća i neophodna je za sve vrste nepredviđenih okolnosti, na primer, za pokrivanje gubitaka kao posledica nesreća, prirodnih katastrofa itd.

Dodatni kapital se formira usled povećanja vrednosti imovine preduzeća tokom poslovanja koje nije u vezi sa proizvodnom delatnošću. Sredstva dopunskog kapitala koriste se za povećanje odobrenog kapitala ili se mogu usmjeriti na obračune sa osnivačima.

Dobit je glavni izvor formiranja sopstvene ekonomske imovine preduzeća. Dobit, koja ostaje na raspolaganju preduzeću nakon oporezivanja, koristi se za popunu ekonomskih sredstava, razvoj proizvodnje, obračune sa osnivačima i druge svrhe. Rezerve se stvaraju u preduzeću na račun dobiti ili uključivanja troškova u trošak gotovih proizvoda. Rezervisanja su namijenjena za pokrivanje gubitaka, na primjer u slučaju umanjenja vrijednosti vrijednosnih papira, kao i za popravke nekretnina, postrojenja i opreme itd.

Pozajmljeni ili, kako ih još nazivaju, privučeni izvori ekonomskih sredstava su, prije svega, kratkoročni i dugoročni krediti koje banke daju preduzeću, odnosno krediti primljeni od pravnih lica, kao i obaveze preduzeća prema drugim organizacijama ili pojedincima, na primjer, dobavljačima, budžetu, zaposlenima u preduzeću itd.

PREDMET I NAČIN RAČUNOVODSTVA

Računovodstvena služba razmatra ekonomska sredstva bilo koje organizacije sa dvije tačke gledišta: s jedne strane, morate znati koje su vrste ovih sredstava, u kojem području se nalaze (proizvodnja, trgovina, itd.), s druge strane , morate znati iz kojih izvora je ova imovina stečena ili formirana. Na primjer, da biste pokrenuli posao, potreban vam je kapital, kapital ili dug.

Sredstva domaćinstva organizacije- zalihe i sredstva, kako u vlasništvu organizacije, tako i privremeno ili trajno van njenog vlasništva. Oni su imovina organizacije i klasifikovani su po sastavu: dugotrajna i obrtna sredstva.

Dugotrajna imovina se dijele na:

1. Osnovna sredstva- to su predmeti sa vijekom trajanja dužim od 1 godine. Koriste se u privrednim djelatnostima dugo vremena, ne mijenjajući oblik i postupno se troše, što omogućava da se njihov trošak uključi u troškove proizvodnje (troškove prodaje) proizvoda u dijelovima kako se troše, kroz amortizacijske odbitke. Osnovna sredstva uključuju:

Strukture;

Automobili i oprema;

vozila;

Instrumenti;

Proizvodni inventar i pribor;

Computer Engineering;

Ostala osnovna sredstva.

2. Nematerijalna imovina- radi se o vrsti fondova koji nemaju materijalno-materijalnu (fizičku) strukturu. Korišćen u. proizvodnju proizvoda, u obavljanju poslova ili pružanju usluga, ili za potrebe upravljanja organizacijom; na duže vreme, odnosno korisni vek duži od 12 meseci. ili normalan radni ciklus ako je duži od 12 mjeseci; ako organizacija ne predviđa naknadnu preprodaju ove imovine; sposobni su da donesu ekonomsku korist (prihod) organizaciji u budućnosti itd.

Nematerijalna imovina može uključivati objekte intelektualne svojine (isključivo pravo na rezultate intelektualne aktivnosti):

Ekskluzivno pravo nosioca patenta na pronalazak, industrijski dizajn, korisni model;

Ekskluzivno pravo vlasnika na žig, uslužni znak, naziv porekla robe;

Struktura nematerijalne imovine uključuje i poslovnu reputaciju organizacije i organizacione troškove (troškove u vezi sa formiranjem pravnog lica, koji se priznaju u skladu sa osnivačkim dokumentima kao deo doprinosa učesnika (osnivača) ovlašćenim (objedinjenim) kapital organizacije).

Struktura nematerijalne imovine ne uključuje intelektualne i poslovne kvalitete osoblja organizacije, njihovu kvalifikaciju i radnu sposobnost, budući da su neodvojiva od svojih nosilaca i bez njih se ne mogu koristiti.

3. Ulaganja u dugotrajna sredstva- troškovi organizacije za objekte koji će naknadno biti prihvaćeni u računovodstvo kao osnovna sredstva; zemljišne parcele i objekti upravljanja prirodom, nematerijalna imovina, kao i troškovi organizacije za formiranje glavnog stada proizvodnih i teglećih životinja.

Radni kapital učestvuju samo u jednom prometu kapitala i potpuno prenose svoju vrijednost na novonastali proizvod. Njihova glavna razlika je včinjenica da se u kratkom vremenu mogu pretvoriti u novac. To uključuje:

1. Proizvodne rezerve:

Materijali (sirovine, materijali, gorivo, rezervni dijelovi, inventar, kontejneri, itd.);

Životinje za uzgoj i tov (mlade životinje, odrasle životinje, ptice, zečevi, pčelinje porodice itd.);

Rezerve za amortizaciju materijalnih sredstava;

Nabavka i sticanje materijalnih vrijednosti;

Odstupanje u vrijednosti materijalnih sredstava;

Porez na dodatu vrijednost na kupljene dragocjenosti.

2. Troškovi proizvodnje- troškovi za redovne aktivnosti organizacije (isključujući troškove prodaje):

Glavna proizvodnja - troškovi proizvodnje, čiji su proizvodi bili svrha stvaranja ove organizacije;

Poluproizvodi vlastite proizvodnje;

Pomoćna proizvodnja - troškovi proizvodnje koji su pomoćni (pomoćni) za glavnu proizvodnju organizacije;

Opći troškovi proizvodnje - troškovi servisiranja glavnih i pomoćnih proizvodnih objekata organizacije;

Opšti poslovni troškovi - troškovi za potrebe upravljanja koji nisu direktno povezani sa proizvodnim procesom;

Defekt u proizvodnji;

Uslužne djelatnosti i farme - troškovi povezani s oslobađanjem proizvoda, obavljanjem poslova i pružanjem usluga od strane uslužnih djelatnosti i farmi organizacije.

3. Gotovi proizvodi i roba:

- puštanje proizvoda (radova, usluga);

Roba - zalihe kupljene kao roba za prodaju;

trgovinska marža;

Gotovi proizvodi;

Troškovi prodaje u vezi s prodajom proizvoda, robe, radova i usluga;

Otpremljena roba - otpremljeni proizvodi, čiji se prihodi od prodaje određeno vrijeme ne mogu računovodstveno priznati, kao i gotovi proizvodi prenijeti drugim organizacijama za prodaju na osnovu provizije;

Završene faze rada u toku.

A. Gotovina - gotovina u ruskoj i stranoj valuti koja se drži na blagajni, na obračunskim, deviznim i drugim računima otvorenim kod kreditnih institucija u zemlji i inostranstvu, kao i hartije od vrednosti, platna i novčana dokumenta.

5. Izračuni:

Sa kupcima i kupcima;

Sa odgovornim licima (poravnanja sa zaposlenima za iznose koji su im izdati po izvještaju za administrativno-ekonomske i poslovne troškove);

Sa različitim dužnicima.

Potraživanja- ovo je dug raznih organizacija ili pojedinaca ove organizacije.

Dužnici imenuju se organizacije ili pojedinci koji koriste sredstva ove organizacije.

Prilikom obavljanja ovog zadatka potrebno je savladati klasifikaciju ekonomskih sredstava organizacije.

Za efikasno računovodstvo, klasifikacija imovine domaćinstva po dva osnova:

1. Po sastavu i lokaciji, funkcionalnoj ulozi (aktiva),

2. Po izvorima obrazovanja (obaveze).

By sastav i plasman imovina (imovina) domaćinstva se deli na:

- nematerijalna imovina - objekti intelektualne svojine: ekskluzivna autorska prava za patente, žigove, baze podataka, licence itd., prenose svoju vrijednost na gotove proizvode u dijelovima;

- dugoročna finansijska ulaganja - ulaganja, dati krediti, ulaganja u osnovni kapital drugih pravnih lica, ulaganja u hartije od vrijednosti (akcije, obveznice);

- kapitalne investicije- troškovi izgradnje, nabavke osnovnih sredstava, nematerijalne imovine (sredstva do puštanja u rad).

Radni kapital - sredstva koja se koriste u jednom ciklusu reprodukcije ili relativno kratko (ne duže od jedne godine).

To uključuje:

§ dionice :

- u oblasti proizvodnje- sirovine, materijali, gorivo, poluproizvodi, rezervni dijelovi, kontejneri, nedovršena proizvodnja, odgođeni troškovi,

- u oblasti prometa- gotovi proizvodi u skladištu, otpremljeni proizvodi, roba;

§ gotovina - na blagajni, na tekućim i drugim računima;

§ finansijske investicije - dani krediti; ulaganja u vrijednosne papire (akcije, obveznice);

§ sredstva u naseljima - dugovi pravnih ili fizičkih lica prema ovoj organizaciji ( potraživanja). Preduzeća i lica koja duguju preduzeću nazivaju se dužnicima.

Potraživanja nastaju kao rezultat postojećih oblika plaćanja proizvoda, radova, usluga, uključujući i ako se njihov prenos na kupca i plaćanja za njih ne poklapaju u vremenu.

Glavne vrste potraživanja:

1. Dugovi kupaca i kupaca za proizvode koje su oni otpremili, a nisu plaćeni,

2. Avansni transferi (dobavljačima i drugim organizacijama),

3. Dug odgovornih lica,

4. Dug prema budžetu nastao preplatom poreza,

5. Dugovi drugih organizacija.

Izvori obrazovanja imovina (obaveze) se dijele na:

- Kapital (vlastiti izvori),

- Dužnički kapital (posuđeni izvori).

Vlastiti izvori - vlasnički kapital je najvažniji izvor formiranja imovine organizacije.

Vlasnički kapital uključuje:

- odobreni kapital,

- dodatni kapital (iznos revalorizacije osnovnih sredstava, akcijska premija),

- neraspoređenu dobit

- rezervni kapital,

- namensko finansiranje,

Pozajmljeni izvori - dužnički kapital - kapital privučen izvana u slučaju nedovoljnih sopstvenih izvora.

Privučeni kapital uključuje:

- dugoročne dužnosti,

- Kratkoročne obaveze

dugoročne dužnosti:

Krediti i pozajmice sa dospijećem više od 12 mjeseci nakon izvještajnog datuma,

Kratkoročne obaveze:

Kratkoročni krediti i pozajmice,

Obaveze - dugovi organizacije prema pravnim i fizičkim licima,

Rezerve za buduće troškove.

Obaveze prema dobavljačima nastaju kao rezultat vremenskog kašnjenja između prijema zaliha i njihove isplate.

Glavne vrste obaveza prema dobavljačima:

Dugovi prema dobavljačima za robu i usluge;

Dugovi prema kupcima za primljene avanse;

Dugovi prema zaposlenima za obračunate, a neisplaćene plate;

Zaostale obaveze prema budžetu za poreze i naknade;

Dugovi prema organima socijalnog osiguranja: (prema penzionom fondu, fondu zdravstvenog osiguranja, fondu socijalnog osiguranja);

Ostali povjerioci.

Rješenje prvog zadatka treba formalizirati u obrascima datim u tabelama 1 i 2.

Tabele se sastavljaju na osnovu bilansa stanja u kontekstu odjeljaka i bilansnih stavki (kolona 1), sa naznakom specifičnih vrsta sredstava i njihovih izvora koji čine određenu bilansnu stavku (kolona 2). Prilikom sastavljanja tabele koristite samo one članke koji su uključeni u određeno grupisanje. Izračunajte ukupan iznos za svaku vrstu imovine (ukupna nematerijalna imovina, ukupna osnovna sredstva itd.) i, shodno tome, obaveze. Numeracija sekcija je naznačena u skladu sa bilansom stanja (obrazac br. 1 izvještaja organizacije)

Prema tabelama, sastavite bilans stanja.