گزارش بانکی تحت IFRS - الزامات جدید. گزارش دهی بانک بر اساس IFRS - الزامات جدید گزارشگری بانک بر اساس IFRS

- «گزارش حسابداری (مالی) باید ارائه دهد قابل اعتمادایده ای از وضعیت مالی یک واحد اقتصادی در تاریخ گزارشگری، نتیجه مالی فعالیت ها و جریان های نقدی آن برای دوره گزارشگری، برای استفاده کنندگان از این صورت ها برای تصمیم گیری اقتصادی لازم است.

هنر 13.1 قانون "در مورد حسابداری در فدراسیون روسیه"

تقریباً همه فعالان اصلی بازار برای سال 2015 طبق استانداردهای بین المللی گزارشگری مالی (IFRS) گزارش دادند. اختلافات قابل توجه در نتایج مالی طبق روش ملی و طبق IFRS، علیرغم همگرایی این دو رویکرد، Banki.ru را وادار کرد تا عمیق تر در این موضوع بکاود. این بررسی نتایج 20 موسسه اعتباری بزرگ روسیه را بررسی می کند.

جدول زیر نتایج مالی بانک ها را نشان می دهد (20 برتر از نظر اندازه دارایی، طبق رتبه بندی مالی Banki.ru) طبق RAS و IFRS.

نام بانک | شماره پروانه | سود / زیان سال 2015 بر اساس RAS (هزار روبل) | سود/زیان 2015 طبق IFRS (هزار روبل) |

|

Sberbank روسیه | ||||

گازپروم بانک | ||||

اف سی اوتکریتیه | ||||

راسلخوزبانک | ||||

آلفا بانک | ||||

بانک مسکو | ||||

بانک یونی کردیت | ||||

بانک اعتباری مسکو | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

بانک "سن پترزبورگ" | ||||

استاندارد روسی | ||||

Sovcombank |

N/A - بدون داده بانک روسیا اظهار داشت که به دلیل تحریمهای بینالمللی علیه آن، بیانیههای IFRS برای سال 2015 را افشا نمیکند.

همانطور که می بینید، نتایج مالی با استفاده از این دو روش تقریباً در همه موارد به طور قابل توجهی با یکدیگر متفاوت است و گاهی اوقات کاملاً متفاوت است: به عنوان مثال، برخی از بانک ها تحت RAS سود نشان می دهند و در عین حال زیان را طبق IFRS ثبت می کنند. برعکس

این اختلاف با تفاوت های قابل توجه در اصول حسابداری و گزارشگری تحت IFRS و بر اساس روش روسی توضیح داده می شود. بیایید به موارد اصلی نگاه کنیم.

فرم در مقابل محتوا

یکی از تفاوت های اساسی بین IFRS و RAS، تفاوت در تعیین اولویت اصلی هنگام تهیه صورت های مالی است. چارچوب مفهومی یک الزام کلی را ایجاد می کند: معاملات باید مطابق با محتوای آنها ثبت شود و نه تنها بر اساس شکل قانونی.

این اصل در بسیاری از IFRS ها به وضوح قابل مشاهده است: طبق استانداردهای بین المللی، این مهم نیست که یک واقعیت خاص از فعالیت اقتصادی به چه شکل قانونی داده می شود - بسیار مهمتر است که از نقطه نظر اقتصادی چه چیزی را نشان می دهد.

در حسابداری روسی، وضعیت متفاوت است: تأکید همیشه بر شکل، به جای معنای اقتصادی معامله است، که می تواند به عنوان مثال، منجر به انعکاس ناقص بدهی های بالقوه شرکت شود و به عنوان یک در نتیجه، خطرات و مزایای نادرست ارزیابی شده است.

انعکاس معاملات با توجه به رویکرد "اولویت محتوای اقتصادی بر شکل قانونی" به شما امکان می دهد وضعیت را به طور عینی ارزیابی کنید تا تصمیمات سرمایه گذاری صحیح و موثری اتخاذ کنید.

ارزش منصفانه در برابر بهای تمام شده تاریخی

IFRS به مفهوم ارزش منصفانه پایبند است که هدف اصلی آن ارائه اطلاعات در مورد وضعیت مالی و عملکرد یک واحد تجاری بر اساس ارزش منصفانه است. این رویکرد ارزش دارایی ها و بدهی ها را در تاریخ گزارش تخمین می زند و دیدگاهی واقع بینانه از ارزش کسب و کار ارائه می دهد - اطلاعات حیاتی برای هر سرمایه گذار.

مفهوم ارزش منصفانه در RAS یافت می شود، اما هیچ مفهوم واحد و همچنین روشی برای اعمال آن وجود ندارد. در واقع، روش روسی تنها با هزینه تاریخی عمل می کند.

قضاوت حرفه ای در مقابل سند اولیه

در IFRS، عامل تعیین کننده در شکل گیری ورودی های حسابداری، نظر یک متخصص است. در RAS قضاوت حرفه ای مدیریت به حداقل می رسد و مبنای ثبت در حسابداری سند اولیه است. این واقعیت که اکثر متخصصان مالی گزارشهای روسی را صرفاً به عنوان گزارش مالیاتی میبینند، نمیتواند تأثیری مشابه بر قابلیت اطمینان دومی داشته باشد.

تخفیف در مقابل پرداخت های اسمی

هنگام حسابداری طبق IFRS ، از تنزیل ارزش استفاده می شود ، یعنی مبالغ با در نظر گرفتن ارزش زمانی پول مجدداً محاسبه می شوند. این به شما امکان می دهد به بردار ذکر شده در بالا پایبند باشید - ایجاد گزارش برای سرمایه گذاران و اعتباردهندگان.

RAS سازمان ها را موظف نمی کند که هر یک از اقلام گزارش را بر اساس تخفیف (به استثنای بدهی های تخمینی بلندمدت) منعکس کنند.

بنابراین، در IFRS، تنزیل می تواند هنگام حسابداری پرداخت معوق برای دارایی ها، ماشین آلات و تجهیزات، دارایی های نامشهود یا موجودی ها مورد استفاده قرار گیرد. طبق RAS، این درآمد/هزینه ها بر اساس مبلغ اسمی پرداخت ها محاسبه می شود. نتیجه ممکن است شکافی در ارزش دارایی ها بین RAS و IFRS باشد.

کمک به سهامداران: حقوق صاحبان سهام در مقابل سود و زیان

طبق IFRS، مشارکت در سرمایه توسط مالکان/شرکتکنندگان مستقیماً در حقوق صاحبان سهام شناسایی میشود، همانطور که سود تقسیمی بین مالکان/شرکتکنندگان نیز وجود دارد.

RAS هنگام انجام معاملات با مالکان رویه جداگانه ای برای حسابداری درآمد و هزینه ها ارائه نمی دهد، بنابراین، در عمل، مشارکت در سرمایه در صورت سود و زیان منعکس می شود.

دارایی های با عمر طولانی کاهش یافته در مقابل ارزش دفتری بیش از حد

اصول IFRS بر کاهش ارزش دارایی ها حاکم است. بر اساس استانداردهای بینالمللی، «اگزوز» اقتصادی یک دارایی همیشه بیشتر از ارزش دفتری آن است: در غیر این صورت، کسب آن به سادگی غیرعملی است.

در روش RAS، این شرط که دارایی های نامشهود را می توان از نظر کاهش ارزش آزمایش کرد، تنها در قالب یک توصیه وجود دارد، یعنی اجباری نیست. هیچ قانونی در مورد دارایی های ثابت وجود ندارد، در نتیجه ارزش دفتری اغلب بیش از حد اعلام می شود.

ادغام در مقابل سرمایه گذاری های مالی

IFRS فرصتی را برای ایجاد گزارش تلفیقی - گزارش یکپارچه گروه (شرکت مادر و شرکت های تابعه) فراهم می کند. ادغام برای ارائه اطلاعات نه تنها در مورد آن دسته از دارایی ها و بدهی هایی که به طور قانونی تحت مالکیت خود شرکت مادر هستند، بلکه در مورد مواردی که تحت کنترل خود هستند نیز تشکیل می شود. بنابراین، درک این نکته حائز اهمیت است که صورتهای مالی تلفیقی تحت IFRS، علاوه بر سازمان اصلی، نتایج شرکتهای تابعه را نیز در بر میگیرد که به پیدایش مغایرت در نتایج مالی نیز کمک میکند.

RAS شامل مفهوم ادغام نمی شود (هنگام تهیه صورت های تلفیقی، شرکت های روسی همیشه بر IFRS تکیه می کنند). کلیه سرمایه گذاری های شرکت در سرمایه مجاز سایر سازمان ها به عنوان بخشی از سرمایه گذاری های مالی منعکس می شود. در شناسایی اولیه آنها به بهای تمام شده کسب آنها اندازه گیری می شوند. اگر سهام در یک بازار اوراق بهادار سازمان یافته معامله می شود، در هر تاریخ گزارشگری به ارزش بازار در صورت های مالی منعکس می شود.

نتیجه گیری: اهداف یکسان، نتایج متفاوت

در حال حاضر، اهداف اعلام شده از گزارشگری مطابق با IFRS و گزارشگری مطابق با استانداردهای روسیه یکسان است - ارائه تصویری قابل اعتماد از فعالیت های شرکت / سازمان. علاوه بر این ، IFRS اکنون تقریباً مطابق نسخه روسی "در حال توسعه" است ، یعنی: جزئیات بیشتر و بیشتری را ارائه می دهد - تعداد صفحات مجموعه استانداردهای IFRS در ده سال گذشته بیش از ده برابر شده است.

با این حال، بسیاری از بانکهای مورد بررسی هنگام تجزیه و تحلیل صورتهای خود تحت RAS و IFRS تصویر کاملاً متفاوتی از خود نشان میدهند. این مغایرت ها به این دلیل است که در رویکرد داخلی تاکید بر انطباق صورت های مالی با مفاد قوانین قانونی است، در حالی که در IFRS به سودمندی اطلاعات در تصمیم گیری های اقتصادی برای طیف گسترده ای از استفاده کنندگان توجه شده است. یعنی جوهر اقتصادی اطلاعات مالی.

معلوم می شود که اهداف اعلام شده یکسان است، اما نتایج متفاوت است.

از تئوری تا عمل

کاهش سود و زیان

ذکر این نکته ضروری است که دلیل اصلی کاهش سودآوری و زیان بانکهای روسیه در سال 2015 کاهش توان پرداخت بدهی و سطح درآمد واقعی وام گیرندگان بود که منجر به افزایش بدهی معوق و در نتیجه، نیاز به تشکیل ذخایر برای ضررهای احتمالی. بنابراین، طبق گزارش بانک مرکزی فدراسیون روسیه، وام های معوق (شامل وام های بین بانکی) تا اول ژانویه 2016 به بیش از 3 تریلیون روبل رسید که 54 درصد بیشتر از سال قبل است. در عین حال، ذخایر برای ضررهای احتمالی در پایان سال 2015 بیش از 1 تریلیون روبل افزایش یافت و تا 1 ژانویه 2016 به 4.53 تریلیون روبل رسید که به طور قابل توجهی شاخص های سودآوری بانک ها را بدتر کرد.

دلیل دیگر، نه کمتر مهم، کاهش درآمد خالص بهره به دلیل افزایش قابل توجه هزینه تامین مالی و افزایش منابع برای بانک ها (در نتیجه افزایش شدید نرخ کلیدی توسط بانک روسیه در دسامبر 2014) است. بر اساس شکل 102 بانک ها از 1 ژانویه 2016، درآمد خالص بهره بخش بانکی برای سال 2015 حدود 430 میلیارد روبل (-17.1٪) کاهش یافت که به 2.09 تریلیون روبل رسید.

اختلاف در میزان ذخایر

مقدار ذخایر تعلق گرفته تحت IFRS در اغلب موارد بیشتر از ذخایر انباشته شده تحت RAS است. نکته کلیدی که تفاوت را تعیین می کند این واقعیت است که طبق IFRS، محاسبه اندوخته اموال تعهد شده به عنوان وثیقه را در نظر نمی گیرد: تاکید بر ارزیابی خود وام گیرنده (یا تجارت او) و توانایی آن در ایجاد جریان های نقدی (اموال فقط در صورتی قابل توجه است که دارای ارزش گذاری قابل اعتماد و نقدینگی بالا باشد.) طبق استانداردهای روسیه، در صورت برآورده شدن تعدادی از الزامات، وثیقه ملک می تواند میزان ذخیره واقعی ایجاد شده را به میزان قابل توجهی کاهش دهد. بنابراین، اغلب مواردی وجود دارد که مقادیر ذخایر محاسبه شده و واقعی ایجاد شده به دلیل حسابداری دارایی به شدت متفاوت است، که منجر به تحریف معنای واقعی اقتصادی می شود.

در این راستا، تعدادی از مشکلات در رویه روسیه به وجود می آید: مشکلات در ارزیابی حرفه ای اموال و عادلانه بودن ارزش وثیقه آن، نقدینگی آن، کیفیت نظارت و غیره. برجسته ترین تأیید وضعیت فعلی، ایجاد امروز است. بخشهای بانکی را برای کار با داراییهای غیر اصلی که به شدت در تلاش هستند تا همان تعهدات «بسیار نقدشوندگی» را بفروشند و حداقل بخشی از وجوه را به بانک بازگردانند، جدا کنید.

به طور جداگانه خاطرنشان می کنیم که طبق IFRS، در ترازنامه بانک، میزان وام های ارائه شده به مشتریان با میزان ذخایر ایجاد شده برای زیان های احتمالی تعدیل می شود و به ارزش "خالص" یا "تصفیه شده" در ردیف "منعکس می شود. وام ها و مطالبات».

در زیر جدولی است که میزان ذخایر تشکیل شده برای سال 2015 را نشان می دهد (بانک های 20 بانک برتر از نظر دارایی، طبق رتبه بندی مالی Banki.ru) طبق RAS و IFRS.

موقعیت بر اساس اندازه خالص دارایی | نام بانک | شماره پروانه | حجم ذخایر تشکیل شده برای دوره گزارش (RAS)، (هزار روبل) | حجم ذخایر تشکیل شده برای دوره گزارش (IFRS)، (هزار روبل) |

Sberbank روسیه | ||||

گازپروم بانک | ||||

اف سی اوتکریتیه | ||||

راسلخوزبانک | ||||

آلفا بانک | ||||

مرکز ملی تسویه حساب | ||||

بانک مسکو | ||||

بانک یونی کردیت | ||||

بانک اعتباری مسکو | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

بانک "سن پترزبورگ" | ||||

افتتاح بانک Khanty-Mansiysk | ||||

استاندارد روسی | ||||

Sovcombank |

VTB (IFRS-سود 1.7 میلیارد روبل؛ RAS-سود 49.1 میلیارد روبل)

یادآوری می کنیم که طبق RAS، VTB صورت های تلفیقی را ارائه نمی دهد، بلکه فقط نتایج بانک مادر را ارائه می دهد. این ادغام گزارشگری تحت IFRS است که تا حد زیادی چنین اختلاف قابل توجهی را در نتایج مالی توضیح می دهد. گروه VTB شامل حدود 20 سازمان است که در بخش های مختلف بخش مالی از جمله خارج از روسیه فعالیت می کنند. نتایج مالی شرکت های تابعه چنین مغایرت های قابل توجهی را در شاخص ها مشخص کرد. همچنین تفاوت قابل توجهی در حجم ذخایر تشکیل شده برای ضررهای احتمالی وجود داشت: طبق RAS ، این رقم 54.9 میلیارد روبل و طبق IFRS - 167.5 میلیارد روبل بود.

راسلخوزبانک (IFRS-ضرر 94.2 میلیارد روبل، RAS-ضرر 75.2 میلیارد روبل)

توجه داشته باشید که درآمدها و هزینه های بهره راسلخوزبانک بر اساس RAS برای سال 2015 به طور قابل توجهی بیشتر از طبق IFRS بوده است. این واقعیت با این واقعیت توضیح داده می شود که در گزارش IFRS، درآمد و هزینه های بهره برای تمام ابزارهای بدهی با استفاده از روش نرخ بهره موثر (که شامل کلیه کمیسیون ها و کارمزدها و همچنین هزینه های معاملات، تخفیف ها و غیره می شود) منعکس می شود. اگر بانک نسبت به بازپرداخت به موقع وام های صادر شده و سایر اسناد بدهی تردید داشته باشد، آنها به مبلغ قابل بازیافت آنها با شناسایی بعدی سود بهره بر اساس نرخ سود موثر حذف می شوند.

نمایندگان Rosselkhozbank در مورد این موضوع اظهار نظری نکردند.

بانک BM (بانک سابق مسکو) (IFRS-سود 1.2 میلیارد روبل، RAS-ضرر 63.7 میلیارد روبل)

یک واقعیت جالب این است که طبق IFRS این گروه پس از کسر ذخایر سود خالص مثبت نشان داد، اما طبق RAS منفی بود. همچنین شایان ذکر است که طبق گزارش RAS، بانک تجدید ارزیابی مثبت ارز خارجی (حدود 16.3 میلیارد روبل) را نشان می دهد، در حالی که طبق IFRS گروه متحمل زیان قابل توجهی در این مورد شده است. این با این واقعیت توضیح داده می شود که هنگام محاسبه تجدید ارزیابی دارایی های ارز خارجی و همچنین استانداردهای RAS، بانک از نرخ های ترجیحی تعیین شده توسط بانک مرکزی فدراسیون روسیه به منظور کاهش خطرات نظارتی ناشی از افزایش شدید استفاده می کند. افزایش نوسانات روبل در دوره اواخر 2014 - اوایل 2015. لطفا توجه داشته باشید که از اول آوریل 2016، نرخ های ترجیحی لغو شد.

نمایندگان بانک مغایرت های فوق را به شرح زیر توضیح دادند: «تفاوت در نتیجه مالی ناشی از رویکردهای ارزیابی ریسک است: طبق IFRS، ارزیابی محافظه کارانه تر است؛ ایجاد ذخایر برای زیان وام در دوره قبل انجام شده است. (در سال 2014). همچنین، طبق IFRS، ذخایر لازم برای داراییهای موجود در ناحیه فدرال ولگا در ابتدای فرآیند توانبخشی مالی بانک ایجاد شد و طبق RAS آنها به طور مساوی مطابق با برنامه زمانی توافق شده ایجاد میشوند.

"استاندارد روسیه" (IFRS-ضرر 14.097 میلیارد روبل، RAS-سود 14.364 میلیارد روبل)

عامل کلیدی که به چنین اختلاف بزرگی در نتایج بهدستآمده کمک کرد، کمک مالی ارائه شده به بانک توسط سهامدار آن بود. سرویس مطبوعاتی بانک به ما توضیح داد که "کمک مالی به بانک از طرف سهامدار RAS از طریق بخش "سود و زیان" منعکس می شود و در IFRS مستقیماً در سرمایه بانک منعکس می شود.

میزان مشارکت در ذخایر برای ضرر احتمالی وام نیز تأثیر قابل توجهی بر نتایج مالی بانک داشت. بنابراین، با توجه به RAS، حجم ذخایر (24.623 میلیارد روبل) به طور قابل توجهی کمتر از کسرهای ایجاد شده تحت IFRS (48.559 میلیارد روبل) بود.

لازم به ذکر است که به منظور کاهش هزینه های عملیاتی، بانک به طور جدی تعداد کارکنان خود را در طول سال (از 18924 نفر به 8492 نفر)، تعداد شعب (از 312 به 161) کاهش داده و اجرای پروژه های سرمایه گذاری فردی را متوقف کرده و به توسعه محصولات جدید به امید افزایش سودآوری در آینده.

Sovcombank (IFRS-سود 19.295 میلیارد روبل؛ RAS-سود 10.240 میلیارد روبل)

در مورد Sovcombank، قبل از هر چیز ذکر این نکته مهم است که شاخص های IFRS نتایج تلفیقی گروه Sovcombank است که علاوه بر موسسه اعتباری، داده های شرکت های تابعه، وابسته و سرمایه گذاری های مشترک و شرکت های تجاری را نیز ارائه می دهد. گروه بخش قابل توجهی از سود Sovcom در سال 2015 از مبادلات با اوراق بهادار حاصل شد - پرتفوی گروه رشد قابل توجهی را در طول سال نشان داد. حجم ذخایر تعهدی تحت IFRS (9.021 میلیارد روبل) کمتر از ذخایری بود که بانک تحت RAS (13.463 میلیارد روبل) جمع کرد و درآمد خالص بهره بانک کمی بیشتر از نتایج به دست آمده در RAS بود. مجموع این عوامل به تفاوت در سود دریافتی کمک کردند.

شفافیت و کارایی حسابداری بانکی امکان نظارت بر ایمنی وجوه، جریان نقدی و وضعیت تسویه و روابط اعتباری را فراهم می کند.

وظایف اصلی حسابداری در بانکها

حسابداری بانکی در مؤسسات اعتباری با کارایی و وحدت شکل ساخت مشخص می شود. این امر در این واقعیت آشکار می شود که کلیه معاملات تسویه حساب، اعتبار و سایر معاملات انجام شده در بانک در ساعات کار در همان روز در حساب های شخصی حسابداری تحلیلی منعکس می شود و با تنظیم ترازنامه روزانه بانک کنترل می شود. یک سیستم حسابداری یکسان برای همه بانک ها شرط لازم برای تحلیل فعالیت های بانکی است.

حسابداری در بانک ها ارتباط تنگاتنگی با حسابداری در سایر بخش های اقتصاد دارد. این ارتباط با فعالیت بانک ها در خدمات تسویه، نقدی و اعتباری به بنگاه ها، سازمان ها و مؤسسات تعیین می شود. عملیات انجام شده توسط بانک ها در زمینه اعطای وام، تسویه و غیره. در سوابق حسابداری واحدهای تجاری منعکس می شود. معاملات بانکی منعکس شده در دارایی های ترازنامه بانک با بدهی های موجود در ترازنامه بنگاه ها و سازمان ها مطابقت دارد و میزان وام های دریافتی بانک را نشان می دهد. در عین حال، وجوه شرکت ها و سازمان ها در حساب های تسویه، جاری و سایر حساب ها در ترازنامه آنها به عنوان دارایی و در ترازنامه بانک به عنوان بدهی منعکس می شود.

برای تهیه صورت های مالی مطابق با IFRS بر اساس صورت های مالی روسیه، به مؤسسات اعتباری توصیه می شود از روش تبدیل استفاده کنند که ماهیت آن جمع بندی مجدد اقلام ترازنامه و صورت سود و زیان است. در عین حال، خود بانکها تعدیلهای لازم را انجام میدهند و قضاوتهای حرفهای را اعمال میکنند (نظرات حرفهای افراد مسئول یک مؤسسه اعتباری، که بر اساس تفسیر عینی اطلاعات موجود در مورد عملیات و معاملات خاص یک مؤسسه اعتباری مطابق با IFRS شکل گرفته است. الزامات). در نتیجه، سیستم حسابداری سازمان اعتباری اطلاعاتی را برای کاربران خارجی و داخلی تولید می کند. چنین کاربرانی ممکن است شامل سرمایه گذاران واقعی و بالقوه، کارمندان، اعتباردهندگان، مشتریان و مقامات و همچنین عموم مردم باشد. آنها ممکن است منافع متفاوتی داشته باشند: سرمایه گذاران و نمایندگان آنها به اطلاعاتی در مورد ریسک و سود سرمایه گذاری های واقعی و برنامه ریزی شده خود علاقه مند هستند. وام دهندگان به اطلاعاتی علاقه مند هستند تا تعیین کنند که آیا وام هایی که می دهند به موقع بازپرداخت می شود یا خیر. از آنجایی که علایق کاربران به طور قابل توجهی متفاوت است، حسابداری نمی تواند تمام نیازهای اطلاعاتی این کاربران را به طور کامل برآورده کند، بنابراین اطلاعات حسابداری جمع آوری شده بر روی برآورده کردن رایج ترین نیازها متمرکز می شود.

با توجه به اطلاعات برای کاربران داخلی، استانداردهای بین المللی هدف حسابداری را تولید اطلاعات مفید برای مدیریت برای تصمیم گیری مدیریت می دانند. فرض بر این است که اطلاعات برای کاربران خارجی نیز بر اساس اطلاعات در نظر گرفته شده برای کاربران داخلی شکل می گیرد که به وضعیت مالی مؤسسه اعتباری، نتایج عملیات و تغییرات وضعیت مالی مربوط می شود.

مطابق با توصیه های روش شناختی "در مورد روش تهیه و ارائه صورت های مالی توسط موسسات اعتباری" (نامه بانک مرکزی فدراسیون روسیه مورخ 23 دسامبر 2003 شماره 181-T)، بدنه مدیریت اعتبار مؤسسه سیاست حسابداری تهیه صورتهای مالی مطابق با IFRS و همچنین ساختار و محتوای صورتهای مالی مذکور را تأیید می کند.

تهیه صورتهای مالی مطابق با IFRS باید به درستی تنظیم شود. چنین مقرراتی باید شامل روش تهیه و تصویب صورتهای مالی مطابق با IFRS، از جمله صورتهای گروه بندی مجدد و تعدیل ترازنامه و اقلام حساب سود و زیان، قضاوتهای حرفه ای مستند و همچنین روش نگهداری اسناد و مدارک مذکور برای دوره های تعیین شده باشد. برای گزارش دهی روسیه بر اساس قوانین روسیه فدراسیون و مقررات بانک مرکزی فدراسیون روسیه.

علاوه بر رویههای کاملاً رسمی مانند امضای صورتهای مالی بانک توسط رئیس و حسابدار ارشد (این افراد طبق قوانین فدراسیون روسیه مسئول قابل اعتماد بودن صورتهای مالی هستند)، مقررات رویه را تعیین میکنند. برای اجرا، تأیید، تأیید، امضا، ذخیره اسناد، از جمله گروهبندی مجدد صورتها، قضاوتهای حرفهای و تعدیل صورتهای مالی روسیه بر اساس این قضاوتهای حرفهای، و همچنین سایر تعدیلات مندرج در صورتهای مالی مؤسسه اعتباری مطابق با IFRS. .

استانداردهای بین المللی تاکید زیادی بر قضاوت حرفه ای دارند. بنابراین، توصیه می شود حلقه افراد مسئول در یک مؤسسه اعتباری را شناسایی کنید که رئیس مؤسسه اعتباری به آنها این حق را می دهد که در هر یک از زمینه های فعالیت سازمان قضاوت حرفه ای داشته باشند و بر اساس صورت های مالی روسیه تنظیمات را انجام دهند. در مورد این قضاوت های حرفه ای این حلقه باید شامل مقاماتی از بین مدیران موسسه اعتباری باشد که موظفند عینیت قضاوت های حرفه ای تشکیل شده و تعدیلات صورت های مالی روسیه را بر اساس این قضاوت ها تأیید کنند.

و از همه مهمتر، در سازمان اعتباری باید واحدی وجود داشته باشد (یا ایجاد شود) که مسئول خلاصه کردن کلیه اصلاحات صورتهای مالی روسیه است که از بخش های مربوطه سازمان اعتباری دریافت می شود و همچنین مقامات سازمان اعتباری که صحت آن را بررسی می کنند. خلاصه کردن کلیه اصلاحات صورتهای مالی روسیه به منظور تهیه صورتهای مالی مطابق با IFRS.

حسابداری بانک از لحظه ثبت به عنوان یک شخص حقوقی تا زمان سازماندهی مجدد یا انحلال به طور مداوم توسط بانک انجام می شود. مطابق با IFRS، صورتهای مالی تهیه شده در نظر گرفته می شود که از کلیه استانداردهای لازم الاجرا در ابتدای دوره گزارشگری که صورتهای مالی برای آن تهیه شده است استفاده شود.

مشخصات کلی عناصر گزارشگری مالی

برای درک ویژگی های تهیه صورت های مالی در موسسات اعتباری مطابق با استانداردهای بین المللی، عناصر آن را در نظر می گیریم. عناصر صورت های مالی، مقوله های اقتصادی هستند که به ارائه اطلاعات در مورد وضعیت مالی یک بانک و نتایج عملیات آن می پردازند. آنها معاملات مالی را نشان می دهند که بر اساس ویژگی های اقتصادی آنها در طبقات گروه بندی شده اند. این عناصر برای ارزیابی وضعیت مالی و عملکرد بانک ضروری هستند.

عناصر صورتهای مالی تهیه شده بر اساس IFRS که مستقیماً با اندازه گیری وضعیت مالی بانک مرتبط است، دارایی ها، بدهی ها و حقوق صاحبان سهام هستند که بر این اساس تعیین می شوند.

تعاریف دارایی ها و بدهی ها ویژگی های اساسی آنها را نشان می دهند، اما سعی نمی کنند معیارهایی را که باید قبل از شناسایی در ترازنامه رعایت کنند، نشان دهند. بنابراین، این تعاریف شامل اقلامی است که تا زمانی که معیارهای شناسایی را برآورده نکنند، به عنوان دارایی یا بدهی در ترازنامه شناسایی نمی شوند.

هنگام تصمیم گیری در مورد اینکه کالای مورد نظر با کدام تعریف (دارایی، بدهی یا سرمایه) مطابقت دارد، باید به ماهیت اساسی و واقعیت اقتصادی آن توجه ویژه ای داشت و نه فقط به شکل قانونی آن. بنابراین، به عنوان مثال، در مورد اجاره مالی، ماهیت و واقعیت اقتصادی این است که مستاجر از استفاده از دارایی مورد اجاره برای اکثر عمر مفید آن در ازای تعهد به پرداخت مبلغی برای این حق، منفعت دریافت می کند. برابر با ارزش منصفانه دارایی و هزینه های مالی مربوطه است.

ترازنامه های تهیه شده بر اساس استانداردهای بین المللی ممکن است شامل مواردی باشد که با تعاریف دارایی یا بدهی مطابقت ندارد و به عنوان بخشی از حقوق صاحبان سهام نشان داده نمی شود.

علاوه بر این، صورت های مالی باید منعکس کننده درآمد و هزینه های موسسه اعتباری باشد.

شناخت عناصر صورتهای مالی

شناسایی عبارت است از درج در ترازنامه یا صورت سود و زیان اقلامی که با تعریف یک عنصر حسابداری مطابقت دارد و معیار شناسایی را برآورده می کند. معیار تشخیص دارای اجزای زیر است:

- این احتمال وجود دارد که بانک ممکن است منافع اقتصادی آتی مربوط به کالا را متوجه شود یا نکند.

- مقاله را می توان به طور قابل اعتماد ارزیابی کرد.

معاملات معینی که ویژگیهای اساسی یک عنصر را دارند اما واجد شرایط شناسایی نیستند، ممکن است مستحق افشا در یادداشتها، مطالب توضیحی یا جداول تکمیلی همراه صورتهای مالی باشند. این زمانی ضروری است که اطلاعات مربوط به معامله برای ارزیابی وضعیت مالی موسسه اعتباری و نتایج عملیات آن مرتبط در نظر گرفته شود.

الزامات ساختار و محتوای صورتهای مالی

مطابق با الزامات IFRS، صورت های مالی باید اطلاعاتی در مورد وضعیت مالی، نتایج عملیات یک موسسه اعتباری و جریان های نقدی آن ارائه دهد. این اطلاعات باید برای طیف وسیعی از کاربران هنگام تصمیم گیری اقتصادی مفید باشد.

صورت های مالی باید واضح و قابل فهم باشد. این بر اساس سیاست های حسابداری است که ممکن است با سیاست های حسابداری سایر موسسات اعتباری متفاوت باشد. بنابراین برای درک صحیح صورتهای مالی، لازم است مهم ترین اصول رویه های حسابداری که بر اساس آن صورت های مالی تهیه می شود، مورد توجه قرار گیرد. مطابق با استانداردهای بین المللی، تجزیه و تحلیل رویه های حسابداری جزء لاینفک صورت های مالی است.

- ترازنامه تا تاریخ گزارشگری؛

- صورت سود و زیان دوره گزارشگری؛

- صورت جریان وجوه نقد برای دوره گزارش؛

- گزارش تغییرات حقوق صاحبان سهام (سرمایه) برای دوره گزارش (یعنی گزارشی که تمام تغییرات سرمایه را نشان می دهد یا به سرمایه مجاز مربوط نمی شود).

- یادداشت های صورت های مالی (شامل رویه های حسابداری اعمال شده در تهیه صورت های مالی).

- بررسی مالی، که شامل نتایج جاری، وضعیت مالی، و عدم قطعیت های در حال ظهور است.

- گزارش زیست محیطی؛

- گزارش ارزش افزوده و غیره

صورتهای مالی همچنین باید روشهای کنترل و مدیریت نقدینگی و پرداخت بدهی و همچنین روشهای کنترل و مدیریت ریسکهای مرتبط با عملیات بانکی را منعکس کند.

توجه ویژه ای باید به افشای روش های مدیریت ریسک اعتباری شود. چنین روش هایی عبارتند از:

- تجزیه و تحلیل درخواست وام و مطالعه امکان سنجی پروژه وام؛

- تجزیه و تحلیل تاریخچه اعتباری وام گیرنده؛

- تجزیه و تحلیل صورتهای مالی وام گیرنده به منظور تعیین اعتبار آن؛

- انتخاب نوعی تضمین وام؛

- تعیین نرخ بهره؛

- ایجاد ذخایر وام

- نرخ ارز توافق شده شرطی است که در قرارداد وام گنجانده شده است که براساس آن مبلغ پرداخت بسته به تغییر نرخ ارز پرداختی تغییر می کند.

- پوشش ریسک روشی برای بیمه کردن ریسک از طریق انجام معامله جایگزین برای همان مبلغ و مدت مشابه است.

داده های شناسایی صورت های مالی عبارتند از:

- نام موسسه اعتباری؛

- نوع گزارش: تلفیقی/غیر تلفیقی؛

- تاریخ گزارش، دوره گزارش؛

- ارز گزارش دهی؛

- واحدهای اندازه گیری (به عنوان مثال، هزار، میلیون).

بانک مرکزی فدراسیون روسیه فرم های تقریبی ارائه شده در صورت های مالی مطابق با IFRS را پیشنهاد کرده است. این فرمها میتواند توسط مؤسسه اعتباری به منظور حصول اطمینان از بهترین انعکاس در صورتهای مالی تهیهشده مطابق با استانداردهای بینالمللی از ساختار و ویژگیهای عملیات مؤسسه اعتباری، حجم معاملات انجام شده و غیره تغییر یابد. برای مثال می توان این کار را با کنار گذاشتن یا ترکیب اقلام منفرد از صورت های مالی بانک به دلیل نبود یا ناچیز بودن حجم معاملات فردی و همچنین معرفی اقلام اضافی صورت های مالی برای معاملاتی که اندازه و ماهیت آن ها انجام می شود، انجام داد. بر اساس اصل اهمیت، به گونه ای است که ارائه جداگانه آنها در گزارشگری صورتهای مالی موجب افزایش شفافیت و کیفیت اطلاعات ارائه شده در این صورتهای مالی خواهد شد. این کار برای اطمینان از درک کافی صورت های مالی توسط استفاده کنندگان انجام می شود.

محتوای اصلی صورتهای مالی

ترازنامه. وضعیت مالی یک موسسه اعتباری بسته به وجوهی که در اختیار دارد، نسبت دارایی ها و بدهی های کوتاه مدت و بلندمدت و همچنین توانایی تجدید ساختار فعالیت هایش در ارتباط با شرایط بازار متفاوت است. اطلاعات مربوط به وضعیت مالی در ترازنامه منعکس می شود که برای ارائه اطلاعات در مورد وضعیت مالی موسسه اعتباری در تاریخ گزارشگری در نظر گرفته شده است.

دو روش برای ارائه دارایی ها و بدهی ها در ترازنامه وجود دارد:

- بر اساس طبقه بندی: جاری (جاری) و بلند مدت.

- به ترتیب نزولی نقدینگی

بر اساس IFRS، ترازنامه شامل موارد زیر است:

- دارایی های ثابت؛

- دارایی های نامشهود؛

- سرمایه گذاری های مالی؛

- حساب های دریافتنی؛

- سرمایه و ذخایر؛

- سهام؛

- ذخایر کاهش ارزش دارایی ها؛

- بدهی ها و دارایی های مالیاتی؛

- حساب های پرداختنی

سایر الزامات برای طبقه بندی فرعی در استانداردهای فردی موجود است.

در رابطه با سرمایه مجاز، اطلاعات زیر باید در ترازنامه افشا شود:

- تعداد سهام مجاز؛

- تعداد سهام منتشر شده و کاملاً قرار داده شده؛

- تعداد سهام منتشر شده اما به طور کامل عرضه نشده است.

- ارزش اسمی سهم؛

- تطبیق تغییرات در تعداد سهام؛

- حقوق، اولویت ها و محدودیت های سهام؛

- سهام خزانه داری؛

- سهام تحت اختیار یا برای فروش (شرایط و مبالغ).

گزارش سود و زیان ارزیابی وضعیت جاری در یک موسسه اعتباری می تواند بر اساس تحلیل وضعیت مالی فعلی و قبلی باشد. اطلاعات مربوط به نتایج عملیات در صورت سود و زیان موجود است. صورت سود و زیان به منظور ارائه اطلاعاتی در مورد عملکرد بانک برای دوره گزارش است. همچنین حاوی اطلاعاتی در مورد فعالیت های سود زا و وجوهی است که در طی یک دوره معین به دست آورده یا خرج شده است. این نه تنها نتایج مالی نهایی فعالیتهای بهدستآمده در طول دوره گزارشگری را منعکس میکند، بلکه سطوح مطلق و نسبی سودآوری بهدستآمده در طول مدت زمانی که از تاریخ گزارش قبلی گذشته است را نیز منعکس میکند.

IFRS حداقل الزامات معینی را برای محتوای صورت سود و زیان اعمال می کند که بر اساس آن این گزارش باید حاوی اطلاعات زیر باشد:

- درآمد؛

- نتایج عملیاتی؛

- سهم سود و زیان شرکت های وابسته و سرمایه گذاری مشترک با استفاده از روش حقوق صاحبان سهام.

- هزینه های مالیاتی؛

- درآمد و هزینه های ناشی از فعالیت های عادی؛

- نتایج عملکرد در شرایط اضطراری؛

- سود یا زیان خالص دوره

طبقه بندی هزینه ها بر اساس مبدأ به این معنی است که اقلامی مانند دستمزد، استهلاک و غیره که در صورت سود و زیان منعکس شده اند، مقادیر ساده ای از هزینه های همگن هستند. طبقهبندی هزینهها بر حسب تابع، مستلزم تحلیل آنها بر حسب سه آیتم اصلی است که باید نشان داده شود:

- هزینه های استهلاک برای دارایی های مشهود؛

- هزینه های استهلاک برای دارایی های نامشهود؛

- هزینه های کارکنان

ایده اصلی صورت سود و زیان عبارت است از تعدیل درآمد دریافتی در دوره گزارش با افزودن مقدار درآمد دریافتی و کسر مقدار هزینه های انجام شده که در نهایت مقدار سود خالص دوره گزارش را به دست می دهد.

بیانیه تغییرات سرمایه. مؤسسه اعتباری باید صورتحساب تغییرات حقوق صاحبان سهام را ارائه دهد که نشان دهنده افزایش یا کاهش خالص دارایی ها بین دو تاریخ گزارش باشد.

این گزارش جزء لاینفک صورتهای مالی است. فرم ارائه آن حاوی اطلاعات جداگانه برای هر عنصر سرمایه است. طبق IFRS، صورت تغییرات سرمایه باید حاوی حداقل اطلاعات لازم در مورد نتایج زیر از فعالیت های بانک باشد:

- سود خالص (زیان) دوره؛

- اقلام درآمد (هزینه) موجود در سرمایه و همچنین میزان این اقلام.

- تغییرات در رویه های حسابداری و پیامدهای آن؛

- نتایج تصحیح خطاهای اساسی

- معاملات با مالکان در رابطه با سرمایه و معاملات برای تقسیم سرمایه با مالکان و سهامداران؛

- تطبیق مانده سود یا زیان در ابتدا و پایان دوره؛

- تطبیق مبلغ دفتری سرمایه سهام، حق بیمه سهم و هر ذخیره در ابتدا و پایان دوره.

صورت جریان وجوه نقد. صورت جریان نقدی بانک برای ارزیابی فعالیت های آن برای دوره گزارش مهم است. هنگام تهیه صورت جریان وجوه نقد، تغییرات موجودی وجوه نقد را می توان با توجه به تأثیر آنها بر عملیات بانک شناسایی کرد. این گزارش مبنایی برای ارزیابی توانایی بانک در تولید وجه نقد و معادلهای نقدی و نیاز آن به استفاده از آن وجه نقد فراهم میکند.

برای تهیه صورت جریان وجوه نقد، IFRS 7 با همین نام تهیه شده است. هدف این استاندارد انعکاس اطلاعات تغییرات در وجه نقد و معادل های نقدی در صورت های مالی است.

یادداشت های صورت های مالی

یادداشتهای صورتهای مالی شامل اطلاعات با اهمیت، کامل و مفید برای استفادهکنندگان از صورتهای مالی مؤسسه اعتباری است. معمولاً یادداشتهای صورتهای مالی شامل بلوکهای اصلی زیر است.

1. اطلاعات کلی در مورد موسسه اعتباری و ماهیت فعالیت های آن از جمله:

- محل و شکل قانونی موسسه اعتباری؛

- شرح ماهیت عملیات و فعالیت های اصلی موسسه اعتباری؛

- نام شرکت مادر مؤسسه اعتباری و شرکت مادر اصلی گروه (شرکت اصلی یک نهاد اقتصادی تلقی می شود که سهم قابل توجهی در سرمایه مجاز داشته باشد یا طبق قرارداد منعقده یا غیره) این فرصت را دارد که تأثیر تعیین کننده ای بر تصمیمات اتخاذ شده توسط مؤسسه اعتباری داشته باشد.

- میانگین سالانه تعداد پرسنل برای دوره گزارش یا تعداد پرسنل در تاریخ گزارش.

- سایر اطلاعات با ماهیت کلی به تشخیص مؤسسه اعتباری (مثلاً اطلاعات مجوزهای موجود، تعداد و محل شعب و غیره).

2. بیانیه انطباق گزارشگری با الزامات IFRS، که انطباق صورتهای مالی تهیه شده با الزامات IFRS، اطلاعات مبتنی بر تهیه صورتهای مالی (مثلاً صورتهای مالی ارائه شده غیر تلفیقی یا تلفیقی) را ثبت می کند.

3. پشتیبانی از رونوشت های اطلاعات برای مقالات ارائه شده در گزارش های اصلی.

4. اطلاعات کمکی (اضافی) که در خود صورتهای مالی ارائه نمی شود، اما برای درک استفاده کنندگان از صورتهای مالی ضروری است (مثلاً شرح وضعیت اقتصادی کشور (کشورها) یا منطقه (مناطق) در که موسسه اعتباری فعالیت می کند.

5. اطلاعات در مورد اصول سیاست های حسابداری اتخاذ شده توسط موسسه اعتباری به منظور تهیه صورت های مالی. اطلاعات در مورد رویه های حسابداری برای درک صحیح صورت های مالی ضروری است. در این مورد، رویه حسابداری دنبال شده باید بر اساس استانداردهای بین المللی مرتبط یا تفاسیر آنها باشد. سیاست حسابداری باید جنبه های اصلی زیر را از فعالیت های موسسه اعتباری منعکس کند:

- شناسایی درآمد؛

- اصول ادغام؛

- تملک و ادغام (ترکیب تجاری)؛

- سرمایه گذاری مشترک؛

- شناسایی و استهلاک دارایی های مشهود و نامشهود؛

- سرمایه گذاری بهره یا سایر هزینه ها؛

- قراردادهای ساخت و ساز؛

- دارایی های سرمایه گذاری؛

- ابزارها و سرمایه گذاری های مالی؛

- اجاره و اجاره؛

- تحقیق و توسعه

- سهام؛

- مالیات ها، از جمله مالیات های معوق؛

- ذخایر؛

- مزایای کارمندان؛

- معاملات ارزی و معاملات پوشش ریسک؛

- اصول گزارش دهی بخش؛

- شناسایی دارایی های با نقدشوندگی بالا؛

- حسابداری برای تورم؛

- بودجه اضافی از سوی دولت

6. اطلاعات تحلیلی اضافی در مورد کلیه اقلام مهم ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و صورت تغییرات حقوق صاحبان سهام (سرمایه) مطابق با الزامات IFRS.

7. ویژگی های فعالیت مؤسسه اعتباری بر اساس بخش ها مطابق با الزامات IFRS 14 "گزارش بخش".

8. شرح فعالیت های موسسه اعتباری در مدیریت ریسک های مالی اعم از اعتبار، بازار، کشور، ارز، نقدینگی و نرخ سود.

9. شرح بدهی ها و معاملات احتمالی مؤسسه اعتباری با ابزارهای مالی مشتقه. این بلوک اطلاعاتی را در مورد روند قانونی فعلی و احتمالی افشا می کند. تعهدات مالیاتی و اعتباری و همچنین تعهدات مربوط به تامین مالی سرمایه گذاری های سرمایه ای و اجاره های عملیاتی؛ معاملات با ابزارهای مالی مشتقه؛ معاملات با دارایی های نگهداری شده، تعهد شده و غیره

10. اطلاعات مربوط به ارزش منصفانه ابزارهای مالی، تعیین شده مطابق با الزامات IFRS 39 "ابزارهای مالی: شناسایی و اندازه گیری".

11. اطلاعات مربوط به معاملات با اشخاص وابسته مطابق با الزامات IFRS 24 "افشای اطلاعات در مورد اشخاص وابسته".

12. اطلاعات رویدادهای مهمی که پس از تاریخ گزارشگری، اما قبل از تاریخ امضای صورتهای مالی توسط مدیریت موسسه اعتباری و نتیجه گیری سازمان حسابرسی رخ داده است.

13. سایر اطلاعات مهم در مورد فعالیت موسسه اعتباری در دوره گزارش. چنین اطلاعاتی ممکن است برای استفاده کنندگان صورت های مالی برای ارزیابی جامع و عینی عملکرد یک موسسه اعتباری در گذشته و همچنین برای پیش بینی قابل اعتماد اثربخشی فعالیت های آن در آینده ضروری باشد.

یادداشت های صورت های مالی باید به شیوه ای منظم ارائه شود. برای هر ردیف در ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و صورت تغییرات حقوق صاحبان سهام مؤسسه اعتباری، باید به اطلاعات مربوطه در یادداشت ها اشاره شود.

لازم به ذکر است که بر اساس IFRS، مدیریت مؤسسه اعتباری تشویق می شود تا علاوه بر گزارشگری، تحلیلی از عملکرد مالی و موقعیت سازمان ارائه کند و همچنین مشکلات اصلی مدیریت را تشریح کند. سر و کار دارد با. این تحلیل ممکن است شامل مواردی مانند عوامل اصلی مؤثر بر عملکرد مؤسسه، تغییرات در محیطی که باید در آن فعالیت کند، سیاست های تقسیم سود و سیاست های تأمین مالی و مدیریت ریسک باشد.

A.V. سووروف، MSUTU، Ph.D.

هنگام تهیه گزارشها برای سال 2008، بانکها بر اساس روششناسی هدایت شدند

توصیه های روسیه "در مورد روش تهیه و ارائه اعتبار

سازمانهای گزارشگری مالی" در نامه بانک روسیه مورخ

16 فوریه 2009 شماره 24-T، که شامل الزامات IFRS از تاریخ

1 ژانویه 2008

هر سال بانک روسیه توصیه های روش شناختی جدیدی را تهیه می کند، اما آنها

حاوی توضیحاتی در مورد کاربرد احتمالی اولیه استانداردهای جدید نیست

و تفاسیر، و همچنین تغییرات ایجاد شده در استانداردهای موجود.

سرمایه مجاز بانک ها که در قالب شرکت ایجاد می شود

با مسئولیت محدود

در فوریه 2008، IASB اصلاحاتی را صادر کرد

به استانداردهایی که به بانک ها اجازه می دهد در قالب شرکت های محدود ایجاد شوند

مسئولیت تعیین شده، نشان دادن سرمایه در گزارش، یعنی.

بهبود عملکرد مالی و تجزیه و تحلیل نسبت. این اصلاحات

حتی یک بانک زودتر درخواست نداد.

با در نظر گرفتن الزامات IFRIC 2 «مشارکت سهام در تعاونی ها

و ابزارهای مالی مشابه» (سهام اعضا در نهادهای تعاونی و

ابزارهای مشابه)، سرمایه مجاز و اضافی، انباشته نشده است

سود حمام و سایر اقلام سرمایه شرکت های LLC ثبت شده در روسیه

قوانین، قبلاً معمولاً در گزارش بر اساس طبقه بندی می شدند

IFRS به عنوان ابزار بدهی چنین بانک هایی بخش "سرمایه" نداشتند

در ترازنامه، اما فقط بخش فرعی "خالص دارایی های قابل انتساب به مالکان"

در بخش "بدهی های بلند مدت"

این الزام توسط سند مقررات قانونی داده ها ایجاد شده است

سازمان های. بنابراین، با توجه به هنر. ماده 26 قانون شرکت های با مسئولیت محدود

"1 شرکت کننده از شرکت حق دارد در هر زمان به طور مستقل آن را ترک کند

سیمو از رضایت سایر شرکت کنندگان یا جامعه. شرکت موظف به پرداخت می باشد

به شرکت کننده ای که درخواستی برای انصراف از آن ارائه کرده است، هزینه واقعی را نشان دهید

سهام خود را یا ظرف شش ماه اموالی به همان ارزش به او بدهد

از پایان سال مالی که در آن درخواست انصراف ارائه شده است

شرکت، مگر اینکه مدت کوتاه تری در اساسنامه آن پیش بینی شده باشد.

طبق الزامات استاندارد حسابداری بین المللی حسابداری 32 «ابزار مالی: ارائه

اطلاعات» و KIMFO 2، این سازمان ها حق ممانعت ندارند

برای پرداخت تعهد، بنابراین نمی توانند در صورت های مالی نشان داده شوند

سرمایه و باید بدهی ها به شرکت کنندگان را به میزان خالص شناسایی کند

دارایی های.

1 قانون فدرال 8 فوریه 1998 شماره 14-FZ "در مورد شرکت های با مسئولیت محدود"

نس."

این تفسیر به بانک های روسی اجازه گزارش نداد

طبق سرمایه IFRS، به استثنای گروه های تلفیقی که شرکت مادر،

ایجاد شده در قالب یک LLC، مقیم کشورهای دیگر بود، در قانون

که احتمالاً هنجاری در مورد امکان خروج بدون مانع ندارند.

در فوریه 2008، IASB تغییراتی را در IAS 1 منتشر کرد

ارائه صورتهای مالی و IFRS 32 و مالی مرتبط

ابزارهایی شبیه به سهام عادی و حسابداری

شامل بدهی های مالی این تغییرات اجباری است

برای استفاده از دوره های گزارشی که از 1 ژانویه 2009 شروع می شود. قوانین

کاربرد اولیه آنها مشابه هر کاربرد اولیه IFRS است،

یعنی با افشای این واقعیت و اطلاعات اضافی در یادداشت ها

به صورت های مالی ب

در توصیه های روش شناختی "در مورد روش تدوین و ارائه

صورتهای مالی سازمانهای اعتباری» قبلاً به اجرا گذاشته شده است

1 ژانویه 2009، روش بازتاب سرمایه LLC. داده ها در جدول ارائه شده است. 1.

میز 1

قوانینی برای انعکاس سرمایه یک بانک ایجاد شده در قالب LLC

انعکاس در صورتهای مالی تحت IFRS تعهدات به شرکت کنندگان

کامی از LLC مربوطه در مقدار خالص دارایی نمی تواند به طور کامل

ماهیت و ماهیت این ابزارهای مالی را آشکار می کند. کمک به قانون

سرمایه شرکت های با مسئولیت محدود ذاتا مطابقت دارد

کمک به سرمایه هر شرکت دیگر، به استثنای رویه های ساده

ترک جامعه

تغییرات ایجاد شده توسط IASB بر انطباق با همه تأثیر نمی گذارد

الزامات تعیین شده در IFRS 32 لازم برای طبقه بندی داده ها

ابزارها به عنوان ابزار حقوق صاحبان سهام، یعنی به عنوان بخشی از سرمایه.

الزامات شرکت کنندگان برای دریافت بخشی از دارایی خالص خود در بند 16 (الف) تعیین شده است.

IFRS 32. این موارد شامل موارد زیر است:

2 نامه بانک مرکزی فدراسیون روسیه مورخ 16 فوریه 2009 شماره 24-T "در مورد توصیه های روش شناختی" در مورد روش تدوین

ثبت و ارائه صورتهای مالی توسط مؤسسات اعتباری». ص 52.

مالکیت یک ابزار سهام به دارنده حق دریافت را می دهد

سهم متناسب در دارایی های خالص در صورت انحلال LLC؛

- ساز متعلق به کلاس سازهایی است که کمترین ارزش را دارند

اولویت نسبت به سایر ادعاها در مورد دارایی ها، بر اساس تعیین شده

اولویت تعیین شده توسط قانون برای اجرای مطالبات طلبکاران،

در حالی که خواسته های همه شرکت کنندگان برابر است و تنها بر اساس سهم شرکت کنندگان تعیین می شود

نیکا؛

- الزامات شرکت کنندگان در جامعه دارای ویژگی های یکسان است، نه

هیچ ویژگی دیگری ندارند (به جز اینکه عضوی از جامعه حق دارد

در هر زمان جامعه را بدون توجه به رضایت سایر شرکت کنندگان در آن ترک کنید

یا یک شرکت با پرداخت سهم خود) که شرایط را برآورده کند

طبقه بندی به عنوان بدهی مالی؛

- جریان های نقدی مورد انتظار برای ابزارهای مورد بررسی تعیین می شود

عمدتاً سود یا زیان، تغییرات در ارزش خالص هستند

دارایی ها یا تغییرات در ارزش منصفانه شناسایی و شناسایی نشده

خالص دارایی های شرکت در طول مدت ابزار (بدون احتساب

هر گونه تأثیر از خود ابزار)؛

- شرکت هیچ سند دیگری با شرایط مشابه صادر نکرده است

شرایط معقول سهام در شرکت هایی که به طور قابل توجهی محدود یا

غرامت ثابتی برای درآمد باقیمانده دارندگان ایجاد می کند

ابزار.

این معیارها مخصوصاً برای اکثر شرکت های روسی LLC رعایت می شود

برای بانک ها، زیرا بانک مرکزی فدراسیون روسیه الزاماتی را برای میزان مجاز تعیین می کند

سرمایه، پایتخت. در این راستا، ما معتقدیم که استفاده از آن برای بانک ها توصیه می شود

اصلاحات IFRS 1 و IFRS 32 و طبقه بندی خالص دارایی های شرکت ها

به عنوان حقوق صاحبان سهام به جای بدهی در حساب های 2009.

ارائه صورتهای مالی

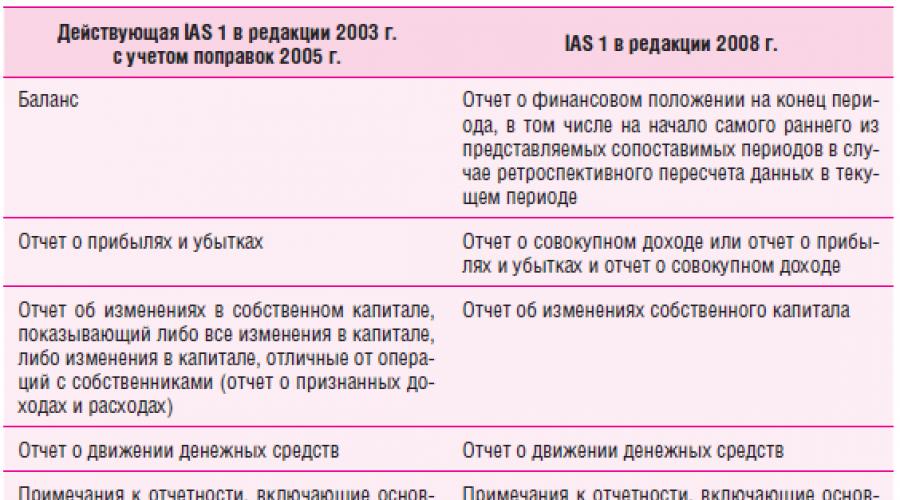

ویرایش جدید IAS 1 ارائه صورتهای مالی

شامل اصلاحات عمده مربوط به تفکیک عملیات از اموال است

امتیازات و سهامداران از سایر تغییرات در سرمایه. داده ها

تغییرات قابلیت های کاربر را برای تجزیه و تحلیل و مقایسه افزایش می دهد

داده های گزارشگری مالی

انتشار نسخه جدید استاندارد با اجرای یک پروژه مشترک همراه است

IASB و هیئت استانداردهای حسابداری مالی ایالات متحده (FASB) در مورد تبدیل

نابغه های IFRS و GAAP ایالات متحده. تغییرات ایجاد شده با هدف ایجاد

مطابق با IFRS 1 و FAS 130 "صورت درآمد جامع"3.

در ویرایش جدید IFRS 1، نام فرم های گزارشگری تغییر یافته است: «حسابدار

"ترازنامه" به "صورت وضعیت مالی"

موقعیت)؛ در نسخه انگلیسی - نام صورت جریان نقدی

(صورت جریان نقدی به صورت جریان نقدی). علیرغم این واقعیت که IFRS 1 استفاده می کند

اصطلاحات «سایر درآمد جامع»، «سود یا زیان» و «کل».

کل درآمد»، موسسات اعتباری حق استفاده از سایر عبارات را دارند

3 FAS 130 صورت درآمد جامع در ژوئن 1997 به تصویب رسید و برای دوره های گزارش دهی موثر است.

از 15 دسامبر 1997 شروع می شود

برای نشان دادن کل مبالغ، مشروط بر اینکه معنای آنها در استاندارد گنجانده شده باشد

دارت، تحریف نشده است.

مقایسه ویرایش های IFRS 1 در جدول ارائه شده است. 2.

جدول 2

مقایسه ویرایش های IFRS 1

.png)

تغییرات در ارائه سرمایه ناشی از الزامات جدید برای

شناسایی اجزای گزارشگری مالی بر اساس تجمیع موارد مشابه

ویژگی ها در یک گزارش علاوه بر این، یک فرم جدید معرفی شده است - گزارش

در مورد کل درآمد تغییرات سرمایه یک موسسه اعتباری در طول دوره گزارش

دوره های مربوط به معاملات با مالکان باید ارائه شود

به عنوان بخشی از صورت تغییرات در حقوق صاحبان سهام. سایر تغییرات سرمایه

درآمدهای غیر مرتبط با مالکان در صورت سود و زیان جامع منعکس می شود.

مفهوم «درآمد جامع» نیز مشابه آن است

مفهوم GAAP ایالات متحده و به معنای تغییر در حجم خالص دارایی های شرکت است

دوره گزارشگری در نتیجه معاملات یا سایر رویدادها که منبع آن است

مالک آن نیستند. مجموع درآمد جامع شامل کلیه اجزاء می باشد

سود یا زیان و سایر درآمدهای جامع که نمی توانند

به دلیل عدم رعایت آنها در صورت سود و زیان منظور شود

معیارهای شناسایی آن در سود یا زیان از نظر اجزاء

سایر درآمدهای جامع به آن دسته از درآمدها و هزینه هایی اطلاق می شود که

قبلا به طور مستقیم در سرمایه منعکس شده است.

سایر درآمدهای جامع شامل:

- تغییرات در میزان ذخیره تجدید ارزیابی دارایی های ثابت به استثنای

کاهش ارزش ثبت شده در سود/زیان؛

- سود و زیان اکچوئری در طرح های با منافع تعریف شده

پرداخت های شناسایی شده مطابق با استاندارد حسابداری 19 پاداش

کارمندان"؛

- سود و زیان ناشی از تجدید ارائه صورتهای مالی -

IAS 21 «تأثیر تغییرات در ارز

دوره های آموزشی"؛

- سود و زیان ناشی از تجدید ارزیابی دارایی های مالی،

طبقه بندی شده به عنوان در دسترس برای فروش (IAS 39)

"ابزار مالی: شناسایی و ارزیابی")؛

- تغییر در ارزش ابزار پوشش جریان نقدی،

سود یا زیان ابزار پوشش دهی قابل انتساب به اثربخشی آن

بخش اولیه (IFRS 39).

نمونه فرم صورت سود و زیان جامع برای گزینه با دو

گزارش ها در جدول ارائه شده است. 3.

جدول 3

نمونه فرم صورت سود و زیان جامع سال،

.png)

مطابق با پیوست 4 مقررات بانک روسیه مورخ 26 مارس

2007 شماره 302-P "در مورد قوانین حسابداری در موسسات اعتباری"

شرکت های واقع در قلمرو فدراسیون روسیه" صورت سود و زیان شامل

اجزایی که طبق الزامات جدید IFRS 1 باید منعکس شوند

در صورت سود و زیان جامع.

ویرایش جدید استاندارد الزامات افشای اطلاعات را تغییر می دهد.

آنها به هر دو تنظیم مجدد طبقه بندی و ارائه مربوط می شوند

داده های قابل مقایسه

تعدیلهای طبقهبندی مجدد آن دسته از مبالغی هستند که مجدداً طبقهبندی شدهاند

شامل سود یا زیان دوره جاری که شناسایی شد

شامل سایر درآمدهای جامع در دوره های جاری یا قبلی.

اجزای سایر سود جامع مشمول حقوق صاحبان سهام می باشد

پس از واگذاری دارایی های مالی باید در صورت اقلام دیگر لحاظ شود

درآمد کلی. به عنوان مثال، انتقال اندوخته از سرمایه به صورت حساب دیگران

درآمد کل که بازیافت اجزای کل دیگر نامیده می شود

درآمد، در ویرایش جدید IFRS 1 نام "تجدید طبقه بندی" را دریافت کرد.

تعدیل طبقه بندی مجدد

در عین حال، چنین عملیاتی محتوای جدیدی نداشت، فقط

الزامات برای افشای آنها آنها باید برای هر جزء منعکس شوند

سایر درآمدهای جامع در صورت سود و زیان جامع یا در یادداشت ها.

این برای کاربران لازم است تا درک واضح تری از ساختار گزارش داشته باشند

در مورد سود و زیان و جلوگیری از شمارش مضاعف. این رویکرد اجازه می دهد

نتایج مدیریت منابع سپرده شده به مدیریت سازمان را مشاهده کنید.

فرم تقریبی برای افشای تعدیلات طبقه بندی مجدد قابل انتساب به

مربوط به اجزای سایر درآمدهای جامع در جدول ارائه شده است. 4.

جدول 4

نمونه فرم افشا برای اصلاحات طبقه بندی مجدد

در صورت درآمد جامع برای سال منتهی به 31 دسامبر، هزار روبل.

.png)

علاوه بر این، نسخه جدید شامل الزاماتی برای افشای نفوذ است

مالیات بر درآمد هر یک از اجزای دیگر درآمد جامع. این

تأثیر ممکن است در صورت سود و زیان جامع ارائه شود یا در

الزامات در دو نسخه: هر جزء مجاز به افشای پس از آن است

حسابداری برای اثر مالیات، و قبل از در نظر گرفتن آن - با بازتاب مالیات عمومی

اثر در یک مجموع شکل تقریبی افشا در جدول ارائه شده است. 5.

جدول 5

نمونه فرم افشای تاثیر مالیات بر درآمد

به اجزای سایر درآمد جامع سال،

پایان 31 دسامبر، هزار روبل.

.png)

برای مطابقت با الزامات ویرایش جدید استاندارد، بانک ها فقط نیاز دارند

اصلاحاتی را در مدل گزارشگری و نمودار کاری حساب ها (از نظر

حساب هایی که مستقیماً برای انتقال به خطوط گزارش استفاده می شوند).

از آنجایی که مؤسسات اعتباری چندین سال است که گزارش ارائه می کنند،

آنها باید منتظر اصلاحات جدید IFRS 1 باشند که در حال حاضر روی آن کار می شود

IFRS کار می کند. اگر چنین اصلاحاتی قبل از پایان سال 2009 به تصویب رسید، سپس بانک ها

ارزش دارد که آنها را زودتر از موعد در گزارش سال 2009 اعمال کنید.

گزارش در شرایط ناپایدار بازار

بانک ها برای افشای اطلاعات با چالش های ویژه ای روبرو هستند.

وضعیت بازار قوی در چنین شرایطی باید مالی کرد

گزارش آموزنده تر است

مهمترین بخش گزارشگری اکثر بانکها، بیانیه است

ارائه اطلاعات در مورد پایداری نتایج مالی و مالی

مفاد اطلاعات کلیدی جریان نقدی باید افشا شود

و استراتژی های تامین مالی، از جمله اطلاعات در مورد اجرای مداوم

ارزیابی لازم از در دسترس بودن منابع مالی.

ارائه اطلاعات دقیق در مورد آزمایشات انجام شده بر روی ضروری است

موضوع نقص و ارجاع به منابع خارجی اطلاعات و همچنین توضیح

درک وضعیت فعلی بازار و تغییراتی که در گذشته رخ داده است

12 ماه و تاثیر آنها بر تجارت

به عنوان مثال، میزان ذخیره وام های کاهش یافته بر اساس یک برآورد است

مدیریت این دارایی ها در تاریخ گزارش پس از تجزیه و تحلیل جریان های نقدی

وجوهی که ممکن است در نتیجه واگذاری اموال بدهکار به وجود بیاید

منهای هزینه های تهیه و فروش وثیقه. بازار درد در روسیه

بسیاری از انواع وثیقه، به ویژه وثیقه املاک و مستغلات، بسیار بالا هستند

از بی ثباتی ناشی از آن در بازارهای مالی جهانی رنج می برد

منجر به کاهش سطح نقدینگی انواع خاصی از دارایی ها شد. در نتیجه

قیمت واقعی فروش پس از نقل و انتقال اموال بدهکار

ممکن است با ارزش مورد استفاده در محاسبه ذخایر کاهش ارزش متفاوت باشد

نظر.

نمونه های زیر از افشای اطلاعات را می توان ارائه داد.

ارزش منصفانه سرمایه گذاری های ارائه شده در یک بازار فعال بر اساس

وانت با قیمت های تقاضای فعلی (دارایی های مالی) یا قیمت های عرضه

(تعهدات مالی). در غیاب یک بازار فعال برای مالی

بانک ارزش منصفانه ابزارها را با استفاده از روش هایی تعیین می کند

ارزیابی ها این تکنیک ها شامل استفاده از اطلاعات عملیات اخیر است

معاملات انجام شده بر اساس شرایط بازار، تجزیه و تحلیل نقدینگی با تخفیف

جریان ها، مدل های قیمت گذاری گزینه و سایر تکنیک های ارزش گذاری، به طور گسترده

مورد استفاده فعالان بازار مدل های ارزشیابی بازار فعلی را منعکس می کنند

شرایط در تاریخ ارزیابی که ممکن است نشان دهنده شرایط بازار نباشد

شرایط قبل یا بعد از تاریخ ارزیابی در تاریخ گزارش، مدیریت تجزیه و تحلیل کرد

مدل های مورد استفاده را برای اطمینان از درست بودن آنها بررسی کرد

منعکس کننده وضعیت فعلی بازار، از جمله نقدینگی نسبی است

بازار و اسپرد اعتبار جاری

در نتیجه بی ثباتی در بازارهای مالی،

به طور منظم انجام شود، معاملات کاملا بازو برای مالی

ابزارهای موجود برای فروش و بنابراین، به نظر مدیریت

صنعت، ابزارهای مالی دیگر در مظنه فعال در نظر گرفته نمی شوند

بازار مطابق با IFRS 39.

مدیریت نمی تواند به طور قابل اتکا تأثیر آن را بر مالی تعیین کند

موقعیت بانک باعث کاهش بیشتر نقدینگی بازارهای مالی می شود

و بی ثباتی فزاینده در بازارهای ارز و سهام. معتقد است که آنها

تمام اقدامات لازم برای حمایت از پایداری و رشد انجام می شود

کسب و کار در شرایط فعلی

افشای اطلاعات در مورد حرفه ای از اهمیت ویژه ای برخوردار است

قضاوت ها و برآوردها در زمینه حسابداری.

طبق قانون فدرال مورخ 27 ژوئیه 2010 شماره 208-FZ "در مورد صورت های مالی تلفیقی"، از سال 2012، موارد زیر ملزم به نگهداری سوابق فعالیت های خود مطابق با IFRS هستند:

- شرکت های اعتباری؛

- سازمان های بیمه گر؛

- اشخاص حقوقی که سهام، اوراق قرضه و سایر اوراق بهادار آنها در مزایده های سازماندهی شده با قرار گرفتن در فهرست مظنه معامله می شود.

- اشخاص حقوقی که مستندات تشکیل دهنده آنها ارائه و انتشار اجباری صورتهای مالی تلفیقی را تعیین می کند.

در سال 2014، این فهرست توسط سازمانهایی تکمیل شد که تنها اوراق قرضهای را منتشر میکنند که از طریق گنجاندن آنها در فهرست مظنه، برای شرکت در معاملات سازمانیافته پذیرفته شدهاند.

از ژانویه 2015، اشخاص حقوقی که ملزم به تهیه و ارائه صورتهای مالی بر اساس IFRS خواهند بود، شرکتهایی نیز خواهند بود که اوراق بهادار آنها در معاملات سازمانیافته از طریق درج در فهرست قیمتها معامله میشوند و صورتهای مالی تلفیقی را مطابق با GAAP ایالات متحده تهیه میکنند. استانداردها.).

فهرست کامل اشخاص حقوقی ملزم به ارائه صورتهای مالی مطابق با استانداردهای IFRS از ژانویه 2015:

- شرکت های مدیریت صندوق های سرمایه گذاری، صندوق های سرمایه گذاری مشترک و صندوق های بازنشستگی غیردولتی؛

- سازمان هایی که در فعالیت های تسویه حساب و بیمه فعالیت می کنند.

- صندوق های بازنشستگی غیردولتی؛

- شرکتهای واحد ایالتی فدرال (FSUE) که لیست آنها توسط بالاترین نهاد اجرایی کالج فدراسیون روسیه تأیید شده است.

- شرکت های سهامی باز (OJSC) که اوراق بهادار آنها در مالکیت فدرال است و لیست آنها توسط دولت روسیه تأیید شده است.

لازم به ذکر است شرکت های بیمه درمانی که فعالیت آنها منحصراً مربوط به مراقبت های پزشکی اجباری است از فهرست سازمان های بیمه گر خارج شدند. بیمه

در مورد گنجاندن صندوق های بازنشستگی غیر دولتی و شرکت های مادر در لیست، این اقدام توسط قانون فدراسیون روسیه به منظور افزایش کنترل بر فعالیت های آنها و تقویت درجه حمایت از سرمایه گذاران نالایق است.

قوانین گزارشگری تحت IFRS

صورتهای مالی تلفیقی سالانه مطابق با IFRS در سال 2015 برای رسیدگی به بالاترین نهادهای مدیریتی (سهامداران، بنیانگذاران، مدیران کل) یا صاحبان اموال شرکت ارائه می شود. علاوه بر این، تمام سازمان ها از لیست مصوب قانون شماره 208-FZ (به استثنای FSUEs و OJSCs که سهام آنها به عنوان دارایی فدرال شناخته می شود) باید گزارش های سالانه را به بانک مرکزی روسیه ارسال کنند.

گزارش IFRS در قالب الکترونیکی به بانک مرکزی روسیه ارسال می شود و باید دارای امضای الکترونیکی واجد شرایط پیشرفته باشد.

صورتهای مالی تلفیقی سالیانه مطابق با IFRS باید قبل از مجمع عمومی بالاترین نهادهای مدیریتی سازمان (سهامداران، سرمایه گذاران و غیره) ارائه شود، اما حداکثر تا 120 روز پس از پایان دوره تقویمی که این صورتها برای آن ارائه شده است. آماده شده.

انتشار و افشای صورتهای مالی طبق IFRS 2015

گزارش IFRS برای سال 2015 باید در منابع اطلاعات عمومی پست شود و (یا) در رسانه های قابل دسترسی برای افراد علاقه مند به استفاده از آن منتشر شود. علاوه بر این، ممکن است اقدامات دیگری در رابطه با گزارشدهی انجام شود تا اطمینان حاصل شود که محتوای آن برای همه طرفهای ذینفع افشا میشود. انتشار صورتهای مالی تلفیقی باید حداکثر تا 30 روز از تاریخ ارسال صورتهای مالی به بالاترین دستگاههای مدیریتی شرکت ارسال شود.

سازماندهی تهیه صورتهای مالی بر اساس IFRS

امروز، در دسامبر 2014، به نظر می رسد که هنوز زمان زیادی برای تهیه صورت های مالی طبق IFRS وجود دارد. پس از همه، اولین گزارش از سازمان های موظف به تغییر به استانداردهای بین المللی از ژانویه 2015، مطابق با بند 7 هنر. 4 قانون فدرال شماره 208-FZ باید در آوریل 2016 ارائه شود. اما امروز این افراد باید مشخص کنند که چه کسی مسئول تهیه صورتها خواهد بود، سطح حرفهای بودن این متخصص در چه سطحی است و آیا اطلاعات موجود برای تهیه صورتها مطابق با IFRS و افشای محتوای آن کافی است یا خیر.

هنگام تغییر به IFRS، متخصصان مسئول تهیه صورت های مالی باید از قبل تصمیم بگیرند:

- آیا هنگام تهیه اولین گزارش ها باید از منابع خود یا پیمانکاران برون سپاری استفاده کنید؟

- آیا ایجاد یک بخش برای کار منظم با IFRS منطقی است یا بهتر است در صورت نیاز به پیمانکاران شخص ثالث مراجعه کنیم؟

- چگونه شاخص های گزارشگری IFRS می توانند بر فعالیت های شرکت تأثیر بگذارند؟ به چه شاخص های کلیدی باید توجه ویژه ای داشته باشید؟

- چه اطلاعاتی مشمول انتشار اجباری هستند؟

- چه کسی مسئول حسابرسی صورتهای IFRS خواهد بود؟

لازم به ذکر است که انتخاب مسئول تهیه صورتهای مالی مطابق با IFRS به حرفه ای بودن پرسنل شاغل در شرکت و حجم کاری آنها بستگی دارد. اگر متخصصانی در زمینه IFRS در مورد کارکنان وجود داشته باشند، البته، بهتر است که آنها را درگیر کنیم.

کارکنان سازمان درک بسیار بهتری از ویژگی ها و ظرایف فعالیت های آن، ماهیت محتوای قراردادهای تجاری دارند و همچنین زمان بیشتری برای کارهای تخصصی دارند. مشاوران خارجی (حسابرسان) البته از تجربه و تجربه بیشتری برخوردارند، اما مشارکت آنها در فعالیت های شرکت سطحی و روش های مورد استفاده فرمولی خواهد بود.

تشکیل بخش IFRS: آموزش پرسنل عملیاتی

یا انتخاب متخصصان آماده؟

لزوم گزارش دهی بر اساس استانداردهای بین المللی، مدیریت سازمان ها را مجبور به تشکیل واحدهای تخصصی می کند. این بخش ها، البته، باید توسط متخصصان بسیار ماهر با تجربه چندین ساله کار با IFRS هدایت شوند. در مورد کارمندان عادی، می توان آنها را از سایر بخش ها، حسابداری یا بخش های مالی جذب کرد.