نحوه ایجاد یک ثبت ریسک شرکت پروژه ثبت ریسک برای ABC. الف.1 مقررات عمومی

ریسک همراه با هر فعالیت تجاری است.

در طول اجرای پروژه، فعالیت های عملیاتی، فعالیت های سرمایه گذاری و فعالیت های مالی انجام می شود. همه انواع فعالیت ها با ریسک های معمول هر پروژه سرمایه گذاری همراه است.

IP ممکن است مکانیسم های تثبیت خاصی را ارائه دهد که حفاظت از شرکت کنندگان IP را در صورت تغییر نامطلوب در شرایط اجرای آن، اقداماتی برای کاهش سطح خطرات و جبران آنها تضمین می کند. اگر در مورد ریسک های داخلی صحبت می کنیم، ممکن است خود درجه ریسک را کاهش دهیم (به دلیل هزینه های اضافی برای ایجاد ذخایر و موجودی، بهبود فناوری و کاهش نرخ تصادفات تولید، به دلیل انگیزه های مادی برای بهبود کیفیت محصول، ایجاد ظرفیتهای ذخیره و غیره) هنگام پیادهسازی IP برای پیادهسازی IS، میتوان درجه ریسک را از طریق مشوقهای مادی برای کارکنان خدمات فناوری اطلاعات و سایر کارکنان درگیر در کار با IS جدید و همچنین از طریق هزینههای اضافی برای ایجاد ذخایر کاهش داد. و موجودی ها، انجام عملیات آزمایشی IS و غیره.

استفاده از هر مکانیزم تثبیت مستلزم هزینه های اضافی است که مقدار آن به شرایط پروژه، منافع شرکت کنندگان در آن و ارزیابی میزان ریسک بستگی دارد. با توجه به اهداف پروژه و عوامل مؤثر بر اجرای آن، لازم است مقادیر متفاوتی از حق بیمه ریسک در نظر گرفته شود. هرچه پروژه پیاده سازی بزرگتر باشد (مثلاً یک پروژه پیاده سازی IP شرکتی)، سطح ریسک بالاتر است.

کلیه ریسک های مرتبط با اجرای IP، بسته به منابع وقوع و امکان حذف، می توانند به خارجی (عینی، سیستماتیک، یا غیرقابل تنوع) و داخلی (ذهنی، غیر سیستماتیک یا متنوع) تقسیم شوند.

ریسک های خارجی و داخلی به هم مرتبط هستند.

خطرات خارجیبه یک شرکت خاص یا کارآفرین فردی وابسته نیست. این خطرات در تمام مراحل پیاده سازی IP وجود دارد. آنها در نتیجه رویدادهای خارجی که بر بازار به عنوان یک کل تأثیر می گذارد به وجود می آیند، بر درآمد همه شرکت ها برای همه کارآفرینان تأثیر می گذارند و نمی توانند با تنوع به طور کامل حذف شوند.

خطرات خارجی عبارتند از: خطرات سیاسی، قانونگذاری، اقتصاد کلان، خطرات بلایای طبیعی (خطرهای فورس ماژور). ریسک کشور اغلب در نرخ تنزیل لحاظ می شود تا ریسک های خارجی در نظر گرفته شود.

خطرات داخلیناشی از عوامل خاص یک شرکت خاص یا کارآفرین فردی است. این ریسک ها بر درآمد شرکت های فردی برای IP فردی تأثیر می گذارد و در مراحل مختلف IP متفاوت است. اینها را می توان تا حد زیادی از طریق تنوع حذف کرد.

برای IP، عوامل خاصی که باعث ایجاد خطرات داخلی می شوند عبارتند از:

تجاوز از ضرب الاجل برای بهره برداری از IS و بودجه اجرایی؛

افزایش قابل توجه در زمان اجرای IS؛

تغییر در نیاز به خرید نرم افزار و سخت افزار، کمبود نیروی انسانی و غیره؛

وقفه در تامین سخت افزار خریداری شده، عدم جذب مشاوران یا سطح صلاحیت آنها.

از دست دادن قراردادها در نتیجه اشکال زدایی نادرست یا وقفه در عملکرد IS.

حوادث و خرابی در سخت افزار یا نرم افزار و غیره

بر اساس ویژگی های ساختاری، ریسک های داخلی عبارتند از:

1 خطرات اموال مرتبط با احتمال از دست دادن دارایی یک شرکت یا کارآفرین فردی به دلایل مختلف (به دلیل سرقت، آتش سوزی، سهل انگاری).

2 خطر تولید مرتبط با زیان ناشی از توقف تولید به دلیل تأثیر عوامل مختلف و بالاتر از همه آسیب به سرمایه ثابت و در گردش و همچنین خطرات مرتبط با ورود تجهیزات جدید و فناوری های جدید به تولید (به عنوان مثال، معرفی IP جدید)؛

3 خطرات تجاری مرتبط با زیان های ناشی از تاخیر در پرداخت ها، امتناع از پرداخت در حین حمل و نقل کالا، عدم تحویل مواد اولیه و اجزاء یا تحویل آنها با انحراف از تاریخ های برنامه ریزی شده و غیره.

خطرات تجاری مرتبط با زیان های ناشی از تاخیر در پرداخت ها، امتناع از پرداخت در حین حمل و نقل کالا، عدم تحویل مواد اولیه و اجزاء یا تحویل آنها با انحراف از تاریخ های برنامه ریزی شده و غیره.

4 ریسک مالی مرتبط با احتمال از دست دادن منابع مالی به دلیل سرمایه گذاری غیرمنطقی سرمایه.

در مراحل مختلف پیاده سازی IP، ریسک های داخلی مختلفی رخ می دهد.

بیایید به خطاهای معمولی که رخ می دهد نگاه کنیم در مرحله تصمیم گیریدر مورد پیاده سازی IP

1 توسعه ضعیف استراتژی اتوماسیون (شرکت فاقد یک استراتژی کل نگر بلندمدت فناوری اطلاعات است که با مقیاس و نرخ رشد تجارت آن مطابقت دارد).

2 اشتیاق به روند مد در رابطه با محصولات خاص هنگام انتخاب IP.

3 ایده آلی را جستجو کنید که کاملاً با مشخصات شرکت مطابقت داشته باشد.

4 لابی برای اجرای IS توسط یکی از بخش های شرکت - پیامد آن ممکن است اختلاف بین سیستم و نیازهای سایر بخش های کلیدی باشد.

5 آماده سازی نادرست کار مناقصه - کار نه بر اساس الزامات کلیدی IP، بلکه با جمع آوری و خلاصه کردن برنامه های کاربردی از همه بخش ها تهیه می شود. این رویکرد، به عنوان یک قاعده، فقط الزامات فعلی بخش ها را در نظر می گیرد و نه اهداف استراتژیک شرکت را به عنوان یک کل.

رایج ترین اشتباه هنگام انتخاب IP یک اشتیاق به جنبه فنی موضوع است که به ضرر مصلحت عملکردی است که توسط اهداف نهایی پیاده سازی دیکته شده است. برای اطمینان از اینکه ارزیابی یک طرفه نیست، لازم است از همان ابتدا کارکنان بخش های "موضوع" و همچنین مدیریت ارشد شرکت را در انتخاب سیستم درگیر کنید.

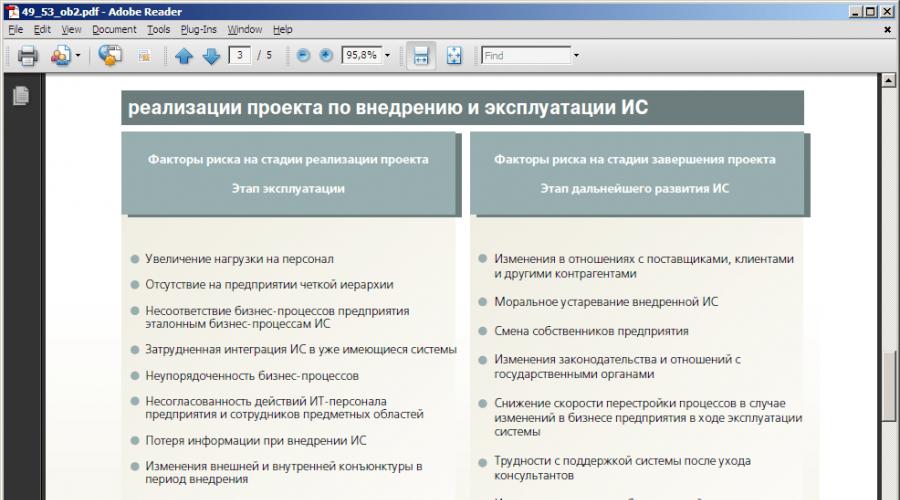

در مرحله اجراجدی ترین خطرات پروژه به شرح زیر است.

1 عدم آمادگی مدیریت ارشد شرکت برای تغییرات در فرآیندهای تجاری و ساختار سازمانی شرکت.

2 انتخاب ناموفق مشاوران خارجی برای پروژه (بر اساس اصل حداقل هزینه یا بر اساس مشارکت با یک تامین کننده نرم افزار خاص). در انتخاب مجری - مشاور پروژه باید معیارهای زیر رعایت شود: حرفه ای بودن، قابلیت اطمینان و قابل پیش بینی بودن نتایج.

3 تأثیر عامل انسانی در فرآیند اجرای پروژه (تغییر در فناوری، مقررات و قالبهای کاری، نیاز به در نظر گرفتن واکنش کارکنان به اجرا).

4 تفویض اختیارات کلیدی مدیریت و اجرایی به بخش فناوری اطلاعات. تیم پروژه باید شامل کارمندان کلیدی از تمام بخش های "موضوعی" باشد که سپس با سیستم اجرا شده کار خواهند کرد.

لازم به ذکر است که توصیه هایی برای غلبه بر مشکلات در پیاده سازی و بهره برداری از سیستم های اطلاعاتی باید بر اساس ویژگی های فعالیت های یک شرکت خاص تدوین شود. اول از همه، مدیریت شرکت و خدمات فناوری اطلاعات باید بدانند که در آینده سازمان باید تلاش های مداوم برای بهبود سیستم اطلاعاتی انجام دهد. انتقال از "حالت طراحی" عملیات به مرحله بهبود و اصلاح نشان دهنده یک مشکل مهم برای برخی از شرکت ها است که حل آن نیاز به مطالعه و برنامه ریزی دقیق دارد. یک وظیفه مهم در تحقیقات ریسک، تعیین مرحله ای است که احتمال وقوع یک ریسک خاص در آن بیشتر است.

در مرحله اجراخطرات ذاتی مراحل قبلی پروژه، به اصطلاح ریسک های تولید، به طور کامل خود را نشان می دهند. به اینها همچنین خطرات «پایان به انتها» اضافه شده است که تقریباً در هر مرحله از پروژه رخ می دهد. خطرات مقطعی، اول از همه، خطرات سیاسی داخلی را شامل می شود - اغلب یک پروژه پیاده سازی IP به عنوان اهرمی برای مبارزه سیاسی در یک شرکت عمل می کند. اگر پروژه بر حوزه منافع حیاتی تیمهای بزرگ و مدیران ارشدی که اموال، کالاها و جریانهای نقدی را کنترل میکنند، تأثیر بگذارد، حتی با برنامهریزی و سازماندهی ایدهآل اجرا، ممکن است مشکلات قابل توجهی ایجاد شود.

همچنین ریسک سرتاسری مرتبط با توزیع حجم کاری بین مشتری و مشاور وجود دارد. سهم کار انجام شده توسط مشاوران باید در طول پروژه کاهش یابد، در غیر این صورت شرکت مشتری در عملیات بیشتر IS بدون مشاور با مشکل مواجه خواهد شد. این پروژه همچنین ممکن است به دلیل تأثیر عامل انسانی (مقاومت کارکنان، خستگی روانی از پروژه) و همچنین به دلیل ارتباطات ناکارآمد ایجاد شده در شرکت توسعه ضعیفی داشته باشد.

رد پروژه توسط کارکنان، به عنوان یک قاعده، به دلیل کمبود اطلاعات ایجاد می شود: مدیریت شرکت از آنچه تیم پروژه انجام می دهد آگاه نیست و کارمندان اصلاً هدفی را در اجرا نمی بینند. کار توضیحی به موقع و منظم، که باید به عهده اعضای تیم پروژه باشد، می تواند بر نگرش منفی کارکنان غلبه کند.

پس از اتمام پروژه، خطرات بلند مدت ظاهر می شوند که مانع استفاده موثر و توسعه بیشتر IP در شرکت می شود. ریسکهای بلندمدت اصلی از حمایت ناکافی از تغییرات خارجی و داخلی ناشی میشوند. یک ریسک بلند مدت مهم با عامل انسانی - پایان مشارکت مشاوران در پروژه مرتبط است. علاوه بر این، خطر نقض امنیت اطلاعات وجود دارد - نشت احتمالی اطلاعات تجاری از شرکت.

رهبری در بین خطرات بلند مدت (هم از نظر شدت آسیب و هم از نظر پیچیدگی به حداقل رساندن) به عوامل مرتبط با سازماندهی مجدد شرکت و همچنین از دست دادن انعطاف پذیری فرآیندهای تجاری تعلق دارد.

با این حال، ریسکهای بلندمدت تأثیر جزئی بر چرخه حیات IS دارند. اول از همه، برنامه ریزی شایسته و اجرای موفقیت آمیز IS ضروری است.

هدف از تشریح ریسک های پروژه های فناوری اطلاعات، شناسایی این ریسک ها از قبل و انجام مجموعه ای از اقدامات پیشگیرانه قبل از شروع پروژه است. توصیه می شود فعالیت های اصلی را با هدف جلوگیری از وقوع موقعیت های خطر در پروژه های فناوری اطلاعات تقسیم کنید:

1 اسناد اجباری اهداف پروژه و همچنین کلیه تغییرات در اسناد پروژه که در طول اجرای آن ایجاد می شود.

2 افزایش انگیزه کارکنان از طریق مشوق های مالی.

3 جذب متخصصان واجد شرایط شخص ثالث؛

4 عضو تیم آموزشی و مدیریت ارشد شرکت در روش شناسی مدیریت پروژه و غیره.

از جمله خطرات مشخصه اجرای تمام IP، موارد زیر را می توان شناسایی کرد:

1 خطرات طراحی هنگام ایجاد یک سیستم (در هنگام طراحی سیستم اطلاعاتی گنجانده شده است).

2 خطرات سازمانی (از جمله تأثیر عامل انسانی بر روند پیاده سازی و عملکرد IS، در نتیجه - تفسیر نادرست داده های پردازش شده با استفاده از IS).

3 خطر فنی شامل خرابی، خرابی، از دست دادن یا خراب شدن داده ها و غیره؛

4 خطر زیان های تجاری (ریسک های تجاری) مرتبط با عملکرد سیستم (ناشی از خطرات فنی).

خطرات پروژه در مرحله طراحی یا تحویل IP ظاهر می شود. اینها ممکن است شامل خطر منسوخ شدن برخی نرم افزارها یا راه حل های فنی و همچنین خطرات تاخیر در تحویل اجزای سیستم اطلاعات باشد. با این حال، با در نظر گرفتن مدت زمان نسبتاً کوتاه مورد نیاز برای تحویل و اجرای یک IS، و همچنین شرایط اجرای چنین پروژههایی، که در آن، به عنوان یک قاعده، تمام مسائل مربوط به تحویل و اجرا توسط یک نفر حل میشود. شرکت تامین کننده، احتمال چنین خطراتی کم است.

هزینه ریسک های سازمانی را می توان از طریق تحلیل کارشناسانه ارزیابی کرد. بسیاری از ریسکهای سازمانی با احتمال وقوع کافی، میتوانند کل اثر اتوماسیون را به صفر برسانند یا حتی آسیبهای ناشی از اتوماسیون را آشکار کنند، بنابراین تحلیل آنها باید با دقت خاصی مورد بررسی قرار گیرد.

بارزترین خطرات سازمانی شامل موارد زیر است.

1 خرابکاری پرسنل این ریسک تمام تلاش ها برای پیاده سازی IP را نفی می کند. می تواند به دلایل زیادی ایجاد شود: به عنوان مثال، ترس از دست دادن شغل به دلیل کاهش برنامه ریزی شده کارکنان، تمایل به پنهان کردن نتایج واقعی کار یک کارمند خاص، جلوگیری از شناسایی بی کفایتی و غیره.

2 نتیجه گیری اشتباه بر اساس تجزیه و تحلیل داده های به دست آمده در نتیجه عملیات IS، یعنی. تفسیر نادرست داده های پردازش شده در IS.

3 انتقال اطلاعات انباشته شده در سیستم به رقبا در نتیجه سرقت یا خیانت پرسنل و غیره.

کار برنامه ریزی شده خدمات فناوری اطلاعات سازمانی، و همچنین بخش توسعه استراتژیک و برنامه ریزی، باید شامل توسعه توصیه هایی برای کاهش خطرات پروژه اجرای IS باشد. همچنین لازم است عملیات آزمایشی IS انجام شود، با مشاوران واجد شرایط و تامین کنندگان تجهیزات قابل اعتماد کار شود و پرداخت های اضافی به کارکنانی که در کار با IS کار می کنند در برآورد هزینه اولیه برای پروژه اجرای IS لحاظ شود. عوامل مهم برای به حداقل رساندن خطرات نیز عبارتند از: نگرش توجه مدیریت ارشد به اجرای IP IP و توسعه اولیه استراتژی کلی اتوماسیون سازمانی.

در حال حاضر، هیچ طبقهبندی واحدی از ریسکهای پروژه سازمانی وجود ندارد. با این حال، میتوانیم ریسکهای اصلی ذاتی پروژه افتتاح و توسعه یک مرکز آموزشی شرکتی را برجسته کنیم.

از آنجایی که در نظر گرفتن تمام خطرات ایجاد نرم افزار در این مرحله از افتتاح یک شرکت "It - progress" نامناسب است، لازم است خطرات افتتاح یک شرکت درگیر در توسعه و فروش نرم افزار تجزیه و تحلیل شود.

جدول 2.1 - خطرات افتتاح یک شرکت توسعه نرم افزار

|

نوع ریسک |

عوامل خطر |

دلایل ممکن |

عواقب احتمالی |

|

خطر افزایش هزینه برآوردی پروژه |

خطاهای طراحی؛ استفاده ناکارآمد از منابع؛ تغییرات در شرایط اجرای پروژه |

توسعه ناکافی پروژه ناهماهنگی کار در اجرای پروژه تغییرات در قوانین در صنعت توسعه پروژه های نرم افزاری. |

از دست دادن درآمد |

|

خطر کیفیت پایین کار تاسیسات پروژه |

اشتباهات هنگام برنامه ریزی یک پروژه؛ خطاهای طراحی؛ نقض تعهدات توسط پیمانکار و تامین کنندگان. |

عدم امکان فنی تولید محصولات لازم برای شرکت؛ |

افزایش هزینه پروژه از دست دادن درآمد |

|

ریسک علمی و فنی: |

نتایج منفی تحقیقات بنیادی و کاربردی؛ |

قابلیت تولید تکنولوژیک پایین. عدم تطابق پرسنل با الزامات حرفه ای پروژه انحراف در زمان اجرای مراحل طراحی؛ بروز مشکلات علمی و فنی پیش بینی نشده. |

افزایش هزینه پروژه از دست دادن درآمد |

|

ریسک های قانونی پروژه |

انتخاب نادرست بازارهای سرزمینی برای حمایت از پتنت؛ حفاظت از حق ثبت اختراع "متراکم" ناکافی؛ عدم به دست آوردن یا تاخیر در حمایت از حق ثبت اختراع؛ محدودیت در طول مدت حفاظت از اختراع؛ انقضای مجوز برای انواع خاصی از فعالیت ها؛ - "نشت" راه حل های فنی فردی؛ ظهور رقبای تحت حمایت پتنت. |

ناقص بودن نظام حقوقی (فقدان مقررات قانونی کافی، ناهماهنگی قوانین، حساسیت آن به تغییر، عدم امکان حل و فصل برخی مسائل از طریق مذاکره و در نتیجه مراجعه سازمان به مراجع قضایی برای حل آنها. نقض شرایط قرارداد توسط مشتریان و طرفین سازمان؛ |

افزایش دوره بازپرداخت پروژه از دست دادن درآمد |

ادامه جدول 2.1

|

نوع ریسک |

عوامل خطر |

دلایل ممکن |

عواقب احتمالی |

|

خطرات یک پیشنهاد تجاری |

عدم تطابق استراتژی بازار شرکت با شرایط موجود؛ عدم تامین کننده منابع و اجزای لازم؛ عدم انجام تعهدات تامین کنندگان در مورد زمان بندی و کیفیت تحویل. |

امتناع تامین کنندگان سنتی از انعقاد قرارداد؛ شرایط قرارداد غیرقابل قبول (از جمله قیمت ها) برای شرکت؛ انتقال تامین کنندگان سنتی به تولید محصولات دیگر؛ عدم امکان خرید در بازار جهانی به دلیل پیچیدگی قوانین گمرکی و کمبود ارز |

افزایش هزینه پروژه افزایش دوره بازپرداخت پروژه از دست دادن درآمد نقض تعهدات قراردادی |

|

ریسک بازاریابی |

کاهش حجم فروش کاهش قیمت محصول |

مطالعه ناکافی نیازهای بازار رد بازار از یک محصول جدید برآورد بیش از حد خوش بینانه از فروش آتی فقدان سنت ها و سیستم های لازم برای پیش بینی مستمر محیط بازار در شرکت؛ ناتوانی در نظارت بر بازار؛ فقدان روش شناسی موثر برای پیش بینی رفتار واحدهای بازار و همچنین عوامل میان اقتصادی و کلان. |

افزایش هزینه پروژه افزایش دوره بازپرداخت پروژه از دست دادن درآمد |

|

ریسک اقتصادی |

سقوط عمومی در اقتصاد ایالت؛ نرخ تورم؛ تغییرات در مالیات، پرداخت مالیات؛ تغییرات نرخ ارز؛ تغییرات در شرایط اقتصادی پروژه. |

افزایش نرخ مالیات افزایش قیمت و هزینه در بازار داخلی |

افزایش هزینه پروژه افزایش دوره بازپرداخت پروژه از دست دادن درآمد |

شرکت Liask-T LLC فروشنده رسمی تولید کنندگان پیشرو است: Danfoss، Grundfos، Ridan. DANFOSS - اتوماسیون برای سیستم های تامین حرارت، اتصالات خط لوله، ترموستات ها. GRUNDFOS - تجهیزات پمپاژ. RIDAN - مبدل های حرارتی صفحه ای.

Liask-t LLC یک فروشنده، یعنی یک شرکت کننده در بازار است که فعالیت های تجاری را از طرف خود و با هزینه خود انجام می دهد. مهمترین ویژگی یک بنگاه بازرگانی و واسطه ای، گردش مالی بالاست، یعنی جابه جایی کالا در حوزه گردش و فروش.

ریسک، احتمال وقوع هر رویدادی است که در صورت تحقق، تأثیر منفی بر دستیابی شرکت به اهداف بلندمدت و کوتاه مدت داشته باشد.

در شرکت Liask-T LLC، ارزیابی ریسک لجستیک توسط رئیس بخش تدارکات انجام می شود.

هدف اصلی رئیس بخش تدارکات مبارزه با عواقب منفی خطرات است، یعنی کاهش ضرر و زیان ناشی از فعالیت های لجستیک در شرکت Liask-T LLC و در صورت امکان افزایش ریسک مثبت، یعنی سود. تصمیم گیری در مورد اقدامات خاص برای محافظت و کاهش (افزایش) ریسک تنها از طریق مطالعه دقیق و تجزیه و تحلیل موقعیت های خطر که در آینده و حال امکان پذیر است قابل تفصیل است.

کل فرآیند تحلیل ریسک را می توان به هشت مرحله تقسیم کرد که به مدیریت ریسک (کاهش پیامدهای منفی آن) کمک می کند.

بیایید محتوای تمام مراحل را در نظر بگیریم.

1. شناسایی ریسک

این مرحله از تجزیه و تحلیل ریسک لجستیک شامل ایجاد یک لیست کامل از رویدادهای نامطلوب است.

هنگام شناسایی ریسک ها، می توانید یک ارزیابی کیفی و کمی ریسک را به دست آورید.

برای انجام این وظایف، در مرحله اول تحلیل، استفاده از انواع ریسک ها ضروری است. زیرا همه آنها درجه خاصی از تأثیرگذاری بر یکدیگر دارند.

در شرکت Liask-T LLC، خطرات را می توان در قالب جدول 1 ارائه کرد.

جدول 1. جدول مورفولوژیکی خطرات لجستیکی شرکت Liask-T LLC

| امضا کردن | نوع ریسک |

| 1. سازمانی | 1.1 خطرات مرتبط با خطاهای تامین کننده، اشتباهات مدیر تدارکات Liask-T LLC و همچنین اشتباهات کارکنان شرکت های برون سپاری. ریسک های مالی با استفاده از مثال Euroceramics LLC مورد بررسی قرار گرفت1.2 خطرات مرتبط با سازمان داخلی کار شرکت |

| 2. بازار | 2.1 خطرات کاهش تقاضا برای محصولات 2.2 خطر از دست دادن نقدینگی |

| 3. کارآفرینی (تجاری) | 3.1 ریسک مرتبط با پذیرش؛ 3.2 خطر مرتبط با فروش کالا. 3.3 ریسک مرتبط با حمل و نقل کالا 3.4 خطر کاهش سود. 3.5 خطر کاهش در گردش تجاری; 3.6 خطر افزایش قیمت خرید (عمده فروشی). 3.7 خطر افزایش هزینه های کالا و حمل و نقل. |

| 4. اعتبار | 4.1 خطر این که طرف مقابل تعهدات خود را به موقع انجام ندهد (نقض شرایط قرارداد برای پرداخت). 4.2 خطرات مرتبط با شرایط پرداخت. |

| 5. فنی | 5.1 خطر آتش سوزی، حوادث و خرابی، تعلیق عملیات شبکه. 5.2 فورس ماژور؛ |

| 6. فنی و فناوری | 6.1 خطر مرتبط با خرابی تجهیزات رایانه ای و سایر تجهیزات که با کمک آنها بخشی از عملکردهای لجستیک انجام می شود. |

شکل 1. زنجیره مورفولوژیکی ریسک در شرکت Liask-T LLC.

زنجیره مورفولوژیکی ارائه شده در بالا تأثیر ریسک ها را بر یکدیگر نشان می دهد. با شناسایی یک ریسک، شناسایی ریسک های دیگر ناشی از آن آسان تر می شود.

به عنوان مثال، اگر زنجیره مورفولوژیکی را در نظر بگیریم، می بینیم که "خطر آتش سوزی، حوادث و خرابی، تعلیق عملیات شبکه" منجر به ظهور خطراتی مانند:

ریسک مرتبط با پذیرش؛

ریسک مرتبط با فروش کالا؛

خطر مرتبط با حمل و نقل کالا؛

خطرات مرتبط با خطاهای تامین کننده، اشتباهات مدیر تدارکات Liask-T LLC، و همچنین اشتباهات کارکنان شرکت های برون سپاری.

در مرحله بعد، خطرات لجستیک را برجسته می کنیم. ریسکهای لجستیک ریسکهای انجام عملیات لجستیکی حملونقل، انبارداری، پردازش محموله و مدیریت موجودی و ریسکهای مدیریت لجستیک در همه سطوح، از جمله ریسکهای مدیریتی است که هنگام انجام وظایف و عملیات لجستیکی ایجاد میشود.

برای شناسایی تمام خطرات لجستیک، تدارکات شرکت Liask-T LLC باید مسئولیت های شغلی را شناسایی کند. این شامل:

سفارش تجهیزات؛

برنامه ریزی و هماهنگی برنامه های حمل و نقل از تامین کنندگان؛ بهینه سازی طرح ها.

محاسبه زمان و هزینه های تحویل؛

انتخاب یک حامل و وسیله نقلیه بهینه؛

جستجو برای حامل های جدید، تهیه و انعقاد قراردادها، تهیه اسناد همراه، بیمه حمل و نقل.

تهیه اسناد برای تولید گواهینامه ها؛

حل و فصل مسائل بحث برانگیز، کار با ادعاها؛

کنترل عملیات انبار؛

بهینه سازی موجودی انبار؛

کنترل کامل بودن و آمادگی سفارشات برای حمل و نقل؛

انجام موجودی ها

2. ارزیابی احتمال وقوع حوادث نامطلوب

3. تعیین ساختار خسارت مورد انتظار

4. ساخت قوانین توزیع خسارت.

5. ارزیابی ریسک

6. شناسایی و ارزیابی اثربخشی روش های احتمالی کاهش ریسک

چنین روش هایی به گروه های زیر تقسیم می شوند:

- روش هایی که به جلوگیری از خطر کمک می کند؛

- روش هایی که احتمال وقوع یک رویداد نامطلوب را کاهش می دهد.

- روش هایی که آسیب های احتمالی را کاهش می دهد.

- روشهایی که ماهیت آنها انتقال خطر به اشیاء دیگر است.

- روش هایی که مبتنی بر جبران خسارت دریافتی یا ایجاد شده است.

7. تصمیم گیری در مورد لیست اقدامات مدیریت ریسک

8. نظارت بر اثربخشی و نتایج اجرای اقدامات کاهش ریسک.

بنابراین، هر زیرسیستم لجستیکی Liask-T LLC می تواند خطرات خود را شناسایی کند که نمونه هایی از آن را در جدول زیر بررسی خواهیم کرد.

جدول 2. جدول مورفولوژیکی خطرات لجستیکی شرکت Liask-T LLC

| نام زیرسیستم های لجستیک | خطر | گزینه ای برای حل مشکل |

| تدارکات | عدم تطابق بین قیمت و کیفیت محصول. افزایش هزینه برای خرید 1 دسته کالا | تحلیل عملکرد و قیمت رعایت محدودیت های بودجه. بهینه سازی (پارتو) شرایط معامله |

| حمل و نقل | افزایش هزینه های حمل و نقل نقض برنامه تحویل. از دست دادن اموال | بهینه سازی مسیرهای دیسپاچینگ. حفاظت از اموال. بیمه اموال. بیمه مسئولیت |

| ذخیره سازی | تثبیت منابع مادی از دست دادن (سرقت) مال | مدیریت موجودی. حفاظت از اموال. اقدامات پیشگیری از آتش سوزی بیمه اموال |

| لجستیک | عدم تعادل (اختلاف بین حجم لوازم و نیازها) ناهماهنگی در کیفیت منابع مادی. موقعیت های کمبود موجودی های بیش از حد و دارایی های غیر نقدی | سهمیه بندی مصرف منابع مادی. کنترل ورودی مدیریت موجودی. تدارکات عملیاتی مدیریت موجودی. تحویل به موقع |

بیایید به هر یک از این زیرسیستم ها نگاه کنیم.

بر اساس فاکتورهای صادر شده توسط تامین کننده، تدارکات مسئول صحت فاکتور توسط تامین کننده و همچنین مطابقت فاکتور تامین کننده با سیاست قیمت گذاری سازمان را بررسی می کند. بررسی تخفیف های ارائه شده بسیار مهم است.

Liask-T LLC یک واسطه است، به این معنی که کمبود، درجه بندی اشتباه و کالاهای با کیفیت پایین چیزی است که یک شرکت ممکن است هنگام کار با یک تامین کننده با آن مواجه شود. در صورت بروز چنین شرایطی، تدارکات شرکت باید با نوشتن نامه های رسمی درخواست موجودی در انبار تامین کننده و همچنین تحویل کالا در اسرع وقت و با هزینه تامین کننده را داشته باشند. اگر مشتریان جریمههایی را برای Liask-T LLC به دلیل عدم رعایت مهلتهای تحویل اعمال کنند، شرکت حق دارد با شرکت تامینکننده به صورت کتبی با درخواست جبران خسارت تماس بگیرد.

ذخیره سازی:

مجموعه انبار شرکت Liask-T LLC به شما امکان می دهد محموله را برای دوره های ذخیره سازی کوتاه مدت و بلند مدت قرار دهید.

برای چنین انبار خرده فروشی، کالاها بر اساس گروه بندی اندازه روی قفسه ها قرار می گیرند. انبار Liask-T LLC دارای بخش هایی برای کالاهای بزرگ و کوچک است. محصولات مختلف به نسبت های متفاوتی از تعداد سلول های کوچک، متوسط و بزرگ در انبار و اندازه سلول های مختلف در عمق نیاز دارند.

از سال 2013 سیستم جدیدی برای قرار دادن هدفمند کالا در انبار وارد شده است که از گم شدن کالا، درجه بندی نامناسب و ضرر جلوگیری می کند. این برای اطمینان از افزایش گردش مالی، از بین بردن اشتباهات در قرار دادن کالاها و یافتن سریع آنها حتی برای کارکنان جدید پس از یک جلسه کوتاه مهم است. به هر مکان ذخیره سازی یک کد (آدرس) اختصاص داده می شود که شماره قفسه (پشته)، شماره بخش عمودی و شماره قفسه را نشان می دهد. هنگام صدور مدارک برای ارسال یا پذیرش کالا، فاکتور محل قرارگیری کالا را مشخص می کند.

برای اینکه همه کالاها سالم و سلامت به آدرس شما برسد، باید در انتخاب بسته بندی دقت کنید. مواد بسته بندی را می توان در انواع مختلفی ارائه کرد: جعبه ها و پالت های چوبی، ظروف پلاستیکی، کیسه های پارچه ای، رول های پلاستیکی و موارد دیگر. در هر مورد خاص باید بسته بندی مناسب را بر اساس مشخصات خود محموله و نوع حمل آن انتخاب کنید.

مهمترین نیاز موجودی در انبار است:

اهداف اصلی موجودی عبارتند از:

- شناسایی در دسترس بودن واقعی اموال؛

- کنترل ایمنی اقلام موجودی با مقایسه در دسترس بودن واقعی با داده های حسابداری.

- شناسایی اقلام موجودی که کیفیت اولیه خود را از دست داده اند، کهنه بوده و مورد نیاز سازمان نیستند.

- بررسی انطباق با قوانین و شرایط ذخیره سازی اقلام موجودی.

حمل و نقل:

شرکت Liask-T LLC اغلب از خدمات سازمان های شخص ثالث استفاده می کند ، یعنی حمل و نقل کالا را از Omsk به سایر شهرهای روسیه به شرکت های حمل و نقل منتقل می کند. با استفاده از خدمات برون سپاری، ممکن است با خطر تاخیر در زمان تحویل، گم شدن کالا در حین حمل و نقل و همچنین آسیب آنها در حین حمل و نقل یا حمل و نقل مواجه شوید. برای جلوگیری از عواقب فوق، استفاده از خدمات بیمه کالا در برابر خسارت، ضرر و زیان ضروری است. به عنوان مثال، هنگام ترسیم مسیرهای منطقی، نه تنها موقعیت نقاط بارگیری و تخلیه در منطقه حمل و نقل، بلکه نوع کالای حمل شده، نوع حمل و نقل مورد استفاده برای حمل و نقل، شیفت کاری و دورافتادگی را نیز در نظر می گیرند. شرکت های حمل و نقل موتوری بنابراین، شرکت Liask-T LLC در استفاده از خدمات شرکت های حمل و نقل اولویت دارد. بنابراین، هر TC مزایا و معایب خاص خود را دارد.

شرایط انتخاب TC:

- جغرافیای حضور؛

- هزینه و زمان تحویل بار

- بهینه سازی از نظر شرایط، نرخ ها و خدمات

- تحویل بار به موقع؛

- باربری در روز درمان؛

- اعزام روزانه به هر جهت.

- محاسبه مجدد محموله داخلی؛

- ردیابی 24 ساعته بار در حال حمل و نقل.

- امکان ارسال پیامک در مورد محل بار.

- امکان تحویل و دریافت بار در روزهای آخر هفته;

- تعلیق خدمات تحویل، تغییر جهت حرکت، بازگشت؛

- در دسترس بودن ثبت نام رسمی ایالتی؛

- در دسترس بودن مجوز برای ارائه خدمات حمل و نقل مطابق با قوانین فدراسیون روسیه؛

- تجربه در زمینه حمل و نقل کالا؛

- در دسترس بودن یک توافق نامه استاندارد، امکان تنظیم توافق نامه های اضافی؛

- در دسترس بودن بیمه نامه برای شرکت حمل و نقل؛

- خدمات ارسال خوب؛

- در دسترس بودن یک وب سایت رسمی؛

- منظم بودن پروازها و غیره؛

هر یک از این شرایط باید در نظر گرفته شود تا تمام خطرات لجستیکی و سایر خطرات ناشی از آنها از بین برود.

هنگام محاسبه زمان و هزینه تحویل تجهیزات، تدارکات شرکت Liask-T LLC باید تمام شرایط را در نظر بگیرد. به عنوان مثال، بدون اطلاع از تاریخ های تحویل تجهیزات، یک تدارکات می تواند مبلغ تحویل 1000 تومان را با احتساب یک تحویل نشان دهد، اما در واقع، تجهیزات را می توان در چند مرحله تحویل داد و هزینه تحویل آن به طور قابل توجهی بالاتر از آن خواهد بود. مقدار مقرر

لجستیک:

برای انجام موفقیت آمیز فعالیت های تجاری، یک شرکت باید حداقل سرمایه در گردش خود را داشته باشد. وضعیت مالی شرکت ها تا حد زیادی به وضعیت سرمایه در گردش، ایمنی و استفاده مناسب آنها بستگی دارد.

خطرات مدیریت موجودی در این شرکت بسیار زیاد است، زیرا این سطح موجودی است که دلیل اصلی برآورده کردن تقاضای مشتری است. اگر یک شرکت بدون پیش بینی تقاضا، انبار خود را دوباره پر کند، با این واقعیت مواجه می شود که پولی را برای کالاهای فروخته نشده هزینه می کند که در آینده می تواند به گروه غیر نقدشونده برود. زمانی که یک شرکت ریسک کمبود منابع مادی را کاهش می دهد، سعی می کند سطح موجودی ها را افزایش دهد، اما موجودی ها می توانند نقش منفی در شرکت داشته باشند و منابع مالی سازمان های تجاری را در حجم زیادی از اقلام موجودی منجمد کنند.

کمبود بودجه مملو از کاهش گردش تجاری و ظهور بدهی به تامین کنندگان و بانک ها برای وام است. در نتیجه، این بدهیها خطر تاخیر در ارسال، افزایش زمان تحویل، و در ادامه زنجیره همان مجازاتها برای تحویل نابهنگام کالا به مشتری را به همراه دارد.

به منظور پر کردن موجودی، یک شرکت تجاری به وام متوسل می شود، به این معنی که ریسک کلی خود را افزایش می دهد. از این گذشته، بسیاری از شرکت های بزرگ مشتری کالاها را بر اساس یک قرارداد بر اساس پرداخت پس از تحویل خریداری می کنند. این بدان معنی است که شرکت Liask-T LLC در صورت کمبود منابع مالی خود مجبور به گرفتن وام برای خرید دسته مورد نیاز کالا می شود.

در نتیجه، افزایش حساب های پرداختنی منجر به این واقعیت می شود که شرکت دائماً وجوه را از گردش برای پرداخت سود وام و جریمه ها منحرف می کند. ممکن است شرکت سرمایه کافی برای خرید مقدار کالای متناسب با تقاضا نداشته باشد. و این منجر به کاهش گردش تجاری و در نتیجه سود و غیره در طول زنجیره می شود. کمبود کالاهای ضروری در انبار باعث از دست رفتن سود می شود.

برای حفظ سرمایه در گردش خود شرکت، تدارکات نیاز به پیشبینی موجودی انبار دارد، مثلاً با استفاده از روشها و مدلهای اقتصادی و ریاضی.

هنگام پیشبینی تقاضا برای کالاهای بادوام، نمیتوان بدون دادههای مربوط به مصرف واقعی آنها در دوره مورد تجزیه و تحلیل و بدون در دسترس بودن واقعی این کالاها در میان جمعیت و همچنین الگوهای بازنشستگی آنها از استفاده، کار کرد.

بنابراین، به عنوان مثال، در تامین کننده شرکت Liask-T LLC، یک تجهیزات پمپاژ را می توان با یکی دیگر از انرژی کارآمدتر جایگزین کرد، که قیمت آن کمتر از اولین است.

شرکت Liask-T LLC با بررسی تمام ریسکهای لجستیکی ذاتی این نوع شرکت، این فرصت را دارد که در تمام مراحل، یعنی در مرحله عرضه، حمل و نقل و فروش، خود را از پیامدهای منفی محافظت کند.

عوامل خطر سازمانی

جوهر ریسک شرکت

فعالیتهای هر شرکتی شامل مجموعهای از ریسکهای مربوط به نوع خاصی از فعالیت است. به همین دلیل، مرسوم است که ابتدا مشخصات فعالیت های شرکت مشخص شود، که به تعیین انواع ریسک های ذاتی این فعالیت کمک می کند.

تمامی ریسک هایی که مدیران ریسک در کار خود با آن مواجه هستند بسیار متنوع است که با دلایل وقوع موقعیت های ریسک مشخص می شود. در این حالت، درجه اهمیت علل خطرات حاکی از درجه یکسانی از اهمیت وقوع خطرات است، بنابراین برخی از ریسک ها نیازمند توجه دقیق تری هستند.

عوامل خطر یک شرکت می تواند به هر حوزه ای از فعالیت آن مربوط باشد، آنها می توانند سبک باشند یا ماهیت مخرب داشته باشند. خطرات مخرب باید پیش بینی و در نظر گرفته شود. ریسک خفیف می تواند ماهیت روزمره داشته باشد بدون اینکه نیاز به سرمایه گذاری قابل توجهی در زمان یا منابع داشته باشد.

عوامل خطرساز برای سازمان های بانکی

مهمترین مشکل بانکهای تجاری در کشور ما مدیریت ریسکهای اعتباری است که بیش از ۵۰ درصد از کل ریسکهای فعالیتهای بانکی را به خود اختصاص میدهند.

ریسک بعدی از نظر میزان تأثیر بر فعالیت های بانکی را می توان ریسک عملیاتی نامید، زیرا سیستم بانکی در حال حاضر با گذار به ارتباطات الکترونیکی در حال توسعه است. با در نظر گرفتن این موضوع، میتوان به درجه بالای تأثیر ریسک بازار بر فعالیتهای بانکی اشاره کرد، زیرا کلیه عملیات بانکی به دستههای بازار مربوطه (نرخ ارز، سطح نرخ بهره و غیره) تعلق دارند.

یک سری ریسک وجود دارد که تاثیر زیادی در اجرای فعالیت های بانکی ندارد، اما باید به آنها توجه کرد.

مدیریت ریسک در یک شرکت با استفاده از مثال یک شرکت

این ریسک ها شامل ریسک نقدینگی است که توسط بانک ها نظارت می شود.

در مقایسه عوامل ریسک یک بنگاه اقتصادی و عوامل ریسک سازمان های بانکی باید به این نکته اشاره کرد که ریسک های داخلی (مثلاً فنی، تولیدی) تأثیر بسزایی بر بنگاه دارد. عوامل خطر شرکت در مقایسه کمتر تحت تأثیر بازار یا بازارهای خارجی قرار می گیرد.

عوامل خطر سازمانی

خطرات یک شرکت تولیدیارتباط نزدیکی با خطرات انواع دیگر کسب و کار دارند. سهم کمتری از ریسکهای عملیاتی برای فعالیتهای بنگاهها معمول است، در حالی که فعالیتهای بانکها، شرکتهای بیمه و فعالان حرفهای بازار در معرض خطرات بیشتری قرار دارند. ریسکهای عملیاتی که شرکتها را تهدید میکنند، نمیتوانند مستقیماً بر ریسکهایی که سایر حوزههای تجاری را تهدید میکنند، تأثیر بگذارند.

فعالیت اصلی و اولویت دار هر بنگاهی جستجوی گزینه هایی برای به حداقل رساندن ریسک های تولید و فنی است که اساس ریسک های عملیاتی شرکت های بیمه است. این به این دلیل اتفاق می افتد که بسیاری از شرکت ها تلاش می کنند تا بخشی از ریسک را کاهش دهند و آن را به اشخاص ثالث (مثلاً یک شرکت بیمه) منتقل کنند.

اگر شرکتی در فعالیت های اقتصادی خارجی شرکت نداشته باشد و در بازارهای اوراق بهادار فعال نباشد، در معرض سهم قابل توجهی از ریسک های بازار (مثلاً ارز یا نرخ بهره) قرار نمی گیرد.

انواع عوامل

عوامل خطر سازمانی را می توان به عوامل خارجی و داخلی طبقه بندی کرد. عوامل خطر یک شرکت با ماهیت داخلی ممکن است شامل عوامل تأثیر مستقیم و غیرمستقیم باشد.

به نوبه خود عوامل داخلی عبارتند از:

- کیفیت پایین مدیریت،

- اشتباهات در استراتژی کلی شرکت،

- استراتژی فروش اشتباه

- مشکلات مالی،

- تعلیق موقت فعالیت شرکت،

- سطح بالای هزینه های تولید،

- صلاحیت پایین کارکنان و غیره

عوامل خطر سازمانی همچنین شامل ریسک های مرتبط با تجارت، کارآفرینی، سرمایه گذاری، تدارکات، ریسک های تولید، اعتبار، ریسک های پرسنل و فروش می شود.

نمونه هایی از حل مسئله

موضوع:"خطرات دارایی در شرکت OJSC Saturn"

مقدمه………………………………………………………………………………………..3

1. مبانی نظری مدیریت ریسک مالی در

شرکت……………………………………………………………………………..5

1.1. ماهیت ریسک کسب و کار…………………………………….5

1.2. تعریف ریسک تجاری…………………………………

1.3. طبقهبندی ریسکهای تجاری……………………………………12

1.4. توابع ریسک……………………………………………………………………………………………………………………………………………………………………..17

1.5. عوامل خطر…………………………………………………………………………………………………………………………………………

1.6. شاخصهای ریسک و روشهای ارزیابی آنها…………………………………………………………………………………………………………………….. 24

2. تجزیه و تحلیل و ارزیابی فعالیت های شرکت………………………………………………………

2.1. ویژگی های سازمانی و اقتصادی OJSC “Saturn”……………..28

2.2. عوامل محیطی خرد و کلان شرکت……………………………………………………………………………………

2.3. نتیجه مالی فعالیت های OJSC "Saturn"……………………………..42

3. شناسایی خطرات OJSC "Saturn"…………………………………………………………44

3.1. خطرات اموال………………………………………………………….44

3.2. اقدامات برای از بین بردن تأثیر خطرات اموال در OJSC

"زحل"……………………………………………………………………………………………………

نتیجه……………………………………………………………………………..60

مراجع………………………………………………………………………………….61

کاربردها…………………………………………………………………………….63

معرفی.

ریسک در هر حوزه ای از فعالیت های انسانی ذاتی است، زیرا با شرایط و عوامل بسیاری همراه است که بر نتیجه مثبت تصمیمات اتخاذ شده توسط افراد تأثیر می گذارد. هر اقدامی که بر آینده تأثیر بگذارد، نتیجه نامشخصی دارد. وقتی پول را به حساب خود منتقل می کنیم، نمی دانیم در لحظه ای که می خواهیم از آن استفاده کنیم، قدرت خرید آن چقدر خواهد بود. ارزش آتی سهام خریداری شده امروز نامشخص است، هزینه تخصصی که دانشجویی در حال تحصیل در دانشگاه می خواهد کسب کند مشخص نیست. بنابراین، زمانی که مردم در مورد آینده نامطمئن هستند، گفته می شود که ریسک می کنند. عوامل خطر زیادی در زندگی روزمره وجود دارد - خطر تصادف رانندگی، خطر سرقت یا بیمار شدن. ریسک بخشی از زندگی است. و هیچ نابغه ای، هیچ توانایی انسانی نمی تواند آن را از بین ببرد. مردم تنها می توانند تا حدی از پیامدهای چنین رویدادهایی با کاهش ریسک محافظت کنند، به عنوان مثال با تجمیع آن در قالب بیمه.

همانطور که می بینیم، مفهوم ریسک بیشتر در مورد پول و رفاه انسان رخ می دهد. بنابراین با پیدایش و توسعه مناسبات سرمایه داری، نظریه ها و بخشهای مختلفی از ریسک پدیدار می شود. بنابراین ریسک مالی پایه گذار رشته مستقلی در نظریه اقتصادی به نام مدیریت ریسک شد.

تا پایان دهه 80، اقتصاد روسیه با نرخ توسعه نسبتاً پایدار مشخص می شد. اولین نشانه های بحران، فرآیندهای منفی در حوزه سرمایه گذاری (کاهش ورودی دارایی های تولید ثابت) بود که منجر به کاهش حجم درآمد ملی تولیدی، محصولات صنعتی و کشاورزی شد. در نهایت، ارزیابی نادرست ریسک های مالی بود که منجر به بحران 17 اوت 1998 شد.

امروزه در کشور ما با یک اقتصاد در حال گذار که بحران را تجربه می کند، تحلیل صحیح ریسک از اهمیت فوق العاده ای برخوردار است. بنابراین، در شرایط اقتصادی کنونی، باید به مشکلات نااطمینانی اقتصادی و ریسک با دقت بیشتری برخورد کرد.

فعالیت کارآفرینانه به دلیل ماهیت اجتماعی، با هدف رفع نیازهای اجتماعی است. اما کارآفرین به دلایل خیریه ریسک اموال را نمی پذیرد. سود مادی بیان شده در درآمد، انگیزه ای برای فعالیت کارآفرینی است. اما باید در نظر داشت که هر درآمدی نتیجه کارآفرینی نیست. تنها زمانی ظاهر می شود که نتیجه استفاده بهتر از عوامل تولید باشد. بنابراین نمی توان انواع درآمد اجاره و سود سرمایه را به عنوان درآمد حاصل از تجارت در نظر گرفت. در واقع، درآمد کارآفرینی در قالب سود اقتصادی نشان داده می شود که شکل مستقیم انگیزه کارآفرینی است. هدف یک کارآفرین چیست؟

ارتباط موضوع انتخاب شده این است که در شرایط روابط بازار، توسعه و استفاده عملی از روشهایی برای ارزیابی اثربخشی فعالیتهای مالی و اقتصادی و سطح خطرات شرکتها اهمیت ویژهای پیدا میکند.

هدف این مطالعه OJSC Saturn به عنوان یک نهاد تجاری است.

هدف از این کار بررسی رابطه بین ریسک، کارآفرینی و سودآوری است.

مطابق با هدف، وظایف زیر تعیین و حل شد:

- مطالعه مسائل نظری مرتبط با ریسک، کارآفرینی و سودآوری؛

- تجزیه و تحلیل و ارزیابی فعالیت های شرکت با استفاده از مثال OJSC Saturn و تجارت آن؛

- شناسایی اقدامات برای دستیابی به نتایج موثر فعالیت های OJSC Saturn.

1. مبانی نظری برای مدیریت ریسک های تجاری در یک شرکت

مدل شناسایی ریسک با استفاده از نمونه یک شرکت تولیدی

جوهر ریسک تجاری

از نظر قانونی ثابت شده است که فعالیت کارآفرینی مخاطره آمیز است، یعنی. اقدامات شرکت کنندگان در تجارت در شرایط روابط موجود بازار، رقابت و عملکرد کل سیستم قوانین اقتصادی قابل محاسبه و اجرا با اطمینان کامل نیست. بسیاری از تصمیمات تجاری باید در شرایط عدم اطمینان اتخاذ شوند، زمانی که لازم است یک مسیر اقدام از بین چندین گزینه ممکن انتخاب شود، که پیش بینی اجرای آنها دشوار است.

تجربه توسعه همه کشورها نشان می دهد که نادیده گرفتن یا دست کم گرفتن ریسک اقتصادی هنگام تدوین تاکتیک ها و راهبردهای سیاست گذاری اقتصادی و اتخاذ تصمیمات خاص، ناگزیر مانع توسعه جامعه، پیشرفت علمی و فناوری می شود و نظام اقتصادی را محکوم به رکود می کند. ظهور علاقه به تجلی ریسک در فعالیت اقتصادی با اجرای اصلاحات اقتصادی در روسیه همراه است. محیط اقتصادی بیشتر و بیشتر بازار محور می شود و عناصر دیگری از عدم قطعیت را به فعالیت های تجاری وارد می کند و زمینه های موقعیت های ریسک را گسترش می دهد. در این شرایط، ابهام و عدم قطعیت در حصول نتیجه نهایی مورد انتظار به وجود می آید و به تبع آن، درجه ریسک کارآفرینی افزایش می یابد.

تغییرات اقتصادی در روسیه با افزایش تعداد ساختارهای تجاری و ایجاد تعدادی ابزار جدید بازار مشخص می شود. در ارتباط با فرآیندهای انحصار زدایی و خصوصی سازی، دولت به درستی نقش تنها حامل ریسک را کنار گذاشت و تمام مسئولیت ها را به ساختارهای تجاری منتقل کرد. با این حال، تعداد زیادی از کارآفرینان کسب و کار خود را تحت نامطلوب ترین شرایط راه اندازی می کنند. بحران فزاینده اقتصاد روسیه یکی از دلایل افزایش ریسک تجاری است که منجر به افزایش تعداد شرکتهای بیسود میشود.

افزایش قابل توجه تعداد شرکت های سودآور به ما امکان می دهد نتیجه بگیریم که نمی توان عامل خطر را در فعالیت های تجاری در نظر گرفت؛ بدون این، به دست آوردن نتایج عملیاتی مناسب با شرایط واقعی دشوار است. ایجاد یک مکانیسم موثر برای عملکرد یک شرکت بر اساس مفهوم مدیریت بدون ریسک غیرممکن است.

ریسک یک عنصر عینی اجتناب ناپذیر در اتخاذ هر تصمیم تجاری است، زیرا عدم اطمینان از ویژگی های اجتناب ناپذیر شرایط تجاری است. در ادبیات اقتصادی، اغلب تمایزی بین مفاهیم "ریسک" و "عدم قطعیت" وجود ندارد. آنها باید متمایز شوند. در واقع، اولی وضعیتی را مشخص می کند که وقوع رویدادهای ناشناخته بسیار محتمل است و می توان آن را به صورت کمی ارزیابی کرد، و دوم - زمانی که احتمال وقوع چنین رویدادهایی را نمی توان از قبل ارزیابی کرد. در یک موقعیت واقعی، تصمیمی که توسط یک کارآفرین گرفته می شود تقریباً همیشه مستلزم ریسک است که به دلیل وجود تعدادی عدم قطعیت های پیش بینی نشده است.

لازم به ذکر است که یک کارآفرین حق دارد تا حدی ریسک را به سایر واحدهای اقتصادی منتقل کند، اما نمی تواند به طور کامل از آن اجتناب کند. به درستی اعتقاد بر این است که کسانی که ریسک نمی کنند برنده نمی شوند. به عبارت دیگر، برای کسب سود اقتصادی، یک کارآفرین باید آگاهانه تصمیمی مخاطره آمیز بگیرد.

می توانیم با اطمینان بگوییم: عدم اطمینان و ریسک در تجارت نقش بسیار مهمی را ایفا می کند که حاوی تضاد بین برنامه ریزی شده و واقعی است. منبع توسعه کسب و کار ریسک تجاری به دلیل نامشخص بودن محیط خارجی در رابطه با شرکت، مبنای عینی دارد. محیط خارجی شامل شرایط عینی اقتصادی، اجتماعی و سیاسی است که شرکت در آن فعالیت می کند و با پویایی هایی که مجبور است با آن سازگار شود. عدم قطعیت وضعیت با این واقعیت از پیش تعیین شده است که به متغیرها، طرفین و افراد زیادی بستگی دارد که همیشه نمی توان رفتار آنها را با دقت قابل قبولی پیش بینی کرد. همچنین بر عدم شفافیت در تعریف اهداف، معیارها و شاخصهای ارزیابی آنها (تغییر نیازهای اجتماعی و تقاضای مصرفکننده، ظهور نوآوریهای فنی و فناوری، تغییر شرایط بازار، پدیدههای طبیعی غیرقابل پیشبینی) تأثیر میگذارد.

کارآفرینی همواره با عدم اطمینان در محیط اقتصادی همراه است که ناشی از تغییرپذیری عرضه و تقاضا برای کالاها، پول، عوامل تولید، تنوع حوزههای بکارگیری سرمایه و تنوع معیارهای ترجیح وجوه سرمایهگذاری است. دانش محدود در مورد زمینه های تجارت و بازرگانی و بسیاری شرایط دیگر.

رفتار اقتصادی یک کارآفرین در روابط بازار مبتنی بر یک برنامه فردی فعالیت کارآفرینی است که در چارچوب فرصت هایی که از اقدامات قانونی ناشی می شود، انتخاب شده و با مسئولیت خود شخص اجرا می شود. هر شرکت کننده در روابط بازار در ابتدا از پارامترهای از پیش شناخته شده و مشخص شده، تضمین های موفقیت محروم است: سهم مطمئن از مشارکت در بازار، دسترسی به منابع تولید با قیمت های ثابت، ثبات قدرت خرید واحدهای پولی، تغییر ناپذیری. هنجارها و مقررات و سایر ابزارهای مدیریت اقتصادی.

وجود ریسک کارآفرینی در واقع جنبه ی دیگر آزادی اقتصادی است که نوعی پرداخت برای آن است. آزادی یک کارآفرین به طور همزمان با آزادی سایر کارآفرینان همراه است، بنابراین با توسعه روابط بازار در کشور ما، عدم اطمینان و ریسک کارآفرینی افزایش می یابد.

از بین بردن عدم اطمینان آینده در فعالیت کارآفرینی غیرممکن است، زیرا این عنصری از واقعیت عینی است. ریسک در کارآفرینی ذاتی است و بخشی جدایی ناپذیر از حیات اقتصادی آن است. تاکنون فقط به جنبه عینی ریسک کارآفرینی توجه داشته ایم. در واقع، ریسک با فرآیندهای واقعی در اقتصاد مرتبط است. عینی بودن ریسک با وجود عواملی همراه است که وجود آنها در نهایت به اقدامات کارآفرینان بستگی ندارد.

درک ریسک بستگی به شخصیت، ذهنیت، خصوصیات روانی و سطح دانش هر فرد در زمینه فعالیتش دارد. برای یک کارآفرین، این میزان ریسک قابل قبول است، در حالی که برای دیگری غیرقابل قبول است.

در حال حاضر دو شکل از کارآفرینی قابل تشخیص است. اول از همه، اینها سازمان های تجاری هستند که بر پایه پیوندهای اقتصادی قدیمی بنا شده اند. در شرایط عدم اطمینان، چنین کارآفرینانی سعی می کنند از ریسک اجتناب کنند و سعی می کنند خود را با شرایط متغیر تجاری وفق دهند. شکل دوم ساختارهای کارآفرینی تازه ایجاد شده است که با ارتباطات افقی توسعه یافته و تخصص گسترده مشخص می شود. چنین کارآفرینانی آماده ریسک پذیری هستند؛ در یک موقعیت مخاطره آمیز، منابع را مانور می دهند و می توانند خیلی سریع شرکای جدیدی پیدا کنند.

1.2. تعریف ریسک

مفهوم ریسک در تعدادی از علوم به کار می رود. قانون ریسک را در ارتباط با قانونی بودن آن در نظر می گیرد. نظریه فاجعه از این اصطلاح برای توصیف حوادث و بلایای طبیعی استفاده می کند. تحقیقات در مورد تجزیه و تحلیل خطر را می توان در ادبیات روانشناسی، پزشکی، فلسفه یافت. در هر یک از آنها بررسی ریسک بر اساس موضوع تحقیق این علم و طبیعتاً بر رویکردها و روش های خاص خود تکیه دارد. این تنوع حوزه های تحقیقات ریسک با ماهیت چندوجهی این پدیده توضیح داده می شود.

در علم اقتصاد داخلی، اساساً مقررات نظری پذیرفته شده ای در مورد ریسک تجاری وجود ندارد؛ در واقع، روش هایی برای ارزیابی ریسک در رابطه با شرایط تولید خاص و انواع فعالیت های تجاری ایجاد نشده است؛ هیچ توصیه ای در مورد راه ها و روش های کاهش وجود ندارد. و جلوگیری از خطر اگرچه لازم به ذکر است که در سال های اخیر آثار علمی پدید آمده است که در آنها با توجه به مسائل برنامه ریزی، فعالیت اقتصادی سازمان های تجاری، رابطه بین عرضه و تقاضا، به مسائل ریسک پرداخته شده است، مانند: ریسک ها در تجارت مدرن. (تیم نویسندگان)؛ مونوگراف Raizberg B.G. "ABC of Entrepreneurship"؛ مونوگراف پرووزوانسکی A.A. و پرووزوانسکایا T.N. "بازار مالی: محاسبه و ریسک."

صفحات:123456789بعدی →

خطرات هنگام راه اندازی یک کسب و کار

افتتاح یک کسب و کار کارآفرینی نه تنها سود بالقوه، بلکه خطر از دست دادن وجوه سرمایه گذاری شده در این تجارت را نیز به همراه دارد. خنده دار است، اما بسیاری از کارآفرینان مشتاق نمی دانند کسب و کار خود را از کجا شروع کنند. و در عین حال می توان اشاره کرد که طبق آمارهای ناگفته، فقط کسانی زنده می مانند که در ابتدا بر بقا و تنها پس از آن روی سود تمرکز می کنند.

هنگام راهاندازی یک کسبوکار، ریسکهای مختلفی وجود دارد و گزینههای بسیار زیادی برای از دست دادن پول وجود دارد. اینها می توانند هم ریسک های تجاری و هم غیر سیستمی باشند، یعنی پیش بینی آنها دشوار است. در حالت اول، کارآفرین با این واقعیت مواجه می شود که ممکن است محصولاتش تقاضا نداشته باشد یا هزینه ها بیشتر از سود بالقوه باشد و سپس مجبور است قیمت کالاها را به قدری افزایش دهد که تجارت غیررقابتی شود. و یا باید فروخته شود یا به سادگی بسته شود بدون امید به ترمیم احتمالی، بدون توجه به تغییر مالک، که این نیز امکان پذیر است.

ریسک های تجاری یک شرکت: حل مشکل در سه مرحله

در میان خطرات غیرقابل پیش بینی هر چیزی می تواند وجود داشته باشد، از سرقت یا آتش سوزی پیش پا افتاده گرفته تا برخی از راه های عجیب و غریب از دست دادن پول.

کاملاً واضح است که اگر تصمیم به راه اندازی کسب و کار دارید ، باید همه اینها را در نظر بگیرید تا فرسوده نشوید. تنها در این صورت است که مدیریت شایسته فرآیند اداره کسب و کار شما تضمین می شود. علاوه بر این، مهم نیست که چه نوع شرکتی است، تولید Emozzi، یک کارخانه اسباب بازی، یا فقط یک دکه سیگار - خطرات هنوز باید در نظر گرفته شوند، زیرا آنها در هر کسب و کاری وجود دارند. این به دلیل ماهیت احتمالی جهان است و هر رویدادی جنبه مثبت و منفی دارد. همین را می توان در مورد تجارت نیز گفت. وقتی یک کسب و کار جدید افتتاح می شود، ممکن است هم نتیجه مثبت داشته باشد، هم در این صورت سود است و هم منفی، یعنی احتمال ضرر و شاید از دست دادن کامل وجوه سرمایه گذاری شده وجود داشته باشد. در افتتاح کسب و کار

بنابراین، می توانیم نتیجه بگیریم که وقتی کسب و کار خود را باز می کنید، بسیار مهم است که گزینه های مختلفی را برای توسعه رویدادها در نظر بگیرید و توجه اولیه باید به جهت منفی معطوف شود، زیرا این امر به مدیریت این امر بستگی دارد. در سمت کسب و کار که آیا شانسی برای اتفاق افتادن وجود خواهد داشت یا مثبت است یا اصلاً وجود نخواهد داشت.

ریسک های شناسایی شده (با استفاده از روش های مصاحبه ریسک، طوفان فکری، روش های دلفی، تجزیه و تحلیل درخت خطا یا روش های دیگر، یا ترکیبی از آنها) باید پردازش و تجسم شوند تا ارزیابی و کار مدیریتی بیشتر با آنها انجام شود. بصری ترین، ساده ترین و محبوب ترین راه ساختن است کارت هایاماتریس های ریسک.

ساده ترین گزینه برای ارائه اطلاعات در مورد ریسک ها، تهیه فهرستی از ریسک ها به ترتیب نزولی ویژگی های اهمیت آنهاست.

با این حال، اهمیت ریسک از دیدگاه مدیریت با یک پارامتر تعیین نمی شود که به دلیل ماهیت احتمالی آن است. بدیهی است ریسکی که در صورت تحقق آن خسارات زیادی به همراه دارد، می تواند خطرناک تلقی شود و نیاز به مدیریت دارد. اما اگر احتمال وقوع این خطر بسیار کم باشد، می توان از آن چشم پوشی کرد. بر این اساس، و بالعکس: خطری با زیان بالقوه اندک، اما اغلب متوجه می شود، در نهایت منجر به خسارت کل قابل توجهی خواهد شد. بنابراین لازم است هر ریسک شناسایی شده را با استفاده از دو پارامتر اصلی آن مشخص کرد: احتمال وقوع و میزان خسارت احتمالی.

توجه داشته باشیم که اگرچه پیامدهای تحقق خطرات نه تنها مالی، بلکه اخلاقی، اعتباری، همراه با تلفات جانی و سلامتی و غیره است، اما در شرایط اقتصادی مرسوم است که موارد مالی و مادی را اصلی ترین آنها در نظر بگیریم. . این امر به این دلیل است که در فعالیت های اقتصادی این نوع زیان است که بیشترین اهمیت را دارد و همچنین به این دلیل است که در اغلب موارد زیان های باقیمانده را می توان اگرچه با درجه معینی از قرارداد، به صورت پولی بیان کرد.

بنابراین، هر ریسک شناسایی شده، در صورت ارزیابی، با دو مقدار مشخص می شود: احتمال وقوع آن و میزان زیان. فهرستی از ریسک ها را می توان با مرتب کردن ریسک ها به ترتیب نزولی یکی از مقادیر تهیه کرد، با این حال، استفاده از هر دو شاخص به طور همزمان با ساخت به اصطلاح پذیرفته شده است. نقشه ها یا ماتریس های ریسک.

در صورتی که هر دو کمیت - احتمال وقوع خطر و آسیب احتمالی - بیان کمی داشته باشند، میتوانیم بسازیم. نقشه ریسک.

نقشه ریسک- این یک نمایش بصری از خطرات شناسایی شده در قالب نقاطی در یک صفحه مختصات است، که در آن در امتداد یکی از محورها (معمولا OY)، احتمال وقوع خطر (در کسری از یک واحد یا به صورت درصد) ترسیم می شود. در کنار دیگر (معمولا OX) - خسارت ناشی از فروش (در واحدهای پولی).

مدیریت ریسک های تولید در شرکت

نمونه ای از نقشه ریسک را می توان در شکل 1 مشاهده کرد.

شکل 1 - نمایش شماتیک نقشه ریسک

همانطور که در شکل مشاهده می شود، خطرات 1 و 4 دارای میزان آسیب احتمالی یکسانی هستند، اما احتمال وقوع خطر 1 بیشتر است. خطرات 2 و 5 احتمال وقوع یکسانی دارند، در حالی که خسارت احتمالی برای ریسک 5 بیشتر است. این جفت ریسک ها را می توان مقایسه کرد و می توان گفت که کدام یک از آنها سطح بالاتری دارند (اگر جفت احتمال/ خسارت به عنوان در نظر گرفته شود. سطح ریسک). با این حال، برای سایر خطرات، چنین مقایسه ای دشوار است. بنابراین، ریسک 1 نسبت به ریسک 5 آسیب کمتری دارد، اما احتمال وقوع آن به طور قابل توجهی بیشتر است.

برای تعیین اینکه آیا یک ریسک قابل قبول است یا خیر، می توان یک نقشه ریسک ترسیم کرد حد تحمل ریسک، یا حد پذیرش ریسک(شکل 1 را ببینید). این یک منحنی را نشان می دهد زیرا خطرات با آسیب زیاد حتی با احتمال کم ممکن است غیرقابل قبول در نظر گرفته شوند، همچنین خطرات با آسیب کم اما احتمال زیاد. بر اساس ایده هایی در مورد ریسک پذیری سازمان ساخته شده است و حوزه ریسک های قابل قبول، یعنی ریسک هایی را که سازمان می پذیرد و مدیریت می کند، از ریسک های غیر قابل قبول جدا می کند.

ریسکهای غیرقابل قبول ریسکهایی هستند که اگر نتوان آنها را به گونهای مدیریت کرد که در نهایت در محدوده ریسکهای قابل قبول قرار گیرند، سازمان امتناع میکند. بسته به خط مشی مدیریت ریسک و ماهیت خاص ریسکها، ریسکهای غیرقابل قبول را میتوان فوراً رها کرد، بدون اینکه احتمالات مدیریت آنها روشن شود.

برای بهبود وضوح، خطرات روی نقشه، علاوه بر اعداد، بسته به نوع آنها، می توانند با رنگ های مختلف مشخص شوند. نقشه ریسک باید با لیستی از خطرات همراه باشد.

بنابراین، نقشه ریسک تصویری بسیار بصری و نسبتاً ساده برای ساختن خطرات یک شرکت یا سازمان است.

با این حال، در برخی موارد نمی توان احتمال و آسیب را به صورت کمی اندازه گیری کرد. این به ویژه در مورد احتمال صادق است. با این حال، نیاز به رتبهبندی ریسکها با توجه به احتمال وقوع آنها وجود دارد. در این مورد، از برآوردهای کیفی احتمال اسنادی مانند "بسیار محتمل"، "بعید"، "باورنکردنی" و غیره استفاده می شود. تعداد درجه بندی های مقیاس کیفیت می تواند هر کدام باشد. خسارت به طور مشابه ارزیابی می شود، به عنوان مثال به عنوان "زیاد"، "متوسط" و "کم". تعداد درجه بندی ها در مقیاس احتمال و آسیب می تواند برابر یا متفاوت باشد.

بر اساس این اطلاعات، یک ماتریس ریسک ساخته می شود - تصویری از خطرات به شکل جدول، که در آن ستون ها درجه بندی میزان آسیب ناشی از اجرای ریسک ها و ردیف ها درجه بندی احتمالات آنها هستند. پیاده سازی. خود ریسک ها در سلول های جدول قرار دارند. هر سلول از نظر سطح خطر تفسیری دارد. یک مثال واضح از ماتریس ریسک در جدول 1 ارائه شده است.

جدول 1 - ماتریس ارزیابی ریسک (مثال)

در ماتریس ریسک، می توانید حد تحمل ریسک را نیز به تصویر بکشید، اما اغلب مرسوم است که سلول های جدول را به رنگ های مختلف رنگ آمیزی کنید: سبز - کم خطر، زرد - خطر متوسط، قرمز - ریسک بالا (رنگ قرمز اشباع تر است. ، خطر بالاتر است). این نسخه از تصویر بصری تر است.

همچنین، مقادیر خاصی را می توان به سلول های جدول اختصاص داد (جدول 1 را ببینید)، که نشان دهنده سطح خطر است. بر اساس این مقادیر می توان محاسباتی را به عنوان مثال از کل ریسک انجام داد. با این حال، این مقادیر مشروط، دلخواه هستند، همانطور که محاسبات مبتنی بر آنها هستند و نمی توان آنها را ویژگی های آماری در نظر گرفت.

برآوردهای کیفی احتمال و خسارت برای هر ریسک را می توان از دو طریق به دست آورد.

در حالت اول، آنها را می توان از برآوردهای کمی تعیین کرد، یعنی ساده سازی هستند. به عنوان مثال، خط مشی مدیریت ریسک تعیین می کند که یک ریسک با احتمال 0 تا 0.05 بسیار کم، از 0.05 تا 0.1 کم، از 0.1 تا 0.4 متوسط، از 0.4 تا 0.7 - زیاد و از 0.7 به 1 - بسیار پایین است. بالا با تخمینهایی از احتمال وقوع ریسکهای شناساییشده، میتوانیم نقشه ریسک را به یک ماتریس تبدیل کنیم. همین امر در مورد میزان خسارت احتمالی نیز صدق می کند. در این مورد، ساخت یک ماتریس ریسک ممکن است، هرچند شاید بصری تر، روشی کمتر آموزنده برای ارائه اطلاعات در مورد خطرات نسبت به نقشه ریسک باشد.

با این حال، اغلب ماتریس ریسک زمانی ساخته می شود که امکان به دست آوردن ارزیابی های کمی ریسک وجود ندارد. به عنوان مثال، تخمین احتمال وقوع خطرات چه با استفاده از روش های تئوری احتمال و چه بر اساس آمارهای مربوطه غیرممکن است. در چنین مواردی، به اصطلاح احتمالات ذهنی، یا ارزیابی های کارشناسی، یا صرفاً از نتایج پردازش مصاحبه های ریسک در مورد اینکه چند وقت یکبار خطرات خاصی از نظر مصاحبه شوندگان محقق می شوند (یا می توانند) مورد استفاده قرار گیرند. بدیهی است که در این حالت، برآوردهای به دست آمده به صورت کیفی و نه کمی، قابل اعتمادتر خواهند بود. در چنین شرایطی، استفاده از ماتریس ریسک نه تنها بصری و راحت است، بلکه روشی نسبتا قابل اعتماد (در صورت رعایت قوانین برای به دست آوردن ارزیابی های کیفی) برای ارائه اطلاعات در مورد خطرات یک شرکت یا سازمان است.

ذکر این نکته ضروری است که «احتمال» مورد استفاده برای ساخت ماتریس در چنین مواردی عموماً به معنای کلاسیک یا آماری احتمال نیست. در ادبیات انگلیسی زبان، از اصطلاح احتمال برای نشان دادن آن استفاده می شود که می تواند به عنوان «قابلیت پذیری» و در زمینه ریسک ها به عنوان «احتمال تحقق خطرات» ترجمه شود. با درک این که احتمال معیاری برای امکان تحقق ریسک است، با این حال، کلمه "فرصت" را می توان به عنوان یک ویژگی کیفی به جای یک ویژگی کمی تفسیر کرد.

بنابراین، نقشه و ماتریس ریسک در واقع روشی یکسان برای ارائه اطلاعات در مورد ریسک ها هستند که در نوع ارزیابی ویژگی های ریسک با یکدیگر متفاوت هستند.

ادبیات

1. Sinyavskaya T.G., Tregubova A.A. مدیریت ریسک اقتصادی: نظریه، سازمان، روش ها. آموزش. / دانشگاه اقتصادی دولتی روستوف (RINH). – روستوف-آن-دون، 2015. – 161 ص.

تاریخ انتشار: 1395/09/28

سخنرانی 32

توصیف و ارزیابی ریسک

مراحل بعدی پس از شناسایی و تهیه فهرستی از ریسک ها (اعم از پروژه های جدید و موجود) شرح و ارزیابی ریسک های شناسایی شده است.

شناسایی ریسک های اصلی شرکت ها با استفاده از نمونه PJSC گازپروم

فرم استاندارد برای توصیف و ارزیابی ریسک ها به اصطلاح "برگ ریسک" است - محصول نهایی توصیف و ارزیابی.

ابتدا شرح مختصری از ویژگی های کلیدی ریسک شناسایی شده فرموله می شود. این شامل شرایط و علل خطر و توصیف کیفی پیامدهای منفی است که اجرای آن در پی خواهد داشت. پس از این، ارزیابی ریسک انجام می شود: فرآیند ارزیابی کیفی یا کمی خسارت اقتصادی در نتیجه وقوع پیامدهای منفی انجام می شود.

روشهای اصلی ارزیابی مورد استفاده عبارتند از: ارزیابی متخصص. نظرسنجی از متخصصان؛ ارزیابی ریاضی و آماری؛ نظر مشاوران متخصص مستقل در این زمینه؛ رویکرد سناریویی؛ شبیه سازی مونت کارلو; تجزیه و تحلیل حساسیت شاخص های کلیدی ارزیابی می تواند هم کیفی و هم کمی باشد.

ارزیابی کیفی ریسک اگر ارزیابی کمی به دلایل عینی غیرممکن باشد یا منطقی نباشد، ریسک با استفاده از مقیاس های رتبه بندی مختلف به صورت کیفی ارزیابی می شود. به عنوان مثال، مقیاس رتبه بندی زیر را می توان برای ضرر استفاده کرد: حداقل رتبه ها - تا 10 هزار دلار؛ کم - از 10 هزار دلار تا 100 هزار دلار؛ متوسط - از 100 هزار دلار تا 1 میلیون دلار؛ بالا - از 1 میلیون دلار تا 100 میلیون دلار؛ حداکثر - بیش از 100 میلیون دلار.

برای ارزیابی احتمال وقوع خطرات: بعید است - کمتر از یک بار در هر 5 سال. احتمالی - کمتر از یک بار در سال، اما بیشتر از یک بار در هر پنج سال؛ عملا ممکن است - یک بار در سال یا بیشتر.

ارزیابی کیفی زیان و احتمال وقوع خطرات بر اساس داده های کارشناسی در حوزه ریسک ارزیابی شده انجام می شود.

ارزیابی کمی ریسکهنگام تصمیم گیری در مورد انتخاب روش ارزیابی ریسک، مدیران مسئول برای یک پروژه خاص، به عنوان یک قاعده، با متخصصان در زمینه امور مالی شرکت مشورت می کنند.

سخنرانی و تمرینهای عملی زیر محتوای هر مرحله از مدیریت ریسک را با استفاده از مثال مدیریت ریسکهای مرتبط با فعالیتهای تولیدی (ریسکهای صنعتی) یک شرکت مورد بحث قرار میدهد.

از نظر حمایت روش شناختی برای مدیریت ریسک که مدیریت در جریان فعالیت های تولیدی خود با آن مواجه است، اسنادی در حال توسعه است که روش شناسایی، ارزیابی و مدیریت ریسک ها را تعیین می کند. این اسناد همچنین شامل لیستی از شرکت کنندگان، مسئولیت ها، اختیارات و تعاملات آنها می باشد.

تمام پیشرفت ها در این زمینه با هدف اطمینان از مدیریت ریسک صنعتی در فرآیندهای تجاری شرکت، از جمله حفاظت از محیط زیست، ایمنی صنعتی و حفاظت از نیروی کار است.

مهمترین هدف در زمینه ایمنی صنعتی، حفاظت از نیروی کار و محیط زیست، شناسایی و ارزیابی مخاطرات و مخاطرات صنعتی است که به کاهش خطرات صنعتی قابل توجه کمک می کند.

برای دستیابی به این هدف، شرکت از جمله تعهدات زیر را بر عهده می گیرد:

§ شناسایی و ارزیابی خطرات و مخاطرات صنعتی، تدوین اقداماتی برای کاهش خطرات صنعتی قابل توجه.

§ اطمینان از انطباق فعالیت ها با استاندارد بین المللی در زمینه مدیریت زیست محیطی ISO 14001:2004 و مشخصات OHSAS 18001:1999.

همانطور که در بالا ذکر شد، کل فرآیند مدیریت ریسک شامل سه مرحله اصلی است: شناسایی ریسک های صنعتی. توصیف و ارزیابی خطرات؛ توسعه اقدامات برای کاهش تأثیر خطرات (شکل 8.1).

شکل 8.1. مراحل اصلی مدیریت ریسک صنعتی

ریسک های صنعتی به عنوان ریسک های مرتبط با فعالیت های انجام شده توسط شرکت شناخته می شود که می تواند بر پرسنل، اموال و محیط تولید، محیط طبیعی و پرسنل پیمانکاران مستقر در منطقه خطرات صنعتی شرکت تأثیر بگذارد. اینها همچنین خطرات مرتبط با محصولات و/یا خدمات خریداری شده هستند که ممکن است اثرات مشابهی در منطقه خطر صنعتی مربوطه داشته باشند.

تفاوت بین خطر صنعتی و ریسک صنعتی از تعاریف زیر ناشی می شود:

§ خطر صنعتی منبع یا وضعیتی است که می تواند به سلامت انسان، اموال، محیط تولید شرکت، محیط طبیعی و غیره آسیب وارد کند.

§ ریسک صنعتی (R=I*P) – معیاری از خطر که به عنوان حاصلضرب احتمال (تکرار) خطر (I) و آسیب احتمالی (عواقب) از خطر (P) برای سلامت انسان تعریف می شود. دارایی و/یا محیط زیست؛

§ ریسک صنعتی قابل قبول، ریسکی است که با در نظر گرفتن تعهدات قانونی و سیاست های خود در زمینه اکولوژی، بهداشت و ایمنی شغلی، به سطحی کاهش می یابد که شرکت بتواند آن را تحمل کند.

§ سطح باقیمانده ریسک صنعتی - مشخصه ریسک صنعتی پس از اعمال روش های مدیریت ریسک.

ارزیابی ریسک صنعتی فرآیندی جامع برای ارزیابی میزان ریسک صنعتی و تصمیم گیری در مورد قابل قبول بودن ریسک است. مدیریت ریسک صنعتی مجموعه ای از اقدامات با هدف کاهش سطوح ریسک های صنعتی یا حفظ ریسک در سطوح ریسک عملا قابل قبول است.

مدیریت ریسک صنعتی با حل وظایف اصلی زیر تضمین می شود:

§ تجزیه و تحلیل شناخته شده و شناسایی خطرات صنعتی بالقوه.

§ ارزیابی خطرات مرتبط با خطرات صنعتی شناسایی شده؛

§ تعیین میزان پذیرش ریسک و شناسایی ریسک های صنعتی مهم (غیر قابل قبول برای شرکت).

§ برنامه ریزی اقدامات برای کاهش خطرات صنعتی غیر قابل قبول.

فرآیند مدیریت ریسک صنعتی شامل:

§ یکنواختی رویکردها در فرآیند شناسایی و ارزیابی ریسک های صنعتی.

§ تعیین سطوح ریسک قابل قبول.

§ هماهنگی مدیریت ریسک صنعتی از یک مرکز واحد.

§ کاهش یا حذف تدریجی خطرات صنعتی قابل توجه.

§ شناسایی و ارزیابی خطرات صنعتی در تاسیسات تازه راه اندازی و بازسازی شده قبل از اجرای آنها - یک رویکرد پیشگیرانه.

§ توزیع مسئولیت برای شناسایی، ارزیابی و حفظ ریسک های صنعتی در سطح قابل قبول.

§ تجزیه و تحلیل دوره ای و ارزیابی مجدد ریسک های صنعتی.

§ مشارکت و مشارکت پرسنل در فرآیند مدیریت ریسک.

§ بیمه ریسک صنعتی.

مراحل اصلی مدیریت ریسک در کلاس های عملی به تفصیل مورد بحث قرار خواهد گرفت.

ریسک هایی که برای پروژه مهم تلقی می شوند، اما بحث در مورد ریسک های مطرح شده مجاز نیست. در مرحله بعد، ریسک ها در دسته بندی ها طبقه بندی شده و مشخص می شوند.روش دلفیشبیه طوفان فکری است، اما شرکت کنندگان یکدیگر را نمی شناسند. تسهیلگر با استفاده از فهرستی از سؤالات، پاسخهای تخصصی را جمعآوری میکند تا ایدههایی در مورد ریسکهای پروژه استخراج کند. سپس پاسخ های کارشناسان تجزیه و تحلیل، دسته بندی شده و برای نظرات بیشتر به کارشناسان بازگردانده می شود. اجماع و فهرستی از ریسک ها از طریق چندین چرخه این فرآیند به دست می آید. روش دلفی فشار همسالان و ترس از خجالت را هنگام بیان یک ایده از بین می برد.

| شناسایی خطر | ||||||||

|---|---|---|---|---|---|---|---|---|

| № | تاریخ خروج، اورژانس خطر | تاریخ ثبت خطر | نام و توضیحات خطر | آغازگر | علل | عواقب | صاحب ریسک | تاریخ انقضای ریسک |

| . | ||||||||

| . | ||||||||

| علت ریشه ای | وضعیت | نتیجه | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| کمبود پرسنل | قابل ترکیب است

|