L'MRSK del centro e della regione del Volga rimane una storia di dividendi. "MRSK del centro e della regione del Volga" - il potenziale è diventato ancora più miliardi di rubli, se non diversamente indicato

Leggi anche

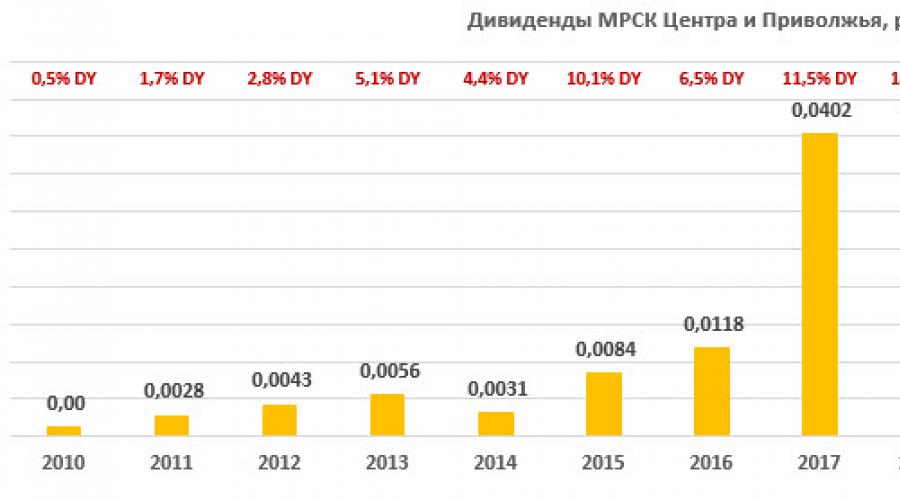

Dividendi cumulativi nei prossimi 12 milioni: 0,0311 sfregamento.(previsione)

Tasso di crescita medio dei dividendi 3 anni: 87.15%

Prossimi dividendi: 0,0311 sfregamento. (12.04%

) 25.06.2020

(previsione)

Pagamenti totali per anno

| Anno | Dividendo (RUB) | Modifica al precedente anno |

|---|---|---|

| pista 12m. (previsione) | 0.0311 | -23.78% |

| 2019 | 0.0407 | +1.24% |

| 2018 | 0.0402 | +241.28% |

| 2017 | 0.0118 | +41% |

| 2016 | 0.0083636 | +169.79% |

| 2015 | 0.0031 | -44.94% |

| 2014 | 0.00563 | +32.47% |

| 2013 | 0.00425 | +51.79% |

| 2012 | 0.0028 | +123.8% |

| 2011 | 0.0012511 | n / a |

| 2010 | 0 | n / a |

| 2009 | 0 | n / a |

| 2008 | 0 | n / a |

Tutti i pagamenti

| Data di chiusura del registro | Dividendo (RUB) | ||

|---|---|---|---|

| 25/06/2020 (previsione) | 0.0311 | ||

| 25.06.2019 | 26.07.2019 | 0.0407 | n / a |

| 12.06.2018 | 01.08.2018 | 0.0402 | n / a |

| 16.06.2017 | 01.08.2017 | 0.0118 | n / a |

| 27.06.2016 | 01.08.2016 | 0.0083636 | n / a |

| 29.06.2015 | 01.08.2015 | 0.0031 | n / a |

| 11.07.2014 | 01.08.2014 | 0.00563 | n / a |

| 08.05.2013 | 01.07.2013 | 0.00425 | n / a |

| 14.05.2012 | 01.08.2012 | 0.0028 | n / a |

| 06.05.2011 | 01.07.2011 | 0.0012511 | n / a |

Prossima previsione degli utili. 12 metri: 7000 milioni di rubli.

Numero di azioni in circolazione: 112697,82 milioni di unità.

Stabilità dei pagamenti: 1

Stabilità della crescita:

0.86

Un commento:

La politica dei dividendi dell'IDGC della regione del Centro e del Volga prevede la seguente formula per il calcolo del volume dei dividendi: DIV = (utile netto) - (detrazioni obbligatorie) - (parte dell'utile destinato agli investimenti) - (parte dell'utile destinato agli investimenti) ripagare le perdite degli anni precedenti). È inoltre necessario avere un utile netto e un rapporto debito/EBITDA (a fine anno) inferiore a tre. Nel complesso, l’azienda è redditizia e paga buoni dividendi. In genere paga il 25% del profitto secondo RAS. Sulla base dei risultati del 2015, secondo RAS, hanno raccomandato il 100% di profitto. Alla fine del 2016, solo il 43% circa della RAS o il 36% degli IFRS hanno deciso di raccomandare i dividendi. Il flusso di cassa libero della società è sufficiente a mantenere livelli di dividendi non inferiori a quelli degli anni precedenti. Sulla base dei risultati del 2018, l'IDGC della regione del Centro e del Volga ha raccomandato, secondo la RAS, di pagare dividendi pari al 50% degli utili.

La società di investimento DOKHOD, Società per azioni (di seguito denominata la Società) non promette né garantisce il rendimento degli investimenti. Le decisioni vengono prese dall’investitore in modo indipendente. Nella preparazione dei materiali contenuti in questa pagina sono state utilizzate informazioni provenienti da fonti che, a giudizio degli specialisti della Società, sono affidabili. Tuttavia, queste informazioni sono destinate esclusivamente a scopi informativi, non contengono raccomandazioni e rappresentano l’espressione dell’opinione privata degli specialisti dei servizi analitici della Società. Nonostante l'attenzione posta dagli specialisti della Società nella compilazione di questa pagina, la Società non fornisce alcuna garanzia circa l'accuratezza o la completezza delle informazioni in essa contenute. Nessuno deve in nessun caso considerare queste informazioni come un'offerta per concludere un accordo sul mercato mobiliare o un'altra azione giuridicamente vincolante, né da parte della Società né da parte dei suoi specialisti. Né la Società né i suoi agenti o affiliati si assumono alcuna responsabilità per eventuali danni o spese derivanti direttamente o indirettamente dall'uso di queste informazioni. Le informazioni contenute nella pagina sono valide al momento della loro pubblicazione, e la Società si riserva il diritto di apportare eventuali modifiche alle informazioni in qualsiasi momento. La Società, i suoi agenti, dipendenti e affiliati possono, occasionalmente, effettuare transazioni in titoli menzionati in questa pagina o avere rapporti con gli emittenti di tali titoli. I risultati degli investimenti nel passato non determinano il reddito futuro; lo Stato non garantisce il rendimento dell’investimento in titoli. La Società avverte che la negoziazione di titoli comporta vari rischi e richiede conoscenze ed esperienza adeguate.

Nel formare gli indicatori calcolati, vengono utilizzati gli ultimi prezzi di chiusura ufficiali dei relativi titoli disponibili alla data di pubblicazione dei dati, forniti dalla Borsa di Mosca.

Idea di investimento

IDGC della regione del Centro e del Volga è una società di rete che copre 9 regioni con una superficie totale di 408 mila km quadrati. con una popolazione di 12,8 milioni di persone. L'attività principale è la trasmissione di energia elettrica. La quota di controllo è detenuta da Rosseti (50,4%).

- La società ha registrato un aumento degli utili degli azionisti del 26%, a 10,3 miliardi di rubli. grazie a tariffe più elevate, minori perdite e alcune voci non ricorrenti. Dall'inizio dell'anno l'azienda ha ridotto le perdite del 7% rispetto all'anno scorso.

- L'utile alla fine dell'anno potrebbe raggiungere la cifra record di 12,4 miliardi di rubli. (+10% a/a), si prevede un flusso di cassa significativo, pari a circa 7 miliardi di rubli.

- Riteniamo che le azioni MRKP rimarranno tra i leader in termini di rendimento da dividendi nel settore della rete elettrica nel 2018-2019. Gli utili previsti e la generazione di flussi di cassa positivi consentiranno alla società di ridurre ulteriormente il debito e mantenere forti pagamenti agli azionisti. tasso di pagamento a un livello paragonabile a quello degli anni precedenti. La nostra previsione del dividendo per il 2018 è di RUB 0,041. con DY 14,8% al prezzo attuale.

- Le azioni sono sottovalutate del 55% ai multipli forward rispetto al complesso della rete elettrica, cosa che riteniamo ingiustificata alla luce degli elevati tassi di pagamento dei dividendi, della generazione di flussi di cassa significativi e del mantenimento di un'elevata redditività operativa. I livelli attuali sono interessanti per aprire posizioni lunghe a lungo termine su MRKP.

- Il catalizzatore per una rivalutazione positiva può essere la pubblicazione dei risultati degli utili annuali e l'approvazione dei programmi di investimento.

| Indicatori chiave di borsa | ||||

| Ticker | MRCP | |||

| ISIN | RU000A0JPN96 | |||

| Capitalizzazione di mercato | RUB 31,1 miliardi | |||

| Qtà. azioni | 112,7 miliardi | |||

| Flottante libero | 27% | |||

| Animatori | ||||

| P/E LTM | 2,3 | |||

| P/E 2018E | 2,5 | |||

| P/B LFI | 0,6 | |||

| P/S LTM | 0,3 | |||

| EV/EBITDA LTM | 2,0 | |||

| DY2108E | 14,8% | |||

| Indicatori finanziari, miliardi di rubli. | ||||

| 2016 | 2017 | |||

| Reddito | 78,4 | 91,0 | ||

| EBITDA | 13,4 | 23,6 | ||

| Utile netto delle azioni | 3,6 | 11,4 | ||

| Dividendo, kop. | 1,2 | 4,0 | ||

| Indici finanziari | ||||

| 2016 | 2017 | |||

| Margine EBITDA | 17,1% | 26,0% | ||

| Margine netto | 4,6% | 12,5% | ||

| ROE | 10,0% | 26,9% | ||

| Debito/proprio capitale | 0,65 | 0,51 | ||

Breve descrizione dell'emittente

IDGC della regione del Centro e del Volga è una società di rete che copre 9 regioni con una superficie totale di 408 mila km quadrati. con una popolazione di 12,8 milioni di persone. La lunghezza delle linee elettriche supera i 271mila km, la capacità totale degli impianti energetici supera i 42,2mila MVA. L'attività principale è la trasmissione di energia elettrica.

Struttura del capitale. La quota di controllo è detenuta da PJSC Rosseti (50,4%). Flottante 27%.

Indicatori finanziari dell'IDGC del Centro e della regione del Volga

L'IDGC del Centro e della regione del Volga ha annunciato risultati finanziari abbastanza buoni secondo gli IFRS. L'utile netto è aumentato nel terzo trimestre del 72% a 3,35 miliardi di RUB. In soli 9 mesi. l'azienda ha guadagnato 10,3 miliardi di rubli. (+26%). Il miglioramento dei risultati è dovuto principalmente all'aumento delle tariffe, alla diminuzione delle perdite del 7% a/a e alla riduzione del costo del lavoro del 19% in 9 mesi a seguito dello scioglimento delle riserve pensionistiche di 1,78 miliardi di RUB. e modifiche alla procedura di riservazione della remunerazione alla fine dell'anno (invece della riflessione mensile, la riserva verrà accantonata nel 4° trimestre).

La società ha ripreso a ricostituire la riserva per crediti nel 3trim18 per un importo di 293 milioni di RUB. ovvero l'1,4% dei ricavi derivanti dalla trasmissione elettrica, questo è un punto debole, ma per un totale di 9 mesi. le detrazioni sono ancora piccole: 42,5 milioni di rubli.

Un effetto positivo sull'utile ha avuto anche il riflesso degli altri proventi netti per un importo di 1,6 miliardi di rubli. (1,0 miliardi di rubli l’anno prima) e una diminuzione degli oneri finanziari di un terzo. Il debito netto è aumentato nel 3° trimestre di 1,9 miliardi di rubli. fino a 22 miliardi di rubli ovvero 0,84x EBITDA, che attribuiamo principalmente al pagamento di dividendi per 4,5 miliardi di rubli. nell'ultimo trimestre.

Abbiamo migliorato le nostre previsioni sui ricavi, tenuto conto dello scioglimento delle riserve pensionistiche e aumentato le nostre previsioni sugli utili. Alla fine dell'anno, l'utile dell'azienda potrebbe raggiungere la cifra record di 12,4 miliardi di rubli. Nel complesso, rimaniamo positivi sulle azioni MRKP. La redditività operativa rimane a un livello elevato e, nonostante le progressive spese in conto capitale, si prevede che il flusso di cassa nel 2018E sarà positivo e pari a 7,0 miliardi di RUB. Ciò consentirà di ripagare parte del debito ed effettuare pagamenti agli azionisti alla fine dell'anno paragonabili a quelli dell'anno scorso.

Principali indicatori finanziari dell'IDGC del Centro e della regione del Volga

| milioni di rubli, salvo diversa indicazione | 3K 2018 | 3K 2017 | Modifica, % | 9m 2018 | 9m 2017 | Modifica, % |

| Reddito | 21 094 | 22 141 | -4,7% | 68 891 | 64 113 | 7,5% |

| Spese operative | 16 981 | 19 457 | -12,7% | 56 013 | 52 996 | 5,7% |

| EBITDA | 6 343 | 4 803 | 32,1% | 19 684 | 17 035 | 15,6% |

| Margine EBITDA | 30,1% | 21,7% | 8,4% | 28,6% | 26,6% | 2,0% |

| Utile netto degli azionisti | 3 350 | 1 945 | 72,2% | 10 343 | 8 203 | 26,1% |

| 3K 2018 | 2K 2018 | 4K 2017 | k/k | anno corrente | ||

| Debito netto | 22 025 | 20 155 | 20 266 | 9,3% | 8,7% | |

| Indebitamento netto/EBITDA | 0,84 | 0,81 | 0,86 | 0,02 | -0,02 |

Fonte: dati aziendali, elaborazioni Gruppo FINAM

Previsioni per i principali indicatori finanziari

| miliardi di rubli, salvo diversa indicazione | 2 016 | 2 017 | 2018F | 2019F | 2020P |

| Reddito | 78,4 | 91,0 | 93,6 | 96,7 | 102,9 |

| Ricavi derivanti dalla trasmissione dell'energia elettrica | 77,1 | 83,7 | 89,2 | 95,5 | 101,6 |

| Vendita di energia elettrica ed energia | 0,0 | 6,0 | 3,3 | 0,0 | 0,0 |

| EBITDA | 13,4 | 23,6 | 24,8 | 25,7 | 28,0 |

| Altezza, % | 7% | 77% | 5% | 3% | 9% |

| Margine EBITDA | 17% | 26% | 27% | 27% | 27% |

| Utile netto delle azioni | 3,6 | 11,4 | 12,4 | 12,4 | 14,1 |

| Altezza, % | 6% | 214% | 10% | -1% | 14% |

| Margine netto | 5% | 12% | 13% | 13% | 14% |

| CFO | 8,1 | 13,5 | 17,0 | 22,1 | 21,9 |

| CAPEX | 7,6 | 9,9 | 11,4 | 13,1 | 15,5 |

| FCFF | 2,6 | 5,5 | 7,0 | 10,4 | 7,6 |

| Debito netto | 22,7 | 20,3 | 19,2 | 14,8 | 12,5 |

| Debito/EBITDA | 1,70 | 0,86 | 0,77 | 0,58 | 0,45 |

| Dividendi | 1,3 | 4,5 | 4,6 | 4,1 | 4,0 |

| Tasso di pagamento, % di profitto secondo gli IFRS | 37% | 40% | 37% | 33% | 29% |

| DPS, strofina. | 0,012 | 0,040 | 0,041 | 0,036 | 0,036 |

| Altezza, % | 41% | 241% | 1% | -11% | -1% |

| DY | 6,5% | 11,5% | 14,8% | 13,1% | 13,0% |

Fonte: dati aziendali, previsioni del Gruppo FINAM

Dividendi dell'IDGC del Centro e della regione del Volga

Nel 2018 la società ha adottato una nuova politica dei dividendi, tipica delle controllate Rosseti. La base del dividendo è definita come il 50% dell'utile rettificato secondo RAS o IFRS, a seconda di quale sia maggiore. L'utile netto viene adeguato per una serie di indicatori: il programma di investimenti, i flussi da connessioni tecniche, la rivalutazione dei titoli, ecc.

Negli ultimi anni gli investitori hanno ricevuto dividendi elevati su MRKP:

- La quota di distribuzione dell'utile per i dividendi ammontava rispettivamente al 37% e al 40% dell'utile secondo gli IFRS alla fine del 2016 e del 2017. Secondo la RAS, nel 2016 e nel 2017 il tasso di pagamento è stato rispettivamente del 43% e del 41%.

- Alla data di registrazione, il rendimento medio dei dividendi pagati per il periodo 2016-2017 era in media del 9,0%.

- Alla fine del 2017 sono stati pagati dividendi record pari a 4,54 miliardi di rubli.

Abbiamo aggiornato le nostre previsioni sui dividendi, apportando aggiustamenti agli utili per il programma di investimenti, ai flussi provenienti da collegamenti tecnici, ecc. secondo la formula Rosseti. I pagamenti, secondo le nostre stime, ammonteranno a 4,60 miliardi di rubli, che è paragonabile al volume dei dividendi dello scorso anno di 4,54 miliardi di rubli e presuppone una quota di distribuzione del 37% degli utili secondo gli IFRS. Su base per azione, il pagamento agli azionisti nel 2018E sarà di RUB 0,408. (+1,4%) con un rendimento del 14,8% al prezzo attuale.

Economista. Più di 15 anni di esperienza nel settore finanziario. Data di: 24 aprile 2018. Tempo di lettura 5 minuti.

La IDGC di Center, una delle più grandi aziende russe nel settore dell'energia elettrica, paga regolarmente dividendi. Nel 2018, la società pagherà dividendi per un importo di 0,0208 rubli per azione, destinando a questi scopi 0,879 miliardi di rubli. I pagamenti inizieranno il 14 giugno 2018.

IDGC del Centro PJSC è una grande azienda energetica russa che si collega alle reti elettriche e trasmette elettricità ai consumatori in 11 regioni del Distretto Federale Centrale, la cui popolazione totale è di 13,6 milioni di persone. L'organizzazione è nata nel 2004 a seguito della riforma dell'industria elettrica russa e fino ad oggi è in costante sviluppo, migliorando la produzione e i risultati finanziari. L'azienda inoltre mantiene e garantisce il buon funzionamento delle reti di distribuzione elettrica.

Quando l'IDGC del Centro paga i dividendi

Il capitale sociale della società ammonta a 4,2 miliardi di rubli, l'importo è suddiviso in 42,2 miliardi di azioni ordinarie. I titoli sono negoziati sulla borsa MICEX con il ticker MRKC.

Brevemente. I principali azionisti di IDGC del Centro sono: PJSC Rosseti, che possiede il 50,2% delle azioni, e GENhold LIMITED (15%).

Nell'ultimo anno, l'organizzazione ha dimostrato un notevole aumento dei principali indicatori finanziari:

- le entrate nel 2016 ammontavano a 86,1 miliardi di rubli, nel 2017 a 91 miliardi di rubli;

- utile netto nel 2016 – 4,7 miliardi di rubli, nel 2017 – 2,98 miliardi di rubli. (calo di 1,6 volte);

- L’EBITDA nel 2016 è stato di 16,8 miliardi di rubli, nel 2017 di 19,4 miliardi di rubli.

I rappresentanti delle aziende spiegano questa diminuzione dell'utile netto con le elevate imposte sul reddito. L’elevato profitto del 2016 si spiega quindi, tra l’altro, con il beneficio fiscale ricevuto.

IDGC del Centro ha pagato regolarmente dividendi negli ultimi 7 anni. Nell'inverno del 2018, il management ha approvato una nuova politica dei dividendi, secondo la quale l'adempimento degli obblighi nei confronti degli azionisti è la priorità della società e almeno il 50% dell'utile netto secondo gli IFRS per l'anno di riferimento sarà destinato ai pagamenti del reddito. I dividendi vengono tradizionalmente pagati una volta all'anno, sebbene il management abbia il diritto di annunciare il pagamento in base ai risultati del semestre, del 1° e del 3° trimestre.

Tabella 1. Tempistiche e importo dei pagamenti dei dividendi da parte dell'IDGC del Centro nel 2017. Fonte: sito ufficiale

Il rendimento attuale è del 10,08% e il DSI è di 0,64.

Tabella 2. Tempistiche e importo dei pagamenti dei dividendi da parte dell'IDGC del Centro nel 2018. Fonte: sito ufficiale, investfuture.ru

Quali dividendi pagherà l’IDGC del Centro nel 2018?

A causa della diminuzione dell'utile netto, si prevede una corrispondente diminuzione del dividendo per azione. La previsione è mostrata di seguito.

Tabella 3. Storia dei pagamenti dei dividendi dell'IDGC del Centro 2010-2018 Fonte: sito ufficiale

Come ricevere i dividendi e diventare azionista?

Secondo la politica dei dividendi dell'organizzazione, tra le principali condizioni necessarie per il pagamento dei redditi figurano l'assenza di segni di insolvenza e l'eccesso del valore patrimoniale netto del capitale autorizzato. In conformità con gli standard generalmente accettati, la decisione di pagamento viene presa come segue.

- Il Consiglio di amministrazione dell'IDGC del Centro formula raccomandazioni sull'importo dei dividendi sulla base di un'analisi degli indicatori finanziari ed economici per il periodo di riferimento.

- La decisione finale viene presa dall'Assemblea Generale degli Azionisti e annuncia l'importo approvato del reddito che gli investitori riceveranno, la procedura e i tempi per la chiusura del registro e il pagamento. I dividendi vengono pagati in contanti.

Un potenziale azionista che desideri ricevere denaro per il possesso di titoli IDGC del Center deve tenere conto della data di chiusura del registro (cut-off del dividendo). In questo momento (le informazioni a riguardo sono pubblicate in anticipo sul sito ufficiale www.mrsk-1.ru) viene compilato un elenco delle persone aventi diritto a ricevere denaro. Nel registro figurano tutti gli azionisti effettivi che in quel momento possiedono i titoli della società.

Per ricevere i dividendi dall'IDGC del Center nel 2018, devi diventare azionista prima del 13 giugno 2018: questa è la data limite per quest'anno. Va tenuto presente che le informazioni sul nuovo proprietario vengono inserite nel registro entro 2 giorni, il che significa che l'operazione di acquisto deve essere chiusa entro l'11 giugno.

Brevemente. Il versamento del denaro avviene tramite bonifico bancario sui conti correnti dei titolari, che dovranno essere indicati nel registro.

Un privato può acquistare azioni della IDGC del Centro con l'aiuto di una società di intermediazione. Si tratta di un intermediario che ha il diritto (certificato) di operare nel mercato azionario ed effettuare transazioni per l'acquisto e la vendita di titoli. Dopo aver concluso un accordo con il broker e aver depositato denaro sul conto di intermediazione da parte del cliente, il broker acquisterà le azioni della società, inserirà tutti i dati e li invierà alla società di registrazione IDGC del Centro.

Successivamente, l’azionista deve seguire le notizie sul sito ufficiale della società.

Video. Video sulla politica dell'IDGC del Centro nel campo dell'innovazione:

Istruzione superiore. Università statale di Orenburg (specializzazione: economia e gestione delle imprese di ingegneria pesante).

24 aprile 2018.

Idea di investimento

IDGC della regione del Centro e del Volga è una società di rete che copre 9 regioni con una superficie totale di 408mila metri quadrati. km con una popolazione di 12,8 milioni di persone. L'attività principale è la trasmissione di energia elettrica. La quota di controllo è detenuta da Rosseti (50,4%).

Stiamo iniziando a coprire le azioni MRSK della regione del Centro e del Volga e raccomandiamo agli investitori di "detenere" i titoli MRKP con l'aspettativa di dividendi con un rendimento abbastanza interessante, che, secondo le nostre stime, potrebbe essere del 9,1% e del 7,9% per i pagamenti per 2018-2019. Prezzo indicativo per 12 mesi RUB 0,33. suggerisce un potenziale di crescita dell’11%.

- Indicatori di profitto nel 2018-2019 Secondo le nostre stime saranno inferiori a quelli dell’anno extra-profitto 2017, ma comunque buoni. Utile netto nel 2018-2019 saranno 8,1 e 7,6 miliardi di rubli. rispetto a 11,4 miliardi di rubli. nel 2017, quando il risultato è stato favorevolmente influenzato da una serie di fattori occasionali. Il margine di profitto netto dovrebbe essere piuttosto elevato, superiore all'8%.

- L’attuale piano di investimenti presuppone progressi sugli investimenti. Questa rimarrà un'area prioritaria per l'utilizzo dei fondi, ma si prevede comunque che il flusso di cassa sarà positivo e in volume sufficiente, anche se diminuirà entro il 2019 a 4,3 miliardi di RUB. da 5,5 miliardi di rubli. nel 2017

- La nostra previsione conservativa per i dividendi MRKP per il 2018 e il 2019 è di 2,7 e 2,3 centesimi. rispettivamente per azione. Questo è inferiore ai pagamenti record del 2017 (4,0 centesimi), ma suggerisce un ritorno piuttosto interessante al prezzo attuale rispettivamente del 9,1% e del 7,9%. Allo stesso tempo, notiamo la possibilità di pagare dividendi più elevati.

|

Indicatori chiave di borsa |

|

|

Capitalizzazione di mercato |

RUB 33,5 miliardi |

|

Qtà. azioni |

|

|

Animatori |

|

Breve descrizione dell'emittente

IDGC della regione del Centro e del Volga è una società di rete che copre 9 regioni con una superficie totale di 408mila metri quadrati. km con una popolazione di 12,8 milioni di persone. La lunghezza delle linee elettriche supera i 271 mila km, la capacità totale delle centrali elettriche supera i 42,2 mila MVA. L'attività principale è la trasmissione di energia elettrica.

Struttura del capitale. La quota di controllo è detenuta da PJSC Rosseti (50,4%). Flottante 27%.

|

Indicatori finanziari, miliardi di rubli. |

||||

|

Utile netto delle azioni |

||||

|

Dividendo, kop. |

||||

|

Indici finanziari |

||||

|

Margine EBITDA |

||||

|

Margine netto |

||||

|

Debito/proprio capitale |

||||

Indicatori finanziari

L'utile netto dell'IDGC della regione del Centro e del Volga secondo gli IFRS è aumentato nel primo trimestre del 2018 del 3% a 4,3 miliardi di RUB. a causa della crescita delle tariffe di trasmissione dell’elettricità e dell’inclusione dei ricavi derivanti dalla rivendita di elettricità e capacità. Di seguito i principali punti della rendicontazione:

- I ricavi dalla trasmissione di energia elettrica nel primo trimestre sono aumentati dell'1,5% a 23,3 miliardi di RUB. a causa delle tariffe più elevate. La crescita è stata limitata dalla performance operativa inferiore a seguito della cancellazione dei contratti dell’ultimo miglio lo scorso anno.

- L'offerta netta di elettricità è diminuita del 2% a 13,66 miliardi di kWh, ma è risultata migliore del previsto grazie alla riduzione delle perdite.

- La società ha registrato ricavi dalla vendita di elettricità e capacità per un importo di 3,3 miliardi di rubli. in relazione allo svolgimento delle funzioni di fornitore di ultima istanza nella regione di Vladimir.

- Le spese operative hanno mostrato una rapida crescita. Nell'ambito dell'OPEX, le spese per l'acquisto di energia elettrica per compensare le perdite sono aumentate in modo significativo (+18%) in un contesto di aumento dei prezzi dell'elettricità e di cambiamenti nella riflessione del costo delle perdite di carico nel reporting, nonché nei servizi di trasmissione di energia elettrica del 10%. In totale, l’OPEX è cresciuto del 23% nel primo trimestre del 2018.

- L'EBITDA è aumentato del 3% a 7,7 miliardi di rubli, ma il margine è sceso al 28,8% (32,6%).

- Dall'inizio dell'anno il debito netto è diminuito del 20% a 16,2 miliardi di rubli. o 0,68x EBITDA.

- Il flusso di cassa operativo è aumentato dell'81%, raggiungendo i 5 miliardi di RUB, il flusso di cassa libero è più che raddoppiato, raggiungendo i 4,3 miliardi di RUB.

|

milioni di rubli, salvo diversa indicazione |

1K 2018 |

1K 2017 |

Modifica, % |

|

Margine EBITDA |

|||

|

Utile operativo |

|||

|

Margine di operatività arrivato |

|||

|

Utile netto degli azionisti |

|||

|

Margine netto |

|||

|

EPS, fondo. e regolazione, strofinare. |

|||

|

1K 2018 |

4K 2017 |

||

|

Debito netto |

|||

|

Indebitamento netto/EBITDA |

|||

|

Debito/proprio capitale |

|||

Fonte: dati aziendali, elaborazioni Gruppo FINAM

Le prospettive dell'azienda per i prossimi anni sono più modeste rispetto all'anno extra redditizio del 2017, ma abbastanza buone:

- Nonostante la crescita dei ricavi nel primo trimestre, prevediamo entro la fine dell'anno riduzione dei profitti derivante dai picchi di volume del 2017. a seguito del calo degli indicatori produttivi in un contesto di cancellazione dell'“ultimo miglio” (offerta utile -2%), crescita dei costi operativi più rapida dei ricavi). Includiamo anche i contributi al fondo svalutazione crediti per un importo di ~RUB 0,9 miliardi. (Il primo trimestre 2018 riflette una diminuzione della riserva di 5,3 milioni di RUB).

Di conseguenza, il profitto, secondo le nostre stime, sarà di 8,1 miliardi di rubli. (-29%). Allo stesso tempo, notiamo che la riduzione avverrà rispetto alla base elevata di 11 miliardi di rubli del 2017, quando il risultato è stato influenzato positivamente da diversi fattori una tantum (ripristino del fondo svalutazione crediti, crescita degli altri proventi netti e la vendita di energia elettrica e capacità). Nonostante l’indebolimento della dinamica dei ricavi, i margini di profitto e il ritorno sul capitale rimarranno nel 2018-2019. a livelli piuttosto interessanti: il margine netto è previsto in media all’8,4% (12,5% nel 2017), ROE al 15,6% (27%).

- Il programma di investimenti rimane una priorità e nel 2018-2022. L'IDGC del Centro e della regione del Volga continuerà ad aumentare gli investimenti di capitale. Secondo le previsioni, nei prossimi 5 anni gli investimenti in conto capitale aumenteranno gradualmente - da 9,9 miliardi di RUB. nel 2017 a 17,7 miliardi di rubli. nel 2022, e assorbono circa l’80% del flusso di cassa operativo. Entro la fine dell’anno Rosseti potrebbe rivelare maggiori dettagli sui piani di digitalizzazione nel complesso della rete elettrica.

- Il flusso di cassa dovrebbe essere positivo, ma la sua dinamica sarà limitata. Secondo le nostre stime, il FCFF nel 2018 rimarrà praticamente invariato, ma nel 2019 diminuirà del 22% a 4,3 miliardi di RUB. e continuerà a ristagnare a causa del crescente programma di investimenti.

- Debito netto/EBITDA aumenterà moderatamente nel 2018-2019 a 1,04-1,08x in un contesto di profitti in calo e investimenti in aumento, ma rimarrà a livelli abbastanza accettabili.

Previsione degli indicatori finanziari

|

miliardi di rubli, salvo diversa indicazione |

|||

|

Entrate (totale) |

|||

|

Ricavi derivanti dalla trasmissione dell'energia elettrica |

|||

|

Vendita di energia elettrica ed energia |

|||

|

Margine EBITDA |

|||

|

Utile netto delle azioni |

|||

|

Margine netto |

|||

|

Debito netto |

|||

|

Debito/EBITDA |

|||

|

Dividendi |

|||

IDGC della regione del Centro e del Volga è una società di rete che copre 9 regioni con una superficie totale di 408 mila km quadrati. con una popolazione di 12,8 milioni di persone. L'attività principale è la trasmissione di energia elettrica. La quota di controllo è detenuta da Rosseti (50,4%).

Nella prima metà dell'anno l'azienda ha registrato un aumento degli utili degli azionisti del 12%, a 7 miliardi di rubli, il livello delle perdite di elettricità continua a diminuire, i flussi operativi e di cassa sono aumentati. Abbiamo rivisto al rialzo le nostre stime sugli utili e sui dividendi e aumentato il nostro prezzo target da 0,33 RUB a 0,39 RUB. e una raccomandazione da “hold” a “buy”, basata su un potenziale di crescita del 39% nel prossimo anno.

- Riteniamo che le azioni MRKP rimarranno tra i leader in termini di rendimento da dividendi nel settore della rete elettrica nel 2018-2019. I volumi di profitto previsti, il flusso di cassa positivo e il basso peso del debito ci consentono di mantenere il tasso di pagamento a un livello paragonabile a quello degli anni precedenti. La nostra previsione del dividendo per il 2018 è di RUB 0,033. con DY 11,6% al prezzo attuale e 0,036 per il 2019 con DY12,8%. Un acconto sul dividendo può essere pagato per 9 mesi.

- I dati di produzione per la prima metà dell'anno sono stati superiori ai piani. A seguito della soppressione dell'“ultimo miglio” dal 1° luglio 2017, l'offerta netta è diminuita del 2,5%, ma si è rivelata migliore del previsto, in parte grazie alla riduzione delle perdite di elettricità. Il tasso di perdita, in particolare, continua a diminuire: 7,65% nel primo semestre 2018 rispetto al 7,98% nel 2017 e all’8,97% nel 2016.

- Le azioni sono sottovalutate del 44% ai multipli forward rispetto al complesso della rete elettrica, il che riteniamo ingiusto considerati gli elevati tassi di pagamento dei dividendi rispetto ad altre società del complesso della rete elettrica. I livelli attuali sono interessanti per aprire posizioni lunghe a lungo termine su MRKP.

Breve descrizione dell'emittente

IDGC della regione del Centro e del Volga è una società di rete che copre 9 regioni con una superficie totale di 408 mila km quadrati. con una popolazione di 12,8 milioni di persone. La lunghezza delle linee elettriche supera i 271mila km, la capacità totale degli impianti energetici supera i 42,2mila MVA. L'attività principale è la trasmissione di energia elettrica.

Struttura del capitale. La quota di controllo è detenuta da PJSC Rosseti (50,4%). Flottante 27%.

Indicatori finanziari dell'IDGC del Centro e della regione del Volga

| Indicatori finanziari, miliardi di rubli. | ||||

| 2016 | 2017 | |||

| Reddito | 78,4 | 91,0 | ||

| EBITDA | 13,4 | 23,6 | ||

| Utile netto delle azioni | 3,6 | 11,4 | ||

| Dividendo, kop. | 1,2 | 4,0 | ||

| Indici finanziari | ||||

| 2016 | 2017 | |||

| Margine EBITDA | 17,1% | 26,0% | ||

| Margine netto | 4,6% | 12,5% | ||

| ROE | 10,0% | 26,9% | ||

| Debito/proprio capitale | 0,65 | 0,51 | ||

- L'IDGC del Centro e della regione del Volga ha aumentato l'utile netto per gli azionisti nella prima metà dell'anno dell'11,7% a 7 miliardi di rubli. e a causa dell'aumento delle tariffe, della riduzione delle perdite, del riflesso della vendita di elettricità come fornitore di ultima istanza per un importo di 3,3 miliardi di rubli. L'effetto è stato causato anche da un aumento degli altri proventi netti di quasi 2 volte e da una diminuzione degli oneri finanziari del 27%.

- Gli indicatori di produzione per la prima metà dell'anno sono stati migliori del previsto. Il fatturato utile è diminuito del 2,6% a causa della cancellazione dell'“ultimo miglio” dal 1° luglio 2017, ma è comunque risultato migliore del previsto del 2,4%, principalmente a causa della diminuzione del volume delle perdite del 6,4%. I ricavi derivanti dalla trasmissione di energia elettrica sono aumentati del 5,4%. I ricavi dalla rivendita di energia elettrica come fornitore di ultima istanza nella prima metà dell'anno ammontano a 3,3 miliardi di rubli invece dei previsti 5,8 miliardi di rubli.

- Il margine operativo è leggermente diminuito in un contesto di crescita superiore a una serie di importanti voci di spesa operativa, ma questa è la tendenza del settore quest’anno. In termini di OPEX, le spese per gli ammortamenti, il pagamento delle perdite e dei servizi per la trasmissione di energia elettrica e le tasse sulla proprietà sono aumentate notevolmente.

- Nonostante l'aumento di ingenti voci di spese operative, il semestre può essere definito un successo. L'azienda ha ridotto le perdite del 6,4% in termini fisici, mentre il flusso operativo e di cassa è aumentato. Abbiamo migliorato le nostre previsioni sugli utili a 9,38 miliardi di RUB. nel 2018 e 9,35 miliardi di rubli. nel 2019, nonché sui dividendi.

- Per il futuro vediamo l’opportunità di ottimizzare il programma di investimenti. Il governo sta attualmente discutendo la possibilità di pagare la capacità di riserva per i grandi consumatori industriali (oltre 670 kW). Si sta valutando la possibilità di pagare la riserva a partire dal 2020 nella misura del 10% con un aumento al 100% entro il 2024 e al 100% immediatamente per i nuovi clienti. Riteniamo che ciò avrà un impatto limitato sugli indicatori di ricavo, ma potrebbe portare ad una ridistribuzione della capacità tra i consumatori e, di conseguenza, all’ottimizzazione del programma di investimenti, che è in aumento e assorbe in media l’80% del flusso di cassa operativo nel 2018 -2022. secondo le nostre stime.

Principali indicatori finanziari dell'IDGC del Centro e della regione del Volga

| milioni di rubli, salvo diversa indicazione | 1° semestre 2018 | 1° semestre 2017 | Modifica, % |

| Reddito | 47 797 | 41 973 | 13,9% |

| Spese operative | 39 032 | 33 539 | 16,4% |

| EBITDA | 13 341 | 12 232 | 9,1% |

| Margine EBITDA | 27,9% | 29,1% | -1,2% |

| Utile operativo | 9 874 | 9 022 | 9,4% |

| Margine di operatività arrivato | 20,7% | 21,5% | -0,8% |

| Utile netto degli azionisti | 6 993 | 6 258 | 11,7% |

| Margine netto | 14,6% | 14,9% | -0,3% |

| EPS, strofinare. | 0,062 | 0,056 | 10,7% |

| CFO | 7 397 | 6 319 | 17,1% |

| FCFF | 5 021 | 4 161 | 20,7% |

| 2K 2018 | 4K 2017 | ||

| Dovere | 21 141 | 24 082 | -12,2% |

| Debito netto | 20 155 | 20 266 | -0,5% |

| Indebitamento netto/EBITDA | 0,81 | 0,86 | -0,04 |

| Debito/proprio capitale | 0,43 | 0,51 | -0,09 |

| ROE | 26,3% | 26,9% | -0,6% |

Fonte: dati aziendali, elaborazioni del Gruppo FINAM

Previsione degli indicatori finanziari dell'IDGC del Centro e della regione del Volga

| miliardi di rubli, salvo diversa indicazione | 2 017 | 2018F | 2019F | 2020P |

| Reddito | ||||

| Ricavi derivanti dalla trasmissione dell'energia elettrica | 83,7 | 87,6 | 92,4 | 97,3 |

| Vendita di energia elettrica ed energia | 6,0 | 3,3 | 0,0 | 0,0 |

| EBITDA | 23,6 | 21,3 | 21,5 | 23,2 |

| Altezza, % | 77% | -10% | 1% | 8% |

| Margine EBITDA | 26% | 23% | 23% | 24% |

| Utile netto delle azioni | 11,4 | 9,4 | 9,4 | 10,2 |

| Altezza, % | 214% | -17% | 0% | 8% |

| Margine netto | 12% | 10% | 10% | 10% |

| CFO | 13,5 | 16,3 | 16,9 | 18,1 |

| CAPEX | 9,9 | 11,4 | 13,1 | 15,5 |

| FCFF | 5,5 | 6,4 | 5,4 | 4,3 |

| Debito netto | 20,3 | 19,9 | 19,7 | 21,1 |

| Debito/EBITDA | 0,86 | 0,93 | 0,92 | 0,91 |

| Dividendi | 4,5 | 3,7 | 4,0 | 4,3 |

| DPS, strofina. | 0,040 | 0,033 | 0,036 | 0,038 |

| Altezza, % | 241% | -19% | 10% | 7% |

| DY | 11,5% | 11,6% | 12,8% | 13,6% |

Fonte: previsioni del Gruppo di Società FINAM

Dividendi dell'IDGC del Centro e della regione del Volga

Nel 2018 la società ha adottato una nuova politica dei dividendi, tipica delle controllate Rosseti. La base del dividendo è definita come il 50% dell'utile rettificato secondo RAS o IFRS, a seconda di quale sia maggiore. L'utile netto viene adeguato per una serie di indicatori: il programma di investimenti, i flussi da connessioni tecniche, la rivalutazione dei titoli, ecc.

Negli ultimi anni gli investitori hanno ricevuto dividendi elevati su MRKP:

- La quota di distribuzione dell'utile per i dividendi ammontava rispettivamente al 37% e al 40% dell'utile secondo gli IFRS alla fine del 2016 e del 2017. Secondo la RAS, nel 2016 e nel 2017 il tasso di pagamento è stato rispettivamente del 43% e del 41%.

- Alla data di registrazione, il rendimento medio dei dividendi pagati per il periodo 2016-2017 era in media del 9,0%.

- Alla fine del 2017 sono stati pagati dividendi record pari a 4,54 miliardi di rubli.