MRSK של המרכז ואזור הוולגה נותרו סיפור דיבידנד. "MRSK של המרכז ואזור הוולגה" - הפוטנציאל הפך אפילו ליותר מיליארד רובל, אלא אם צוין אחרת

דיבידנדים מצטברים ב-12 מיליון הבאים: 0.0311 לשפשף.(תַחֲזִית)

שיעור צמיחת דיבידנד ממוצע 3 שנים: 87.15%

דיבידנדים קרובים: 0.0311 לשפשף. (12.04%

) 25.06.2020

(תַחֲזִית)

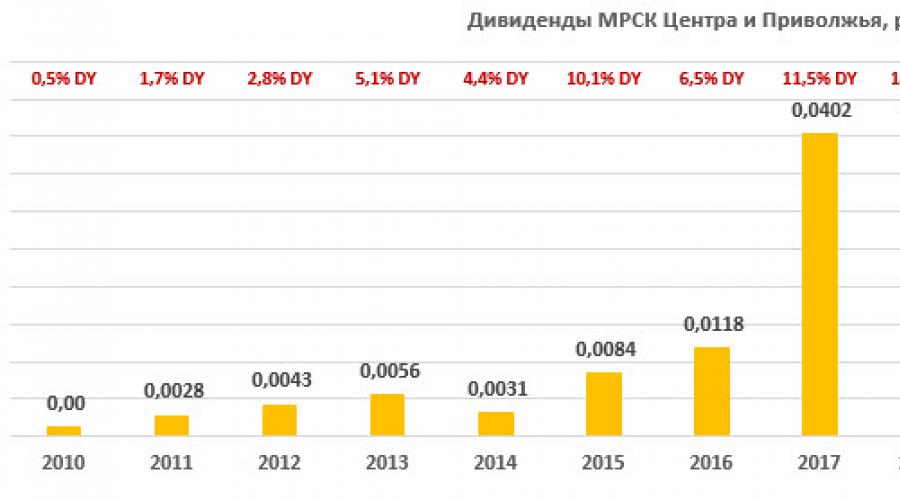

סך התשלומים לפי שנה

| שָׁנָה | דיבידנד (RUB) | שינוי לקודם שָׁנָה |

|---|---|---|

| מסלול 12 מ'. (תַחֲזִית) | 0.0311 | -23.78% |

| 2019 | 0.0407 | +1.24% |

| 2018 | 0.0402 | +241.28% |

| 2017 | 0.0118 | +41% |

| 2016 | 0.0083636 | +169.79% |

| 2015 | 0.0031 | -44.94% |

| 2014 | 0.00563 | +32.47% |

| 2013 | 0.00425 | +51.79% |

| 2012 | 0.0028 | +123.8% |

| 2011 | 0.0012511 | לא |

| 2010 | 0 | לא |

| 2009 | 0 | לא |

| 2008 | 0 | לא |

כל התשלומים

| תאריך סגירת הרישום | דיבידנד (RUB) | ||

|---|---|---|---|

| 25/06/2020 (תחזית) | 0.0311 | ||

| 25.06.2019 | 26.07.2019 | 0.0407 | לא |

| 12.06.2018 | 01.08.2018 | 0.0402 | לא |

| 16.06.2017 | 01.08.2017 | 0.0118 | לא |

| 27.06.2016 | 01.08.2016 | 0.0083636 | לא |

| 29.06.2015 | 01.08.2015 | 0.0031 | לא |

| 11.07.2014 | 01.08.2014 | 0.00563 | לא |

| 08.05.2013 | 01.07.2013 | 0.00425 | לא |

| 14.05.2012 | 01.08.2012 | 0.0028 | לא |

| 06.05.2011 | 01.07.2011 | 0.0012511 | לא |

תחזית רווח בהמשך. 12 מ': 7000 מיליון רובל.

מספר המניות הקיימות: 112697.82 מיליון יחידות.

יציבות התשלומים: 1

יציבות צמיחה:

0.86

תגובה:

מדיניות הדיבידנד של IDGC ממרכז ואזור הוולגה מספקת את הנוסחה הבאה לחישוב היקף הדיבידנדים: DIV = (רווח נקי) - (ניכוי חובה) - (חלק מהרווח שהוקצה להשקעות) - (חלק מהרווח שהוקצה ל- להחזיר הפסדים של שנים קודמות). כמו כן, יש צורך ברווח נקי ויחס חוב/EBITDA (בסוף השנה) של פחות משלושה. בסך הכל, החברה רווחית ומחלקת דיבידנדים טובים. בדרך כלל משלם 25% מהרווח לפי RAS. בהתבסס על תוצאות 2015, הם המליצו על 100% מהרווח לפי RAS. בסוף 2016, רק כ-43% מ-RAS או 36% מ-IFRS החליטו להמליץ על דיבידנדים. תזרים המזומנים החופשי של החברה מספיק כדי לשמור על רמות דיבידנד לא נמוכות משנים קודמות. בהתבסס על תוצאות 2018, ה-IDGC ממרכז ואזור הוולגה המליצו לשלם דיבידנדים בגובה 50% מהרווחים לפי RAS.

חברת ההשקעות DOKHOD, Joint Stock Company (להלן החברה) אינה מבטיחה או מבטיחה את התשואה על ההשקעות. ההחלטות מתקבלות על ידי המשקיע באופן עצמאי. בהכנת החומרים הכלולים בדף זה, נעשה שימוש במידע ממקורות שלדעת מומחי החברה הם מהימנים. עם זאת, מידע זה נועד אך ורק למטרות מידע, אינו מכיל המלצות ומהווה הבעת דעה פרטית של מומחי השירות האנליטיים של החברה. למרות ההקפדה שנקטה מומחי החברה בעריכת עמוד זה, החברה אינה מתחייבת לגבי דיוק או שלמות המידע המופיע כאן. אין לראות בשום מקרה מידע זה כהצעה להתקשרות בהסכם בשוק ניירות הערך או בפעולה משפטית אחרת מחייבת, לא מצד החברה ולא מצד מומחיה. החברה, סוכניה או שותפיה אינם נושאים באחריות כלשהי לכל נזק או הוצאות הנובעים במישרין או בעקיפין מהשימוש במידע זה. המידע המופיע בעמוד תקף למועד פרסומו, ולחברה הזכות לבצע כל שינוי במידע בכל עת. החברה, סוכניה, עובדיה ושותפיה עשויים, מדי פעם, לעסוק בעסקאות בניירות ערך המוזכרים בעמוד זה או לקיים קשרים עם מנפיקי ניירות ערך אלה. תוצאות ההשקעה בעבר אינן קובעות את ההכנסה העתידית, המדינה אינה מבטיחה את החזר ההשקעה בניירות ערך. החברה מזהירה כי עיסוק בניירות ערך כרוך בסיכונים שונים ודורש ידע וניסיון מתאימים.

בעת יצירת האינדיקטורים המחושבים, נעשה שימוש במחירי הסגירה הרשמיים העדכניים ביותר של ניירות הערך הרלוונטיים הזמינים לתאריך פרסום הנתונים, המסופקים על ידי הבורסה של מוסקבה.

רעיון להשקעה

IDGC של מרכז ואזור הוולגה היא חברת רשת המכסה 9 אזורים בשטח כולל של 408 אלף קמ"ר. עם אוכלוסייה של 12.8 מיליון איש. עיקר העסק הוא הולכת חשמל. נתח השליטה מוחזק על ידי רוסטי (50.4%).

- החברה דיווחה על עלייה ברווחי בעלי המניות ב-26%, ל-10.3 מיליארד רובל. הודות לתעריפים גבוהים יותר, הפסדים נמוכים יותר, וכמה פריטים חד-פעמיים. מתחילת השנה צמצמה החברה את הפסדיה ב-7% לעומת השנה שעברה.

- הרווח בסוף השנה יכול להגיע לשיא של 12.4 מיליארד רובל. (+10% אשתקד), תזרים המזומנים צפוי להיות משמעותי, כ-7 מיליארד רובל.

- אנו מאמינים כי מניות MRKP יישארו בין המובילות בתשואת דיבידנד בתעשיית רשת החשמל בשנים 2018-2019. רווחים חזויים ויצירת תזרים מזומנים חיובי יאפשרו לחברה לצמצם עוד יותר את החוב ולשמור על תשלומים חזקים לבעלי המניות. שיעור תשלום ברמה הדומה לשנים קודמות. תחזית הדיבידנד שלנו לשנת 2018 היא RUB 0.041. עם DY 14.8% למחיר הנוכחי.

- המניות מוערכות בחסר במכפילים קדימה ביחס למתחם רשת החשמל ב-55%, מה שלדעתנו אינו מוצדק לאור שיעורי תשלום הדיבידנד הגבוהים, יצירת תזרים מזומנים משמעותי ושמירה על רווחיות תפעולית גבוהה. הרמות הנוכחיות אטרקטיביות לפתיחת פוזיציות ארוכות טווח ב- MRKP.

- הזרז לשערוך חיובי עשוי להיות פרסום תוצאות רווח שנתי ואישור תוכניות השקעה.

| אינדיקטורים מרכזיים במניה | ||||

| טֵלֵפּרִינטֶר | MRKP | |||

| ISIN | RU000A0JPN96 | |||

| שווי שוק | RUB 31.1 מיליארד | |||

| כמות מניות | 112.7 מיליארד | |||

| ציפה חופשית | 27% | |||

| אנימטורים | ||||

| LTM P/E | 2,3 | |||

| P/E 2018E | 2,5 | |||

| P/B LFI | 0,6 | |||

| P/S LTM | 0,3 | |||

| EV/EBITDA LTM | 2,0 | |||

| DY 2108E | 14,8% | |||

| אינדיקטורים פיננסיים, מיליארד רובל. | ||||

| 2016 | 2017 | |||

| הַכנָסָה | 78,4 | 91,0 | ||

| EBITDA | 13,4 | 23,6 | ||

| רווח נקי של מניות | 3,6 | 11,4 | ||

| דיבידנד, קופ. | 1,2 | 4,0 | ||

| יחסים פיננסיים | ||||

| 2016 | 2017 | |||

| מרווח EBITDA | 17,1% | 26,0% | ||

| מרווח נטו | 4,6% | 12,5% | ||

| בֵּיצֵי דָגִים | 10,0% | 26,9% | ||

| חוב/ משלו עיר בירה | 0,65 | 0,51 | ||

תיאור קצר של המנפיק

IDGC של מרכז ואזור הוולגה היא חברת רשת המכסה 9 אזורים בשטח כולל של 408 אלף קמ"ר. עם אוכלוסייה של 12.8 מיליון איש. אורך קווי החשמל עולה על 271 אלף ק"מ, הקיבולת הכוללת של מתקני האנרגיה עולה על 42.2 אלף MVA. עיקר העסק הוא הולכת חשמל.

מבנה הון.נתח השליטה נמצא בבעלות PJSC Rosseti (50.4%). ציפה חופשית 27%.

אינדיקטורים פיננסיים של IDGC של מרכז ואזור הוולגה

IDGC ממרכז ואזור הוולגה חשפה תוצאות פיננסיות טובות למדי על פי IFRS. הרווח הנקי גדל ברבעון השלישי של ה-18 ב-72% ל-3.35 מיליארד רובל. תוך 9 חודשים בלבד. החברה הרוויחה 10.3 מיליארד רובל. (+26%). השיפור בתוצאות נבע בעיקר מעליית תעריפים, ירידה בהפסדים ב-7% אשתקד, והפחתה בעלויות העבודה ב-19% על פני 9 חודשים כתוצאה מפירוק העתודות הפנסיוניות ב-1.78 מיליארד רובל. ושינויים בנוהל שמירת גמול בסוף השנה (במקום שיקוף חודשי, הרזרבה תצבור ברבעון הרביעי).

החברה חידשה לחדש את הרזרבה שלה לחשבונות חייבים ברבעון השלישי של 18 בסכום של 293 מיליון רובל. או 1.4% מההכנסות מהולכת חשמל, זו נקודת תורפה, אבל בסך הכל ל-9 חודשים. הניכויים עדיין קטנים - 42.5 מיליון רובל.

השפעה חיובית על הרווח השפיעה גם על השתקפות של הכנסה אחרת נטו בסך של 1.6 מיליארד רובל. (1.0 מיליארד רובל שנה קודם לכן) וירידה בהוצאות הכספיות בשליש. החוב נטו גדל ברבעון השלישי ב-1.9 מיליארד רובל. עד 22 מיליארד רובל או 0.84x EBITDA, שאנו מייחסים בעיקר לתשלום דיבידנדים של 4.5 מיליארד רובל. ברבעון האחרון.

שיפרנו את תחזיות ההכנסות שלנו, שיקפנו את פירוק העתודות הפנסיוניות והעלינו את תחזיות הרווחים שלנו. בסוף השנה, הרווח של החברה עשוי להגיע לשיא של 12.4 מיליארד רובל. בסך הכל, אנחנו נשארים חיוביים לגבי מניות MRKP. הרווחיות התפעולית נותרה ברמה גבוהה, ולמרות הוצאות הון פרוגרסיביות, תזרים המזומנים בשנת 2018E צפוי להיות חיובי ובסכום משמעותי של 7.0 מיליארד רובל. זה יאפשר לפרוע חלק מהחוב ולבצע תשלומים לבעלי המניות בסוף השנה בהשוואה לשנה שעברה.

אינדיקטורים פיננסיים מרכזיים של IDGC של מרכז ואזור הוולגה

| מיליון רובל, אלא אם צוין אחרת | 3K 2018 | 3K 2017 | שינוי, % | 9 מ' 2018 | 9 מ' 2017 | שינוי, % |

| הַכנָסָה | 21 094 | 22 141 | -4,7% | 68 891 | 64 113 | 7,5% |

| הוצאות תפעול | 16 981 | 19 457 | -12,7% | 56 013 | 52 996 | 5,7% |

| EBITDA | 6 343 | 4 803 | 32,1% | 19 684 | 17 035 | 15,6% |

| מרווח EBITDA | 30,1% | 21,7% | 8,4% | 28,6% | 26,6% | 2,0% |

| רווח נקי של בעלי המניות | 3 350 | 1 945 | 72,2% | 10 343 | 8 203 | 26,1% |

| 3K 2018 | 2K 2018 | 4K 2017 | ק/ק | YTD | ||

| חוב נטו | 22 025 | 20 155 | 20 266 | 9,3% | 8,7% | |

| חוב נטו/EBITDA | 0,84 | 0,81 | 0,86 | 0,02 | -0,02 |

מקור: נתוני החברה, חישובי קבוצת FINAM

תחזית לאינדיקטורים פיננסיים מרכזיים

| מיליארד רובל, אלא אם צוין אחרת | 2 016 | 2 017 | 2018F | 2019F | 2020P |

| הַכנָסָה | 78,4 | 91,0 | 93,6 | 96,7 | 102,9 |

| הכנסות מהולכת חשמל | 77,1 | 83,7 | 89,2 | 95,5 | 101,6 |

| מכירת חשמל וכוח | 0,0 | 6,0 | 3,3 | 0,0 | 0,0 |

| EBITDA | 13,4 | 23,6 | 24,8 | 25,7 | 28,0 |

| גובה, % | 7% | 77% | 5% | 3% | 9% |

| מרווח EBITDA | 17% | 26% | 27% | 27% | 27% |

| רווח נקי של מניות | 3,6 | 11,4 | 12,4 | 12,4 | 14,1 |

| גובה, % | 6% | 214% | 10% | -1% | 14% |

| מרווח נטו | 5% | 12% | 13% | 13% | 14% |

| מנהל כספים ראשי | 8,1 | 13,5 | 17,0 | 22,1 | 21,9 |

| CAPEX | 7,6 | 9,9 | 11,4 | 13,1 | 15,5 |

| FCFF | 2,6 | 5,5 | 7,0 | 10,4 | 7,6 |

| חוב נטו | 22,7 | 20,3 | 19,2 | 14,8 | 12,5 |

| Ch.debt/EBITDA | 1,70 | 0,86 | 0,77 | 0,58 | 0,45 |

| דיבידנדים | 1,3 | 4,5 | 4,6 | 4,1 | 4,0 |

| שיעור תשלום, % רווח לפי IFRS | 37% | 40% | 37% | 33% | 29% |

| DPS, תשפשף. | 0,012 | 0,040 | 0,041 | 0,036 | 0,036 |

| גובה, % | 41% | 241% | 1% | -11% | -1% |

| DY | 6,5% | 11,5% | 14,8% | 13,1% | 13,0% |

מקור: נתוני החברה, תחזיות של קבוצת החברות FINAM

דיבידנדים של IDGC של מרכז ואזור הוולגה

בשנת 2018 אימצה החברה מדיניות דיבידנד חדשה, האופיינית לחברות הבנות של Rosseti. בסיס הדיבידנד מוגדר כ-50% מהרווח המתואם לפי RAS או IFRS, הגבוה מביניהם. הרווח הנקי מותאם למספר אינדיקטורים - תוכנית ההשקעות, תזרימי קשרים טכניים, שערוך ניירות ערך וכו'.

המשקיעים קיבלו דיבידנדים גבוהים על MRKP בשנים האחרונות:

- חלק חלוקת הרווחים עבור דיבידנדים הסתכם ב-37% ו-40% מהרווח לפי IFRS בסוף 2016 ו-2017, בהתאמה. לפי RAS, שיעור התשלום עמד על 43% ו-41% בשנים 2016 ו-2017, בהתאמה.

- התשואה הממוצעת על דיבידנדים ששולמו לשנים 2016-2017 עמדה בממוצע על 9.0% נכון לתאריך הרישום.

- בסוף 2017 שולמו דיבידנדים שיא של 4.54 מיליארד רובל.

עדכנו את תחזיות הדיבידנד שלנו, ביצענו התאמות לרווחים עבור תוכנית ההשקעות, תזרימי קשרים טכניים וכו' בהתאם לנוסחת Rosseti. התשלומים, על פי הערכותינו, יסתכמו ב-4.60 מיליארד רובל, אשר ניתן להשוות להיקף הדיבידנדים בשנה שעברה של 4.54 מיליארד רובל ומניח נתח חלוקה של 37% מהרווחים לפי IFRS. על בסיס למניה, התשלום לבעלי המניות בשנת 2018E יהיה RUB 0.408. (+1.4%) עם תשואה של 14.8% למחיר הנוכחי.

כַּלכָּלָן. יותר מ-15 שנות ניסיון בפיננסים. תאריך של: 24 באפריל 2018. שעת קריאה 5 דקות.

IDGC ממרכז, אחת החברות הגדולות ברוסיה בתעשיית החשמל, משלמת באופן קבוע דיבידנדים. בשנת 2018 תשלם החברה דיבידנדים בסך 0.0208 רובל למניה, תוך הקצאת 0.879 מיליארד רובל למטרות אלו. התשלומים יחלו ב-14 ביוני 2018.

IDGC ממרכז PJSC היא חברת אנרגיה גדולה ברוסיה המתחברת לרשתות חשמל ומעבירה חשמל לצרכנים ב-11 אזורים של המחוז הפדרלי המרכזי, שאוכלוסייתה הכוללת היא 13.6 מיליון איש. הארגון צמח בשנת 2004 כתוצאה מהרפורמה בתעשיית החשמל הרוסית, ועד היום הוא מתפתח בהתמדה, משפר את הייצור והתוצאות הכספיות. כמו כן, החברה שומרת ומקפידה על תפקוד תקין של רשתות חלוקת החשמל.

כאשר IDGC של סנטר מחלק דיבידנדים

הון המניות של החברה העסקית מסתכם ב-4.2 מיליארד רובל, הסכום מחולק ל-42.2 מיליארד מניות רגילות. ניירות ערך נסחרים בבורסת MICEX תחת הטיקר MRKC.

בקצרה. בעלי המניות העיקריים של IDGC ממרכז הם: PJSC Rosseti, המחזיקה ב-50.2% מהמניות, ו-GENHOLD LIMITED (15%).

במהלך השנה האחרונה, הארגון הוכיח עלייה ניכרת במדדים פיננסיים מרכזיים:

- ההכנסות ב-2016 הסתכמו ב-86.1 מיליארד רובל, ב-2017 - 91 מיליארד רובל;

- רווח נקי בשנת 2016 - 4.7 מיליארד רובל, בשנת 2017 - 2.98 מיליארד רובל. (1.6 פעמים ירידה);

- EBITDA בשנת 2016 היה 16.8 מיליארד רובל, בשנת 2017 - 19.4 מיליארד רובל.

נציגי החברה מסבירים את הירידה הזו ברווח הנקי במסי הכנסה גבוהים. בהתאם לכך, הרווח הגבוה בשנת 2016 הוסבר, בין היתר, בהטבת המס שהתקבלה.

IDGC ממרכז מחלקת דיבידנדים באופן קבוע במשך 7 השנים האחרונות. בחורף 2018 אישרה ההנהלה מדיניות דיבידנד חדשה, לפיה מילוי התחייבויות לבעלי המניות הוא בראש סדר העדיפויות של החברה, ולפחות 50% מהרווח הנקי לפי IFRS לשנת הדיווח יוקצו לתשלומי הכנסה. דיבידנדים משולמים באופן מסורתי פעם בשנה, אם כי להנהלה יש את הזכות להודיע על תשלום על סמך תוצאות הרבעון הראשון והשלישי של מחצית השנה.

טבלה 1. עיתוי וסכום תשלומי הדיבידנד על ידי IDGC ממרכז בשנת 2017. מקור: אתר רשמי

התשואה הנוכחית היא 10.08% וה-DSI הוא 0.64.

טבלה 2. עיתוי וסכום תשלומי הדיבידנד על ידי IDGC ממרכז בשנת 2018. מקור: אתר רשמי, investfuture.ru

אילו דיבידנדים תשלם IDGC ממרכז ב-2018?

עקב הירידה ברווח הנקי, צפויה ירידה מקבילה בדיבידנד למניה. התחזית מוצגת להלן.

טבלה 3. היסטוריה של תשלומי דיבידנד של IDGC של מרכז 2010-2018 מקור: אתר רשמי

איך לקבל דיבידנדים ולהיות בעל מניות?

על פי מדיניות הדיבידנד של הארגון, בין התנאים העיקריים הנחוצים לתשלום ההכנסה הם היעדר סימני חדלות פירעון ושווי הנכסים נטו העולה על סכום ההון הרשום. בהתאם לסטנדרטים המקובלים, החלטת התשלום מתקבלת כדלקמן.

- מועצת המנהלים של IDGC של מרכז ממליצה על גובה הדיבידנדים על סמך ניתוח אינדיקטורים פיננסיים וכלכליים לתקופת הדיווח.

- ההחלטה הסופית מתקבלת על ידי האסיפה הכללית של בעלי המניות ומודיעה על סכום ההכנסה המאושר שיקבלו המשקיעים, הנוהל והעיתוי לסגירת המרשם והתשלום. דיבידנדים משולמים במזומן.

בעל מניות פוטנציאלי המעוניין לקבל כסף עבור בעלות על ניירות ערך IDGC של סנטר חייב לקחת בחשבון את תאריך הסגירה של המרשם (חתך דיבידנד). בשלב זה (מידע על זה מתפרסם מראש באתר הרשמי www.mrsk-1.ru) נערכים רשימה של אנשים הזכאים לקבל כסף. המרשם כולל את כל בעלי המניות בפועל המחזיקים בניירות הערך של החברה באותו רגע.

כדי לקבל דיבידנדים מ-IDGC מ-Center בשנת 2018, עליך להפוך לבעל מניות לפני ה-13 ביוני 2018 - זהו תאריך הפסקה לשנה זו. יש לקחת בחשבון שמידע על הבעלים החדש מוכנס לפנקס תוך יומיים, כלומר יש לסגור את עסקת הרכישה לא יאוחר מה-11 ביוני.

בקצרה. הכספים משולמים בהעברה בנקאית לחשבונות הבנק השוטפים של המחזיקים אותם יש לציין בפנקס.

אדם פרטי יכול לקנות מניות של IDGC של סנטר בעזרת חברת תיווך. מדובר במתווך בעל זכות (תעודה) לעבוד בבורסה ולבצע עסקאות לרכישה ומכירה של ניירות ערך. לאחר סיום הסכם עם ברוקר והלקוח יפקיד כסף לחשבון הברוקראז', המתווך יקנה את מניות החברה, יזין את כל הנתונים וישלח אותם לחברת הרשם IDGC של Center.

לאחר מכן, בעל המניות צריך לעקוב אחר החדשות באתר הרשמי של החברה.

וִידֵאוֹ.סרטון על מדיניות IDGC ממרכז בתחום החדשנות:

השכלה גבוהה. אוניברסיטת אורנבורג (התמחות: כלכלה וניהול מפעלי הנדסה כבדה).

24 באפריל, 2018.

רעיון להשקעה

IDGC של מרכז ואזור הוולגה היא חברת רשת המכסה 9 אזורים בשטח כולל של 408 אלף מ"ר. ק"מ עם אוכלוסייה של 12.8 מיליון איש. עיקר העסק הוא הולכת חשמל. נתח השליטה מוחזק על ידי רוסטי (50.4%).

אנו מתחילים לכסות את מניות MRSK ממרכז ואזור הוולגה וממליצים למשקיעים "להחזיק" בניירות ערך של MRKP עם ציפייה לדיבידנדים עם תשואה אטרקטיבית למדי, שעל פי הערכותינו עשויה להיות 9.1% ו-7.9% עבור תשלומים עבור 2018-2019. מחיר יעד ל-12 חודשים 0.33 רובל. מציע פוטנציאל צמיחה של 11%.

- מדדי רווח בשנים 2018-2019 לפי ההערכות שלנו, הם יהיו נמוכים מהשנה החוץ-רווחית של 2017, אבל די טובים. רווח נקי בשנים 2018-2019 יהיה 8.1 ו 7.6 מיליארד רובל. לעומת 11.4 מיליארד רובל. בשנת 2017, כאשר התוצאה הושפעה לטובה ממספר גורמים חד-פעמיים. שיעור הרווח הנקי צפוי להיות גבוה למדי, מעל 8%.

- תוכנית ההשקעה הנוכחית מניחה התקדמות בהיקף ההשקעה. זה יישאר תחום עדיפות לשימוש בכספים, אך תזרים המזומנים, בכל זאת, צפוי להיות חיובי ובנפח מספיק, אם כי הוא יקטן עד 2019 ל-4.3 מיליארד רובל. מ 5.5 מיליארד רובל. בשנת 2017

- התחזית השמרנית שלנו לדיבידנדים של MRKP לשנת 2018 ו-2019 היא 2.7 ו-2.3 קופיקות. למניה בהתאמה. זה נמוך מתשלומי השיא לשנת 2017 (4.0 קופיקות), אך מעיד על תשואה מעניינת למדי למחיר הנוכחי של 9.1% ו-7.9%, בהתאמה. יחד עם זאת, נציין אפשרות לחלוקת דיבידנדים גבוהים יותר.

|

אינדיקטורים מרכזיים במניה |

|

|

שווי שוק |

33.5 מיליארד רובל |

|

כמות מניות |

|

|

אנימטורים |

|

תיאור קצר של המנפיק

IDGC של מרכז ואזור הוולגה היא חברת רשת המכסה 9 אזורים בשטח כולל של 408 אלף מ"ר. ק"מ עם אוכלוסייה של 12.8 מיליון איש. אורך קווי החשמל עולה על 271 אלף ק"מ, הקיבולת הכוללת של מתקני החשמל עולה על 42.2 אלף MVA. עיקר העסק הוא הולכת חשמל.

מבנה הון.נתח השליטה נמצא בבעלות PJSC Rosseti (50.4%). ציפה חופשית 27%.

|

אינדיקטורים פיננסיים, מיליארד רובל. |

||||

|

רווח נקי של מניות |

||||

|

דיבידנד, קופ. |

||||

|

יחסים פיננסיים |

||||

|

מרווח EBITDA |

||||

|

מרווח נטו |

||||

|

חוב/ משלו עיר בירה |

||||

אינדיקטורים פיננסיים

הרווח הנקי של IDGC ממרכז ואזור הוולגה על פי IFRS גדל ברבעון הראשון של 2018 ב-3% ל-4.3 מיליארד רובל.עקב הגידול בתעריפי הולכת החשמל והכללת הכנסות ממכירת חשמל וקיבולת חוזרת. להלן עיקרי הדיווח:

- ההכנסות מהולכת חשמל גדלו ברבעון הראשון ב-1.5% ל-23.3 מיליארד רובל. בגלל תעריפים גבוהים יותר. הצמיחה הוגבלה על ידי ביצועים תפעוליים נמוכים יותר בעקבות ביטול חוזי המייל האחרון בשנה שעברה.

- אספקת החשמל נטו ירדה ב-2% ל-13.66 מיליארד קוט"ש, אך יצאה טוב מהמתוכנן בשל צמצום הפסדים.

- החברה רשמה הכנסות ממכירת חשמל וקיבולת בסכום של 3.3 מיליארד רובל. בקשר לביצוע הפונקציות של ספק מוצא אחרון באזור ולדימיר.

- ההוצאות התפעוליות הראו צמיחה מהירה. במסגרת OPEX, ההוצאות על רכישת חשמל לפיצוי על הפסדים עלו משמעותית (+18%) על רקע עליית מחירי החשמל ושינויים בהשתקפות עלות הפסדי העומס בדיווח, וכן שירותי הולכת חשמל ב-10%. בסך הכל, OPEX צמח ב-23% ברבעון הראשון של 2018.

- ה-EBITDA גדל ב-3% ל-7.7 מיליארד רובל, אך המרווח ירד ל-28.8% (32.6%).

- החוב נטו ירד מתחילת השנה ב-20% ל-16.2 מיליארד רובל. או 0.68x EBITDA.

- תזרים המזומנים התפעולי גדל ב-81% ל-5 מיליארד רובל, תזרים המזומנים החופשי יותר מהכפיל את עצמו והגיע ל-4.3 מיליארד רובל.

|

מיליון רובל, אלא אם צוין אחרת |

1K 2018 |

1K 2017 |

שינוי, % |

|

מרווח EBITDA |

|||

|

רווח תפעולי |

|||

|

מרווח תפעולי הגיע |

|||

|

רווח נקי של בעלי המניות |

|||

|

מרווח נטו |

|||

|

EPS, בסיס. והתאמה, לשפשף. |

|||

|

1K 2018 |

4K 2017 |

||

|

חוב נטו |

|||

|

חוב נטו/EBITDA |

|||

|

חוב/ משלו עיר בירה |

|||

מקור: נתוני החברה, חישובי קבוצת FINAM

סיכוייה של החברה בשנים הקרובות צנועים יותר מהשנה הרווחית במיוחד של 2017, אבל די טובים:

- למרות גידול בהכנסות ברבעון הראשון, עד סוף השנה אנו צופים הפחתה ברווחים מהיקפי שיא ב-2017. כתוצאה מירידה באינדיקטורים לייצור על רקע ביטול "המייל האחרון" (היצע שימושי -2%), צמיחה בהוצאות התפעוליות מהר יותר מההכנסות). אנו כוללים גם תרומות לעתודה עבור חובות אבודים על חשבונות חייבים בסכום של ~0.9 מיליארד RUB. (הרבעון הראשון של 2018 שיקף ירידה ברזרבה ב-5.3 מיליון רובל).

כתוצאה מכך, הרווח, על פי ההערכות שלנו, יהיה 8.1 מיליארד רובל. (-29%). יחד עם זאת, נציין כי ההפחתה תתרחש מהבסיס הגבוה של 2017 של 11 מיליארד רובל, כאשר התוצאה הושפעה לטובה ממספר גורמים חד-פעמיים (השבת ההפרשה לחובות מסופקים, גידול בהכנסות אחרות נטו ו מכירת חשמל וקיבולת). למרות היחלשות דינמיקת ההכנסות, שולי הרווח והתשואה על ההון יישארו בשנים 2018-2019. ברמות אטרקטיביות למדי - הרווח הנקי צפוי להיות ממוצע של 8.4% (12.5% ב-2017), ROE 15.6% (27%).

- תוכנית ההשקעות נותרה בראש סדר העדיפויות, ובשנים 2018-2022. IDGC של מרכז ואזור הוולגה ימשיך להגדיל את השקעות ההון. על פי התחזיות, ההשקעה בהשקעה תתקדם בהדרגה במהלך 5 השנים הבאות - מ-9.9 מיליארד רובל. בשנת 2017 ל -17.7 מיליארד רובל. בשנת 2022, ולספוג כ-80% מתזרים המזומנים התפעולי. עד סוף השנה עשוי רוסטי לחשוף פרטים נוספים על תוכניות הדיגיטציה במתחם רשת החשמל.

- תזרים המזומנים צפוי להיות חיובי, אך הדינמיקה שלו תהיה מוגבלת.לפי ההערכות שלנו, FCFF ב-2018 יישאר כמעט ללא שינוי, אך ב-2019 הוא יקטן ב-22% ל-4.3 מיליארד רובל. וימשיך לקפוא עקב תוכנית ההשקעות הגוברת.

- חוב נטו/EBITDA יעלה במתינותבשנים 2018-2019 ל-1.04-1.08x על רקע ירידה ברווחים ועליית השקעות, אך יישארו ברמות מקובלות למדי.

תחזית אינדיקטורים פיננסיים

|

מיליארד רובל, אלא אם צוין אחרת |

|||

|

הכנסה (סה"כ) |

|||

|

הכנסות מהולכת חשמל |

|||

|

מכירת חשמל וכוח |

|||

|

מרווח EBITDA |

|||

|

רווח נקי של מניות |

|||

|

מרווח נטו |

|||

|

חוב נטו |

|||

|

Ch.debt/EBITDA |

|||

|

דיבידנדים |

|||

IDGC של מרכז ואזור הוולגה היא חברת רשת המכסה 9 אזורים בשטח כולל של 408 אלף קמ"ר. עם אוכלוסייה של 12.8 מיליון איש. עיקר העסק הוא הולכת חשמל. נתח השליטה מוחזק על ידי רוסטי (50.4%).

החברה דיווחה על עלייה ברווחי בעלי המניות במחצית הראשונה של השנה ב-12%, ל-7 מיליארד רובל, רמת הפסדי החשמל ממשיכה לרדת, התפעול ותזרימי המזומנים גדלו. שינינו את אומדני הרווחים והדיבידנד כלפי מעלה והעלינו את מחיר היעד שלנו מ- RUB 0.33 ל- RUB 0.39. והמלצה מ"החזקה" ל"קנייה", המבוססת על פוטנציאל צמיחה של 39% במהלך השנה הבאה.

- אנו מאמינים כי מניות MRKP יישארו בין המובילות בתשואת דיבידנד בתעשיית רשת החשמל בשנים 2018-2019. היקפי הרווח החזויים, תזרים מזומנים חיובי ונטל חוב נמוך מאפשרים לנו לשמור על שיעור התשלום ברמה הדומה לשנים קודמות. תחזית הדיבידנד שלנו לשנת 2018 היא RUB 0.033. עם DY 11.6% למחיר הנוכחי ו-0.036 לשנת 2019 עם DY12.8%. ניתן לשלם דיבידנד ביניים למשך 9 חודשים.

- נתוני הייצור במחצית הראשונה של השנה היו מעל המתוכנן. האספקה נטו ירדה ב-2.5% כתוצאה מביטול "המייל האחרון" מ-1 ביולי 2017, אך יצאה טוב מהמתוכנן - בין היתר בשל צמצום הפסדי החשמל. שיעור ההפסדים, בפרט, ממשיך לרדת - 7.65% ב-1H2018 לעומת 7.98% ב-2017 ו-8.97% ב-2016.

- המניות מוערכות בחסר במכפילי פורוורד ביחס למתחם רשת החשמל ב-44%, מה שלדעתנו אינו הוגן בהתחשב בשיעורי תשלום הדיבידנד הגבוהים בהשוואה לחברות אחרות במתחם רשת החשמל. הרמות הנוכחיות אטרקטיביות לפתיחת פוזיציות ארוכות טווח ב- MRKP.

תיאור קצר של המנפיק

IDGC של מרכז ואזור הוולגה היא חברת רשת המכסה 9 אזורים בשטח כולל של 408 אלף קמ"ר. עם אוכלוסייה של 12.8 מיליון איש. אורך קווי החשמל עולה על 271 אלף ק"מ, הקיבולת הכוללת של מתקני האנרגיה עולה על 42.2 אלף MVA. עיקר העסק הוא הולכת חשמל.

מבנה הון.נתח השליטה נמצא בבעלות PJSC Rosseti (50.4%). ציפה חופשית 27%.

אינדיקטורים פיננסיים של IDGC של מרכז ואזור הוולגה

| אינדיקטורים פיננסיים, מיליארד רובל. | ||||

| 2016 | 2017 | |||

| הַכנָסָה | 78,4 | 91,0 | ||

| EBITDA | 13,4 | 23,6 | ||

| רווח נקי של מניות | 3,6 | 11,4 | ||

| דיבידנד, קופ. | 1,2 | 4,0 | ||

| יחסים פיננסיים | ||||

| 2016 | 2017 | |||

| מרווח EBITDA | 17,1% | 26,0% | ||

| מרווח נטו | 4,6% | 12,5% | ||

| בֵּיצֵי דָגִים | 10,0% | 26,9% | ||

| חוב/ משלו עיר בירה | 0,65 | 0,51 | ||

- IDGC ממרכז ואזור הוולגה הגדילה את הרווח הנקי לבעלי המניות במחצית הראשונה של השנה ב-11.7% ל-7 מיליארד רובל. ובשל הגידול בתעריפים, הפחתת הפסדים, השתקפות של מכירת חשמל כספק של מוצא אחרון בסכום של 3.3 מיליארד רובל. ההשפעה נגרמה גם מגידול בהכנסה האחרת נטו בכמעט פי 2 ומקיטון בהוצאות המימון ב-27%.

- מדדי הייצור למחצית הראשונה של השנה היו טובים מהמתוכנן. המכירות המועילות ירדו ב-2.6% עקב ביטול "המייל האחרון" מ-1 ביולי 2017, אך למרות זאת יצאו טוב מהמתוכנן ב-2.4%, בעיקר בשל ירידה בהיקף ההפסדים ב-6.4%. ההכנסות מהולכת חשמל עלו ב-5.4%. ההכנסות ממכירה חוזרת של חשמל כספק של מוצא אחרון במחצית הראשונה של השנה הסתכמו ב-3.3 מיליארד רובל במקום 5.8 מיליארד רובל המתוכנן.

- הרווח התפעולי ירד מעט על רקע הצמיחה שעברה במספר סעיפי הוצאות תפעוליות עיקריות, אך זו המגמה בענף השנה. במונחי OPEX, ההוצאות על פחת, תשלום הפסדים ושירותים עבור הולכת חשמל וארנונה עלו בצורה ניכרת.

- למרות הגידול בסעיפים הגדולים של הוצאות תפעול, ניתן לכנות את מחצית השנה מוצלחת. החברה צמצמה הפסדים ב-6.4% במונחים פיזיים, התפעול והתזרים גדלו. שיפרנו את תחזיות הרווח שלנו ל-9.38 מיליארד רובל. בשנת 2018 ו -9.35 מיליארד רובל. בשנת 2019, כמו גם על דיבידנדים.

- בעתיד, אנו רואים הזדמנות לייעל את תוכנית ההשקעות. הממשלה דנה בימים אלה באפשרות לשלם עבור קיבולת מילואים לצרכנים תעשייתיים גדולים (מעל 670 קילוואט). נשקלת אפשרות תשלום עבור הרזרבה החל משנת 2020 בהיקף של 10% עם עלייה ל-100% עד שנת 2024 ו-100% באופן מיידי ללקוחות חדשים. אנו מאמינים כי תהיה לכך השפעה מוגבלת על מדדי ההכנסות, אך עשויה להוביל לחלוקה מחדש של הקיבולת בין הצרכנים ובהתאם לייעול תוכנית ההשקעות, שנמצאת במגמת עלייה וסופגת בממוצע 80% מתזרים המזומנים התפעולי ב-2018. -2022. לפי ההערכות שלנו.

אינדיקטורים פיננסיים מרכזיים של IDGC של מרכז ואזור הוולגה

| מיליון רובל, אלא אם צוין אחרת | 1H 2018 | 1H 2017 | שינוי, % |

| הַכנָסָה | 47 797 | 41 973 | 13,9% |

| הוצאות תפעול | 39 032 | 33 539 | 16,4% |

| EBITDA | 13 341 | 12 232 | 9,1% |

| מרווח EBITDA | 27,9% | 29,1% | -1,2% |

| רווח תפעולי | 9 874 | 9 022 | 9,4% |

| מרווח תפעולי הגיע | 20,7% | 21,5% | -0,8% |

| רווח נקי של בעלי המניות | 6 993 | 6 258 | 11,7% |

| מרווח נטו | 14,6% | 14,9% | -0,3% |

| EPS, לשפשף. | 0,062 | 0,056 | 10,7% |

| מנהל כספים ראשי | 7 397 | 6 319 | 17,1% |

| FCFF | 5 021 | 4 161 | 20,7% |

| 2K 2018 | 4K 2017 | ||

| חוֹבָה | 21 141 | 24 082 | -12,2% |

| חוב נטו | 20 155 | 20 266 | -0,5% |

| חוב נטו/EBITDA | 0,81 | 0,86 | -0,04 |

| חוב/ משלו עיר בירה | 0,43 | 0,51 | -0,09 |

| בֵּיצֵי דָגִים | 26,3% | 26,9% | -0,6% |

מקור: נתוני החברה, חישובי קבוצת החברות FINAM

תחזית של אינדיקטורים פיננסיים של IDGC של מרכז ואזור הוולגה

| מיליארד רובל, אלא אם צוין אחרת | 2 017 | 2018F | 2019F | 2020P |

| הַכנָסָה | ||||

| הכנסות מהולכת חשמל | 83,7 | 87,6 | 92,4 | 97,3 |

| מכירת חשמל וכוח | 6,0 | 3,3 | 0,0 | 0,0 |

| EBITDA | 23,6 | 21,3 | 21,5 | 23,2 |

| גובה, % | 77% | -10% | 1% | 8% |

| מרווח EBITDA | 26% | 23% | 23% | 24% |

| רווח נקי של מניות | 11,4 | 9,4 | 9,4 | 10,2 |

| גובה, % | 214% | -17% | 0% | 8% |

| מרווח נטו | 12% | 10% | 10% | 10% |

| מנהל כספים ראשי | 13,5 | 16,3 | 16,9 | 18,1 |

| CAPEX | 9,9 | 11,4 | 13,1 | 15,5 |

| FCFF | 5,5 | 6,4 | 5,4 | 4,3 |

| חוב נטו | 20,3 | 19,9 | 19,7 | 21,1 |

| Ch.debt/EBITDA | 0,86 | 0,93 | 0,92 | 0,91 |

| דיבידנדים | 4,5 | 3,7 | 4,0 | 4,3 |

| DPS, תשפשף. | 0,040 | 0,033 | 0,036 | 0,038 |

| גובה, % | 241% | -19% | 10% | 7% |

| DY | 11,5% | 11,6% | 12,8% | 13,6% |

מקור: תחזיות של קבוצת החברות FINAM

דיבידנדים של IDGC של מרכז ואזור הוולגה

בשנת 2018 אימצה החברה מדיניות דיבידנד חדשה, האופיינית לחברות הבנות של Rosseti. בסיס הדיבידנד מוגדר כ-50% מהרווח המתואם לפי RAS או IFRS, הגבוה מביניהם. הרווח הנקי מותאם למספר אינדיקטורים - תוכנית ההשקעות, תזרימי קשרים טכניים, שערוך ניירות ערך וכו'.

המשקיעים קיבלו דיבידנדים גבוהים על MRKP בשנים האחרונות:

- חלק חלוקת הרווחים עבור דיבידנדים הסתכם ב-37% ו-40% מהרווח לפי IFRS בסוף 2016 ו-2017, בהתאמה. לפי RAS, שיעור התשלום עמד על 43% ו-41% בשנים 2016 ו-2017, בהתאמה.

- התשואה הממוצעת על דיבידנדים ששולמו לשנים 2016-2017 עמדה בממוצע על 9.0% נכון לתאריך הרישום.

- בסוף 2017 שולמו דיבידנדים שיא של 4.54 מיליארד רובל.