Banko atskaitomybė pagal TFAS – nauji reikalavimai. Banko atskaitomybė pagal TFAS – nauji reikalavimai Banko atskaitomybė pagal TFAS

- „Buhalterinė (finansinė) atskaitomybė turi duoti patikimasŪkio subjekto finansinės būklės ataskaitų sudarymo datą, ataskaitinio laikotarpio finansinio rezultato ir pinigų srautų idėją, reikalingą šių ataskaitų vartotojams priimti ekonominius sprendimus.

Art. Įstatymo „Dėl apskaitos Rusijos Federacijoje“ 13.1.

Beveik visi pagrindiniai rinkos dalyviai 2015 m. pateikė ataskaitas pagal tarptautinius finansinės atskaitomybės standartus (TFAS). Dideli finansinių rezultatų neatitikimai pagal nacionalinę metodiką ir pagal TFAS, nepaisant abiejų požiūrių konvergencijos, privertė Banki.ru gilintis į šią temą. Šioje apžvalgoje nagrinėjami 20 didžiausių Rusijos kredito įstaigų rezultatai.

Žemiau esančioje lentelėje pateikti bankų finansiniai rezultatai (20 geriausių pagal turto dydį pagal Banki.ru finansinį reitingą) pagal RAS ir TFAS.

Banko pavadinimas | Licencijos numeris | 2015 m. pelnas/nuostolis pagal RAS (tūkst. rublių) | 2015 m. pelnas/nuostolis pagal TFAS (tūkst. rublių) |

|

Rusijos „Sberbank“. | ||||

„Gazprombank“. | ||||

FC Otkritie | ||||

Rosselkhozbank | ||||

Alfa bankas | ||||

Maskvos bankas | ||||

UniCredit bankas | ||||

Maskvos kredito bankas | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

Bankas "Sankt Peterburgas" | ||||

Rusijos standartas | ||||

Sovcombank |

N/A – nėra duomenų. „Bank Rossiya“ komentavo, kad neatskleidžia 2015 m. TFAS ataskaitų dėl jam galiojančių tarptautinių sankcijų.

Kaip matote, finansiniai rezultatai taikant šiuos du metodus beveik visais atvejais labai skiriasi vienas nuo kito, o kartais yra visiškai priešingi: pavyzdžiui, kai kurie bankai pagal RAS rodo pelną ir tuo pačiu fiksuoja nuostolius pagal TFAS, o vicemis. atvirkščiai.

Šis neatitikimas paaiškinamas reikšmingais apskaitos ir atskaitomybės principų skirtumais pagal TFAS ir pagal Rusijos metodiką. Pažvelkime į pagrindinius.

Forma prieš turinį

Vienas iš esminių TFAS ir RAS skirtumų yra pagrindinis prioriteto nustatymas rengiant finansines ataskaitas. Koncepcinėje sistemoje nustatytas bendras reikalavimas: sandoriai turi būti registruojami pagal jų turinį, o ne remiantis vien tik teisine forma.

Šis principas aiškiai matomas daugelyje TFAS: pagal tarptautinius standartus nėra taip svarbu, kokia teisinė forma suteikiamas konkretus ekonominės veiklos faktas – daug svarbiau, ką jis reprezentuoja ekonominiu požiūriu.

Rusijos buhalterinėje apskaitoje padėtis yra kitokia: visada akcentuojama forma, o ne ekonominė sandorio prasmė, dėl kurios, pavyzdžiui, gali būti nevisiškai atspindėti galimi įmonės įsipareigojimai ir rezultatas, neteisingai įvertinta rizika ir nauda.

Sandorių atspindėjimas pagal „Ekonominio turinio prioriteto prieš teisinę formą“ metodą leidžia objektyviai įvertinti reikalų būklę, kad būtų priimti teisingi ir efektyvūs investiciniai sprendimai.

Tikroji vertė prieš istorinę savikainą

TFAS laikomasi tikrosios vertės sąvokos, kurios pagrindinis tikslas yra teikti informaciją apie įmonės finansinę būklę ir veiklos rezultatus, pagrįstą tikrąja verte. Taikant šį metodą, įvertinama turto ir įsipareigojimų vertė ataskaitų sudarymo dieną ir pateikiamas realus verslo vertės vaizdas – svarbi informacija bet kuriam investuotojui.

Tikrosios vertės sąvoka randama RAS, tačiau nėra vienos sąvokos, kaip ir jos taikymo tvarkos. Iš tikrųjų Rusijos metodika veikia tik su istorine kaina.

Profesinis sprendimas prieš pirminį dokumentą

TFAS formuojant apskaitos įrašus lemiamas veiksnys yra specialisto nuomonė. RAS profesionalus vadovybės sprendimas yra sumažintas iki minimumo, o įrašymo į apskaitą pagrindas yra pagrindinis dokumentas. Tai, kad dauguma finansų specialistų rusišką atskaitomybę vertina tik kaip mokesčių atskaitomybę, gali neturėti atitinkamos įtakos pastarųjų patikimumui.

Diskontavimas, palyginti su nominaliais mokėjimais

Apskaitoje pagal TFAS taikomas vertės diskontavimas, tai yra, sumos perskaičiuojamos atsižvelgiant į pinigų laiko vertę. Tai leidžia laikytis aukščiau minėto vektoriaus – ataskaitų generavimo investuotojams ir kreditoriams.

RAS neįpareigoja organizacijų rodyti diskontuotų ataskaitų straipsnių (išskyrus ilgalaikius apskaičiuotus įsipareigojimus).

Taigi TFAS diskontavimas gali būti taikomas apskaitant atidėtą mokėjimą už ilgalaikį materialųjį turtą, nematerialųjį turtą ar atsargas. RAS duomenimis, tokios pajamos/išlaidos skaičiuojamos pagal nominalią įmokų sumą. Dėl to gali atsirasti turto vertės skirtumas tarp RAS ir TFAS.

Pagalba akcininkams: nuosavas kapitalas prieš pelną ir nuostolius

Pagal TFAS savininkų/dalyvių įnašai į kapitalą pripažįstami tiesiogiai nuosavybėje, kaip ir savininkams/dalyviams paskirstyti dividendai.

RAS nenumato atskiros pajamų ir sąnaudų apskaitos tvarkos, vykdant sandorius su savininkais, todėl praktikoje įmokos į kapitalą yra atspindimos pelno (nuostolių) ataskaitoje.

Sumažėjusios vertės ilgalaikis turtas ir pervertinta buhalterinė vertė

Turto vertės sumažėjimą reglamentuoja TFAS principai. Pagal tarptautinius standartus, ekonominis turto „išnaudojimas“ visada yra didesnis nei jo buhalterinė vertė: kitu atveju jo įsigijimas yra tiesiog nepraktiškas.

RAS metodikoje nuostata, kad nematerialiojo turto vertės sumažėjimas gali būti tikrinamas, egzistuoja tik rekomendacijos forma, tai yra, tai nėra privaloma. Iš viso nėra taisyklių dėl ilgalaikio turto, todėl buhalterinė vertė dažnai yra per didelė.

Konsolidavimas prieš finansines investicijas

TFAS suteikia galimybę generuoti konsoliduotą atskaitomybę – vieningą grupės (patronuojančios įmonės ir jos dukterinių įmonių) atskaitomybę. Konsolidavimas formuojamas siekiant pateikti informaciją ne tik apie tą turtą ir įsipareigojimus, kurie teisėtai priklauso pačiai patronuojančiai įmonei, bet ir apie tą, kurį ji kontroliuoja. Taigi svarbu suprasti, kad į konsoliduotas finansines ataskaitas pagal TFAS, be patronuojančios organizacijos, įtraukiami ir dukterinių įmonių rezultatai, o tai taip pat prisideda prie finansinių rezultatų neatitikimų atsiradimo.

RAS nėra konsolidavimo sąvokos (Rusijos įmonės, rengdamos konsoliduotas ataskaitas, visada remiasi TFAS). Visos bendrovės investicijos į kitų organizacijų įstatinį kapitalą yra atspindimos kaip finansinių investicijų dalis. Pirminio pripažinimo metu jie yra įvertinami įsigijimo savikaina. Jeigu akcijomis prekiaujama organizuotoje vertybinių popierių rinkoje, tai kiekvieną ataskaitų sudarymo dieną ataskaitose jos parodomos rinkos verte.

Išvada: tie patys tikslai, skirtingi rezultatai

Šiuo metu deklaruoti atskaitomybės pagal TFAS ir atskaitomybės pagal Rusijos standartus tikslai yra vienodi – pateikti patikimą įmonės/organizacijos veiklos vaizdą. Be to, TFAS dabar „plėtojasi“ beveik pagal rusišką versiją, būtent: pateikia vis daugiau detalių - TFAS standartų rinkinio puslapių skaičius per pastaruosius dešimt metų išaugo daugiau nei dešimt kartų.

Tačiau daugelis tirtų bankų, analizuodami savo ataskaitas pagal RAS ir TFAS, rodo visiškai kitokį vaizdą. Neatitikimai atsiranda dėl to, kad vidaus požiūriu akcentuojama finansinių ataskaitų atitiktis teisės aktų nuostatoms, o TFAS dėmesys skiriamas informacijos naudingumui priimant ekonominius sprendimus plačiam vartotojų ratui. Tai yra finansinės informacijos ekonominė esmė.

Pasirodo, deklaruojami tikslai tie patys, bet rezultatai skiriasi.

Nuo teorijos iki praktikos

Mažėjantis pelningumas ir nuostoliai

Atskirai svarbu pažymėti, kad pagrindinė Rusijos bankų pelningumo ir nuostolių sumažėjimo priežastis 2015 m. buvo sumažėjęs skolininkų mokumas ir realiųjų pajamų lygis, dėl kurio išaugo pradelstos skolos ir dėl to būtinybė formuoti rezervus galimiems nuostoliams. Taigi, Rusijos Federacijos centrinio banko duomenimis, pradelstos paskolos (įskaitant tarpbankines paskolas) 2016 m. sausio 1 d. sudarė daugiau nei 3 trilijonus rublių, o tai yra 54% daugiau nei praėjusiais metais. Tuo pačiu metu rezervai galimiems nuostoliams 2015 m. pabaigoje išaugo daugiau nei 1 trilijonu rublių ir 2016 m. sausio 1 d. sudarė 4,53 trilijonus rublių, o tai gerokai pablogino bankų pelningumo rodiklius.

Kita, ne mažiau svarbi priežastis – grynųjų palūkanų pajamų sumažėjimas dėl ženkliai išaugusių bankų finansavimo ir išteklių pritraukimo sąnaudų (dėl 2014 m. gruodžio mėn. Rusijos banko smarkiai padidinto bazinės palūkanų normos). Pagal 102-ąją bankų formą 2016 m. sausio 1 d. 2015 m. bankų sektoriaus grynosios palūkanų pajamos sumažėjo apie 430 mlrd. rublių (-17,1 %) ir sudarė 2,09 trilijonus rublių.

Atsargų dydžio neatitikimai

Sukauptų rezervų suma pagal TFAS daugeliu atvejų būna didesnė nei pagal RAS sukauptų rezervų suma. Esminis skirtumas, lemiantis skirtumą, yra tai, kad pagal TFAS skaičiuojant rezervą neatsižvelgiama į užstatu įkeistą turtą: akcentuojamas paties paskolos gavėjo (ar jo verslo) įvertinimas ir jo galimybės generuoti pinigų srautus. (Į turtą galima atsižvelgti tik tuo atveju, jei jis turi patikimą įvertinimą ir aukštą likvidumą.) Pagal Rusijos standartus, jei tenkinama eilė reikalavimų, turto įkeitimas gali žymiai sumažinti faktiškai sukurto rezervo dydį. Taigi dažnai pasitaiko atvejų, kai dėl turto apskaitos priskaičiuotų ir realiai sukurtų rezervų dydžiai kardinaliai skiriasi, o tai lemia tikrosios ekonominės prasmės iškraipymą.

Šiuo atžvilgiu Rusijos praktikoje iškyla nemažai problemų: sunkumai profesionaliai įvertinant turtą ir įkaito vertės teisingumą, likvidumą, stebėjimo kokybę ir kt. Ryškiausias esamos padėties patvirtinimas yra šiandienos sukūrimas. atskiri bankininkystės skyriai darbui su nepagrindiniu turtu, kurie desperatiškai bando parduoti tuos pačius „labai likvidžius“ įkeitimus ir grąžinti bankui bent dalį lėšų.

Atskirai pažymime, kad pagal TFAS banko balanse klientams suteiktų paskolų suma koreguojama pagal galimiems nuostoliams sudarytų rezervų sumą ir parodoma „grynąja“ arba „išgryninta“ verte eilutėje „ Paskolos ir gautinos sumos“.

Žemiau yra lentelė, atspindinti 2015 m. suformuotų rezervų sumą (bankai iš 20 geriausių pagal turtą pagal Banki.ru finansinį reitingą) pagal RAS ir TFAS.

Pozicija pagal grynojo turto dydį | Banko pavadinimas | Licencijos numeris | Suformuotų rezervų kiekis ataskaitiniam laikotarpiui (RAS), (tūkst. rublių) | Suformuotų ataskaitinio laikotarpio rezervų apimtis (TFAS), (tūkst. rublių) |

Rusijos „Sberbank“. | ||||

„Gazprombank“. | ||||

FC Otkritie | ||||

Rosselkhozbank | ||||

Alfa bankas | ||||

Nacionalinis kliringo centras | ||||

Maskvos bankas | ||||

UniCredit bankas | ||||

Maskvos kredito bankas | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

Bankas "Sankt Peterburgas" | ||||

Hanty-Mansijsko banko atidarymas | ||||

Rusijos standartas | ||||

Sovcombank |

VTB (IFRS-pelnas 1,7 milijardo rublių; RAS-pelnas 49,1 milijardo rublių)

Priminsime, kad pagal RAS VTB neteikia konsoliduotų ataskaitų, o tik patronuojančio banko rezultatus. Būtent ataskaitų teikimo pagal TFAS konsolidavimas iš esmės paaiškina tokį reikšmingą finansinių rezultatų neatitikimą. VTB grupei priklauso apie 20 organizacijų, veikiančių skirtinguose finansų sektoriaus segmentuose, įskaitant ir už Rusijos ribų. Dukterinių įmonių finansiniai rezultatai lėmė tokius reikšmingus rodiklių neatitikimus. Taip pat labai skyrėsi rezervų, suformuotų galimiems nuostoliams, apimtis: RAS duomenimis, šis skaičius siekė 54,9 milijardo rublių, o pagal TFAS – 167,5 milijardo rublių.

Rosselkhozbank (TFAS-94,2 milijardo rublių nuostolis, RAS-nuostolis 75,2 milijardo rublių).

Atkreipkite dėmesį, kad Rosselkhozbank palūkanų pajamos ir sąnaudos pagal RAS 2015 m. buvo žymiai didesnės nei pagal TFAS. Šis faktas paaiškinamas tuo, kad TFAS atskaitomybėje visų skolos priemonių palūkanų pajamos ir sąnaudos atspindimos taikant efektyvios palūkanų normos metodą (į kurį įeina visi komisiniai ir mokesčiai, taip pat sandorių sąnaudos, nuolaidos ir kt.). Jeigu bankui kyla abejonių dėl išduotų paskolų ir kitų skolos priemonių grąžinimo laiku, jos nurašomos iki atsiperkamosios vertės, vėliau palūkanų pajamos pripažįstamos pagal efektyvią palūkanų normą.

„Rosselkhozbank“ atstovai komentarų šiuo klausimu nepateikė.

BM Bank (buvęs Maskvos bankas) (TFAS).-pelnas 1,2 milijardo rublių, RAS-nuostolis 63,7 milijardo rublių).

Įdomus faktas, kad pagal TFAS grupė rodė teigiamas grynąsias palūkanų pajamas, atėmus rezervus, tačiau pagal RAS jos buvo neigiamos. Taip pat verta paminėti, kad pagal RAS bankas rodo teigiamą užsienio valiutos perkainojimą (apie 16,3 mlrd. rublių), o pagal TFAS grupė patyrė didelių nuostolių dėl šio straipsnio. Tai paaiškinama tuo, kad apskaičiuodamas turto užsienio valiuta perkainojimą, taip pat pagal RAS standartus, bankas naudojo Rusijos Federacijos centrinio banko nustatytas lengvatines normas, siekdamas sumažinti reguliavimo riziką, kilusią dėl staigių pinigų perkainojimo. padidėjęs rublio svyravimas 2014 m. pabaigos – 2015 m. pradžioje. Atkreipiame dėmesį, kad nuo 2016 m. balandžio 1 d. lengvatiniai tarifai buvo panaikinti.

Banko atstovai minėtus neatitikimus aiškino taip: „Finansinio rezultato skirtumą lemia požiūriai į rizikos vertinimą: pagal TFAS vertinimas yra konservatyvesnis, rezervų paskolų nuostoliams sudarymas buvo atliktas praėjusiu laikotarpiu. (2014 m.). Taip pat pagal TFAS būtini rezervai į Volgos federalinę apygardą įtrauktam turtui buvo suformuoti banko finansinės reabilitacijos proceso pradžioje, o pagal RAS susidaro tolygiai pagal sutartą grafiką.

„Rusijos standartas“ (TFAS-14,097 mlrd. rublių nuostolis, RAS-pelnas 14,364 milijardo rublių)

Esminis veiksnys, prisidėjęs prie tokio didelio gautų rezultatų neatitikimo, buvo jo akcininko bankui suteikta finansinė pagalba. Banko spaudos tarnyba mums paaiškino, kad „RAS akcininko finansinė pagalba bankui atsispindi skyrelyje „Pelnas ir nuostoliai“, o TFAS – tiesiogiai banko kapitale“.

Didelės įtakos banko finansiniams rezultatams turėjo ir įmokų į rezervus galimiems paskolų nuostoliams padengti dydis. Taigi, RAS duomenimis, rezervų apimtis (24,623 mlrd. rublių) buvo pastebimai mažesnė nei atskaitymai pagal TFAS (48,559 mlrd. rublių).

Pažymėtina, kad bankas, siekdamas sumažinti veiklos sąnaudas, per metus rimtai sumažino darbuotojų skaičių (nuo 18 924 iki 8 492 žmonių), padalinių skaičių (nuo 312 iki 161) bei nustojo įgyvendinti individualius investicinius projektus, pereidamas prie naujų produktų kūrimas, tikintis padidinti pelningumą ateityje.

„Sovcombank“ (TFAS-pelnas 19,295 milijardo rublių; RAS-pelnas 10,240 milijardų rublių)

Kalbant apie Sovcombank, visų pirma svarbu pažymėti, kad TFAS rodikliai yra konsoliduoti Sovcombank grupės rezultatai, kurie, be kredito įstaigos, taip pat pateikia duomenis iš dukterinių įmonių, filialų ir bendrų įmonių bei įmonių. grupė. Nemažą dalį „Sovcom“ pelno 2015 metais sudarė sandoriai su vertybiniais popieriais – grupės portfelis per metus rodė reikšmingą augimą. Sukauptų rezervų pagal TFAS apimtis (9,021 mlrd. rublių) buvo mažesnė nei banko sukauptų rezervų pagal RAS (13,463 mlrd. rublių), o banko grynosios palūkanų pajamos buvo šiek tiek didesnės nei rezultatai, gauti pagal RAS. Šie veiksniai kartu lėmė gauto pelno skirtumą.

Bankinės apskaitos aiškumas ir efektyvumas leidžia stebėti lėšų saugumą, pinigų srautus ir atsiskaitymų bei kredito santykių būklę.

Pagrindinės buhalterinės apskaitos užduotys bankuose

Bankinė apskaita kredito įstaigose pasižymi efektyvumu ir konstrukcijos formos vienove. Tai pasireiškia tuo, kad visos banko darbo valandomis atliekamos atsiskaitymo, kreditavimo ir kitos operacijos tą pačią dieną atsispindi analitinės apskaitos asmeninėse sąskaitose ir yra kontroliuojamos surašant banko dienos balansą. Vieninga visų bankų apskaitos sistema yra būtina sąlyga analizuojant bankų veiklą.

Apskaita bankuose glaudžiai susijusi su kitų ūkio sektorių apskaita. Šį ryšį lemia bankų veikla teikiant atsiskaitymų, grynųjų pinigų ir kredito paslaugas įmonėms, organizacijoms ir įstaigoms. Bankų vykdomos operacijos dėl skolinimo, atsiskaitymų ir kt. atsispindi verslo subjektų buhalterinėje apskaitoje. Bankinės operacijos, atspindėtos banko balanso turte, atitinka įsipareigojimus įmonių ir organizacijų balansuose ir parodo gautų banko paskolų sumą. Tuo pačiu metu įmonių ir organizacijų lėšos atsiskaitymo, einamosiose ir kitose sąskaitose parodomos jų balansuose kaip turtas, o banko balanse – kaip įsipareigojimas.

Rengiant finansines ataskaitas pagal TFAS remiantis Rusijos finansinėmis ataskaitomis, kredito įstaigoms rekomenduojama naudoti transformacijos metodą, kurio esmė – pergrupuoti balanso ir pelno (nuostolio) ataskaitos straipsnius. Kartu bankai patys atlieka reikiamus koregavimus ir taiko profesionalius sprendimus (profesionalios kredito įstaigos atsakingų asmenų nuomonės, suformuotos remiantis objektyviu turimos informacijos apie konkrečias kredito įstaigos operacijas ir sandorius interpretavimu pagal TFAS). reikalavimus). Dėl to kredito organizacijos apskaitos sistema generuoja informaciją išoriniams ir vidiniams vartotojams. Tokie vartotojai gali būti esami ir potencialūs investuotojai, darbuotojai, kreditoriai, klientai ir valdžios institucijos, taip pat plačioji visuomenė. Jų interesai gali būti skirtingi: investuotojus ir jų atstovus domina informacija apie jų faktinių ir planuojamų investicijų rizikingumą ir pelningumą; Skolintojai domisi informacija, kad nustatytų, ar jų suteiktos paskolos bus grąžintos laiku ir sumokėtos palūkanos. Kadangi vartotojų interesai labai skiriasi, apskaita negali pilnai patenkinti visų šių vartotojų informacijos poreikių, todėl renkama buhalterinė informacija yra orientuota į dažniausiai pasitaikančių poreikių tenkinimą.

Kalbant apie informaciją, skirtą vidiniams vartotojams, tarptautiniai standartai mano, kad apskaitos tikslas yra generuoti informaciją, naudingą vadovybei priimant valdymo sprendimus. Daroma prielaida, kad informacija išoriniams vartotojams taip pat formuojama remiantis vidiniams vartotojams skirta informacija, susijusia su kredito įstaigos finansine padėtimi, veiklos rezultatais ir finansinės padėties pokyčiais.

Kredito valdymo organas, vadovaudamasis Metodinėmis rekomendacijomis „Dėl kredito įstaigų finansinių ataskaitų rengimo ir pateikimo tvarkos“ (Rusijos Federacijos centrinio banko 2003 m. gruodžio 23 d. raštas Nr. 181-T). institucija tvirtina finansinių ataskaitų rengimo pagal TFAS apskaitos politiką, finansinių ataskaitų struktūrą ir formų turinį.

Finansinių ataskaitų rengimas pagal TFAS turi būti tinkamai reglamentuotas. Tokiose taisyklėse turi būti nurodyta finansinių ataskaitų rengimo ir tvirtinimo pagal TFAS tvarka, įskaitant balanso ir pelno (nuostolio) straipsnių pergrupavimo ir tikslinimo ataskaitas, dokumentais pagrįstus profesinius sprendimus, taip pat minėtų dokumentų saugojimo nustatytais laikotarpiais tvarka. Rusijos ataskaitoms pagal Rusijos įstatymus Federacija ir Rusijos Federacijos centrinio banko nuostatai.

Be tokių grynai formalių procedūrų, kaip vadovas ir vyriausiasis buhalteris pasirašo banko finansinę atskaitomybę (šie asmenys pagal Rusijos Federacijos įstatymus yra atsakingi už finansinės atskaitomybės patikimumą), nuostatai nustato tvarką. dokumentų vykdymui, patvirtinimui, tvirtinimui, pasirašymui, saugojimui, įskaitant pergrupavimo pareiškimus, profesinius sprendimus ir Rusijos finansinių ataskaitų koregavimus, pagrįstus šiais profesionaliais sprendimais, taip pat kitus patikslinimus, įtrauktus į kredito įstaigos finansines ataskaitas pagal TFAS .

Tarptautiniuose standartuose didelis dėmesys skiriamas profesiniam sprendimui. Todėl rekomenduojama nustatyti atsakingų asmenų ratą kredito įstaigoje, kuriems kredito įstaigos vadovas suteikia teisę priimti profesionalius sprendimus kiekvienoje iš organizacijos veiklos sričių ir koreguoti Rusijos finansines ataskaitas. dėl šių profesinių sprendimų. Į šį ratą turėtų būti įtraukti pareigūnai iš kredito įstaigos vadovų, kurie privalo patikrinti priimtų profesinių sprendimų objektyvumą ir remiantis šiais sprendimais atliktų Rusijos finansinių ataskaitų koregavimų.

Ir, svarbiausia, kredito organizacijoje turi egzistuoti (arba būti sukurtas) padalinys, atsakingas už visų Rusijos finansinių ataskaitų patikslinimų, gautų iš atitinkamų kredito organizacijos padalinių, apibendrinimą, taip pat kredito organizacijos pareigūnai, tikrinantys kredito įstaigos teisingumą. apibendrinant visus Rusijos finansinių ataskaitų patikslinimus, siekiant parengti finansines ataskaitas pagal TFAS.

Apskaitą bankas tvarko nepertraukiamai nuo jo įregistravimo juridiniu asmeniu iki reorganizavimo ar likvidavimo. Pagal TFAS finansinės ataskaitos laikomos parengtomis, jei naudojami visi standartai, galioję ataskaitinio laikotarpio, kurio finansinės ataskaitos yra rengiamos, pradžioje.

Bendrosios finansinės atskaitomybės elementų charakteristikos

Norėdami suprasti finansinių ataskaitų rengimo kredito įstaigose ypatumus pagal tarptautinius standartus, panagrinėkime jos elementus. Finansinių ataskaitų elementai – tai ekonominės kategorijos, kurių tikslas – teikti informaciją apie banko finansinę būklę ir jo veiklos rezultatus. Jie atspindi finansines operacijas, sugrupuotas į klases pagal jų ekonomines charakteristikas. Šie elementai būtini norint įvertinti banko finansinę būklę ir veiklos rezultatus.

Finansinių ataskaitų, parengtų pagal TFAS, elementai, tiesiogiai susiję su banko finansinės būklės vertinimu, yra turtas, įsipareigojimai ir nuosavas kapitalas, kurie atitinkamai nustatomi.

Turto ir įsipareigojimų apibrėžimai parodo pagrindines jų charakteristikas, tačiau nesistengia atskleisti kriterijų, kuriuos jie turi atitikti, kad būtų pripažinti balanse. Taigi apibrėžimai apima straipsnius, kurie balanse nėra pripažįstami turtu ar įsipareigojimais, kol neatitinka pripažinimo kriterijų.

Sprendžiant, kurį apibrėžimą (turtas, įsipareigojimas ar kapitalas) atitinka atitinkamas objektas, ypatingas dėmesys turėtų būti skiriamas jo esmei ir ekonominei tikrovei, o ne tik jo teisinei formai. Taigi, pavyzdžiui, finansinės nuomos atveju, esmė ir ekonominė tikrovė yra ta, kad nuomininkas gauna naudos naudodamasis išnuomotu turtu didžiąją jo naudingo tarnavimo laiko dalį mainais į įsipareigojimą sumokėti už šią teisę apytikslę sumą. lygi turto tikrąjai vertei ir susijusiems finansiniams mokesčiams.

Balansuose, parengtuose pagal tarptautinius standartus, gali būti straipsnių, kurie neatitinka turto ar įsipareigojimo apibrėžimų ir nėra parodomi kaip nuosavybės dalis.

Be to, finansinėse ataskaitose turi atsispindėti kredito įstaigos pajamos ir išlaidos.

Finansinių ataskaitų elementų pripažinimas

Pripažinimas – tai balanso arba pelno (nuostolių) ataskaitos straipsnio, atitinkančio apskaitos elemento apibrėžimą ir pripažinimo kriterijų, įtraukimas. Atpažinimo kriterijų sudaro šie komponentai:

- tikėtina, kad bankas gali realizuoti arba negauti būsimos ekonominės naudos, priskirtinos šiam straipsniui;

- straipsnis gali būti patikimai įvertintas.

Tam tikri sandoriai, kurie turi esminių elemento savybių, bet neatitinka pripažinimo reikalavimų, vis dėlto gali būti atskleisti pastabose, aiškinamojoje medžiagoje arba papildomose lentelėse, pridedamose prie finansinių ataskaitų. Tai būtina, kai informacija apie sandorį laikoma svarbia kredito įstaigos finansinei būklei ir jos veiklos rezultatams įvertinti.

Reikalavimai finansinių ataskaitų struktūrai ir turiniui

Pagal TFAS reikalavimus finansinėse ataskaitose turi būti pateikta informacija apie kredito įstaigos finansinę būklę, veiklos rezultatus ir pinigų srautus. Ši informacija turėtų būti naudinga daugeliui vartotojų priimant ekonominius sprendimus.

Finansinės ataskaitos turi būti aiškios ir suprantamos. Ji pagrįsta apskaitos politika, kuri gali skirtis nuo kitų kredito įstaigų apskaitos politikos. Todėl norint teisingai suprasti finansines ataskaitas, būtina atsižvelgti į svarbiausius apskaitos politikos principus, kuriais remiantis rengiamos šios ataskaitos. Remiantis tarptautiniais standartais, apskaitos politikos analizė yra neatskiriama finansinių ataskaitų dalis.

- balansas ataskaitų sudarymo datą;

- ataskaitinio laikotarpio pelno (nuostolio) ataskaita;

- ataskaitinio laikotarpio pinigų srautų ataskaita;

- ataskaitinio laikotarpio nuosavo kapitalo (kapitalo) pokyčių ataskaita (tai yra ataskaita, kurioje parodomi visi kapitalo pokyčiai arba nesusiję su įstatiniu kapitalu);

- Finansinių ataskaitų pastabos (įskaitant apskaitos principus, taikomus rengiant finansines ataskaitas).

- finansinė apžvalga, apimanti dabartinius rezultatus, finansinę padėtį ir kylančius neapibrėžtumus;

- aplinkosaugos ataskaita;

- pridėtinės vertės ataskaitos ir kt.

Finansinėse ataskaitose taip pat turi atsispindėti likvidumo ir mokumo kontrolės ir valdymo metodai, taip pat su bankinėmis operacijomis susijusios rizikos kontrolės ir valdymo metodai.

Ypatingas dėmesys turėtų būti skiriamas kredito rizikos valdymo metodų atskleidimui. Tokie metodai apima:

- paskolos paraiškos analizė ir paskolos projekto galimybių studija;

- paskolos gavėjo kredito istorijos analizė;

- paskolos gavėjo finansinių ataskaitų analizė, siekiant nustatyti jo kreditingumą;

- paskolos užtikrinimo formos pasirinkimas;

- palūkanų normų nustatymas;

- paskolų rezervų sukūrimas.

- sutartas valiutos kursas yra paskolos sutartyje įrašyta sąlyga, pagal kurią mokėjimo suma keičiasi priklausomai nuo mokėjimo valiutos kurso pasikeitimo;

- apsidraudimas – tai rizikos draudimo būdas sudarant alternatyvų sandorį tokiai pačiai sumai ir tam pačiam laikotarpiui.

Finansinių ataskaitų identifikavimo duomenys yra šie:

- kredito įstaigos pavadinimas;

- atskaitomybės tipas: konsoliduota/nekonsoliduota;

- atskaitomybės data, ataskaitinis laikotarpis;

- ataskaitų teikimo valiuta;

- matavimo vienetų (pavyzdžiui, tūkstančiai, milijonai).

Rusijos Federacijos centrinis bankas pasiūlė apytiksles formas, įtrauktas į finansines ataskaitas pagal TFAS. Šias formas kredito įstaiga gali keisti, siekdama, kad finansinėse ataskaitose, parengtose pagal tarptautinius standartus, būtų kuo geriau atspindėta kredito įstaigos veiklos struktūra ir specifika, atliekamų operacijų apimtis ir kt. Tai galima padaryti, pavyzdžiui, neįtraukiant arba sujungiant atskirus banko finansinės atskaitomybės straipsnius dėl atskirų operacijų apimčių nebuvimo ar nereikšmingumo, taip pat įvedant papildomus finansinių ataskaitų straipsnius operacijoms, kurių dydis ir pobūdis. , remiantis reikšmingumo principu, yra toks, kad atskiras jų pateikimas finansinių ataskaitų ataskaitose padidins šiose finansinėse ataskaitose pateiktos informacijos skaidrumą ir kokybę. Tai daroma siekiant užtikrinti, kad vartotojai tinkamai suprastų finansines ataskaitas.

Pagrindinis finansinių ataskaitų turinys

Balanso lapas. Kredito įstaigos finansinė padėtis skiriasi priklausomai nuo jos turimų lėšų, trumpalaikio ir ilgalaikio turto ir įsipareigojimų santykio, taip pat galimybės pertvarkyti savo veiklą atsižvelgiant į rinkos sąlygas. Informacija apie finansinę būklę atspindima balanse, skirta informacijai apie kredito įstaigos finansinę būklę ataskaitų sudarymo dieną.

Yra du turto ir įsipareigojimų pateikimo balanse būdai:

- pagal klasifikaciją: dabartinė (dabartinė) ir ilgalaikė;

- likvidumo mažėjimo tvarka.

Pagal TFAS balansą sudaro:

- ilgalaikis turtas;

- nematerialusis turtas;

- finansinės investicijos;

- gautinos sumos;

- kapitalas ir rezervai;

- atsargos;

- atidėjiniai turto vertės sumažėjimui;

- mokestinės prievolės ir turtas;

- mokėtinos sąskaitos.

Kiti subklasifikavimo reikalavimai pateikti atskiruose standartuose.

Kalbant apie įstatinį kapitalą, balanse turi būti atskleista ši informacija:

- įgaliotų akcijų skaičius;

- išleistų ir visiškai išleistų akcijų skaičius;

- išleistų, bet ne visiškai išleistų akcijų skaičius;

- akcijos nominali vertė;

- akcijų skaičiaus pasikeitimų derinimas;

- akcijų teisės, prioritetai ir apribojimai;

- nuosavos akcijos;

- akcijos pagal pasirinkimo sandorius arba parduodamos (sąlygos ir sumos).

Pelno ir nuostolių ataskaita. Dabartinės kredito įstaigos padėties vertinimas gali būti pagrįstas esamos ir ankstesnės finansinės padėties analize. Informacija apie veiklos rezultatus pateikiama pelno (nuostolių) ataskaitoje. Pelno (nuostolio) ataskaita skirta pateikti informaciją apie banko ataskaitinio laikotarpio veiklą. Taip pat pateikiama informacija apie pelną duodančią veiklą ir per tam tikrą laikotarpį uždirbtas ar išleistas lėšas. Jame atsispindi ne tik galutiniai finansiniai veiklos rezultatai, gauti per ataskaitinį laikotarpį, bet ir absoliutus bei santykinis pelningumo lygis, pasiektas per laikotarpį, praėjusį nuo ankstesnės ataskaitos datos.

TFAS nustato tam tikrus minimalius reikalavimus pelno (nuostolių) ataskaitos turiniui, pagal kuriuos šioje ataskaitoje turi būti ši informacija:

- pajamos;

- veiklos rezultatai;

- asocijuotų ir bendrų įmonių pelno ir nuostolių dalis, apskaityta nuosavybės metodu;

- mokesčių išlaidos;

- pajamos ir išlaidos iš įprastinės veiklos;

- veiklos rezultatai avarinėmis aplinkybėmis;

- laikotarpio grynasis pelnas arba nuostolis.

Sąnaudų klasifikavimas pagal kilmę reiškia, kad tokie straipsniai kaip darbo užmokestis, nusidėvėjimas ir kt., atspindimi pelno (nuostolių) ataskaitoje, yra paprastos vienarūšių išlaidų sumos. Išlaidų klasifikavimas pagal funkcijas apima jų analizę pagal tris pagrindinius punktus, kuriuos reikia nurodyti:

- materialiojo turto nusidėvėjimo mokesčiai;

- nematerialiojo turto nusidėvėjimo mokesčiai;

- personalo išlaidos.

Pagrindinė pelno (nuostolių) ataskaitos idėja yra koreguoti ataskaitinio laikotarpio pajamas, pridedant gautų pajamų sumą ir atimant patirtų išlaidų sumą, kuri galiausiai suteikia ataskaitinio laikotarpio grynojo pelno sumą.

Kapitalo pokyčių ataskaita. Kredito įstaiga turi pateikti nuosavybės pokyčių ataskaitą, kurioje būtų nurodytas grynojo turto padidėjimas arba sumažėjimas tarp dviejų ataskaitų datų.

Ši ataskaita yra neatskiriama finansinių ataskaitų dalis. Jo pateikimo formoje pateikiama atskira informacija apie kiekvieną įstatinio kapitalo elementą. Pagal TFAS kapitalo pokyčių ataskaitoje turi būti nurodyta minimali informacija apie šiuos banko veiklos rezultatus:

- laikotarpio grynasis pelnas (nuostoliai);

- į kapitalą įtrauktų pajamų (sąnaudų) straipsniai, taip pat šių straipsnių suma;

- apskaitos politikos pasikeitimai ir jų pasekmės;

- esminių klaidų taisymo rezultatai.

- sandoriai su savininkais, susiję su kapitalu, ir kapitalo paskirstymo sandoriai su savininkais ir akcininkais;

- pelno arba nuostolio likučio suderinimas laikotarpio pradžioje ir pabaigoje;

- įstatinio kapitalo, akcijų priedų ir kiekvieno rezervo balansinės vertės suderinimas laikotarpio pradžioje ir pabaigoje.

Pinigų srautų ataskaita. Banko pinigų srautų ataskaita svarbi vertinant ataskaitinio laikotarpio veiklą. Rengiant pinigų srautų ataskaitą galima nustatyti pinigų likučių pokyčius pagal jų įtaką banko veiklai. Ši ataskaita suteikia pagrindą įvertinti banko gebėjimą generuoti grynuosius pinigus ir pinigų ekvivalentus ir jo poreikį panaudoti tuos pinigus.

Pinigų srautų ataskaitai parengti buvo sukurtas 7 TFAS, kuris vadinasi tuo pačiu pavadinimu. Šio standarto tikslas – finansinėse ataskaitose atspindėti informaciją apie pinigų ir pinigų ekvivalentų pokyčius.

Pastabos prie finansinių ataskaitų

Finansinių ataskaitų pastabose pateikiama esminė, išsami ir naudingiausia informacija kredito įstaigos finansinių ataskaitų vartotojams. Paprastai finansinių ataskaitų pastabas sudaro šie pagrindiniai blokai.

1. Bendra informacija apie kredito įstaigą ir jos veiklos pobūdį, įskaitant:

- kredito įstaigos vieta ir teisinė forma;

- kredito įstaigos veiklos pobūdžio ir pagrindinės veiklos aprašymas;

- kredito įstaigos patronuojančios įmonės ir pagrindinės grupės patronuojančios įmonės pavadinimas (patronuojančia įmone laikomas ūkio subjektas, turintis reikšmingą įstatinio kapitalo dalį, arba pagal sudarytą sutartį ar kitaip) turi galimybę daryti lemiamą įtaką kredito įstaigos priimamiems sprendimams);

- vidutinis metinis ataskaitinio laikotarpio darbuotojų skaičius arba darbuotojų skaičius ataskaitų datą;

- kita bendro pobūdžio informacija, kredito įstaigos nuožiūra (pavyzdžiui, informacija apie turimas licencijas, filialų skaičių ir vietą ir pan.).

2. Ataskaitų teikimo atitikties TFAS reikalavimams pareiškimas, kuriame fiksuojama parengtų finansinių ataskaitų atitiktis TFAS reikalavimams, informacija apie finansinių ataskaitų rengimo pagrindą (pavyzdžiui, pateiktos finansinės ataskaitos yra nekonsoliduotos arba konsoliduotos).

3. Pagrindinėse ataskaitose pateikiamų straipsnių informacijos nuorašai.

4. Pagalbinė (papildoma) informacija, kuri nepateikiama pačiose finansinėse ataskaitose, bet reikalinga, kad vartotojai suvoktų finansines ataskaitas (pavyzdžiui, šalies (šalių) ar regiono (regionų) ekonominės padėties aprašymas m. kurią kredito įstaiga veikia.

5. Informacija apie kredito įstaigos taikomus apskaitos politikos principus finansinių ataskaitų rengimo tikslais. Informacija apie apskaitos politiką yra būtina norint teisingai suprasti finansines ataskaitas. Šiuo atveju taikoma apskaitos politika turi būti pagrįsta atitinkamais tarptautiniais standartais arba jų interpretacijomis. Apskaitos politika turi atspindėti šiuos pagrindinius kredito įstaigos veiklos aspektus:

- Pajamų pripažinimas;

- konsolidavimo principai;

- įsigijimai ir susijungimai (verslo jungimas);

- bendros įmonės;

- materialiojo ir nematerialiojo turto pripažinimas ir amortizacija;

- palūkanų ar kitų išlaidų kapitalizavimas;

- statybos rangos sutartys;

- investicinis turtas;

- finansinės priemonės ir investicijos;

- lizingas ir nuoma;

- R&D;

- atsargos;

- mokesčiai, įskaitant atidėtuosius mokesčius;

- rezervai;

- išmokos darbuotojams;

- užsienio valiutos sandoriai ir apsidraudimo sandoriai;

- segmentų atskaitomybės principai;

- labai likvidaus turto nustatymas;

- infliacijos apskaita;

- papildomas valstybės finansavimas.

6. Papildoma analitinė informacija apie visus reikšmingus balanso, pelno (nuostolio) ataskaitos, pinigų srautų ataskaitos ir nuosavo kapitalo (kapitalo) pokyčių ataskaitos straipsnius pagal TFAS reikalavimus.

7. Kredito įstaigos veiklos charakteristikos pagal segmentus pagal 14 TFAS „Segmentų atskaitomybė“ reikalavimus.

8. Kredito įstaigos veiklos valdant finansinę riziką, įskaitant kredito, rinkos, šalies, valiutos, likvidumo ir palūkanų normos, aprašymas.

9. Kredito įstaigos neapibrėžtųjų įsipareigojimų ir sandorių su išvestinėmis finansinėmis priemonėmis aprašymas. Šiame bloke atskleidžiama informacija apie vykstančius ir galimus teisminius procesus; mokestinės ir kreditinės prievolės, taip pat susijusios su kapitalo investicijų finansavimu ir veiklos nuoma; sandoriai su išvestinėmis finansinėmis priemonėmis; sandoriai su saugomu, įkeistu turtu ir kt.

10. Informacija apie finansinių priemonių tikrąją vertę, nustatytą pagal 39 TFAS „Finansinės priemonės: pripažinimas ir vertinimas“ reikalavimus.

11. Informacija apie sandorius su susijusiomis šalimis pagal 24 TFAS „Informacijos apie susijusias šalis atskleidimas“ reikalavimus.

12. Informacija apie reikšmingus įvykius, įvykusius po atskaitomybės datos, bet iki kredito įstaigos vadovybės finansinės atskaitomybės pasirašymo ir audito organizacijos išvados dienos.

13. Kita reikšminga informacija apie kredito įstaigos veiklą ataskaitiniu laikotarpiu. Tokia informacija gali būti reikalinga finansinių ataskaitų vartotojams, siekiant visapusiškai ir objektyviai įvertinti kredito įstaigos veiklą praeityje, taip pat patikimai prognozuoti jos veiklos efektyvumą ateityje.

Finansinių ataskaitų pastabos turėtų būti pateiktos tvarkingai. Kiekvienoje kredito įstaigos balanso, pelno (nuostolių) ataskaitos, pinigų srautų ataskaitos ir nuosavybės pokyčių ataskaitos eilutėje turi būti pateikta nuoroda į bet kokią svarbią informaciją pastabose.

Pažymėtina, kad pagal TFAS kredito įstaigos vadovybė skatinama, be ataskaitų teikimo, pateikti organizacijos finansinių rezultatų ir padėties analizę, taip pat apibūdinti pagrindinius sunkumus, su kuriais vadovybei tenka susidurti. susidoroti su. Ši analizė gali apimti tokius klausimus kaip pagrindiniai veiksniai, darantys įtaką įstaigos veiklai, aplinkos, kurioje ji turi veikti, pokyčiai, dividendų politika, finansavimo ir rizikos valdymo politika.

A.V. Suvorovas, MSUTU, Ph.D.

Rengdami 2008 m. ataskaitas, bankai vadovavosi Metodine

Rusijos rekomendacijos „Dėl įskaitos surašymo ir pateikimo tvarkos

finansines ataskaitas teikiančios organizacijos“, nurodyta Rusijos banko rašte

2009 m. vasario 16 d. Nr. 24-T, kuriuose yra TFAS reikalavimai nuo 2009 m.

2008 m. sausio 1 d

Kiekvienais metais Rusijos bankas parengia naujas Metodines rekomendacijas, tačiau jos

nėra paaiškinimų dėl galimo ankstyvo naujų standartų taikymo

ir interpretacijas, taip pat esamų standartų pakeitimus.

Įmonių pavidalu sukurtų bankų įstatinis kapitalas

su ribota atsakomybe

2008 m. vasario mėn. TASV paskelbė pakeitimus

į standartus, leidžiančius ribotos atsakomybės bendrovių forma įsteigtiems bankams

priskirta atsakomybė, parodyti kapitalą ataskaitoje, t.y.

pagerinti finansinius rezultatus ir santykio analizę. Šios pataisos

Nė vienas bankas nesikreipė anksčiau.

Atsižvelgiant į 2 TFAAK „Dalyvavimas akcijoje kooperatyvuose“ reikalavimus

ir panašias finansines priemones“ (narių akcijos kooperatiniuose subjektuose ir

Panašios priemonės), įstatinis ir papildomas kapitalas, sukauptas nerealizuotas

Rusijoje registruotų UAB vonios pelnas ir kiti kapitalo elementai

teisės aktų, anksčiau paprastai būdavo klasifikuojami teikiant ataskaitas pagal

TFAS kaip skolos priemonės. Tokie bankai neturėjo „Kapitalo“ skyriaus

balanse, bet tik poskyrį „Savininkams priskirtinas grynasis turtas“

skiltyje „Ilgalaikiai įsipareigojimai“.

Šį reikalavimą nustato duomenų teisinio reguliavimo dokumentas

organizacijose. Taigi, pagal str. Ribotos atsakomybės įstatymo 26 str.

„1 įmonės dalyvis turi teisę bet kada savarankiškai išeiti iš jos

Simo iš kitų jos dalyvių ar visuomenės sutikimo. Įmonė privalo sumokėti

parodyti dalyviui, pateikusiam prašymą atsisakyti jos, faktines išlaidas

savo akcijas arba per šešis mėnesius atiduoti jam tokios pat vertės turtą

nuo tų finansinių metų, kuriais buvo pateiktas prašymas dėl atšaukimo, pabaigos

įmonė, nebent jos įstatuose numatytas trumpesnis laikotarpis.

Pagal 32 TAS „Finansinės priemonės: pateikimas“ reikalavimus

informacija“ ir KIMFO 2, šios organizacijos neturi teisės trukdyti

apmokėti prievolę, todėl jie negali parodyti finansinėje atskaitomybėje

kapitalo ir turi pripažinti įsipareigojimus dalyviams grynąja suma

turto.

1 1998 m. vasario 8 d. federalinis įstatymas Nr. 14-FZ „Dėl ribotos atsakomybės bendrovių“

nes“.

Toks aiškinimas neleido Rusijos bankams pranešti

pagal TFAS kapitalą, išskyrus konsoliduotas grupes, kuriose patronuojanti įmonė,

sukurtas LLC forma, buvo kitų šalių gyventojas, teisės aktuose

kurios tikriausiai neturi normos dėl netrukdomo išėjimo galimybės.

2008 m. vasario mėn. TASV paskelbė 1 TAS pakeitimus

Finansinių ataskaitų ir 32 TFAS bei susijusių finansinių ataskaitų pateikimas

į paprastąsias akcijas ir apskaitą panašios priemonės

įtrauktas į finansinius įsipareigojimus. Šie pakeitimai yra privalomi

naudoti nuo ataskaitinių laikotarpių, prasidedančių 2009 m. sausio 1 d. Taisyklės

jų ankstyvas taikymas yra panašus į bet kokį ankstyvą TFAS taikymą,

y., su šio fakto ir papildomos informacijos atskleidimu pastabose

į finansines ataskaitasb

Metodinėse rekomendacijose „Dėl surašymo ir pateikimo tvarkos

kredito organizacijų finansinės atskaitomybės“ nustatyta galiojusi iki

2009 m. sausio 1 d., UAB kapitalo atspindėjimo tvarka. Duomenys pateikti lentelėje. 1.

1 lentelė

LLC forma sukurto banko kapitalo atspindėjimo taisyklės

Įsipareigojimų dalyviams atspindys finansinėse ataskaitose pagal TFAS

kami atitinkamų LLC grynojo turto suma negali visiškai

atskleisti šių finansinių priemonių esmę ir prigimtį. Įmokos įstatymais

ribotos atsakomybės bendrovių kapitalai iš esmės atitinka

įnašai į kitų įmonių kapitalą, išskyrus supaprastintas procedūras

paliekant visuomenę.

TASV atlikti pakeitimai neturi įtakos atitikčiai visiems

32-ajame TFAS nustatytus reikalavimus, būtinus duomenims klasifikuoti

priemones kaip nuosavybės priemones, t. y. kaip kapitalo dalį.

Reikalavimai dalyviams gauti dalį savo grynojo turto yra nustatyti 16 straipsnio a punkte.

TFAS 32. Tai apima:

2 Rusijos Federacijos centrinio banko 2009 m. vasario 16 d. raštas Nr. 24-T „Dėl metodinių rekomendacijų „Dėl surašymo tvarkos

kredito įstaigų finansinių ataskaitų registravimas ir pateikimas“. P. 52.

Nuosavybės teisė į nuosavybės priemonę suteikia jos turėtojui teisę gauti

proporcinga dalis grynajame turte LLC likvidavimo atveju;

- instrumentas priklauso mažiausiai vertingų instrumentų klasei

pirmenybę prieš kitus reikalavimus dėl turto, remiantis nustatytais

įstatyme nustatytas kreditorių reikalavimų vykdymo prioritetas,

tuo tarpu visų dalyvių reikalavimai yra vienodi ir juos lemia tik dalyvių dalis

Nika;

- visuomenės dalyvių reikalavimai turi tas pačias savybes, o ne

neturi daugiau savybių (išskyrus tai, kad visuomenės narys turi teisę

išeiti iš draugijos bet kuriuo metu, nepaisant kitų jos dalyvių sutikimo

arba bendrovė, sumokėjusi jo dalį), kuri atitiktų kriterijus

priskyrimas prie finansinių įsipareigojimų;

- nustatomi numatomi pinigų srautai už nagrinėjamas priemones

daugiausia yra pelnas arba nuostolis, grynosios vertės pokyčiai

pripažinto ir nepripažinto turto ar tikrosios vertės pasikeitimų

grynasis įmonės turtas priemonės galiojimo laikotarpiu (neįskaitant

bet kokia paties instrumento įtaka);

- bendrovė nėra išleidusi kitų priemonių, kurių sąlygos būtų panašios į

pagrįstomis sąlygomis įmonių, kurios žymiai apribojo arba

būtų nustatyta fiksuota kompensacija už turėtojų likutines pajamas

įrankiai.

Šiuos kriterijus atitinka dauguma Rusijos LLC, ypač

bankams, nes Rusijos Federacijos centrinis bankas nustato reikalavimus dėl leidimo sumos

kapitalo. Šiuo atžvilgiu manome, kad bankams patartina pasinaudoti

1-ojo ir 32-ojo TFAS pataisas ir klasifikuoja įmonių grynąjį turtą

kaip nuosavas kapitalas, o ne įsipareigojimai 2009 m.

Finansinių ataskaitų pateikimas

Naujas 1-ojo TAS „Finansinių ataskaitų pateikimas“ leidimas

yra esminių pakeitimų, susijusių su operacijų su turtu atskyrimu

slapyvardžius ir akcininkus nuo kitų nuosavo kapitalo pokyčių. Duomenys

pakeitimai pagerina vartotojo galimybes analizuoti ir palyginti

finansinės atskaitomybės duomenis.

Naujos standarto leidimo išleidimas siejamas su bendro projekto įgyvendinimu

TASV ir JAV finansinės apskaitos standartų valdyba (FASB) dėl konvertavimo

TFAS ir JAV GAAP genijai. Atliktais pakeitimais siekiama

pagal 1-ąjį TFAS ir 130-ąjį FAS „Bendųjų pajamų ataskaita“3.

Naujoje 1-ojo TFAS redakcijoje pakeisti atskaitomybės formų pavadinimai: „buhalteris

"balansas" į "finansinės būklės ataskaita"

pozicija); anglų kalba – pinigų srautų ataskaitos pavadinimas

(pinigų srautų ataskaita į pinigų srautų ataskaitą). Nepaisant to, kad 1 TFAS naudoja

Sąvokos „kitos bendrosios pajamos“, „pelnas arba nuostoliai“ ir „iš viso

visų pajamų“, kredito organizacijos turi teisę vartoti kitus terminus

3 FAS 130 Bendrųjų pajamų ataskaita buvo priimta 1997 m. birželio mėn. ir galioja ataskaitiniams laikotarpiams.

nuo 1997 metų gruodžio 15 d

Nurodyti bendras sumas, jei jų reikšmė yra įtraukta į standartą

darte, nėra iškraipytas.

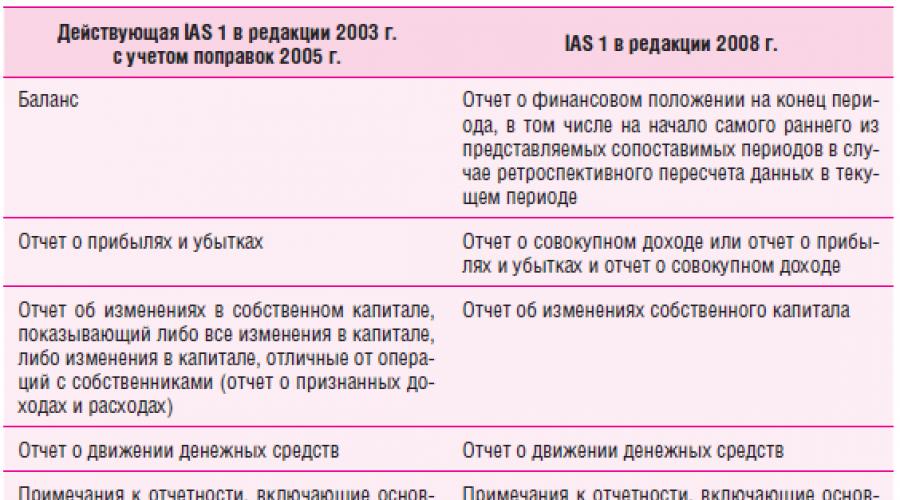

1-ojo TFAS leidimų palyginimas pateiktas lentelėje. 2.

2 lentelė

1-ojo TFAS leidimų palyginimas

.png)

Kapitalo pateikimo pokyčius lemia nauji reikalavimai

finansinės atskaitomybės komponentų identifikavimas remiantis panašių agregavimu

charakteristikos vienoje ataskaitoje. Be to, įvesta nauja forma – ataskaita

apie visas pajamas. Kredito įstaigos kapitalo pokyčiai per ataskaitinį laikotarpį

turi būti pateikti laikotarpiai, susiję su sandoriais su savininkais

kaip nuosavybės pokyčių ataskaitos dalis. Kiti kapitalo pokyčiai

su savininkais nesusijusios pajamos yra atspindimos bendrųjų pajamų ataskaitoje.

„Visuotinių pajamų“ sąvoka yra panaši į tą

US GAAP sąvoka ir reiškia įmonės grynojo turto apimties pokytį per

ataskaitinį laikotarpį dėl sandorių ar kitų įvykių, kurių šaltinis

nėra jo savininkai. Į bendrąsias pajamas įeina visi komponentai

„pelno arba nuostolių“ ir „kitų bendrųjų pajamų“, kurių negalima

būti įtrauktos į pelno (nuostolių) ataskaitą dėl to, kad jos neatitinka

pripažinimo pelnu arba nuostoliais kriterijai. Kalbant apie komponentus

kitos bendrosios pajamos reiškia tas pajamų ir sąnaudų rūšis, kurios

anksčiau tiesiogiai atsispindėjo kapitale.

Kitos bendrosios pajamos apima:

- ilgalaikio turto perkainojimo rezervo dydžio pasikeitimus, išskyrus

vertės sumažėjimas, įrašytas į pelną (nuostolius);

- nustatytų išmokų planų aktuarinis pelnas ir nuostoliai

mokėjimai, pripažinti pagal 19 TAS „Atlyginimas“.

darbuotojai“;

- pelnas ir nuostoliai, atsirandantys dėl finansinių ataskaitų perskaičiavimo,

užsienyje veikiančių įmonių 21 TAS „Valiutos pokyčių įtaka

kursai“;

- pelnas ir nuostoliai, atsirandantys dėl finansinio turto perkainojimo,

klasifikuojama kaip galima parduoti (39 TAS)

„Finansinės priemonės: pripažinimas ir įvertinimas“);

- pinigų srautų apsidraudimo priemonės vertės pokytis,

apsidraudimo priemonės pelnas arba nuostolis, priskirtinas jos efektyvumui

dalis (39 TFAS).

Kitų bendrųjų pajamų ataskaitos pavyzdys pasirinkimui su dviem

ataskaitos pateiktos lentelėje. 3.

3 lentelė

Metų kitų bendrųjų pajamų ataskaitos formos pavyzdys,

.png)

Pagal kovo 26 d. Rusijos banko nuostatų 4 priedą

2007 Nr.302-P „Dėl apskaitos kredito įstaigose taisyklių“

Rusijos Federacijos teritorijoje esančios įmonės“ – nurodyta pelno (nuostolio) ataskaitoje

komponentai, kurie pagal naujus 1-ojo TFAS reikalavimus turi būti atspindėti

kitų bendrųjų pajamų ataskaitoje.

Nauja standarto redakcija keičia informacijos atskleidimo reikalavimus.

Jie susiję ir su perklasifikavimo patikslinimais, ir su pateikimu

palyginamus duomenis.

Perklasifikavimo koregavimai yra tos sumos, kurios buvo perklasifikuotos

įtrauktas į einamojo laikotarpio pelną arba nuostolį, kuris buvo pripažintas

įtrauktos į kitas bendrąsias dabartinio ar ankstesnių laikotarpių pajamas.

Į nuosavybę įtrauktos kitų bendrųjų pajamų sudedamosios dalys yra

perleidus finansinį turtą, turi būti įtrauktas į kitų straipsnių ataskaitą

bendros pajamos. Pavyzdžiui, rezervo perkėlimas iš kapitalo į kitų lėšų ataskaitą

bendros pajamos, vadinamos kitos sumos komponentų perdirbimu

pajamų, naujoje 1-ojo TFAS redakcijoje gavo pavadinimą „perklasifikavimas“

perklasifikavimo koregavimas.

Tuo pačiu metu tokios operacijos neturėjo jokio naujo turinio, tik

jų atskleidimo reikalavimus. Jie turi atsispindėti kiekvienam komponentui

kitos bendrosios pajamos bendrųjų pajamų ataskaitoje arba aiškinamajame rašte.

Tai būtina, kad vartotojai galėtų aiškiau suprasti ataskaitos struktūrą

apie pelną ir nuostolius ir išvengti dvigubo skaičiavimo. Šis požiūris leidžia

pamatyti organizacijos valdymui patikėtų išteklių valdymo rezultatus.

Apytikslė forma, skirta atskleisti perklasifikavimo patikslinimus, priskirtinus

susiję su kitų bendrųjų pajamų komponentais, pateikti lentelėje. 4.

4 lentelė

Perklasifikavimo patikslinimų atskleidimo formos pavyzdys

gruodžio 31 d. pasibaigusių metų bendrųjų pajamų ataskaitoje tūkst.

.png)

Be to, naujajame leidime pateikti reikalavimai dėl įtakos atskleidimo

pelno mokestis už kiekvieną kitų bendrųjų pajamų komponentą. Tai

poveikis gali būti pateiktas bendrųjų pajamų ataskaitoje arba

reikalavimai dviem versijomis: kiekvieną komponentą leidžiama atskleisti kaip vėliau

atsižvelgus į mokesčių efektą, o prieš į jį atsižvelgiant – su bendrojo mokesčio atspindžiu

efektas viena suma. Apytikslė atskleidimo forma pateikta lentelėje. 5.

5 lentelė

Pavyzdinė pajamų mokesčių poveikio atskleidimo forma

į kitų metų bendrųjų pajamų komponentus,

iki gruodžio 31 d., tūkst. rublių.

.png)

Kad atitiktų naujos standarto redakcijos reikalavimus, bankams tereikia

atliks atskaitomybės modelio ir darbinio sąskaitų plano koregavimus (pagal

sąskaitos, naudojamos tiesiogiai perkeliant į ataskaitų eilutes).

Kadangi kredito įstaigos ataskaitas teikia jau keletą metų,

jie turėtų palaukti naujų 1-ojo TFAS pataisų, prie kurių šiuo metu dirbama

TFAS veikia. Jei tokios pataisos bus priimtos iki 2009 m. pabaigos, tuomet bankai

Verta juos taikyti anksčiau nei numatyta 2009 m. ataskaitose.

Ataskaitų teikimas nestabiliomis rinkos sąlygomis

Bankai susiduria su ypatingais iššūkiais atskleisdami informaciją.

stipri padėtis rinkoje. Tokiomis sąlygomis būtina užsidirbti finansiškai

ataskaitos yra informatyvesnės.

Svarbiausia daugumos bankų ataskaitų dalis yra ataskaita

informacijos apie finansinių rezultatų tvarumą teikimas ir finansinės

nuostatas. Būtina atskleisti pagrindinę pinigų srautų informaciją

ir finansavimo strategijas, įskaitant informaciją apie vykdomą įgyvendinimą

būtinas finansavimo šaltinių prieinamumo įvertinimas.

Būtina pateikti išsamią informaciją apie atliktus tyrimus

sutrikimo tema ir nuorodos į išorinius informacijos šaltinius, taip pat paaiškinimas

suprasti dabartinę rinkos situaciją ir praeityje įvykusius pokyčius

12 mėnesių ir jų poveikis verslui.

Pavyzdžiui, sumažėjusios vertės paskolų atidėjimų suma yra pagrįsta sąmata

šio turto valdymas ataskaitų sudarymo dieną, išanalizavus pinigų srautus

lėšos, kurios gali atsirasti dėl skolininko turto perleidimo

atėmus užstato gavimo ir pardavimo išlaidas. Rinka Rusijoje dėl skausmo

Dauguma užstato rūšių, ypač nekilnojamojo turto, yra labai didelės

nukentėjo nuo kilusio pasaulio finansų rinkų nestabilumo, kuris

lėmė tam tikrų turto rūšių likvidumo lygio sumažėjimą. Kaip rezultatas

nustatyti faktinę pardavimo kainą po skolininko turto perleidimo

gali skirtis nuo vertės, naudotos skaičiuojant atidėjinius vertės sumažėjimui

nuomonę.

Galima pateikti šiuos informacijos atskleidimo pavyzdžius.

Aktyvioje rinkoje kotiruojamų investicijų tikroji vertė yra pagrįsta

furgonas dabartinės paklausos kainomis (finansinio turto) arba pasiūlos kainomis

(finansiniai įsipareigojimai). Nesant aktyvios finansų rinkos

Bankas instrumentų tikrąją vertę nustato naudodamas metodus

vertinimai. Šie metodai apima naujausių operacijų informacijos naudojimą

rinkos sąlygomis atlikti sandoriai, diskontuotų grynųjų pinigų analizė

srautus, pasirinkimo sandorių kainodaros modelius ir kitus vertinimo metodus

naudojasi rinkos dalyviai. Vertinimo modeliai atspindi dabartinę rinką

vertinimo datos sąlygas, kurios gali nerodo rinkos sąlygų

sąlygos prieš arba po vertinimo datos. Ataskaitų sudarymo dieną vadovybė išanalizavo

peržiūrėjo naudotus modelius, kad įsitikintų, jog jie tinkami

atspindi esamą rinkos situaciją, įskaitant santykinį likvidumą

rinkos ir dabartinių kredito skirtumų.

Dėl nestabilumo finansų rinkose,

būtų vykdomi reguliariai, ištiestosios rankos sandoriai finansiniais tikslais

priemonių, kurias galima parduoti, todėl, vadovybės nuomone

finansinės priemonės nebelaikomos kotiruojamomis aktyviomis

rinkoje pagal 39 TFAS.

Vadovybė negali patikimai nustatyti poveikio finansams

banko padėtis dar labiau mažina finansų rinkų likvidumą

ir didėjantis nestabilumas valiutų ir akcijų rinkose. Manoma, kad jie

imamasi visų būtinų priemonių tvarumui ir augimui palaikyti

verslą dabartinėmis aplinkybėmis.

Ypač svarbus yra informacijos apie specialistą atskleidimas

sprendimai ir įvertinimai apskaitos srityje.

Pagal 2010 m. liepos 27 d. federalinį įstatymą Nr. 208-FZ „Dėl konsoliduotų finansinių ataskaitų“, nuo 2012 m. privalo tvarkyti savo veiklos apskaitą pagal TFAS:

- kredito bendrovės;

- draudimo organizacijos;

- juridiniai asmenys, kurių akcijomis, obligacijomis ir kitais vertybiniais popieriais prekiaujama organizuojamuose aukcionuose, įtraukiant juos į kotiravimo sąrašą;

- juridiniai asmenys, kurių steigimo dokumentuose nustatytas privalomas konsoliduotųjų finansinių ataskaitų pateikimas ir skelbimas.

2014 m. šį sąrašą papildė organizacijos, leidžiančios tik obligacijas, kurios įtrauktos į kotiravimo sąrašą įtrauktos į organizuotą prekybą.

Nuo 2015 m. sausio mėnesio juridiniais asmenimis, kurie privalės rengti ir teikti finansines ataskaitas pagal TFAS, taip pat bus įmonės, kurių vertybiniais popieriais prekiaujama organizuotoje prekyboje per įtraukimą į kotiravimo sąrašą ir kurios rengia konsoliduotas finansines ataskaitas pagal US GAAP. standartus.).

Visas sąrašas juridinių asmenų, privalomų teikti finansines ataskaitas pagal TFAS standartus nuo 2015 m. sausio mėn.:

- Investicinių fondų, investicinių fondų ir nevalstybinių pensijų fondų valdymo įmonės;

- Organizacijos, užsiimančios kliringo ir draudimo veikla;

- Nevalstybiniai pensijų fondai;

- Federalinės valstybinės vieningos įmonės (FSUE), kurių sąrašą tvirtina aukščiausias kolegialus Rusijos Federacijos vykdomasis organas;

- Atvirosios akcinės bendrovės (OJSC), kurių vertybiniai popieriai yra federalinės nuosavybės teise ir kurių sąrašą patvirtina Rusijos vyriausybė.

Pažymėtina, kad iš draudimo organizacijų sąrašo buvo išbrauktos sveikatos draudimo bendrovės, kurių veikla yra susijusi tik su privalomąja medicinine priežiūra. draudimas.

Kalbant apie nevalstybinių pensijų fondų ir patronuojančių įmonių įtraukimą į sąrašą, šiuo Rusijos Federacijos teisės aktų veiksmu siekiama padidinti jų veiklos kontrolę ir sustiprinti nekompetentingų investuotojų apsaugos laipsnį.

Ataskaitų teikimo pagal TFAS taisyklės

2015 m. metinės konsoliduotos finansinės ataskaitos pagal TFAS teikiamos svarstyti aukščiausiems valdymo organams (akcininkams, steigėjams, generaliniams direktoriams) arba įmonės turto savininkams. Be to, visos organizacijos iš sąrašo, patvirtinto įstatymu Nr. 208-FZ (išskyrus FSUE ir OJSC, kurių akcijos pripažįstamos federaline nuosavybe), turi pateikti metines ataskaitas Rusijos centriniam bankui.

TFAS ataskaitos Rusijos centriniam bankui pateikiamos elektroniniu formatu ir turi būti su patobulintu kvalifikuotu elektroniniu parašu.

Metinės konsoliduotos finansinės ataskaitos pagal TFAS turi būti pateiktos iki visuotinio aukščiausių organizacijos valdymo organų (akcininkų, investuotojų ir kt.) susirinkimo, bet ne vėliau kaip per 120 dienų nuo kalendorinio laikotarpio, už kurį šios ataskaitos buvo sudarytos, pabaigos. paruoštas.

Finansinių ataskaitų paskelbimas ir atskleidimas pagal 2015 m. TFAS

2015 m. TFAS ataskaitos turi būti skelbiamos viešuosiuose informaciniuose šaltiniuose ir (ar) skelbiamos žiniasklaidoje, prieinamoje asmenims, besidomintiems jos naudojimu. Be to, gali būti imtasi kitų veiksmų, susijusių su ataskaitų teikimu, siekiant užtikrinti, kad jos turinys būtų atskleistas visoms suinteresuotoms šalims. Konsoliduotų finansinių ataskaitų rinkinio paskelbimas turi būti paskelbtas ne vėliau kaip per 30 dienų nuo ataskaitų pateikimo aukščiausiems bendrovės valdymo organams dienos.

Finansinių ataskaitų rengimo organizavimas pagal TFAS

Šiandien, 2014 m. gruodį, atrodo, kad dar liko daug laiko parengti finansines ataskaitas pagal TFAS. Galų gale, pirmasis pranešimas apie organizacijas, privalėjusias pereiti prie tarptautinių standartų nuo 2015 m. sausio mėn., pagal 7 str. 4 Federalinis įstatymas Nr. 208-FZ turėtų būti pateiktas 2016 m. balandžio mėn. Tačiau šiandien šie asmenys turi nustatyti, kas bus atsakingas už ataskaitų rengimą, koks šio specialisto profesionalumo lygis ir ar turimos informacijos pakanka parengti ataskaitas pagal TFAS ir atskleisti jos turinį.

Pereinant prie TFAS, už finansinių ataskaitų rengimą atsakingi specialistai turi iš anksto apsispręsti:

- Ar rengdami pirmąsias ataskaitas turėtumėte naudoti savo ar užsakomojo rangovo išteklius?

- Ar racionalu steigti skyrių, kuris nuolat dirbtų su TFAS, ar geriau prireikus kreiptis į trečiųjų šalių rangovus?

- Kaip TFAS atskaitomybės rodikliai gali paveikti įmonės veiklą? Į kokius pagrindinius rodiklius turėtumėte atkreipti ypatingą dėmesį?

- Kokią informaciją privaloma skelbti?

- Kas bus atsakingas už TFAS ataskaitų auditą?

Pažymėtina, kad už finansinių ataskaitų pagal TFAS rengimą atsakingo asmens pasirinkimas priklauso nuo įmonėje dirbančio personalo profesionalumo ir darbo krūvio. Jeigu yra TFAS srities specialistų, tai, žinoma, būtų tikslingiau juos įtraukti.

Organizacijos darbuotojai kur kas geriau supranta jos veiklos specifiką ir niuansus, komercinių sutarčių turinio esmę, taip pat turi daugiau laiko specializuotam darbui. Išoriniai konsultantai (auditoriai), žinoma, turi daugiau praktikos ir patirties, tačiau jų įsitraukimas į įmonės veiklą bus paviršutiniškas, o naudojami metodai – formuliški.

TFAS skyriaus formavimas: dirbančio personalo mokymas

ar paruoštų specialistų atranka?

Poreikis atsiskaityti pagal tarptautinius standartus verčia organizacijų vadovybę formuoti specializuotus padalinius. Tokiems skyriams, žinoma, turėtų vadovauti aukštos kvalifikacijos specialistai, turintys ilgametę darbo su TFAS patirtį. Kalbant apie paprastus darbuotojus, juos galima pritraukti iš kitų skyrių, apskaitos ar finansų skyrių.