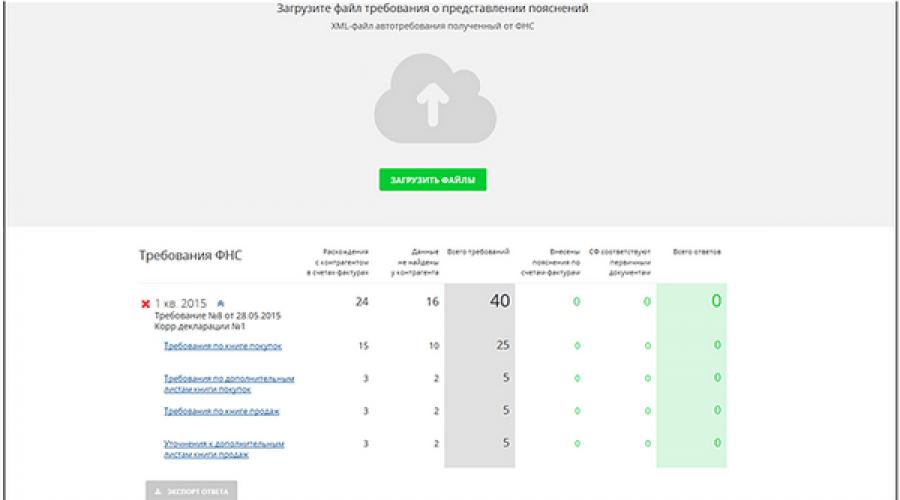

คำอธิบายเกี่ยวกับภาษีมูลค่าเพิ่มในปี รูปแบบอิเล็กทรอนิกส์สำหรับชี้แจงภาษีมูลค่าเพิ่ม หน่วยงานด้านภาษีสามารถขอคำชี้แจงภายใต้ขั้นตอนใดได้บ้าง?

ตั้งแต่วันที่ 1 มกราคม 2017 เป็นต้นไป การตอบกลับคำขอชี้แจงเกี่ยวกับภาษีมูลค่าเพิ่มจะต้องส่งทางอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคม (TCS) เท่านั้น การตอบสนองต่อคำร้องขอที่ส่งไปยังผู้ตรวจในรูปแบบกระดาษถือว่าไม่ได้ส่ง ข้อมูลนี้ระบุไว้โดยตรงในมาตรา 88 ของกฎหมายรัฐบาลกลางหมายเลข 130-FZ ลงวันที่ 05/01/2016 หากไม่สามารถให้คำอธิบาย (หรือส่งล่าช้า) จะต้องเสียค่าปรับ 5,000 รูเบิล

ในฐานะที่เป็นส่วนหนึ่งของการตรวจสอบภาษีโต๊ะของการคืนภาษีมูลค่าเพิ่ม ผู้ตรวจสอบอาจส่งคำขอไปยังผู้ชำระเงินเพื่อชี้แจงข้อมูลใด ๆ ที่สะท้อนอยู่ในการประกาศ

ตั้งแต่วันที่ 1 มกราคม 2016 เป็นต้นไป ผู้เสียภาษีที่ยื่นคำประกาศทางอิเล็กทรอนิกส์จำเป็นต้องตรวจสอบให้แน่ใจว่าได้รับการยอมรับตามข้อเรียกร้องของหน่วยงานด้านภาษี (ข้อ 5.1 ข้อ 23 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากไม่เสร็จสิ้นจะไม่สามารถตัดการระงับการทำธุรกรรมในบัญชีธนาคารได้ (ข้อ 3 ข้อ 1.1 ของข้อ 76 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ตั้งแต่วันที่ 1 มกราคม 2017 จะต้องส่งการตอบสนองต่อข้อเรียกร้องทางอิเล็กทรอนิกส์

ข้อกำหนดใดบ้างที่เกี่ยวข้องในขณะนี้?

มีข้อกำหนดสามประเภทสำหรับการให้คำอธิบายเกี่ยวกับภาษีมูลค่าเพิ่มซึ่งมีรูปแบบที่เป็นทางการโดย Federal Tax Service (นั่นคือรูปแบบเอกสารอิเล็กทรอนิกส์ได้รับการพัฒนาและกำหนดขึ้นตามปกติ):- ตามอัตราส่วนการควบคุม

- เกี่ยวกับความขัดแย้งกับคู่สัญญา

- เกี่ยวกับข้อมูลที่ไม่รวมอยู่ในสมุดการขาย ()

หลังจากได้รับการเรียกร้อง ผู้ชำระเงินจะมีเวลาหกวันทำการในการส่งใบเสร็จรับเงินสำหรับการเรียกร้อง จากนั้นอีกห้าวันทำการในการตอบกลับการเรียกร้อง (ไม่รวมวันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์)

มาดูกันว่าควรทำอย่างไรหากได้รับคำขอ

คำอธิบายอัตราส่วนอ้างอิง

หากหน่วยงานด้านภาษีคำนวณอัตราส่วนการควบคุมในการประกาศและพบความไม่ถูกต้องจะมาเร็วแค่ไหน..ภายใน 1-2 วันหลังจากส่ง ตามทฤษฎีแล้ว สามารถรับคำขอได้ตลอดสามเดือนของการตรวจสอบ แต่ในทางปฏิบัติหน่วยงานด้านภาษีจะจัดการกับงานภายในหนึ่งหรือสองวันหลังจากส่งคำชี้แจง

จะมาในรูปแบบไหน?เป็นไฟล์ pdf.

มันมีข้อมูลอะไรบ้าง?คำร้องขอคำชี้แจงเกี่ยวกับความสัมพันธ์ในการควบคุมจะรวมถึงข้อมูลต่อไปนี้:

- หมายเลขอัตราส่วนอ้างอิง (เช่น 1.27)

- การกำหนดการละเมิด (ตัวอย่างเช่น "การเพิ่มจำนวนภาษีมูลค่าเพิ่มที่ต้องหัก")

- อ้างอิงถึงบรรทัดฐานของกฎหมาย (รหัสภาษีของสหพันธรัฐรัสเซีย, ศิลปะ. 171, 172)

- อัตราการควบคุม (มาตรา 190 R.3 + ผลรวมของเส้น 030 และ 040 R.4 + ศิลปะ 080 และ 090 R.5 + ศิลปะ 060 R.6 + ศิลปะ 090 R.6 + ศิลปะ 150 R.6 = ศิลปะ 190 R. 8 + [ศิลปะ 190 App. 1 ถึง R. 8 - App. 1 ถึง R. 8] หากด้านซ้ายของความเท่าเทียมกัน > ขวา)

- ข้อมูลที่แสดงในประกาศ (1781114.00<=3562595.75).

คำอธิบายสำหรับความขัดแย้งกับคู่สัญญา

ความต้องการจะมาในกรณีใด?ข้อมูลในใบแจ้งหนี้ของผู้ซื้อและผู้ขายจะกระทบยอดในระบบข้อมูลของสำนักงานสรรพากรโดยอัตโนมัติ เพื่อจุดประสงค์นี้ มันมีอัลกอริธึมพิเศษ หากไม่พบคู่สัญญาในระหว่างการกระทบยอดหรือพบความคลาดเคลื่อนในข้อมูล (เช่น ในภาษีมูลค่าเพิ่ม) Federal Tax Service จะส่งคำขอไปยังบริษัทเพื่อให้คำอธิบายเกี่ยวกับความคลาดเคลื่อนจะมาเร็วแค่ไหน..ตามกฎแล้วภายใน 2 สัปดาห์หลังจากส่งคำประกาศ

จะมาในรูปแบบไหน?ในรูปแบบ pdf + xml

มันมีข้อมูลอะไรบ้าง?คำร้องขอคำอธิบายเกี่ยวกับความคลาดเคลื่อนประกอบด้วยรายการใบแจ้งหนี้ที่พบความคลาดเคลื่อนซึ่งต้องมีการชี้แจง รวมถึงรหัสข้อผิดพลาด รหัสข้อผิดพลาดที่พบอาจเป็นดังนี้:

- 1—คู่สัญญาไม่มีบันทึกการทำธุรกรรม

- 2 - ความแตกต่างระหว่างข้อมูลธุรกรรมระหว่างสมุดบัญชีการซื้อและสมุดบัญชีการขาย โดยเฉพาะระหว่างข้อมูลในส่วนที่ 8 (ข้อมูลจากสมุดซื้อ) หรือภาคผนวก 1 ถึงส่วนที่ 8 (ข้อมูลจากแผ่นเพิ่มเติมของสมุดซื้อ) และส่วนที่ 9 (ข้อมูลจากสมุดซื้อ) หรือภาคผนวก 1 ถึงส่วนที่ 9 (ข้อมูล จากแผ่นสมุดการขายเพิ่มเติม) คำชี้แจงของผู้เสียภาษี

- 3 - ความแตกต่างระหว่างข้อมูลธุรกรรมระหว่างส่วนที่ 10 (ข้อมูลจากสมุดรายวันของใบแจ้งหนี้ที่ออก) และส่วนที่ 11 (ข้อมูลจากสมุดรายวันของใบแจ้งหนี้ที่ได้รับ) ของการประกาศของผู้เสียภาษี

- 4 (a, b) - ข้อผิดพลาดในคอลัมน์ a, b เป็นไปได้ (ระบุจำนวนคอลัมน์ที่เกิดข้อผิดพลาด)

สิ่งที่ควรรวมไว้ในการตอบกลับอีเมลเพื่อหลีกเลี่ยงปัญหาในภายหลัง ควรให้คำอธิบายสำหรับใบแจ้งหนี้แต่ละใบที่ระบุในคำขอ และเพื่อที่จะทราบว่าควรให้คำอธิบายประเภทใด คุณจะต้องแสดงใบแจ้งหนี้ต้นฉบับที่กล่าวถึงในข้อกำหนด และตรวจสอบข้อมูล - การดำเนินการเพิ่มเติมขึ้นอยู่กับผลการตรวจสอบ:

- ข้อมูลปรากฏว่าถูกต้อง ยืนยันว่าข้อมูลถูกต้อง การแนบสแกนใบแจ้งหนี้หรือต้นฉบับในรูปแบบอิเล็กทรอนิกส์ (xml) ไม่ใช่เรื่องเสียหาย อย่าลืมรวมเอกสารที่แนบมาในสินค้าคงคลัง

- ตรวจพบข้อผิดพลาดในรายละเอียดใบแจ้งหนี้ (วันที่ หมายเลข หมายเลขประจำตัวผู้เสียภาษี จุดตรวจ หรืออื่นๆ) ทำการแก้ไขเพื่อตอบสนองคำขอ (ยกเว้นจำนวนภาษีมูลค่าเพิ่ม)

- ข้อผิดพลาดในจำนวนภาษี คุณจะต้องส่งคำประกาศที่อัปเดตภายในระยะเวลาห้าวันที่กำหนดไว้หลังจากส่งใบเสร็จรับเงิน

คำอธิบายข้อมูลที่ไม่รวมอยู่ในสมุดการขาย

ไม่มีขั้นตอนที่ได้รับการอนุมัติอย่างเป็นทางการสำหรับการตอบสนองต่อความต้องการประเภทนี้ ที่นี่เราให้คำแนะนำจากผู้เชี่ยวชาญความต้องการจะมาในกรณีใด?คำขอชี้แจงข้อมูลที่ไม่รวมอยู่ในสมุดการขายจะถูกส่งไปยังผู้เสียภาษีในกรณีที่ผู้ซื้อสะท้อนธุรกรรมกับผู้ขายในการประกาศ แต่ผู้ขายไม่ได้ทำเช่นนี้ในสมุดบัญชีการขายของเขา

จะมาเร็วแค่ไหน..ตามทฤษฎีแล้ว ข้อเรียกร้องดังกล่าวสามารถรับได้ภายในสามเดือนเดียวกันของการตรวจสอบ แต่มีแนวโน้มว่าความต้องการจะมาถึงภายในสองสัปดาห์นับจากวันที่ส่งคำประกาศ

จะมาในรูปแบบไหน?ในรูปแบบไฟล์ pdf

มันมีข้อมูลอะไรบ้าง?ข้อกำหนดนี้ประกอบด้วยชื่อ INN และ KPP ของผู้ซื้อที่สะท้อนถึงข้อมูลธุรกรรม รวมถึงหมายเลขและวันที่ของใบแจ้งหนี้

สิ่งที่ควรรวมไว้ในการตอบกลับอีเมลข้อมูลจะต้องอยู่ในตารางคำตอบที่แตกต่างกันซึ่งไม่จำเป็นต้องขึ้นอยู่กับเงื่อนไขที่ระบุด้านล่าง

- ธุรกรรมได้รับการยืนยันนั่นคือมีใบแจ้งหนี้ในการประกาศ แต่มีข้อมูลที่แตกต่างจากข้อมูลของผู้ซื้อ จากนั้นใบแจ้งหนี้จะเข้าไปในตารางที่อธิบายความคลาดเคลื่อน ในตาราง การระบุหมายเลข วันที่ และ TIN ของคู่สัญญาก็เพียงพอแล้ว

- ธุรกรรมไม่ได้รับการยืนยัน กล่าวคือ ผู้ขายไม่ได้ออกใบแจ้งหนี้นี้ให้กับผู้ซื้อ ใบแจ้งหนี้จะรวมอยู่ในตารางที่มีข้อมูลเกี่ยวกับธุรกรรมที่ไม่ได้รับการยืนยัน ตารางควรสะท้อนถึงข้อมูลต่อไปนี้:

- เลขใบสั่งของ

- วันที่ในใบแจ้งหนี้

- TIN ของผู้ซื้อ

- ผู้ชำระเงินมีใบแจ้งหนี้ที่ระบุไว้ในคำขอ แต่เขาลืมสะท้อนในสมุดบัญชีการขาย ในกรณีนี้ เราขอแนะนำให้คุณรวมใบแจ้งหนี้ไว้ในแผ่นงานเพิ่มเติมของสมุดการขาย และส่งประกาศที่อัปเดต ให้เวลาห้าวันทำการหลังจากส่งใบตอบรับคำขอ

ขอชี้แจงเหตุอื่น

ความต้องการจะมาในกรณีใด?สาเหตุสามารถเป็นอะไรก็ได้ ในกรณีนี้ข้อมูลการสำแดงจะต้องอธิบายในรูปแบบใด ๆ แต่ในรูปแบบอิเล็กทรอนิกส์จะมาในรูปแบบไหน?เป็นไฟล์ pdf.

สิ่งที่ควรรวมไว้ในการตอบกลับอีเมลดังนั้นตั้งแต่วันที่ 1 มกราคม 2017 เป็นต้นไป จำเป็นต้องมีคำอธิบายในรูปแบบอิเล็กทรอนิกส์ อย่างไรก็ตาม เอกสารที่เกี่ยวข้องยังไม่ได้รับการอนุมัติในที่สุด (ดูด้านล่าง) โอกาสอนุมัติเอกสารมีสูงมาก ดังนั้น คำตอบอาจมีคำอธิบายใดๆ ก็ได้ ทีละคำอธิบายหรือหลายคำอธิบายในคราวเดียว กล่าวอีกนัยหนึ่ง สิ่งเหล่านี้อาจเป็นคำอธิบายของความคลาดเคลื่อน อัตราส่วนการควบคุม ธุรกรรมที่ไม่รวมอยู่ในสมุดการขาย รวมถึงคำอธิบายอื่นๆ ทั้งหมดในรูปแบบใดๆ

หากไม่มีการเปลี่ยนแปลงใดๆ รูปแบบการตอบกลับในรูปแบบอิเล็กทรอนิกส์ในปัจจุบันจะเป็นเพียงคำอธิบายของความคลาดเคลื่อนเท่านั้น

เตรียมพบกับคำอธิบายรูปแบบใหม่

มีการส่งร่างคำสั่งของ Federal Tax Service ในรูปแบบใหม่สำหรับการส่งคำอธิบายไปยังการคืน VAT ในรูปแบบอิเล็กทรอนิกส์เพื่อการอภิปรายสาธารณะ (http://regulation.gov.ru/projects#npa=53377) เอกสารดังกล่าวได้ผ่านขั้นตอนที่เรียกว่าการประเมินผลกระทบด้านกฎระเบียบเรียบร้อยแล้ว รูปแบบใหม่ให้:- ความเป็นไปได้ที่จะรวมคำอธิบายของอัตราส่วนการควบคุมไว้ในคำตอบ

- ความเป็นไปได้ที่จะรวมไว้ในคำอธิบายการตอบสนองสำหรับธุรกรรมที่ไม่รวมอยู่ในสมุดบัญชีการขาย

- ความเป็นไปได้ที่จะรวมคำอธิบายอื่น ๆ ในรูปแบบใด ๆ ไว้ในคำตอบ

ตั้งแต่วันที่ 24 มกราคม 2018 บริษัททั้งหมดจะต้องส่งคำอธิบาย VAT ไปยัง Federal Tax Service ในรูปแบบอิเล็กทรอนิกส์ใหม่เท่านั้น สิ่งที่เปลี่ยนแปลงไปและวิธีเตรียมการตอบสนองต่อคำขอของ Federal Tax Service เพื่อขอคำชี้แจงเกี่ยวกับ VAT 2018 อยู่ในบทความนี้

- สิ่งที่เปลี่ยนแปลงในรูปแบบคำอธิบายภาษีมูลค่าเพิ่มตั้งแต่ปี 2561

- ที่ต้องตอบสนองต่อข้อเรียกร้อง

- สิ่งที่ต้องอธิบายตอนนี้ผ่านทางอินเทอร์เน็ต

- คุณควรใส่ใจกับข้อผิดพลาดใดในการประกาศ

- จะตอบสนองต่อข้อกำหนดของกรมสรรพากรในการให้คำชี้แจงเกี่ยวกับภาษีมูลค่าเพิ่มในโปรแกรมผู้ประกอบการจัดการเอกสารอิเล็กทรอนิกส์ได้อย่างไร

คำอธิบายเกี่ยวกับ VAT ในรูปแบบอิเล็กทรอนิกส์ตั้งแต่ปี 2561: มีอะไรเปลี่ยนแปลงบ้าง

ตั้งแต่วันที่ 24 มกราคม 2018 บริษัททั้งหมดจะต้องส่งคำอธิบาย VAT ไปยัง Federal Tax Service ในรูปแบบอิเล็กทรอนิกส์ใหม่เท่านั้น (คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 16 ธันวาคม 2016 เลขที่ ММВ-7-15/)

หากคุณตอบเป็นกระดาษ ผู้ตรวจสอบจะไม่ยอมรับเอกสารและจะปรับบริษัท 5 หรือ 20,000 รูเบิล (ข้อ 1 ของมาตรา 129.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ใครเป็นผู้ส่งคำอธิบาย VAT ในรูปแบบอิเล็กทรอนิกส์

คำอธิบายทางอิเล็กทรอนิกส์ในรูปแบบที่ได้รับอนุมัติจะถูกส่งโดยผู้เสียภาษีซึ่งจำเป็นต้องส่งคำประกาศผ่านทางอินเทอร์เน็ต (ข้อ 3 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากบริษัทไม่ใช่ผู้เสียภาษีหรือรายงานทางกระดาษ บริษัทมีสิทธิที่จะให้คำอธิบายทางอิเล็กทรอนิกส์หรือทางกระดาษ

หากบริษัทออกใบแจ้งหนี้โดยใช้ระบบภาษีแบบง่าย ก็จำเป็นต้องส่ง VAT แต่จะไม่กลายเป็นผู้เสียภาษี และถึงแม้ว่าบริษัทจะส่งคำประกาศทางอิเล็กทรอนิกส์ แต่ก็มีสิทธิ์ส่งคำอธิบายบนกระดาษได้

รูปแบบมีผลตั้งแต่วันที่ 24 มกราคม 2018 ดังนั้นหากผู้เสียภาษีตอบกลับคำขอภายในวันนี้หรือหลังจากนั้น จะปลอดภัยกว่าหากส่งคำอธิบายโดยใช้รูปแบบที่ได้รับอนุมัติ เมื่อต้องการทำเช่นนี้ ให้อัพเดตโปรแกรมโอเปอเรเตอร์

สิ่งที่ต้องอธิบายและสิ่งที่เปลี่ยนแปลงในรูปแบบคำอธิบายภาษีมูลค่าเพิ่ม

บริษัทต่างๆ จะต้องจัดทำคำอธิบายทางอิเล็กทรอนิกส์เกี่ยวกับข้อกำหนดที่หน่วยงานด้านภาษีจัดทำขึ้นตามที่ระบุไว้ในวรรค 3 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย กล่าวคือหาก:

- บริษัทได้ยื่นแก้ไขให้ลดภาษีมูลค่าเพิ่มที่ต้องชำระ

- ผู้ตรวจสอบพบข้อผิดพลาดและข้อขัดแย้งในคำประกาศ

ในระหว่างการตรวจสอบโต๊ะสำหรับ VAT ผู้ตรวจสอบมีสิทธิ์ขอคำอธิบายเกี่ยวกับสิทธิประโยชน์ (ข้อ 6 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ข้อกำหนดนี้สามารถตอบได้บนกระดาษ

- บริษัทสามารถชี้แจงจุดตรวจสอบของคู่สัญญา: ผู้ขาย ผู้ซื้อ หรือคนกลาง

- รูปแบบนี้ช่วยให้คุณชี้แจงข้อผิดพลาดภายในการรายงานของบริษัทได้ ตัวอย่างเช่น หากการหักเงินในส่วนที่ 3 และ 8 ของการประกาศไม่ตรงกัน

- ต้องกรอกแบบฟอร์มแยกต่างหากเพื่ออธิบายธุรกรรมที่โปรแกรมไม่พบในคำประกาศของซัพพลายเออร์

เราได้แสดงไว้ในตารางแล้วว่าเหตุใดผู้ตรวจสอบจึงส่งข้อกำหนดและวิธีอธิบายข้อผิดพลาดเหล่านี้

ตอบสนองต่อข้อกำหนดของ Federal Tax Service ในกรณีที่มีความแตกต่างในการประกาศ

ข้อผิดพลาดภายในคำประกาศของบริษัท

ความคลาดเคลื่อนเกิดจากกฎที่แตกต่างกันในการกรอกส่วนต่างๆ ตัวบ่งชี้ต้นทุนในส่วนที่ 1-7 จะถูกปัดเศษเป็นรูเบิลเต็ม และการหักในส่วนที่ 8 จะแสดงเป็นรูเบิลและโกเปค ความแตกต่างเกิดจากการปัดเศษ

ความคลาดเคลื่อนเกิดขึ้นเนื่องจากอัตรา VAT ที่แตกต่างกัน บริษัทคำนวณภาษีล่วงหน้าในอัตรา 18/118 เนื่องจากไม่ทราบว่าสินค้าใดได้รับเงินล่วงหน้า

สินค้าที่จัดส่งจะถูกเก็บภาษีในอัตรา 10% บริษัท ประกาศหักลดหย่อนภาษีล่วงหน้าตามจำนวนที่จ่ายให้กับงบประมาณ (มติของรัฐสภาของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียลงวันที่ 25 มกราคม 2554 ลำดับที่ 10120/10)

ในบรรทัด 010 ของมาตรา 8 บริษัทเขียนรหัสธุรกรรม 20 ผิดพลาดสำหรับการขนส่งสินค้าไปยังประเทศ EAEU (เบลารุส) รหัสที่ถูกต้องคือ 19

บริษัท ได้รับการยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 145 ของรหัสภาษีของสหพันธรัฐรัสเซีย แต่ได้ออกใบแจ้งหนี้แล้ว โดยไม่ได้ตั้งใจแทนที่จะเป็นมาตรา 12 องค์กรได้กรอกภาษีตามมาตรา 9 ภาษีที่ต้องชำระไม่ได้ถูกประเมินต่ำไป

หากไม่มีข้อผิดพลาดในการสำแดง ให้ทำซ้ำข้อมูลจากใบแจ้งหนี้ หากบริษัททำผิดพลาด การตอบสนองต่อข้อเรียกร้องจะขึ้นอยู่กับว่าข้อผิดพลาดดังกล่าวส่งผลต่อภาษีหรือไม่

ข้อผิดพลาดไม่ส่งผลต่อ VAT ตัวอย่างเช่น ผู้ซื้ออ้างว่ามีการหักเงินบางส่วน แต่เขียนต้นทุนของสินค้าไม่เต็มจำนวน แต่สอดคล้องกับการหักเงิน คำนวณภาษีได้ถูกต้องแล้ว ในคำอธิบาย ให้ทำซ้ำข้อมูลจากการประกาศ และจดต้นทุนสินค้าทั้งหมดจากใบแจ้งหนี้ด้านล่าง

ข้อผิดพลาดนี้ส่งผลต่อ VAT หากผู้ซื้อเพิ่มต้นทุนและคำนวณการหักเงินจากนั้น ให้ส่งคำประกาศที่อัปเดต จึงไม่จำเป็นที่จะต้องอธิบายความคลาดเคลื่อน

ผู้ซื้อ - หากทุกอย่างถูกต้องในการประกาศ ให้ทำซ้ำรายละเอียดเพื่อตอบสนองต่อคำขอ หากมีข้อผิดพลาด ให้จดค่าที่ถูกต้องลงในบรรทัดคำอธิบาย หากผู้ซื้อประกาศการหักเงินอย่างไม่ถูกต้อง (เช่น ซัพพลายเออร์ยกเลิกใบแจ้งหนี้) ให้ส่งคำชี้แจง

ผู้ให้บริการ - หากซัพพลายเออร์ไม่ได้ร่างเอกสาร เพื่อตอบสนองคำขอ เขาเลือกที่จะไม่ยืนยันใบแจ้งหนี้และกรอกหมายเลข วันที่ INN/KPP ของผู้ซื้อ

หากซัพพลายเออร์กรอกข้อมูลในคำประกาศไม่ถูกต้อง ให้อธิบายด้วย จดรายละเอียดใบแจ้งหนี้จากคำขอและระบุค่าที่ถูกต้องด้านล่าง คุณสามารถชี้แจงหมายเลข วันที่ มูลค่าการขาย รหัสธุรกรรม INN/KPP รวมถึงส่วนที่สะท้อนถึงธุรกรรม - 9, 9.1, 10

หากซัพพลายเออร์ลืมใส่ใบแจ้งหนี้ในการสำแดง ให้ส่งคำชี้แจง แล้วไม่จำเป็นต้องให้คำอธิบาย

ตอบสนองต่อคำขอของ Federal Tax Service เพื่อให้คำชี้แจงเกี่ยวกับ VAT ผ่านทางโปรแกรม

เพื่อตอบสนองความต้องการในโปรแกรมผู้ปฏิบัติงานการจัดการเอกสาร “ตรวจสอบ!” บริษัท Taxcom และ Kontur บริษัท Extern" SKB Kontur ใช้อัลกอริทึมต่อไปนี้

วิธีเขียนคำตอบการเคลมภาษีมูลค่าเพิ่มโดยใช้โปรแกรม “Check It Out!”

หากต้องการตอบกลับคำขอในบริการออนไลน์ โปรดตรวจสอบ! บริษัท Taxcom อัลกอริทึมของการดำเนินการมีดังนี้

1. ดาวน์โหลดข้อกำหนดจากโปรแกรมบัญชี .

จากโปรแกรมบัญชี ให้ดาวน์โหลดไฟล์คำขอการตรวจสอบในรูปแบบ xml ลงในคอมพิวเตอร์ของคุณ จากนั้นในโปรแกรม Dockliner:

- ไปที่บริการ "การกระทบยอด"

- เลือกส่วน "ข้อกำหนดด้านภาษีของรัฐบาลกลาง";

- คลิก "อัปโหลดไฟล์";

- เลือกไฟล์ xml ที่ต้องการ

รอจนกระทั่งไฟล์ถูกโหลดเข้าสู่โปรแกรม อาจใช้เวลานานถึง 15 นาที ขึ้นอยู่กับขนาดไฟล์ ข้อมูลจากความต้องการจะแสดงที่ด้านล่างของหน้าต่าง

โปรแกรมกระจายข้อกำหนดตามประเภท:

- ความแตกต่างระหว่างการประกาศ

- ข้อมูลที่ไม่พบในคู่สัญญา

โปรแกรมยังกระจายความคลาดเคลื่อนระหว่างส่วนของการประกาศด้วย

คลิกที่ชื่อเอกสารเพื่อดูรายละเอียดและคำอธิบาย

หากต้องการค้นหาคู่สัญญาที่เฉพาะเจาะจง ให้คลิกที่ปุ่มที่มีแว่นขยาย สามารถดูความแตกต่างทั้งหมดกับคู่สัญญาได้โดยคลิกที่ชื่อ

- หากไม่พบข้อมูลใบแจ้งหนี้ในเอกสารของคู่สัญญา คำเตือนจะปรากฏขึ้น: “ไม่พบใบแจ้งหนี้กับคู่สัญญา”

- โปรดตรวจสอบความคลาดเคลื่อน หากรายละเอียดทั้งหมดของคุณถูกต้อง คลิก "ยืนยันรายละเอียด"

หากคุณกดปุ่มนี้โดยไม่ตั้งใจ คุณสามารถยกเลิกการดำเนินการได้

หากมีข้อผิดพลาด คลิก “ให้คำอธิบาย”

ในคอลัมน์ "คำอธิบายของคุณ" ให้ป้อนข้อมูลที่ถูกต้อง หากต้องการย้ายไปยังบรรทัดถัดไป ให้กด Tab หรือคลิกที่บรรทัดนั้น

คำอธิบายยังสามารถยกเลิกได้

หากข้อกำหนดมีความคลาดเคลื่อนหลายประการ และจำเป็นต้องมีคำอธิบายเพียงบางส่วน ให้ป้อนคำอธิบายที่จำเป็นและทำเครื่องหมายที่ช่อง “ทำเครื่องหมายข้อกำหนดซึ่งไม่ได้ให้คำอธิบายตามที่สอดคล้องกับเอกสารหลัก” (ที่ด้านบนของ หน้าหนังสือ).

การดำเนินการสามารถยกเลิกได้โดยคลิกที่รายการนี้อีกครั้ง

3. อัพโหลดไฟล์ที่จะส่ง

เมื่อคุณได้อธิบายความคลาดเคลื่อนแล้ว ให้กลับไปที่หน้า "ข้อกำหนดด้านภาษีของรัฐบาลกลาง" โดยใช้ลิงก์ที่ด้านบนของหน้า ตรวจสอบว่ามีการอธิบายความคลาดเคลื่อนในข้อมูลแล้วคลิก "ส่งออกคำตอบ"

บันทึกไฟล์ลงในคอมพิวเตอร์ของคุณ ตอนนี้คุณสามารถแนบไปกับการตอบสนองต่อคำขอของ Federal Tax Service รหัสเอกสาร - 8888

วิธีเขียนคำตอบการเคลมภาษีมูลค่าเพิ่มโดยใช้โปรแกรม Contour ภายนอก!

1. เลือกข้อกำหนดที่คุณต้องการตอบสนอง

เพื่อรูปร่าง ภายนอกไปที่เมนู "ใหม่" gt; "ข้อกำหนด" gt; "ข้อกำหนดทั้งหมด":

ในรายการ ให้เลือกข้อกำหนดที่คุณต้องการส่งการตอบกลับ:

คลิกที่ข้อกำหนดที่ต้องการ หน้าที่มีการไหลของเอกสารจะเปิดขึ้น อาจจำเป็นต้องมีปุ่ม “อัพโหลดและส่งเอกสาร” หากบริษัทต้องการส่งสำเนาเอกสารให้ตรวจสอบ ซึ่งสามารถทำได้หลังจากส่งคำอธิบายแล้ว เพื่อเตรียมคำอธิบาย คลิกที่ปุ่ม "กรอกคำตอบคำขอ":

หลังจากนี้แบบฟอร์มตอบกลับคำขอจะเปิดขึ้น

2. เลือกประเภทคำอธิบายประกอบ

แบบฟอร์มตอบกลับประกอบด้วย 10 ส่วน ซึ่งมากเท่ากับรูปแบบ Federal Tax Service คุณต้องเลือกส่วนที่ตรงตามข้อกำหนดของหน่วยงานด้านภาษี

เจ็ดส่วนแรกอธิบายความคลาดเคลื่อนและข้อผิดพลาดที่อาจเกิดขึ้นระหว่างการประกาศของซัพพลายเออร์และผู้ซื้อในส่วนต่างๆ ของการประกาศ โปรแกรมคอนทัวร์ นักศึกษาภายนอกจะโอนข้อมูลจากข้อกำหนดไปยังส่วนที่ต้องการ

สามส่วนสุดท้ายเป็นของใหม่ ไม่อยู่ในรูปแบบที่แนะนำ:

- อัตราส่วนการควบคุมที่ไม่ได้ผล

- ไม่รวมใบแจ้งหนี้

- จดหมายอธิบาย

เลือกส่วนตามความต้องการของคุณ

ความแตกต่างระหว่างการประกาศของซัพพลายเออร์และผู้ซื้อ

หากหน่วยงานด้านภาษีสงสัยว่ามีข้อผิดพลาดในใบแจ้งหนี้ จะต้องอธิบายให้ชัดเจน เลือกส่วนที่มีข้อผิดพลาดจากเจ็ดข้อแรก:

หลังจากที่คุณคลิกที่ส่วนนี้ โปรแกรมจะกรอกข้อมูลตามข้อกำหนด:

ตรวจสอบใบแจ้งหนี้ที่หน่วยงานจัดเก็บภาษีรวมอยู่ในคำขอ การดำเนินการเพิ่มเติมขึ้นอยู่กับว่ามีข้อผิดพลาดในเอกสารและการประกาศหรือไม่

ไม่มีข้อผิดพลาดอย่าเปลี่ยนแปลงข้อมูลในแบบฟอร์มหรือตรวจสอบบรรทัดใบแจ้งหนี้ที่ถูกต้อง ด้วยวิธีนี้บริษัทจะส่งข้อมูลไปยังสำนักงานสรรพากรว่าทุกอย่างเป็นไปตามลำดับในใบแจ้งหนี้และใบขนสินค้า

มีข้อผิดพลาดในรายละเอียดหากทุกอย่างถูกต้องในใบแจ้งหนี้แต่บริษัทกรอกใบแจ้งผิดให้ชี้แจงรายละเอียดที่ไม่ถูกต้อง ในการดำเนินการนี้ เพียงเปลี่ยนคอลัมน์ที่มีข้อผิดพลาด

ใบแจ้งหนี้ไม่ควรอยู่ในใบสำแดงตรวจสอบบรรทัดที่มีเอกสารเพื่อลบ ผู้ตรวจสอบจะได้รับข้อมูลว่าใบแจ้งหนี้ซ้ำซ้อน ในกรณีนี้ ให้ส่งการแก้ไขหากคุณประเมินจำนวนภาษีที่ต้องชำระต่ำไป

ซัพพลายเออร์อธิบายว่าไม่มีใบแจ้งหนี้ตามรูปแบบใหม่ ซัพพลายเออร์จะต้องกรอกตารางแยกต่างหาก หากสำนักงานสรรพากรไม่พบใบแจ้งหนี้ในการประกาศของเขา คำตอบขึ้นอยู่กับว่าซัพพลายเออร์ยืนยันใบแจ้งหนี้หรือไม่

ซัพพลายเออร์ทำผิดพลาดในรายละเอียดในตารางแรก ให้ป้อนข้อมูลจากใบแจ้งหนี้ที่การตรวจสอบพบข้อผิดพลาดลงในเซลล์จากคำขอ กรอกค่าที่ถูกต้องลงในเซลล์ "ฉันมี" คุณสามารถชี้แจงหมายเลขใบแจ้งหนี้, วันที่, มูลค่าการขาย, รหัสธุรกรรม, ข้อมูลเกี่ยวกับผู้ซื้อและตัวกลางรวมถึงส่วนที่สะท้อนถึงธุรกรรม - 9, 9.1, 10

ซัพพลายเออร์ไม่ได้จัดเตรียมเอกสารดังกล่าวในตารางที่ 2 กรอกรายละเอียดใบแจ้งหนี้หากคุณไม่ได้ออกเอกสาร แต่คู่สัญญาอ้างว่ามีการหักเงิน เมื่อผู้ตรวจสอบได้รับคำอธิบายก็หมายความว่าบริษัทไม่ยืนยันใบแจ้งหนี้

บริษัทไม่ได้รวมเอกสารไว้ในคำแถลงให้คำชี้แจงแทนคำอธิบาย

การประกาศละเมิดอัตราส่วนการควบคุมบริษัทจะต้องอธิบายความแตกต่างระหว่างส่วนต่าง ๆ ภายในคำประกาศ โดยกรอกแบบฟอร์มแยกต่างหาก

- ในคอลัมน์แรก ให้ป้อนหมายเลขอัตราส่วนการควบคุม

- ส่วนที่สองมีคำอธิบายข้อความสั้น ๆ - ไม่เกิน 1,000 อักขระ

คำอธิบายอื่น ๆขณะนี้รูปแบบช่วยให้คุณสามารถส่งคำอธิบายข้อความได้ ไม่จำเป็นต้องส่งผ่านขั้นตอนเอกสารที่ไม่เป็นทางการ ด้วยวิธีนี้ บริษัทจะสามารถตอบสนองข้อกำหนดใดๆ ของการตรวจสอบการคืนภาษีมูลค่าเพิ่มทางอิเล็กทรอนิกส์ได้ เช่น เกี่ยวกับสิทธิประโยชน์ ความคลาดเคลื่อนกับประกาศอื่นๆ เป็นต้น

เมื่อบริษัทให้คำอธิบายในแต่ละประเด็นจากข้อกำหนดแล้ว ให้คลิกที่ปุ่ม “ควบคุมและส่ง”

โปรแกรมจะตรวจสอบแบบฟอร์ม หลังจากนั้นคลิกที่ปุ่ม "ส่งรายงาน" จากนั้น "ลงชื่อและส่ง"

ผู้เสียภาษีที่ส่งการคืนภาษีในรูปแบบอิเล็กทรอนิกส์ ตั้งแต่วันที่ 24 มกราคม 2017 เป็นต้นไป จะต้องส่งคำอธิบายไปยังการคืนภาษีมูลค่าเพิ่มในรูปแบบอิเล็กทรอนิกส์เท่านั้น ในรูปแบบที่ได้รับอนุมัติจากหน่วยงานด้านภาษี นอกจากนี้ หน่วยงานด้านภาษียังได้พัฒนาอัลกอริทึมสำหรับกำหนดปริมาณเอกสารที่ผู้เสียภาษีต้องการเมื่อดำเนินการตรวจสอบภาษีแบบตั้งโต๊ะของการคืนภาษีมูลค่าเพิ่ม

หากการตรวจสอบภาษีโต๊ะพบข้อผิดพลาดในการคืนภาษี (การคำนวณ) และ (หรือ) ข้อขัดแย้งระหว่างข้อมูลที่มีอยู่ในเอกสารที่ส่งหรือเปิดเผยความไม่สอดคล้องกันระหว่างข้อมูลที่ผู้เสียภาษีให้ไว้ ข้อมูลที่มีอยู่ในเอกสารที่มีให้กับหน่วยงานด้านภาษี และได้รับจากมันในระหว่างการควบคุมภาษีผู้เสียภาษีจะได้รับแจ้งเกี่ยวกับเรื่องนี้พร้อมกับข้อกำหนดในการให้คำอธิบายที่จำเป็นภายในห้าวันหรือทำการแก้ไขที่เหมาะสมภายในระยะเวลาที่กำหนด (ข้อ 3 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

คำอธิบายรูปแบบใหม่สำหรับการคืนภาษีมูลค่าเพิ่ม

หนึ่งในกรณีของการขอเอกสารซึ่งเป็นส่วนหนึ่งของการตรวจสอบโต๊ะอย่างต่อเนื่อง (ข้อ 8.1 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย) คือการระบุในการคืนภาษีมูลค่าเพิ่มที่ส่งมาของความแตกต่างระหว่างข้อมูลเกี่ยวกับธุรกรรมและข้อมูลที่มีอยู่ใน คำประกาศของผู้เสียภาษีรายอื่น หากบริษัทจำเป็นต้องยื่นแบบแสดงรายการ VAT ในรูปแบบอิเล็กทรอนิกส์ จะต้องส่งคำอธิบายในการประกาศในรูปแบบอิเล็กทรอนิกส์ในรูปแบบที่ได้รับอนุมัติโดยคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 16 ธันวาคม 2559 เลขที่ ММВ- 7-15/682@ (มีผลใช้บังคับวันที่ 24 มกราคม 2560)

ซึ่งหมายความว่าตั้งแต่วันที่ 24 มกราคม 2017 คำอธิบาย "กระดาษ" สำหรับผู้เสียภาษีที่รายงานทางอิเล็กทรอนิกส์จะถือว่าไม่ได้ส่งพร้อมกับผลที่ตามมาทั้งหมด (ปรับ 5,000 รูเบิล - ข้อ 1 ของมาตรา 129.1 ของรหัสภาษีของสหพันธรัฐรัสเซียและหาก การละเมิดซ้ำจะต้องเสียค่าปรับ 20,000 รูเบิล - ข้อ 2 ของมาตรา 129.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

รูปแบบอิเล็กทรอนิกส์คืออะไร? โดยพื้นฐานแล้ว นี่คือชุดข้อกำหนดทางเทคนิคสำหรับไฟล์ที่ส่ง ซึ่งจะต้องจัดเตรียมโดยผู้ดำเนินการจัดการเอกสารอิเล็กทรอนิกส์ที่เกี่ยวข้อง

อัลกอริทึมสำหรับกำหนดปริมาณเอกสารที่ต้องใช้ในระหว่างการตรวจสอบโต๊ะ

ในระหว่างการตรวจสอบบัญชี หน่วยงานด้านภาษีมีสิทธิ์ขอข้อมูลหรือเอกสารเพิ่มเติมจากผู้เสียภาษี หากมีการประกาศจำนวนภาษีมูลค่าเพิ่มที่จะขอคืนหรือมีการอ้างสิทธิ์สิทธิประโยชน์ทางภาษี

บ่อยครั้ง ในระหว่างการตรวจสอบ เจ้าหน้าที่ภาษีจะขอเอกสารจำนวนมากจากผู้เสียภาษี

หากผู้ถูกตรวจสอบไม่สามารถส่งเอกสารที่ร้องขอได้ภายในสิบวัน ภายในวันถัดจากวันที่ได้รับคำขอในการยื่นเอกสาร เขาจะต้องแจ้งเป็นลายลักษณ์อักษรให้เจ้าหน้าที่ตรวจสอบของหน่วยงานด้านภาษีทราบถึงความเป็นไปไม่ได้ในการส่งเอกสาร ภายในกรอบเวลาที่กำหนดระบุสาเหตุที่ไม่สามารถส่งเอกสารที่ร้องขอได้ภายในกรอบเวลาที่กำหนดและช่วงเวลาที่ผู้ถูกตรวจสอบสามารถส่งเอกสารที่ร้องขอได้ (ข้อ 3 ของมาตรา 93 ของรหัสภาษีของสหพันธรัฐรัสเซีย ).

แต่จะเกิดอะไรขึ้นหากหน่วยงานด้านภาษีขอสำเนาเอกสารจำนวนหลายพันหรือหลายล้านแผ่น?

โปรดทราบว่ากฎหมายภาษีมีพื้นฐานอยู่บนความไม่สามารถยอมรับได้ในการก่อให้เกิดความเสียหายที่ผิดกฎหมายในระหว่างมาตรการควบคุมภาษี (มาตรา 35 ของรหัสภาษีของสหพันธรัฐรัสเซียและมาตรา 103 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

และหากเมื่อใช้การควบคุมภาษี เจ้าหน้าที่ภาษีได้รับคำแนะนำจากเป้าหมายและแรงจูงใจที่ไม่สมเหตุสมผลหรือไม่เหมาะสม การควบคุมภาษีในกรณีเช่นนี้สามารถเปลี่ยนจากเครื่องมือที่จำเป็นของนโยบายภาษีมาเป็นเครื่องมือในการปราบปรามความเป็นอิสระทางเศรษฐกิจและความคิดริเริ่ม ข้อจำกัดที่มากเกินไปเกี่ยวกับเสรีภาพขององค์กร และสิทธิในทรัพย์สินซึ่งตามมาตรา 34, 35 และ 55 ของรัฐธรรมนูญแห่งสหพันธรัฐรัสเซียเป็นสิ่งที่ยอมรับไม่ได้ การกระทำของหน่วยงานภาษีจะต้องไม่ละเมิดสิทธิและเสรีภาพของผู้อื่น วิธีการนี้กำหนดขึ้นในมติของศาลรัฐธรรมนูญแห่งสหพันธรัฐรัสเซียลงวันที่ 16 กรกฎาคม พ.ศ. 2547 ฉบับที่ 14-P และข้อบ่งชี้ที่ชัดเจนเกี่ยวกับเรื่องนี้คือข้อพิพาทที่พิจารณาในมติของศาลอนุญาโตตุลาการเขตตะวันตกเฉียงเหนือลงวันที่ 06/02/2558 เลขที่ A13-5629/2014 เมื่อทำสำเนาซึ่งเป็นส่วนหนึ่งของการตรวจสอบภาษี ณ สถานที่ เอกสารที่ขอจากธนาคาร (สัญญาโอนสิทธิ (เซสชั่น) พร้อมใบสมัคร ข้อตกลงเพิ่มเติม ฯลฯ เอกสารสินเชื่อของผู้กู้ ข้อตกลงหลักประกัน การค้ำประกัน เลตเตอร์ออฟเครดิต และอื่นๆ ข้อมูลเกี่ยวกับการประเมินหลักประกัน การบัญชีและภาษี บันทึก (ใบแจ้งยอดบัญชี) ยืนยันการออกเงินกู้และการชำระคืนเงินกู้ดอกเบี้ยค่าปรับของสินเชื่อที่ออก ฯลฯ )

ผู้เสียภาษีประเมินว่าเอกสารที่ร้องขอมีมากกว่า 6,260,000 แผ่น จำนวนสำเนานี้สามารถผลิตได้บนอุปกรณ์การพิมพ์ 100 เครื่องภายในเวลามากกว่าสองเดือน ในการทำสำเนาจำนวนนี้จะต้องใช้กระดาษ 12,520 รีมโดยมีราคารวม 1,800,000 รูเบิลและ 1,400,000 รูเบิล สำหรับการซื้อวัสดุสิ้นเปลือง (ตลับหมึก, ลูกกลิ้ง, ดรัมภาพถ่าย) และค่าใช้จ่ายที่เกี่ยวข้องกับการเปลี่ยนเครื่องถ่ายเอกสารทั้งหมดหรือบางส่วนเนื่องจากการสึกหรอแบบเร่ง, การชำระค่าใช้จ่ายในการจัดส่งสำเนาเอกสารจากแผนกแยกของธนาคารและสองเท่า จ่ายเงินสำหรับพนักงานที่เกี่ยวข้องกับการทำงานล่วงเวลาและวันหยุดสุดสัปดาห์ น้ำหนักของสำเนาที่ร้องขอจะอยู่ที่ประมาณ 30 ตัน และจะต้องใช้รถ Gazelle จำนวน 20 คันในการขนส่ง

อย่างไรก็ตามเจ้าหน้าที่ตรวจสอบภาษีปฏิเสธที่จะอนุญาตให้ธนาคารส่งเอกสารยืนยันความถูกต้องตามกฎหมายของการรวมจำนวนเงินสำรองสำหรับการสูญเสียที่อาจเกิดขึ้นจากเงินกู้ยืมภายใต้สัญญาเงินกู้สำหรับการจัดหาเงินทุนให้กับผู้กู้ การอุทธรณ์คำตัดสินของผู้ตรวจภาษีก่อนการพิจารณาคดีไม่ได้นำไปสู่ผลลัพธ์ที่เป็นบวก

เพื่อให้ประสบความสำเร็จในการอุทธรณ์คำตัดสินในการปฏิเสธที่จะจัดเตรียมเอกสารในศาลธนาคารได้ทำการคำนวณดังต่อไปนี้: บุคคลที่ดำเนินการตรวจสอบภาษี (สี่คน) ไม่มีความสามารถทางกายภาพในการศึกษาปริมาณเอกสารดังกล่าวภายในกรอบเวลาที่กำหนดไว้สำหรับ การตรวจสอบ: ผู้ตรวจสอบภาษีสี่คนจะต้องใช้เวลาประมาณ 90 เดือนในการศึกษาปริมาณเอกสารที่ต้องการ (หากพนักงานคนหนึ่งอ่าน 100 หน้าต่อชั่วโมง เอกสารจะสามารถอ่านได้ภายใน 15,650 ชั่วโมง (6,260,000: 4: 100) ซึ่งสอดคล้องกับมากกว่า 1,950 วัน ( ครั้งละ 8 ชั่วโมง))

ผู้พิพากษาเข้าข้างผู้เสียภาษีโดยสังเกตว่าการตรวจสอบภาษีได้ดำเนินการในอาณาเขตของธนาคาร (ข้อ 1 ของมาตรา 89 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ผู้ดำเนินการตรวจสอบเมื่อคุ้นเคยกับเอกสารต้นฉบับที่ส่งมาเพื่อตรวจสอบแล้ว ไม่อาจทราบถึงปริมาณการรับส่งเอกสารของธนาคารได้

นอกจากนี้บุคคลเหล่านี้ไม่สามารถทราบจำนวนเอกสารที่ขอจากธนาคารได้

โดยคำนึงถึงต้นทุนวัสดุและเวลาที่เป็นไปได้ของธนาคารในการทำสำเนาเอกสารซึ่งผู้ตรวจสอบอดไม่ได้ที่จะเข้าใจ ศาลพิจารณาว่าข้อกำหนดไม่สอดคล้องกับเป้าหมายและวัตถุประสงค์ของหน่วยงานด้านภาษีและละเมิดสิทธิของ ผู้สมัคร (มติของศาลอนุญาโตตุลาการเขตตะวันตกเฉียงเหนือ ลงวันที่ 02.06.2558 เลขที่ A13-5629 /2557)

หนึ่งในคำขอที่พบบ่อยที่สุดจากหน่วยงานภาษีที่ดำเนินการระหว่างการตรวจสอบภาษีบนโต๊ะคือการขอเอกสารเกี่ยวกับธุรกรรมสิทธิพิเศษซึ่งแสดงอยู่ในการคืน VAT ในส่วนที่ 7 "ธุรกรรมที่ไม่ต้องเสียภาษี"

ให้เราระลึกว่าสิทธิ์ในการขอเอกสารภายในกรอบการตรวจสอบภาษีโต๊ะเกี่ยวกับธุรกรรมพิเศษสามารถใช้โดยหน่วยงานภาษีได้ในสถานการณ์ที่ผลประโยชน์ที่นำไปใช้นั้นมีไว้สำหรับบุคคลบางประเภทเท่านั้น (ข้อ 14 ของ Plenum ของ ศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียลงวันที่ 30 พฤษภาคม 2557 ฉบับที่ 33 มติของ AS ของเขตอูราลลงวันที่ 24/02/2558 ฉบับที่ A71-6132/2557 ลงวันที่ 17/02/2558 ฉบับที่ A60-21098/ 2014 ลงวันที่ 23/05/2014 เลขที่ A60-32962/2011 คำตัดสินของ AS ของ Primorsky Territory ลงวันที่ 27.01.2015 เลขที่ A51-30238/2014)

เจ้าหน้าที่ภาษีได้เสนออัลกอริทึมในการกำหนดปริมาณเอกสารที่ต้องการจากผู้เสียภาษีเมื่อดำเนินการตรวจสอบภาษีแบบตั้งโต๊ะของการคืนภาษีมูลค่าเพิ่ม (จดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 26 มกราคม 2017 เลขที่ ED-4-15/ 1281@)

เมื่อดำเนินการตรวจสอบภาษีโต๊ะ หน่วยงานด้านภาษีจะต้องคำนึงถึงปัจจัยต่อไปนี้รวมกัน:

- ระดับความเสี่ยงด้านภาษีที่กำหนดโดยระบบบริหารความเสี่ยงของ JSC NDS-2

- ผลลัพธ์ของการตรวจสอบภาษีโต๊ะก่อนหน้าของการคืนภาษี VAT ในประเด็นความถูกต้องตามกฎหมายของผู้เสียภาษีโดยใช้สิทธิประโยชน์ทางภาษี (จดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 26 มกราคม 2017 เลขที่ ED-4-15/1281@)

ผู้เสียภาษีที่ได้รับการตรวจสอบจะต้องให้คำอธิบายธุรกรรม (สำหรับรหัสธุรกรรมแต่ละรายการ) ที่ได้รับสิทธิประโยชน์ทางภาษีแก่หน่วยงานจัดเก็บภาษี ผู้เสียภาษีมีสิทธิ์ส่งคำอธิบายในรูปแบบของการลงทะเบียนเอกสารประกอบ (ต่อไปนี้จะเรียกว่าทะเบียน) รวมถึงรายการและรูปแบบของข้อตกลงมาตรฐานที่ผู้เสียภาษีใช้เมื่อดำเนินธุรกรรมภายใต้รหัสที่เกี่ยวข้อง

การลงทะเบียนเอกสารยืนยันความถูกต้อง

ใบสมัคร _______________________

(ชื่อผู้เสียภาษี)

สิทธิประโยชน์ทางภาษีตามรหัสธุรกรรม

ต่อการประกาศภาษีมูลค่าเพิ่ม

สำหรับ ___ ไตรมาส ____ ปี

|

รหัสการดำเนินงาน |

รวมทั้ง: |

จำนวนธุรกรรมที่ไม่ต้องเสียภาษีตามประเภท (กลุ่ม, พื้นที่) ของธุรกรรมที่ไม่ต้องเสียภาษีซึ่งสะท้อนในการคืนภาษี, ถู |

ชื่อของคู่สัญญา (ผู้ซื้อ) |

เอกสารยืนยันความถูกต้องของการขอรับสิทธิประโยชน์ทางภาษี |

|||||

|

ประเภท (กลุ่ม, ทิศทาง) ของธุรกรรมที่ไม่ต้องเสียภาษี |

ประเภทเอกสาร (ข้อตกลง ฯลฯ) |

จำนวนธุรกรรมถู |

|||||||

ตามข้อมูลที่มีอยู่ในทะเบียนที่ส่งโดยผู้เสียภาษี หน่วยงานด้านภาษีจะขอเอกสารยืนยันความถูกต้องของการบังคับใช้สิทธิประโยชน์ทางภาษี (มาตรา 93 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ปริมาณเอกสารที่จะขอถูกกำหนดสำหรับแต่ละรหัสธุรกรรมตามอัลกอริทึมที่กำหนดไว้ในภาคผนวกหมายเลข 2 ถึงจดหมายจากหน่วยงานภาษี จำนวนเอกสารที่ต้องใช้ขึ้นอยู่กับระดับความเสี่ยงด้านภาษีที่กำหนดให้กับผู้เสียภาษีตาม RMS ASK “VAT-2”

ตัวอย่างเช่น เนื่องจากมีความเสี่ยงด้านภาษีสูง ปริมาณเอกสารที่ต้องขอจากผู้เสียภาษี โดยแยกตามรหัสธุรกรรม จะต้องอยู่ที่ 40% สำหรับแต่ละรหัสธุรกรรม

ในเวลาเดียวกัน อย่างน้อย 50% ของปริมาณเอกสารที่ต้องขอจะต้องยืนยันธุรกรรมจำนวนมากที่สุดที่ได้รับสิทธิประโยชน์ทางภาษี

โปรดทราบว่าผู้เสียภาษีไม่จำเป็นต้องกรอกทะเบียนข้างต้น

อย่างไรก็ตาม หากบริษัทไม่ส่งการลงทะเบียนตามแบบฟอร์มที่แนะนำ หน่วยงานด้านภาษีจะไม่สามารถใช้อัลกอริทึมที่เสนอในจดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซียได้ ซึ่งหมายความว่าหากผู้เสียภาษีไม่สามารถส่งทะเบียนหรือหากไม่ได้ส่งทะเบียนในแบบฟอร์มที่แนะนำ เอกสารจะถูกขอโดยไม่ต้องใช้แนวทางตามความเสี่ยง (เช่น ในลักษณะต่อเนื่อง)

ดังนั้น บริษัทที่ส่งเอกสาร "สิทธิพิเศษ" ซ้ำๆ ในระหว่างการตรวจสอบภาษีแบบตั้งโต๊ะและมีความเสี่ยงทางภาษีในระดับต่ำ จึงควรเตรียมทะเบียนที่แนะนำโดยหน่วยงานด้านภาษี ในกรณีนี้ เมื่อดำเนินการตรวจสอบบัญชี จะต้องส่งเอกสารไปยังสำนักงานภาษีน้อยลง

ในระหว่างการตรวจสอบโต๊ะของการคืนภาษีมูลค่าเพิ่ม Federal Tax Service มีสิทธิ์ขอคำอธิบายจากผู้เสียภาษีเกี่ยวกับข้อมูลที่ปรากฏในเอกสาร ในบทความนี้เราจะพูดถึงวิธีการอธิบายคำอธิบายต่อสำนักงานภาษีเกี่ยวกับภาษีมูลค่าเพิ่มอย่างถูกต้องและส่งไปยัง Federal Tax Service รวมถึงวิเคราะห์ข้อผิดพลาดทั่วไปและตอบคำถามในหัวข้อ

Federal Tax Service สามารถขอคำชี้แจงเกี่ยวกับ VAT ได้เมื่อใด

เงื่อนไขที่ Federal Tax Service มีสิทธิ์ขอคำชี้แจงจากผู้ชำระเงินในการคืนภาษีมูลค่าเพิ่มนั้นประดิษฐานอยู่ในกฎหมายปัจจุบัน เอกสารกำกับดูแลยังควบคุมขั้นตอน ระยะเวลา และรูปแบบในการตอบสนองต่อคำขออีกด้วย

การกระทำนิติบัญญัติในหัวข้อ

ตารางด้านล่างแสดงเอกสารกำกับดูแลที่กำหนดกฎเกณฑ์ในการส่งคำขอและให้การตอบกลับ

| เลขที่ | เอกสารกำกับดูแล | คำอธิบาย |

| 1 | รหัสภาษี (ข้อ 3 ของข้อ 88) | สิทธิ์ของพนักงานบริการภาษีของรัฐบาลกลางในการเรียกร้องคำชี้แจงจากผู้ชำระเงินเกี่ยวกับภาษีมูลค่าเพิ่มนั้นได้รับการประดิษฐานอยู่ในบทบัญญัติของรหัสภาษี ตามเอกสารดังกล่าว หน่วยงานด้านภาษีสามารถส่งคำขอเพื่อชี้แจงหากมีการระบุความแตกต่างและความขัดแย้งในระหว่างการตรวจสอบบัญชีของการประกาศ |

| 2 | คำสั่งของบริการภาษีของรัฐบาลกลางหมายเลข ММВ-7-2/189 ลงวันที่ 05/08/58 | เอกสารอนุมัติแบบฟอร์มที่หน่วยงานภาษีส่งคำขอไปยังผู้เสียภาษี ตามคำสั่ง Federal Tax Service จะส่งคำขอทางอิเล็กทรอนิกส์ผ่านเครือข่ายโทรคมนาคม |

| 3 | คำสั่งของบริการภาษีของรัฐบาลกลางหมายเลข ММВ-7-2/149 ลงวันที่ 15/04/58 | ตามคำสั่งดังกล่าว Federal Tax Service อาจส่งคำขอระหว่างการตรวจสอบโต๊ะทันทีเมื่อตรวจพบความคลาดเคลื่อน/ข้อขัดแย้ง |

| 4 | FZ-130 ลงวันที่ 05/01/60 | กฎหมายของรัฐบาลกลางกำหนดข้อกำหนดเกี่ยวกับรูปแบบของคำอธิบาย ตั้งแต่วันที่ 01/01/60 จะต้องตอบกลับคำขอในรูปแบบอิเล็กทรอนิกส์เท่านั้น |

| 5 | จดหมายของบริการภาษีของรัฐบาลกลางหมายเลข ED-4-15/5752 ลงวันที่ 04/07/58 | ในจดหมาย Federal Tax Service อนุมัติรูปแบบคำอธิบายอิเล็กทรอนิกส์ในหัวข้อต่อไปนี้:

|

เหตุผลหลักในการขอคำชี้แจง

ดังที่เราเห็น หน่วยงานด้านภาษีมีสิทธิ์ขอคำชี้แจงเฉพาะบางกรณีเท่านั้น เมื่อมีการระบุความคลาดเคลื่อน ข้อผิดพลาด หรือความไม่ถูกต้องในข้อมูลที่ระบุในการประกาศ ในทางปฏิบัติ หน่วยงานด้านภาษีขอคำชี้แจงในสถานการณ์ต่อไปนี้:

- มีการระบุข้อผิดพลาดทางคณิตศาสตร์ในการคำนวณจำนวนภาษีที่ระบุในการประกาศ

หากการประกาศระบุจำนวนรายได้ค่าใช้จ่ายและภาษีที่ต้องชำระไม่ถูกต้องและเกิดข้อผิดพลาดอันเป็นผลมาจากการคำนวณทางคณิตศาสตร์ Federal Tax Service มีสิทธิ์ขอคำชี้แจงในลักษณะที่กำหนด อ่านบทความด้วย: → "" - พบความไม่สอดคล้องกันระหว่างตัวบ่งชี้ที่แสดงในคำประกาศและจำนวนเงินที่ระบุในเอกสารประกอบ

สาเหตุทั่วไปอีกประการหนึ่งของคำขอคือความแตกต่างระหว่างข้อมูลการประกาศและเอกสารประกอบ ข้อมูลบางอย่างไม่รวมอยู่ในสมุดบัญชีการขาย/การซื้อ จำนวนของธุรกรรมที่ระบุในการประกาศนั้นถูกประเมินต่ำเกินไปเมื่อเทียบกับใบแจ้งหนี้ - ข้อเท็จจริงทั้งหมดเหล่านี้เป็นเหตุในการขอคำชี้แจง - พบความคลาดเคลื่อนเกี่ยวกับการตรวจสอบข้าม

หากมีการระบุความแตกต่างอันเป็นผลมาจากการเปรียบเทียบการประกาศของผู้เสียภาษีและคู่สัญญาตลอดจนการตรวจสอบเอกสารประกอบจากนั้น Federal Tax Service มีสิทธิ์ขอคำชี้แจงในลักษณะที่กำหนด - ผู้ชำระเงินส่งคำประกาศที่อัปเดต จำนวนภาษีที่ลดลงเมื่อเทียบกับเอกสารที่ส่งมาครั้งแรก ผู้เสียภาษีมีสิทธิขอคำชี้แจงเกี่ยวกับการคำนวณและเอกสารตามที่ผู้ชำระเงินลดจำนวนหนี้สินภาษี

นอกเหนือจากการชี้แจงการคืนภาษีมูลค่าเพิ่มแล้ว หน่วยงานด้านภาษีมักส่งคำขอเพื่อชี้แจงข้อมูลที่ระบุในการคืนภาษีเงินได้

เช่นเดียวกับในสถานการณ์ที่มี VAT หากมีการส่ง "คำชี้แจง" โดยมีจำนวนภาษีลดลง Federal Tax Service มีสิทธิ์ขอคำอธิบายและเอกสาร นอกจากนี้ หน่วยงานบริการภาษีของรัฐบาลกลางขอเหตุผลในกรณีที่ยื่นคำประกาศ "ไม่ได้ผลกำไร" เพื่อความเป็นธรรม เราทราบว่า: หากคุณส่ง "คำชี้แจง" พร้อมการลดหย่อนภาษีหรือแจ้งการสูญเสีย บริการภาษีของรัฐบาลกลางจะขอให้คุณชี้แจงในเกือบ 100% ของกรณี อธิบายการดำเนินการของ Federal Tax Service ในสถานการณ์ดังกล่าวได้อย่างง่ายดาย

ประการแรก ความสูญเสียที่แสดงในคำประกาศอาจเป็นเรื่องสมมติเพื่อลดภาระภาษี ดังนั้นฝ่ายการเงินจึงมีเหตุผลทุกประการในการขอเอกสารยืนยันรายได้และค่าใช้จ่ายตลอดจนขอคำอธิบายเป็นลายลักษณ์อักษรจากผู้ชำระเงิน ส่วน “คำชี้แจง” ที่ลดหย่อนภาษีนั้น เจ้าหน้าที่ภาษีในสถานการณ์นี้ก็มีสิทธิ์ได้รับเหตุผลและเอกสารเป็นลายลักษณ์อักษรเช่นกัน

ขั้นตอนที่ 1 การยอมรับคำขอจาก Federal Tax Service

ขั้นตอนแรกในขั้นตอนการร่างและส่งคำอธิบายคือการรับคำขอจาก Federal Tax Service ตามเอกสารกำกับดูแล หน่วยงานภาษีส่งข้อเรียกร้องทางอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคม ความจริงที่ว่าคำขอได้รับการยอมรับนั้นได้รับการยืนยันจากใบเสร็จรับเงินที่ผู้เสียภาษีส่งเพื่อตอบสนองต่อคำขอจาก Federal Tax Service

ข้อควรระวัง: คุณต้องยอมรับคำขอและส่งใบเสร็จภายใน 6 วันทำการนับจากวันที่ได้รับ นั่นคือ หากคุณได้รับคำขอในวันที่ 07/17/17 (วันจันทร์) คุณต้องยอมรับและส่งใบตอบรับการตอบกลับภายในวันจันทร์ถัดไป (24/07/17) ในกรณีที่มีความล่าช้า Federal Tax Service มีเหตุผลทุกประการที่จะบล็อกบัญชีธนาคารขององค์กรและห้ามการโอนเงินในรูปแบบใด ๆ

ขั้นตอนที่ 2 ชี้แจงรหัสข้อผิดพลาด

ตามกฎหมายปัจจุบัน คำขอของ Federal Tax Service จะถูกส่งไปยังผู้เสียภาษีโดยระบุรหัสของข้อผิดพลาดที่ระบุ รหัสถูกกำหนดตามการจำแนกประเภทต่อไปนี้:

- หากคุณระบุความคลาดเคลื่อนกับคู่สัญญา ให้ป้อนรหัสข้อผิดพลาด “1” การจำแนกประเภทที่คล้ายกันจะนำไปใช้กับข้อผิดพลาดในกรณีที่:

- คู่สัญญาไม่ได้ระบุรายการที่คุณสะท้อนให้เห็นในการประกาศ

- พันธมิตรส่งคำประกาศ "ศูนย์" ในขณะที่คุณให้ข้อมูลเกี่ยวกับการมีอยู่ของธุรกรรมกับคู่สัญญา

- ซัพพลายเออร์/ผู้ซื้อไม่ได้จัดเตรียมคำประกาศ ดังนั้นจึงไม่มีความเป็นไปได้ในการเปรียบเทียบข้อมูล

- ความแตกต่างระหว่างส่วนที่ 2 และ 3 ของการประกาศจำแนกตามรหัส "2"

- หาก Federal Tax Service ระบุความแตกต่างระหว่างข้อมูลที่ระบุไว้ในส่วนที่ 10 และ 11 ของการประกาศ คำขอที่มีรหัส "3" จะถูกส่งไปยังผู้ชำระเงิน ตามกฎแล้วข้อผิดพลาดที่มีรหัส "3" เกี่ยวข้องกับการสะท้อนของธุรกรรมตัวกลาง

- หาก Federal Tax Service ระบุข้อผิดพลาดอื่นที่ไม่อยู่ภายใต้การจำแนกประเภทข้างต้น คำขอจะถูกส่งพร้อมรหัส "4" ในกรณีนี้ จำนวนบรรทัดที่ตรวจพบความคลาดเคลื่อนจะถูกระบุในวงเล็บ

ขั้นตอนที่ 3 ศึกษาเอกสารและการคำนวณที่เกี่ยวข้องกับข้อกำหนด

หลังจากยอมรับคำขอและส่งใบเสร็จรับเงินแล้ว ให้ศึกษาข้อความคำขอ จากนั้นดำเนินการวิเคราะห์เอกสารและการคำนวณที่นำไปสู่ข้อผิดพลาดและความคลาดเคลื่อน ขึ้นอยู่กับข้อความของคำขอและรหัสที่ระบุ การดำเนินการต่อไปนี้เป็นไปได้ในส่วนของผู้เสียภาษี:

- หาก Federal Tax Service ระบุข้อผิดพลาดทางคณิตศาสตร์ในการกำหนดจำนวนภาษี จำเป็นต้องคำนวณจำนวนเงินเพิ่มเติมเพื่อยืนยันข้อผิดพลาด

- สมมติว่าหน่วยงานด้านภาษีได้ระบุความคลาดเคลื่อนกับคู่สัญญา ในกรณีนี้ ขั้นตอนแรกคือการขอรายงานการกระทบยอด ซึ่งข้อมูลจะต้องเปรียบเทียบกับเอกสารหลักที่ออกโดยคู่สัญญาและได้รับจากนั้น จากการกระทบยอด คุณสามารถระบุข้อผิดพลาดของคุณเองหรือตรวจสอบความไม่ถูกต้องของคู่ค้าของคุณ (การออกใบแจ้งหนี้ไม่ถูกต้อง จำนวนธุรกรรมในการบัญชีไม่ตรงกับเอกสารหลัก ฯลฯ)

- สาเหตุที่พบบ่อยที่สุดประการหนึ่งสำหรับคำขอคือความคลาดเคลื่อนในข้อมูลการประกาศ (ข้อมูลจากสมุดบัญชีการซื้อและสมุดบัญชีการขาย) เพื่อชี้แจงสาเหตุของความคลาดเคลื่อน คุณจะต้องตรวจสอบเอกสารหลักและตรวจสอบความถูกต้องของข้อมูลที่ป้อน สาเหตุของความแตกต่างอาจเป็นจำนวนเงินที่ป้อนไม่ถูกต้องในเอกสาร (จำนวนเงินในบัญชีไม่ตรงกับข้อมูลที่ระบุในการประกาศ) หรือการขาดข้อมูลเกี่ยวกับธุรกรรมใด ๆ (ข้อมูลใบแจ้งหนี้ไม่รวมอยู่ในการประกาศ) .

ขั้นตอนที่ 4 รวบรวมคำตอบตามความต้องการ

หลังจากระบุสาเหตุของข้อผิดพลาดแล้ว ให้เขียนตอบกลับคำขอในรูปแบบใด ๆ โดยระบุรายละเอียดที่จำเป็น (ข้อมูลของ Federal Tax Service ชื่อและที่อยู่ของผู้ชำระเงิน) ในข้อความอธิบาย ให้ระบุคำตอบที่ชัดเจนและกระชับเกี่ยวกับสาเหตุของความคลาดเคลื่อน สนับสนุนข้อเท็จจริงที่ระบุไว้ในคำอธิบายด้วยเอกสาร (แนะนำให้ระบุในข้อความถึงหมายเลขใบแจ้งหนี้ รายงานการกระทบยอด ฯลฯ )

ด้านล่างนี้เป็นตัวอย่างคำอธิบายที่สมบูรณ์

ถึงหัวหน้าฝ่ายบริการภาษีของรัฐบาลกลางแห่งสหพันธรัฐรัสเซียหมายเลข 34

ตูลา สวิริดอฟ เอส.ดี.

จากบริษัท คาร์นิวัล จำกัด

ดีบุก 8574123654

กระปุกเกียร์ 412536874

ที่อยู่ตามกฎหมาย:

ตูลา, เซนต์. ซาโดวายา, 4

เลขที่ 741368451284125

ที่ธนาคารสโตลิชนี

c/s854168451284133

บีไอซี 884411856.

อ้างอิง หมายเลข 18-5 จาก 07.17.17

ที่อินพุต ลำดับที่ 74/5-58 ตั้งแต่วันที่ 07/12/60

ตอบสนองต่อความต้องการ

เกี่ยวกับการให้คำอธิบาย

เพื่อตอบสนองต่อการขอชี้แจงการคืนภาษีมูลค่าเพิ่มไตรมาสที่ 2 2017 เราประกาศดังต่อไปนี้:

ความคลาดเคลื่อนที่ระบุในจำนวน 124,330 รูเบิลนั้นเกิดจากรายได้ที่ไม่ได้มาจากการดำเนินงานที่ Carnival LLC ได้รับในไตรมาสที่ 2 2560 รวมถึง:

- 000 ถู – เจ้าหนี้ค้างชำระพร้อมภาษีมูลค่าเพิ่ม

- 330 ถู – ดอกเบี้ยเงินกู้ที่ออก

จำนวนรายได้ที่ไม่ได้มาจากการดำเนินงาน (124,330 รูเบิล) จะแสดงในการคืนภาษีเงินได้สำหรับไตรมาสที่ 2 2017 (ภาคผนวก 1 ถึงแผ่นงาน 02 บรรทัด 100) ตามรหัสภาษี (ข้อ 3 ของข้อ 149 ข้อ 1 ของข้อ 146) จำนวนเงินนี้จะไม่ถูกนำมาพิจารณาเมื่อคำนวณฐานภาษี VAT ดังนั้นจำนวนเงินจึงไม่สะท้อนในการคืน VAT

ผู้อำนวยการทั่วไปของ Carnival LLC ______________ Serpukhov D.K.

ขั้นตอนที่ 5 การส่งคำอธิบายไปยัง Federal Tax Service

หลังจากร่างคำอธิบายแล้ว ควรส่งคำตอบไปยัง Federal Tax Service เนื่องจากมีการเปลี่ยนแปลงกฎหมาย ตั้งแต่วันที่ 01/01/60 การตอบสนองต่อคำขอจะถูกส่งทางอิเล็กทรอนิกส์ผ่านเครือข่ายโทรคมนาคมเท่านั้น นั่นคือหากคุณได้รับคำขอหลังวันที่ 01/01/60 คุณสามารถส่งคำตอบได้เฉพาะในรูปแบบอิเล็กทรอนิกส์ผ่านผู้ให้บริการสื่อสารพิเศษเท่านั้น คุณต้องส่งคำอธิบายภายใน 5 วันนับจากวันที่คุณส่งใบเสร็จรับเงิน

ความรับผิดชอบในการไม่อธิบาย

การเปลี่ยนแปลงในกฎหมายไม่เพียงส่งผลต่อรูปแบบในการให้คำอธิบายเกี่ยวกับความคลาดเคลื่อนที่พบในระหว่างการตรวจสอบบัญชีเท่านั้น แต่ยังรวมถึงความรับผิดที่กำหนดไว้สำหรับการละเมิดขั้นตอนการตอบกลับด้วย ดังนั้นหากคุณละเมิดกำหนดเวลาในการส่งคำตอบ (5 วันนับจากวันที่ส่งใบเสร็จรับเงิน) ในกรณีนี้จะมีค่าปรับ 5,000 รูเบิล หากละเมิดขั้นตอนอีกครั้งภายในหนึ่งปี จำนวนค่าปรับจะเพิ่มขึ้นเป็น 20,000 รูเบิล

จะมีการเรียกเก็บค่าปรับทั้งในกรณีที่ส่งคำอธิบายล่าช้าและในสถานการณ์ที่ไม่สามารถให้คำตอบได้เลย

ข้อผิดพลาดทั่วไปเมื่อรวบรวม

ด้านล่างนี้เราจะดูข้อผิดพลาดที่พบบ่อยที่สุดเมื่อเตรียมคำอธิบายสำหรับการคืน VAT

ความผิดพลาด #1.คำตอบมีอยู่ในกระดาษ

ก่อนที่การเปลี่ยนแปลงทางกฎหมายจะมีผลใช้บังคับ นั่นคือก่อนวันที่ 01/01/60 ผู้ชำระเงินสามารถเลือกรูปแบบการตอบกลับคำขอได้ - อิเล็กทรอนิกส์หรือกระดาษ หลังจากวันที่ 01/01/60 Federal Tax Service ยอมรับเฉพาะการตอบกลับทางอิเล็กทรอนิกส์เท่านั้น คำอธิบายที่ให้ไว้บนกระดาษถือว่าไม่ถูกต้อง

ความผิดพลาด #2.กำหนดเวลาในการตอบกลับจะหมดอายุใน 5 วันหลังจากที่ Federal Tax Service จัดส่ง

จุดรายงานสำหรับกำหนดเวลาการตอบกลับคือวันที่คำขอได้รับการยอมรับ (วันที่ส่งใบเสร็จรับเงิน) นั่นคือตั้งแต่วินาทีที่ Federal Tax Service ส่งคำขอผู้ชำระเงินจะมีเวลาสูงสุด 11 วันทำการในการยอมรับรวมถึงการร่างและส่งคำตอบ: 6 วัน - การยอมรับคำขอบวก 5 วัน - ส่งคำอธิบาย

ข้อผิดพลาด #3 Federal Tax Service จะส่งคำขอภายใน 30 วันนับจากวันที่ยื่นคำประกาศ

รูบริก "คำถามและคำตอบ"

คำถามหมายเลข 1 Satellite LLC ได้รับคำขอให้อธิบายข้อผิดพลาดที่นำไปสู่การกล่าวฐานภาษี VAT น้อยเกินไป หลังจากการกระทบยอดเอกสารและการคำนวณใหม่ที่ดำเนินการโดย Satellite พบว่ามีข้อผิดพลาดเกิดขึ้น นั่นคือบริษัทได้ประเมินจำนวนภาษีที่ต้องชำระต่ำไปจริงๆ ดาวเทียมจำเป็นต้องปรับจำนวนภาษีอย่างไร จะเขียนคำตอบที่ถูกต้องตามข้อกำหนดได้อย่างไร?

ในกรณีนี้ ดาวเทียมจะต้องยื่นแบบแสดงรายการภาษีที่อัปเดตซึ่งระบุจำนวนภาษีที่ต้องชำระที่ถูกต้อง ไม่จำเป็นต้องให้คำอธิบายสำหรับการร้องขอ กำหนดเวลาในการส่ง "คำชี้แจง" คือ 5 วันนับจากวันที่ส่งใบตอบรับคำขอ

คำถามหมายเลข 2ในระหว่างการตรวจสอบของ Federal Tax Service มีการระบุความแตกต่างระหว่างข้อมูลในการประกาศของ Kurs LLC และข้อมูลที่จัดทำโดยคู่สัญญา 07/12/60 มีการส่งข้อเรียกร้องไปยัง "หลักสูตร" ในระหว่างการศึกษาเอกสารโดยนักบัญชีของ Kurs พบว่าใบแจ้งหนี้ที่ระบุในการประกาศของคู่สัญญานั้นไม่ได้ออกโดย Kurs จริงๆ (ไม่มีธุรกรรม) นักบัญชีของ Kurs จะตอบสนองต่อข้อกำหนดได้อย่างถูกต้องได้อย่างไร?

ข้อเท็จจริงของธุรกรรมที่ไม่ได้รับการยืนยันจะต้องสะท้อนให้เห็นในตาราง ซึ่งเป็นแบบฟอร์มที่ได้รับอนุมัติตามคำสั่งของ Federal Tax Service (MMV-7-2/189 ลงวันที่ 05/08/58) ตารางควรระบุจำนวนธุรกรรมที่ไม่ได้รับการยืนยัน รายละเอียดของคู่สัญญา (TIN) วันที่ และหมายเลขใบแจ้งหนี้

มีการเปลี่ยนแปลงอะไรบ้างตั้งแต่ปี 2560 ในขั้นตอนการส่งคำชี้แจงเกี่ยวกับการคืนภาษีมูลค่าเพิ่มไปยังสำนักงานสรรพากร ฉันจะส่งคำอธิบายระหว่างการตรวจสอบโต๊ะตอนนี้ได้อย่างไร ตอนนี้จำเป็นต้องส่งคำอธิบายทางอิเล็กทรอนิกส์หรือไม่? คุณจะพบคำตอบสำหรับคำถามเหล่านี้และคำถามอื่นๆ รวมถึงตัวอย่างคำอธิบายได้ในบทความนี้

เมื่อถูกถามให้ชี้แจง

หลังจากได้รับการคืนภาษีมูลค่าเพิ่มแล้ว เจ้าหน้าที่ตรวจสอบภาษีอาจระบุด้วย (ข้อ 3 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย):

- ข้อผิดพลาด;

- ข้อขัดแย้งกับเอกสาร

- ความไม่สอดคล้องกับข้อมูลที่มีให้กับผู้ตรวจสอบภาษี

ในสถานการณ์เช่นนี้ สำนักงานภาษีมีสิทธิขอคำชี้แจงจากองค์กรหรือผู้ประกอบการแต่ละรายที่ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม เพื่อวัตถุประสงค์เหล่านี้ เจ้าหน้าที่ภาษีส่งคำร้องขอเพื่อขอคำชี้แจง (ภาคผนวกหมายเลข 1 ต่อคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 8 พฤษภาคม 2558 เลขที่ ММВ-7-2/189)

วิธีส่งคำอธิบาย: คำแนะนำทีละขั้นตอน 2017

สมมติว่าในปี 2017 คุณได้รับคำขอจากหน่วยงานด้านภาษีให้ชี้แจงคำชี้แจงเกี่ยวกับการคืน VAT ของคุณ สมมติว่าหน่วยงานด้านภาษีค้นพบความขัดแย้งบางประการในการประกาศ จะดำเนินการอย่างไร? เราจะอธิบายตามคำแนะนำและให้ตัวอย่างคำอธิบาย

ขั้นตอนที่ 1 ส่งใบเสร็จรับเงินการเรียกร้องของคุณ

ขั้นแรก ให้ส่งใบเสร็จรับเงินทางอิเล็กทรอนิกส์ของคำร้องขอคำอธิบายให้หน่วยงานภาษี (ข้อ 14 ของภาคผนวกต่อคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 15 เมษายน 2558 เลขที่ ММВ-7-2/149)

ส่งใบเสร็จรับเงินภายในหกวันทำการนับจากวันที่ส่งคำขอ (ข้อ 5.1 บทความ 23 ข้อ 6 บทความ 6.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) หากไม่ส่งใบเสร็จรับเงินภายในระยะเวลาที่กำหนด ภายใน 10 วันทำการนับจากวันที่สิ้นสุดระยะเวลาหกวัน เจ้าหน้าที่ภาษีจะมีสิทธิ์ระงับบัญชีธนาคาร เช่นเดียวกับการโอนเงินทางอิเล็กทรอนิกส์ (ข้อ 6 ของบทความ 6.1 ข้อ 5.1 ของข้อ 23 ข้อ 2 ข้อ 3 ข้อ 2 ของข้อ 11 ของข้อ 76 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ขั้นตอนที่ 2 จัดการกับความขัดแย้งที่ระบุ

ค้นหาว่าการดำเนินการใดที่สะท้อนให้เห็นในการประกาศซึ่งการตรวจสอบพบความขัดแย้ง (ไม่สอดคล้องกัน) จะต้องแนบรายการการดำเนินการดังกล่าวมากับคำขอที่ได้รับ (ภาคผนวกของจดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 6 พฤศจิกายน 2558 เลขที่ ED-4-15/19395) สำหรับแต่ละรายการในรายการนี้ผู้ตรวจสอบภาษีจะระบุรหัสข้อผิดพลาดที่เป็นไปได้หนึ่งในสี่รหัสซึ่งการถอดรหัสจะได้รับในภาคผนวกของจดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 6 พฤศจิกายน 2558 หมายเลข ED-4- 15/19395.

ขั้นตอนที่ 3: ตรวจสอบการคืน VAT ของคุณอีกครั้ง

ตรวจสอบความถูกต้องของการกรอกแบบแสดงรายการภาษี VAT อีกครั้งโดยพิจารณาจากความไม่สอดคล้องที่ระบุ ดังนั้น โดยเฉพาะอย่างยิ่ง อาจจำเป็นต้องกระทบยอดรายการสำแดงกับใบแจ้งหนี้ นอกจากนี้ควรใส่ใจในการกรอกรายละเอียดของบันทึกที่สร้างความแตกต่างอย่างถูกต้อง: วันที่, หมายเลข, ยอดรวม, การคำนวณจำนวนภาษีมูลค่าเพิ่มที่ถูกต้องขึ้นอยู่กับอัตราภาษีและต้นทุนการซื้อ (การขาย)

ขั้นตอนที่ 4 ส่งคำชี้แจงหรือประกาศแก้ไข

เมื่อคุณตรวจสอบการคืน VAT ของคุณแล้ว คุณจะมีสองทางเลือกในการดำเนินการเพิ่มเติม ได้แก่:

- ส่งการคืนภาษีที่อัปเดตพร้อมข้อมูลที่ถูกต้องไปยัง Federal Tax Service (หากระบุข้อผิดพลาดและนำไปสู่การระบุจำนวน VAT ที่ต้องชำระต่ำไป)

- จัดทำคำอธิบายต่อ Federal Tax Service (หากข้อผิดพลาดหรือข้อขัดแย้งที่ระบุไม่ส่งผลกระทบต่อจำนวน VAT หรือหากตามความเห็นของคุณไม่มีข้อผิดพลาดเลย)

ต้องส่งคำอธิบายหรือการคืนภาษีมูลค่าเพิ่มที่อัปเดตไปยังหน่วยงานด้านภาษีภายในห้าวันทำการนับจากวันที่ได้รับคำขอ

ตั้งแต่ปี 2560 คำอธิบายจะอยู่ในรูปแบบอิเล็กทรอนิกส์เท่านั้น

ตั้งแต่ปี 2560 เป็นต้นไป สามารถส่งคำอธิบายเกี่ยวกับการคืนภาษีมูลค่าเพิ่มได้เฉพาะในรูปแบบอิเล็กทรอนิกส์ผ่านช่องทางโทรคมนาคมผ่านผู้ดำเนินการจัดการเอกสารอิเล็กทรอนิกส์ เมื่อให้คำอธิบายเป็นกระดาษ คำอธิบายดังกล่าวจะไม่ถือว่าส่งแล้วตั้งแต่ปี 2560 นั่นคือการส่งคำอธิบาย "บนกระดาษ" สูญเสียความหมายทั้งหมดไปโดยสิ้นเชิง สิ่งนี้ระบุไว้ในวรรค 4 ใหม่ของวรรค 3 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย

โปรดทราบว่าจนถึงปี 2560 Federal Tax Service ของรัสเซียเชื่อว่าคำอธิบายสำหรับการคืน VAT สามารถส่งในรูปแบบฟรีบนกระดาษหรือในรูปแบบที่เป็นทางการผ่านช่องทางโทรคมนาคมผ่านผู้ดำเนินการจัดการเอกสารอิเล็กทรอนิกส์ (ภาคผนวกของจดหมายของ Federal Tax Service ของรัสเซีย ลงวันที่ 6 พฤศจิกายน 2558 เลขที่ ED-4 -15/19395) ตั้งแต่ปี 2560 ตัวเลือก "กระดาษ" ได้ถูกยกเลิกไปโดยสิ้นเชิง

รูปแบบของคำอธิบายซึ่งมีไว้สำหรับการส่งคำอธิบายในปี 2560 ได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 16 ธันวาคม 2559 เลขที่ ММВ-7-15/682 (วรรค 4 ของวรรค 3 ของมาตรา 88 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) กระทรวงยุติธรรมได้จดทะเบียนคำสั่งเมื่อวันที่ 13 มกราคม มีผลใช้บังคับในอีก 10 วันต่อมา – 24 มกราคม 2017 ทั้งนี้เมื่อสร้างคำอธิบายโดยใช้รูปแบบนี้อาจมีลักษณะเฉพาะบางประการ อย่างไรก็ตาม โดยทั่วไป ตัวอย่างคำอธิบายเกี่ยวกับการคืน VAT ซึ่งอาจจำเป็นต้องส่งไปยัง Federal Tax Service ในปี 2560 อาจมีลักษณะดังนี้:

ปรับใหม่จากปี 2017

หากเป็นส่วนหนึ่งของการตรวจสอบโต๊ะของการคืน VAT เจ้าหน้าที่ภาษีขอคำชี้แจง (ข้อ 3 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย) จะต้องส่งพวกเขาภายในห้าวัน อย่างไรก็ตาม ก่อนหน้านี้กฎหมายภาษีไม่มีความรับผิดใดๆ สำหรับการไม่ปฏิบัติตามข้อกำหนดในการให้คำอธิบาย และผู้เสียภาษีบางรายก็เพิกเฉยต่อคำขอจากผู้ตรวจสอบภาษี

ตั้งแต่วันที่ 1 มกราคม 2017 สถานการณ์จะเปลี่ยนไป สำหรับความล้มเหลวในการให้คำอธิบาย (ส่งก่อนเวลาอันควร) จะมีการแนะนำให้ปรับ 5,000 รูเบิลและสำหรับการละเมิดซ้ำภายในปีปฏิทิน - 20,000 รูเบิล สิ่งนี้จัดทำขึ้นโดยถ้อยคำใหม่ของมาตรา 129.1 ของรหัสภาษีของสหพันธรัฐรัสเซียซึ่งนำมาใช้ในวรรค 13 ของมาตรา 1 ของกฎหมายของรัฐบาลกลางหมายเลข 130-FZ ลงวันที่ 1 พฤษภาคม 2559