Naknada za dijete do godinu i po. U kom broju se dečji dodaci prenose u Rusiji? Kako se prijaviti za mjesečnu naknadu za brigu o djeci do tri godine

Od 1. januara 2017. minimalna plata je ostala na 7.500 rubalja. No, uprkos tome, od 1. januara došlo je do promjena u obračunu nekih "dječijih" naknada. Kako izračunati "dječije" naknade od 1. januara 2017. godine? Koliki je iznos beneficija od 01.01.2017. Da li se iznos naknade za brigu o djeci promijenio? Koliko će Fond socijalnog osiguranja nadoknaditi "dječije" naknade od 1. januara? Odgovore na ova i druga pitanja vezana za beneficije za djecu, kao i tabelu s novim veličinama pronaći ćete u ovom članku.

Vrste "dječijih" beneficija

„Dječije“ naknade obično uključuju plaćanja vezana za rođenje djece. Spisak „dječijih“ naknada dat je u Federalnom zakonu br. 81-FZ od 19. maja 1995. „O državnim naknadama za građane sa djecom“. Razmotrimo kako će se od januara promijeniti iznosi najčešće isplaćivanih „dječijih“ naknada. 1. 2017. i to:

- pogodnosti za registraciju u ranim fazama trudnoće;

- jednokratna naknada za rođenje djeteta;

- mjesečni dodatak za njegu djeteta do 1,5 godine;

- porodiljske naknade.

Ove naknade plaća poslodavac. Međutim, napominjemo da se u određenim regijama Ruske Federacije provodi pilot eksperiment za isplatu naknada direktno iz budžeta Fonda socijalnog osiguranja. Jedinice FSS u eksperimentalnim regijama same obračunavaju i isplaćuju "dječije" naknade zaposlenima. Cm. " ".

Ako organizacija ili individualni preduzetnik ima zaposlene kojima je dužan da isplaćuje dječiji dodatak, onda poslodavac treba da zna visinu dječijeg dodatka od 1. januara 2017. godine.

Indeksiranje naknada od 01.01.2017

Indeksacije "dječijih" naknada od 1. januara 2017. neće biti, jer zakonodavci nisu predvidjeli takav koeficijent indeksacije. Međutim, plaćanja za djecu će se indeksirati od 1. februara 2017. godine, uzimajući u obzir indeks potrošačkih cijena za 2016. godinu. S tim u vezi, od 1. januara do 1. februara 2017. godine „dječije“ naknade treba da se isplaćuju u istim iznosima kao i 2016. godine. Da sumiramo iznose „dječijih“ naknada u tabeli iz januara 2017. Ove dimenzije se ni na koji način nisu promijenile.

Međutim, neke promjene u visini naknada od 1. januara 2017. godine ipak će doći. O njima ćemo dalje.

Mjesečni dodatak za njegu djeteta do 1,5 godine

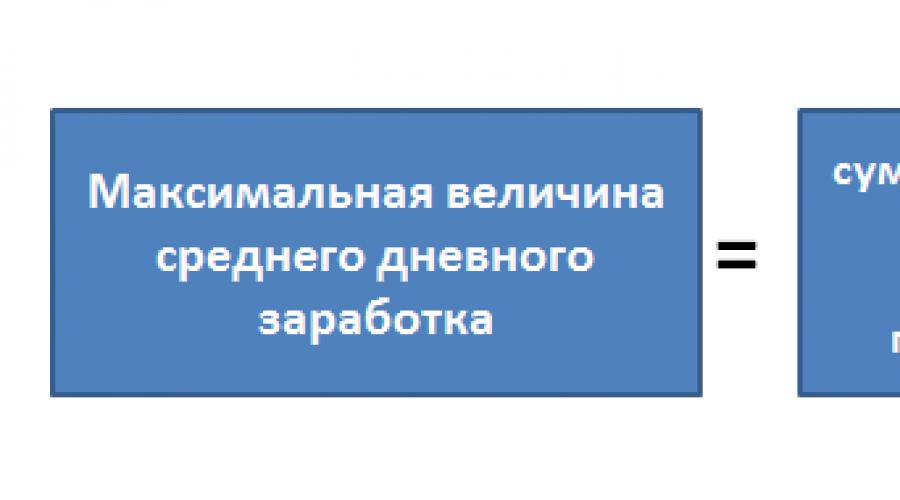

Dakle, gore smo rekli o minimalnoj mjesečnoj pomoći za njegu djeteta do 1,5 godine (vidi tabelu). Minimalna veličina se ni na koji način nije promijenila od 1. januara 2017. godine. Ova pogodnost nije ograničena na maksimalan iznos. Međutim, iznos prosječne dnevne zarade od koje se obračunavaju naknade za brigu o djeci je ograničen.

Zakonom je propisano da iznos prosječne dnevne zarade za obračun naknada ne može prelaziti zbir maksimalnih vrijednosti osnovice za obračun premije osiguranja za dvije godine koje prethode godini roditeljskog odsustva, podijeljen sa 730 (član 14. dio 3.3.). Saveznog zakona od 29. decembra 2006. br. 255-FZ). Stoga se za određivanje maksimalnog iznosa prosječne dnevne zarade koristi sljedeća formula:

Dakle, ako porodiljsko odsustvo počinje 2017. godine, pri obračunu je potrebno uzeti vrijednosti maksimalnih vrijednosti osnovice za obračun doprinosa u Fond socijalnog osiguranja za 2015. i 2016. godinu. Podsjetimo, 2015. godine maksimalna vrijednost osnovice iznosila je 670.000 rubalja. (Rezolucija Vlade Ruske Federacije od 4. decembra 2014. br. 1316), au 2016. godini – 718.000 rubalja. (Rezolucija Vlade Ruske Federacije od 26. novembra 2015. br. 1265).

Uzimajući u obzir nove vrijednosti granične osnovice, u 2017. godini maksimalna vrijednost prosječne dnevne zarade za obračun naknada iznosi 1901,37 rubalja (670.000 rubalja + 718.000 rubalja) / 730. Imajte na umu da je tačna vrijednost 1901,316 rubalja. međutim u daljnjim izračunima koristit ćemo 1901,37 rubalja.

Zatim, izračunajmo maksimalnu prosječnu zaradu za cijeli mjesec. Za ove svrhe potrebno je pomnožiti prosječnu dnevnu zaradu sa prosječnim mjesečnim brojem kalendarskih dana jednakim 30,4 (član 14. člana 5.1. Zakona br. 255-FZ). Ukupno u 2017., maksimalna prosječna mjesečna zarada za obračun naknada iznosit će 57.801,64 rubalja. (1.901,37 RUB × 30,4).

Primjer. Od 16. januara 2017. godine zaposlenik Zoology LLC Odinokov A.S. ide na porodiljsko odsustvo. Obračunski period je 2015. i 2016. godine. Žena je u 2016. godini bila na bolovanju 25 kalendarskih dana, a na porodiljskom odsustvu 124 dana.

Plata za 2015. - 350.000 rubalja, za 2016. - 240.000 rubalja. Broj dana u obračunskom periodu je 582 dana. (365 + 366 – 25 – 124). Prosječna dnevna zarada - 1013,745704 rubalja. ((350.000 RUB + 240.000 RUB) / 582 dana).

Dakle, mjesečni dodatak za njegu djeteta iznosi 12.327,15 rubalja. (1013,745704 RUB × 40% × 30,4 dana).

Kada je potrebno preračunati naknade za njegu djeteta do 1,5 godine

Neki računovođe mogu imati pitanje da li je od 1. januara 2017. potrebno preračunavati već dodijeljene naknade za njegu djeteta do 1,5 godine. Odgovor je ne. Nema potrebe da se bilo šta revidira. Činjenica je da se, po pravilu, naknade za brigu o djeci do 1,5 godine računaju jednokratno - na dan početka roditeljskog odsustva. Dakle, ako je naknada dodijeljena 2016. godine, onda se naknada za one mjesece godišnjeg odmora koji padaju u 2017. ne treba revidirati. Odnosno, u 2017. treba mjesečno uplaćivati iznos naknada koji je obračunat u 2016. godini.

Međutim, imajte na umu da može doći do situacije u kojoj ćete možda morati promijeniti iznos naknade utvrđene u 2016. godini. To se može dogoditi ako osoba prekine roditeljsko odsustvo do 1,5 godine, a 2017. ponovo uzme isto odsustvo. I tada će se iznos beneficija za njegu djeteta morati izračunati na osnovu novih vrijednosti. Činjenica je da se naknade za njegu djeteta također obračunavaju iz prosječne zarade izračunate za dvije kalendarske godine koje prethode godini početka roditeljskog odsustva (1. dio, član 14. Zakona br. 255-FZ). Dakle, ako se novi godišnji odmor koristi u 2017. godini, treba uzeti u obzir novi platni period: 2015. i 2016. (osim ako zaposleni ne iskoristi pravo na odlaganje obračunskog perioda). Kao rezultat toga, iznos naknade može se razlikovati od prethodno isplaćenog. Dajemo primjer.

Porodiljska naknada od 01.01.2017

Porodiljske naknade koje isplaćuju poslodavci se ne indeksiraju godišnje. Međutim, maksimalna naknada će se povećati od 1. januara 2017. jer će računovođa morati da uzme u obzir novu maksimalnu prosječnu dnevnu zaradu prilikom izračunavanja naknada.

Podsjetimo da se porodiljske naknade isplaćuju u paušalnom iznosu i ukupno za cijeli period porodiljskog odsustva, a to je (1. dio, član 10. Zakona br. 255-FZ):

- 140 dana (općenito);

- 194 dana (sa višeplodnim trudnoćama);

- 156 dana (za komplikovane porođaje).

Maksimalni iznos naknade

Za izračunavanje maksimalnog iznosa porodiljske naknade od januara 2017. potrebno je uzeti u obzir maksimalnu prosječnu dnevnu zaradu. Izračunava se po istoj formuli kao i pri obračunu dodataka za brigu o djeci do 1,5 godine (član 14. dio 3.3. Zakona br. 255-FZ). Odnosno, u 2017. također će biti 1901,37 rubalja (670.000 rubalja + 718.000 rubalja) / 730.

Tako će se u 2017. godini mijenjati maksimalni iznosi porodiljskih naknada koje se refundiraju iz Fonda socijalnog osiguranja i iznose:

- 266.191,8 RUB (1.901,37 RUB × 140 dana) - u opštem slučaju;

- 368.865,78 RUB (1.901,37 RUB × 194 dana) - za višeplodnu trudnoću;

- 296.613,72 rubalja (1901,37 rubalja × 156 dana) - za komplikovane porođaje.

Minimalni iznos naknade

Prilikom izračunavanja porodiljskih naknada, prosječna dnevna zarada ne može biti manja od vrijednosti utvrđene sljedećom formulom (dio 1.1, član 14. Zakona br. 255-FZ):

Od 1. januara 2017. savezna minimalna plata se nije promijenila i ostaje na 7.500 rubalja. Cm. " ". Stoga, ako porodiljsko odsustvo počne 2017. godine, minimalna prosječna dnevna zarada za obračun porodiljskih naknada iznosit će 246,58 rubalja (7500 rubalja × 24 / 730). Ova vrijednost se koristi za daljnji obračun ako se pokaže da je veća od stvarne prosječne dnevne zarade zaposlenog. Minimalni iznosi porodiljskih naknada u januaru 2017. godine su:

- 34.521,20 rubalja (246,58 rubalja × 140 dana) - u opštem slučaju;

- 47.835,62 rubalja (246,58 rubalja x 194 dana) - za višeplodnu trudnoću;

- 38.465,75 RUB (RUB 246,58 x 156 dana) - za komplikovane porođaje.

Iznosi naknada od 1. januara 2017. godine: tabela

U tabeli predstavljamo nove iznose beneficija od 1. januara 2017. godine i poredimo promenjene vrednosti sa 2016. godinom. Nove vrijednosti u tabeli su istaknute.

| Benefit | 2016 | od 01.01.2017 |

| Pogodnost za registraciju u ranoj trudnoći | 581,73 RUB | 581,73 rub. |

| Jednokratna naknada za rođenje djeteta | 15.512,65 RUB | 15.512,65 RUB |

| Minimalni mjesečni dodatak za njegu djeteta do 1,5 godine | | briga za prvo dijete - 3.000 rubalja; briga o drugom djetetu 5.817,24 RUB. |

| Maksimalni mjesečni dodatak za njegu djeteta do 1,5 godine | 21.554,82 RUB | 23.120,66 RUB |

| Minimalni iznos porodiljske naknade | 34.521,20 RUB - Uglavnom; 47.835,62 RUB - tokom višeplodne trudnoće; | 34.521,20 RUB - u opštem slučaju; 47.835,62 RUB - tokom višeplodne trudnoće; 38.465,75 RUB - tokom komplikovanog porođaja. |

| Maksimalni iznos porodiljske naknade | 248.164 RUB - Uglavnom; 343.884,4 RUB - tokom višeplodne trudnoće; RUB 276,525.6 - tokom komplikovanog porođaja. | 266.191,8 RUB - u opštem slučaju; 368.865,78 RUB - tokom višeplodne trudnoće; 296.613,72 RUB - tokom komplikovanog porođaja. |

Dječiji dodaci u 2019. godini indeksirani su u skladu sa trenutnom stopom inflacije. Razgovarajmo o ključnim promjenama u iznosu i postupku obračuna naknada.

Iznosi dječijih dodataka se preispituju svake godine. Postupak godišnjeg povećanja plaćanja utvrđen je stavom 1. člana 1. Federalnog zakona od 19. decembra 2016. br. 444-FZ: plaćanja za djecu moraju se revidirati godišnje 1. februara, uzimajući u obzir porast cijena u protekle godine. Koeficijent indeksacije odobrava Vlada Ruske Federacije. Pogledajmo detaljno sve novine u dječijoj 2019.

Dječiji dodaci u 2019.: promjene

Od 1. januara do 1. februara 2019. godine dječiji dodaci se isplaćuju u istim iznosima kao i prošle godine. A od 1. februara isplate se indeksiraju na novi koeficijent (sa izuzetkom materinskog kapitala), utvrđen u skladu sa stopom inflacije u 2018.

Od 1. februara 2019. dječiji dodaci indeksirani su koeficijentom 1,043 (Uredba Vlade br. 32 od 24. januara 2019. godine). Iako je u početku bilo planirano povećanje isplata za 1.034 puta. Prošle godine Vlada je objavila odgovarajući nacrt odluke. Ali promjene su se dogodile.

1,043 - odobren koeficijent indeksacije za dječije dodatke u 2019. godini. Od 1. februara 2019. godine dječiji dodaci se isplaćuju po novom koeficijentu.

Jednokratni dječiji dodaci u 2019

| Dječiji dodaci u 2019. rub. | ||

|---|---|---|

| Vrsta plaćanja | Od 1. januara 2019. rub. | Od 1. februara 2019. rub |

| Za registraciju u ranim fazama trudnoće (do 12 sedmica) | 628,46 | 655,48 (628,46 x 1,043) |

| Prilikom rođenja (usvajanja) djeteta (uspostavljanje starateljstva, prelazak u hraniteljsku porodicu) |

16 759,08 |

17 479,72 (16.759,08 × 1,043) |

|

Za trudnoću i porođaj Da biste izračunali maksimalni iznos uplate, potrebno je uzeti u obzir maksimalnu prosječnu dnevnu zaradu. U 2019. godini jednak je 2150.68 RUR . ((755.000 RUB + 815.000) / 730). Minimalna prosečna dnevna zarada = minimalna zarada na početku godišnjeg odmora x 24 / 730. Minimalna zarada od 1. januara 2019. iznosi 11.280 rubalja. |

Maksimalna veličina: 301 095,89 (obračun: (755.000 + 815.000)/730 x 140); 2) U slučaju komplikovanog porođaja - 335 506,85 (obračun: (755.000 + 815.000)/730 x 156); 2) U slučaju višestruke trudnoće - 417 232,88 (kalkulacija: (755.000 + 815.000)/730 x 194). Minimalna veličina: 1) Tokom trudnoće bez ikakvih posebnosti ili komplikacija - 51 918,90 (obračun: ( 11208 x 24)/730 x 140); 2) U slučaju komplikovanog porođaja - 57 852,49 (proračun: (11.280 x 24)/730 x 156); U slučaju višestruke trudnoće - 71 944,76 (proračun: (11.280 x 24)/730 x 194). |

|

| Trudnoća za supruge vojnog roka | ||

| Prilikom usvajanja djeteta sa invaliditetom, dijete starije od 7 godina ili više djece u isto vrijeme koja su sestre ili braća (za svako dijete) | ||

| Materinski (porodični) kapital | 453 026,00 (nije indeksirano u 2019.) | |

Mjesečni dječji dodaci u 2019

| Vrsta koristi | Veličina, rub. | |

| Od 01.01.2019 | Od 01.02.2019 | |

|

Čuvanje djece do 1,5 godine |

Minimalna veličina: Za prvo dijete - 4 512,00 . (11.280 x 40%) 6 284,65 |

Minimalna veličina: Za prvo dijete - Neće se promeniti Za drugu i narednu djecu - 6554,89 (6284,65 x 1,043) |

| Maksimum u 2019. - 26 152,33 ((755.000 + 815.000)/730 x 30,4 x 40%) | ||

| Za prvo dete rođeno 2019 | ||

Za žene na porodiljskom odsustvu, poslodavac isplaćuje mjesečnu naknadu za svako dijete mlađe od godinu i po. Kakva se naknada daje za prvorođeno dijete, koliki će se iznos dobiti za drugo i treće dijete, minimalni i maksimalni iznos naknade ograničen na 1,5 godinu u 2017. - naš članak će odgovoriti na ova i druga pitanja .

Mjesečni dodatak za njegu djeteta

Mjesečna naknada za njegu djece do jedne i po godine života klasifikovana je kao tzv. Dječiji dodatak do jedne i po godine dodjeljuje se ženama koje su na kraju postporođajnog odsustva uzele odsustvo za negu djeteta do 1,5 godine.

Pravo da odu na "dječije" odsustvo, a samim tim i da primaju beneficije, umjesto majke, jednako imaju djetetov otac, baka i djed, staratelji i ostali zaposleni srodnici koji se stvarno brinu o bebi, za koje se plaćaju doprinosi za socijalno osiguranje. prebačen (član 13. Zakona od 19. maja 1995. br. 81-FZ).

Za poslodavca, osnov za dodjelu mjesečne naknade za dijete mlađe od godinu i po biće zahtjev za roditeljsko odsustvo i isplata „dječijeg” dodatka. Zahtjev se podnosi uz izvod iz matične knjige rođenih (kopija), potvrdu da otac ne prima naknade (od poslodavca, odnosno socijalnog osiguranja za nezaposlena lica), a za usvojitelje kopiju sudske odluke i takođe su potrebni dokumenti o usvajanju.

Poslodavac ima 10 kalendarskih dana za dodjelu beneficija. Mjesečni dodatak za njegu djeteta isplaćuje se po njegovom imenovanju, u sljedeću platu. Nadalje, naknada se isplaćuje jednom mjesečno, takođe na dan isplate. Porez na dohodak fizičkih lica se ne zadržava od naknade i na njega se ne obračunavaju premije osiguranja.

Žena-majka ima pravo samo djelomično koristiti odsustvo za "dječiju", a ostatak može "skinuti" muž ili rođaci (član 256. Zakona o radu Ruske Federacije). Naknada za njegu do godinu i po prestaje da se obračunava po povratku na posao, jer će se plaća isplaćivati za radno vrijeme.

Za vrijeme porodiljskog odsustva, porodiljsku naknadu ženi obračunava i isplaćuje poslodavac iz Fonda socijalnog osiguranja. U slučaju da postoji više poslodavaca, samo jedan će isplaćivati naknadu, po izboru same zaposlene, a drugi mora dostaviti potvrdu da nije dodelio naknade (tač. 2. i 2.1. člana 13. Zakona od 29.12. , 2006. br. 255-FZ). Ako je žena promijenila posao, a radno iskustvo na njenom posljednjem mjestu još nije navršilo 2 godine, potrebno je zatražiti potvrdu od prethodnog poslodavca na obrascu br. 2 godine.

Procedura za obračun naknada do godinu i po

„Dječija“ naknada do 1,5 godine iznosi 40% prosječne zarade. Pogledajmo kako se to izračunava.

Da biste izračunali mjesečnu „dječiju“ naknadu do 1,5 godine u 2017. godini, potrebno je uzeti u obzir uplate od kojih su obračunati doprinosi za socijalno osiguranje u 2015-2016. Ovaj prihod je ograničen na maksimalan iznos:

- 670.000 rubalja u 2015.

- 718.000 rubalja u 2016

Obračunski period od dvije godine iznosi 730 dana, od čega se oduzimaju sljedeći dani: bolovanje, odsustvo prije i poslije porođaja, odsustvo za negu starijeg djeteta do 3 godine, ako ono spada u obračunski period. Prema izjavi žene, za obračun mjesečnog dodatka za negu djeteta one godine obračunskog perioda koje su se poklopile sa prethodnom uredbom mogu se zamijeniti najbližim ranijim godinama, samo ako se iznos naknade poveća (tač. 1. člana 14.). Zakona br. 255- Savezni zakon). U 2017. godini zamjene se mogu izvršiti samo za 2013. i 2014. godinu, u skladu sa ograničenjima prihoda koji su tada bili na snazi:

- 568.000 rubalja u 2013.

- 624.000 rubalja u 2014

Sljedeći korak je izračunavanje prosječne dnevne zarade. Dvogodišnji prihod zaposlenog se dijeli sa rezultujućim brojem dana ovog perioda:

Prosječna dnevna zarada = Prihod za prethodne 2 godine / Broj dana u obračunskom periodu

Da bi se konačno izračunao iznos mjesečnog dodatka za negu djeteta, rezultat se mora pomnožiti s prosječnim mjesečnim kalendarskim danima - 30,4 (tačka 5.1 člana 14 Zakona br. 255-FZ), a zatim sa 40%:

Beneficija do 1,5 godine = Prosječna dnevna zarada x 30,4 x 40%

Obračun naknada za svu djecu vrši se jednako, bez obzira na njihov „red“ rođenja. Za one koji brinu o više djece mlađe od 1,5 godine, iznos naknade se sumira, a rezultirajući iznos ne može biti veći od 100% prosječne plate (klauzula 2, član 11.2 Zakona br. 255-FZ).

Ograničenja visine naknade za dijete do godinu i po

Iako sama naknada nije ograničena na maksimalnu granicu, mora se imati na umu da je veličina prosječne dnevne zarade ograničena. Njegov maksimum prilikom izračunavanja beneficija je:

(670.000 RUB + 718.000 RUB) / 730 dana = 1.901,37 RUB

Shodno tome, maksimalna mjesečna naknada za njegu djeteta do 1,5 godine u 2017. godini iznosiće:

1901.37 rub. x 30,4 x 40% = 23.120,66 rubalja.

Što se tiče minimalnog mjesečnog dodatka za negu djeteta, ograničenja su ovdje direktno utvrđena dijelom 1. čl. 15 Zakona br. 81-FZ: 1500 rubalja. za prvi i 3000 rub. za sledeću decu. Ali ovi iznosi nisu konačni - usklađuju se koeficijentom indeksacije, a zavise i od veličine trenutne minimalne plaće. Posljednja indeksacija izvršena je 1. februara 2017. godine, nakon čega je minimalna naknada postala slijedeća (Uredba Vlade br. 88 od 26. januara 2017. godine):

- za prvu bebu - 3065,69 rubalja,

- na drugom, trećem itd. – 6131,37 rub.

1. jula 2017. došlo je do ponovnog povećanja minimalne plate na 7.800 rubalja. Budući da je iznos naknade ispod 40% minimalne zarade nemoguć (što iznosi 3.120 rubalja), minimalna naknada do 1,5 godine ponovo je promenjena od 1. jula 2017. godine, ali samo za negu prvog deteta:

- za prvo dijete – 3.120,00 RUB,

- za narednu djecu još uvijek iznosi 6131,37 rubalja.

Nove vrijednosti se odnose samo na one čije je odsustvo zbog nege djece počelo 01.07.2017. i kasnije. Nema potrebe za preračunavanjem dječijih dodataka do 1,5 godine starosti dodijeljenih ranije od ovog datuma.

U oblastima u kojima se, po zakonu, plate povećavaju za regionalne koeficijente, minimalni i maksimalni "dječiji" dodatak do navršene godine i po starosti mora se odrediti uzimajući u obzir takve koeficijente (član 15. Zakona br. 81-FZ ).

Stigao je novi obračunski period. U članku ćemo vam reći na šta trebate obratiti pažnju pri obračunu naknada od 01.01.2017., koji su se pokazatelji za obračun naknada za privremenu nesposobnost, trudnoću i porođaj, te njegu djeteta promijenili i koji su maksimalni beneficija u 2017. .

Podsjetimo, obračun naknada za privremenu nesposobnost, trudnoću i porođaj, te njegu djeteta vrši se na osnovu sljedećih regulatornih dokumenata:

- Federalni zakon br. 255-FZ od 29. decembra 2006. „O obaveznom socijalnom osiguranju u slučaju privremene nesposobnosti i u vezi sa materinstvom” (u daljem tekstu: Federalni zakon br. 255-FZ);

- Savezni zakon br. 81-FZ od 19. maja 1995. godine “O državnim beneficijama za građane sa djecom” (u daljem tekstu: Savezni zakon br. 81-FZ);

- Odredbe o specifičnostima postupka za obračun naknada za privremeni invaliditet, trudnoću i porođaj, mjesečne naknade za njegu djeteta za građane koji podliježu obaveznom socijalnom osiguranju u slučaju privremene nesposobnosti i u vezi sa materinstvom, odobrene Uredbom Vlade Ruske Federacije od 15. juna 2007. godine broj 375 (u daljem tekstu - Uredba br. 375).

- obračunski period;

- maksimalni iznos uplate;

- broj kalendarskih dana u obračunskom periodu;

- maksimalne prosječne dnevne zarade;

- maksimalni iznos naknade.

Obračunski period

Prema dijelu 1 čl. 14 Federalnog zakona br. 255-FZ, porodiljske naknade i mjesečne naknade za negu djeteta izračunavaju se na osnovu prosječne zarade osiguranika, izračunate za dvije kalendarske godine koje prethode godini porodiljskog odsustva ili odsustva za negu djeteta. Dakle, ako se osigurani slučaj dogodio 2017. godine, obračunski period će biti 2015. i 2016. godina.Važno je zapamtiti da ako je u dvije kalendarske godine koje su neposredno prethodile godini nastanka navedenih osiguranih slučajeva, ili u jednoj od navedenih godina, osigurana osoba bila na porodiljskom odsustvu i (ili) odsustvu za njegu djeteta, tada odgovarajuće kalendarske godine (kalendarska godina), na zahtjev osiguranika, može se zamijeniti za potrebe obračuna prosječne zarade po prethodnim kalendarskim godinama (kalendarska godina), pod uslovom da to dovodi do povećanja iznosa naknada (tačka 11. Uredbe br. 375).

Bilješka:

Zamjena kalendarskih godina, koje se koriste za obračun prosječne zarade za obračun naknada, može se izvršiti ne za bilo koju godinu (godinu) po izboru osiguranika, već za godine (godinu) koje neposredno prethode godinama u kojima je osiguranik bila na porodiljskom i porodiljskom i (ili) roditeljskom odsustvu. Takva pojašnjenja su predstavljena u pismima Federalnog fonda socijalnog osiguranja Ruske Federacije od 30. novembra 2015. godine br. 02-09-11/15-23247, Ministarstva rada Ruske Federacije od 9. decembra 2015. godine, broj 17- 1/OOG-1755.

Imajući u vidu navedene odredbe zakona i objašnjenja zaposlenih u FSS, mogu se izvesti sledeći zaključci. Ako se osigurani slučaj dogodio u 2017. godini, a osigurano lice:

- bila na porodiljskom i (ili) roditeljskom odsustvu 2015. - 2016. godine, ove godine se mogu zamijeniti samo za 2013. - 2014.;

- bili u potpunosti (2014. i 2015. godine) i djelimično (2016. i 2013. godine) na porodiljskom odsustvu i odsustvu za negu djeteta, sve navedene godine mogu se zamijeniti kalendarskim godinama koje su neposredno prethodile godinama u kojima je osigurano lice boravilo na navedenim praznicima, odnosno za 2011. i 2012. godinu. Ili se mogu uzeti u obzir zarade za 2016. i 2013. godinu, dok se periodi privremene nesposobnosti isključuju iz broja kalendarskih dana u obračunskom periodu (730 ili 731 ako je godina bila prestupna) za obračun porodiljskih naknada i mjesečne nege djeteta beneficije, porodiljsko odsustvo, roditeljsko odsustvo, u nekim slučajevima - periodi otpuštanja s posla sa potpunim ili djelomičnim zadržavanjem plaće, ako na njega nisu naplaćene premije osiguranja (član 14. dio 3.1. Federalnog zakona br. 255-FZ);

- bila na porodiljskom i odsustvu za njegu djeteta od novembra 2012. do jula 2017. godine, a djelomično je radila do novembra 2012. godine, obračunski period na zahtjev osiguranika može se pomjeriti na 2010. i 2011. godinu ili se može uzeti u obzir zarada za 2012. godinu (gdje je osiguranik djelimično radio) i 2011. na osnovu koje opcije bi se ostvarila veća naknada;

- 2016., 2015. godine bila je na porodiljskom odsustvu i odsustvu za negu deteta, 2014. godine radila, a 2013. i 2012. godine bila je i na porodiljskom odsustvu i odsustvu za negu deteta, obračunski period na zahtev osiguranika može se pomeriti na 2014. godinu i 2011.

Zamjena godina obračunskog perioda, ako se godine (godina) obračunskog perioda sastoje od isključenih perioda, pravo je osiguranika, a ne obaveza. Osim toga, zamjena godina u obračunskom periodu vrši se samo ako se iznos naknade poveća.

Ograničenje zarade za obračun naknada

Kao što je već spomenuto, naknade se obračunavaju na osnovu prosječne zarade. Istovremeno, prema dijelu 2 čl. 14. Federalnog zakona br. 255-FZ, prosječna zarada, na osnovu koje se obračunavaju naknade za privremeni invaliditet, porodiljstvo i mjesečnu negu djeteta, uključuju sve vrste plaćanja i druge naknade u korist osiguranika, za koje premije osiguranja se obračunavaju FSS u skladu sa Federalnim zakonom br. 212-FZ (za period do 31. decembra 2016. uključujući) i (ili) u skladu sa zakonodavstvom Ruske Federacije o porezima i naknadama (počev od 1. januara , 2017). U ovom slučaju, ova prosječna zarada se uzima u obzir za svaku kalendarsku godinu u iznosu koji ne prelazi iznos utvrđen pravilima Federalnog zakona br. 212-FZ (za period do 31. decembra 2016. godine) i (ili) norme zakonodavstva Ruske Federacije o porezima i naknadama (počev od 1. januara 2017.) za odgovarajuću kalendarsku godinu, maksimalna vrijednost osnovice za obračun doprinosa za osiguranje u Fond socijalnog osiguranja (član 14. dio 3.2 Federalnog zakona br. 255-FZ).Dakle, ako je u 2017. godini nastupila privremena invalidnost, porodiljsko odsustvo ili odsustvo za negu djeteta, u obračunski period će se uključiti 2015. i 2016. godina. Zbog ovoga maksimalni iznos zarade koji se uzima u obzir pri obračunu gore navedenih naknada, iznosit će 1.388.000 rubalja. (670.000 + 718.000), gdje:

Za tvoju informaciju:Dana 01.01.2017. godine stupila je na snagu Uredba Vlade Ruske Federacije br. 1255, kojom se navodi da je maksimalna osnovica za obračun doprinosa za osiguranje u Fond socijalnog osiguranja u slučaju privremene nesposobnosti iu vezi sa materinstvom u odnosu na svaki pojedinac je iznos koji ne prelazi 755.000 rubalja.

Broj kalendarskih dana u obračunskom periodu

Naknada za privremenu invalidninu. U skladu sa dijelom 3 čl. 14 Federalnog zakona br. 255-FZ, prosječna dnevna zarada za obračun privremene invalidnine utvrđuje se dijeljenjem iznosa obračunate zarade za period naveden u dijelu 1. ovog člana sa 730. To znači da se prilikom obračuna ove naknade, broj dana u obračunskom periodu je uvek isti i iznosi 730.Porodiljska naknada, mjesečna naknada za negu djeteta. Prema dijelu 3.1 čl. 14 Federalnog zakona br. 255-FZ, prosječna dnevna zarada za obračun ovih naknada utvrđuje se dijeljenjem iznosa obračunate zarade za period naveden u dijelu 1. ovog člana brojem kalendarskih dana u ovom periodu, s izuzetkom padajućih kalendarskih dana:

- za periode privremene nesposobnosti, porodiljsko odsustvo, roditeljsko odsustvo;

- za period otpuštanja zaposlenog s posla uz potpuno ili djelimično zadržavanje plate u skladu sa zakonodavstvom Ruske Federacije, ako doprinosi za osiguranje u Fond socijalnog osiguranja nisu obračunati za zadržane plate za ovaj period u skladu sa Federalnim zakonom br. 212-FZ (za period do 31. decembra 2016. godine) i (ili) norme zakonodavstva Ruske Federacije o porezima i naknadama (počev od 1. januara 2017.).

- 730 kalendarskih dana;

- 731 kalendarski dan ako je jedna godina obračunskog perioda prestupna;

- 732 kalendarska dana kada se zakonom predviđene kalendarske godine (kalendarske godine) zamenjuju prestupnom(ima).

Maksimalna prosječna dnevna zarada

Dio 3.3 čl. 14 Federalnog zakona br. 255-FZ predviđa: prosječna dnevna zarada za izračunavanje porodiljskih naknada, mjesečnih naknada za njegu djeteta, utvrđena u skladu sa dijelom 3.1 ovog člana, ne može premašiti iznos izračunat dijeljenjem zbira maksimalnih vrijednosti po 730 osnova za obračun premija osiguranja u Fond socijalnog osiguranja uspostavljenih u skladu sa pravilima Federalnog zakona br. 212-FZ (za period do 31. decembra 2016. godine) i (ili) normama ruskog zakonodavstva Federacije o porezima i naknadama (počev od 1. januara 2017. godine) za dvije kalendarske godine koje prethode godini porodiljskog odsustva i odsustva za njegu djeteta.dakle, maksimalne prosječne dnevne zarade za obračun naknada u 2017. godini iznosit će 1.901,37 rubalja. (1.388.000 RUB / 730 kal dana).

Maksimalni iznos naknade

Porodiljska naknada. Dio 1 čl. 10 Federalnog zakona br. 255-FZ utvrđuje da se porodiljske naknade isplaćuju osiguranoj ženi ukupno za cijeli period porodiljskog odsustva u trajanju od 70 (u slučaju višestruke trudnoće - 84) kalendarskih dana prije porođaja i 70 (u slučaju komplikovanog porođaja - 86 , pri rođenju dvoje ili više djece - 110) kalendarskih dana nakon rođenja. U ovom slučaju, ova naknada se isplaćuje u iznosu od 100% prosječne zarade (1. dio, član 11. Federalnog zakona br. 255-FZ).dakle, maksimalni iznos porodiljske naknade u 2017. godini biće:

- za normalan porođaj - 266.191,80 RUB. (1.901,37 RUB x 140 kalorijskih dana x 100%);

- za višeplodnu trudnoću - 368.865,78 RUB. (1.901,37 RUB x 194 kal dana x 100%);

- za komplikovane porođaje - 296.613,72 RUB. (1.901,37 RUB x 156 kalorijskih dana x 100%).

Za tvoju informaciju:

Indeksiranje minimalnog mjesečnog dodatka za negu djeteta, koje se mora izvršiti na osnovu čl. 4.2 Federalnog zakona br. 81-FZ, od 1. januara 2017. godine, budući da zakonodavci nisu predvidjeli takav koeficijent indeksacije. Međutim, ova pogodnost mora biti indeksirana od 1. februara 2017. godine, uzimajući u obzir indeks potrošačkih cijena za 2016. godinu. S tim u vezi, od 1. januara do 1. februara 2017. godine treba da se isplaćuju naknade u istim iznosima kao i 2016. godine. Podsjećamo, od 1. februara 2016. (Rezolucija Vlade Ruske Federacije od 28. januara 2016. br. 42 „O utvrđivanju visine indeksacije isplata, beneficija i naknada od 1. februara 2016. godine“), minimalni iznosi mjesečnih dodataka za njegu djeteta su:

- naknade za njegu prvog djeteta - 2.908,62 rubalja;

- naknade za njegu drugog djeteta i sljedeće djece - 5.817,24 rubalja.

To znači da se situacija promijenila od 1. jula 2016. godine. Od ovog datuma minimalna plata iznosi 7.500 rubalja, tako da naknada za brigu o prvom djetetu ne može biti manja od 3.000 rubalja. (7.500 RUB x 40%). Shodno tome, od 1. jula 2016. godine, u vezi sa povećanjem minimalne zarade, povećan je minimalni iznos naknade za njegu prvog djeteta. Sada je 3.000 rubalja. Istovremeno, iznos naknada za brigu o drugom djetetu i narednoj djeci ostao je isti - 5.817,24 rubalja.

Isplata naknada obračunata na osnovu minimalne zarade

U skladu sa dijelom 1.1 čl. 14 Federalnog zakona br. 255-FZ, prosječna zarada, na osnovu koje se obračunavaju porodiljske naknade i mjesečne naknade za negu djeteta, uzima se jednaka minimalnoj plati utvrđenoj saveznim zakonom na dan osiguranog slučaja, ako:- osigurano lice nije imalo primanja tokom perioda iz stava 1. ovog člana;

- prosječne zarade obračunate za ove periode, obračunate za cijeli kalendarski mjesec, niže su od minimalne zarade utvrđene saveznim zakonom na dan nastanka osiguranog slučaja.

Od 1. jula 2016. minimalna plata je bila 7.500 RUB. (Savezni zakon br. 164-FZ). Dakle, minimalna prosječna dnevna zarada za obračun naknada na osnovu minimalne plaće iznosi 246,57 rubalja. (7.500 RUB x 24 mjeseca / 730 kal. dana).

U zaključku, još jednom ćemo vam skrenuti pažnju na glavne promjene koje se moraju uzeti u obzir pri izračunavanju naknada u 2017. godini:

- obračunski period - od 01.01.2015 do 31.12.2016;

- maksimalni iznos zarade za obračun naknada je 1.388.000 RUB;

- maksimalna prosječna dnevna zarada za obračun naknada je 1.901,37 rubalja;

- minimalna prosječna dnevna zarada za obračun naknada na osnovu minimalne plaće iznosi 246,57 rubalja.

od toga dana. U tom smislu, broj stvarnih dana može biti jednak 730, 731 ili 732, u zavisnosti od toga da li je u obračunskom periodu postojala prijestupna godina(e).

Federalni zakon od 24. jula 2009. br. 212-FZ „O doprinosima za osiguranje Penzionom fondu Ruske Federacije, Fondu socijalnog osiguranja Ruske Federacije, Federalnom fondu obaveznog zdravstvenog osiguranja“.

Uredba Vlade Ruske Federacije od 4. decembra 2014. br. 1316 „O maksimalnoj vrijednosti osnovice za obračun doprinosa za osiguranje Fondu socijalnog osiguranja Ruske Federacije i Penzionom fondu Ruske Federacije od 1. januara 2015. .”

Uredba Vlade Ruske Federacije od 26. novembra 2015. br. 1265 „O maksimalnoj vrednosti osnovice za obračun doprinosa za osiguranje u Fond socijalnog osiguranja Ruske Federacije i Penzioni fond Ruske Federacije od 1. januara 2016. .”

Uredba Vlade Ruske Federacije od 29. novembra 2016. br. 1255 „O maksimalnoj vrijednosti osnovice za obračun doprinosa za osiguranje za obavezno socijalno osiguranje u slučaju privremene invalidnosti iu vezi sa materinstvom i za obavezno penzijsko osiguranje od 1. januara , 2017.”

Razgovarali smo o dječijim dodacima u 2017. godini. U ovom materijalu ćemo se detaljnije zadržati na indeksaciji naknada.

Postupak indeksiranja dječijih dodataka

Postupak indeksiranja državnih davanja za građane sa djecom predviđen je čl. 4.2 Saveznog zakona od 19. maja 1995. br. 81-FZ.

U januaru 2017. godine utvrđena je visina naknade uzimajući u obzir indeksaciju sa koeficijentom 1,07. Ovaj koeficijent je odobren Uredbom Vlade Ruske Federacije od 28. januara 2016. br. 42 i primjenjuje se od 1. februara 2016. godine.

Od 01.02.2017. godine naknade se indeksiraju sa koeficijentom od 1,054 na osnovu Uredbe Vlade Ruske Federacije od 26.01.2017. br. 88.

Iznosi naknada s obzirom na indeksaciju u 2017

U tabeli predstavljamo iznose osnovnih dječijih dodataka koji se primjenjuju u 2017. godini, uzimajući u obzir indeksaciju, a koji se isplaćuju osobama na obaveznom socijalnom osiguranju za slučaj privremene invalidnosti i u vezi sa materinstvom.

Istovremeno ćemo istaknuti iznose naknada utvrđenih prije 01.02.2017. i nakon ovog datuma.

Koeficijenti odobreni Uredbama Vlade Ruske Federacije nemaju veze sa maksimalnim iznosom mjesečnog dodatka za negu djeteta. Visina naknade zavisi od maksimalne osnovice za obračun doprinosa za osiguranje u Fond socijalnog osiguranja (