Vrste revizije. Vrste revizije i uvjeti za implementaciju revizorskih aktivnosti

Revizija - Ovo je preduzetnička aktivnost nezavisnih stručnjaka o provjeri financijskih izvještaja pravnih lica svih oblika vlasništva. Aktivnosti revizije uključuju učenje, analizu i izradu zaključaka o sljedećim pitanjima:

- poštivanje postupka održavanja računovodstvenih ili finansijskih izvještaja,

- Usklađenost sa ekonomskim i finansijskim poslovanjem zakonodavstvom,

- potpunost i tačnost registracije dokumentacije o aktivnostima preduzeća,

- Provjera usklađenosti sa preduzećem za posebna pravila, norme, zakone, upute, uspostavlja sukladnost aktivnosti predmeta verifikacije svog statuta.

Vrste provjere revizije

Kompanije, kao i pojedine poduzetnike u različitim fazama svojih aktivnosti, suočene su barem s jednom od različitih vrsta revizije. Osnovna klasifikacija aktivnost revizije kao što slijedi. Prema zakonu

Prema zakonodavstvu, revizija Može biti obavezna ili inicijativa.

Obavezna revizija Izvodi se u slučajevima utvrđenim zakonodavstvom ili u ime državnih tijela. Svezak i postupak obavezna revizija Regulirane zakonodavne norme.

Inicijativa (dobrovoljna) revizija izvedeno odlukom glave kompanije na osnovu ugovora sa kompanija za reviziju. Priroda i opseg takvog klijenta revizije određuju samostalno.

Po kategorijama

Interne revizijeKao element upravljanja prilika je za preduzeće da provjeri performanse poslovnih procesa, sustava upravljanja, poštivanje uspostavljenog postupka za provođenje računovodstva i pouzdanosti sistema unutrašnja kontrola.

Za implementaciju interne revizije Možete potražiti pomoć od vanjskih organizacija ili stvoriti internu podjelu u kompaniji.

Nezavisna (vanjska) revizija Izvodi ga isključivo organizacije za reviziju trećih strana na osnovu ugovora. Provjera inicijatora (kupca) je predmet poslovnih aktivnosti. Nezavisni revizori mogu se zatražiti u sljedećim slučajevima:

1) kada je potreban razvoj stručnih prijedloga za optimizaciju ekonomska aktivnost Za daljnju racionalizaciju troškova i povećati profit.

2) Kada postoji potreba za pretvaranjem kompanije investitorima, partnerima, dioničarima.

Po vremenu

Prirodom i vremenom vremena razlikovati: početnu i ponavljajuću reviziju.

Početna revizija - Proverite, koji se prvi put održava za zasebnim klijentom. Karakterizira ga viši stepen intenziteta rizika, odgovornosti i rada, jer u početku revizori nemaju potrebne informacije o karakteristikama aktivnosti klijenta.

Dogovorena (ponavljajuća) revizija Redovito vrši revizor redovito. Takva suradnja pogodna je za obje strane, jer revizor ima podatke o snagama i slabostima poslovanja klijenta.

Po ciljevima

Ovisno o svrsi, razlikovati:

- Finansijska revizija - Provjera ekskluzivno financijskog (računovodstvenog) izvještavanja za procjenu stupnja pouzdanosti.

- Operativna revizija - Provjerite postupke i metode funkcioniranja preduzeća kako bi se procijenila efikasnost aktivnosti. Na primjer, provjeravanje provedbe poslovnih planova, ciljanih programa, osoblje za osoblje itd.

- Revizija za poštivanje zakonodavstva. Ova kategorija uključuje poreznu reviziju - verifikaciju za poštivanje poreznog zakonodavstva.

- Posebna revizija - Ovo je provjera specifičnih pitanja klijentovih aktivnosti u pogledu poštivanja određenih postupaka, normi i pravila (na primjer, ispravnost pripreme poreznog izvještavanja, korištenje posebnih sredstava, ekološke, operativne revizije itd.) .

- Revizija upravljanja (proizvodnja) - Provjera organizacije i upravljanja preduzećem, kao i upotreba svih vrsta resursa.

- Revizija za poštivanje zahtjeva - Analiza konkretnih financijskih ili ekonomskih aktivnosti radi utvrđivanja njegove poštivanja propisanih uvjeta, pravila ili zakona.

- Revizija cijena - Provjerite valjanost cijene proizvoda, rada, usluge.

Linkove

Ovo je granica enciklopedijskog članka na ovoj temi. Možete doprinijeti razvoju projekta, poboljšanjem i dodavanjem teksta publikacije u skladu sa nacrt pravila. Vodič za korisnike Možete pronaći

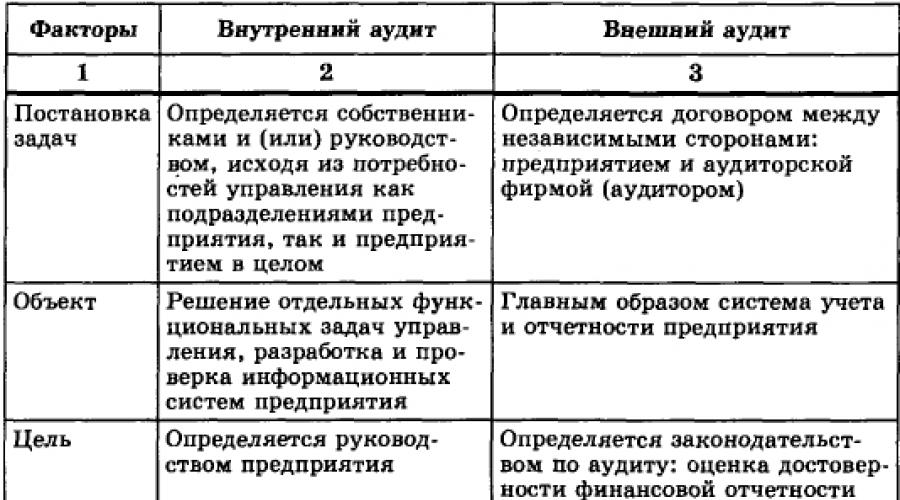

Glavne vrste revizije prikazane su u tablici. 1.3.

Tabela 1.3. Vrste revizije

Od O. vanjska revizija Već je dovoljno detaljno rečeno, nema potrebe da ga ponovo pregledavate.

Osnovni objekti interne revizije Postoji rješenje pojedinačnih funkcionalnih zadataka upravljanja, razvoja i provjere informacijskih sustava preduzeća. Objekti interne revizije mogu biti različiti ovisno o značajkama. ekonomski predmet i zahtjeve njegovog rukovodstva i (ili) vlasnika. Interna revizija sastavni je dio kontrole upravljanja preduzećem; Može biti neovisno, i.e. Direktno se pridržava izvršnog tijela preduzeća, već i vanjskim osnivačima.

Pravila (standardi) revizorske aktivnosti Ruske Federacije daje sljedeću definiciju:

interna revizija - organizovana na ekonomskom subjektu u interesu svojih vlasnika i regulisana njenim internim dokumentima, sustavom za praćenje poštivanja uspostavljenog postupka za provođenje računovodstva i pouzdanosti funkcioniranja sustava interne kontrole *.

Interna revizija jedan je od načina za kontrolu efikasnosti aktivnosti strukture ekonomskog subjekta.

Interna revizija ima smjernice i (ili) vlasnike informacija o ekonomskom subjektu i konsultantskom značaju, jer je namijenjen promociji optimizacije aktivnosti ekonomskog subjekta i ispunjavanja njegovog rukovodstva.

Potreba za unutrašnjom revizijom nastaju u velikim preduzećima zbog činjenice da se najveće rukovodstvo ne bavi dnevnim kontrolom aktivnosti organizacije i niže upravljačke strukture. Interna revizija pruža informacije o ovoj aktivnosti i potvrđuje tačnost izvještaja menadžera. Interna revizija neophodna je uglavnom za sprečavanje gubitka resursa i primijeniti potrebne promjene unutar preduzeća.

Organizacija, uloga i funkcije interne revizije određuju se sami ekonomski entitet, I.E. Vlasnici njegovog rukovodstva i (ili), ovisno o:

- sadržaj i specifičnosti ekonomskog subjekta;

- količine pokazatelja finansijskih i ekonomskih aktivnosti ekonomskog subjekta;

- trenutni sistem upravljanja ekonomskim subjektom; stanje interne kontrole.

Funkcije interne revizije mogu obavljati posebne usluge ili pojedinačne revizore koji se sastoje u stanju privrednog subjekta, revizorskim komisijama (revizija), privučenih u svrhe interne revizije. Organizacije treće strane i (ili) vanjski revizori.

U određenoj mjeri, funkcije internih revizora vrše revizorske grupe pod računovodstvenim kompanijama velikih preduzeća, podređenim glavnom računovođu ili finansijskom direktoru, ali su funkcije internih revizora šire.

U pravilu, funkcije interne revizije uključuju:

- provjera računovodstvenih i internih kontrolnih sistema, njihovo praćenje i razvoj preporuka za poboljšanje ovih sistema;

- revizija računovodstvenih i operativnih informacija, uključujući ispitivanje sredstava i metoda koje se koriste za identifikaciju, procjenu, klasificiranje takvih informacija i sastavljanja izvještaja, kao i posebnu studiju pojedinačnih izvještaja, uključujući detaljne provjere rada, balansirajući računovodstveni saldi;

- provjera usklađenosti sa zakonima i drugim regulatornim aktima, kao i računovodstvene politike, upute, odluke i smjernice i vlasnike (ili);

- provjera aktivnosti različitih kontrolnih veza; Evaluacija efikasnosti mehanizma za unutrašnju kontrolu, studija i evaluacija kontrolnih provjera u granama, strukturnim jedinicama ekonomskog subjekta;

- provjera dostupnosti, stanja i osiguravanje sigurnosti imovine ekonomskog subjekta;

- radite na posebnim projektima i kontroli nad pojedinim elementima strukture interne kontrole;

- evaluacija softvera koji koristi ekonomski predmet;

- posebna istraga pojedinačnih slučajeva, poput sumnjivih zlostavljanja;

- razvoj i podnošenje prijedloga za uklanjanje identificiranih nedostataka i preporuka o poboljšanju efikasnosti upravljanja.

Interna revizija ne samo da pruža informacije o aktivnostima same aktivnosti, već i potvrđuju ispravnost i tačnost izvještaja menadžera. Koristeći informacije o unutrašnjoj reviziji, upravljanje preduzećem može biti brzo i pravovremeno na način potrebnih promjena unutar preduzeća.

Objektivnost interne revizije osigurava se stepenom neovisnosti u upravljačkoj strukturi ekonomskog subjekta. Ovaj zahtjev za internu reviziju obično se osigurava činjenicom da podliježe i dužan je dostaviti izvještaje samo na svoje rukovodstvo i (ili) vlasnike i neovisno o čelnicima revidiranih grana ekonomskog subjekta, strukturnih jedinica, interne kontrole Tijela itd.

Interni revizor je zaposlenik jedinice za unutrašnju reviziju koju organizuje ekonomski entitet. Interni revizori su zaposleni koji su u državi preduzeću i podređeni svom rukovodstvu. Interni revizor obavlja sljedeće funkcije:

- provjera kontrolnih sistema kako bi se razvila politiku kompanije u zakonodavstvu;

- evaluacija ekonomije i efikasnosti poslovanja kompanije; Provjera nivoa programskih ciljeva;

- potvrda tačnosti informacija koje se koriste odlukom prilikom donošenja odluka.

Odgovornost za ispunjavanje svojih dužnosti revizora nosi samo prije vlasnika i (ili) upravljanja preduzećem.

Zadaci interne revizije određuje uprava na temelju potreba za upravljanjem objema podjele preduzeća i preduzeća u cjelini.

Interna revizija rješava sljedeće zadatke:

- kontrola nad stanjem imovine i sprečavati štetu;

- potvrda o provedbi postupaka kontrole intrasistema;

- analiza efikasnosti sistema interne kontrole i obrade informacija;

- procjena kvaliteta informacija koje izdaje informacioni sistem upravljanja.

Dakle, u okviru interne revizije, ne samo detaljna kontrola nad sigurnošću imovine, već i praćenje politika i upravljanja kvalitetom.

Uprkos naizgled razlikama, unutrašnjoj i vanjskoj reviziji na više načina nadopunjavaju se međusobno. Mnoge funkcije internih revizora mogu obavljati pozvani neovisni revizori; Prilikom rješavanja mnogih zadataka, interni i vanjski revizori mogu koristiti iste metode - razlika se nalazi samo na stepen preciznosti i detalja upotrebe ovih metoda.

U kartici. 1.4 Predstavljene su glavne karakteristike i razlike između interne i vanjske revizije.

Tabela 1.4. Značajke interne i vanjske revizije

U odnosu na zahtjeve zakonodavstva razlikuju obavezno i revidicija za inicijativu. Revizija se odnosi na sve privredne subjekte, uključujući državne vlasti i upravljanje, lokalne samouprave. Svaki ekonomski subjekt ima pravo pozivati \u200b\u200brevizore na vlastitu inicijativu. Revizija je provedena na inicijativu ekonomskog subjekta (njeno rukovodstvo, vlasnici, dioničari itd.) Razmatra se inicijativa (dobrovoljno); Priroda i opseg takve revizije određuje kupca.

Obavezna revizija Regulirano državom. Obavezna revizija prema Zakonu o reviziji u Ruska Federacija - Ovo je godišnja obavezna provjera revizije računovodstvene i financijskog (računovodstvenog) izvještavanja organizacije ili pojedinog poduzetnika.

Obavezna revizija se vrši u slučajevima ako:

- organizacija ima organizacioni i pravni oblik otvorenog akcionarskog društva;

- organizacija je kreditna institucija, organizacija osiguranja ili društvo uzajamnog osiguranja, robne ili berze, investicioni fond, državni ekstrabudrativni fond, izvor sredstava sredstava predviđenih zakonodavstvom Ruske Federacije , obavezni odbitci pojedinca i pravnih lica, Fond, izvori formiranja sredstava čiji su dobrovoljni odbitci pojedinaca i pravnih lica;

- obim prihoda organizacije ili pojedinog poduzetnika iz prodaje proizvoda (obavljanje radova, pružanje usluga) u jednoj godini prelazi 500 hiljada puta minimalne plaće utvrđene zakonodavstvom ruske Federacije ili iznos imovine u ruskoj prelazi na kraju izvještajne godine u 200 hiljada puta Mrometa osnovana zakonodavstvom Ruske Federacije;

- organizacija je državno unitarno preduzeće, općinsko univerzitetsko preduzeće zasnovano na principu ekonomskog upravljanja ako finansijski pokazatelji njegovih aktivnosti odgovaraju gore navedenim standardima. Za opštinska unitarna preduzeća, zakon konstitutivnog entiteta Ruske Federacije mogu se smanjiti finansijskim pokazateljima;

- obavezna revizija u vezi s tim organizacijama ili pojedinim poduzetnicima predviđena je saveznim zakonom.

Obavezna revizija se vrši samo revizorske organizacije. Prilikom obavljanja obavezne revizije u zakonom (udio) kapitalu čiji je udio državnog vlasništva ili imovine konstitutivnog entiteta Ruske Federacije najmanje 25%, trebalo bi izvršiti zaključenje sporazuma o reviziji osnova otvorenog takmičenja. Procedura za provođenje takvih takmičenja odobrava Vlada Ruske Federacije.

Revizijski objekti razlikuju: revizija banke; revizija osiguranja organizacija; Revizija berze; Investicione institucije i vanbrazno sredstva; Opća revizija; Državna revizija. Sve ove vrste revizije (osim državnog) revizora moraju imati odgovarajuće potvrde. Izraz "državna revizija" još nije pronašla široku upotrebu u Rusiji, već u komoru Ruske Federacije na računu, postoji postovi revizora.

Ovisno o namjeni, revizija je podijeljena na nekoliko vrsta.

Revizija finansijski izvještaji To je inspekcija izvještavanja o subjektu kako bi se zaključio o njenim utvrđenim kriterijima i općenito prihvaćenim računovodstvenim pravilima. Ovu reviziju provodi treći revizori, koji su pozvani izvještajima koji se provjeravaju. Rezultati revizije financijskih izvještaja objavljuje kompanija i šalju se širokom rasponu korisnika - vlasnicima dionica, povjerioca, državnih organa za regulaciju itd.

Porezna revizija - Ovo je revizija ispravnosti i potpunosti obračuna i plaćanja poreza, poštivanje poreznih politika.

Revizija za poštivanje zahtjeva - Ovo je analiza određenih financijskih ili ekonomskih aktivnosti subjekta kako bi se utvrdila njegova poštivanje propisanih uvjeta, pravila ili zakona. Ako su takvi uvjeti (na primjer, pravila interne kontrole) uspostavljena od strane administracije, tada ovu vrstu revizije obavljaju zaposlenici preduzeća koji obavljaju funkciju internih revizora. Ako su uslovi uspostavljeni od strane kreditora (na primjer, tada se održava određeni odnos između obrtnih kapitalnih kapitala i kratkoročnih obaveza), jer se ispunjavanje ovih uvjeta često odražava na financijske izvještaje kompanije, ova vrsta revizije je izveden uz reviziju finansijskih izvještaja ili kao posebnu reviziju.

Revizija cijena - Ovo je validacija razumne cijene po narudžbi. Koristi se u razvijenim zemljama prilikom provjere valjanosti izdvajanja budžeta (na primjer, troškovi za određeni obrambeni nalog).

Revizija upravljanja (proizvodnja) - Ovo je inspekcija i poboljšanje organizacije i upravljanja preduzećem, visokokvalitetnim stranama proizvodne aktivnosti, procjenjujući efikasnost proizvodnih i financijskih ulaganja, produktivnosti, racionalnosti korištenja sredstava, njihova ekonomija. Revizija menadžmenta koju obavlja neovisni revizori - jedna od vrsta konsultantske usluge Klijent je pružio poboljšanje efikasnosti korištenja svojih kapaciteta i resursa.

Revizija ekonomske aktivnosti Prilično blizu rukovodeće revizije i sustavna je analiza ekonomske aktivnosti organizacije koja se provodi u određene svrhe. Ova vrsta revizije koja se ponekad odnosi na reviziju efikasnosti rada ili administrativnog upravljanja organizacijom, ima sljedeće ciljeve:

- evaluacija efikasnosti upravljanja;

- identificiranje mogućnosti za poboljšanje ekonomskih aktivnosti;

- izrada preporuka za poboljšanje aktivnosti ili daljnje akcije.

Revizija ekonomske aktivnosti može se izvesti i po nalogu administracije i na zahtjev treće strane, uključujući vladine agencije.

Posebna revizija (Ekološka, \u200b\u200boperativna itd.) Obično je provjera specifičnih aspekata aktivnosti poslovnog subjekta, poštivanje određenih postupaka, normi i pravila, kako bi se potvrdila zakonitost, savjesnost i efikasnost aktivnosti upravljanja, ispravnost poreskog izvještavanja, upotreba socijalnih fondova itd.

U pogledu implementacije, početno, dosljedno (opetovano) i operativna revizija.

Početna revizija Revizor (revizorska tvrtka) prvi put vodi za ovog klijenta. To značajno povećava rizik i intenzitet rada revizije, jer revizori nemaju potrebne informacije o karakteristikama klijentovih aktivnosti, njegovom sistemu interne kontrole.

Dogovorena (ponavljajuća) revizija Izvodi ga revizor (revizorska kompanija) ili redovno i zasniva se na znanju specifičnosti klijenta, njegovih pozitivnih i negativnih stranaka u organizaciji računovodstva, rezultati dugoročne saradnje sa klijentom (savjetovanje, Pomoć u organizaciji sistema interne kontrole).

Praksa firmi za radnu reviziju sugerira da je dogovorena (opetovana) revizija poželjna za oba revizora, koja dugi niz godina temeljito proučavaju aktivnosti klijenta, a za klijenta koji se dobiva visoko kvalificiranim, sveobuhvatnim, zasnovanim na dugom- Pojam dugoročna saradnja i evaluacija.

Štaviše, promjena klijenta revizorske kuće često je upozorenja i potrošača informacija i novih revizora.

Negativna strana ponavljajuće revizije je postepeni gubitak neovisnosti revizora od klijenta. Međunarodna federacija računovođa (MFB ili IFAC) smatra pitanje ograničenja razdoblja za ponavljajuću reviziju 3-5 godina.

Operativna revizija - Ovo je kratkoročna revizija za opću procjenu stanja računovodstva, izvještavanja, poštivanja zakonodavstva, efikasnost interne kontrole, procjena aktivnosti.

Priroda čekotka razlikuju:

- potvrđivanje revizije (Provjera i potvrda tačnosti računovodstvenih dokumenata i izvještavanja);

- sistemski orijentisana revizija (Revizijska ekspertiza na osnovu analize sistema interne kontrole. Dokazano je da je sa efikasnim sistemom interne kontrole vjerojatnost grešaka beznačajna i potreba za previše detaljne provjere nestane; ako postoji neefikasan sistem interne kontrole, Klijent daje preporuke za svoje poboljšanje);

- revizija na osnovu rizika (Koncentracija revizijskog rada u područjima s većim mogućim rizikom, što u velikoj mjeri pojednostavljuje reviziju u područjima sa niskim rizikom).

* Institut za unutrašnje revizore Sjedinjenih Država (Institut internih revizora) razvio je sljedeću definiciju:

interna revizija su neovisne aktivnosti u organizaciji (na preduzeću) kako bi potvrdili i procijenili svoj rad u svojim interesima. Svrha interne revizije je pomoć pripadnicima organizacije učinkovito ispuniti svoje funkcije. Interni revizori Navedite svoju organizaciju (Enterprise) analizu i evaluaciju podataka, preporuke i druge potrebne informacije, što je rezultat inspekcija.

Obavezna revizijaizvodi se u slučajevima izravno utvrđenim zakonom ili u ime državnih tijela. Volumen i postupak provođenja obavezne revizije reguliraju se zakonodavnim normama.

Inicijativa (dobrovoljna) revizijaizvodi se odlukom o ekonomskom subjektu na temelju sporazuma s revizorskom kompanijom ili pojedinim revizorom. Priroda i opseg takvog čeka definira sam klijenta.

Interne revizijeto je integralni i važan element kontrole upravljanja. Neke vrste interne revizije nazivaju se menadžerskim ili revizorom za proizvodnju, provode revizori koji rade u preduzeću, dakle, ne ispunjavaju kriterije neovisnosti u potpunosti.

Vanjska revizijaprovodi ga od strane organizacija za reviziju trećih strana (pravna lica) ili neovisni revizori zasnovane na ugovorima (naredbi) sa organizacijama. Obavezna revizija uvijek izvode samo vanjski revizori, uzimajući u obzir zahtjeve Zakona o reviziji, rezultat rada je izraditi zaključak. Ova vrsta revizije često se naziva financijska revizija, jer pruža procjenu tačnosti financijskih izvještaja.

Revizija za usklađenostdizajniran za provjeru poštivanja poštivanja specifičnih pravila, normi, zakona, ugovornim obvezama koje utječu na rezultate operacija izvedenih u ugovorne obaveze. U procesu ove revizije uspostavljen je sukladnost preduzeća, verifikacija je podložna ispravnosti naknade plata, valjanosti obračuna i plaćanja poreza itd. Provjere za usklađivanje zahtijevaju osnivanje relevantni kriteriji za procjenu njihove primjene. Oni mogu biti zakonodavni zahtjevi, gost, koordinirani uslovi (na primjer, vremena isporuke) itd.

Operativna revizijakoristi se za provjeru postupaka i metoda za funkcioniranje preduzeća kako bi se procijenila efikasnost upravljanja. Preporučljivo je koristiti za provjeru izvršenja poslovnih planova, procjena, različitih ciljanih programa, rada osoblja itd. Ponekad se takva revizija naziva revizija efikasnosti preduzeća ili aktivnosti administracije.

Posebna revizija- Ovo je provjera specifičnih pitanja aktivnosti ekonomskog subjekta u pogledu poštivanja određenih postupaka, normi i pravila (na primjer, ispravnost pripreme poreznog izvještavanja, upotreba posebnih fondova, itd.).

Početna revizijakarakterizira ga činjenica da se za ovog klijenta prvi put izvede ovakva naredba revizora. To značajno povećava rizik i intenzitet rada revizije, jer revizori u početku nemaju potrebne informacije o karakteristikama klijentovih aktivnosti, sistemu njegove interne kontrole itd.

Dogovorena (ponavljajuća) revizijaovaj revizor ili revizorska tvrtka sprovodi redovno (više puta). Takva suradnja su prikladni i revizori, a klijent koji prima visoko kvalificiranu, sveobuhvatnu, zasnovan na dugoročnoj dugoročnoj saradnji i evaluaciji.

Sa stanovišta istorijski razvoj Revizija je podijeljena sa potvrđivanje revizije, revizije orijentirane na sistem i reviziju na osnovu rizika.